Global Optically Clear Adhesive Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.13 Billion

USD

7.16 Billion

2025

2033

USD

3.13 Billion

USD

7.16 Billion

2025

2033

| 2026 –2033 | |

| USD 3.13 Billion | |

| USD 7.16 Billion | |

| % | |

|

Global Optically Clear Adhesive Market, By Type (Acrylics, Polyvinyl Acetate, Silicone, Polyurethane, Epoxy, and Others), Adhesive Thickness (Less Than 1MM, 1-2 MM, 2-3 MM, 3-4 MM, 4-5 MM, and Others), Substrate (Metal, Glass, ITO Glass, Polyethycast

Mercado de Adhesivos Optically ClearSinopsis

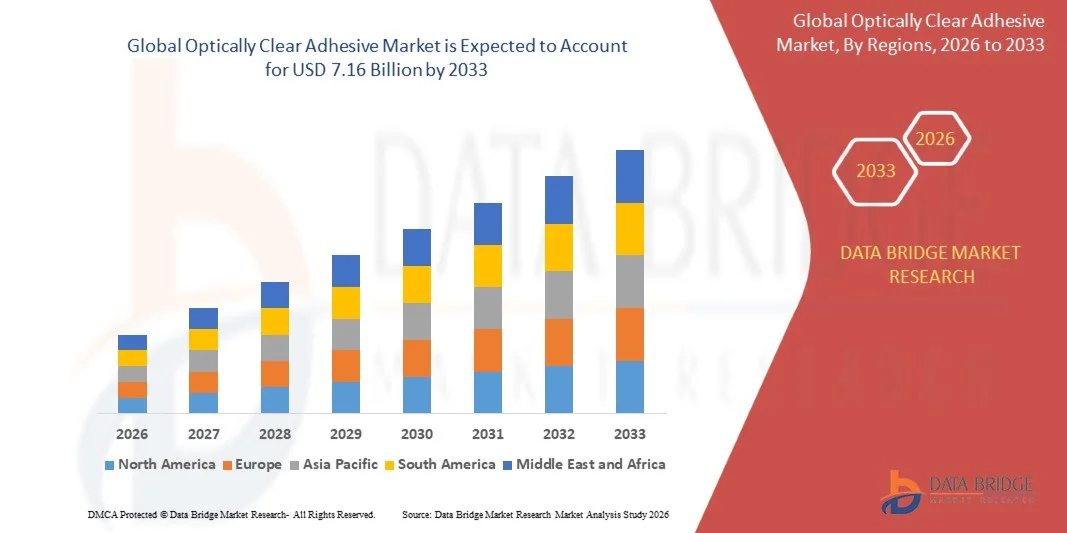

El Mercado Adhesivo Optically Clear fue valorado enUSD 3.13 Billón en 2025y se prevé que alcanceUSD 7,16 Billion by 2033, creciendo en unCAGR of 10.9% from 2026 to 2033. El mercado está experimentando un crecimiento constante impulsado por el aumento de la demanda de tecnologías de visualización de alto rendimiento, la creciente producción de teléfonos inteligentes, tabletas, televisores y dispositivos portátiles, y la creciente adopción de productos electrónicos habilitados para el tacto. Ampliar la utilización de pantallas OLED y flexibles, junto con avances continuos en tecnologías de laminación de pantalla, está apoyando la expansión del mercado en electrónica de consumo, automoción y aplicaciones industriales.

La creciente demanda mundial de mayor claridad de pantalla, mayor sensibilidad táctil y dispositivos electrónicos ligeros está acelerando la adopción de adhesivos ópticamente claros en múltiples industrias. Estos adhesivos juegan un papel crítico en la mejora del rendimiento óptico, la reducción de la reflexión y la mejora de la durabilidad en conjuntos avanzados de pantalla. El aumento de las inversiones en tecnologías de visualización de próxima generación, incluidos dispositivos plegables, sistemas de información automotriz y pantallas digitales interactivas, están creando nuevas oportunidades de crecimiento significativas para el mercado.

Principales tendencias del mercado "

- Asia-Pacífico dominaba el Mercado Adhesivo Optically Clear con la mayor cuota de ingresos del 68% en 2025, apoyado por la fuerte base de fabricación electrónica de la región y la alta producción de smartphones, tabletas, televisores y paneles de visualización.

- El segmento de acrílicos llevó al mercado con una cuota de 48,7% en 2025, impulsada por su claridad óptica superior, excelente fuerza de unión, y durabilidad a largo plazo en pantallas electrónicas de consumo

- Se espera que América del Norte sea la región de más rápido crecimiento en una CAGR de 12,6% de 2026 a 2033, alimentada por la creciente demanda de tecnologías avanzadas de visualización, electrónica automotriz y dispositivos utilizables

- OLED es el tipo de aplicación de mayor crecimiento, proyectado para registrar un CAGR de 12,8% de 2026 a 2033, apoyado por la rápida adopción de la tecnología OLED a través de teléfonos inteligentes, televisores, pantallas automotrices y dispositivos portátiles

- El segmento de teléfonos móviles dominaba la categoría de aplicación con una cuota de ingresos del 41,6% en 2025, liderada por la producción global masiva y el consumo de smartphones

- 1-2 MM representaron el 37,9% del mercado en 2025, preferido por su aplicación generalizada en smartphones, tabletas y paneles de visualización que requieren rendimiento óptico equilibrado y unión estructural

- El segmento de vidrio ITO es la categoría de sustrato de mayor crecimiento, con un CAGR de 11,2% de 2026 a 2033, impulsado por la creciente demanda de tecnologías de visualización táctiles e interactivas

Tamaño del mercado

- Valor mundial del mercado (2025): 3,13 dólares

- Valor de mercado esperado (2033): 7.16 millones de dólares

- CAGR prefabricado (2026–2033): 10,9%

- Región dirigente en 2025: Asia-Pacífico

- Región de crecimiento más rápida: América del Norte

Report Scope and Optically Clear Adhesive MarketSegmentation

|

Atributos |

Clave adhesiva ópticamente claraMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

·Henkel Adhesives Technologies India Private Limited(Alemania) ·3M(U.S.) · tesa Tapes (India) Private Limited (India) ·Dow(U.S.) ·NITTO DENKO CORPORATION(Japón) ·LINTEC Corporation(Japón) · SAINT-GOBAIN (Francia) · Dymax (U.S.) · Hitachi, Ltd. (Japón) · DELO Industrie Klebstoffe GmbH " Co. KGaA (Alemania) · DuPont (U.S.) · Cyberbond. · TORAY INDUSTRIAS, INC. (Japón) · Scapa Group Ltd (U.S.) · Master Bond Inc. (U.S.) · Adhesivos Research Inc. (U.S.) · Productos Norland (U.S.) |

|

Oportunidades de mercado |

· Integración creciente de adhesivos ópticamente claros en sistemas de visualización automotriz · Demanda ampliada para dispositivos electrónicos plegables y enrollables · Aumentar la adopción de pantallas interactivas y tecnologías inteligentes utilizables |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Tendencias del mercado adhesivo ópticamente claras

Tendencia: Aumento de la adopción de tecnologías OLED y de visualización flexible

La creciente adopción de pantallas OLED, teléfonos inteligentes plegables, tabletas flexibles, paneles de visualización automotriz y dispositivos de próxima generación utiliza una demanda significativa de adhesivos ópticamente claros (OCAs). Estos adhesivos proporcionan una claridad óptica superior, una mayor sensibilidad táctil, una mayor durabilidad y un rendimiento de unión fiable en estructuras de visualización ultrafina y flexible. Las crecientes inversiones en la fabricación avanzada de pantallas en Asia-Pacífico, especialmente en Corea del Sur, China y Japón, están acelerando el consumo de la OCA en dispositivos electrónicos de primera calidad. La transición hacia formatos de visualización sin bisel, curvados y plegables está fortaleciendo aún más la demanda de materiales de unión óptica de alto rendimiento.

Empresas como Samsung Display y LG Display continúan expandiendo las capacidades de producción de pantallas OLED y flexibles, apoyando una mayor utilización de soluciones adhesivas avanzadas ópticamente claras en smartphones, tabletas, laptops y aplicaciones de visualización automotriz.

Dinámicas del mercado adhesivo ópticamente claras

Key Market Driver: Increasing Demand for High-Performance Consumer Electronics Displays

La creciente demanda de teléfonos inteligentes de alta resolución, tabletas, laptops, smartwatches y sistemas de información de automoción es un factor importante que impulsa el mercado de Adhesivo Optically Clear. Los dispositivos de visualización modernos requieren materiales de unión óptica superior que mejoran la transmisión de luz, reducen la reflexión, mejoran la legibilidad de visualización y soportan diseños de dispositivos más finos. El aumento de la preferencia de los consumidores por las pantallas premium con mayor rendimiento visual es alentador para los fabricantes adoptar tecnologías avanzadas de la OCA en múltiples aplicaciones electrónicas. La innovación continua en las interfaces de pantalla táctil y la integración de pantallas está aumentando aún más la demanda del mercado.

Las principales empresas como Apple Inc., Samsung Electronics y Sony Group Corporation están introduciendo dispositivos avanzados equipados con pantalla, conduciendo un mayor consumo de adhesivos ópticamente claros en toda la cadena de valor de electrónica de consumo.

Restricción clave / desafío: Costos de alta producción asociados con materiales de bonificación óptica avanzada

Un reto importante en el mercado Adhesivo Optically Clear es el alto costo de producción de materiales avanzados de unión óptica y procesos de fabricación de precisión. Los productos de la OCA requieren normas estrictas de calidad, formulaciones especializadas de polímeros, entornos de producción sin contaminación y tecnologías avanzadas de revestimiento para mantener la transparencia óptica y la fiabilidad a largo plazo. Las fluctuaciones de los precios de las materias primas y el aumento de los gastos de investigación y desarrollo elevan aún más los costos de producción. Estos factores pueden limitar la adopción entre los fabricantes de electrónica sensibles a los costos y crear presión sobre precios en toda la cadena de suministro.

La inversión continua de empresas como 3M y Nitto Denko Corporation en películas ópticas de alto rendimiento y tecnologías adhesivas pone de relieve los importantes requisitos tecnológicos y financieros asociados al desarrollo de soluciones avanzadas de unión óptica.

Opportunidad de mercado clave: Ampliar la demanda de dispositivos electrónicos plegables y flexibles

La rápida comercialización de teléfonos inteligentes plegables, pantallas enrollables, portátiles flexibles y electrónica avanzada usable está creando importantes oportunidades de crecimiento para el mercado de Adhesivo Optically Clear. Estos dispositivos de próxima generación requieren materiales de unión altamente flexibles capaces de mantener el rendimiento óptico, la fuerza de adherencia y la durabilidad bajo condiciones de curvado y plegado repetidas. Los avances en tecnologías de visualización flexibles y la aceptación cada vez mayor de formatos innovadores de dispositivos están apoyando una adopción más amplia de la OCA. El aumento de las inversiones en la fabricación de electrónicas flexibles aumenta aún más el potencial de mercado a largo plazo.

Empresas como Samsung Electronics, Lenovo y BOE Technology Group están ampliando activamente las carteras de dispositivos plegables y flexibles, creando oportunidades sustanciales para fabricantes de adhesivos especializados ópticamente claros en toda la industria electrónica global.

Optically Clear Adhesive Market Scope

El mercado adhesivo ópticamente claro se segmenta sobre la base de tipo, espesor adhesivo, sustrato y aplicación.

- Por tipo

Sobre la base del tipo, el Mercado Adhesivo Otically Clear se segmenta en acrílicos, acetato de polivinilo, silicona, poliuretano, epoxi y otros. El segmento de Acrílicos dominaba el mercado con la mayor parte del 48,7% en 2025, impulsado por su claridad óptica superior, excelente fuerza de unión, y durabilidad a largo plazo en pantallas electrónicas de consumo. Los adhesivos basados en acrílico se utilizan ampliamente en smartphones, tabletas, televisores y dispositivos habilitados para el tacto debido a su fuerte resistencia al amarillento y la degradación ambiental. El segmento se beneficia de la compatibilidad con tecnologías avanzadas de visualización, incluyendo paneles OLED y LCD. La alta transparencia y el rendimiento fiable en condiciones de temperatura variables aumentan aún más la adopción. El aumento de la producción de dispositivos electrónicos premium sigue fortaleciendo su liderazgo en el mercado.

Se prevé que el segmento de silicona registrará el crecimiento más rápido en un CAGR de 9,8% de 2026 a 2033, impulsado por la creciente demanda de tecnologías de visualización flexibles y plegables. Los adhesivos de silicona ofrecen una flexibilidad superior, estabilidad térmica y absorción de choque, haciéndolos adecuados para dispositivos electrónicos de próxima generación. El aumento de la integración de las pantallas curvas, la electrónica usable y las pantallas automotrices está acelerando la expansión del segmento. Su capacidad para mantener el rendimiento óptico en condiciones ambientales extremas apoya una adopción industrial más amplia. Los avances continuos en ingeniería de pantalla y electrónica flexible están creando nuevas oportunidades de crecimiento. Se espera que el aumento de las inversiones en electrónicas innovadoras de consumo sostenga una fuerte demanda.

- Por la espesor adhesiva

Sobre la base del espesor adhesivo, el Mercado Adhesivo Optically Clear se segmenta en menos de 1MM, 1-2 MM, 2-3 MM, 3-4 MM, 4-5 MM y otros. El segmento 1-2 MM dominó el mercado con una proporción de 37,9% en 2025, apoyado por su aplicación generalizada en smartphones, tabletas y paneles de visualización que requieren rendimiento óptico equilibrado y unión estructural. Este rango de espesor proporciona una transmisión de luz efectiva, garantizando una fuerte adherencia entre capas de pantalla. Los fabricantes prefieren esta categoría debido a su capacidad para optimizar la durabilidad del dispositivo sin aumentar el peso del producto. El segmento también admite mayor sensibilidad táctil y visibilidad de visualización. La producción creciente de dispositivos electrónicos compactos sigue reforzando su posición dominante.

Se proyecta que el segmento de menos de 1MM registrará el crecimiento más rápido en un CAGR de 10,6% de 2026 a 2033, impulsado por la creciente demanda de electrónica de consumo ultrafina y de montajes de pantalla ligera. Las capas adhesivas Thinner ayudan a mejorar la agudeza de la pantalla, reducir el espesor general del dispositivo y apoyar los diseños modernos de forma delgada. Ampliar la adopción de teléfonos inteligentes plegables, dispositivos inteligentes y avanzados de pantalla táctil contribuye al crecimiento. Los avances tecnológicos en procesos de laminación de precisión están mejorando la eficacia de soluciones adhesivas más finas. El aumento de la demanda de productos electrónicos premium con mayor rendimiento visual está acelerando aún más la expansión del mercado.

- Por Substrate

Sobre la base del sustrato, el Mercado Adhesivo Optically Clear se segmenta en Metal, Glass, ITO Glass, Polyethylene Terephthalate (PET), Polymethyl Methacrylate (PMMA), Poly Carbonate (PC), y otros. El segmento Glass dominaba el mercado con la mayor parte del 34.8% en 2025, impulsado por su amplio uso en teléfonos inteligentes, televisores, tabletas, monitores y pantallas táctiles. Sustratos de vidrio proporcionan una excelente transparencia óptica, resistencia a los rasguños y estabilidad dimensional, haciéndolos altamente adecuados para aplicaciones de visualización de alto rendimiento. La compatibilidad sólida entre las superficies de vidrio y los adhesivos ópticamente claros permite procesos eficientes de laminación. La creciente demanda de calidad de pantalla premium en la electrónica de consumo sigue fortaleciendo la adopción. Aumentar la producción de paneles avanzados de visualización apoya aún más el liderazgo del segmento.

Se prevé que el segmento de ITO Glass registrará el crecimiento más rápido en una CAGR de 11,2% de 2026 a 2033, impulsado por la creciente demanda de tecnologías de visualización interactiva y con capacidad de tacto. El vidrio ITO juega un papel crítico en pantallas táctiles capacitivas debido a sus propiedades conductivas y transparentes. Ampliar el despliegue de pantallas interactivas, sistemas de información automotriz y dispositivos electrónicos inteligentes está apoyando el crecimiento. Los avances en la capacidad de respuesta y sensibilidad táctil están aumentando el uso de sustratos basados en la OIMT. Se espera que el aumento de las inversiones en la fabricación de pantallas de próxima generación acelere aún más la expansión del segmento.

- By Application

Sobre la base de la aplicación, el Mercado Adhesivo Optically Clear se segmenta en teléfonos móviles, tablets, monitores, televisión, señalización al aire libre, automotriz, dispositivos utilizables, pizarras electrónicas, OLED y otros. El segmento Mobile Phones dominaba el mercado con la mayor parte del 41,6% en 2025, impulsado por la masiva producción mundial y el consumo de smartphones. Los adhesivos ópticamente claros se utilizan ampliamente en pantallas móviles para mejorar la visibilidad de la pantalla, la sensibilidad táctil y la integridad estructural. Aumentar la adopción de pantallas OLED y AMOLED de alta resolución apoya aún más la demanda. Los fabricantes siguen utilizando tecnologías adhesivas avanzadas para mejorar la durabilidad del dispositivo y el rendimiento de visualización. La innovación continua del producto y los frecuentes ciclos de reemplazo de teléfonos inteligentes contribuyen significativamente al dominio del mercado.

Se proyecta que el segmento OLED registrará el crecimiento más rápido en un CAGR de 12,8% de 2026 a 2033, impulsado por la rápida adopción de la tecnología OLED en smartphones, televisores, pantallas automotrices y dispositivos portátiles. Los paneles OLED requieren soluciones adhesivas de alto rendimiento capaces de ofrecer una transparencia y flexibilidad superiores. Aumentar la preferencia de los consumidores para pantallas más delgadas, brillantes y eficientes en energía está acelerando el crecimiento del segmento. El aumento de las inversiones en capacidad de fabricación OLED en Asia y el Pacífico y otras regiones está respaldando la demanda. Los avances en tecnologías de visualización plegables y curvas están creando oportunidades adicionales para aplicaciones adhesivas ópticamente claras. Se espera que la creciente penetración de productos de pantalla premium sostenga una fuerte expansión del mercado.

Análisis regional del mercado adhesivo ópticamente claro

Asia-Pacífico dominaba el mercado adhesivo ópticamente claro y representaba la mayor cuota de ingresos del 68% en 2025, apoyada por la fuerte base de fabricación electrónica de la región y la alta producción de teléfonos inteligentes, tabletas, televisores y paneles de visualización. La región se beneficia de amplias inversiones en electrónica de consumo, tecnologías de visualización y ecosistemas de fabricación semiconductores. Aumentar la adopción de pantallas OLED, dispositivos habilitados para el tacto y electrónica usable está acelerando la demanda del mercado. La fuerte presencia de los principales fabricantes de pantallas y las capacidades de producción eficientes en función del costo apoyan aún más la expansión del mercado regional.

China Optically Clear Adhesive Market Insight

China ocupó la mayor parte en el mercado de Adhesivos Optically Clear Asia-Pacific en 2025, con el apoyo de su posición dominante en la fabricación y producción de paneles de fabricación de electrónica de consumo. El país tiene una cadena de suministro bien establecida para teléfonos inteligentes, televisores, tabletas y tecnologías avanzadas de visualización que impulsa una demanda adhesiva sustancial. Las fuertes inversiones en OLED y la fabricación de pantalla flexible contribuyen aún más al crecimiento del mercado. Además, el aumento de las exportaciones de dispositivos electrónicos y componentes de visualización refuerza el liderazgo de China en el mercado regional.

India Optically Clear Adhesive Market Insight

India es testigo del crecimiento más rápido en la región de Asia y el Pacífico, impulsado por la expansión de las actividades de fabricación electrónica y el aumento de la demanda interna de teléfonos inteligentes, televisores y dispositivos portátiles. Las iniciativas gubernamentales que apoyan la producción electrónica local y las inversiones semiconductoras están creando oportunidades de crecimiento favorables. La creciente adopción de tecnologías digitales y el creciente gasto de consumidores en productos electrónicos están apoyando significativamente la expansión del mercado. Además, el aumento de las inversiones en instalaciones de montaje de pantallas y fabricación de componentes está acelerando el desarrollo del mercado a largo plazo.

Europa Optically Clear Adhesive Market Insight

El mercado de Adhesivos Optically Clear está creciendo constantemente, apoyado por la creciente demanda de pantallas automotrices avanzadas, pantallas táctiles industriales, dispositivos médicos y electrónica de consumo premium. La creciente adopción de sistemas de cabina digital y tecnologías de visualización interactiva contribuye al crecimiento regional. Un fuerte énfasis en materiales de alto rendimiento y calidad de producto es fomentar el uso de soluciones adhesivas avanzadas. Además, el aumento de las inversiones en tecnologías inteligentes de fabricación y visualización de próxima generación están apoyando la expansión del mercado en toda la región.

Alemania Optically Clear Adhesive Market Insight

Alemania representó la mayor parte del mercado de Adhesivos Optically Clear en 2025, impulsado por su fuerte sector de fabricación automotriz y la creciente integración de sistemas avanzados de visualización en vehículos. El país se beneficia de la amplia utilización de pantallas táctiles, agrupaciones de instrumentos digitales y sistemas de información que requieren soluciones adhesivas de alto rendimiento. Las actividades fuertes de automatización industrial y fabricación electrónica están apoyando aún más la demanda de mercado. Además, el aumento de las inversiones en tecnologías de vehículos eléctricos y conectados refuerza la posición líder de Alemania.

U.K. Optically Clear Adhesive Market Insight

El mercado de los Estados Unidos cuenta con el apoyo de una mayor adopción de electrónica de consumo avanzada, dispositivos médicos y tecnologías de visualización interactiva. La creciente demanda de aplicaciones de pantalla táctil de alta calidad en los sectores de la educación, la atención sanitaria y comercial está impulsando la expansión del mercado. El país también está presenciando mayores inversiones en infraestructura digital y soluciones tecnológicas inteligentes. Además, el aumento de la penetración de dispositivos electrónicos de primera calidad y aplicaciones basadas en pantalla está apoyando aún más el crecimiento del mercado.

Norte América Optically Clear Adhesive Market Insight

Se proyecta que América del Norte crecerá en la CAGR más rápida de 12,6% de 2026 a 2033, impulsada por la creciente demanda de tecnologías avanzadas de visualización, electrónica automotriz y dispositivos utilizables. Aumentar la adopción de pantallas OLED, dispositivos de realidad aumentada y productos de pantalla táctil de alta resolución está apoyando significativamente la expansión del mercado regional. Las intensas actividades de investigación y desarrollo para mostrar innovación y materiales electrónicos están acelerando aún más el crecimiento. Además, las crecientes inversiones en dispositivos inteligentes, tecnologías conectadas y electrónica de consumo de próxima generación están impulsando la demanda regional.

US Optically Clear Adhesive Market Insight

Estados Unidos representó la mayor parte del mercado de Adhesivos Optically Clear en el año 2025, apoyado por la fuerte demanda de electrónica de consumo, automoción, aeroespacial y industrias sanitarias. El país se beneficia de la amplia utilización de sistemas avanzados de visualización en teléfonos inteligentes, tabletas, equipos médicos y vehículos conectados. El aumento de las inversiones en tecnología usable, aplicaciones OLED y dispositivos de realidad aumentada están fortaleciendo aún más el crecimiento del mercado. Además, la presencia de empresas tecnológicas líderes y la innovación continua en productos electrónicos refuerzan la posición de liderazgo estadounidense en el mercado regional.

Optically Clear Adhesive Market Share

La industria adhesiva ópticamente clara está dirigida principalmente por empresas bien establecidas, incluyendo:

- Henkel Adhesives Technologies India Private Limited (Alemania)

- 3M (Estados Unidos)

- tesa Tapes (India) Private Limited (India)

- Dow (Estados Unidos)

- NITTO DENKO CORPORATION (Japón)

- LINTEC Corporation (Japón)

- SAINT-GOBAIN (Francia)

- Dymax (U.S.)

- Hitachi, Ltd. (Japón)

- DELO Industrie Klebstoffe GmbH " Co. KGaA (Alemania)

- DuPont (U.S.)

- (U.S.)

- TORAY INDUSTRIES, INC. (Japón)

- Scapa Group Ltd (U.S.)

- Master Bond Inc.

- Adhesives Research Inc. (U.S.)

- Productos Norland (U.S.)

Novedades en el mercado adhesivo ópticamente claro

- En 2025, Samsung SDI dio a conocer un adhesivo óptico de próxima generación para pantallas automotrices (HUDs), con mayor resistencia a los rayos UV, mayor transparencia óptica y mayor durabilidad a largo plazo para entornos de visualización automotriz. Se espera que el desarrollo fortalezca la adopción de sistemas avanzados de asistencia al conductor y tecnologías de cabina digital mejorando la visibilidad y el rendimiento de la pantalla en condiciones de clima e iluminación variables. Dado que los fabricantes de automóviles integran cada vez más sistemas de visualización más grandes y sofisticados en los vehículos, es probable que este lanzamiento genere nuevas oportunidades de crecimiento para adhesivos ópticos de alto rendimiento dentro del sector de la electrónica automotriz

- En 2025, LG Chem amplió su capacidad de producción adhesiva ópticamente clara mediante la puesta en marcha de una nueva línea de fabricación en China, dirigida a las industrias de fabricación de productos electrónicos de consumo en rápido crecimiento en Asia y el Pacífico. Se espera que la expansión aumente la eficiencia de la cadena de suministro, reduzca los tiempos de plomo y apoye la creciente demanda de los fabricantes de teléfonos inteligentes, tabletas, televisión y paneles OLED. Esta inversión estratégica refuerza la posición de LG Chem en el mercado al tiempo que apoya el ecosistema de producción de electrónica en expansión de la región y el creciente consumo de tecnologías avanzadas de visualización

- En 2024, Panasonic lanzó una nueva solución adhesiva ópticamente clara para aplicaciones de señalización digital de gran formato, diseñada para ofrecer una reducción superior de la escobilla, una mayor claridad de imagen y una mejor legibilidad de la luz solar. El producto aborda la creciente demanda de exhibiciones de alta visibilidad utilizadas en centros de transporte, entornos minoristas, publicidad exterior e infraestructura de ciudades inteligentes. Se espera que esta innovación amplíe el alcance de la aplicación de los adhesivos ópticamente claros al tiempo que apoye el creciente despliegue de sistemas avanzados de visualización comercial en todo el mundo

- En 2024, Sony introdujo un adhesivo patentado ópticamente claro desarrollado específicamente para dispositivos de pantalla táctil de alta resolución, ofreciendo mayor claridad óptica, capacidad de respuesta táctil y rendimiento de visualización. El lanzamiento apoya la creciente demanda de mercado de teléfonos inteligentes premium, tabletas, monitores y productos de visualización interactiva que requieren experiencias de usuario perfectas y calidad de imagen superior. Se espera que el desarrollo fomente nuevos avances en la visualización de tecnologías de enlace y fortalezca el papel de los adhesivos ópticamente claros en la electrónica de consumo de próxima generación.

- En 2024, Toray Industries anunció una nueva adhesiva ópticamente clara para pantallas de dispositivos médicos, centrándose en una mayor durabilidad, rendimiento óptico y requisitos de biocompatibilidad para aplicaciones sanitarias. El producto está diseñado para mejorar la fiabilidad y la vida útil de monitores médicos, equipos de diagnóstico y dispositivos de atención de pantalla táctil que operan en entornos exigentes. Se espera que este desarrollo amplíe la presencia de adhesivos ópticamente claros en el sector de la tecnología médica, creando al mismo tiempo oportunidades adicionales más allá de las aplicaciones tradicionales de la electrónica de consumo

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE ADHESIVOS ÓPTICAMENTE TRANSPARENTES

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE ADHESIVOS ÓPTICAMENTE TRANSPARENTES

2.3 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.4 MERCADOS CUBIERTOS

2.5 ÁMBITO GEOGRÁFICO

2,6 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.7 METODOLOGÍA DE LA INVESTIGACIÓN

2.8 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.9 MODELADO MULTIVARIADO

2.1 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.11 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.12 CUADRÍCULA DE COBERTURA DE APLICACIONES DEL MERCADO

2.13 MATRIZ DE DESAFÍOS DEL MERCADO DBMR

2.14 DATOS DE IMPORTACIÓN Y EXPORTACIÓN

2.15 FUENTES SECUNDARIAS

2.16 MERCADO GLOBAL DE ADHESIVOS ÓPTICAMENTE TRANSPARENTES: INSTANTÁNEA DE LA INVESTIGACIÓN

2.17 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS DE PRODUCCIÓN Y CONSUMO

5.2 ESCENARIO DE IMPORTACIÓN Y EXPORTACIÓN

5.3 COBERTURA DE PRODUCCIÓN DE MATERIA PRIMA

5.4 AVANCES TECNOLÓGICOS DE LOS FABRICANTES

5.5 LISTA DE COMPRADORES CLAVE, POR REGIÓN

5.5.1 AMÉRICA DEL NORTE

5.5.2 EUROPA

5.5.3 ASIA PACÍFICO

5.5.4 SUDAMÉRICA

5.5.5 ORIENTE MEDIO Y ÁFRICA

5.6 LAS CINCO FUERZAS DE PORTER

5.7 CRITERIOS DE SELECCIÓN DE PROVEEDORES

5.8 ANÁLISIS PESTEL

5.9 COBERTURA DE LA REGULACIÓN

6 MERCADO MUNDIAL DE ADHESIVOS ÓPTICAMENTE TRANSPARENTES, POR TIPO, (2020-2029) (MILLONES DE USD) (KILOTONELADAS)

6.1 INFORMACIÓN GENERAL

6.2 ACRÍLICOS

6.3 ACETATO DE POLIVINILO

6.4 SILICONA

6.5 POLIURETANO

6.6 EPOXI

6.7 OTROS

7 MERCADO MUNDIAL DE ADHESIVOS ÓPTICAMENTE TRANSPARENTES, POR ESPESOR DE ADHESIVO, (2020-2029) (MILLONES DE USD) (KILOTONELADAS)

7.1 INFORMACIÓN GENERAL

7,2 mm

7.3 1-2 mm

7.4 2-3 mm

7,5 3-4 mm

7.6 4-5 mm

7.7 OTROS

8 MERCADO MUNDIAL DE ADHESIVOS ÓPTICAMENTE TRANSPARENTES, POR SUSTRATO, (2020-2029) (MILLONES DE USD) (KILOTONELADAS)

8.1 DESCRIPCIÓN GENERAL

8.2 METAL

8.3 VIDRIO

8.4 ITO GLASS

8.5 TEREFTALATO DE POLIETILENO (PET)

8.6 POLIMETACRILATO DE METILO (PMMA)

8.7 POLICARBONATO (PC)

8.8 OTROS

9 MERCADO MUNDIAL DE ADHESIVOS ÓPTICAMENTE TRANSPARENTES, POR APLICACIÓN, (2020-2029) (MILLONES DE USD) (KILOTONELADAS)

9.1 INFORMACIÓN GENERAL

9.2 TELÉFONOS MÓVILES

9.2.1 TELÉFONOS MÓVILES, POR TIPO

9.2.1.1. ACRÍLICOS

9.2.1.2. ACETATO DE POLIVINILO

9.2.1.3. SILICONA

9.2.1.4. POLIURETANO

9.2.1.5. EPOXI

9.2.1.6. OTROS

9.3 TABLETAS

9.3.1 TABLETAS, POR TIPO

9.3.1.1. ACRÍLICOS

9.3.1.2. ACETATO DE POLIVINILO

9.3.1.3. SILICONA

9.3.1.4. POLIURETANO

9.3.1.5. EPOXI

9.3.1.6. OTROS

9.4 MONITORES

9.4.1 MONITORES, POR TIPO

9.4.1.1. ACRÍLICOS

9.4.1.2. ACETATO DE POLIVINILO

9.4.1.3. SILICONA

9.4.1.4. POLIURETANO

9.4.1.5. EPOXI

9.4.1.6. OTROS

9.5 TELEVISIÓN

9.5.1 TELEVISIÓN, POR TIPO

9.5.1.1. ACRÍLICOS

9.5.1.2. ACETATO DE POLIVINILO

9.5.1.3. SILICONA

9.5.1.4. POLIURETANO

9.5.1.5. EPOXI

9.5.1.6. OTROS

9.6 SEÑALIZACIÓN EXTERIOR

9.6.1 SEÑALIZACIÓN EXTERIOR, POR TIPO

9.6.1.1. ACRÍLICOS

9.6.1.2. ACETATO DE POLIVINILO

9.6.1.3. SILICONA

9.6.1.4. POLIURETANO

9.6.1.5. EPOXI

9.6.1.6. OTROS

9.7 AUTOMOTRIZ

9.7.1 AUTOMOTRIZ, POR TIPO

9.7.1.1. ACRÍLICOS

9.7.1.2. ACETATO DE POLIVINILO

9.7.1.3. SILICONA

9.7.1.4. POLIURETANO

9.7.1.5. EPOXI

9.7.1.6. OTROS

9.8 DISPOSITIVOS PORTÁTILES

9.8.1 DISPOSITIVOS PORTÁTILES, POR TIPO

9.8.1.1. ACRÍLICOS

9.8.1.2. ACETATO DE POLIVINILO

9.8.1.3. SILICONA

9.8.1.4. POLIURETANO

9.8.1.5. EPOXI

9.8.1.6. OTROS

9.9 PIZARRAS ELECTRÓNICAS

9.9.1 PIZARRAS ELECTRÓNICAS, POR TIPO

9.9.1.1. ACRÍLICOS

9.9.1.2. ACETATO DE POLIVINILO

9.9.1.3. SILICONA

9.9.1.4. POLIURETANO

9.9.1.5. EPOXI

9.9.1.6. OTROS

9.1 OLED

9.10.1 OLED, POR TIPO

9.10.1.1. ACRÍLICOS

9.10.1.2. ACETATO DE POLIVINILO

9.10.1.3. SILICONA

9.10.1.4. POLIURETANO

9.10.1.5. EPOXI

9.10.1.6. OTROS

9.11 OTROS

9.11.1 OTROS, POR TIPO

9.11.1.1. ACRÍLICOS

9.11.1.2. ACETATO DE POLIVINILO

9.11.1.3. SILICONA

9.11.1.4. POLIURETANO

9.11.1.5. EPOXI

9.11.1.6. OTROS

10 MERCADO MUNDIAL DE ADHESIVOS ÓPTICAMENTE TRANSPARENTES, POR GEOGRAFÍA (2020-2029) (MILLONES DE USD) (KILOTONELADAS)

10.1 MERCADO MUNDIAL DE ADHESIVOS ÓPTICAMENTE TRANSPARENTES (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

10.2 AMÉRICA DEL NORTE

10.2.1 EE. UU.

10.2.2 CANADÁ

10.2.3 MÉXICO

10.3 EUROPA

10.3.1 ALEMANIA

10.3.2 Reino Unido

10.3.3 ITALIA

10.3.4 FRANCIA

10.3.5 ESPAÑA

10.3.6 SUIZA

10.3.7 RUSIA

10.3.8 TURQUÍA

10.3.9 BÉLGICA

10.3.10 PAÍSES BAJOS

10.3.11 RESTO DE EUROPA

10.4 ASIA-PACÍFICO

10.4.1 JAPÓN

10.4.2 CHINA

10.4.3 COREA DEL SUR

10.4.4 INDIA

10.4.5 SINGAPUR

10.4.6 TAILANDIA

10.4.7 INDONESIA

10.4.8 MALASIA

10.4.9 FILIPINAS

10.4.10 AUSTRALIA Y NUEVA ZELANDA

10.4.11 HONG KONG

10.4.12 TAIWÁN

10.4.13 RESTO DE ASIA-PACÍFICO

10.5 SUDAMÉRICA

10.5.1 BRASIL

10.5.2 ARGENTINA

10.5.3 RESTO DE SUDAMÉRICA

10.6 ORIENTE MEDIO Y ÁFRICA

10.6.1 SUDÁFRICA

10.6.2 EGIPTO

10.6.3 ARABIA SAUDITA

10.6.4 EMIRATOS ÁRABES UNIDOS

10.6.5 ISRAEL

10.6.6 RESTO DE ORIENTE MEDIO Y AMÉRICA

11 MERCADO GLOBAL DE ADHESIVOS ÓPTICAMENTE TRANSPARENTES, PANORAMA EMPRESARIAL

11.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: GLOBAL

11.2 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

11.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

11.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

11.5 FUSIONES Y ADQUISICIONES

11.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

11.7 EXPANSIONES

11.8 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

12 ANÁLISIS FODA Y ANÁLISIS DE INVESTIGACIÓN DE MERCADO DE DATABRIDGE

13 MERCADO GLOBAL DE ADHESIVOS ÓPTICAMENTE TRANSPARENTES – PERFIL DE LA EMPRESA

13.1 3 M COMPAÑÍA

13.1.1 INSTANTÁNEA DE LA EMPRESA

13.1.2 ANÁLISIS DE INGRESOS

13.1.3 PORTAFOLIO DE PRODUCTOS

13.1.4 ACTUALIZACIONES RECIENTES

13.2 HENKEL AG & COMPANY

13.2.1 INSTANTÁNEA DE LA EMPRESA

13.2.2 ANÁLISIS DE INGRESOS

13.2.3 PORTAFOLIO DE PRODUCTOS

13.2.4 ACTUALIZACIONES RECIENTES

13.3 TESA SE

13.3.1 INSTANTÁNEA DE LA EMPRESA

13.3.2 ANÁLISIS DE INGRESOS

13.3.3 PORTAFOLIO DE PRODUCTOS

13.3.4 ACTUALIZACIONES RECIENTES

13.4 DOW CORNING

13.4.1 INSTANTÁNEA DE LA EMPRESA

13.4.2 ANÁLISIS DE INGRESOS

13.4.3 PORTAFOLIO DE PRODUCTOS

13.4.4 ACTUALIZACIONES RECIENTES

13.5 CORPORACIÓN NITTO DENKO

13.5.1 INSTANTÁNEA DE LA EMPRESA

13.5.2 ANÁLISIS DE INGRESOS

13.5.3 PORTAFOLIO DE PRODUCTOS

13.5.4 ACTUALIZACIONES RECIENTES

13.6 CORPORACIÓN LINTEC

13.6.1 INSTANTÁNEA DE LA EMPRESA

13.6.2 ANÁLISIS DE INGRESOS

13.6.3 PORTAFOLIO DE PRODUCTOS

13.6.4 ACTUALIZACIONES RECIENTES

13.7 SAINT-GOBAIN SA

13.7.1 INSTANTÁNEA DE LA EMPRESA

13.7.2 ANÁLISIS DE INGRESOS

13.7.3 PORTAFOLIO DE PRODUCTOS

13.7.4 ACTUALIZACIONES RECIENTES

13.8 CORPORACIÓN DYMAX

13.8.1 INSTANTÁNEA DE LA EMPRESA

13.8.2 ANÁLISIS DE INGRESOS

13.8.3 PORTAFOLIO DE PRODUCTOS

13.8.4 ACTUALIZACIONES RECIENTES

13.9 COMPAÑÍA QUÍMICA HITACHI, LTD.

13.9.1 INSTANTÁNEA DE LA EMPRESA

13.9.2 ANÁLISIS DE INGRESOS

13.9.3 PORTAFOLIO DE PRODUCTOS

13.9.4 ACTUALIZACIONES RECIENTES

13.1 DELO ADHESIVOS INDUSTRIALES LLC

13.10.1 INSTANTÁNEA DE LA EMPRESA

13.10.2 ANÁLISIS DE INGRESOS

13.10.3 PORTAFOLIO DE PRODUCTOS

13.10.4 ACTUALIZACIONES RECIENTES

13.11 EI DU PONT DE NEMOURS Y COMPAÑÍA

13.11.1 INSTANTÁNEA DE LA EMPRESA

13.11.2 ANÁLISIS DE INGRESOS

13.11.3 PORTAFOLIO DE PRODUCTOS

13.11.4 ACTUALIZACIONES RECIENTES

13.12 CYBERBOND LLC

13.12.1 INSTANTÁNEA DE LA EMPRESA

13.12.2 ANÁLISIS DE INGRESOS

13.12.3 PORTAFOLIO DE PRODUCTOS

13.12.4 ACTUALIZACIONES RECIENTES

13.13 INDUSTRIAS TORAY

13.13.1 INSTANTÁNEA DE LA EMPRESA

13.13.2 ANÁLISIS DE INGRESOS

13.13.3 PORTAFOLIO DE PRODUCTOS

13.13.4 ACTUALIZACIONES RECIENTES

13.14 ESCAPA

13.14.1 INSTANTÁNEA DE LA EMPRESA

13.14.2 ANÁLISIS DE INGRESOS

13.14.3 PORTAFOLIO DE PRODUCTOS

13.14.4 ACTUALIZACIONES RECIENTES

13.15 BONO MAESTRO INC.

13.15.1 INSTANTÁNEA DE LA EMPRESA

13.15.2 ANÁLISIS DE INGRESOS

13.15.3 PORTAFOLIO DE PRODUCTOS

13.15.4 ACTUALIZACIONES RECIENTES

13.16 INVESTIGACIÓN DE ADHESIVOS INC.

13.16.1 INSTANTÁNEA DE LA EMPRESA

13.16.2 ANÁLISIS DE INGRESOS

13.16.3 PORTAFOLIO DE PRODUCTOS

13.16.4 ACTUALIZACIONES RECIENTES

13.17 PRODUCTOS NORLAND INCORPORADOS

13.17.1 INSTANTÁNEA DE LA EMPRESA

13.17.2 ANÁLISIS DE INGRESOS

13.17.3 PORTAFOLIO DE PRODUCTOS

13.17.4 ACTUALIZACIONES RECIENTES

13.18 CINTAS Y CONVERSIONES PARAFIX LTD.

13.18.1 INSTANTÁNEA DE LA EMPRESA

13.18.2 ANÁLISIS DE INGRESOS

13.18.3 PORTAFOLIO DE PRODUCTOS

13.18.4 ACTUALIZACIONES RECIENTES

13.19 CORPORACIÓN QUÍMICA MITSUBISHI

13.19.1 INSTANTÁNEA DE LA EMPRESA

13.19.2 ANÁLISIS DE INGRESOS

13.19.3 PORTAFOLIO DE PRODUCTOS

13.19.4 ACTUALIZACIONES RECIENTES

13.2 PERMABOND

13.20.1 INSTANTÁNEA DE LA EMPRESA

13.20.2 ANÁLISIS DE INGRESOS

13.20.3 PORTAFOLIO DE PRODUCTOS

13.20.4 ACTUALIZACIONES RECIENTES

*NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

14 CONCLUSIÓN

15 CUESTIONARIO

16 INFORMES RELACIONADOS

17 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.