Global Optoelectronic Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

43.50 Billion

USD

123.41 Billion

2025

2033

USD

43.50 Billion

USD

123.41 Billion

2025

2033

| 2026 –2033 | |

| USD 43.50 Billion | |

| USD 123.41 Billion | |

| % | |

|

Digitalización de Mercados Optoelectrónicos, por Tipo de Componente (Foto Voltaic (PV) Celdas, Optocouplers, Sensores de Imagen, Diodos de Emisión Ligera (LED), Diodo de láser (LD), Componentes Infra-Red (IR), Fototransistores, Receptores de Foto, Indicadores de Consumo Difunción y Detectores Industriales

Mercado OptoelectrónicoSinopsis

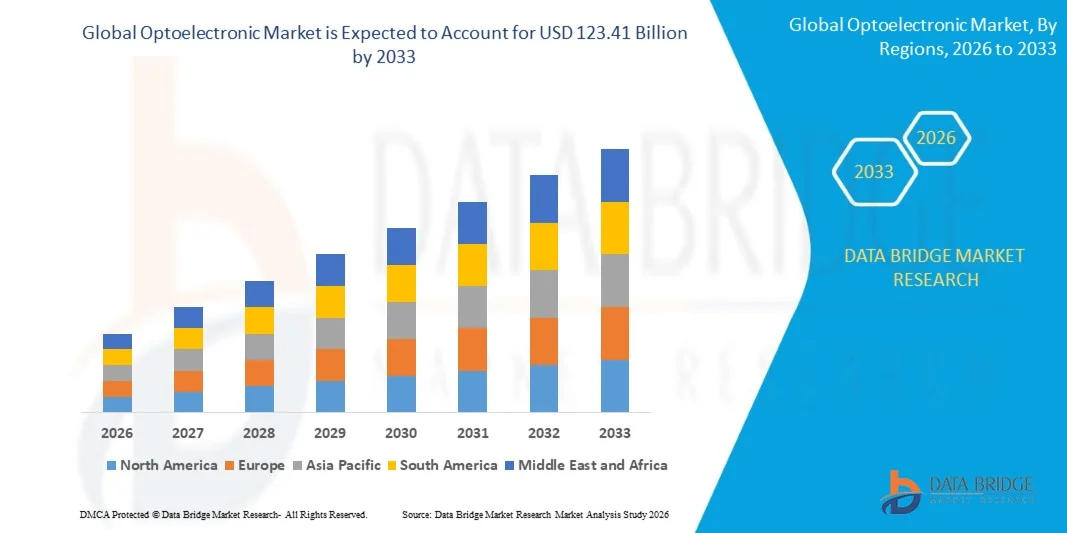

El Mercado Optoelectrónico fue valorado enUSD 43.50 billion in 2025y se prevé que alcanceUSD 123.41 billion by 2033, creciendo en unCAGR of 13.92% from 2026 to 2033El mercado es testigo de un fuerte crecimiento impulsado por el aumento de la demanda de comunicación de datos de alta velocidad, la rápida adopción de electrónica avanzada del consumidor y la ampliación del despliegue de componentes optoelectrónicos en aplicaciones de automoción, salud, automatización industrial y telecomunicaciones.

La creciente necesidad de sistemas electrónicos eficientes en la energía, junto con avances en tecnologías semiconductoras y redes de comunicación óptica, está acelerando la adopción de dispositivos optoelectrónicos en todo el mundo. Componentes como LEDs, sensores de imagen, diodos láser, optocouplers y fotodetecdores se están integrando cada vez más en smartphones, dispositivos portátiles, vehículos autónomos, sistemas de imagen médica y equipos de fabricación inteligente. Además, la rápida expansión de la infraestructura 5G, centros de datos y redes de comunicación de fibra óptica está creando una demanda significativa de soluciones optoelectrónicas de alto rendimiento capaces de soportar una transmisión de datos más rápida y una conectividad mejorada. Las innovaciones continuas en la miniaturización, las tecnologías de detección y los sistemas de iluminación eficientes en energía están mejorando aún más el crecimiento del mercado, al tiempo que aumentan las inversiones en los ecosistemas de ciudades inteligentes, inteligencia artificial e Internet de las cosas (IoT) siguen ampliando el alcance de las tecnologías optoelectrónicas en todas las industrias mundiales.

Principales tendencias del mercado "

- América del Norte dominaba el mercado optoelectrónico con la mayor cuota de ingresos del 37,85% en 2025, apoyada por fuertes inversiones en tecnologías semiconductoras, adopción generalizada de sistemas de comunicación óptica, rápida expansión de centros de datos hiperescala y creciente demanda de tecnologías avanzadas de imagen y detección.

- Se espera que Asia-Pacífico sea la región de crecimiento más rápido, registrando un CAGR de 15,20% de 2026 a 2033. El crecimiento está impulsado por la expansión de las actividades de fabricación electrónica, el aumento de las inversiones en infraestructura de telecomunicaciones, la creciente producción de semiconductores y la creciente demanda de electrónica de consumo y equipo de comunicación óptica en las economías emergentes.

- El segmento Light Emitting Diodes (LED) mantuvo la mayor cuota de ingresos del mercado de aproximadamente 32,7% en 2025, impulsada por su adopción generalizada a través de iluminación general, iluminación automotriz, tecnologías de visualización, equipos industriales y electrónica de consumo. Los LED son preferidos debido a su alta eficiencia energética, larga vida operacional, diseño compacto y creciente integración en aplicaciones inteligentes de iluminación y visualización en todo el mundo.

- Se proyecta que el segmento de Sensores de imagen registrará el crecimiento más rápido en un CAGR de 16,5% de 2026 a 2033, impulsado por el aumento de la demanda de cámaras de teléfonos inteligentes, sistemas de visión de vehículos autónomos, equipos de imagen médica y aplicaciones de visión de máquina impulsadas por AI. Aumentar el despliegue de sensores avanzados de imagen CMOS en los sectores consumidor e industrial está acelerando la expansión de segmentos.

- El segmento Consumer Electronics mantuvo la mayor cuota de ingresos del mercado de aproximadamente 36,9% en 2025, impulsada por la amplia utilización de componentes optoelectrónicos en smartphones, tabletas, dispositivos portátiles, televisores inteligentes, sistemas de juego y productos de realidad aumentada. La innovación continua en tecnologías de visualización, sistemas de imagen y soluciones de detección óptica está apoyando una fuerte demanda en todo el segmento.

- Se prevé que el segmento de salud registrará el crecimiento más rápido en una CAGR de 15,8% de 2026 a 2033, impulsado por la adopción creciente de tecnologías optoelectrónicas en imágenes médicas, equipos de diagnóstico, dispositivos de monitoreo de pacientes y sistemas quirúrgicos mínimamente invasivos. La creciente digitalización de la salud y la demanda de diagnósticos de precisión están acelerando el crecimiento del segmento a nivel mundial.

- El segmento Light Emitting Diode mantuvo la mayor cuota de ingresos del mercado de aproximadamente 34,4% en 2025, impulsado por la fuerte demanda de iluminación, paneles de visualización, sistemas de automoción, electrónica de consumo y proyectos de infraestructura de ciudades inteligentes. El segmento sigue beneficiándose del aumento de las normas de eficiencia energética y de la transición mundial hacia tecnologías de iluminación sostenibles.

- Se proyecta que el segmento Optical Fibers registrará el crecimiento más rápido en un CAGR de 17,2% de 2026 a 2033, impulsado por redes de comunicación de fibra óptica, aumentando el despliegue de 5G, aumentando las inversiones en centros de datos hiperescala y aumentando la demanda de conectividad de banda ancha de alta velocidad. Las iniciativas de transformación digital en curso y los programas de modernización de redes contribuyen significativamente a la expansión de segmentos.

Tamaño del mercado

- Valor mundial del mercado (2025): USD 43.50 millones

- Valor de mercado esperado (2033): USD 123.41 Billion

- CAGR prefabricado (2026–2033): 13.92%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Ámbito de presentación de informesSegmentación del Mercado Optoelectrónico

|

Atributos |

Clave OptoelectrónicaMarket Insights |

|

Segmentos cubiertos |

·Por tipo de componente: Foto Voltaic (PV) Cells, Optocouplers, Image Sensors, Light Emitting Diodes (LED), Laser Diode (LD), Infra-Red Components (IR), Phototransistors, Photodiodes, Photo resistors, Different Visual Indicators, Light Emitters and Detectors, Sensors, Others ·Por Final-User: Aeroespacial & Defensa, Automotriz, Electrónica del Consumidor, Tecnología de la Información, Salud, Residencial y Comercial, Industrial y Otros ·Por dispositivos: Fotodioda, Celdas Solares, Diodo Emitente de Luz, Fibras Ópticas, Diodo láser y Otros |

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

•Samsung Electronics Co., Ltd.(Corea del Sur) •OSRAM Opto Semiconductors GmbH(Alemania) •Koninklijke Philips N.V.(Países Bajos) •Vishay Intertechnology, Inc.(U.S.) •OmniVision Technologies, Inc.(U.S.) • Panasonic Corporation (Japón) • Mouser Electronics, Inc. (U.S.) • STANLEY ELECTRIC CO., LTD. (Japón) • ROHM CO., LTD. (Japón) • Mitsubishi Electric Corporation (Japón) • General Electric Company (U.S.) • Broadcom Inc. (Estados Unidos) • Magneti Marelli S.p.A. (Italia) • Renesas Electronics Corporation (Japón) • Excellence Optoelectronics Inc. (Taiwan) • Sharp Corporation (Japón) • Merck KGaA (Alemania) |

|

Oportunidades de mercado |

• Ampliación de la infraestructura 5G y las redes de comunicación óptica de fibra • Aumentar la adopción de componentes Optoelectrónicos en vehículos eléctricos y sistemas de conducción autónoma |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Mercado OptoelectrónicoTendencias

Tendencia: Aumento de la adopción de comunicaciones ópticas de alta velocidad y tecnologías avanzadas de imágenes

La creciente demanda de transmisión de datos más rápida, mayor conectividad y soluciones de imagen de alta resolución está acelerando la adopción de tecnologías optoelectrónicas en los sectores de telecomunicaciones, electrónica de consumo, automoción y salud. Los sistemas tradicionales de transmisión eléctrica se enfrentan a limitaciones en el ancho de banda, la eficiencia energética y la integridad de las señales, alentando a las industrias a desplegar componentes ópticos capaces de soportar mayores tasas de datos y mejorar el rendimiento. A medida que las iniciativas de transformación digital se expanden a nivel mundial, los dispositivos optoelectrónicos se están convirtiendo en componentes críticos en la infraestructura de comunicación y detección de próxima generación.

En las redes de comunicación modernas, los fabricantes están integrando transceptores ópticos, diodos láser y fotodetecdores, por ejemplo en estaciones base 5G y centros de datos hiperescala, para apoyar crecientes requisitos de tráfico de Internet y computación en la nube. En la electrónica de consumo, los sensores avanzados de imagen y las tecnologías LED se utilizan cada vez más en smartphones, dispositivos de realidad aumentada y electrónica usable para mejorar el rendimiento de las imágenes y la eficiencia energética. La rápida expansión de los sistemas de inteligencia artificial, visión de máquina y conducción autónoma también aumenta la demanda de soluciones de detección e imagen altamente precisas. Además, los proveedores de atención médica siguen adoptando tecnologías optoelectrónicas en equipos médicos de diagnóstico y diagnóstico debido a su precisión y fiabilidad. Los despliegues industriales durante 2025 mostraron que los transceptores ópticos de próxima generación que apoyan la transmisión de datos 800G mejoraron el rendimiento de la red en casi 40–50% en comparación con los sistemas de generación anterior en entornos de centros de datos a gran escala.

Dinámicas del Mercado Optoelectrónico

Key Market Driver: Ampliación creciente de redes 5G e infraestructura del centro de datos

Los gobiernos, los operadores de telecomunicaciones y las empresas tecnológicas de todo el mundo están invirtiendo fuertemente en infraestructura digital para apoyar el aumento del consumo de datos, la computación de la nube y los ecosistemas de dispositivos conectados. El despliegue de redes 5G y la expansión de centros de datos hiperescala están generando una fuerte demanda de componentes optoelectrónicos capaces de permitir una comunicación de baja velocidad y baja latencia y una transmisión eficiente de la señal.

Las industrias como las telecomunicaciones, la computación en la nube y las redes empresariales están implementando cada vez más sistemas de comunicación óptica para manejar rápidamente los requisitos de ancho de banda. Los proveedores de redes están adoptando activamente transceptores ópticos, por ejemplo en redes de columna vertebral óptica y sistemas de transporte 5G, para mejorar la eficiencia de transmisión y la fiabilidad de la red. Del mismo modo, los principales operadores de centros de datos están ampliando el uso de módulos ópticos de alto rendimiento para apoyar la carga de trabajo de inteligencia artificial y los servicios de nube a gran escala. Proyectos de infraestructura en el mundo real en toda América del Norte y Asia-Pacífico durante 2024 equipos de redes ópticas avanzadas integrados que aumentaron las capacidades de transmisión en más del 30% al reducir el consumo de energía por bit transmitido.

Resistente clave / desafío: Complejidad de alta fabricación y dependencia de la cadena de suministro

Los dispositivos otoelectrónicos requieren materiales semiconductores altamente especializados, procesos de fabricación de precisión y tecnologías avanzadas de embalaje, haciendo complejo de fabricación y capital intensivo. Componentes como diodos láser, sensores de imagen y circuitos integrados fotonicos requieren un control de calidad estricto y unas instalaciones de producción sofisticadas, creando barreras para los nuevos participantes en el mercado y aumentando los costos operacionales.

Además, la dependencia de las materias primas especializadas, las wafers semiconductores y las cadenas mundiales de suministro expone a los fabricantes a los riesgos de adquisición y la volatilidad de los precios. Las perturbaciones de la oferta, las incertidumbres geopolíticas y las fluctuaciones de la disponibilidad de semiconductores pueden afectar los calendarios de producción y aumentar los costos de los componentes. El acceso limitado a capacidades avanzadas de fabricación limita aún más la escalabilidad en algunas regiones. Las evaluaciones de la industria durante 2024 indicaron que los plazos de entrega para ciertos componentes optoelectrónicos avanzados se extendieron aproximadamente entre un 15 y un 20% en determinados mercados debido a las limitaciones de la cadena de suministro y la fuerte demanda de los sectores de telecomunicaciones y electrónica de consumo.

Oportunidad de mercado clave: Integración creciente en vehículos autónomos y electrónica de consumo inteligente

Los vehículos autónomos modernos, dispositivos inteligentes, sistemas de automatización industrial y tecnologías sanitarias dependen cada vez más de componentes optoelectrónicos para aplicaciones de detección, comunicación, imagen y visualización. Los sistemas electrónicos convencionales a menudo luchan por ofrecer la velocidad, precisión y eficiencia requeridas por aplicaciones digitales avanzadas, creando oportunidades sustanciales para soluciones optoelectrónicas.

Los fabricantes de automóviles están integrando cada vez más las tecnologías optoelectrónicas, por ejemplo sensores LiDAR, cámaras infrarrojas y sistemas avanzados de iluminación LED, para mejorar la seguridad del vehículo, la precisión de navegación y las capacidades de asistencia al conductor. En la electrónica de consumo, la creciente demanda de teléfonos inteligentes, dispositivos portátiles, productos de realidad aumentada y sistemas inteligentes de imagen está acelerando la adopción de sensores de imagen de alto rendimiento y tecnologías de visualización. Además, los avances en fotonicas de silicio, pantallas micro-LED y tecnologías de detección óptica están abriendo oportunidades a través de mercados de salud, automatización industrial y informática impulsados por IA en Asia-Pacífico y Norteamérica. Los programas de pruebas de vehículos llevados a cabo en 2025 demostraron que los sistemas LiDAR de próxima generación mejoraron la precisión de detección de objetos en aproximadamente 20–25% en condiciones de conducción complejas, apoyando el despliegue más amplio de soluciones de movilidad autónomas.

Alcance del mercado otoelectrónico

El mercado se segmenta sobre la base del tipo de componente, usuario final y dispositivos.

- Por tipo de componente

Sobre la base del tipo de componente, el mercado optoelectrónico se segmenta en células fotovoltaicas, otocouplers, sensores de imagen, Diodos de emisión de luz (LED), Diodo láser (LD), Componentes infrarrojos (IR), fototransisores, Photodiodes, Photoresistors, Diferentes indicadores visuales, Emitters de luz y otros detectores. El segmento Light Emitting Diodes (LED) mantuvo la mayor cuota de ingresos del mercado de aproximadamente 32,7% en 2025, impulsada por su adopción generalizada a través de iluminación general, iluminación automotriz, tecnologías de visualización, equipos industriales y electrónica de consumo. Los LED son preferidos debido a su alta eficiencia energética, larga vida operacional, diseño compacto y creciente integración en aplicaciones inteligentes de iluminación y visualización en todo el mundo.

Se proyecta que el segmento de Sensores de imagen registrará el crecimiento más rápido en un CAGR de 16,5% de 2026 a 2033, impulsado por el aumento de la demanda de cámaras de teléfonos inteligentes, sistemas de visión de vehículos autónomos, equipos de imagen médica y aplicaciones de visión de máquina impulsadas por AI. Aumentar el despliegue de sensores avanzados de imagen CMOS en los sectores consumidor e industrial está acelerando la expansión de segmentos.

- Por Final-User

Sobre la base del usuario final, el mercado optoelectrónico se segmenta en Aerospace ' Defense, Automotive, Consumer Electronics, Information Technology, Healthcare, Residential and Commercial, Industrial, and Others. El segmento Consumer Electronics mantuvo la mayor cuota de ingresos del mercado de aproximadamente 36,9% en 2025, impulsada por la amplia utilización de componentes optoelectrónicos en smartphones, tabletas, dispositivos portátiles, televisores inteligentes, sistemas de juego y productos de realidad aumentada. La innovación continua en tecnologías de visualización, sistemas de imagen y soluciones de detección óptica está apoyando una fuerte demanda en todo el segmento.

Se prevé que el segmento de salud registrará el crecimiento más rápido en una CAGR de 15,8% de 2026 a 2033, impulsado por la adopción creciente de tecnologías optoelectrónicas en imágenes médicas, equipos de diagnóstico, dispositivos de monitoreo de pacientes y sistemas quirúrgicos mínimamente invasivos. La creciente digitalización de la salud y la demanda de diagnósticos de precisión están acelerando el crecimiento del segmento a nivel mundial.

- Por dispositivos

Sobre la base de dispositivos, el mercado optoelectrónico se segmenta en Photodiode, Solar Cells, Light Emitting Diode, Optical Fibers, Laser Diode y Otros. El segmento Light Emitting Diode mantuvo la mayor cuota de ingresos del mercado de aproximadamente 34,4% en 2025, impulsado por la fuerte demanda de iluminación, paneles de visualización, sistemas de automoción, electrónica de consumo y proyectos de infraestructura de ciudades inteligentes. El segmento sigue beneficiándose del aumento de las normas de eficiencia energética y de la transición mundial hacia tecnologías de iluminación sostenibles.

Se proyecta que el segmento Optical Fibers registrará el crecimiento más rápido en un CAGR de 17,2% de 2026 a 2033, impulsado por redes de comunicación de fibra óptica, aumentando el despliegue de 5G, aumentando las inversiones en centros de datos hiperescala y aumentando la demanda de conectividad de banda ancha de alta velocidad. Las iniciativas de transformación digital en curso y los programas de modernización de redes contribuyen significativamente a la expansión de segmentos.

Mercado OptoelectrónicoAnálisis regional

North America Optoelectronic Market Insight

América del Norte dominaba el mercado optoelectrónico con la mayor cuota de ingresos del 37,85% en 2025, apoyada por fuertes inversiones en tecnologías avanzadas semiconductoras, adopción generalizada de sistemas de comunicación óptica y la rápida expansión de centros de datos hiperescala. La región se beneficia de un ecosistema de tecnología altamente desarrollado, un gasto significativo de R plagaD y una fuerte demanda de componentes optoelectrónicos en las industrias de telecomunicaciones, salud, aeroespacial y electrónica de consumo. El aumento del despliegue de infraestructuras de inteligencia artificial y tecnologías de redes de próxima generación sigue fortaleciendo el crecimiento del mercado en toda la región.

US Optoelectronic Market Insight

El mercado optoelectrónico estadounidense captó la mayor cuota de ingresos en 2025 dentro de Norteamérica, alimentada por la creciente demanda de redes de comunicación de alta velocidad, sistemas avanzados de imagen e innovación semiconductora. Las empresas tecnológicas están invirtiendo cada vez más en transceptores ópticos, sensores de imagen, tecnologías láser y circuitos integrados fotonicos para apoyar aplicaciones de informática en la nube y de inteligencia artificial. Además, la presencia de los principales fabricantes de semiconductores, el fuerte gasto de defensa y la creciente adopción de tecnologías autónomas de vehículos contribuyen significativamente a la expansión del mercado.

Europe Optoelectronic Market Insight

Se espera que el mercado optoelectrónico de Europa sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada principalmente por el aumento de las inversiones en infraestructura de fibra óptica, electrónica automotriz y tecnologías de automatización industrial. La creciente adopción de sistemas de iluminación eficientes en la energía, tecnologías avanzadas de detección y soluciones inteligentes de fabricación está apoyando el desarrollo del mercado en toda la región. Las industrias europeas están integrando cada vez más componentes optoelectrónicos en aplicaciones automotrices, sanitarias e industriales para mejorar la eficiencia operativa y la conectividad digital.

U.K. Optoelectronic Market Insight

Se espera que el mercado optoelectrónico de los Estados Unidos sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por el aumento de las inversiones en infraestructura de telecomunicaciones, centros de datos y tecnologías de salud avanzadas. Aumentar la demanda de sistemas de comunicación óptica, dispositivos de imagen de alto rendimiento y soluciones electrónicas inteligentes está apoyando el crecimiento del mercado. Se espera que el creciente enfoque del país en la transformación digital y la innovación en tecnologías fotonicas siga estimulando la demanda en múltiples industrias.

Alemania Mercado Optoelectrónico

Se espera que el mercado optoelectrónico de Alemania sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, alimentada por la sólida base de fabricación del país, el sector avanzado de la automoción y el liderazgo en la automatización industrial. El énfasis de Alemania en las iniciativas de Industria 4.0 y el despliegue inteligente de fábrica está aumentando la demanda de sensores ópticos, sistemas de imagen y tecnologías láser. La integración de los componentes optoelectrónicos en los vehículos eléctricos y la robótica industrial también es cada vez más frecuente, apoyando el crecimiento del mercado a largo plazo.

Mercado Optoelectrónico de Asia y el Pacífico

Se espera que el mercado optoelectrónico de Asia y el Pacífico sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, apoyada por la rápida industrialización, la ampliación de las actividades de fabricación electrónica y el aumento de las inversiones en infraestructura de telecomunicaciones. La fuerte posición de la región en la producción de semiconductores, junto con la creciente demanda de teléfonos inteligentes, electrónica de consumo y sistemas de comunicación óptica, está acelerando el crecimiento del mercado. Además, las iniciativas gubernamentales que promueven la digitalización y la fabricación avanzada fomentan una adopción más amplia de tecnologías optoelectrónicas en múltiples sectores.

Japan Optoelectronic Market Insight

Se espera que el mercado optoelectrónico de Japón sea testigo de la tasa de crecimiento más rápida de 2026 a 2033 debido a la industria electrónica avanzada del país, las capacidades de innovación sólidas y la creciente demanda de tecnologías de detección de precisión. Los fabricantes japoneses están desarrollando activamente sensores de imagen de alto rendimiento, componentes de comunicación óptica y tecnologías láser para aplicaciones en los sectores automotriz, sanitario y electrónica de consumo. Además, el aumento de las inversiones en robótica, automatización y sistemas de fabricación inteligente están contribuyendo a la expansión del mercado.

China Optoelectrónica Market Insight

El mercado optoelectrónico de China representó la mayor cuota de ingresos del mercado en Asia-Pacífico en 2025, atribuida al extenso ecosistema de fabricación electrónica del país, gran base de consumidores e importantes inversiones en industrias semiconductoras y telecomunicaciones. China sigue siendo uno de los mayores mercados de LEDs, sensores de imagen, equipos de comunicación óptica y dispositivos electrónicos de consumo. La expansión de la infraestructura 5G, proyectos urbanos inteligentes y capacidades nacionales de fabricación semiconductores, junto con un fuerte apoyo gubernamental para el desarrollo tecnológico, son factores clave que impulsan el mercado en China.

Mercado Optoelectrónico Compartir

La industria Optoelectrónica está dirigida principalmente por empresas bien establecidas, incluyendo:

- Samsung Electronics Co., Ltd. (South Korea)

- OSRAM Opto Semiconductors GmbH (Alemania)

- Koninklijke Philips N.V. (Países Bajos)

- Vishay Intertechnology, Inc. (U.S.)

- OmniVision Technologies, Inc. (U.S.)

- Panasonic Corporation (Japón)

- Mouser Electronics, Inc. (U.S.)

- STANLEY ELECTRIC CO., LTD. (Japón)

- ROHM CO., LTD. (Japón)

- Mitsubishi Electric Corporation (Japón)

- General Electric Company (Estados Unidos)

- Broadcom Inc. (Estados Unidos)

- Magneti Marelli S.p.A. (Italia)

- Renesas Electronics Corporation (Japón)

- Excelencia Optoelectronics Inc. (Taiwan)

- Sharp Corporation (Japón)

- Merck KGaA (Alemania)

Novedades en el mercado Optoelectrónico

- En mayo de 2025, Jenoptik, lanzamiento de productos y expansión de instalaciones, introdujo un sistema modular de división de haz diseñado para aumentar el rendimiento de estructuración láser en la fabricación de células solares y simultáneamente abrió una nueva instalación de producción de microópticos en Dresden. El desarrollo fortalece las capacidades de equipo semiconductor de la empresa, mejora la eficiencia de fabricación y apoya la creciente demanda de soluciones fotonicas avanzadas, contribuyendo a la innovación en todo el mercado optoelectrónico global.

- En marzo de 2025, Coherent Corp., lanzamiento de productos, desvelado de próxima generación 400G, 800G y 1.6T transceptores ópticos enchufables junto con un módulo de silicon-fotónica de Lite 2×400G-FR4 optimizado para centros de datos impulsados por AI. Las nuevas soluciones tienen por objeto mejorar el ancho de banda de red, mejorar la eficiencia de la transmisión de datos y apoyar la rápida expansión de la infraestructura cloud y AI, acelerando el crecimiento en el segmento de comunicaciones ópticas de alta velocidad.

- En octubre de 2024, Infineon Technologies, adquisición, adquirió una empresa semiconductora especializada en tecnologías láser para fortalecer su cartera de productos optoelectrónicos. La adquisición mejora la experiencia de la empresa en aplicaciones industriales basadas en láser, amplía las capacidades tecnológicas y apoya el desarrollo de soluciones fotonicas avanzadas, reforzando el posicionamiento competitivo dentro de la industria optoelectrónica global.

- En agosto de 2024, Lumentum Holdings, asociación estratégica, se asoció con un proveedor líder de telecomunicaciones para desarrollar soluciones avanzadas de redes ópticas combinando tecnologías fotonicas con infraestructura de red a gran escala. Se espera que la colaboración mejore las capacidades de transmisión de datos de alta velocidad, amplíe los despliegues de redes ópticas y apoye la creciente demanda mundial de sistemas de comunicación de próxima generación.

- En junio de 2023, STMicroelectronics, asociación estratégica, firmó un acuerdo con Sanan Optoelectronics para acelerar el desarrollo y fabricación de tecnologías de carburo de silicio en China. La asociación tiene por objeto fortalecer el ecosistema regional de semiconductores, aumentar la capacidad de producción de componentes electrónicos avanzados y apoyar la creciente demanda de vehículos eléctricos, automatización industrial y aplicaciones de electrónica de energía.

- En diciembre de 2022, Microsoft, adquisición, adquirió Lumensity, una empresa especializada en tecnología de fibra óptica hueco-core, para avanzar en la infraestructura de comunicación de próxima generación. Se espera que la adquisición mejore las capacidades de transmisión de datos de alta velocidad, apoye futuras innovaciones en redes ópticas y contribuya al desarrollo a largo plazo de tecnologías avanzadas de telecomunicaciones y centros de datos en todo el mundo.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.