Global Oral Targeted Oncology Drug Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

20.73 Billion

USD

43.47 Billion

2025

2033

USD

20.73 Billion

USD

43.47 Billion

2025

2033

| 2026 –2033 | |

| USD 20.73 Billion | |

| USD 43.47 Billion | |

| % | |

|

Cáncer Farmacéutico, Enfermedades de la Farmacia, Enfermedades de la Farmacia, Cáncer de la Farmacia, Enfermedades de la Farmacia, Enfermedades de la Farmacia (Cáncer de Farmacia) Tendencias y pronósticos industriales a 2033

Tamaño del mercado de drogas de oncología dirigida oral

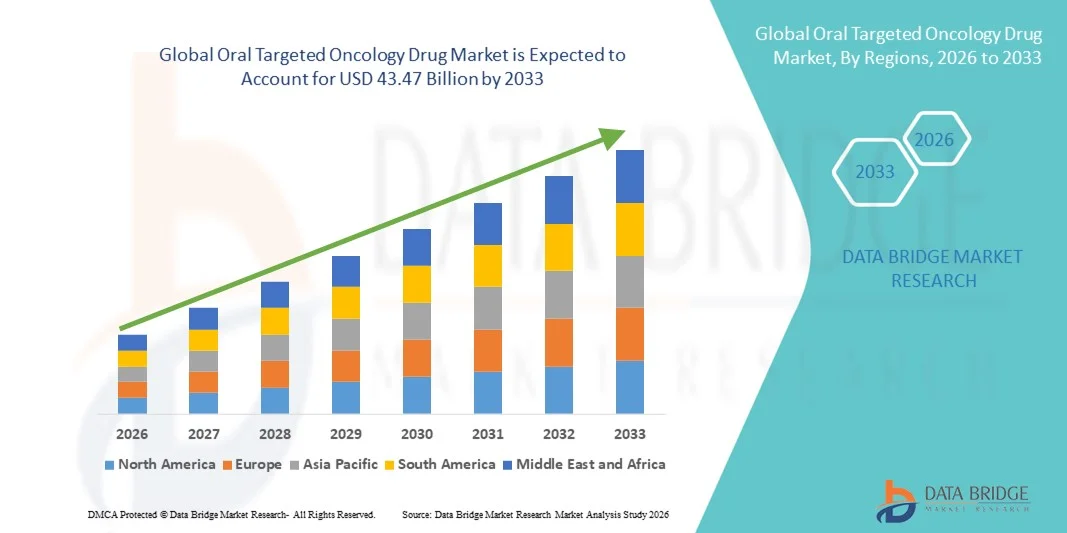

- Se valoró el tamaño del mercado mundial de drogas con fines orales selectivosUSD 20.73 billion in 2025y se espera que alcanceUSD 43.47 billion by 2033, aCAGR of 9.70%durante el período previsto

- El crecimiento del mercado está impulsado principalmente por la creciente prevalencia del cáncer en todo el mundo y el creciente cambio hacia la medicina de precisión, con oralterapias dirigidasofrecer mayor eficacia, mejor cumplimiento del paciente y reducción de la dependencia hospitalaria en comparación con la quimioterapia convencional

- Además, los avances continuos en diagnósticos moleculares, la ampliación de las aprobaciones para nuevos agentes orales específicos y la creciente preferencia por el tratamiento del cáncer en el hogar están posicionando los fármacos oncológicos dirigidos orales como piedra angular de la atención moderna del cáncer. Estos factores combinados están acelerando la adopción y fortaleciendo significativamente el crecimiento general del mercado

Análisis del mercado de drogas en Oncología Oral

- Medicamentos orales de oncología dirigidos, diseñados para inhibir selectivamente caminos moleculares específicos implicados en el crecimiento y la progresión del cáncer, se están convirtiendo en un componente crítico del tratamiento moderno del cáncer a través de tumores sólidos y malignidades hematológicas debido a su precisión, mejora del perfil de seguridad y administración oral conveniente

- La creciente demanda de medicamentos contra la oncología dirigidos por vía oral está impulsada principalmente por la creciente carga mundial del cáncer, la rápida adopción de medicamentos de precisión y la creciente preferencia por terapias que mejoran el cumplimiento del paciente al tiempo que reducen las visitas hospitalarias y las complicaciones relacionadas con la infusión

- América del Norte dominaba el mercado oral de drogas oncológicas orientadas con la mayor cuota de ingresos del 42,5% en 2025, apoyado por una fuerte infraestructura oncológica R plagaD, la adopción temprana de nuevas terapias orientadas, marcos de reembolso favorables, y una alta tasa de aprobaciones regulatorias, con los EE.UU. liderando debido a la robusta actividad de ensayo clínico y fuerte presencia de importantes innovadores farmacéuticos

- Se espera que Asia-Pacífico sea la región de mayor crecimiento durante el período de pronóstico impulsado por la ampliación de la infraestructura sanitaria, el aumento de la incidencia del cáncer, la mejora del acceso a tratamientos avanzados de oncología y el aumento de las inversiones en el desarrollo específico de drogas por cáncer

- El segmento de inhibidores de la tirosina cinasa dominaba el mercado de drogas oncológicas con una cuota de mercado del 46,3% en 2025, impulsado por su amplia aplicabilidad en múltiples tipos de cáncer, eficacia clínica fuerte y continuas aprobaciones para nuevas indicaciones y moléculas de próxima generación.

Informe Scope and Oral Targeted Oncology Drug Market Segmentation

| Atributos | Oral Targeted Oncology Drug Key Market Insights |

| Segmentos cubiertos |

|

| Países cubiertos | América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio |

Oral Targeted Oncology Drug Market Trends

Cambio hacia la medicina de la precisión y terapias orales con biomarcador

- Una tendencia significativa y aceleradora en el mercado global de drogas oncológicas orientadas orales es el creciente cambio hacia la medicina de precisión, con terapias diseñadas para apuntar mutaciones genéticas específicas y vías moleculares que impulsan la progresión del cáncer, mejorando así la eficacia del tratamiento y los resultados del paciente

- Por ejemplo, la creciente adopción clínica de inhibidores de EGFR oral, ALK y CDK4/6 a través de indicaciones de cáncer de pulmón y de mama refleja el movimiento del mercado hacia terapias específicas de mutación administradas oralmente y apoyadas por diagnósticos compañeros

- Los avances en la elaboración de perfiles genómicos y la secuencia de próxima generación permiten a los oncólogos identificar mejor a las poblaciones de pacientes elegibles, apoyando un mayor uso de medicamentos orales específicos que ofrecen dosis personalizadas, menor toxicidad sistémica y mejor calidad de vida en comparación con la quimioterapia tradicional.

- La integración de diagnósticos moleculares con fármacos oncológicos dirigidos orales facilita un enfoque de tratamiento más racional e individualizado, permitiendo a los clínicos seleccionar terapias basadas en la biología tumoral minimizando la exposición innecesaria del tratamiento

- Esta tendencia hacia terapias orales altamente selectivas, impulsadas por mecanismos, está remodelando paradigmas de tratamiento en oncología, con las compañías farmacéuticas priorizando cada vez más el desarrollo específico de drogas orales en múltiples tipos de cáncer y estadios de enfermedades

- La demanda de medicamentos contra la oncología dirigidos por vía oral y alineados con estrategias de medicina de precisión sigue aumentando tanto en mercados de salud desarrollados como emergentes, ya que los proveedores y pacientes valoran cada vez más la eficacia, la conveniencia y la atención personalizada del cáncer

Dinámicas del mercado de drogas de oncología dirigida oral

Conductor

Aumento del cáncer de carga y creciente preferencia para terapias orales

- La creciente incidencia mundial del cáncer, junto con una creciente preferencia por opciones de tratamiento convenientes y adaptadas a los pacientes, es un importante conductor que acelera la demanda de medicamentos contra oncología dirigidos por vía oral

- Por ejemplo, en los últimos años, varias empresas farmacéuticas han ampliado las indicaciones para las terapias orales orientadas hacia líneas anteriores de tratamiento, apoyando la adopción más amplia en tumores sólidos y malignidades hematológicas

- A medida que la prevalencia del cáncer continúa aumentando, los sistemas de atención médica están priorizando cada vez más las terapias que ofrecen eficacia sostenida con menos visitas hospitalarias, posicionando los medicamentos orales dirigidos como una alternativa atractiva a los tratamientos intravenosos

- Además, la capacidad de administrar medicamentos contra la oncología dirigidos por vía oral en el hogar reduce la carga del tratamiento en las instalaciones sanitarias al tiempo que mejora la adherencia de los pacientes y la gestión de enfermedades a largo plazo

- La creciente disponibilidad de apoyo a los reembolsos y las vías reglamentarias favorables para las drogas innovadoras de oncología refuerza aún más el crecimiento del mercado, especialmente en las regiones de ingresos altos

- El aumento de las inversiones en fármacos oncológicos RcienteD y fuertes oleoductos de ensayo clínico para agentes orales dirigidos están acelerando la innovación y ampliando las opciones de tratamiento a través de indicaciones de cáncer

- Aumentar la conciencia entre los pacientes y los médicos acerca de los beneficios de las terapias orales selectivas, incluida una mejor tolerancia y un control a largo plazo de las enfermedades, está apoyando aún más la demanda del mercado

- Colectivamente, estos factores están impulsando la adopción generalizada de medicamentos contra la oncología dirigidos oralmente en hospitales, clínicas especializadas y centros de atención ambulatoria

Restraint/Challenge

Altos costos de tratamiento y preocupaciones de desarrollo de la resistencia

- El alto costo de los medicamentos contra la oncología dirigidos por vía oral, impulsados por procesos complejos de R débito e innovaciones protegidas por patentes, sigue siendo un reto importante que limita la accesibilidad en los mercados sensibles a los precios

- Por ejemplo, los regímenes de tratamiento a largo plazo con agentes novedosos específicos pueden imponer cargas financieras sustanciales a los pacientes y los sistemas sanitarios, especialmente en las regiones con cobertura limitada de seguros

- Además, el surgimiento de la resistencia a las drogas a lo largo del tiempo presenta un reto clínico, ya que las células cancerosas pueden adaptarse a terapias específicas, reduciendo la eficacia del tratamiento a largo plazo

- Hacer frente a la resistencia a menudo requiere terapias combinadas o medicamentos de próxima generación, aumentar aún más la complejidad del tratamiento y los costos generales

- Si bien las investigaciones en curso se centran en superar los mecanismos de resistencia y mejorar la asequibilidad, persisten disparidades en el acceso a terapias orales avanzadas orientadas a objetivos orales en todas las regiones

- Requisitos regulatorios estrictos y plazos de aprobación prolongados para los medicamentos oncológicos pueden retrasar la entrada en el mercado de nuevas terapias orales orientadas, afectando el potencial de crecimiento comercial

- La disponibilidad limitada de una infraestructura avanzada de diagnóstico molecular en las regiones de bajos y medianos ingresos limita la identificación de los pacientes y retrasa la adopción de tratamientos orales selectivos de oncología

- La superación de estos desafíos mediante una mayor disponibilidad genérica, estrategias de tratamiento combinado y políticas de reembolso de apoyo será fundamental para el crecimiento sostenido del mercado

Ámbito del mercado de drogas de oncología dirigida oral

El mercado se segmenta sobre la base del tipo de fármaco, indicación, objetivo molecular y canal de distribución.

- Por tipo de drogas

Sobre la base del tipo de fármacos, el mercado global de medicamentos contra la oncología orales se segmenta en inhibidores de la tirosina cinasa, inhibidores de la cinasa dependientes de la ciclina (CDK), inhibidores de PARP, inhibidores proteasome, inhibidores de mTOR, inhibidores de BCL-2 y otros fármacos de molécula pequeña. El segmento de inhibidores de la tirosina cinasa dominaba el mercado con la mayor cuota de ingresos del 46,3% en 2025, impulsada por su amplio uso clínico a través de múltiples tipos de cáncer, incluyendo pulmón, mama, colorrectal y malignidades hematológicas. Estos fármacos se han beneficiado de las aprobaciones reglamentarias tempranas y la validación clínica a largo plazo, lo que los convierte en una piedra angular de la terapia dirigida contra el cáncer. La disponibilidad de múltiples generaciones de TKIs ha ayudado a abordar los mecanismos de resistencia, fortaleciendo aún más su relevancia clínica. La administración oral permite un tratamiento a largo plazo con mayor comodidad y adherencia al paciente. La fuerte familiaridad de los médicos y la inclusión en las directrices de tratamiento estándar siguen apoyando la adopción generalizada. Además, los esfuerzos continuos de IRC centrados en ICM de próxima generación están sustentando la posición de liderazgo del segmento.

Se espera que el segmento de inhibidores de PARP sea testigo del crecimiento más rápido de 2026 a 2033, alimentado por el aumento de la adopción en cánceres de mama, ovario y próstata genéticamente definidos como BRCA. El aumento de la conciencia y la absorción de los diagnósticos de compañeros están permitiendo una mejor identificación de pacientes para la terapia de inhibidores de PARP. Ampliar las aprobaciones regulatorias en líneas anteriores de tratamiento y terapia de mantenimiento están acelerando el uso. Estos fármacos también muestran perfiles de seguridad favorables en comparación con la quimioterapia tradicional. Aumentar la evidencia clínica que apoye una mejor supervivencia sin progresión es aumentar la confianza del médico. El desarrollo continuo del oleoducto y las estrategias combinadas con otros agentes específicos están impulsando aún más el rápido crecimiento del segmento.

- Por indicación

Sobre la base de la indicación, el mercado se segmenta en cáncer de mama, cáncer de pulmón, cáncer colorrectal, cáncer de próstata, cáncer gástrico, malignidades hematológicas y otros cánceres. El segmento de cáncer de pulmón mantuvo la mayor cuota de ingresos del mercado en 2025, con el apoyo de la alta prevalencia mundial del cáncer de pulmón y la adopción generalizada de terapias orales orientadas como tratamientos estándar de atención. Las pruebas moleculares para las mutaciones de EGFR y ALK son ahora rutinarias, lo que permite una selección precisa de pacientes para medicamentos específicos. La disponibilidad de múltiples inhibidores orales dirigidos a diferentes mutaciones de resistencia ha fortalecido los resultados del tratamiento a largo plazo. La terapia oral también reduce la carga de visitas hospitalarias frecuentes para pacientes que requieren tratamiento prolongado. La sólida guía clínica refuerza aún más el dominio del segmento. Los lanzamientos continuos de productos y las expansiones de indicaciones están sustentando el crecimiento en este segmento.

Se prevé que el segmento de cáncer de mama registre el crecimiento más rápido durante el período de pronóstico, impulsado por el aumento del uso de los inhibidores CDK4/6 y PARP en pacientes con receptores hormonales positivos y estratificados genéticamente. Ampliar las aprobaciones para el cáncer de mama en estadio temprano, adyuvante y metastásico están ampliando la población del tratamiento. Los mejores resultados de supervivencia y los perfiles de seguridad manejables están aumentando la preferencia médica por terapias orales orientadas. Los programas de detección crecientes y las tasas de diagnóstico precoz también están apoyando la expansión del mercado. La demanda de pacientes de opciones de tratamiento oral convenientes está acelerando aún más la adopción. Se espera que los ensayos clínicos en curso que evalúan nuevas combinaciones mantengan un fuerte impulso de crecimiento.

- By Molecular Target

Sobre la base del objetivo molecular, el mercado se segmenta en inhibidores EGFR, inhibidores HER2, inhibidores ALK, inhibidores MEK, inhibidores de la vía mTOR y otros objetivos. El segmento de inhibidores EGFR dominaba el mercado en 2025, debido a su amplio uso en cáncer de pulmón de células no pequeñas y una fuerte alineación con las prácticas de diagnóstico molecular. La alta prevalencia de mutaciones de EGFR en ciertas poblaciones de pacientes ha impulsado la demanda sostenida de estas terapias. Múltiples generaciones de inhibidores de EGFR han mejorado la eficacia al tiempo que reducen los efectos adversos. Las sólidas evidencias clínicas y recomendaciones orientativas apoyan el uso a largo plazo. La dosificación oral permite un tratamiento continuo y un mejor cumplimiento del paciente. Las políticas de reembolso favorables en los principales mercados refuerzan aún más el liderazgo de los segmentos.

Se espera que el segmento de inhibidores HER2 sea testigo de la CAGR más rápida de 2026 a 2033, impulsada por la expansión de aplicaciones en cánceres de mama y gástrico. El creciente reconocimiento de las poblaciones de pacientes con HER2-low y HER2-mutant está aumentando significativamente el mercado abordable. Los avances en el diagnóstico molecular están mejorando la precisión de identificación y tratamiento del paciente. Aumentar la validación clínica de los agentes con HER2 oral es acelerar la adopción médica. Estas terapias también ofrecen mayor comodidad en comparación con las alternativas inyectables. Se espera que la investigación continua en los nuevos inhibidores HER2 mantenga altas tasas de crecimiento.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado se segmenta en farmacias hospitalarias, farmacias minoristas, farmacias en línea y farmacias especializadas. El segmento de farmacias hospitalarias representó la mayor cuota de ingresos del mercado en 2025, ya que la mayoría de los medicamentos de oncología dirigidos orales se inician y supervisan dentro de los entornos hospitalarios y centros de oncología. Estas farmacias desempeñan un papel crítico en la iniciación de terapia, la gestión de dosis y la educación de pacientes. Una estrecha coordinación con los oncólogos garantiza un seguimiento adecuado del tratamiento y la gestión de eventos adversos. Las farmacias hospitalarias son a menudo el primer punto de acceso para medicamentos de oncología recientemente aprobados. Su participación en ensayos clínicos refuerza aún más su dominio. La infraestructura establecida y la integración de los reembolsos también apoyan el liderazgo continuo.

Se espera que el segmento de farmacias especializadas crezca al ritmo más rápido durante el período de pronóstico, impulsado por la creciente complejidad de las terapias de oncología oral. Las farmacias especializadas prestan servicios adaptados, como monitoreo de adherencias, apoyo al reembolso y asesoramiento de pacientes. Los tratamientos de cáncer oral a largo plazo requieren apoyo continuo, que las farmacias especializadas están bien equipadas para ofrecer. El creciente hincapié en la atención basada en el valor aumenta la dependencia de esos canales de distribución. La mejora de la logística y las capacidades de cadena fría aumentan aún más su papel. A medida que se expanden los tratamientos de oncología personalizados, se espera que las farmacias especializadas tengan mayor importancia en el mercado.

Análisis regional del mercado de drogas en Oncología Oral

- América del Norte dominaba el mercado oral de drogas oncológicas orientadas con la mayor cuota de ingresos del 42,5% en 2025, apoyado por una fuerte infraestructura oncológica R plagaD, la adopción temprana de nuevas terapias orientadas, marcos de reembolso favorables, y una alta tasa de aprobaciones regulatorias, con los EE.UU. liderando debido a la robusta actividad de ensayo clínico y fuerte presencia de importantes innovadores farmacéuticos

- Los proveedores de atención de la salud de la región hacen hincapié en los diagnósticos moleculares, los enfoques de tratamiento personalizados y el uso de medicamentos orales dirigidos que mejoran la adherencia de los pacientes al tiempo que reducen las cargas relacionadas con la hospitalización y la infusión

- Esta adopción generalizada se apoya además en sólidos marcos de reembolso, alto gasto sanitario y la presencia de destacados innovadores farmacéuticos y centros de investigación clínica, estableciendo medicamentos oncológicos dirigidos orales como opción preferida de tratamiento tanto en tumores sólidos como en malignidades hematológicas

US Oral Targeted Oncology Drug Market Insight

El mercado de drogas de oncología dirigida oral de EE.UU. captó la mayor cuota de ingresos dentro de América del Norte en 2025, alimentada por la alta prevalencia del cáncer, la adopción fuerte de medicina de precisión y la rápida absorción de nuevas terapias orales dirigidas. Los proveedores de atención médica priorizan cada vez más tratamientos personalizados y específicos para mutaciones que mejoran los resultados clínicos y la calidad de vida de los pacientes. La amplia disponibilidad de diagnósticos moleculares avanzados y pruebas de acompañantes apoya firmemente la utilización de medicamentos específicos. Además, las políticas de reembolso favorables y las aprobaciones reglamentarias tempranas aceleran la penetración del mercado. La presencia de empresas farmacéuticas líderes y la extensa actividad de ensayo clínico impulsa aún más el crecimiento del mercado. A medida que las terapias orales reducen las visitas hospitalarias y las cargas de infusión, su adopción sigue expandiéndose a través de los entornos de atención de oncología.

Europe Oral Targeted Oncology Drug Market Insight

Se prevé que el mercado de drogas de oncología orientadas orales en Europa se expanda en un CAGR sustancial durante todo el período previsto, impulsado principalmente por el aumento de la incidencia del cáncer y el fuerte énfasis en la atención médica personalizada. Las directrices clínicas estrictas y la adopción creciente de diagnósticos moleculares fomentan la demanda de terapias orales específicas. Los sistemas sanitarios europeos favorecen cada vez más los tratamientos que mejoran la gestión de enfermedades a largo plazo, al tiempo que reducen los costos de atención hospitalaria. La región es testigo del creciente uso de drogas orales dirigidas a través de cánceres de mama, pulmón y hematológicos. El crecimiento se apoya en la expansión de iniciativas de investigación oncología y colaboraciones clínicas transfronterizas. La adopción está aumentando en hospitales, clínicas especializadas y centros de oncología ambulatorios.

U.K. Oral Targeted Oncology Drug Market Insight

Se prevé que el mercado de drogas de oncología dirigida oralmente por el Reino Unido crecerá en una CAGR notable durante el período de previsión, impulsada por un mayor enfoque en la oncología de precisión dentro del Servicio Nacional de Salud (NHS). Aumentar la prevalencia del cáncer y una fuerte adopción de vías de tratamiento impulsadas por biomarcadores están apoyando la expansión del mercado. El Reino Unido se beneficia de programas de pruebas genómicas robustos que permiten una selección precisa de pacientes para terapias orales. La creciente preferencia por el tratamiento del cáncer en el hogar aumenta aún más la demanda. Además, una fuerte investigación académica y participación en ensayos clínicos contribuyen al acceso temprano a terapias innovadoras. Estos factores apoyan colectivamente el crecimiento sostenido del mercado en el país.

Alemania Oral Targeted Oncology Drug Market Insight

Se espera que el mercado de drogas de oncología dirigida oral de Alemania se amplíe en un CAGR considerable durante el período previsto, alimentado por infraestructuras sanitarias avanzadas y una fuerte inversión en investigación oncológica. El énfasis de Alemania en la medicina basada en evidencia y la adopción temprana de terapias innovadoras apoya el uso generalizado de medicamentos orales específicos. La alta utilización del diagnóstico molecular permite una selección precisa de tratamiento en varios tipos de cáncer. El país también se beneficia de mecanismos de reembolso favorables y de una fuerte conciencia médica. La creciente demanda de terapias que reducen las estancias hospitalarias se alinea bien con las drogas de oncología oral. Como resultado, la adopción está aumentando tanto en los entornos hospitalarios como ambulatorios de oncología.

Asia-Pacific Oral Targeted Oncology Drug Market Insight

El mercado de drogas de oncología orales de Asia y el Pacífico está preparado para crecer en la CAGR más rápida durante el período de pronóstico, impulsado por el aumento de la incidencia del cáncer, la ampliación del acceso a la atención médica y el aumento de la adopción de medicamentos de precisión. Países como China, Japón e India están presenciando mejoras rápidas en las capacidades de diagnóstico e infraestructura de oncología. El aumento del gasto sanitario y las iniciativas gubernamentales que apoyan la atención del cáncer están acelerando el crecimiento del mercado. El aumento de la conciencia de las terapias dirigidas entre los médicos y los pacientes también aumenta la adopción. La expansión de la fabricación farmacéutica local está mejorando la disponibilidad de medicamentos y la asequibilidad. Estos factores posicionan colectivamente a Asia y el Pacífico como el mercado regional de mayor crecimiento.

Japón Oral Targeted Oncology Drug Market Insight

El mercado de drogas de oncología dirigida oral por Japón está cobrando impulso debido al avanzado sistema de salud del país, el fuerte enfoque en la innovación y la alta adopción de medicamentos de precisión. Japón hace hincapié en el diagnóstico precoz del cáncer y los enfoques de tratamiento específicos. La integración de las pruebas genómicas en la práctica de oncología rutinaria apoya el uso generalizado de terapias orales orientadas. Una población envejecida con mayor prevalencia del cáncer impulsa aún más la demanda de opciones de tratamiento eficaces y convenientes. Los medicamentos orales son especialmente valorados por su facilidad de administración y idoneidad para la terapia a largo plazo. Estos factores siguen apoyando el crecimiento constante del mercado en el Japón.

India Oral Targeted Oncology Drug Market Insight

El mercado de drogas de oncología dirigida oralmente por la India representó una importante cuota de ingresos en Asia y el Pacífico en 2025, impulsada por la rápida urbanización, el aumento de la carga del cáncer y la ampliación del acceso a tratamientos avanzados. India está surgiendo como un mercado clave debido a la creciente adopción de oncología de precisión en los principales centros urbanos. Aumentar la conciencia, mejorar la infraestructura de diagnóstico y aumentar la disponibilidad de terapias orales específicas están apoyando el crecimiento del mercado. La expansión de la fabricación farmacéutica doméstica está mejorando la accesibilidad y la accesibilidad. Las iniciativas gubernamentales encaminadas a fortalecer la infraestructura de atención del cáncer apoyan aún más la adopción. As a result, oral targeted oncology drugs are gaining traction across hospitals and specialty oncology clinics in India.

Mercado de drogas de oncología dirigida oral Compartir

La industria de drogas de Oncología Oral dirigida está dirigida principalmente por empresas bien establecidas, incluyendo:

- Pfizer Inc. (U.S.)

- AstraZeneca (Reino Unido)

- Merck & Co., Inc. (U.S.)

- F. Hoffmann-La Roche Ltd (Suiza)

- Novartis AG (Suiza)

- Eli Lilly and Company (U.S.)

- Bristol-Myers Squibb Company (Estados Unidos)

- Amgen Inc. (U.S.)

- AbbVie Inc. (Estados Unidos)

- Sanofi (Francia)

- Takeda Pharmaceutical Company Limited (Japón)

- Bayer AG (Alemania)

- Gilead Sciences, Inc. (U.S.)

- Daiichi Sankyo Company, Limited (Japón)

- Incyte Corporation (Estados Unidos)

- Astellas Pharma Inc. (Japón)

- Sun Pharmaceutical Industries Ltd. (India)

- Dr. Reddy’s Laboratories Ltd. (India)

- Cipla Limited (India)

¿Cuáles son los recientes desarrollos en el mercado mundial de drogas de oncología dirigida a los orales?

- En septiembre de 2025, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) aprobó el imlunestrant (Inluriyo), un nuevo degradador selectivo oral selectivo de receptores de estrógeno (SERD), para el tratamiento de pacientes adultos con ER positivo, HER2 negativo, cáncer de mama avanzado o metastásico de ESR1 después de la progresión en terapia endocrina, marcando una importante opción de terapia dirigida oral en precisión en mamac

- En agosto de 2025, la FDA concedió la aprobación acelerada a zongertinib (Hernexeos) un inhibidor oral de la tirosina kinasa HER2 para adultos con cáncer de pulmón de células no pequeñas no resecables o metastásicos no escamosos (NSCLC) que alberga mutaciones de tirosina de HER2 activando opciones de terapia dirigida de precisión en cáncer de pulmón

- En julio de 2025, la FDA de los EE.UU. concedió la aprobación acelerada a ZEGFROVY® (sunvozertinib), la primera terapia oral dirigida para pacientes adultos con cáncer de pulmón de células no pequeñas (NSCLC) localmente avanzado o metastásico que alberga mutaciones de inserción de EGFR exon 20, abordando una necesidad de tratamiento no satisfecha de larga data con una opción oral eficaz

- En junio de 2025, la FDA aprobó IBTROZITM (taletrectinib), un inhibidor oral de tirosina kinasa de próxima generación (TKI), para adultos con NSCLC localmente avanzado o metastásico, ofreciendo una opción oral dirigida novedosa para un subgrupo de cáncer de pulmón raro definido genéticamente

- En enero de 2023, la FDA aprobó elacestrant (Orserdu), un degradador de receptor de estrógeno dirigido oral, para el tratamiento del cáncer de mama avanzado o metastásico con RR positivo, HER2 negativo, ESR1 un marcado tratamiento oral orientado hacia enfoques de tratamiento guiado por mutación.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.