Global Organosheet Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

752.64 Million

USD

1,863.51 Million

2025

2033

USD

752.64 Million

USD

1,863.51 Million

2025

2033

| 2026 –2033 | |

| USD 752.64 Million | |

| USD 1,863.51 Million | |

| % | |

|

Segmentación del mercado global de láminas orgánicas por tipo de materia prima (fibras y resinas termoplásticas), usuario final (aeroespacial y defensa, automoción, deportes y ocio, construcción, etc.) y tecnología (prensa de doble banda, prensa estática y moldeo por compresión continua): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de láminas orgánicas

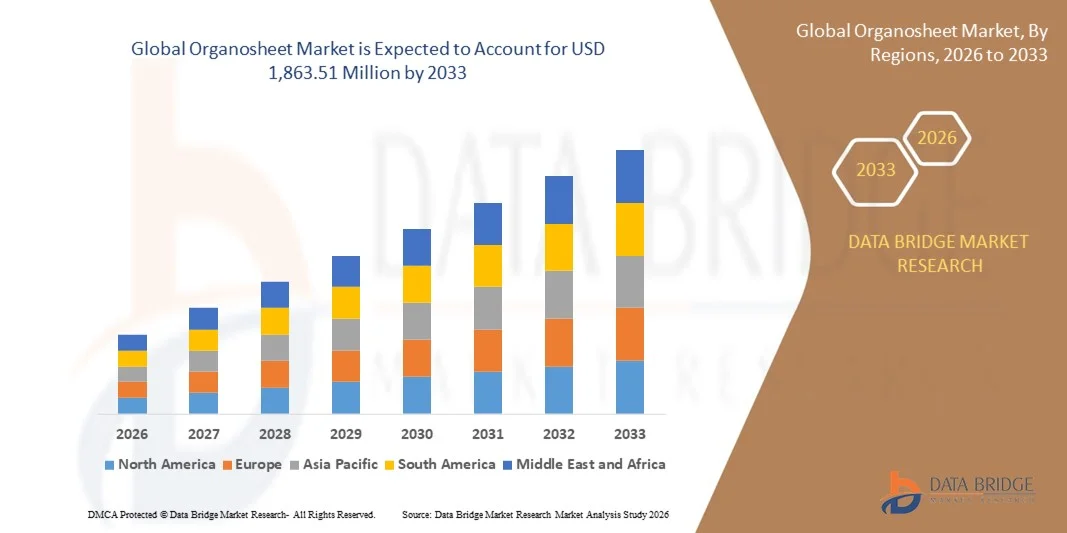

- El tamaño del mercado global de láminas orgánicas se valoró en 752,64 millones de dólares estadounidenses en 2025 y se espera que alcance los 1863,51 millones de dólares estadounidenses para 2033 , con una tasa de crecimiento anual compuesta (TCAC) del 12,00 % durante el período de pronóstico

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de materiales livianos y de alta resistencia en las industrias automotriz y aeroespacial para mejorar la eficiencia del combustible y reducir las emisiones de carbono.

- La creciente demanda de materiales compuestos reciclables y sostenibles en los sectores del transporte y los bienes de consumo está impulsando aún más la expansión del mercado.

Análisis del mercado de láminas orgánicas

- El mercado de láminas orgánicas está experimentando un sólido crecimiento impulsado por el creciente enfoque en la innovación de materiales, la automatización en los procesos de fabricación y el cambio hacia estructuras compuestas híbridas para un mejor rendimiento y durabilidad

- Se espera que los continuos avances tecnológicos y el creciente alcance de aplicación de las láminas orgánicas en vehículos eléctricos , artículos deportivos y componentes industriales creen importantes oportunidades de crecimiento durante el período de pronóstico.

- América del Norte dominó el mercado de láminas orgánicas con la mayor participación en los ingresos en 2025, impulsada por la creciente adopción de materiales livianos y sustentables en aplicaciones automotrices y aeroespaciales, así como por capacidades de fabricación avanzadas en la región.

- Se espera que la región de Asia y el Pacífico sea testigo de la tasa de crecimiento más alta en el mercado mundial de láminas orgánicas , impulsada por la expansión de los sectores automotriz y aeroespacial, el aumento de los ingresos disponibles y la creciente demanda de materiales livianos y energéticamente eficientes.

- El segmento de fibras registró la mayor participación en los ingresos del mercado en 2025, gracias a su alta relación resistencia-peso y su capacidad para reforzar termoplásticos y lograr un rendimiento mecánico superior. Las láminas orgánicas reforzadas con fibra son especialmente preferidas en aplicaciones automotrices y aeroespaciales por su aligeramiento y durabilidad estructural.

Alcance del informe y segmentación del mercado de Organosheet

|

Atributos |

Información clave del mercado de Organosheet |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

Europa

Asia-Pacífico

Oriente Medio y África

Sudamérica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de las láminas orgánicas

Auge de las láminas orgánicas ligeras y de alto rendimiento

- La creciente adopción de láminas orgánicas está transformando el panorama de los materiales ligeros al permitir componentes automotrices e industriales más resistentes y ligeros. La combinación de polímeros reforzados y termoplásticos permite a los fabricantes reducir el peso total del producto a la vez que mantiene la integridad estructural, lo que se traduce en una mayor eficiencia de combustible, un mayor rendimiento y menores emisiones. Esta tendencia se ve respaldada además por las estrictas regulaciones globales sobre la huella de carbono y el consumo de energía

- La alta demanda de materiales duraderos y reciclables en aplicaciones automotrices, aeroespaciales e industriales está acelerando el uso de organoláminas. Estos materiales son particularmente eficaces para reemplazar los metales y compuestos tradicionales, lo que ayuda a los fabricantes a alcanzar sus objetivos de sostenibilidad, cumplir con las normas regulatorias y optimizar el rendimiento del ciclo de vida del producto. Los fabricantes también están explorando soluciones de materiales híbridos para aumentar la adaptabilidad.

- La versatilidad y facilidad de procesamiento de las láminas orgánicas modernas las hacen atractivas para la fabricación a gran escala. Los productores se benefician de ciclos de producción más eficientes, menor desperdicio de material, mayor flexibilidad de diseño y plazos de entrega más cortos, lo que, en última instancia, mejora la calidad general del producto y reduce los costos de fabricación. La integración con sistemas de producción automatizados optimiza aún más las operaciones.

- Por ejemplo, en 2024, varios fabricantes de equipos originales (OEM) de automóviles europeos informaron de una reducción significativa de peso, una mejora en la eficiencia del combustible y una reducción de los costes de producción tras integrar componentes de organolámina en los paneles del chasis y la carrocería de los vehículos. Estas iniciativas mejoraron el rendimiento de los vehículos, redujeron el consumo de energía y respaldaron los objetivos de sostenibilidad, estableciendo un referente para otros fabricantes globales.

- Si bien las láminas orgánicas permiten soluciones ligeras y ecológicas, su adopción en el mercado depende de la innovación continua en materiales, técnicas de procesamiento y optimización de costos. Los fabricantes deben centrarse en la producción local, la I+D colaborativa y la gestión estratégica de la cadena de suministro para aprovechar al máximo la creciente demanda y, al mismo tiempo, mantener una ventaja competitiva.

Dinámica del mercado de láminas orgánicas

Impulsor

Creciente demanda de materiales ligeros y sostenibles en los sectores automotriz y aeroespacial

- El creciente interés en reducir el peso de los vehículos y mejorar la eficiencia del combustible es un factor clave en el mercado de las láminas orgánicas. Estas láminas ofrecen una alta relación resistencia-peso, esencial para cumplir con las estrictas normas de emisiones, mejorar la dinámica del vehículo y reducir los costos operativos generales. Esta demanda es especialmente fuerte en los segmentos de vehículos eléctricos e híbridos.

- Las industrias automotriz y aeroespacial están adoptando cada vez más las láminas orgánicas para reemplazar los metales tradicionales y los compuestos más pesados. Esta transición se ve respaldada por incentivos gubernamentales para el uso de materiales ligeros y sostenibles, la demanda de vehículos energéticamente eficientes por parte de los consumidores y el compromiso de la industria con las cero emisiones netas. La adopción también se ve impulsada por el ahorro a largo plazo en combustible y mantenimiento.

- La creciente tendencia hacia la fabricación ecológica y el uso de materiales reciclables impulsa aún más la adopción de láminas orgánicas. Los fabricantes invierten en tecnologías avanzadas de polímeros y fibras para mejorar el rendimiento de los materiales, su reciclabilidad y su impacto ambiental. Las colaboraciones con proveedores de materias primas y recicladores también están potenciando el potencial de las láminas orgánicas para la economía circular.

- Por ejemplo, en 2023, varios fabricantes de automóviles a nivel mundial incorporaron componentes de organoláminas en carcasas de baterías de vehículos eléctricos, estructuras de techo y paneles estructurales, lo que permitió reducir el peso, aumentar la autonomía del vehículo y mejorar la resistencia a los impactos. Esto demuestra los beneficios prácticos de las organoláminas en aplicaciones de alto rendimiento.

- Si bien la reducción de peso y la sostenibilidad impulsan el crecimiento del mercado, las partes interesadas deben centrarse en optimizar los costos, la eficiencia del procesamiento y las cadenas de suministro de materiales. Las inversiones estratégicas en automatización, innovación de materiales y capacitación del personal son clave para mantener la adopción a largo plazo y ampliar la penetración en el mercado.

Restricción/Desafío

Altos costos de materiales y complejidad de procesamiento

- El alto costo de los materiales organolámina avanzados, como los polímeros reforzados con fibra de carbono, los hace menos accesibles para aplicaciones de rango medio y bajo costo. Esta barrera de precio limita su adopción generalizada en mercados emergentes, industrias sensibles a los costos y fabricantes a pequeña escala. Las restricciones presupuestarias también retrasan la inversión en I+D y la transferencia de tecnología

- La complejidad del procesamiento de organoláminas, incluyendo las técnicas de conformado, termoformado y unión, requiere equipos especializados, mano de obra cualificada y entornos de producción controlados. La disponibilidad limitada de personal capacitado y experiencia técnica puede reducir la eficiencia de la producción, aumentar la tasa de defectos y elevar los costos operativos, especialmente para los fabricantes que amplían la producción.

- Las limitaciones en la cadena de suministro de fibras y resinas poliméricas de alta calidad restringen aún más la disponibilidad de materiales, lo que provoca retrasos en la producción, aumento de costos y riesgos de calidad inconsistente. Esto también afecta la escalabilidad de las soluciones de organoláminas para aplicaciones industriales a gran escala y la capacidad de satisfacer la creciente demanda global.

- Por ejemplo, en 2024, varios fabricantes aeroespaciales informaron cuellos de botella en la producción y retrasos en las entregas debido a la disponibilidad limitada de materiales organolámina de alto rendimiento y la necesidad de equipos de procesamiento especializados. Estos desafíos afectaron los plazos de los proyectos, aumentaron los gastos operativos y pusieron de relieve la necesidad de resiliencia en la cadena de suministro.

- Si bien los avances tecnológicos continúan mejorando la capacidad de fabricación, abordar los desafíos de costos, complejidad y cadena de suministro sigue siendo crucial. Los fabricantes deben centrarse en la automatización, la estandarización de procesos, la optimización de materiales y el abastecimiento estratégico para expandir la adopción de organoláminas en los sectores automotriz, aeroespacial e industrial.

Alcance del mercado de láminas orgánicas

El mercado de láminas orgánicas está segmentado según el tipo de materia prima, el usuario final y la tecnología

- Por tipo de materia prima

Según el tipo de materia prima, el mercado de láminas orgánicas se segmenta en fibras y resinas termoplásticas. El segmento de fibras registró la mayor participación en los ingresos del mercado en 2025, gracias a su alta relación resistencia-peso y su capacidad para reforzar termoplásticos y lograr un rendimiento mecánico superior. Las láminas orgánicas reforzadas con fibra son especialmente preferidas en aplicaciones automotrices y aeroespaciales por su aligeramiento y durabilidad estructural.

Se prevé que el segmento de resinas termoplásticas experimente el mayor crecimiento entre 2026 y 2033, impulsado por su reciclabilidad, facilidad de procesamiento y adaptabilidad en la fabricación a gran escala. Las láminas orgánicas termoplásticas permiten a los fabricantes producir formas complejas, reducir los tiempos de ciclo y mejorar la rentabilidad, lo que las hace ideales para aplicaciones industriales a gran escala.

- Por usuario final

Según el usuario final, el mercado de láminas orgánicas se segmenta en aeroespacial y defensa, automotriz, deportes y ocio, construcción y otros. El segmento automotriz tuvo la mayor participación en los ingresos del mercado en 2025, debido a la creciente demanda de componentes ligeros para vehículos y a las regulaciones de emisiones más estrictas. Las láminas orgánicas se utilizan ampliamente en paneles de carrocería, carcasas de baterías y componentes estructurales

Se prevé que el sector aeroespacial y de defensa experimente el mayor crecimiento entre 2026 y 2033, impulsado por la necesidad de aeronaves de bajo consumo de combustible, un mejor rendimiento estructural y la reducción de peso. Las láminas orgánicas ofrecen una alta relación resistencia-peso y flexibilidad de diseño, lo que las hace adecuadas para paneles interiores, estructuras de alas y equipos de protección.

- Por tecnología

En función de la tecnología, el mercado de láminas orgánicas se segmenta en prensas de doble banda, prensas estáticas y moldeo por compresión continua. El segmento de prensas de doble banda tuvo la mayor participación de mercado en 2025, debido a su capacidad para producir láminas orgánicas de alta calidad con un espesor uniforme y un excelente acabado superficial. Esta tecnología se adopta ampliamente en la fabricación automotriz y aeroespacial para componentes de primera calidad

Se prevé que el segmento de moldeo por compresión continua experimente el mayor crecimiento entre 2026 y 2033, impulsado por su alta eficiencia de producción, escalabilidad y compatibilidad con líneas de fabricación automatizadas. El moldeo por compresión continua permite una calidad constante, tiempos de ciclo reducidos y un uso optimizado del material, lo que lo hace ideal para aplicaciones industriales de gran volumen.

Análisis regional del mercado de láminas orgánicas

- América del Norte dominó el mercado de láminas orgánicas con la mayor participación en los ingresos en 2025, impulsada por la creciente adopción de materiales livianos y sustentables en aplicaciones automotrices y aeroespaciales, así como por capacidades de fabricación avanzadas en la región.

- Los fabricantes y OEM de la región valoran mucho las láminas orgánicas por su alta relación resistencia-peso, reciclabilidad y versatilidad en la producción de componentes estructurales y funcionales, lo que mejora el rendimiento al tiempo que reduce el peso general y las emisiones.

- Esta adopción generalizada se ve respaldada además por un fuerte crecimiento industrial, cadenas de suministro bien establecidas e incentivos gubernamentales que promueven la fabricación sostenible y energéticamente eficiente, posicionando a las láminas orgánicas como una solución preferida para múltiples industrias de usuarios finales.

Perspectiva del mercado de Organosheet en EE. UU.

El mercado estadounidense de láminas orgánicas captó la mayor participación en los ingresos en 2025 en Norteamérica, impulsado por la creciente demanda de materiales ligeros y de alto rendimiento en los sectores automotriz y aeroespacial. Los fabricantes integran cada vez más componentes de láminas orgánicas en chasis de vehículos, paneles estructurales y piezas aeroespaciales para reducir el peso y mejorar la eficiencia del combustible. La creciente tendencia en la producción de vehículos eléctricos, sumada a las inversiones en materiales sostenibles y reciclables, está contribuyendo significativamente a la expansión del mercado.

Perspectiva del mercado europeo de láminas orgánicas

Se prevé que el mercado europeo de láminas orgánicas experimente su mayor crecimiento entre 2026 y 2033, impulsado por las estrictas normativas ambientales y el énfasis en la fabricación energéticamente eficiente. La adopción de láminas orgánicas en aplicaciones automotrices, aeroespaciales e industriales se está acelerando gracias a su ligereza y reciclabilidad. Los fabricantes de equipos originales (OEM) europeos incorporan cada vez más componentes de láminas orgánicas en sus nuevas líneas de producción y modernizan sus modelos existentes para cumplir con las normas de emisiones y los objetivos de sostenibilidad.

Perspectivas del mercado de láminas orgánicas del Reino Unido

Se prevé que el mercado británico de láminas orgánicas experimente un rápido crecimiento entre 2026 y 2033, impulsado por la demanda de materiales ligeros, duraderos y reciclables en aplicaciones automotrices e industriales. Además, las iniciativas gubernamentales que apoyan la fabricación ecológica y la reducción de carbono están animando a las empresas a adoptar láminas orgánicas en componentes de alto rendimiento. Se espera que el sólido sector automotriz y la avanzada base industrial del Reino Unido sigan impulsando la expansión del mercado.

Análisis del mercado de Organosheet en Alemania

Se prevé un fuerte crecimiento del mercado alemán de láminas orgánicas entre 2026 y 2033, impulsado por la creciente demanda de materiales de alta resistencia, ligeros y sostenibles en la industria automotriz y aeroespacial. El enfoque alemán en la innovación, las tecnologías de fabricación avanzadas y la sostenibilidad promueve la adopción de láminas orgánicas. La integración de láminas orgánicas en componentes estructurales y funcionales es cada vez más frecuente, y los fabricantes priorizan la eficiencia, la reciclabilidad y la rentabilidad.

Perspectiva del mercado de láminas orgánicas de Asia-Pacífico

Se prevé que el mercado de láminas orgánicas de Asia-Pacífico experimente su mayor crecimiento entre 2026 y 2033, impulsado por la rápida industrialización, el crecimiento de la producción automotriz y aeroespacial, y la creciente demanda de materiales ligeros y sostenibles en países como China, Japón e India. Las iniciativas gubernamentales que apoyan la fabricación ecológica, junto con el aumento de la inversión en I+D, están impulsando la adopción de láminas orgánicas. Además, el surgimiento de la región como centro de fabricación de tecnologías de polímeros y fibras está mejorando la asequibilidad y la accesibilidad, ampliando así el alcance del mercado.

Perspectiva del mercado de láminas orgánicas de Japón

Se prevé un fuerte crecimiento del mercado japonés de láminas orgánicas entre 2026 y 2033 gracias a los avanzados sectores automotriz y aeroespacial del país, la cultura de alta tecnología y la creciente apuesta por materiales ligeros y sostenibles. Los fabricantes japoneses están adoptando láminas orgánicas en componentes estructurales, carcasas de baterías de vehículos eléctricos y maquinaria industrial para mejorar el rendimiento y la eficiencia energética. El envejecimiento de la población y la demanda de componentes fáciles de usar y de alto rendimiento impulsan aún más el crecimiento del mercado.

Perspectiva del mercado de láminas orgánicas de China

El mercado chino de láminas orgánicas representó la mayor cuota de mercado en ingresos en Asia Pacífico en 2025, impulsado por la rápida industrialización, la expansión de los sectores automotriz y aeroespacial, y la alta adopción de materiales ligeros y reciclables. Las láminas orgánicas se utilizan cada vez más en vehículos eléctricos, vehículos comerciales y maquinaria industrial para reducir el peso y mejorar la eficiencia del combustible. Los incentivos gubernamentales para la fabricación sostenible, junto con la presencia de importantes proveedores nacionales de materiales, son factores clave que impulsan el crecimiento del mercado en China.

Cuota de mercado de Organosheet

La industria de Organosheet está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• JEC Group (Francia)

• LANXESS (Alemania)

• Covestro AG (Alemania)

• Gividi Fabrics Srl (Italia)

• Jiangsu Qiyi Technology Co., Ltd. (China)

• Kingfa (China)

• PG TEX (EE. UU.)

• Polystrand, Inc (EE. UU.)

• PORCHER INDUSTRIES (Francia)

• FRT Tapes BV (Países Bajos)

• SGL Carbon (Alemania)

• TEIJIN LIMITED (Japón)

• Grupo de empresas Mitsubishi Chemical Advanced Materials (Japón)

• Toray Advanced Composites (Japón)

• US Liner Company (EE. UU.)

Últimos avances en el mercado global de láminas orgánicas

- En julio de 2023, Lanxess AG y Covestro AG anunciaron una alianza estratégica para fusionar sus negocios de poliamida 6,6. La fusión busca crear el mayor productor mundial de poliamida 6,6, con unos ingresos pro forma de aproximadamente 5.510 millones de dólares estadounidenses (5.000 millones de euros). Se espera que esta entidad combinada mejore la capacidad de producción global, fortalezca su presencia en el mercado y mejore la competitividad en soluciones de polímeros de alto rendimiento. Se prevé que el acuerdo, pendiente de las aprobaciones regulatorias, se cierre en el segundo semestre de 2024, lo que podría transformar el panorama del mercado global de la poliamida 6,6.

- En abril de 2023, Johns Manville amplió su portafolio de Neomera con el lanzamiento de Neomera NCF-777, una lámina compuesta termoplástica ignífuga de alto rendimiento. Diseñado para aplicaciones aeroespaciales exigentes, el producto ofrece resistencia mecánica, resistencia química y protección contra incendios superiores. Se espera que su introducción mejore el rendimiento estructural en interiores y exteriores de aeronaves, mejore el cumplimiento normativo en materia de seguridad y ayude a los fabricantes a cumplir con los estrictos estándares de la industria aeroespacial.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.