Global Orthopedic Software Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

842.70 Million

USD

1,351.26 Million

2025

2033

USD

842.70 Million

USD

1,351.26 Million

2025

2033

| 2026 –2033 | |

| USD 842.70 Million | |

| USD 1,351.26 Million | |

| % | |

|

Segmentación del mercado global de software ortopédico por producto (planificación preoperatoria, historia clínica electrónica ortopédica y PACS ortopédico), aplicaciones (cirugía ortopédica, reemplazo articular, tratamiento de fracturas y evaluación pediátrica), modalidad de entrega (web, nube y local) y usuarios finales (hospitales, centros de atención ambulatoria y otros): tendencias del sector y previsiones hasta 2033.

Tamaño del mercado de software ortopédico

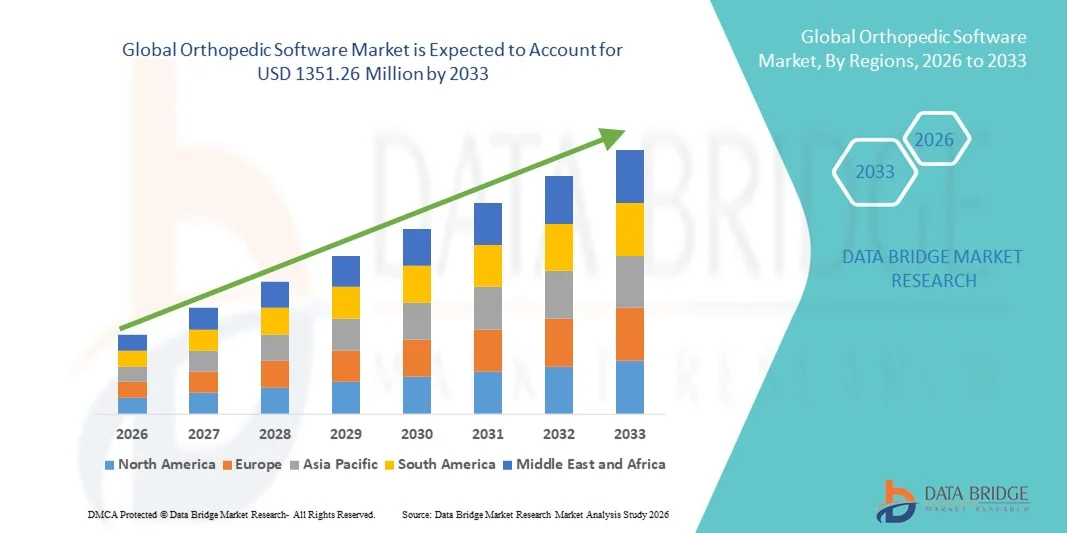

- El tamaño del mercado mundial de software ortopédico se valoró en 842,7 millones de dólares en 2025 y se espera que alcance los 1351,26 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (TCAC) del 6,08 % durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de soluciones digitales y tecnologías avanzadas en la atención ortopédica, lo que permite una mejor gestión de los pacientes, una planificación quirúrgica más eficiente y una mayor eficiencia en el flujo de trabajo clínico.

- Además, la creciente demanda de información basada en datos, mejores resultados para los pacientes y sistemas informáticos hospitalarios integrados está acelerando la adopción de soluciones de software ortopédico, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de software ortopédico

- El software ortopédico, que ofrece soluciones digitales para la planificación quirúrgica, la gestión de pacientes y el seguimiento postoperatorio, es cada vez más vital en los entornos sanitarios modernos debido a su capacidad para mejorar la eficiencia clínica, optimizar los resultados de los pacientes y agilizar los flujos de trabajo hospitalarios.

- La creciente demanda de software ortopédico se debe principalmente a la mayor adopción de soluciones basadas en IA, sistemas informáticos hospitalarios integrados y la toma de decisiones basada en datos, junto con un mayor enfoque en la reducción de las complicaciones quirúrgicas y la mejora de la atención al paciente.

- América del Norte dominó el mercado de software ortopédico con la mayor cuota de ingresos, un 42%, en 2025, gracias a una infraestructura sanitaria bien establecida, un elevado gasto en salud y una fuerte presencia de actores clave del sector. Estados Unidos experimentó un crecimiento sustancial debido a la creciente adopción de soluciones ortopédicas basadas en la nube y con inteligencia artificial en hospitales y clínicas.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de software ortopédico durante el período de pronóstico, con una cuota de mercado del 27 % en 2025, impulsada por la rápida digitalización de los sistemas de salud, la creciente prevalencia de trastornos ortopédicos y el aumento de las inversiones en hospitales y clínicas especializadas en países como China, India y Japón.

- En 2025, el segmento de Cirugía Ortopédica ostentó la mayor cuota de mercado en ingresos, con un 44,1%, impulsado por el creciente número de intervenciones quirúrgicas, la mayor demanda de técnicas mínimamente invasivas y la necesidad de una planificación quirúrgica precisa.

Alcance del informe y segmentación del mercado de software ortopédico

|

Atributos |

Información clave del mercado de software ortopédico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de software ortopédico

Mayor comodidad gracias a la IA y el análisis avanzado

- Una tendencia significativa y en auge en el mercado global de software ortopédico es la creciente integración con la inteligencia artificial (IA) y las plataformas avanzadas de análisis de datos. Esta combinación permite la modelización predictiva de los resultados de los pacientes, la planificación de tratamientos personalizados y una mayor eficiencia operativa en la atención ortopédica.

- Por ejemplo, plataformas con inteligencia artificial como OrthoGrid y Surgical Theater proporcionan a los clínicos modelos anatómicos específicos para cada paciente y predicciones de resultados quirúrgicos, lo que ayuda a los cirujanos a tomar decisiones más precisas sobre implantes, alineación y rehabilitación postoperatoria. Estas plataformas ofrecen visualización 3D, simulación de procedimientos quirúrgicos y optimización de la selección de implantes.

- La integración de la IA permite el aprendizaje continuo a partir de conjuntos de datos de pacientes, lo que posibilita que el software recomiende planes quirúrgicos optimizados y detecte posibles complicaciones antes de que se produzcan. Los algoritmos de aprendizaje automático pueden identificar patrones en las trayectorias de recuperación y sugerir protocolos de rehabilitación personalizados, mejorando así la seguridad y los resultados de los pacientes.

- La perfecta integración del software ortopédico con los registros electrónicos de salud (RES) y los sistemas de información hospitalaria facilita la gestión centralizada de los datos de los pacientes, los flujos de trabajo quirúrgicos y el inventario de implantes. A través de una única interfaz, los profesionales clínicos pueden realizar un seguimiento del progreso del paciente, monitorizar los resultados y tomar decisiones basadas en datos.

- Esta tendencia hacia soluciones de software ortopédico basadas en datos, predictivas e interconectadas está transformando radicalmente las expectativas en cuanto a la atención al paciente, la eficiencia hospitalaria y la precisión de los tratamientos. En consecuencia, empresas como Smith+Nephew y Stryker están desarrollando herramientas de software con inteligencia artificial para la planificación preoperatoria, la cirugía robótica y el seguimiento de los resultados postoperatorios.

- La demanda de software ortopédico que ofrece análisis avanzados, modelos predictivos basados en IA y optimización del flujo de trabajo está creciendo rápidamente en hospitales, clínicas y centros de rehabilitación, a medida que los proveedores de atención médica priorizan cada vez más la atención personalizada, la eficiencia y la toma de decisiones basada en la evidencia.

Dinámica del mercado de software ortopédico

Conductor

Aumento de la demanda de atención personalizada y mejores resultados quirúrgicos

- La creciente necesidad de una atención ortopédica personalizada y basada en datos impulsa significativamente el mercado del software ortopédico. Cirujanos y hospitales adoptan cada vez más soluciones de software para mejorar la precisión quirúrgica, reducir las complicaciones y optimizar la recuperación del paciente.

- Por ejemplo, en mayo de 2024, Stryker lanzó su plataforma de cirugía digital con inteligencia artificial, que permite la planificación preoperatoria en 3D, la cirugía robótica y la optimización de implantes para cada paciente. Se prevé que estas innovaciones impulsen el crecimiento del mercado durante el período de pronóstico.

- El software ortopédico ayuda a hospitales y cirujanos a optimizar los flujos de trabajo clínicos, mejorar la selección de implantes y proporcionar análisis predictivos de los resultados de la recuperación, lo que se traduce en un tratamiento más eficiente y eficaz.

- El creciente interés por las cirugías mínimamente invasivas y los tiempos de recuperación más cortos está impulsando la adopción de soluciones de software que facilitan la planificación quirúrgica detallada, la simulación y el seguimiento postoperatorio.

- Los hospitales, clínicas y centros de rehabilitación están aprovechando estas herramientas de software para mejorar la eficiencia operativa, reducir errores y aumentar la satisfacción del paciente, impulsando aún más su adopción en el mercado.

Restricción/Desafío

Alto costo del software ortopédico avanzado

- El costo relativamente elevado de las soluciones de software ortopédico avanzadas supone una barrera para su adopción, especialmente para clínicas u hospitales pequeños en regiones en desarrollo. Las funciones premium, como el análisis predictivo basado en IA, la visualización 3D y la simulación quirúrgica, suelen conllevar mayores costos de implementación y licencia.

- La privacidad de los datos y el cumplimiento normativo también plantean desafíos. Las plataformas de software ortopédico dependen en gran medida de los datos de los pacientes, que deben almacenarse y gestionarse de forma segura conforme a la HIPAA, el RGPD y otras normativas regionales.

- Los proveedores de atención médica más pequeños podrían enfrentar dificultades para integrar estos sistemas avanzados con los registros electrónicos de salud (EHR) y la infraestructura hospitalaria existentes, lo que limitaría su penetración en el mercado.

- Por ejemplo, en octubre de 2023, varios hospitales estadounidenses informaron retrasos en la implementación de software ortopédico basado en IA debido a preocupaciones sobre el cumplimiento de la HIPAA y la integración segura con los sistemas heredados de registros de pacientes.

- Si bien los costos están disminuyendo gradualmente y los modelos de suscripción basados en la nube se están volviendo más comunes, los gastos percibidos y la necesidad de capacitación del personal aún pueden obstaculizar su adopción generalizada.

- Superar estos desafíos requiere medidas de ciberseguridad sólidas, el cumplimiento de las normativas sanitarias y el desarrollo de soluciones escalables y rentables adecuadas para diversos entornos sanitarios.

Alcance del mercado de software ortopédico

El mercado está segmentado en función del producto, la aplicación, el modo de entrega y el usuario final.

- Por producto

Según el tipo de producto, el mercado de software ortopédico se segmenta en planificación preoperatoria, historia clínica electrónica ortopédica (HCE ortopédica) y sistema PACS ortopédico. El segmento de planificación preoperatoria dominó el mercado con la mayor cuota de ingresos, un 41,8 % en 2025, gracias a su capacidad para ayudar a los cirujanos a planificar procedimientos complejos con mayor precisión, reducir errores quirúrgicos y optimizar la selección de implantes. Los hospitales y centros ortopédicos prefieren las herramientas de planificación preoperatoria para la guía quirúrgica personalizada, el modelado 3D y la simulación, lo que mejora los resultados para el paciente y la eficiencia operativa. La compatibilidad del segmento con otras plataformas ortopédicas digitales y la integración con las historias clínicas electrónicas impulsan aún más su adopción. Además, la creciente concienciación sobre la precisión quirúrgica y el aumento del número de cirugías ortopédicas a nivel mundial están reforzando su posición. El software de planificación preoperatoria también ofrece análisis predictivos para minimizar las complicaciones y mejorar la recuperación postoperatoria. El segmento se beneficia de capacidades de imagen avanzadas, lo que facilita una mejor preparación quirúrgica. Los cirujanos pueden simular diversos escenarios quirúrgicos, garantizando el enfoque más eficaz. La integración de la IA y el aprendizaje automático para el modelado predictivo está mejorando aún más su utilidad. El cumplimiento de las normativas y los requisitos de acreditación hospitalaria también favorecen su adopción. Las herramientas de planificación preoperatoria se integran cada vez más en las infraestructuras de TI hospitalarias, lo que permite un acceso fluido a los datos de los pacientes y al historial de resultados quirúrgicos. La penetración de mercado general de este segmento se ve respaldada por las continuas innovaciones tecnológicas y la colaboración con fabricantes de dispositivos médicos.

Se prevé que el segmento de Historias Clínicas Electrónicas (HCE) ortopédicas experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 22,3 %, entre 2026 y 2033, impulsada por la creciente necesidad de historiales clínicos digitalizados, acceso en tiempo real a datos clínicos y una gestión optimizada del flujo de trabajo. Las plataformas de HCE basadas en la nube proporcionan a los especialistas en ortopedia una gestión de datos segura y accesible, lo que permite un diagnóstico más rápido, una mejor coordinación de la atención y el cumplimiento de las normativas. La creciente adopción de iniciativas de salud digital y los incentivos gubernamentales para las historias clínicas electrónicas aceleran aún más este crecimiento. Las soluciones de HCE ortopédicas se integran cada vez más con plataformas de telemedicina, lo que facilita las consultas y el seguimiento a distancia. El análisis avanzado dentro de los sistemas de HCE permite a los médicos monitorizar el progreso del paciente y predecir los resultados. La transición de los registros en papel a los electrónicos en hospitales y clínicas está creando importantes oportunidades de mercado. La creciente demanda de los pacientes por un servicio más rápido y un registro preciso de la información está impulsando su adopción. La facilidad de acceso al historial del paciente y a los planes quirúrgicos mejora la toma de decisiones y la eficiencia operativa. Las actualizaciones continuas y la interoperabilidad con otros sistemas hospitalarios refuerzan la ventaja competitiva del segmento. El aumento de las alianzas entre proveedores de registros electrónicos de salud y empresas de tecnología ortopédica también impulsa la expansión.

- Por aplicaciones

Según su aplicación, el mercado de software ortopédico se segmenta en cirugía ortopédica, reemplazo articular, tratamiento de fracturas y evaluación pediátrica. El segmento de cirugía ortopédica ostentó la mayor cuota de mercado en 2025, con un 44,1%, impulsado por el creciente número de intervenciones quirúrgicas, la mayor demanda de técnicas mínimamente invasivas y la necesidad de una planificación quirúrgica precisa. Las herramientas de software que facilitan la simulación quirúrgica, la predicción de resultados y la selección de implantes son muy valoradas por cirujanos y hospitales. La integración de este segmento con otros sistemas informáticos hospitalarios refuerza aún más su liderazgo. El aumento de las cirugías ortopédicas programadas y el incremento del gasto sanitario son factores clave. Los hospitales priorizan este software para reducir errores y mejorar la seguridad del paciente. La capacidad de simular cirugías virtualmente reduce los riesgos intraoperatorios. Las herramientas de planificación pre y postoperatoria mejoran la eficiencia quirúrgica y la satisfacción del paciente. La creciente adopción de cirugías robóticas complementa este segmento. Las aplicaciones para la investigación clínica y la formación impulsan aún más su uso. El aumento de la población geriátrica que requiere intervenciones ortopédicas incrementa la demanda. La integración con sistemas de imagen permite realizar evaluaciones prequirúrgicas completas. Este segmento se beneficia de la innovación continua y de las funciones predictivas basadas en IA.

Se prevé que la aplicación de reemplazo articular experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 21,5 %, entre 2026 y 2033, debido al aumento de la población geriátrica, la mayor incidencia de osteoartritis y los avances tecnológicos en el diseño de implantes. Las soluciones de software para reemplazo articular proporcionan a los cirujanos análisis preoperatorios, monitorización postoperatoria y apoyo a la toma de decisiones mediante inteligencia artificial, lo que mejora la precisión del procedimiento y la recuperación del paciente. Los hospitales adoptan cada vez más estas soluciones para optimizar la selección de implantes y los resultados quirúrgicos. El modelado y la simulación 3D avanzados mejoran el ajuste del implante y reducen las tasas de revisión. La integración con los sistemas de historia clínica electrónica (HCE) y PACS de los hospitales garantiza un flujo de datos preciso. El aumento de las cirugías de reemplazo articular programadas en todo el mundo acelera aún más su adopción. La creciente concienciación de los pacientes sobre los procedimientos mínimamente invasivos contribuye a la demanda. Las iniciativas gubernamentales que promueven la salud articular y la atención ortopédica son de apoyo. El sector se beneficia de la colaboración entre los proveedores de software y los fabricantes de implantes. La monitorización remota y la integración de la telerehabilitación mejoran la atención postoperatoria.

- Por modo de entrega

Según el modo de entrega, el mercado de software ortopédico se segmenta en soluciones web, en la nube y locales. El segmento de soluciones en la nube dominó la mayor cuota de mercado en 2025, con un 40,7%, gracias a su escalabilidad, el acceso en tiempo real a los datos de pacientes y procedimientos, y su rentabilidad en comparación con la infraestructura de TI tradicional. Los hospitales y clínicas se benefician del acceso remoto, las actualizaciones de software sin interrupciones y el almacenamiento centralizado de datos, lo que reduce la complejidad operativa. La integración con los registros médicos electrónicos y otros sistemas de gestión hospitalaria impulsa aún más su adopción. Las soluciones en la nube permiten el acceso sincronizado a los datos en hospitales con múltiples ubicaciones. Este segmento ofrece soluciones mejoradas de ciberseguridad y copia de seguridad de datos, y facilita la colaboración fluida entre los equipos quirúrgicos y el personal administrativo. La creciente inversión en infraestructura de TI para el sector salud también impulsa la demanda. La reducción de los costos de hardware y los modelos de pago por uso hacen que la adopción de la nube sea atractiva. La entrega en la nube garantiza el cumplimiento de las normativas de privacidad de datos. El soporte y la capacitación de los proveedores para las plataformas en la nube mejoran la implementación. El análisis basado en IA en las plataformas en la nube optimiza la planificación quirúrgica y los resultados de los pacientes.

Se prevé que el segmento de soluciones web experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 23,1 %, entre 2026 y 2033, impulsada por la creciente adopción de soluciones ortopédicas SaaS, su facilidad de implementación y su compatibilidad con múltiples dispositivos. Las plataformas web permiten a los especialistas en ortopedia acceder a herramientas clínicas desde cualquier lugar, lo que mejora la colaboración y los resultados de la atención al paciente. Los hospitales y centros ambulatorios adoptan soluciones web para el diagnóstico remoto y la planificación prequirúrgica. La rápida implementación sin una infraestructura de TI compleja acelera su adopción. Las soluciones web permiten la integración con sistemas de imagen y PACS. Los modelos híbridos basados en la nube y la web mejoran la flexibilidad. El segmento se beneficia del aumento de la penetración de internet y la alfabetización digital en el sector sanitario. Las actualizaciones de software continuas mejoran la funcionalidad y la seguridad. La rentabilidad en comparación con los modelos locales impulsa su adopción. La creciente preferencia por las plataformas compatibles con dispositivos móviles respalda el crecimiento del mercado.

- Por usuarios finales

Según el tipo de usuario final, el mercado de software ortopédico se segmenta en hospitales, centros de atención ambulatoria y otros. El segmento de hospitales ostentó la mayor cuota de mercado en 2025, con un 46,3%, debido al elevado volumen de procedimientos ortopédicos, la mayor adopción tecnológica y la necesidad de soluciones digitales integradas para gestionar los flujos de trabajo de los pacientes y la planificación quirúrgica. Los hospitales utilizan software para mejorar la eficiencia operativa, reducir errores y brindar una mejor atención al paciente, lo que consolida su posición dominante. El aumento de las inversiones hospitalarias en salud digital y robótica quirúrgica refuerza esta tendencia. Los hospitales multiespecialidad adoptan software ortopédico para estandarizar los procedimientos. Las grandes redes hospitalarias se benefician de la implementación centralizada del software. El cumplimiento normativo y los requisitos de acreditación impulsan su adopción. Los programas de capacitación dentro de los hospitales fomentan el uso del software. La integración con otros departamentos clínicos aumenta la eficiencia operativa. La innovación continua y los módulos con inteligencia artificial fortalecen aún más su adopción. Los hospitales priorizan la seguridad del paciente y la precisión clínica, lo que consolida su dominio del mercado.

Se prevé que los centros de atención ambulatoria experimenten la tasa de crecimiento anual compuesto (TCAC) más rápida, del 22,8 %, entre 2026 y 2033. Este crecimiento se debe al aumento de los procedimientos ambulatorios, la preferencia por una atención rentable y eficiente, y la adopción de soluciones ortopédicas en la nube y basadas en la web para gestionar la planificación quirúrgica, los historiales de pacientes y el seguimiento postoperatorio. El creciente número de centros quirúrgicos ambulatorios en todo el mundo acelera aún más la adopción de software ortopédico en este sector. Estos centros se benefician de flujos de trabajo optimizados, una menor carga administrativa y una mejor experiencia para el paciente. El sector también crece gracias a las colaboraciones con hospitales de mayor tamaño para procedimientos especializados. La integración de la telemedicina facilita la atención y el seguimiento. La creciente concienciación de los pacientes sobre la atención ambulatoria avanzada impulsa la demanda. La fácil escalabilidad y los modelos de suscripción fomentan su adopción. Los centros ambulatorios utilizan análisis de datos para el control del rendimiento y la mejora de la calidad. El aumento de las inversiones en infraestructura de salud digital favorece una rápida adopción.

Análisis regional del mercado de software ortopédico

- América del Norte dominó el mercado de software ortopédico con la mayor cuota de ingresos, un 42%, en 2025.

- Respaldado por una infraestructura sanitaria bien establecida, un elevado gasto en atención médica y una fuerte presencia de actores clave de la industria

- El mercado está experimentando un crecimiento sustancial debido a la creciente adopción de soluciones ortopédicas basadas en la nube y con inteligencia artificial en hospitales y clínicas, junto con la creciente demanda de herramientas digitales que mejoran la planificación quirúrgica, la gestión de pacientes y los resultados clínicos.

Perspectivas del mercado de software ortopédico en EE. UU.

El mercado estadounidense de software ortopédico obtuvo la mayor cuota de ingresos en Norteamérica en 2025, impulsado por la implementación de soluciones ortopédicas avanzadas en hospitales y clínicas especializadas. La adopción de la planificación quirúrgica basada en IA, los registros electrónicos de salud específicos para ortopedia y los sistemas PACS en la nube está mejorando la eficiencia operativa, los resultados de los pacientes y la calidad general de la atención. Además, las iniciativas de I+D en curso y la integración de análisis para obtener información predictiva están impulsando aún más la expansión del mercado.

Perspectivas del mercado europeo de software ortopédico

Se prevé que el mercado europeo de software ortopédico experimente un crecimiento anual compuesto (CAGR) considerable durante el período de pronóstico, impulsado por la creciente digitalización en el sector sanitario, las estrictas normativas y la necesidad cada vez mayor de una gestión eficiente del flujo de trabajo ortopédico. Países como Alemania, Francia y el Reino Unido están observando su adopción en hospitales y clínicas ambulatorias para aplicaciones como el reemplazo articular, el tratamiento de fracturas y la evaluación pediátrica.

Perspectivas del mercado de software ortopédico en el Reino Unido

Se prevé que el mercado de software ortopédico del Reino Unido experimente un notable crecimiento anual compuesto durante el período de pronóstico, impulsado por el creciente interés en mejorar la calidad de la atención al paciente y el aumento de las inversiones en infraestructura de salud digital. Los hospitales y centros de atención ambulatoria están adoptando soluciones de planificación preoperatoria y de historia clínica electrónica (HCE) para procedimientos ortopédicos con el fin de mejorar la precisión quirúrgica y el seguimiento postoperatorio.

Perspectivas del mercado de software ortopédico en Alemania

Se prevé que el mercado alemán de software ortopédico experimente un crecimiento sostenido durante el período de pronóstico, impulsado por el elevado gasto sanitario, los avances tecnológicos y el énfasis en la transformación digital de la atención ortopédica. Los hospitales y clínicas especializadas están integrando soluciones PACS y EHR ortopédicas para mejorar la precisión diagnóstica, la planificación del tratamiento y la eficiencia del flujo de trabajo clínico.

Perspectivas del mercado de software ortopédico en Asia-Pacífico

Se prevé que el mercado de software ortopédico de Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 25 % durante el período de pronóstico de 2026 a 2033, impulsado por la rápida digitalización de los sistemas de salud, la creciente prevalencia de trastornos ortopédicos y el aumento de las inversiones en hospitales y clínicas especializadas en países como China, India y Japón. El creciente conocimiento de los procedimientos ortopédicos avanzados y la adopción de soluciones basadas en la nube y con inteligencia artificial son factores clave para el crecimiento en la región.

Perspectivas del mercado de software ortopédico en Japón

El mercado japonés de software ortopédico está experimentando un auge gracias al avanzado sistema sanitario del país, el envejecimiento de la población y la creciente demanda de herramientas digitales para la cirugía y rehabilitación ortopédicas. Los hospitales están adoptando historias clínicas electrónicas ortopédicas y soluciones de planificación preoperatoria para mejorar los resultados de los pacientes, reducir los errores quirúrgicos y optimizar los flujos de trabajo clínicos.

Perspectivas del mercado de software ortopédico en China

En 2025, el mercado chino de software ortopédico representó la mayor cuota de ingresos en la región Asia-Pacífico, impulsado por la rápida digitalización de la atención médica, la creciente prevalencia de afecciones ortopédicas y la alta adopción de soluciones ortopédicas basadas en la nube y con inteligencia artificial en hospitales y clínicas especializadas. Las iniciativas gubernamentales que promueven la salud digital y el aumento de la inversión en infraestructura ortopédica son factores clave que impulsan el crecimiento del mercado en China.

Cuota de mercado del software ortopédico

La industria del software ortopédico está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Stryker (EE. UU.)

• Zimmer Biomet (EE. UU.)

• Medtronic (Irlanda)

• Smith & Nephew (Reino Unido)

• NuVasive (EE. UU.)

• OrthoView (Reino Unido

) • Brainlab (Alemania

) • Exactech (EE. UU.)

• Joint Academy (Suecia)

• Carestream Health (EE. UU.)

• Sectra (Suecia)

• Corin Group (Reino Unido)

• OrthAlign (EE. UU.)

• Gyrus ACMI (EE. UU.)

Últimos avances en el mercado global de software ortopédico

- En septiembre de 2024, Arthrex lanzó OrthoPedia Patient, una plataforma digital interactiva destinada a educar a los pacientes sobre afecciones y tratamientos ortopédicos comunes. La plataforma incluye videos y animaciones creados con la colaboración de especialistas clínicos, lo que ayuda a los pacientes a comprender mejor sus procedimientos quirúrgicos y planes de rehabilitación. Este desarrollo subraya la creciente tendencia de las herramientas digitales centradas en el paciente en la atención ortopédica.

- En abril de 2024, Arthrex celebró el décimo aniversario de su sistema de aumento de ligamentos InternalBrace, destacando su continua innovación en tecnologías de reparación de ligamentos. Como parte de este hito, la compañía amplió sus iniciativas de educación y planificación digital, integrando más herramientas de software ortopédico para mejorar la planificación preoperatoria y los resultados quirúrgicos.

- En octubre de 2024, OneStep, empresa especializada en análisis de movimiento mediante smartphones, recaudó 36 millones de dólares en su ronda de financiación Serie B para seguir desarrollando su software de rehabilitación ortopédica. La plataforma se centra en la evaluación de la marcha y la movilidad, ofreciendo análisis en tiempo real y planes de recuperación personalizados, lo que demuestra la creciente adopción de la IA y las herramientas basadas en datos en la atención ortopédica.

- En abril de 2025, PrecisionOS lanzó FractureLab, una plataforma de simulación que permite a cirujanos ortopédicos y residentes practicar un número prácticamente ilimitado de casos de fracturas en un entorno digital realista. Este software aprovecha tecnologías de simulación avanzadas para mejorar la formación quirúrgica, reducir errores y aumentar la confianza en los procedimientos antes de operar a pacientes reales.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.