Global Orthopedic Surgical Robotic Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.34 Billion

USD

24.75 Billion

2024

2032

USD

4.34 Billion

USD

24.75 Billion

2024

2032

| 2025 –2032 | |

| USD 4.34 Billion | |

| USD 24.75 Billion | |

| % | |

|

Segmentación del mercado mundial de dispositivos robóticos para cirugía ortopédica por componente (instrumentos y accesorios, y sistemas robóticos), aplicación clínica (extremidades superiores, extremidades inferiores y otras) y usuario final (hospitales, centros quirúrgicos ambulatorios y clínicas especializadas): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de dispositivos robóticos quirúrgicos ortopédicos

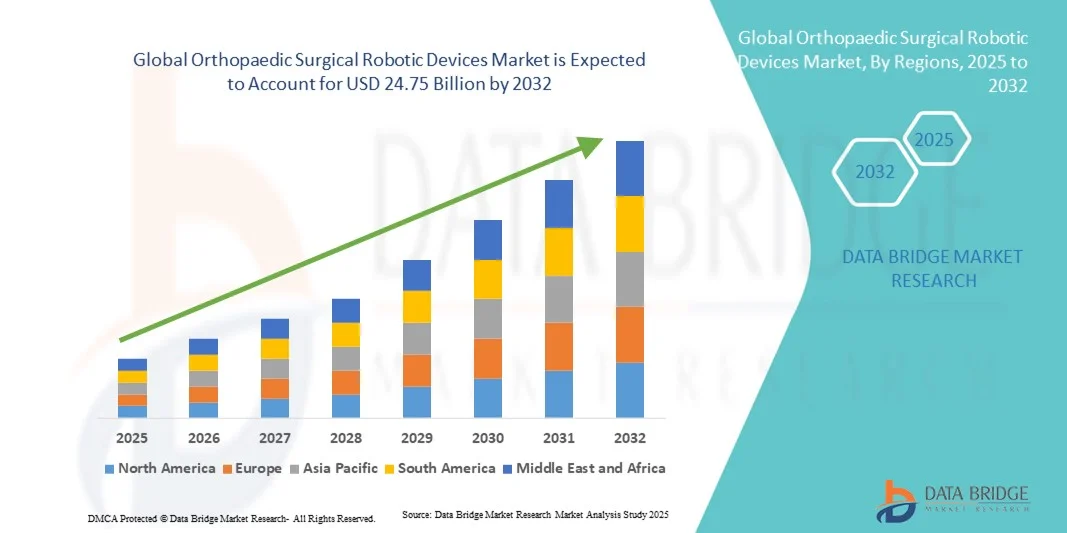

- El tamaño del mercado mundial de dispositivos robóticos para cirugía ortopédica se valoró en 4.340 millones de dólares en 2024 y se espera que alcance los 24.750 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 24,3% durante el período de pronóstico.

- El crecimiento del mercado se debe principalmente a la creciente prevalencia de trastornos ortopédicos y a la mayor adopción de cirugías mínimamente invasivas asistidas por robot, que mejoran la precisión, reducen el tiempo de recuperación y optimizan los resultados clínicos.

- Además, los avances tecnológicos en sistemas robóticos, junto con las crecientes inversiones en infraestructura sanitaria y formación de cirujanos, están impulsando la rápida adopción de estos sistemas en todo el mundo. Estos factores convergentes están acelerando la integración de las tecnologías robóticas en los procedimientos ortopédicos, lo que impulsa significativamente el crecimiento del sector.

Análisis del mercado de dispositivos robóticos quirúrgicos ortopédicos

- Los dispositivos robóticos quirúrgicos ortopédicos, que integran tecnologías avanzadas de robótica, imagen y navegación, están transformando cada vez más la cirugía ortopédica al mejorar la precisión quirúrgica, minimizar la invasividad y optimizar los resultados de recuperación de los pacientes tanto en el ámbito hospitalario como ambulatorio.

- La creciente demanda de estos dispositivos se debe principalmente al aumento de la carga de trastornos ortopédicos, la mayor adopción de procedimientos asistidos por robot y los continuos avances tecnológicos que mejoran la precisión y la eficiencia de las cirugías ortopédicas.

- América del Norte dominó el mercado de dispositivos robóticos para cirugía ortopédica con la mayor cuota de ingresos (43%) en 2024, impulsado por el elevado gasto sanitario, la rápida adopción de tecnología y la fuerte presencia de fabricantes clave en EE. UU., donde los sistemas robóticos se están integrando rápidamente en centros ortopédicos y redes quirúrgicas especializadas.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento durante el período de pronóstico, impulsado por la expansión de la infraestructura sanitaria, el auge del turismo médico y la creciente concienciación sobre los beneficios clínicos de los procedimientos ortopédicos asistidos por robot.

- El segmento de sistemas robóticos dominó el mercado de dispositivos robóticos para cirugía ortopédica con una cuota de mercado del 47,8 % en 2024, debido a la creciente instalación de plataformas robóticas avanzadas en hospitales y centros quirúrgicos ambulatorios para respaldar intervenciones ortopédicas de alta precisión y mejorar la consistencia quirúrgica.

Alcance del informe y segmentación del mercado de dispositivos robóticos quirúrgicos ortopédicos

|

Atributos |

Información clave del mercado de dispositivos robóticos quirúrgicos ortopédicos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis exhaustivos de expertos, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos robóticos quirúrgicos ortopédicos

Integración de la IA y el análisis de datos para una mayor precisión quirúrgica

- Una tendencia significativa y en auge en el mercado global de dispositivos robóticos para cirugía ortopédica es la profunda integración de la inteligencia artificial (IA) y el análisis de datos en tiempo real en los sistemas robóticos, lo que permite a los cirujanos lograr mayor precisión, consistencia y resultados quirúrgicos optimizados.

- Por ejemplo, el sistema quirúrgico CORI de Smith+Nephew utiliza análisis 3D avanzados y planificación intraoperatoria basada en IA para mejorar la precisión de las artroplastias de rodilla y cadera, minimizando la variabilidad entre cirugías. De forma similar, la plataforma robótica ROSA de Zimmer Biomet integra datos en tiempo real para optimizar la toma de decisiones quirúrgicas y la alineación de los implantes.

- La integración de la IA en los sistemas robóticos ortopédicos permite funciones como la planificación quirúrgica predictiva, guías de alineación personalizadas y el seguimiento del rendimiento postoperatorio, lo que mejora la recuperación del paciente. Por ejemplo, el sistema Mako de Stryker utiliza algoritmos de aprendizaje automático para ajustar los parámetros quirúrgicos en función de los datos anatómicos específicos del paciente, lo que garantiza precisión y repetibilidad.

- La convergencia de la robótica, la IA y el análisis de datos permite a los hospitales y centros quirúrgicos mejorar la eficiencia de los procedimientos, reduciendo las tasas de reintervención y la fatiga quirúrgica gracias a resultados más consistentes. Mediante paneles de control digitales, los cirujanos pueden monitorizar la evolución del paciente, el rendimiento de los implantes y los datos de múltiples casos.

- Esta tendencia hacia plataformas robóticas más inteligentes, basadas en datos e interoperables está transformando la cirugía ortopédica en una disciplina más predictiva y orientada a resultados. En consecuencia, empresas como THINK Surgical están desarrollando sistemas robóticos de plataforma abierta con adaptabilidad basada en IA para su uso con diversas marcas de implantes y flujos de trabajo quirúrgicos.

- La demanda de sistemas robóticos con capacidades de planificación quirúrgica e integración de datos mejoradas con IA está creciendo rápidamente en hospitales y clínicas especializadas, a medida que los proveedores de atención médica priorizan cada vez más la precisión, la eficiencia y los resultados personalizados para cada paciente.

Dinámica del mercado de dispositivos robóticos quirúrgicos ortopédicos

Conductor

Aumento de la demanda de procedimientos ortopédicos mínimamente invasivos y de precisión

- La creciente preferencia por las cirugías ortopédicas mínimamente invasivas, junto con la creciente prevalencia de trastornos musculoesqueléticos y osteoartritis, es un factor clave que impulsa la adopción de sistemas quirúrgicos asistidos por robot.

- Por ejemplo, en mayo de 2024, Stryker Corporation anunció la expansión de su plataforma robótica Mako para reemplazos parciales de rodilla y totales de cadera en varios hospitales del mundo, haciendo hincapié en la precisión y la recuperación más rápida. Se espera que estos avances de los principales fabricantes impulsen el crecimiento del mercado durante el período de pronóstico.

- A medida que pacientes y cirujanos buscan mayor precisión, tiempos de recuperación más cortos y menos complicaciones, los dispositivos robóticos ofrecen una mejor visualización, reproducibilidad y una alineación óptima del implante, lo que los convierte en una opción cada vez más preferida frente a las técnicas tradicionales.

- Además, el creciente número de hospitales y centros quirúrgicos ambulatorios que invierten en sistemas robóticos avanzados pone de relieve la transición del sector hacia la medicina de precisión basada en la tecnología en ortopedia.

- La eficiencia de las cirugías guiadas por robot, junto con la reducción de las estancias hospitalarias y las complicaciones postoperatorias, sigue impulsando su adopción en las instituciones sanitarias de todo el mundo. Además, los continuos esfuerzos de I+D de los fabricantes para mejorar la usabilidad y la rentabilidad de los sistemas aceleran aún más la expansión del mercado.

- La creciente integración de los sistemas robóticos con el software de navegación e imágenes digitales mejora la predictibilidad quirúrgica y la personalización específica para cada paciente, lo que genera confianza entre los cirujanos ortopédicos.

Restricción/Desafío

Alto coste del sistema y complejidad técnica en la integración

- La elevada inversión de capital necesaria para los sistemas quirúrgicos robóticos y los costes de mantenimiento asociados siguen siendo importantes obstáculos para su adopción generalizada en el mercado, especialmente en regiones sensibles a los costes.

- Por ejemplo, los sistemas robóticos avanzados como el Mako de Stryker o el ROSA de Zimmer Biomet pueden costar varios cientos de miles de dólares, lo que limita su acceso a los centros sanitarios más pequeños o a los de los países en desarrollo.

- Además, la complejidad técnica de integrar sistemas robóticos en los flujos de trabajo quirúrgicos existentes y la pronunciada curva de aprendizaje para los cirujanos pueden ralentizar la tasa de adopción clínica y el retorno de la inversión.

- Las preocupaciones relacionadas con la necesidad de una amplia formación quirúrgica, las actualizaciones de software y la compatibilidad con diversos sistemas de implantes añaden más desafíos operativos para los proveedores de atención médica.

- Si bien los avances tecnológicos están reduciendo gradualmente los costos y mejorando la usabilidad, la asequibilidad y la adaptabilidad del sistema siguen siendo factores críticos que influyen en la velocidad de su adopción global. Abordar estos problemas mediante programas de capacitación, diseños de sistemas modulares y modelos rentables será fundamental para un crecimiento sostenido del mercado.

- Además, las demoras en la aprobación regulatoria y los estrictos requisitos de cumplimiento en diversos países pueden extender los plazos de lanzamiento de productos y obstaculizar una penetración de mercado más rápida para las plataformas robóticas innovadoras.

Alcance del mercado de dispositivos robóticos quirúrgicos ortopédicos

El mercado está segmentado en función del componente, la aplicación clínica y el usuario final.

- Por componente

Según sus componentes, el mercado de dispositivos robóticos para cirugía ortopédica se segmenta en instrumentos y accesorios, y sistemas robóticos. El segmento de sistemas robóticos dominó el mercado con la mayor cuota de ingresos (47,8 %) en 2024, impulsado por la creciente adopción de plataformas robóticas avanzadas en hospitales y centros quirúrgicos. Estos sistemas ofrecen una precisión y reproducibilidad superiores, así como mejores resultados para los pacientes en cirugías de reemplazo articular y de columna. Las crecientes innovaciones tecnológicas, como la navegación basada en IA y la integración de imágenes 3D , están mejorando la eficiencia del sistema y la confianza del cirujano. Además, fabricantes líderes como Stryker, Zimmer Biomet y Smith+Nephew continúan ampliando sus catálogos de sistemas robóticos mediante actualizaciones de software y lanzamientos de productos, lo que consolida aún más el dominio de este segmento. La creciente demanda de cirugías mínimamente invasivas y la integración de la robótica con la planificación quirúrgica basada en datos son factores clave para este crecimiento.

Se prevé que el segmento de Instrumentos y Accesorios experimente el mayor crecimiento entre 2025 y 2032, impulsado por el aumento del volumen de procedimientos y la creciente necesidad de reponer componentes consumibles como brazos robóticos , sensores e instrumental quirúrgico. A medida que se generaliza la implementación de sistemas robóticos, aumenta la demanda recurrente de instrumental desechable y reutilizable para mantener la precisión y la esterilidad. El creciente énfasis en la personalización de procedimientos y la compatibilidad con diferentes tipos de implantes también impulsa la innovación en este segmento. Además, los modelos de negocio basados en servicios que ofrecen los fabricantes —que proporcionan consumibles y mantenimiento como parte de paquetes de sistemas— están generando un crecimiento constante de los ingresos para los proveedores de instrumental.

- Por aplicación clínica

Según su aplicación clínica, el mercado se segmenta en extremidades superiores, extremidades inferiores y otras. El segmento de extremidades inferiores dominó el mercado con la mayor cuota de ingresos (49,6 %) en 2024, principalmente debido a la alta prevalencia de trastornos de las articulaciones de la rodilla y la cadera que requieren artroplastia total de rodilla y cadera asistida por robot. Los sistemas robóticos para extremidades inferiores permiten a los cirujanos realizar resecciones óseas precisas, una correcta alineación de los implantes y un mejor equilibrio de los tejidos blandos, lo que se traduce directamente en una recuperación más rápida del paciente y menores tasas de revisión. El envejecimiento de la población y la alta incidencia de osteoartritis han impulsado la demanda de artroplastia total de rodilla y cadera asistida por robot. Además, los hospitales están estandarizando cada vez más la artroplastia total de rodilla y cadera asistida por robot como procedimiento de elección debido a su eficacia clínica demostrada y a la reducción de las complicaciones postoperatorias.

Se prevé que el segmento de extremidades superiores registre la mayor tasa de crecimiento anual compuesto (TCAC) entre 2025 y 2032, impulsado por la creciente aplicación de la robótica en cirugías de hombro, codo y muñeca. El creciente interés clínico en la asistencia robótica para las extremidades superiores se debe a su capacidad para mejorar la precisión en el recubrimiento articular y la colocación de implantes en estructuras anatómicas pequeñas y complejas. Por ejemplo, los avances en brazos robóticos compactos y sistemas de visualización guiada en 3D permiten a los cirujanos realizar procedimientos intrincados en las extremidades superiores con mínima invasión. Se anticipa que la adopción de sistemas robóticos en la reconstrucción de extremidades superiores y el tratamiento de fracturas aumentará aún más a medida que las nuevas plataformas obtengan la aprobación regulatoria y la validación clínica.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, centros quirúrgicos ambulatorios y clínicas especializadas. El segmento de hospitales dominó el mercado global con la mayor cuota de ingresos (58,4%) en 2024, gracias a la amplia disponibilidad de plataformas robóticas avanzadas, profesionales quirúrgicos altamente cualificados y una sólida capacidad financiera para la inversión en tecnología. Los hospitales son los centros principales para procedimientos ortopédicos complejos, como reemplazos articulares y cirugías de columna, que requieren sistemas integrados de robótica e imagen. Además, la creciente colaboración entre hospitales y fabricantes de dispositivos médicos para programas de formación e investigación en cirugía robótica refuerza aún más el dominio de este segmento. La capacidad de los hospitales para realizar un alto volumen de cirugías y proporcionar una atención posoperatoria integral los convierte en el principal usuario final del mercado.

Se prevé que el segmento de Centros Quirúrgicos Ambulatorios (CQA) experimente el crecimiento más rápido entre 2025 y 2032, impulsado por la tendencia mundial hacia las cirugías ortopédicas ambulatorias y la creciente adopción de sistemas robóticos rentables. Los CQA están integrando cada vez más sistemas robóticos compactos y móviles que permiten realizar procedimientos articulares en un solo día con un tiempo de recuperación mínimo. La ampliación de la cobertura de reembolso para cirugías robóticas ambulatorias y la creciente preferencia por estancias hospitalarias más cortas están impulsando esta tendencia. Además, los fabricantes están adaptando las soluciones robóticas a entornos quirúrgicos más pequeños, lo que hace que la robótica ortopédica avanzada sea más accesible para los CQA. El enfoque en la comodidad del paciente, la eficiencia operativa y la asequibilidad posiciona a los CQA como un segmento de usuarios finales de rápido crecimiento en el ámbito de la robótica quirúrgica ortopédica.

Análisis regional del mercado de dispositivos robóticos quirúrgicos ortopédicos

- América del Norte dominó el mercado de dispositivos robóticos para cirugía ortopédica con la mayor cuota de ingresos (43%) en 2024, impulsado por el elevado gasto sanitario, la rápida adopción de tecnología y la fuerte presencia de fabricantes clave en EE. UU., donde los sistemas robóticos se están integrando rápidamente en centros ortopédicos y redes quirúrgicas especializadas.

- Los proveedores de atención médica de la región priorizan las cirugías de precisión y mínimamente invasivas, y los hospitales y centros quirúrgicos integran cada vez más sistemas robóticos para mejorar los resultados clínicos y reducir los tiempos de recuperación.

- Esta adopción generalizada se ve respaldada además por sólidos marcos de reembolso, importantes inversiones en innovación sanitaria y la presencia de líderes clave del sector como Stryker, Zimmer Biomet y Smith+Nephew, lo que consolida a Norteamérica como un centro líder para la adopción de la cirugía ortopédica asistida por robot y el avance tecnológico.

Perspectivas del mercado estadounidense de dispositivos robóticos quirúrgicos ortopédicos

En 2024, el mercado estadounidense de dispositivos robóticos para cirugía ortopédica representó el 83 % de los ingresos en Norteamérica, impulsado por la rápida adopción de tecnologías robóticas y la creciente demanda de procedimientos ortopédicos de precisión. Hospitales y centros quirúrgicos de todo Estados Unidos están incorporando rápidamente sistemas robóticos para reemplazos articulares y cirugías de columna, con el fin de mejorar los resultados para los pacientes y minimizar los tiempos de recuperación. La sólida infraestructura sanitaria del país, su marco de reembolso robusto y las continuas inversiones en I+D de empresas como Stryker, Zimmer Biomet y THINK Surgical están impulsando la expansión del mercado. Además, el crecimiento de los programas de formación de cirujanos y la integración tecnológica con IA y análisis de datos están consolidando la posición de Estados Unidos como líder mundial en robótica ortopédica.

Perspectivas del mercado europeo de dispositivos robóticos quirúrgicos ortopédicos

Se prevé que el mercado europeo de dispositivos robóticos para cirugía ortopédica experimente un crecimiento sustancial durante el período de pronóstico, impulsado por la creciente demanda de procedimientos ortopédicos mínimamente invasivos y el firme apoyo gubernamental a la adopción de tecnología médica. La mayor prevalencia de trastornos óseos y articulares, junto con la expansión de clínicas ortopédicas especializadas, está fomentando un mayor uso de sistemas robóticos. Los proveedores de atención médica europeos están priorizando la cirugía de precisión y una recuperación más rápida del paciente mediante la integración digital. La región está presenciando una mayor adopción en hospitales públicos y privados, especialmente para artroplastias de cadera y rodilla, a medida que la robótica se consolida como un estándar en los quirófanos avanzados.

Perspectivas del mercado de dispositivos robóticos quirúrgicos ortopédicos en el Reino Unido

Se prevé que el mercado británico de dispositivos robóticos para cirugía ortopédica experimente un crecimiento anual compuesto (CAGR) significativo durante el período de pronóstico, impulsado por la creciente aceptación de los reemplazos de rodilla y cadera asistidos por robot tanto en hospitales públicos como privados. El creciente conocimiento de los beneficios clínicos de la precisión robótica, como la mejor alineación de los implantes y la reducción de las complicaciones postoperatorias, está fomentando su adopción. Además, las inversiones del Reino Unido en la digitalización de la atención médica y la innovación quirúrgica están impulsando la colaboración entre hospitales y fabricantes de dispositivos médicos. El enfoque constante en los resultados para el paciente y la eficiencia quirúrgica continúa fortaleciendo el panorama de la robótica ortopédica en el Reino Unido.

Análisis del mercado alemán de dispositivos robóticos quirúrgicos ortopédicos

Se prevé que el mercado alemán de dispositivos robóticos para cirugía ortopédica experimente un crecimiento anual compuesto considerable durante el período de pronóstico, impulsado por el liderazgo del país en ingeniería médica y su fuerte énfasis en la precisión quirúrgica y la automatización. Los hospitales alemanes están adoptando cada vez más sistemas robóticos para mejorar los resultados de los procedimientos en cirugías de articulaciones y columna vertebral, gracias a políticas de reembolso favorables e iniciativas gubernamentales de innovación. La integración de la robótica con software de navegación e imágenes digitales se alinea con el enfoque de Alemania en la medicina de precisión. Además, la creciente colaboración entre hospitales y proveedores de tecnología está impulsando las capacidades de Alemania en robótica ortopédica.

Perspectivas del mercado de dispositivos robóticos quirúrgicos ortopédicos en Asia-Pacífico

Se prevé que el mercado de dispositivos robóticos para cirugía ortopédica en la región Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 25,1 % entre 2025 y 2032, impulsado por la expansión de la infraestructura sanitaria, el auge del turismo médico y la creciente concienciación sobre las ventajas de la cirugía robótica. Países como China, Japón, Corea del Sur e India están presenciando una creciente demanda de sistemas robóticos a medida que los hospitales modernizan sus capacidades quirúrgicas. El apoyo gubernamental a la modernización de la atención sanitaria y la producción nacional de plataformas robóticas asequibles están acelerando su adopción en la región. La creciente incidencia de osteoartritis y fracturas en la población de edad avanzada incrementa aún más la demanda de cirugías ortopédicas robóticas precisas y eficientes.

Perspectivas del mercado japonés de dispositivos robóticos quirúrgicos ortopédicos

El mercado japonés de dispositivos robóticos para cirugía ortopédica está cobrando impulso gracias al avanzado sistema sanitario del país y su cultura de innovación tecnológica. El envejecimiento de la población y la creciente demanda de cirugías mínimamente invasivas impulsan la adopción de procedimientos ortopédicos asistidos por robot. Los hospitales japoneses están integrando la robótica en sus departamentos de ortopedia para satisfacer la necesidad de mayor precisión y una recuperación más rápida. Además, el liderazgo de Japón en la fabricación de robótica y su enfoque en la planificación quirúrgica basada en inteligencia artificial respaldan el rápido crecimiento de este segmento de mercado. La convergencia de la robótica, las imágenes y los instrumentos de precisión sigue definiendo los avances de la cirugía ortopédica en Japón.

Análisis del mercado de dispositivos robóticos quirúrgicos ortopédicos en la India

En 2024, el mercado indio de dispositivos robóticos para cirugía ortopédica representó la mayor cuota de ingresos en la región Asia-Pacífico, impulsado por la rápida urbanización, el crecimiento de la clase media y el aumento de las inversiones en salud. La demanda de procedimientos ortopédicos asistidos por robot está creciendo tanto en las grandes ciudades como en las ciudades de segundo nivel, a medida que los hospitales se esfuerzan por mejorar la precisión quirúrgica y los índices de recuperación de los pacientes. La iniciativa gubernamental «Hecho en India» y su enfoque en la digitalización de la atención médica están impulsando la fabricación nacional de sistemas robóticos. Además, la expansión de las redes de hospitales privados y el turismo médico están posicionando a India como uno de los mercados emergentes más dinámicos para la robótica quirúrgica ortopédica.

Cuota de mercado de dispositivos robóticos quirúrgicos ortopédicos

La industria de dispositivos robóticos para cirugía ortopédica está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Stryker EE. UU.)

- Zimmer Biomet (EE. UU.)

- Smith+Nephew (Reino Unido)

- Medtronic (Irlanda)

- Globus Medical (EE. UU.)

- Renishaw plc (Reino Unido)

- THINK Surgical (EE. UU.)

- CUREXO, INC. (Corea del Sur)

- Grupo Corin (Reino Unido)

- Arthrex, Inc. (EE. UU.)

- Brainlab (Alemania)

- MicroPort Orthopedics (EE. UU.)

- Tinavi Medical Co., Ltd. (China)

- Maxx Orthopedics (EE. UU.)

- Exactech, Inc. (EE. UU.)

- OrthoSensor, Inc. (EE. UU.)

- Intellijoint Surgical (Canadá)

- Monogram Orthopaedics (EE. UU.)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Tecnologías Blue Belt (EE. UU.)

¿Cuáles son los últimos avances en el mercado global de dispositivos robóticos para cirugía ortopédica?

- En abril de 2025, THINK Surgical anunció el primer uso en EE. UU. de la colaboración entre el sistema de implante total de rodilla Freedom® de Maxx Orthopedics y el sistema robótico miniaturizado THINK TMINI, tras la autorización de la FDA para la compatibilidad del implante, lo que representa un paso más hacia los ecosistemas integrados de implantes y robots.

- En junio de 2024, Smith+Nephew lanzó sus servicios de planificación y modelado preoperatorio CORIOGRAPH junto con su software RI.KNEE ROBOTICS 3.0, lo que permite flujos de trabajo más personalizados en la cirugía robótica de rodilla y mejora la eficiencia de la planificación quirúrgica y la precisión en la alineación de los implantes.

- En septiembre de 2023, el sistema robótico miniaturizado TMINI™ de THINK Surgical obtuvo la autorización 510(k) de la FDA y se utilizó por primera vez en el Washington Hospital Healthcare System para cirugías de reemplazo total de rodilla. Este sistema robótico inalámbrico portátil es compatible con múltiples plataformas de implantes.

- En abril de 2023, Monogram Orthopaedics anunció la finalización exitosa de la primera cirugía robótica simulada completamente a distancia en ortopedia, lo que marcó un hito en la simulación y el entrenamiento quirúrgico a distancia para procedimientos ortopédicos asistidos por robot.

- En enero de 2021, DePuy Synthes (filial de Johnson & Johnson) recibió la autorización 510(k) de la FDA estadounidense para su solución robótica VELYS™, diseñada para su uso con el sistema de rodilla total ATTUNE®. Esta solución robótica, montada sobre mesa, se diseñó para integrarse en los flujos de trabajo quirúrgicos existentes y proporcionar resecciones óseas más precisas en la artroplastia total de rodilla.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.