Global Orthopedic Surgical Robots Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.29 Billion

USD

45.76 Billion

2024

2032

USD

7.29 Billion

USD

45.76 Billion

2024

2032

| 2025 –2032 | |

| USD 7.29 Billion | |

| USD 45.76 Billion | |

| % | |

|

Segmentación del mercado global de robots quirúrgicos ortopédicos, por tipo de producto (sistema robótico, accesorios robóticos, software y servicios), usuario final (hospital y centros de cirugía ambulatoria [ASCS]), canal de distribución (licitaciones directas y distribuidores externos): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de robots quirúrgicos ortopédicos

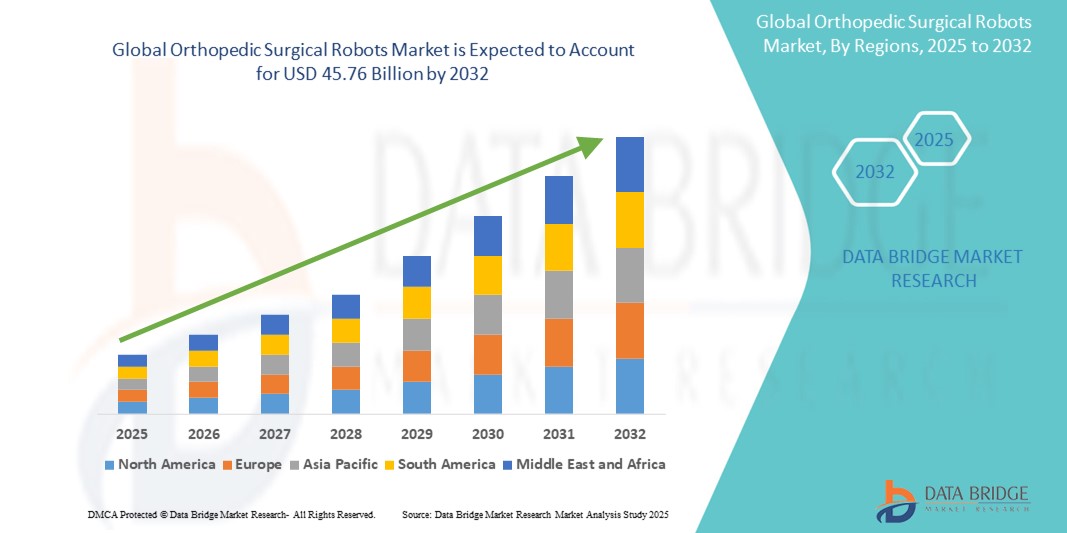

- El tamaño del mercado global de robots quirúrgicos ortopédicos se valoró en USD 7,29 mil millones en 2024 y se espera que alcance los USD 45,76 mil millones para 2032 , con una CAGR del 25,80% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de procedimientos mínimamente invasivos, técnicas quirúrgicas de precisión y la creciente prevalencia de trastornos ortopédicos como la osteoartritis y las enfermedades articulares degenerativas.

- Además, la creciente inversión en tecnologías de cirugía robótica, junto con la integración de IA e imágenes avanzadas, está mejorando los resultados quirúrgicos y reduciendo los tiempos de recuperación. Estos avances impulsan la adopción generalizada de robots quirúrgicos ortopédicos, impulsando así significativamente la expansión de la industria.

Análisis del mercado de robots quirúrgicos ortopédicos

- Los robots quirúrgicos ortopédicos, que mejoran la precisión y el control durante procedimientos ortopédicos como reemplazos de rodilla y cadera, se están convirtiendo en herramientas esenciales en las salas quirúrgicas modernas debido a su capacidad para mejorar los resultados clínicos, reducir las tasas de complicaciones y respaldar técnicas mínimamente invasivas.

- La creciente demanda de robots quirúrgicos ortopédicos se debe principalmente a la creciente población geriátrica, la creciente incidencia de trastornos musculoesqueléticos y la creciente preferencia por cirugías asistidas por robot que garantizan una mayor precisión y tiempos de recuperación más cortos.

- América del Norte dominó el mercado de robots quirúrgicos ortopédicos con la mayor participación en los ingresos del 46,3 % en 2024, respaldada por una infraestructura de atención médica avanzada, políticas de reembolso favorables y la presencia de empresas líderes en cirugía robótica, particularmente en los EE. UU., donde los hospitales están integrando activamente sistemas robóticos para cumplir con las crecientes expectativas de los pacientes de una atención impulsada por la precisión.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de robots quirúrgicos ortopédicos durante el período de pronóstico debido a un aumento en las inversiones en atención médica, una mayor conciencia de las cirugías asistidas por robot y una mejora en el acceso a tecnologías médicas avanzadas en países como China, Japón e India.

- El segmento de sistemas robóticos dominó el mercado de robots quirúrgicos ortopédicos con una participación de mercado del 63,9 % en 2024, impulsado por sus altos costos iniciales y la creciente instalación de plataformas robóticas en hospitales y centros quirúrgicos, particularmente para procedimientos de reemplazo de articulaciones.

Alcance del informe y segmentación del mercado de robots quirúrgicos ortopédicos

|

Atributos |

Análisis clave del mercado de robots quirúrgicos ortopédicos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de robots quirúrgicos ortopédicos

Mejora de la precisión mediante la integración de IA e imágenes en tiempo real

- Una tendencia significativa y creciente en el mercado global de robots quirúrgicos ortopédicos es la integración de la inteligencia artificial (IA) y las tecnologías de imagen en tiempo real, que están revolucionando la planificación preoperatoria, la navegación intraoperatoria y los resultados postoperatorios en procedimientos ortopédicos. Estas innovaciones permiten intervenciones quirúrgicas más precisas e individualizadas, especialmente en cirugías de reemplazo articular.

- Por ejemplo, el sistema Mako SmartRobotics de Stryker incorpora planificación basada en TC 3D y guía intraoperatoria en tiempo real, lo que permite a los cirujanos personalizar la posición del implante con una precisión excepcional. De igual manera, el sistema de rodilla ROSA de Zimmer Biomet aprovecha datos y análisis en tiempo real para optimizar el equilibrio y la alineación de los tejidos blandos.

- Los robots ortopédicos con IA son cada vez más capaces de aprender de los datos quirúrgicos, lo que mejora la toma de decisiones y ofrece información predictiva durante los procedimientos. Esta tecnología mejora la consistencia de los resultados, a la vez que reduce los errores intraoperatorios y los tiempos de recuperación.

- La convergencia de plataformas robóticas con herramientas de imágenes avanzadas como fluoroscopia, tomografía computarizada y resonancia magnética permite a los cirujanos visualizar la morfología ósea y la dinámica de las articulaciones en tiempo real, lo que conduce a una mayor precisión y una menor invasividad quirúrgica.

- Esta tendencia no solo está transformando la eficiencia quirúrgica, sino que también está redefiniendo las expectativas de los pacientes, quienes buscan procedimientos mínimamente invasivos, con pocas complicaciones y una recuperación más rápida. Como resultado, empresas como Medtronic y THINK Surgical están invirtiendo fuertemente en sistemas robóticos de última generación con inteligencia artificial y herramientas de navegación integradas.

- La demanda de robots quirúrgicos ortopédicos inteligentes y guiados por imágenes está aumentando en los hospitales y centros de cirugía ambulatoria, impulsada por los imperativos duales de precisión y personalización en la atención ortopédica moderna.

Dinámica del mercado de robots quirúrgicos ortopédicos

Conductor

Aumento de la carga de afecciones ortopédicas y demanda de cirugía mínimamente invasiva

- El aumento global de trastornos ortopédicos como la osteoartritis, las lesiones traumáticas y las enfermedades óseas degenerativas es un factor clave en el mercado de robots quirúrgicos ortopédicos. Con el envejecimiento de la población y la creciente demanda de mejoras en la calidad de vida, la necesidad de cirugías ortopédicas avanzadas y mínimamente invasivas crece rápidamente.

- Por ejemplo, en 2024 se realizaron más de 1,5 millones de procedimientos de reemplazo de articulaciones a nivel mundial, y se espera que este número aumente significativamente para 2032. La asistencia robótica ofrece una mejor precisión del implante, una menor pérdida de sangre y una recuperación posoperatoria más rápida, lo que la hace cada vez más atractiva tanto para pacientes como para proveedores.

- Los avances tecnológicos en plataformas robóticas, como la retroalimentación háptica mejorada, el análisis impulsado por IA y los ajustes intraoperatorios en tiempo real, están impulsando aún más su adopción.

- Además, los centros sanitarios están invirtiendo en sistemas robóticos para mantenerse competitivos y ofrecer cirugías de alta precisión y resultados óptimos que reducen las tasas de revisión y la duración de las estancias hospitalarias. Esta creciente demanda de eficiencia y mejores resultados para los pacientes es un potente catalizador para la expansión del mercado.

- Además, la creciente conciencia entre los pacientes y los cirujanos ortopédicos sobre los beneficios clínicos de la cirugía asistida por robot (como menores tasas de complicaciones, mayor longevidad de los implantes y mayor satisfacción) ha influido significativamente en la preferencia por estas tecnologías tanto en los mercados desarrollados como en los emergentes.

Restricción/Desafío

Altos costos de capital y barreras regulatorias

- Uno de los principales desafíos para la adopción generalizada de robots quirúrgicos ortopédicos es el elevado coste inicial de los sistemas robóticos, que puede oscilar entre 500.000 USD y más de 2 millones de USD, sin incluir el mantenimiento, la formación ni las actualizaciones de software. Esto supone una carga financiera considerable, especialmente para hospitales pequeños y centros de cirugía ambulatoria.

- Además, los complejos procesos de aprobación regulatoria en diferentes regiones ralentizan la comercialización y la integración clínica de nuevos sistemas robóticos. Por ejemplo, obtener la autorización de la FDA estadounidense o de las autoridades europeas de certificación CE implica una extensa validación clínica, lo que retrasa el tiempo de comercialización.

- También existen preocupaciones relacionadas con la capacitación de los cirujanos, la confiabilidad del sistema y la integración con los flujos de trabajo quirúrgicos existentes, lo que puede obstaculizar la adopción clínica inmediata.

- Además, las políticas de reembolso para cirugías ortopédicas asistidas por robot siguen siendo inconsistentes, especialmente en las economías en desarrollo, lo que disuade la inversión en infraestructura robótica.

- Para superar estas barreras, los actores del mercado se centran en reducir los costes del sistema, mejorar la facilidad de uso y colaborar con las autoridades sanitarias para agilizar los procesos regulatorios. Se espera que el desarrollo de plataformas robóticas compactas y rentables, adaptadas a entornos ambulatorios, también mitigue estos desafíos de adopción.

Alcance del mercado de robots quirúrgicos ortopédicos

El mercado está segmentado según el tipo de producto, el usuario final y el canal de distribución.

- Por tipo de producto

Según el tipo de producto, el mercado de robots quirúrgicos ortopédicos se segmenta en sistemas robóticos, accesorios robóticos, y software y servicios. El segmento de sistemas robóticos dominó el mercado con la mayor participación en los ingresos, un 63,9 %, en 2024, debido principalmente al alto coste de estos sistemas y al creciente número de instalaciones en hospitales y centros quirúrgicos. Estos sistemas constituyen la base de las cirugías asistidas por robot, ofreciendo mayor precisión, menor tasa de complicaciones y mejores resultados a largo plazo, especialmente en reemplazos articulares.

Se proyecta que el segmento de software y servicios experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente demanda de actualizaciones de sistemas, análisis predictivo, integración de datos y planificación quirúrgica en tiempo real. A medida que los hospitales buscan mejorar el rendimiento y la durabilidad de sus sistemas robóticos existentes, la necesidad de soluciones de software personalizadas y servicios postinstalación aumenta constantemente.

- Por el usuario final

En función del usuario final, el mercado se segmenta en hospitales y centros de cirugía ambulatoria (CAA). El segmento hospitalario lideró el mercado en 2024, gracias al mayor volumen de procedimientos ortopédicos realizados en estos entornos, el acceso a infraestructura avanzada y la sólida capacidad financiera para invertir en sistemas robóticos de alto costo. Además, los hospitales suelen servir como centros de capacitación e investigación, lo que promueve aún más la adopción de sistemas quirúrgicos robóticos.

Se espera que el segmento de centros de cirugía ambulatoria (CAA) experimente un crecimiento notable durante el período de pronóstico, impulsado por la transición hacia la cirugía ortopédica ambulatoria, la reducción de los costos de hospitalización y la introducción de sistemas robóticos compactos diseñados específicamente para CAA. Esta tendencia se alinea con el impulso global hacia una atención quirúrgica rentable y eficiente.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitaciones directas y distribuidores externos. El segmento de licitaciones directas representó la mayor cuota de mercado, con un 68,5 %, en 2024, debido a la preferencia de las instituciones sanitarias por colaborar directamente con los fabricantes para obtener contratos a largo plazo, negociar precios y acceder a servicios fiables de soporte y mantenimiento. Estas colaboraciones suelen incluir programas de formación y acuerdos de servicios conjuntos que impulsan aún más la compra directa.

Se prevé que el segmento de distribuidores externos crezca a un ritmo acelerado durante el período de pronóstico en los mercados emergentes, donde la representación local, las opciones de financiación personalizadas y el apoyo logístico son cruciales. Estos canales son cada vez más importantes para ampliar el alcance del mercado, especialmente para los proveedores de atención médica de tamaño mediano.

Análisis regional del mercado de robots quirúrgicos ortopédicos

- América del Norte dominó el mercado de robots quirúrgicos ortopédicos con la mayor participación en los ingresos del 46,3 % en 2024, respaldada por una infraestructura de atención médica avanzada, políticas de reembolso favorables y la presencia de empresas líderes en cirugía robótica.

- La región se beneficia de un sólido ecosistema de atención médica, una amplia presencia de fabricantes clave de sistemas de cirugía robótica y marcos de reembolso favorables que fomentan la adopción en centros de atención médica públicos y privados.

- Además, la creciente población de edad avanzada y la creciente demanda de procedimientos mínimamente invasivos están acelerando la utilización de robots quirúrgicos ortopédicos en reemplazos de articulaciones y cirugías de columna, lo que refuerza la posición de América del Norte como mercado líder.

Análisis del mercado estadounidense de robots quirúrgicos ortopédicos

El mercado estadounidense de robots quirúrgicos ortopédicos captó la mayor participación en los ingresos, con un 78,4 %, en 2024 en Norteamérica, gracias a la adopción temprana de tecnologías quirúrgicas asistidas por robot y a las sólidas inversiones en infraestructura sanitaria avanzada. La alta concienciación de los pacientes, la creciente incidencia de afecciones ortopédicas como la osteoartritis y la creciente preferencia por procedimientos mínimamente invasivos contribuyen al crecimiento del mercado. Además, la sólida presencia de fabricantes clave, las favorables aprobaciones de la FDA y las favorables políticas de reembolso están acelerando la implementación de robots quirúrgicos en hospitales y centros quirúrgicos estadounidenses.

Análisis del mercado europeo de robots quirúrgicos ortopédicos

Se proyecta que el mercado europeo de robots quirúrgicos ortopédicos crecerá a una tasa de crecimiento anual compuesta (TCAC) significativa durante el período de pronóstico , impulsado por la creciente demanda de cirugías ortopédicas de precisión y la financiación gubernamental para avances en tecnología médica. El crecimiento de la población geriátrica, las altas tasas de procedimientos de reemplazo articular y las colaboraciones tecnológicas entre hospitales y empresas de dispositivos médicos son factores clave de crecimiento. El énfasis de la región en mejorar los resultados quirúrgicos y reducir las estancias hospitalarias fomenta su adopción en instituciones sanitarias públicas y privadas.

Análisis del mercado de robots quirúrgicos ortopédicos del Reino Unido

Se prevé que el mercado británico de robots quirúrgicos ortopédicos experimente un crecimiento constante durante el período de pronóstico, impulsado por el aumento del volumen de cirugía ortopédica y las inversiones del NHS en tecnología robótica. La creciente conciencia sobre los beneficios de las cirugías asistidas por robot, como la reducción del tiempo de recuperación y la precisión quirúrgica, está influyendo en las preferencias tanto de pacientes como de cirujanos. Su adopción se ve impulsada además por ensayos clínicos, programas de formación de cirujanos y la integración de plataformas de cirugía digital en hospitales de primer nivel de todo el país.

Análisis del mercado alemán de robots quirúrgicos ortopédicos

Se prevé un crecimiento considerable del mercado alemán de robots quirúrgicos ortopédicos durante el período de pronóstico, impulsado por el sólido ecosistema tecnológico médico del país y la creciente demanda de procedimientos ortopédicos avanzados. El elevado gasto sanitario, la presencia de fabricantes líderes de robots quirúrgicos y el envejecimiento de la población contribuyen a esta expansión. El enfoque alemán en procedimientos mínimamente invasivos de alta precisión y la innovación continua en sistemas robóticos son fundamentales para la trayectoria de crecimiento del mercado.

Análisis del mercado de robots quirúrgicos ortopédicos en Asia-Pacífico

Se prevé que el mercado de robots quirúrgicos ortopédicos en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsado por el aumento del gasto sanitario, la creciente prevalencia de enfermedades articulares y la expansión del acceso a soluciones quirúrgicas avanzadas en países como China, India y Japón. Los programas gubernamentales de modernización de la atención médica y el creciente turismo médico también contribuyen a la rápida adopción en la región. Además, el desarrollo nacional de sistemas robóticos rentables está haciendo que la tecnología sea más accesible en los distintos niveles de atención sanitaria.

Análisis del mercado de robots quirúrgicos ortopédicos en Japón

El mercado japonés de robots quirúrgicos ortopédicos está experimentando un crecimiento constante durante el período de pronóstico, impulsado por el envejecimiento de la población, los altos estándares de precisión quirúrgica y el enfoque nacional en la innovación sanitaria. Los hospitales japoneses están integrando rápidamente la robótica para mejorar los resultados quirúrgicos, reducir las complicaciones y minimizar las estancias hospitalarias. El sólido apoyo gubernamental a la sanidad digital y las colaboraciones entre empresas tecnológicas y hospitales están fortaleciendo el panorama de la cirugía robótica en el país.

Análisis del mercado de robots quirúrgicos ortopédicos en India

El mercado indio de robots quirúrgicos ortopédicos representó la mayor participación en Asia-Pacífico en 2024, debido a la creciente demanda de atención médica de calidad, el aumento de la carga de enfermedades ortopédicas y la creciente presencia de hospitales privados multidisciplinarios. India está experimentando un auge en los procedimientos de reemplazo articular asistidos por robot, especialmente en centros urbanos. El sólido sector del turismo médico del país y la mejora en la asequibilidad de los sistemas robóticos quirúrgicos, respaldados por la innovación local, son factores clave para la expansión del mercado.

Cuota de mercado de robots quirúrgicos ortopédicos

La industria de robots quirúrgicos ortopédicos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Stryker (EE. UU.)

- Zimmer Biomet Holdings, Inc. (EE. UU.)

- Smith + Nephew (Reino Unido)

- Medtronic (Irlanda)

- Globus Medical, Inc. (EE. UU.)

- Johnson & Johnson Services Inc. (EE. UU.)

- OMNIlife Science, Inc. (EE. UU.)

- THINK Surgical, Inc. (EE. UU.)

- Renishaw plc (Reino Unido)

- Grupo Corin (Reino Unido)

- Medacta Internacional SA (Suiza)

- Brainlab AG (Alemania)

- Curexo, Inc. (Corea del Sur)

- Zimmer MedizinSysteme GmbH (Alemania)

- Asensus Surgical, Inc. (EE. UU.)

- ORTHOTAXY SAS (Francia)

- MicroPort Orthopedics Inc. (China)

- Intuitive Surgical, Inc. (EE. UU.)

- Smith Robotics Inc. (Canadá)

¿Cuáles son los desarrollos recientes en el mercado global de robots quirúrgicos ortopédicos?

- En abril de 2024, Stryker Corporation anunció el éxito de los primeros procedimientos realizados con su plataforma Mako Total Knee 2.0 en Europa. El sistema mejorado, asistido por brazo robótico, incorpora un software de planificación optimizado y análisis intraoperatorio en tiempo real para ofrecer mayor precisión quirúrgica y mejores resultados para los pacientes. Este hito demuestra el compromiso de Stryker con la expansión de su presencia global y el desarrollo de soluciones robóticas que ayudan a los cirujanos a lograr una cirugía ortopédica óptima.

- En marzo de 2024, Zimmer Biomet Holdings, Inc. lanzó ROSA Hip, una extensión de su portafolio de ROSA Robotics, en mercados selectos de Asia-Pacífico. El sistema está diseñado para facilitar procedimientos mínimamente invasivos de reemplazo de cadera mediante datos en tiempo real y guía inteligente. Este lanzamiento refleja el enfoque de la compañía en brindar soluciones robóticas integrales basadas en datos para satisfacer la creciente demanda regional de innovaciones ortopédicas.

- En febrero de 2024, Smith+Nephew colaboró con Huma Therapeutics para integrar su sistema quirúrgico CORI con herramientas digitales de interacción con el paciente. Esta integración permite a los cirujanos ortopédicos supervisar el progreso del paciente de forma remota antes y después de los procedimientos asistidos por robot, lo que mejora la continuidad de la atención y los resultados posquirúrgicos. Esta colaboración marca un paso importante en la combinación de la robótica con las tecnologías de salud digital.

- En enero de 2024, THINK Surgical, Inc. anunció la aprobación de la FDA para su sistema robótico de nueva generación, TMINI, un robot inalámbrico portátil para cirugía de reemplazo de rodilla. El sistema simplifica la integración robótica en quirófanos gracias a su diseño compacto y precisión controlada por el cirujano. Este desarrollo refuerza la visión de THINK Surgical de ofrecer plataformas robóticas flexibles y accesibles para las consultas ortopédicas.

- En diciembre de 2023, Globus Medical, Inc. completó la adquisición del negocio de cirugía asistida por robot de Depuy Synthes para ampliar las capacidades de su plataforma ExcelsiusGPS. La adquisición busca impulsar la innovación en robótica ortopédica mediante la fusión de tecnologías y la ampliación de las aplicaciones clínicas en procedimientos de columna y articulaciones. Esta estrategia implica una mayor competencia y consolidación en el cambiante mercado de la robótica quirúrgica.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.