Global Orthopedic Trauma Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

11.90 Billion

USD

18.71 Billion

2025

2033

USD

11.90 Billion

USD

18.71 Billion

2025

2033

| 2026 –2033 | |

| USD 11.90 Billion | |

| USD 18.71 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos para traumatología ortopédica, por tipo de producto (fijadores internos y externos), material (no absorbibles, bioabsorbibles y metálicos), usuarios finales (hospitales, centros de ortopedia y traumatología, y centros quirúrgicos ambulatorios), aplicación (ortopedia de cadera, reconstrucción articular, ortopedia de rodilla, ortopedia de columna, fijación de traumatismos, ortopedia craneomaxilofacial, ortopedia dental y otras): tendencias y pronósticos de la industria hasta 2033.

Tamaño del mercado de dispositivos para traumatología ortopédica

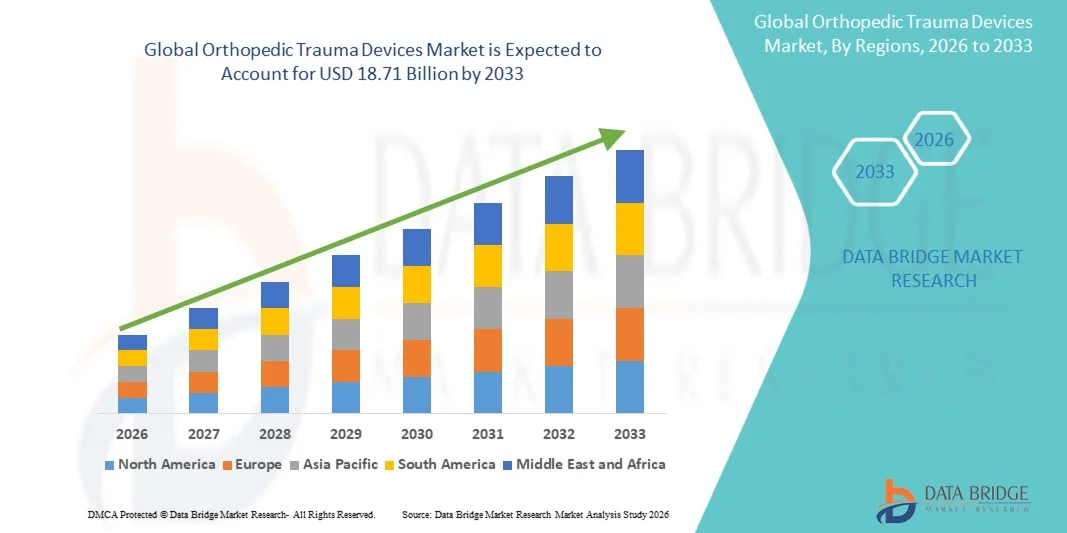

- El tamaño del mercado mundial de dispositivos para traumatología ortopédica se valoró en 11.900 millones de dólares en 2025 y se espera que alcance los 18.710 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 5,82% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida al aumento de la incidencia de fracturas por accidentes de tráfico, lesiones deportivas y el envejecimiento de la población, lo que incrementa la demanda de sistemas de fijación avanzados y soluciones para el tratamiento de traumatismos.

- Además, los avances tecnológicos en dispositivos para traumatismos, el creciente gasto sanitario en las economías emergentes y los continuos esfuerzos de I+D para mejorar los resultados clínicos están impulsando la adopción de soluciones para traumatismos ortopédicos a nivel mundial.

Análisis del mercado de dispositivos para traumatología ortopédica

- Los dispositivos ortopédicos para traumatismos, incluidos los fijadores internos y externos, son esenciales para el tratamiento quirúrgico de fracturas y lesiones musculoesqueléticas , ya que permiten una recuperación más rápida, una mejor movilidad y mejores resultados clínicos en entornos hospitalarios y de atención especializada al trauma.

- La creciente demanda de dispositivos para traumatología ortopédica se debe principalmente al aumento de la incidencia de fracturas por accidentes de tráfico, lesiones deportivas y el envejecimiento de la población, junto con los avances en los materiales de los implantes y las técnicas quirúrgicas que mejoran la seguridad y la recuperación del paciente.

- América del Norte dominó el mercado de dispositivos para traumatología ortopédica con la mayor cuota de ingresos, un 38,5 % en 2025, gracias a una infraestructura sanitaria avanzada, un elevado gasto en salud y una fuerte presencia de los principales fabricantes de dispositivos. En Estados Unidos se observó una adopción significativa de fijadores internos y externos en hospitales y centros ortopédicos.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de dispositivos para traumatismos ortopédicos durante el período de pronóstico, impulsada por el creciente acceso a la atención médica, el aumento del turismo médico, la expansión de las redes hospitalarias y la creciente concienciación sobre los tratamientos avanzados para traumatismos ortopédicos en países como China e India.

- El segmento de fijadores internos dominó el mercado con una cuota de mercado del 62,5 % en 2025 debido a su versatilidad para estabilizar fracturas complejas, su amplia adopción clínica y su eficacia comprobada en procedimientos de fijación de traumatismos.

Alcance del informe y segmentación del mercado de dispositivos para traumatología ortopédica

|

Atributos |

Información clave del mercado de dispositivos para traumatología ortopédica |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos para traumatología ortopédica

“Avances en técnicas quirúrgicas mínimamente invasivas”

- Una tendencia significativa y en auge en el mercado global de dispositivos para traumatología ortopédica es la creciente adopción de procedimientos quirúrgicos mínimamente invasivos, que reducen los tiempos de recuperación, minimizan las cicatrices y mejoran los resultados generales de los pacientes.

- Por ejemplo, los sistemas de fijación percutánea de fracturas permiten a los cirujanos estabilizar fracturas complejas con incisiones más pequeñas, lo que se traduce en una rehabilitación más rápida del paciente y estancias hospitalarias más cortas.

- La integración de sistemas avanzados de imagen, navegación y tecnologías robóticas mejora la precisión durante la fijación de fracturas, reduciendo los errores quirúrgicos y mejorando la alineación para una curación óptima.

- Estos avances también permiten a los cirujanos realizar procedimientos complejos de traumatología ortopédica en centros quirúrgicos ambulatorios o de atención externa, ampliando el acceso a una atención de alta calidad fuera de los entornos hospitalarios tradicionales.

- El creciente desarrollo de implantes inteligentes y fijadores con sensores permite la monitorización en tiempo real de la consolidación ósea, mejorando la atención postoperatoria y reduciendo las complicaciones.

- La adopción de implantes personalizados impresos en 3D está ganando terreno, ofreciendo soluciones a medida para fracturas complejas y mejorando la precisión quirúrgica.

- Esta tendencia hacia intervenciones de traumatología ortopédica más precisas, menos invasivas y con apoyo tecnológico está transformando las prácticas quirúrgicas y las expectativas de los pacientes a nivel mundial.

- La demanda de dispositivos compatibles con técnicas mínimamente invasivas, incluidos fijadores internos y externos especializados, está aumentando rápidamente tanto en los mercados desarrollados como en los emergentes, impulsada por los beneficios clínicos y la mayor satisfacción del paciente.

Dinámica del mercado de dispositivos para traumatología ortopédica

Conductor

“Aumento de la incidencia de fracturas y envejecimiento de la población”

- La creciente prevalencia de fracturas debido a accidentes de tráfico, lesiones deportivas y osteoporosis, junto con el envejecimiento de la población mundial, es un importante motor para el mercado de dispositivos para traumatología ortopédica.

- Por ejemplo, los hospitales están experimentando una mayor demanda de procedimientos de fijación de traumatismos, especialmente en pacientes geriátricos propensos a fracturas de cadera y columna vertebral, lo que impulsa la adopción de fijadores e implantes avanzados.

- Los dispositivos para traumatismos ortopédicos proporcionan una mejor estabilización, una recuperación más rápida y menos complicaciones en comparación con los métodos de tratamiento conservadores, lo que los convierte en una opción clínica preferida.

- La expansión de la infraestructura sanitaria en las economías emergentes facilita aún más el acceso a soluciones para el tratamiento de traumatismos, lo que favorece una mayor adopción de sistemas de fijación tanto internos como externos.

- La creciente concienciación entre pacientes y cirujanos sobre los beneficios de los dispositivos modernos para el tratamiento de traumatismos, junto con el aumento de los procedimientos ortopédicos electivos, está impulsando la demanda del mercado global.

- La creciente colaboración entre fabricantes y hospitales en programas de capacitación sobre dispositivos está mejorando la experiencia de los cirujanos, acelerando así la adopción de soluciones avanzadas para el tratamiento de traumatismos ortopédicos.

- Las iniciativas gubernamentales para mejorar los servicios de atención traumatológica y la infraestructura de respuesta a emergencias están impulsando una mayor utilización de dispositivos para traumatismos ortopédicos en hospitales públicos y privados.

Restricción/Desafío

“Altos costos de los dispositivos y obstáculos regulatorios”

- El coste relativamente elevado de los dispositivos avanzados para traumatología ortopédica, incluidos los fijadores bioabsorbibles y metálicos, supone un reto para su adopción, especialmente en mercados sensibles al precio.

- Por ejemplo, los hospitales más pequeños o los centros quirúrgicos ambulatorios pueden retrasar la adquisición de sistemas avanzados de fijación interna debido a restricciones presupuestarias, lo que limita la penetración en el mercado.

- El cumplimiento normativo y los largos procesos de aprobación en múltiples países pueden ralentizar el lanzamiento de nuevos dispositivos para traumatismos, lo que afecta al crecimiento de los fabricantes que buscan una distribución global.

- Las variaciones en las políticas de reembolso de la atención médica y la cobertura de los procedimientos también generan incertidumbre para los hospitales y centros de traumatología a la hora de invertir en implantes de traumatología de alto coste.

- La disponibilidad limitada de cirujanos y especialistas capacitados en ciertas regiones puede reducir las tasas de adopción de dispositivos complejos para traumatismos ortopédicos, lo que restringe la expansión del mercado.

- La competencia de dispositivos para traumatismos de bajo costo, genéricos o fabricados localmente puede afectar las estrategias de precios y los márgenes de ganancia de los principales fabricantes mundiales.

- Superar estos desafíos mediante el desarrollo de dispositivos rentables, la simplificación de las aprobaciones regulatorias y la ampliación de la cobertura de seguros será crucial para un crecimiento sostenido del mercado.

Alcance del mercado de dispositivos para traumatología ortopédica

El mercado se segmenta en función del tipo de producto, el material, los usuarios finales y la aplicación.

- Por tipo de producto

Según el tipo de producto, el mercado de dispositivos para traumatología ortopédica se segmenta en fijadores internos y externos. El segmento de fijadores internos dominó el mercado con la mayor cuota de mercado, un 62,5 % en 2025, impulsado por su versatilidad para estabilizar fracturas complejas, su amplia adopción clínica y su eficacia demostrada en procedimientos de fijación de traumatismos. Los cirujanos prefieren los fijadores internos, como placas y tornillos o clavos intramedulares, ya que proporcionan una estabilización rígida y facilitan la movilización temprana, lo que mejora los resultados para el paciente. Este segmento también se beneficia de la continua investigación y desarrollo, que da lugar a diseños avanzados, técnicas de implantación mínimamente invasivas y compatibilidad con sistemas de imagen y navegación.

Se prevé que el segmento de fijadores externos experimente la tasa de crecimiento más rápida, con un 7,8 % de CAGR entre 2026 y 2033, impulsada por su creciente uso en casos de traumatismos graves, fracturas abiertas y situaciones de emergencia. Los fijadores externos ofrecen flexibilidad para ajustar la alineación durante el proceso de curación, lo que los hace ideales para fracturas complejas y multifragmentarias. El crecimiento también se ve impulsado por su creciente adopción en economías emergentes, la expansión de los centros de atención traumatológica y las innovaciones en diseños ligeros y modulares que mejoran la comodidad del paciente y los resultados clínicos.

- Por material

Según el material, el mercado se segmenta en fijadores no absorbibles, bioabsorbibles y metálicos. El segmento de fijadores metálicos dominó el mercado con una cuota del 55 % en 2025, debido a su alta resistencia, durabilidad y la arraigada preferencia clínica entre los cirujanos ortopédicos. Los fijadores metálicos, generalmente fabricados en acero inoxidable o titanio, ofrecen una capacidad de carga superior y son adecuados para una amplia gama de fracturas, incluyendo huesos largos y zonas de carga. Este segmento se beneficia de la continua innovación en recubrimientos resistentes a la corrosión y aleaciones ligeras, que mejoran la comodidad del paciente y los resultados postoperatorios.

Se prevé que el segmento de fijadores bioabsorbibles experimente la tasa de crecimiento más rápida, del 8,5 % de CAGR, entre 2026 y 2033, impulsada por la creciente demanda de implantes que reducen la necesidad de cirugías de extracción secundarias. Los materiales bioabsorbibles, como el ácido poliláctico (PLA) y el ácido poliglicólico (PGA), se degradan gradualmente en el organismo, lo que ofrece ventajas significativas para pacientes pediátricos, procedimientos mínimamente invasivos y la recuperación postoperatoria. Los avances en materiales biocompuestos y técnicas quirúrgicas están acelerando aún más su adopción en regiones desarrolladas y emergentes.

- Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en hospitales, centros de ortopedia y traumatología, y centros quirúrgicos ambulatorios. El segmento de hospitales dominó el mercado con una cuota de ingresos del 70 % en 2025, impulsado por la disponibilidad de una infraestructura quirúrgica integral, tecnología de imagen avanzada, quirófanos modernos y acceso a cirujanos ortopédicos altamente cualificados. Los hospitales atienden la mayoría de los casos de fracturas, incluidos los traumatismos complejos y los procedimientos ortopédicos electivos, lo que los convierte en los principales consumidores de dispositivos de fijación interna y externa. Este segmento también se beneficia de sólidas políticas de reembolso, sistemas de adquisición bien establecidos e inversiones continuas en centros de atención traumatológica.

Se prevé que el segmento de centros quirúrgicos ambulatorios (CQA) experimente la tasa de crecimiento más rápida, del 9,2 % de CAGR, entre 2026 y 2033, impulsada por la creciente tendencia hacia las cirugías de fracturas ambulatorias y mínimamente invasivas. Los CQA ofrecen tratamientos rentables, una rotación de pacientes más rápida y estancias hospitalarias más cortas, lo que los hace atractivos para los procedimientos rutinarios de traumatología ortopédica. La mayor concienciación sobre la salud, la creciente cobertura de seguros para cirugías ambulatorias y los avances tecnológicos en instrumental quirúrgico compacto impulsan aún más la adopción de dispositivos para traumatología en los CQA.

- Mediante solicitud

Según su aplicación, el mercado se segmenta en ortopedia de cadera, reconstrucción articular, ortopedia de rodilla, ortopedia de columna, fijación de traumatismos, ortopedia craneomaxilofacial, ortopedia dental y otras. El segmento de fijación de traumatismos dominó el mercado con una cuota del 40 % en 2025, debido a la alta incidencia de fracturas por accidentes, lesiones deportivas y osteoporosis, que requieren una intervención quirúrgica inmediata y eficaz. Las aplicaciones de fijación de traumatismos abarcan una amplia gama de tipos de fracturas, beneficiándose de fijadores internos y externos avanzados, técnicas mínimamente invasivas y dispositivos de monitorización postoperatoria. Cirujanos y hospitales priorizan este segmento por su importancia clínica y el papel fundamental que desempeña en la reducción de la discapacidad a largo plazo y la mejora de los resultados de los pacientes.

Se prevé que el segmento de ortopedia de columna registre la tasa de crecimiento más rápida, con un 8,0 % de CAGR entre 2026 y 2033, impulsada por la creciente prevalencia de lesiones de columna, trastornos degenerativos y fracturas traumáticas. La creciente demanda de sistemas de fijación espinal, dispositivos intervertebrales y soluciones de cirugía espinal mínimamente invasiva está impulsando la expansión del mercado. El crecimiento también se ve favorecido por el envejecimiento de la población, el aumento del gasto sanitario en las economías emergentes y las continuas innovaciones en materiales para implantes espinales y sistemas de navegación quirúrgica.

Análisis regional del mercado de dispositivos para traumatología ortopédica

- América del Norte dominó el mercado de dispositivos para traumatología ortopédica con la mayor cuota de ingresos, un 38,5 % en 2025, gracias a una infraestructura sanitaria avanzada, un elevado gasto en atención médica y una fuerte presencia de los principales fabricantes de dispositivos.

- Los consumidores de la región valoran enormemente la comodidad, las funciones de seguridad avanzadas y la perfecta integración que ofrecen los dispositivos de traumatología ortopédica con otros dispositivos inteligentes, como termostatos y sistemas de iluminación.

- Esta adopción generalizada se ve respaldada además por los altos ingresos disponibles, una población con inclinación tecnológica y la creciente preferencia por la monitorización y el control remotos, lo que convierte a los dispositivos de traumatología ortopédica en una solución preferida tanto para propiedades residenciales como comerciales.

Análisis del mercado estadounidense de dispositivos ortopédicos para traumatología

El mercado estadounidense de dispositivos para traumatología ortopédica acaparó la mayor cuota de ingresos, con un 37% en Norteamérica, en 2025, impulsado por la presencia de una infraestructura sanitaria avanzada, un elevado gasto en salud y una alta incidencia de accidentes de tráfico y lesiones deportivas. Los hospitales y centros de traumatología están adoptando cada vez más fijadores internos y externos avanzados para una estabilización más rápida de las fracturas y mejores resultados para los pacientes. El creciente énfasis en las técnicas quirúrgicas mínimamente invasivas, junto con la continua investigación y desarrollo en materiales y diseños de implantes, impulsa aún más el mercado. Además, las colaboraciones entre fabricantes y proveedores de atención médica para programas de formación de cirujanos están acelerando la adopción de dispositivos modernos para traumatología.

Análisis del mercado europeo de dispositivos ortopédicos para traumatología

Se prevé que el mercado europeo de dispositivos para traumatología ortopédica experimente un crecimiento anual compuesto sustancial durante el periodo de pronóstico, impulsado principalmente por el aumento de la incidencia de fracturas, el envejecimiento de la población y la consolidación de los sistemas sanitarios. El incremento de las inversiones en infraestructura para la atención traumatológica y las estrictas normativas de seguridad fomentan la adopción de sistemas de fijación avanzados. Países como Alemania, Francia e Italia están experimentando un crecimiento significativo en hospitales y centros ortopédicos, con instalaciones tanto nuevas como renovadas que incorporan fijadores internos y externos modernos. Además, la creciente preferencia por los procedimientos mínimamente invasivos está impulsando la demanda de implantes e instrumental tecnológicamente avanzados.

Análisis del mercado británico de dispositivos para traumatología ortopédica

Se prevé que el mercado británico de dispositivos para traumatología ortopédica experimente un notable crecimiento anual compuesto durante el periodo de pronóstico, impulsado por el aumento de los casos de fracturas y el envejecimiento de la población. Los hospitales y centros ortopédicos están adoptando cada vez más dispositivos de fijación interna y externa para mejorar la recuperación de los pacientes y reducir las complicaciones postoperatorias. Se espera que el enfoque del Reino Unido en la modernización de la infraestructura de atención traumatológica, junto con una mayor concienciación sobre las opciones de tratamiento avanzadas, impulse el crecimiento del mercado. Además, las iniciativas gubernamentales de apoyo a la atención sanitaria ortopédica y los programas de formación para cirujanos están fomentando una mayor adopción de dispositivos de fijación para traumatismos.

Análisis del mercado alemán de dispositivos ortopédicos para traumatología

Se prevé que el mercado alemán de dispositivos para traumatología ortopédica experimente un crecimiento anual compuesto considerable durante el periodo de pronóstico, impulsado por la creciente prevalencia de lesiones ortopédicas, una sólida infraestructura sanitaria y un enfoque en la atención quirúrgica de alta calidad. El énfasis de Alemania en la innovación y la investigación promueve el desarrollo y la adopción de fijadores metálicos y bioabsorbibles avanzados. Los hospitales y centros de traumatología integran cada vez más técnicas quirúrgicas mínimamente invasivas e implantes personalizados en sus protocolos de tratamiento. La creciente demanda de soluciones seguras, eficaces y duraderas para traumatología ortopédica se alinea con las expectativas de los consumidores y del sector sanitario local.

Análisis del mercado de dispositivos para traumatología ortopédica en Asia-Pacífico

Se prevé que el mercado de dispositivos para traumatismos ortopédicos en Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 8,5 % entre 2026 y 2033, impulsado por el aumento de la incidencia de fracturas, la creciente infraestructura hospitalaria y la mayor concienciación sobre la atención ortopédica avanzada. Países como China, India y Japón están presenciando una rápida adopción de fijadores internos y externos en hospitales, centros ortopédicos y centros quirúrgicos ambulatorios. Las iniciativas gubernamentales que promueven el acceso a la atención médica, junto con la expansión del turismo médico, están impulsando el crecimiento del mercado. Además, la disponibilidad de dispositivos para traumatismos a precios asequibles y el aumento de las inversiones en I+D en la región están mejorando las tasas de adopción entre pacientes y profesionales sanitarios.

Análisis del mercado japonés de dispositivos ortopédicos para traumatología

El mercado japonés de dispositivos para traumatología ortopédica está experimentando un auge debido al envejecimiento de la población, el aumento de los casos de lesiones ortopédicas y los altos estándares de atención médica. Los hospitales y centros de traumatología utilizan cada vez más dispositivos de fijación interna y sistemas mínimamente invasivos para mejorar los resultados quirúrgicos. La integración de tecnologías avanzadas de imagen y navegación con los dispositivos de fijación para traumatismos impulsa este crecimiento. Además, el fuerte énfasis de Japón en la seguridad del paciente y la rápida adopción de innovaciones médicas favorecen la expansión de las soluciones para traumatología ortopédica tanto en entornos sanitarios residenciales como comerciales.

Análisis del mercado indio de dispositivos ortopédicos para traumatología

El mercado indio de dispositivos ortopédicos para traumatología representó la mayor cuota de mercado en Asia-Pacífico en 2025, debido al aumento de la incidencia de fracturas, la expansión de la infraestructura sanitaria y la creciente concienciación sobre la atención traumatológica avanzada. Los hospitales y centros ortopédicos están adoptando fijadores internos y externos para mejorar los resultados clínicos y reducir los tiempos de recuperación. El impulso hacia una atención sanitaria asequible, junto con el creciente turismo médico y la fabricación nacional de dispositivos para traumatología, está impulsando aún más el crecimiento del mercado. Además, el creciente número de centros de atención traumatológica en zonas urbanas y semiurbanas está fomentando una mayor adopción de implantes ortopédicos modernos.

Cuota de mercado de dispositivos para traumatología ortopédica

La industria de dispositivos para traumatología ortopédica está liderada principalmente por empresas consolidadas, entre las que se incluyen:

- Johnson & Johnson Services, Inc. (EE. UU.)

- Stryker (EE. UU.)

- Zimmer Biomet (EE. UU.)

- Smith & Nephew (Reino Unido)

- B. Braun SE (Alemania)

- Corporación CONMED (EE. UU.)

- Citieffe srl (Italia)

- Acumed LLC (EE. UU.)

- Integra LifeSciences Corporation (EE. UU.)

- Orthofix Holdings Inc. (EE. UU.)

- Biotek (Italia)

- Wright Medical Group NV (EE. UU./Países Bajos)

- Invibio Ltd (Reino Unido)

- Auxein Medical (India)

- Medtronic (Irlanda)

- NuVasive Inc (EE. UU.)

- OsteoMed (EE. UU.)

- Globus Medical (EE. UU.)

- Medartis AG (Suiza)

¿Cuáles son las últimas novedades en el mercado de dispositivos para traumatología ortopédica?

- En febrero de 2026, Stryker anunció el lanzamiento de su sistema de enclavado de húmero T2 Alpha, una nueva solución de fijación de traumatismos diseñada para optimizar el flujo de trabajo quirúrgico y mejorar la atención de fracturas complejas de húmero, ofreciendo a los cirujanos una plataforma unificada para un tratamiento consistente y de alta calidad.

- En octubre de 2025, Stryker reveló que presentaría una cartera de productos para traumatología en expansión en la Reunión Anual de la Asociación de Traumatología Ortopédica de 2025, mostrando plataformas mejoradas de enclavado y placas destinadas a mejorar la atención y los resultados de los traumatismos ortopédicos a nivel mundial.

- En septiembre de 2025, Stryker lanzó el sistema Incompass™ Total Ankle System en la reunión de la American Orthopaedic Foot & Ankle Society (AOFAS), presentando un sistema de implantes avanzado que favorece una mejor estabilización y rendimiento en la cirugía reconstructiva y de traumatismos de tobillo.

- En marzo de 2025, Johnson & Johnson MedTech presentó una nueva era de innovaciones ortopédicas digitales en la reunión de la Academia Estadounidense de Cirujanos Ortopédicos (AAOS) de 2025, con especial atención a las tecnologías basadas en datos y los implantes avanzados en ortopedia, incluidas las soluciones para traumatismos, para mejorar la precisión y la eficiencia quirúrgicas.

- En marzo de 2023, Bioretec Ltd. recibió la designación de Dispositivo Innovador de la FDA y la autorización de comercialización en EE. UU. para sus tornillos para traumatismos RemeOs™, lo que permitió a la empresa llevar su innovador producto biorreabsorbible de fijación de traumatismos al uso clínico para fracturas de tobillo, marcando un hito regulatorio significativo en el segmento de traumatología ortopédica.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.