Global Osteoarthritic Pain Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.53 Billion

USD

12.84 Billion

2025

2033

USD

7.53 Billion

USD

12.84 Billion

2025

2033

| 2026 –2033 | |

| USD 7.53 Billion | |

| USD 12.84 Billion | |

| % | |

|

Segmentación del mercado global del dolor osteoartrítico por tipo de enfermedad (articulaciones de cadera, muñeca, columna vertebral y dedos), diagnóstico ( resonancia magnética [RM] y rayos X), tipo de tratamiento (medicamentos, cirugía y terapia), clase de fármaco (antiinflamatorios no esteroideos [AINE], opioides, viscosuplementos, corticosteroides y otros), vía de administración (oral y no oral), forma farmacéutica (sólida, líquida y semisólida), aplicación (hospitales, clínicas, institutos médicos, institutos de investigación, farmacias y otros), usuario final (atención profesional y atención domiciliaria): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado del dolor osteoartrítico

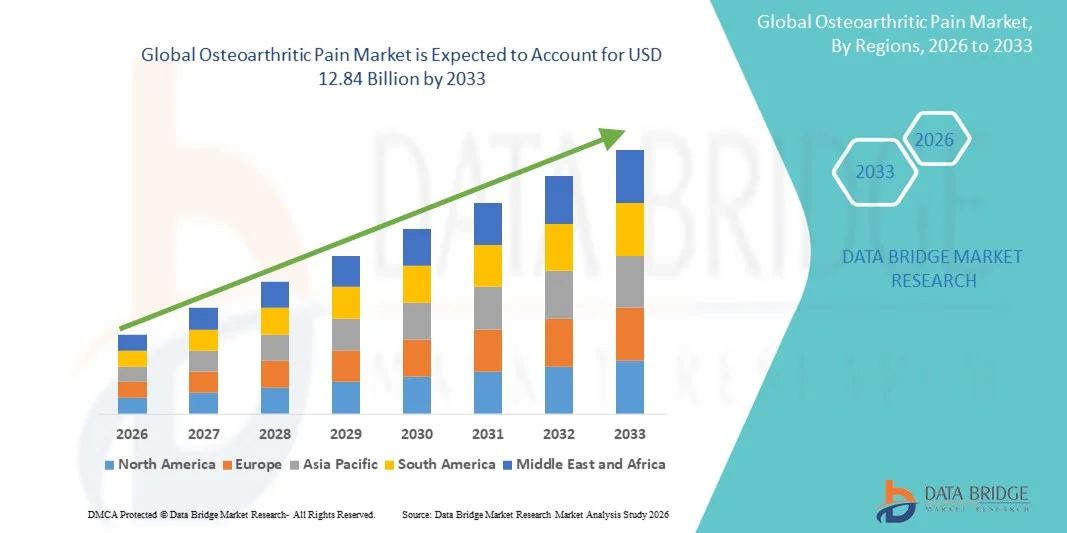

- El tamaño del mercado mundial del dolor osteoartrítico se valoró en USD 7,53 mil millones en 2025 y se espera que alcance los USD 12,84 mil millones para 2033 , con una CAGR del 6,90% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de la osteoartritis y a los continuos avances en las terapias para el manejo del dolor, lo que genera una mayor demanda de tratamientos efectivos para el dolor osteoartrítico, tanto en entornos hospitalarios como domiciliarios. Factores como el envejecimiento de la población, el aumento de las tasas de obesidad, las lesiones deportivas y el sedentarismo contribuyen significativamente al creciente número de pacientes en todo el mundo.

- Además, la creciente concienciación de los pacientes, la mejora de las tasas de diagnóstico y la fuerte demanda de soluciones para el alivio del dolor a largo plazo, seguras y eficaces están consolidando las terapias para el dolor osteoartrítico como un componente fundamental del tratamiento de las enfermedades musculoesqueléticas. Estos factores convergentes están acelerando la adopción de soluciones para el dolor osteoartrítico, impulsando así significativamente el crecimiento general del mercado.

Análisis del mercado del dolor osteoartrítico

- Las terapias para el dolor osteoartrítico, que abarcan tratamientos farmacológicos, inyectables e intervenciones no farmacológicas, son cada vez más cruciales para el manejo del dolor articular crónico en poblaciones mayores, tanto en entornos clínicos como domiciliarios. La creciente prevalencia de la osteoartritis, impulsada por el envejecimiento demográfico, la obesidad, las lesiones deportivas y el sedentarismo, está incrementando significativamente la demanda mundial de soluciones eficaces para el manejo del dolor.

- La creciente demanda de tratamientos para el dolor artrósico se debe principalmente a una mayor concienciación sobre la enfermedad, un diagnóstico más precoz y una fuerte preferencia por opciones de alivio del dolor a largo plazo, seguras y mínimamente invasivas. Los avances en formulaciones farmacológicas, productos biológicos, viscosuplementación y terapias regenerativas impulsan aún más el crecimiento sostenido del mercado.

- Norteamérica dominó el mercado del dolor osteoartrítico con la mayor participación en los ingresos, aproximadamente el 39 % en 2025, gracias a una alta prevalencia de osteoartritis, una sólida infraestructura sanitaria, políticas de reembolso favorables y la adopción generalizada de terapias avanzadas para el manejo del dolor. Estados Unidos representó la mayor parte de la participación en la región, gracias a las altas tasas de tratamiento, la sólida presencia farmacéutica y la continua innovación clínica.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado del dolor osteoartrítico durante el período de pronóstico, registrando una CAGR de alrededor del 7,8%, impulsada por poblaciones que envejecen rápidamente, el aumento del gasto en atención médica, la creciente conciencia de los trastornos articulares y la expansión del acceso a terapias para el manejo del dolor en economías emergentes como China e India.

- El segmento oral dominó la mayor participación en ingresos del mercado con un 61 % en 2025, debido a la facilidad de administración, la conveniencia del paciente y la preferencia generalizada de los médicos.

Alcance del informe y segmentación del mercado del dolor osteoartrítico

|

Atributos |

Análisis clave del mercado del dolor osteoartrítico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

• Pfizer Inc. (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado del dolor osteoartrítico

Cambio hacia terapias de manejo del dolor dirigidas y de acción prolongada

- Una tendencia importante y en auge en el mercado global del dolor osteoartrítico es la creciente tendencia hacia terapias dirigidas y de acción prolongada para el manejo del dolor, que buscan brindar un alivio sostenido de los síntomas y minimizar los efectos secundarios sistémicos. Esta tendencia se debe a la naturaleza crónica de la osteoartritis y a la necesidad de terapias que mejoren el cumplimiento terapéutico y la calidad de vida del paciente a largo plazo.

- Por ejemplo, en junio de 2024, Flexion Therapeutics continuó con la adopción ampliada de su terapia con corticosteroides intraarticulares de liberación prolongada para el dolor de rodilla por osteoartritis, diseñada para brindar un alivio prolongado del dolor durante hasta tres meses con una sola inyección, lo que demuestra el movimiento del mercado hacia opciones de tratamiento localizadas y de larga duración.

- Las compañías farmacéuticas se centran cada vez más en sistemas de administración localizada de fármacos, como inyecciones intraarticulares, formulaciones tópicas y analgésicos de liberación sostenida para abordar la inflamación y el dolor directamente en el sitio articular afectado.

- Este enfoque reduce la dependencia de la dosificación oral frecuente, que a menudo se asocia con efectos secundarios gastrointestinales, cardiovasculares y renales, en particular entre pacientes de edad avanzada que representan una gran parte de la población con osteoartritis.

- Las terapias basadas en biología y los nuevos objetivos moleculares también están ganando atención, a medida que se intensifican los esfuerzos de investigación hacia los medicamentos modificadores de la enfermedad de la osteoartritis (DMOAD) que pueden retardar la progresión de la enfermedad mientras controlan el dolor.

- El creciente énfasis en el manejo personalizado del dolor y las formulaciones de acción más prolongada está reformulando los protocolos de tratamiento e influyendo en las futuras estrategias de desarrollo de productos en el mercado del dolor osteoartrítico.

Dinámica del mercado del dolor osteoartrítico

Conductor

Aumento de la prevalencia de la osteoartritis debido al envejecimiento de la población y a factores del estilo de vida

- La creciente prevalencia mundial de la osteoartritis, impulsada por el envejecimiento de la población, las crecientes tasas de obesidad y los estilos de vida sedentarios, es un factor clave que impulsa la demanda de terapias para el manejo del dolor osteoartrítico en todo el mundo.

- Por ejemplo, en marzo de 2025, la Organización Mundial de la Salud destacó la osteoartritis como una de las causas de discapacidad de más rápido crecimiento a nivel mundial, lo que refuerza la necesidad urgente de soluciones efectivas para el manejo del dolor y apoya el crecimiento sostenido en el mercado del dolor osteoartrítico.

- A medida que aumenta la esperanza de vida, una mayor proporción de la población experimenta degeneración articular relacionada con la edad, lo que amplía significativamente el grupo de pacientes que requieren un tratamiento del dolor a largo plazo.

- La obesidad acelera aún más el desgaste y la inflamación de las articulaciones, en particular en las articulaciones que soportan peso, como las rodillas y las caderas, lo que aumenta la demanda de soluciones farmacológicas y no farmacológicas para aliviar el dolor.

- Una mayor conciencia entre los pacientes y los proveedores de atención médica sobre el diagnóstico temprano y el manejo del dolor también está contribuyendo a mayores tasas de adopción del tratamiento.

- Además, los avances en las imágenes de diagnóstico y las herramientas de evaluación clínica están permitiendo una intervención más temprana, lo que impulsa aún más la adopción de terapias para el dolor osteoartrítico tanto en los mercados desarrollados como en los emergentes.

Restricción/Desafío

Efectos secundarios del uso prolongado de medicamentos y opciones limitadas para modificar la enfermedad

- Un desafío importante que restringe el mercado del dolor osteoartrítico es el riesgo de efectos secundarios adversos asociados con el uso a largo plazo de analgésicos comúnmente recetados, como AINE, opioides y corticosteroides.

- Por ejemplo, las advertencias de seguridad clínica emitidas en 2023 con respecto al uso prolongado de AINE destacaron mayores riesgos de sangrado gastrointestinal y complicaciones cardiovasculares, lo que llevó a médicos y pacientes a ser cautelosos al tratar el dolor osteoartrítico crónico.

- La falta de medicamentos ampliamente aprobados que modifiquen la enfermedad contra la osteoartritis significa que la mayoría de las terapias disponibles se centran únicamente en el alivio de los síntomas en lugar de retardar o revertir la progresión de la enfermedad.

- Esta limitación a menudo da lugar a una dependencia prolongada de los analgésicos, lo que aumenta la probabilidad de efectos secundarios, fatiga del tratamiento y una menor adherencia del paciente a lo largo del tiempo.

- El escrutinio regulatorio en torno a las prescripciones de opioides ha restringido aún más su uso, lo que limita las opciones para los pacientes con dolor intenso que no responden adecuadamente a las terapias de primera línea.

- Para superar estos desafíos será necesario seguir invirtiendo en terapias más seguras a largo plazo, desarrollar tratamientos modificadores de la enfermedad y poner mayor énfasis en enfoques combinados que integren estrategias farmacológicas y no farmacológicas para el tratamiento del dolor.

Análisis del mercado del dolor osteoartrítico

El mercado está segmentado según el tipo de enfermedad, diagnóstico, tipo de tratamiento, clase de fármaco, vía de administración, forma farmacéutica, aplicación y usuario final.

- Por tipo de enfermedad

Según el tipo de enfermedad, el mercado del dolor osteoartrítico se segmenta en articulaciones de cadera, muñeca, columna vertebral y dedos. El segmento de cadera dominó la mayor cuota de mercado con un 37% en 2025, debido a la alta prevalencia de osteoartritis de cadera entre la población de edad avanzada a nivel mundial. El aumento de la degeneración relacionada con la edad, el sedentarismo y la obesidad contribuyen al aumento de las discapacidades en la articulación de la cadera. Los hospitales y las clínicas ortopédicas están experimentando una alta demanda de tratamientos para la cadera, incluyendo intervenciones quirúrgicas y terapias farmacológicas avanzadas. Además, el segmento de cadera se prioriza en la investigación clínica y en las iniciativas gubernamentales de salud para el diagnóstico y tratamiento tempranos. La creciente concienciación sobre las cirugías de reemplazo de cadera mínimamente invasivas y los programas de rehabilitación impulsa aún más el crecimiento de los ingresos. La cobertura de seguros para procedimientos de cadera en las regiones desarrolladas también refuerza el dominio del mercado. El creciente número de cirugías de reemplazo de cadera, sumado a los avances en implantes protésicos y terapias para el manejo del dolor, refuerza la posición de liderazgo del segmento. La creciente incidencia de la osteoartritis debido al envejecimiento de la población en Europa, Norteamérica y Asia-Pacífico también contribuye significativamente a la cuota de mercado. Las compañías farmacéuticas se están centrando en el desarrollo de terapias dirigidas para la artrosis de cadera, lo que aumenta el potencial de ingresos. Además, las favorables políticas de reembolso en regiones clave facilitan el acceso de los pacientes, lo que refuerza aún más el dominio del segmento.

Se espera que el segmento de la columna vertebral experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,7 %, entre 2026 y 2033, impulsada por el aumento de casos de osteoartritis vertebral y enfermedades degenerativas de la columna. El creciente sedentarismo, la obesidad y el estrés laboral están provocando una mayor degeneración de las articulaciones espinales. Los avances tecnológicos en imágenes de la columna vertebral y procedimientos quirúrgicos mínimamente invasivos están creando nuevas oportunidades de tratamiento. Los gobiernos y los profesionales de la salud están promoviendo el diagnóstico temprano de la osteoartritis espinal para prevenir complicaciones a largo plazo. La creciente preferencia de los pacientes por el manejo no invasivo del dolor y las intervenciones de fisioterapia también está impulsando su adopción. Las compañías farmacéuticas están desarrollando terapias inyectables y viscosuplementos específicos para las articulaciones espinales. El aumento de la financiación para la investigación en terapias para la osteoartritis relacionada con la columna vertebral y la creciente concienciación sobre la salud espinal en las economías emergentes están impulsando el crecimiento del segmento. El creciente envejecimiento de la población en Asia-Pacífico y Latinoamérica contribuye al aumento de casos de artrosis espinal. Además, las herramientas digitales y los programas de rehabilitación que apoyan la salud espinal aceleran aún más el crecimiento. Los profesionales de la salud están colaborando con empresas de biotecnología para mejorar los resultados del tratamiento de la columna vertebral. Un mejor acceso a centros especializados de atención de la columna en zonas urbanas también favorece una rápida adopción.

- Por diagnóstico

Según el diagnóstico, el mercado del dolor osteoartrítico se segmenta en resonancia magnética (RM) y rayos X. El segmento de RMN dominó la mayor cuota de mercado en ingresos, con un 58% en 2025, gracias a su capacidad superior para detectar la degeneración temprana del cartílago, el daño de los tejidos blandos y la inflamación articular. Los hospitales y centros de diagnóstico están adoptando cada vez más la RMN para la evaluación precisa de la osteoartritis. La RMN facilita la planificación prequirúrgica y el seguimiento de la eficacia del tratamiento, lo que impulsa aún más su adopción. La creciente prevalencia de casos de osteoartritis crónica impulsa la demanda de imágenes de alta resolución. El apoyo gubernamental y de las aseguradoras a los procedimientos de imagen avanzados también impulsa los ingresos. La naturaleza no invasiva de la RMN, combinada con su alta precisión diagnóstica, anima a los médicos a preferirla a los métodos tradicionales. Además, los avances tecnológicos continuos, como la RMN de alto campo y la imagen 3D, están expandiendo las aplicaciones clínicas. Los principales centros de diagnóstico están invirtiendo en infraestructura de RMN, especialmente en Norteamérica y Europa. La tendencia hacia la medicina personalizada y los planes de tratamiento específicos para cada paciente impulsa aún más el uso de la RMN. Los hospitales que ofrecen atención ortopédica especializada dependen en gran medida de la resonancia magnética para la planificación del tratamiento. El crecimiento de la población geriátrica y la creciente incidencia de la osteoartritis a nivel mundial refuerzan su dominio del mercado. El aumento de la financiación para la investigación de innovaciones en imagenología también fortalece este segmento.

Se espera que el segmento de rayos X experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 6,2 %, entre 2026 y 2033, gracias a su rentabilidad, amplia disponibilidad y un proceso de diagnóstico más rápido. Los rayos X se utilizan habitualmente en consultas externas y centros de atención primaria para la evaluación inicial de la osteoartritis. Las regiones en desarrollo recurren cada vez más a los rayos X debido a la limitada accesibilidad a la resonancia magnética. Las tecnologías de rayos X mejoradas, como la radiografía digital, mejoran la eficiencia del diagnóstico y la claridad de la imagen. La creciente concienciación sobre el diagnóstico precoz en las economías emergentes impulsa el crecimiento del segmento. Los profesionales sanitarios están combinando los rayos X con el análisis de imágenes basado en IA para una mejor interpretación, lo que impulsa aún más su adopción. Los métodos no invasivos, rápidos y de baja radiación de los rayos X los hacen adecuados para las revisiones rutinarias. La expansión de las redes de diagnóstico y las unidades móviles de imagenología en Asia-Pacífico también impulsa el crecimiento. La creciente prevalencia de lesiones articulares derivadas de la práctica deportiva y riesgos laborales contribuye al aumento del uso de los rayos X. Los programas de reembolso de costes para el diagnóstico por rayos X incentivan a los pacientes a someterse a estudios de imagenología. La colaboración entre hospitales y fabricantes de equipos de diagnóstico está mejorando la accesibilidad. Además, los programas de detección de osteoartritis mediante radiografía en centros de atención para personas mayores contribuyen a una rápida tasa de crecimiento anual compuesto (TCAC).

- Por tipo de tratamiento

Según el tipo de tratamiento, el mercado del dolor osteoartrítico se segmenta en medicamentos, cirugía y terapia. El segmento de medicamentos dominó la mayor cuota de mercado en ingresos, con un 52 % en 2025, impulsado por el uso generalizado de AINE, corticosteroides y analgésicos para el manejo del dolor. Los medicamentos ofrecen un alivio rápido de los síntomas de la osteoartritis y suelen recetarse como tratamiento de primera línea. El crecimiento de la población geriátrica y la creciente prevalencia de la artrosis a nivel mundial impulsan aún más la adopción de medicamentos. Las compañías farmacéuticas continúan desarrollando nuevos analgésicos dirigidos a vías específicas de la artrosis. Las farmacias hospitalarias y los canales minoristas facilitan el acceso a los medicamentos. Las campañas de concienciación de los profesionales sanitarios sobre el manejo de los síntomas fomentan el uso temprano de medicamentos. La rentabilidad y la comodidad de los medicamentos en comparación con la cirugía impulsan mayores tasas de adopción. La cobertura de seguros para medicamentos con receta también respalda el dominio del segmento. Los avances en las formulaciones de medicamentos, incluidas las opciones de liberación prolongada, mejoran el cumplimiento terapéutico del paciente. La investigación continua en farmacoterapia para la artrosis aumenta aún más el potencial del mercado. La disponibilidad de ciertos medicamentos sin receta contribuye al crecimiento de los ingresos. Las iniciativas gubernamentales para el manejo del dolor crónico también impulsan este segmento.

Se espera que el segmento de Cirugía experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,1 %, entre 2026 y 2033, impulsada por la creciente demanda de procedimientos de reemplazo articular y opciones quirúrgicas mínimamente invasivas. La creciente incidencia de osteoartritis grave, especialmente en las articulaciones de cadera y rodilla, impulsa las intervenciones quirúrgicas. Los avances en cirugías asistidas por robot y artroscópicas mejoran la seguridad y los resultados de los procedimientos. Los pacientes prefieren cada vez más la cirugía para obtener alivio a largo plazo cuando los tratamientos conservadores fracasan. Los programas gubernamentales de salud y los reembolsos de seguros en las regiones desarrolladas fomentan su adopción. El mayor conocimiento sobre los programas de rehabilitación postoperatoria aumenta la confianza del paciente. El crecimiento de los centros ortopédicos y la infraestructura quirúrgica en los mercados emergentes contribuye a la expansión del mercado. La colaboración entre fabricantes de dispositivos y hospitales garantiza la disponibilidad de implantes innovadores. El aumento de las lesiones deportivas y los accidentes que requieren cirugía correctiva impulsa aún más la demanda. El envejecimiento de la población en Asia-Pacífico y Europa aumenta las necesidades quirúrgicas. La investigación en biomateriales para implantes protésicos está acelerando el crecimiento del mercado. La expansión del turismo médico para cirugías articulares también impulsa la TCAC.

- Por clase de fármaco

Según la clase farmacológica, el mercado del dolor osteoartrítico se segmenta en antiinflamatorios no esteroideos (AINE), opioides, viscosuplementos, corticosteroides y otros. El segmento de AINE dominó la mayor cuota de mercado en ingresos, con un 46 % en 2025, debido a su alta eficacia para reducir el dolor y la inflamación en pacientes con osteoartritis. Los AINE se recetan ampliamente en hospitales, clínicas y centros de atención domiciliaria, lo que los convierte en la opción principal para el manejo de los síntomas. La disponibilidad sin receta de ciertos AINE también impulsa su uso entre pacientes con artrosis leve a moderada. La creciente prevalencia de la osteoartritis de cadera, rodilla y columna vertebral a nivel mundial respalda este dominio del mercado. Las compañías farmacéuticas invierten continuamente en el desarrollo de inhibidores selectivos de la COX-2 para reducir los efectos secundarios gastrointestinales, lo que impulsa aún más su adopción. Los profesionales sanitarios prefieren los AINE para el alivio del dolor a corto plazo, ya que ofrecen resultados más rápidos en comparación con otras clases de fármacos. El reembolso de seguros para AINE con receta impulsa el crecimiento de los ingresos. La adherencia al tratamiento por parte de los pacientes es alta gracias a la comodidad de la administración oral. Las guías clínicas para el manejo de la artrosis recomiendan sistemáticamente los AINE como tratamiento de primera línea. La investigación continua sobre terapias combinadas y formulaciones de liberación prolongada fortalece el segmento. Las campañas gubernamentales de concienciación sobre el manejo temprano de la artrosis contribuyen a la tasa de adopción.

Se espera que el segmento de viscosuplementos registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,3 %, entre 2026 y 2033, impulsada por la creciente demanda de terapias de lubricación articular y opciones de tratamiento mínimamente invasivas. Los viscosuplementos, incluidas las inyecciones de ácido hialurónico, son los preferidos para la osteoartritis de rodilla y para pacientes no aptos para cirugía. El aumento de la población geriátrica y el incremento de las lesiones articulares relacionadas con el deporte impulsan su uso. Los avances en las técnicas de inyección, las formulaciones de acción prolongada y la mejora de los perfiles de seguridad impulsan la aceptación clínica. Las clínicas ambulatorias y los centros ortopédicos especializados están adoptando los viscosuplementos como parte del tratamiento no quirúrgico. La cobertura de seguros para las inyecciones de viscosuplementos en los países desarrollados fomenta su uso. La preferencia de los pacientes por la cirugía diferida y el tratamiento mínimamente invasivo impulsa aún más el crecimiento. Los estudios clínicos que demuestran su eficacia en la reducción del dolor y la mejora de la función articular aumentan la confianza de los médicos. La expansión del mercado en Asia-Pacífico, impulsada por la urbanización y la concienciación, contribuye a la TCAC. Las iniciativas de colaboración entre compañías farmacéuticas y hospitales mejoran el acceso. Los programas de formación médica impulsan su adopción en los mercados emergentes. La creciente I+D en terapias regenerativas basadas en viscosuplementos acelera el crecimiento del mercado.

- Por vía de administración

Según la vía de administración, el mercado del dolor osteoartrítico se segmenta en oral y no oral. El segmento oral dominó la mayor cuota de mercado en ingresos, con un 61% en 2025, gracias a la facilidad de administración, la comodidad para el paciente y la preferencia generalizada de los médicos. Los medicamentos orales incluyen AINE, opioides y corticosteroides, que se prescriben principalmente para atención domiciliaria y en entornos ambulatorios. El cumplimiento terapéutico es mayor con las formulaciones orales en comparación con las inyecciones o las terapias tópicas. Hospitales, clínicas y farmacias son los principales canales de distribución que impulsan los ingresos del mercado. La rentabilidad y la disponibilidad de medicamentos sin receta también contribuyen a este dominio. Los médicos prefieren las terapias orales para el tratamiento de la osteoartritis crónica debido a su dosificación predecible y flexibilidad. Las directrices gubernamentales respaldan las intervenciones farmacológicas orales como terapia de primera línea. El aumento de la población geriátrica y la creciente prevalencia de la osteoartritis a nivel mundial refuerzan aún más este dominio. La investigación en curso sobre formulaciones orales de liberación sostenida mejora la eficacia y la adherencia del paciente. Las campañas de marketing y concienciación de las compañías farmacéuticas fortalecen su presencia en el mercado. Además, la comodidad en los viajes y el cuidado del hogar impulsa la adopción. La cobertura de seguros para medicamentos orales con receta brinda un respaldo adicional al mercado.

Se espera que el segmento de medicamentos no orales experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,5 %, entre 2026 y 2033, impulsada por la creciente adopción de terapias inyectables y tópicas, como viscosuplementos e inyecciones de corticosteroides. Las vías no orales son las preferidas para el manejo del dolor localizado, especialmente en la osteoartritis de rodilla y columna vertebral. Los procedimientos ambulatorios hospitalarios y las clínicas ortopédicas especializadas están impulsando su adopción. Las técnicas de administración mejoradas y los métodos mínimamente invasivos mejoran la comodidad y el cumplimiento terapéutico del paciente. La creciente concienciación sobre la minimización de efectos secundarios con terapias dirigidas impulsa el crecimiento. La innovación farmacéutica en geles transdérmicos, parches e inyectables aumenta la penetración en el mercado. La expansión de las clínicas de fisioterapia y rehabilitación que ofrecen terapias combinadas no orales acelera la adopción. Los mercados emergentes están experimentando un aumento de la inversión en centros de inyección especializados. La capacitación de médicos y los programas de educación del paciente aumentan la confianza en los tratamientos no orales. Las colaboraciones entre compañías farmacéuticas y profesionales de la salud mejoran la accesibilidad. El envejecimiento de la población en Asia-Pacífico y América Latina impulsa aún más la demanda. Las aprobaciones regulatorias para formulaciones más nuevas también contribuyen a la CAGR del segmento.

- Por forma de dosificación

Según la forma farmacéutica, el mercado del dolor osteoartrítico se segmenta en sólidos, líquidos y semisólidos. El segmento de sólidos dominó la mayor cuota de mercado, con un 55% en 2025, debido principalmente al alto consumo de comprimidos y cápsulas, que ofrecen comodidad, facilidad de almacenamiento y dosificación precisa. Las formas farmacéuticas sólidas se utilizan ampliamente en hospitales, clínicas y centros de atención domiciliaria, lo que impulsa su adopción. El cumplimiento terapéutico es mayor con los comprimidos y cápsulas de administración oral. Las compañías farmacéuticas continúan invirtiendo en formulaciones de liberación prolongada y combinadas para mejorar la eficacia y la comodidad. La rentabilidad de las formas farmacéuticas sólidas en comparación con los inyectables impulsa la cuota de mercado. La disponibilidad de medicamentos de venta libre y los sólidos canales de distribución en farmacias refuerzan su dominio. Las formas farmacéuticas sólidas son las preferidas para el tratamiento de la artrosis crónica debido a su farmacocinética predecible. Los institutos de investigación y los ensayos clínicos prefieren las formulaciones sólidas para estudios a gran escala. Los pacientes geriátricos prefieren comprimidos fáciles de tragar. Las campañas de marketing y la cobertura de seguros apoyan su adopción. La amplia concienciación sobre el tratamiento del dolor crónico refuerza aún más su dominio.

Se espera que el segmento de líquidos experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,8 %, entre 2026 y 2033, impulsada por el aumento del uso de suspensiones orales, jarabes y soluciones inyectables. Las presentaciones líquidas son adecuadas para pacientes pediátricos, geriátricos y con dificultades para tragar. Las farmacias hospitalarias y las clínicas ambulatorias están adoptando terapias líquidas para una dosificación precisa y una rápida absorción. Los avances en la tecnología de formulación y el enmascaramiento del sabor mejoran la adherencia al tratamiento por parte del paciente. Las terapias líquidas inyectables, como los corticosteroides y los viscosuplementos, impulsan su adopción en centros ortopédicos especializados. La preferencia de los médicos por los tratamientos líquidos de acción rápida impulsa el crecimiento del mercado. Las presentaciones líquidas no orales están ganando terreno en los entornos de atención domiciliaria gracias a su facilidad de administración. El crecimiento de la población geriátrica y la creciente prevalencia de casos graves de artrosis contribuyen a la TCAC. El crecimiento del mercado se ve impulsado además por una mayor concienciación y formación de los médicos. Las economías emergentes están experimentando una mayor adopción gracias a un mejor acceso a los medicamentos líquidos. La investigación en formulaciones líquidas específicas potencia el potencial del segmento.

- Por aplicación

Según la aplicación, el mercado del dolor osteoartrítico se segmenta en hospitales, clínicas, institutos médicos, institutos de investigación, farmacias y otros. El segmento de hospitales dominó la mayor cuota de mercado en ingresos, con un 48% en 2025, impulsado por la alta afluencia de pacientes y la disponibilidad de opciones integrales de tratamiento en un mismo lugar. Los hospitales son los principales centros para la imagenología avanzada, el diagnóstico y las intervenciones terapéuticas, incluyendo AINE, corticosteroides e inyecciones de viscosuplementos. La integración de equipos de atención multidisciplinarios garantiza el manejo integral del dolor, impulsando la adopción. La disponibilidad de departamentos de ortopedia especializados y unidades de fisioterapia mejora el tratamiento hospitalario. La cobertura de seguros y las políticas de reembolso favorecen las terapias administradas en el hospital. Los hospitales son los preferidos para los casos de artrosis crónica y aguda debido al acceso a personal médico capacitado e instalaciones de monitoreo. Los hospitales públicos y privados en los países desarrollados impulsan un gran volumen de prescripciones. La creciente prevalencia de casos de artrosis de cadera, rodilla y columna vertebral consolida aún más su dominio. Los ensayos clínicos y las colaboraciones de investigación también refuerzan la utilización de los hospitales. Los hospitales ofrecen tratamiento ambulatorio y hospitalario, lo que facilita la atención continua. La expansión de las redes hospitalarias en las economías emergentes fortalece aún más la cuota de mercado.

Se espera que el segmento de Clínicas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,5 %, entre 2026 y 2033, impulsada por la creciente demanda de atención ambulatoria, tratamientos rentables y comodidad para los pacientes. Las clínicas ofrecen consultas rápidas, gestión de recetas y seguimiento sin ingreso hospitalario. La creciente concienciación sobre el manejo de la osteoartritis en las poblaciones urbanas impulsa las visitas clínicas. Las clínicas de fisioterapia y los centros de especialidades ortopédicas están adoptando enfoques multimodales que incluyen medicación, terapia e inyecciones no invasivas. Las clínicas ofrecen atención personalizada y programas de educación para pacientes, lo que aumenta el cumplimiento terapéutico. La expansión de las clínicas privadas en Asia-Pacífico y Latinoamérica impulsa el crecimiento del segmento. La integración de la telemedicina para la renovación de recetas y el seguimiento acelera su adopción. Las clínicas son preferidas para el tratamiento de la artrosis leve o en fase inicial, ya que ofrecen un acceso más rápido que los hospitales. La colaboración con compañías farmacéuticas garantiza el suministro de los medicamentos más recientes. Las clínicas también atienden a pacientes domiciliarios con servicios de consulta y prescripción. El apoyo gubernamental a los centros ambulatorios comunitarios impulsa la expansión. La preferencia de los pacientes por tiempos de espera más cortos y costos más bajos impulsa la utilización de la clínica.

- Por el usuario final

En función del usuario final, el mercado del dolor osteoartrítico se segmenta en Atención Profesional y Atención Domiciliaria. El segmento de Atención Profesional dominó la mayor cuota de mercado con un 57% en 2025, atribuida al tratamiento bajo supervisión médica en hospitales, clínicas y centros ortopédicos especializados. La atención profesional garantiza un diagnóstico, seguimiento y manejo precisos de la artrosis mediante imágenes avanzadas (resonancia magnética y radiografía) e intervenciones terapéuticas. La disponibilidad de personal capacitado para la administración de inyectables, la terapia y los cuidados postoperatorios impulsa su adopción. La cobertura de seguros y las políticas de reembolso favorecen la atención profesional. Los hospitales y clínicas adoptan protocolos de tratamiento multidisciplinarios, lo que mejora los resultados de los pacientes y refuerza su dominio del mercado. La integración de ensayos clínicos y terapias basadas en la investigación fortalece la utilización en entornos de atención profesional. La atención profesional es especialmente importante para la artrosis grave, la afectación multiarticular y la rehabilitación posquirúrgica. El aumento de la población geriátrica y la creciente prevalencia de la artrosis crónica impulsan el crecimiento del segmento. Las iniciativas de atención médica, tanto públicas como privadas, mejoran el acceso a los servicios de atención profesional. Los programas educativos para profesionales de la salud mejoran la adherencia a las pautas de tratamiento. La expansión de los departamentos de ortopedia y reumatología en los países desarrollados refuerza aún más su dominio. La colaboración con compañías farmacéuticas garantiza el acceso a los medicamentos y terapias más recientes.

Se espera que el segmento de Atención Domiciliaria registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,2 %, entre 2026 y 2033, impulsada por la creciente preferencia de los pacientes por la autogestión y la comodidad. La atención domiciliaria incluye la administración de AINE orales, cremas tópicas y ejercicios de fisioterapia con guía remota. La creciente concienciación sobre el manejo de enfermedades y la disponibilidad de plataformas de salud digital impulsan la adopción de la atención domiciliaria. La telemedicina y las aplicaciones móviles permiten monitorear la adherencia a la medicación y los niveles de dolor. El crecimiento de la población geriátrica y los pacientes con movilidad reducida impulsan los tratamientos domiciliarios. La rentabilidad y la reducción de las visitas al hospital son ventajas importantes. La expansión de los proveedores de atención médica domiciliaria y las farmacias que ofrecen servicios de entrega a domicilio mejoran la accesibilidad. La educación del paciente sobre el manejo de la artrosis y las intervenciones en el estilo de vida mejora el cumplimiento. La adopción de la atención domiciliaria está aumentando en las economías emergentes debido a la falta de centros de atención profesional cercanos. Los programas de colaboración entre proveedores de atención médica y servicios de atención domiciliaria aceleran su uso. La mayor disponibilidad de medicamentos de venta libre impulsa el crecimiento del segmento. Las modificaciones del estilo de vida, la terapia de ejercicios y el manejo de la dieta en la atención domiciliaria mejoran los resultados a largo plazo. Las campañas de concienciación de las organizaciones de defensa del paciente impulsan aún más la adopción.

Análisis regional del mercado del dolor osteoartrítico

- América del Norte dominó el mercado del dolor osteoartrítico con la mayor participación en los ingresos de aproximadamente el 39 % en 2025, respaldada por una alta prevalencia de osteoartritis, una infraestructura de atención médica bien establecida, marcos de reembolso favorables y una adopción generalizada de terapias avanzadas para el manejo del dolor.

- La región se beneficia de un diagnóstico temprano, una fuerte concienciación de los médicos y un alto acceso de los pacientes a opciones de tratamiento farmacológico y no farmacológico, incluidos AINE, opioides, inyecciones de corticosteroides y productos biológicos.

- La innovación clínica continua, la fuerte presencia farmacéutica y el enfoque creciente en mejorar la calidad de vida de las poblaciones que envejecen respaldan aún más el liderazgo del mercado en entornos de atención hospitalaria y ambulatoria.

Perspectivas del mercado del dolor osteoartrítico en EE. UU.

El mercado estadounidense del dolor osteoartrítico captó la mayor participación en los ingresos de Norteamérica en 2025, impulsado por las altas tasas de tratamiento, el envejecimiento de la población y la importante carga de morbilidad asociada a la osteoartritis de rodilla, cadera y mano. La presencia de compañías farmacéuticas líderes, las fuertes inversiones en I+D y los frecuentes lanzamientos de productos para el alivio del dolor y el manejo de enfermedades contribuyen al crecimiento sostenido del mercado. Además, la favorable cobertura de seguros y la creciente adopción de terapias mínimamente invasivas para el dolor continúan impulsando el mercado estadounidense.

Análisis del mercado del dolor osteoartrítico en Europa

Se proyecta que el mercado europeo del dolor osteoartrítico se expanda a una tasa de crecimiento anual compuesta (TCAC) constante durante el período de pronóstico, impulsado por el envejecimiento de la población, la creciente prevalencia de trastornos musculoesqueléticos y la solidez de los sistemas de salud pública. El mayor enfoque en el diagnóstico precoz, los programas de rehabilitación y el manejo del dolor basado en directrices respalda la demanda en hospitales y clínicas especializadas. La creciente concienciación sobre la mejora a largo plazo de la salud articular y la calidad de vida impulsa aún más la expansión del mercado.

Análisis del mercado del dolor osteoartrítico en el Reino Unido

Se prevé que el mercado del dolor osteoartrítico en el Reino Unido crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente incidencia de la osteoartritis en la población de edad avanzada y la mejora del acceso a los servicios de tratamiento del dolor a través del Servicio Nacional de Salud (NHS). Las iniciativas gubernamentales que promueven el tratamiento del dolor crónico, junto con el creciente uso de terapias sin opioides y la rehabilitación física, están contribuyendo al crecimiento del mercado.

Análisis del mercado del dolor osteoartrítico en Alemania

Se espera que el mercado alemán del dolor osteoartrítico crezca a una tasa de crecimiento anual compuesta (TCAC) considerable, impulsado por una sólida infraestructura sanitaria, un alto nivel de conocimiento sobre los trastornos articulares y una amplia disponibilidad de tratamientos avanzados para el manejo del dolor. El énfasis del país en la atención basada en la evidencia, la integración de la fisioterapia y las soluciones farmacéuticas innovadoras sustenta una demanda sostenida en entornos de tratamiento tanto hospitalarios como ambulatorios.

Análisis del mercado del dolor osteoartrítico en Asia-Pacífico

Se espera que el mercado del dolor osteoartrítico en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, cercana al 7,8 %, durante el período de pronóstico, impulsado por el rápido envejecimiento de la población, el aumento del gasto sanitario, la mayor concienciación sobre los trastornos articulares y la expansión del acceso a terapias para el manejo del dolor. La mejora de las capacidades de diagnóstico y la creciente penetración de los tratamientos farmacéuticos en países como China e India contribuyen significativamente al crecimiento regional.

Análisis del mercado del dolor osteoartrítico en Japón

El mercado japonés del dolor osteoartrítico está cobrando impulso debido a una de las poblaciones con mayor envejecimiento del mundo y a la alta prevalencia de afecciones relacionadas con la osteoartritis. La sólida cobertura sanitaria, la adopción temprana de terapias avanzadas para el dolor y el enfoque en mantener la movilidad y la independencia de los pacientes mayores son factores clave que impulsan el crecimiento del mercado en el país.

Análisis del mercado del dolor osteoartrítico en China

El mercado chino del dolor osteoartrítico representó una importante cuota de ingresos en Asia Pacífico en 2025, impulsado por el rápido crecimiento de la población de edad avanzada, el aumento del gasto sanitario y la mayor concienciación sobre las opciones de tratamiento para la osteoartritis. La ampliación del acceso a los hospitales, la creciente capacidad de fabricación farmacéutica y las iniciativas gubernamentales destinadas a mejorar el manejo de las enfermedades crónicas son factores clave que impulsan el crecimiento del mercado en China.

Cuota de mercado del dolor osteoartrítico

La industria del dolor osteoartrítico está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Pfizer Inc. (EE. UU.)

• Johnson & Johnson (EE. UU.)

• AbbVie Inc. (EE. UU.)

• Eli Lilly and Company (

EE. UU.) • GlaxoSmithKline plc (Reino Unido ) •

Sanofi SA (Francia)

• Novartis AG (Suiza)

• Bayer AG (Alemania

) • Horizon Therapeutics plc (Irlanda) •

Zimmer Biomet Holdings, Inc. (EE. UU.)

• Stryker Corporation (EE. UU.)

• Smith+Nephew plc (Reino Unido)

• Flexion Therapeutics (EE. UU.)

• Pacira BioSciences, Inc. (EE. UU.

) • Anika Therapeutics, Inc. (EE. UU.)

• Fidia Farmaceutici SpA (Italia)

• Bioventus Inc. (EE. UU.) •

Teva Pharmaceutical Industries Ltd. (Israel)

• Sun Pharmaceutical Industries Ltd. (India)

• Dr. Reddy's Laboratories Ltd. (India)

Últimos avances en el mercado mundial del dolor osteoartrítico

- En agosto de 2022, Grünenthal anunció la inscripción del primer paciente en su programa clínico global de Fase III para resiniferatoxina (RTX), una innovadora terapia en investigación no opioide dirigida al dolor asociado con la osteoartritis. Esto marca un hito clave en el desarrollo de una posible nueva clase de tratamientos para el alivio del dolor. Este programa de Fase III, realizado en aproximadamente 200 centros de estudio con más de 1800 pacientes, tenía como objetivo facilitar futuras solicitudes de registro en EE. UU., la UE y Japón.

- En noviembre de 2024, Genascence Corporation reveló que la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) otorgó la designación de vía rápida a GNSC-001, una posible terapia génica de primera clase para la osteoartritis de rodilla, lo que indica el respaldo regulatorio para enfoques de próxima generación dirigidos a la enfermedad, más allá del manejo convencional del dolor. La designación de vía rápida tiene como objetivo agilizar el desarrollo y la revisión de medicamentos para enfermedades graves con necesidades no cubiertas.

- En febrero de 2025, Zydus Lifesciences recibió la aprobación final de la FDA para fabricar y comercializar un comprimido combinado de ibuprofeno/famotidina (Duexis), una formulación utilizada para aliviar los síntomas de la osteoartritis y reducir el riesgo de úlceras gastrointestinales en pacientes que también toman AINE, lo que mejora las opciones de tratamiento del dolor sintomático. Esta aprobación respalda una oferta terapéutica más amplia en segmentos consolidados del dolor por artrosis.

- En febrero de 2025, Aurora Pharmaceutical anunció la disponibilidad de EquiCoxib, un equivalente genérico aprobado por la FDA de firocoxib, un fármaco antiinflamatorio no esteroideo (AINE) utilizado para tratar el dolor y la inflamación asociados con la osteoartritis, lo que ayudó a ampliar el acceso a tratamientos sintomáticos rentables. La disponibilidad de alternativas genéricas suele impulsar precios competitivos y un uso más amplio por parte de los pacientes.

- En marzo de 2025, Advanced Clinical (una organización global de servicios de ensayos clínicos) anunció su colaboración y el inicio de un estudio multicéntrico, aleatorizado y doble ciego (PARA_OA_012) para evaluar el pentosano polisulfato sódico inyectable (iPPS) para la reducción del dolor de la osteoartritis de rodilla. Esto refleja los esfuerzos continuos para mejorar el dolor y los resultados funcionales con nuevas terapias en cohortes internacionales de pacientes. Este estudio busca avanzar en la evidencia para una nueva clase de tratamiento.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.