Global Osteosynthesis Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

9.47 Billion

USD

16.64 Billion

2025

2033

USD

9.47 Billion

USD

16.64 Billion

2025

2033

| 2026 –2033 | |

| USD 9.47 Billion | |

| USD 16.64 Billion | |

| % | |

|

Global Osteosynthesis Devices Market Segmentation, By Material (Degradable and Non-Degradable), Type (Internal and External), Fracture Type (Patella, Tibia o Fibula o Ankle, Clavicle, Scapula o Humerus, Radius o Ulna, Hand, Wrist, Vertebral Column, Pelvis, Hip, Femur, Foot Bones, y otros

Osteosíntesis Devices Market Overview

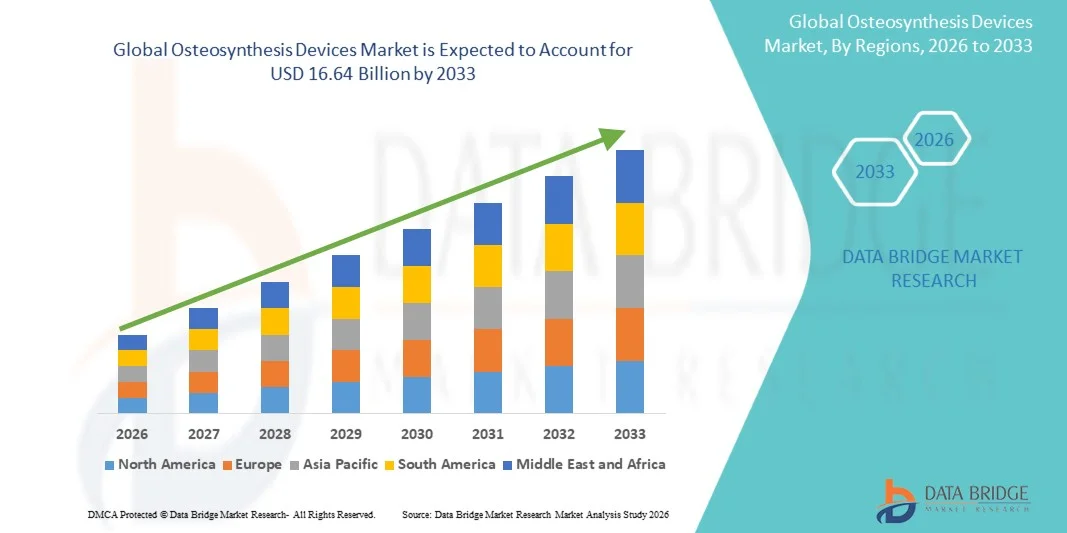

El mercado de dispositivos Osteosynthesis fue valorado enUSD 9.47 billion in 2025y se prevé que alcanceUSD 16.64 billion en 2033, creciendo en unCAGR of 7.30% from 2026 to 2033El crecimiento del mercado está respaldado por la creciente incidencia de fracturas ortopédicas debidas a accidentes de tránsito, lesiones deportivas y caídas entre la población envejecida, junto con la adopción creciente de tecnologías avanzadas de fijación en entornos de trauma y cirugía ortopédica.

La creciente preferencia por técnicas quirúrgicas mínimamente invasivas, combinadas con mejores resultados de pacientes, estancias hospitalarias reducidas y tiempos de recuperación más rápidos asociados con dispositivos modernos de osteosíntesis, está impulsando una mayor adopción tanto entre pacientes como cirujanos ortopédicos. Los avances tecnológicos en los sistemas de osteosíntesis, incluyendo el desarrollo de implantes bioabsorbables, placas de bloqueo contorneadas anatómicamente, e instrumentación específica para el paciente, están expandiendo la aplicabilidad clínica de los dispositivos de osteosíntesis a través de cirugía de trauma, fijación espinal y ortopédicos reconstructivos. Además, las crecientes inversiones en infraestructura sanitaria en mercados emergentes y la expansión de clínicas especializadas ortopédicas están creando nuevas oportunidades para los interesados durante todo el período previsto.

Principales tendencias del mercado "

- América del Norte dominaba el mercado de dispositivos Osteosynthesis con la mayor cuota de ingresos del 38,6% en 2025, apoyado por altos volúmenes de procedimiento, infraestructura sanitaria avanzada y la presencia de fabricantes de dispositivos ortopédicos líderes.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR del 9,45% entre 2026 y 2033, impulsada por la expansión de la infraestructura sanitaria, el aumento de la población geriátrica y la creciente demanda de atención de traumas ortopédicos.

- El segmento no degradable llevó a la categoría de material con una cuota de mercado de 72,8% en 2025, lo que refleja el uso clínico generalizado de implantes de titanio y acero inoxidable para la fijación permanente de fracturas a través de traumas y ortopédicos reconstructivos.

- Se prevé que el segmento Degradable sea la categoría de material de mayor crecimiento, impulsado por la adopción cada vez mayor de implantes bioabsorbables que eliminan la necesidad de cirugías secundarias de remoción y mejoran los resultados de los pacientes.

- El segmento de fijación interna dominaba la categoría tipo con una cuota de mercado de 78,4% en 2025, apoyada por preferencia clínica para placas, tornillos, clavos intramedulares y alambres en procedimientos de estabilización de fracturas.

- Se espera que el segmento de fijación externa sea testigo de un fuerte crecimiento durante el período previsto, impulsado por el aumento del uso en casos complejos de trauma, los procedimientos de alargamiento de miembros y la gestión abierta de fracturas.

- El segmento de Hospitales dominaba la categoría de usuario final con una cuota de mercado del 65,7% en 2025, apoyada por el acceso a instalaciones quirúrgicas avanzadas, equipos ortopédicos multidisciplinarios y una infraestructura integral de atención perioperatoria.

- Se espera que el segmento de la Clínica Especialista Ortopédica sea testigo de un fuerte crecimiento durante el período de pronóstico, impulsado por el aumento de los procedimientos ortopédicos ambulatorios, la prestación de cuidados eficaces en función de los costos y la creciente preferencia de los pacientes por los centros de tratamiento especializados.

Tamaño del mercado

- Valor mundial del mercado (2025): USD 9.47 millones

- Valor de mercado esperado (2033): USD 16.64 millones

- CAGR prefabricado (2026–2033): 7,30%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Report Scope and Osteosynthesis Devices Market Segmentation

|

Atributos |

Dispositivos de osteosíntesisClaveMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

· Johnson & Johnson y sus afiliados (Estados Unidos) · Stryker (U.S.) · Zimmer Biomet (Estados Unidos) · Smith+Nephew (Reino Unido) · Plomo medtronico (Irlanda) · B. Braun SE (Alemania) · Globus Medical Inc. (U.S.) · NuVasive Inc. (U.S.) · Arthrex Inc. (U.S.) · Integra LifeSciences Corporation (U.S.) · LLC agudo (U.S.) · Orthofix Medical Inc. (U.S.) |

|

Oportunidades de mercado |

· Ampliación de dispositivos de osteosíntesis bioabsorbables que reducen la necesidad de cirugías secundarias de eliminación de implantes y mejora de la conveniencia del paciente · Desarrollo de implantes específicos para pacientes y sistemas de osteosíntesis impresos en 3D que permiten fijar fracturas personalizadas y mejorar el ajuste anatómico |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Osteosíntesis Dispositivos Tendencias del mercado

Tendencia: Avance de las tecnologías de implantes bioabsorbables y de pacientes

La adopción clínica de dispositivos de osteosíntesis continúa acelerando a medida que las innovaciones tecnológicas mejoran el diseño de implantes, la ciencia material y la precisión quirúrgica. Los implantes bioabsorbables fabricados a partir de ácido poli-láctico (PLLA), ácido poliglico (PGA) y aleaciones basadas en magnesio están ganando aceptación clínica, eliminando la necesidad de cirugías de eliminación secundaria y reduciendo complicaciones relacionadas con el implante a largo plazo. La instrumentación específica del paciente y las placas contorneadas anatómicamente impresas en 3D permiten mejorar la reducción de la fractura, mejorar la estabilidad biomecánica y una curación ósea más rápida.

Por ejemplo,

Bioretec Ltd. ha avanzado implantes bioabsorbables basados en magnesio que degradan naturalmente dentro del cuerpo al tiempo que promueven la regeneración ósea, abordando una necesidad clínica no satisfecha significativa en ortopédicos pediátricos y aplicaciones de medicina deportiva.

Además, la investigación demuestra que las placas de bloqueo anatómicamente preconcebidas reducen el tiempo de contorno intraoperatorio y mejoran la precisión de la fijación de fracturas en comparación con las placas rectas convencionales, apoyando una adopción clínica más amplia en cirugía de traumatismo y ortopédicos reconstructivos.

Osteosíntesis Dispositivos Dinámicas del mercado

Key Market Driver: Rising Incidence of Orthopedic Fractures and Trauma Cases

La prevalencia cada vez mayor de fracturas ortopédicas resultantes de accidentes de tránsito, lesiones deportivas, incidentes en el lugar de trabajo y caídas entre la población envejecida es un factor principal del crecimiento del mercado. Los dispositivos de osteosíntesis permiten una fijación estable de fracturas, facilitan la movilización temprana y mejoran los resultados funcionales en comparación con los enfoques de manejo conservadores. La creciente población geriátrica, que es más susceptible a fracturas de fragilidad debido a la osteoporosis y la densidad ósea reducida, está expandiendo la población paciente que requiere intervención quirúrgica ortopédica.

Por ejemplo,

Según la Fundación Internacional de Osteoporosis, las fracturas osteoporóticas afectan aproximadamente a 1 de cada 3 mujeres y 1 de cada 5 hombres mayores de 50 años, con fracturas de cadera que se espera aumentar de 1,6 millones en 2000 a 6,3 millones en 2050 a nivel mundial, lo que demuestra una demanda clínica significativa de dispositivos de osteosíntesis. Se espera que la creciente incidencia de fractura fortalezca la adopción de tecnologías avanzadas de fijación a nivel mundial.

Restricción clave / desafío: Alto costo de los sistemas avanzados de osteosíntesis

El costo sustancial asociado con dispositivos avanzados de osteosíntesis, incluyendo sistemas de bloqueo de placas, implantes bioabsorbables e instrumentación específica para pacientes, presenta una barrera significativa para la adopción, especialmente en mercados sensibles a precios y entornos de atención médica limitados por recursos. El costo total de procedimiento, incluyendo implantes, instrumentación quirúrgica y atención postoperatoria, puede limitar el acceso a tecnologías de fijación óptima para ciertas poblaciones de pacientes.

Por ejemplo,

Los sistemas de atención sanitaria de los mercados emergentes a menudo se enfrentan a limitaciones presupuestarias que limitan la adquisición de sistemas avanzados de placas de bloqueo de titanio y implantes bioabsorbables, lo que da lugar a una continua dependencia de los dispositivos convencionales de fijación de acero inoxidable a pesar de sus limitaciones clínicas. Los elevados costos de implante pueden limitar la adopción, especialmente entre los proveedores de atención médica sensibles al presupuesto y las poblaciones de pacientes infraseguras.

Oportunidad del mercado clave: Ampliación en mercados emergentes y ajustes quirúrgicos abultantes

El desarrollo de sistemas de osteosíntesis eficaces en función de los costos y la instrumentación quirúrgica modular está creando oportunidades para la expansión del mercado más allá de los entornos hospitalarios tradicionales. Los centros quirúrgicos abultados están incorporando cada vez más procedimientos de fijación de fracturas mínimamente invasivos para casos apropiados. Simultáneamente, la ampliación de la infraestructura sanitaria en Asia-Pacífico, América Latina y el Oriente Medio está impulsando la demanda de capacidades de atención de traumas ortopédicos en mercados previamente subsidiados.

Por ejemplo,

Se prevé que el mercado mundial de dispositivos ortopédicos de trauma experimentará un crecimiento sostenido impulsado por el aumento de los volúmenes de trauma, la ampliación de las capacidades quirúrgicas ambulatorias y la mejora de los marcos de reembolso en las economías emergentes. Las inversiones en infraestructura sanitaria en la India, China y Brasil están permitiendo el establecimiento de centros ortopédicos especializados equipados con tecnologías avanzadas de osteosíntesis.

Osteosíntesis Devices Market Scope

El mercado de dispositivos de osteosíntesis se segmenta sobre la base de material, tipo, tipo de fractura y usuario final.

Por material

Sobre la base del material, el mercado de dispositivos Osteosynthesis se segmenta en degradables y no degradables. El segmento no degradable dominaba el mercado con una cuota de mercado de 72,8% en 2025, El liderazgo del segmento no degradable refleja el uso clínico generalizado de aleación de titanio e implantes de acero inoxidable para la fijación permanente de fracturas en cirugía de trauma, fusión espinal y ortopédicos reconstructivos. Los implantes de titanio ofrecen una biocompatibilidad superior, resistencia a la corrosión y resistencia mecánica, por lo que son la opción preferida para aplicaciones de carga y patrones complejos de fractura.

Se espera que el segmento degradable sea testigo del crecimiento más rápido en un CAGR de 10,25% de 2026 a 2033, impulsado por la adopción creciente de implantes bioabsorbables fabricados con PLLA, PGA y aleaciones basadas en magnesio. Los dispositivos de osteosíntesis bioabsorbable eliminan la necesidad de cirugías de extracción secundaria, reducen las complicaciones relacionadas con el implante a largo plazo y mejoran la comodidad del paciente. Crecer evidencia clínica que apoye el rendimiento mecánico y las propiedades de sanación ósea de implantes degradables está expandiendo su aplicabilidad en ortopédicos pediátricos, medicina deportiva y cirugía craniomaxilofacial.

Por tipo

Sobre la base del tipo, el mercado de dispositivos Osteosynthesis se segmenta en la fijación interna y externa. El segmento de fijación interna dominaba el mercado con una cuota de mercado del 78,4% en 2025, mientras que el segmento de fijación externa representaba la cuota restante del mercado del 21.6%. El dominio del segmento de fijación interna refleja preferencia clínica para placas, tornillos, clavos intramedulares, alambres y pasadores en procedimientos de estabilización de fracturas. Los dispositivos de fijación interna proporcionan reducción anatómica, estabilización rígida y movilización temprana, mejorando los resultados funcionales en cirugía de trauma, reconstrucción conjunta y aplicaciones de fusión espinal.

Se espera que el segmento de fijación externa sea testigo de un crecimiento sólido en una CAGR de 8,15% de 2026 a 2033, impulsado por el aumento del uso en casos de trauma complejos, fracturas abiertas, procedimientos de alargamiento de miembros y corrección de deformidad. Los fijadores externos proporcionan una estabilización de fractura versátil, permitiendo el acceso a las heridas y la gestión de tejidos blandos en sitios quirúrgicos contaminados o comprometidos. Los avances tecnológicos en sistemas de fijación externa circular e híbridos están mejorando los resultados clínicos y ampliando las aplicaciones en ortopédicos pediátricos y cirugía reconstructiva.

Por tipo de fractura

Sobre la base del tipo de fractura, el mercado de dispositivos Osteosynthesis se segmenta en patella, tibia o fibula o tobillo, clavicle, escapula o humerus, radio o ulna, mano, muñeca, columna vertebral, pelvis, cadera, fémur, huesos de pie y otros. El segmento de cadera dominó el mercado con un 19,8% de cuota de mercado en 2025. El liderazgo del segmento de cadera refleja la alta incidencia de fracturas de cadera entre la población envejecida, particularmente fracturas de fragilidad resultantes de osteoporosis, y la necesidad clínica de fijación estable utilizando tornillos de cadera dinámicos, clavos intramedulares y sistemas de tornillos cannulados.

Se espera que el segmento de columna vertebral sea testigo del crecimiento más rápido en una CAGR del 9,85% del 2026 al 2033, impulsado por el aumento de la incidencia de trauma espinal, las condiciones de columna degenerativas y las fracturas de compresión vertebral que requieren estabilización quirúrgica. Aumentar la adopción de técnicas de fusión espinal mínimamente invasivas y sistemas de tornillos de pedilo está expandiendo el mercado abordable para dispositivos de osteosíntesis vertebral. La creciente prevalencia de fracturas vertebrales osteoporóticas entre la población geriátrica apoya aún más el crecimiento del segmento.

Por Usuario final

Sobre la base del usuario final, el mercado de dispositivos Osteosynthesis se segmenta en hospitales, clínica especializada ortopédica y otros. El segmento de hospitales dominaba el mercado con una cuota de mercado del 65,7% en 2025. El dominio del segmento hospitalario está apoyado por el acceso a instalaciones quirúrgicas avanzadas, equipos ortopédicos multidisciplinarios, capacidades de atención de traumas de emergencia e infraestructura perioperatoria integral. Los hospitales sirven como centros primarios para procedimientos complejos de fijación de fracturas que requieren monitoreo de pacientes, apoyo intensivo de atención y servicios de rehabilitación.

Se espera que el segmento de clínicas especializadas ortopédicas sea testigo del crecimiento más rápido en un CAGR de 9,20% de 2026 a 2033, impulsado por el aumento de los procedimientos ortopédicos ambulatorios, la prestación de cuidados rentables y la creciente preferencia de los pacientes por centros de tratamiento especializados. Clínicas especializadas ortopédicas ofrecen experiencia enfocada, tiempos de espera más cortos y atención personalizada para casos de fractura adecuados para la gestión quirúrgica ambulatoria. La creciente aceptación de los beneficiarios de los procedimientos ortopédicos ambulatorios y las políticas de reembolso favorables apoyan la expansión del segmento.

Osteosíntesis Devices Market Regional Analysis

América del Norte dominaba el mercado de dispositivos de osteosíntesis con una cuota de ingresos del 38,6% en 2025, respaldada por altos volúmenes de procedimiento, infraestructura sanitaria avanzada, marcos de reembolso favorables y la presencia de fabricantes de dispositivos ortopédicos líderes. Programas de formación clínica establecidos, amplia experiencia del cirujano con tecnologías avanzadas de fijación y una fuerte conciencia del paciente contribuyen a la dirección del mercado regional.

U.S. Osteosynthesis Devices Market Insight

El mercado de dispositivos de osteosíntesis estadounidense, con una participación dominante del 82,4% en América del Norte en 2025, se beneficia de los volúmenes de procedimiento más altos para cirugía de trauma ortopédico a nivel mundial, programas extensos de formación de cirujanos y pruebas clínicas sólidas que apoyan tecnologías avanzadas de fijación. Los centros médicos académicos, los grandes sistemas de salud y las prácticas ortopédicas especializadas siguen ampliando los programas de cirugía de traumas utilizando sistemas de placas de bloqueo, clavos intramedulares y implantes bioabsorbables. El reembolso de Medicare favorable y el pagador comercial es compatible con volúmenes de procedimiento e inversión de equipo.

Europe Osteosynthesis Devices Market Insight

El mercado de dispositivos de osteosíntesis en Europa sigue siendo un importante contribuyente, con fuertes programas de cirugía ortopédica en hospitales en Alemania, el Reino Unido, Francia e Italia. La creciente adopción de placas de cierre contorneadas anatómicamente y técnicas de fijación mínimamente invasivas está mejorando los resultados quirúrgicos y reduciendo los tiempos de recuperación. Las directrices clínicas interdisciplinarias y las vías de formación estructuradas están estandarizando la prestación de cuidados en toda la región.

U.K. Osteosynthesis Devices Market Insight

El mercado de dispositivos de osteosíntesis en el Reino Unido, con un 14,8% de participación en Europa en 2025, se caracteriza por programas de traumas ortopédicos en los hospitales y centros privados de salud. La inversión en tecnologías avanzadas de fijación para la gestión de fracturas de cadera, estabilización espinal y traumatismo de extremidad está mejorando el acceso de los pacientes a una atención quirúrgica óptima y reduciendo los tiempos de espera quirúrgica.

Alemania Osteosíntesis Devices Market Insight

La robusta infraestructura hospitalaria de Alemania y las capacidades quirúrgicas avanzadas apoyan programas completos de trauma ortopédico en centros médicos académicos y hospitales ortopédicos especializados. Alemania ocupó la mayor parte dentro de Europa al 23,6% en 2025. Redes de formación clínica sólidas, marcos de reembolso favorables y relaciones establecidas con los fabricantes de dispositivos líderes contribuyen a volúmenes de procedimientos elevados y adopción tecnológica.

Asia-Pacific Osteosynthesis Devices Market Insight

El mercado de dispositivos de osteosíntesis de Asia y el Pacífico está destinado a un rápido crecimiento con una CAGR del 9,45% durante el período previsto, impulsado por la expansión de la infraestructura sanitaria, la creciente población geriátrica, el aumento de los accidentes de tránsito y la creciente demanda de atención de traumas ortopédicos. Los sistemas privados de salud en China, Japón, India y Corea del Sur están invirtiendo en capacidades quirúrgicas ortopédicas avanzadas para satisfacer la creciente demanda de pacientes y mejorar los resultados clínicos.

Japón Osteosíntesis Devices Market Insight

El mercado de los dispositivos de osteosíntesis de Japón, con una cuota del 21,5% en Asia-Pacífico en 2025, se beneficia de la infraestructura médica avanzada, la fuerte experiencia del cirujano y el reembolso favorable de los procedimientos ortopédicos. La gestión de fracturas de cadera y los procedimientos de fusión espinal están bien establecidos, con aplicaciones de expansión en cirugía de trauma mínimamente invasiva y tecnologías de implantes bioabsorbables.

China Osteosíntesis Devices Market Insight

Se espera que el mercado de dispositivos de osteosíntesis de China crezca a la velocidad más rápida dentro de Asia-Pacífico a una CAGR de 11,20% de 2026 a 2033, impulsada por iniciativas de modernización de la salud, redes hospitalarias en expansión, y volúmenes de traumas crecientes de accidentes de tránsito y lesiones industriales. La fabricación de dispositivos ortopédicos nacionales complementa las plataformas importadas, mejorando la accesibilidad del mercado y la competitividad de los precios.

Osteosíntesis Devices Market Share

La industria de dispositivos de osteosíntesis está dirigida principalmente por empresas bien establecidas, incluyendo:

- Johnson & Johnson y sus afiliados (Estados Unidos)

- Stryker (Estados Unidos)

- Zimmer Biomet (Estados Unidos)

- Smith+Nephew (U.K.)

- Medtronic plc (Irlanda)

- Braun SE (Alemania)

- Globus Medical Inc. (U.S.)

- NuVasive Inc. (U.S.)

- Arthrex Inc. (U.S.)

- Integra LifeSciences Corporation (U.S.)

- LLC agudo (U.S.)

- Orthofix Medical Inc. (U.S.)

Últimos desarrollos en el mercado de dispositivos Osteosynthesis

- En marzo de 2026, Stryker Corporation anunció la adquisición de Inari Medical Inc. por aproximadamente USD 6 mil millones, ampliando su cartera en tecnologías de intervención y fortaleciendo su posición en el mercado más amplio de dispositivos médicos. La adquisición apoya la estrategia de Stryker para diversificar sus ofertas de productos más allá de los dispositivos de trauma ortopédico.

- En enero de 2026, Zimmer Biomet Holdings Inc. recibió la autorización U.S. FDA 510(k) para su sistema de placas de compresión de bloqueo angular variable de próxima generación diseñado para fracturas periarticulares complejas. El sistema incorpora tecnología avanzada de bloqueo poliaxial que permite a los cirujanos lograr una trayectoria óptima de tornillo en regiones anatómicas difíciles.

- En noviembre de 2025, Smith+ Nephew anunció el lanzamiento de su sistema de planchado WRIST EVOS, un completo sistema de placas anatómicamente contorneadas para fracturas radiales distales. El sistema ofrece múltiples configuraciones de placas y opciones de fijación específicas de fragmentos para abordar diversos patrones de fractura.

- En septiembre de 2025, Johnson & Johnson anunció la finalización de su adquisición de Shockwave Medical Inc., ampliando su cartera de tecnología de intervención y fortaleciendo su posición en los mercados de intervención vascular cardiovascular y periférica, complementando al mismo tiempo su negocio de traumas ortopédicos.

- En julio de 2025, Arthrex Inc. introdujo su sistema de tornillo de interferencia BioComposite para la reconstrucción de ACL y procedimientos de fijación de tejidos blandos. La tecnología de tornillos bioabsorbable elimina la necesidad de cirugías secundarias de eliminación al tiempo que proporciona fuerza de fijación confiable durante el proceso de curación.

- En mayo de 2025, Globus Medical Inc. anunció el lanzamiento de su sistema de placas cervicales ANTHEM con instrumentación simplificada y perfiles de placa optimizados para los procedimientos anteriores de discectomía cervical y fusión. El sistema incorpora técnicas de visualización mejoradas y de implantación simplificada.

- En febrero de 2025, B. Braun SE amplió su portafolio de trauma ortopédico Aesculap con la introducción de placas de clavículas anatómicamente preconcebidas diseñadas para fracturas laterales, medianas y medianas. El sistema de placas ofrece múltiples opciones de longitud y grosor para abordar diversas anatomías de pacientes.

- En diciembre de 2024, NuVasive Inc. recibió autorización de la FDA estadounidense para su Simplify Cervical Artificial Disco para procedimientos de sustitución de discos cervicales de dos niveles, ampliando las opciones de tratamiento para pacientes con enfermedad degenerativa de disco a niveles de espina dorsal contiguos.

- En octubre de 2024, Orthofix Medical Inc. anunció el lanzamiento de su sistema de fijación de tornillos FIREBIRD SI para procedimientos de fusión mixta sacroiliaca. El sistema ofrece opciones de estabilización mínimamente invasivas para pacientes con disfunción articular sacroiliaca.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.