Global Otc Braces Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

774.70 Million

USD

1,391.97 Million

2025

2033

USD

774.70 Million

USD

1,391.97 Million

2025

2033

| 2026 –2033 | |

| USD 774.70 Million | |

| USD 1,391.97 Million | |

| % | |

|

Segmentación del mercado global de ortesis de venta libre (OTC), por producto (rodilleras, tobilleras, andadores y ortesis para pies, ortesis para espalda, cadera y columna vertebral, ortesis para hombros, coderas, ortesis para manos y muñecas, y ortesis faciales), indicación (osteoartritis, lesiones, profilaxis y otras), tipo (ortesis blandas y elásticas, ortesis duras y rígidas, y ortesis articuladas), aplicación (reparación de lesiones de ligamentos, cuidados preventivos, rehabilitación postoperatoria, osteoartritis, terapia de compresión y otras), canal de distribución (farmacias y minoristas, comercio electrónico y clínicas ortopédicas), usuario final (hospitales, atención médica domiciliaria y otros): tendencias y pronóstico de la industria hasta 2033.

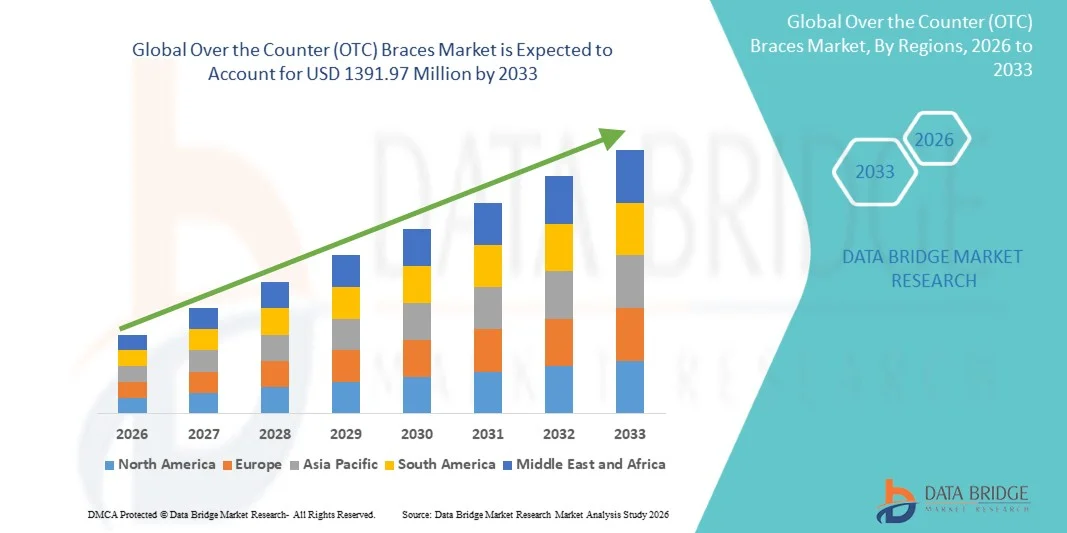

Tamaño del mercado de aparatos de ortodoncia de venta libre (OTC)

- El tamaño del mercado global de aparatos de ortodoncia de venta libre (OTC) se valoró en 774,7 millones de dólares en 2025 y se espera que alcance los 1391,97 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 7,60% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción y al progreso tecnológico en las soluciones ortopédicas y de cuidado personal, lo que conlleva una mayor concienciación y uso de aparatos ortopédicos de venta libre tanto en entornos clínicos como domésticos.

- Además, la creciente demanda de los consumidores de soluciones de soporte musculoesquelético prácticas, fáciles de usar y eficaces está convirtiendo a las órtesis de venta libre en una opción preferida para la prevención de lesiones, la rehabilitación y el control del dolor. Estos factores convergentes están acelerando la adopción de las órtesis de venta libre, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de aparatos de ortodoncia de venta libre (OTC)

- Las órtesis inteligentes, que ofrecen un soporte ortopédico fácil de usar para articulaciones y músculos, son componentes cada vez más importantes del cuidado personal moderno y del tratamiento de lesiones tanto en entornos clínicos como domésticos debido a su mayor comodidad, accesibilidad y versatilidad.

- La creciente demanda de aparatos ortopédicos de venta libre se debe principalmente a la adopción generalizada de productos de autocuidado y rehabilitación, a la mayor concienciación sobre la salud musculoesquelética y a la creciente preferencia por soluciones prácticas y sin receta.

- América del Norte dominó el mercado de aparatos ortopédicos de venta libre (OTC) con la mayor cuota de ingresos, un 45,5 % en 2025, caracterizada por una infraestructura sanitaria avanzada, un alto nivel de conocimiento por parte de los consumidores y una fuerte presencia de actores clave de la industria. Estados Unidos experimentó un crecimiento sustancial en la adopción de aparatos ortopédicos OTC, particularmente en aplicaciones para el cuidado en el hogar y el deporte, impulsado por innovaciones tanto de marcas médicas consolidadas como de empresas emergentes centradas en diseños ergonómicos y de soporte inteligente.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de aparatos ortopédicos de venta libre (OTC) durante el período de pronóstico, con una CAGR proyectada del 12,3%, impulsada por la creciente urbanización, el aumento de los ingresos disponibles y la creciente concienciación sobre la atención musculoesquelética preventiva y rehabilitadora en países como China, India y Japón.

- El segmento de rehabilitación postoperatoria dominó con una participación del 44,3% en 2025, respaldado por altas tasas de cirugías ortopédicas, reemplazos de rodilla y hombro y procedimientos de reparación de ligamentos.

Alcance del informe y segmentación del mercado de aparatos de ortodoncia de venta libre (OTC)

|

Atributos |

Información clave del mercado de aparatos de ortodoncia de venta libre (OTC) |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

• Breg, Inc. (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de aparatos de ortodoncia de venta libre (OTC)

“ Aumento en la adopción de soluciones ortopédicas preventivas y de apoyo ”

- Una tendencia destacada en el mercado mundial de ortesis de venta libre es el creciente énfasis en la atención preventiva y el tratamiento no invasivo de las afecciones musculoesqueléticas. Los consumidores buscan cada vez más ortesis para dar soporte a las articulaciones, prevenir lesiones durante la práctica deportiva o las actividades diarias, y controlar afecciones crónicas como la artritis, la tendinitis o la debilidad de los ligamentos. El enfoque ha pasado de un tratamiento puramente reactivo a un cuidado proactivo de las articulaciones, fomentando la intervención temprana en el hogar.

- Por ejemplo, en 2025, varios fabricantes de productos ortopédicos introdujeron rodilleras, tobilleras, muñequeras y coderas de diseño ergonómico con niveles de soporte ajustables, materiales ligeros y mayor comodidad. Estos productos permiten tanto a atletas como a usuarios cotidianos mantener la movilidad a la vez que protegen las articulaciones vulnerables, reduciendo la dependencia del tratamiento clínico para lesiones menores.

- Otra tendencia emergente es la integración de materiales avanzados como tejidos transpirables, soportes flexibles y forros que absorben la humedad, que mejoran la comodidad del usuario y promueven un uso prolongado. El atractivo estético de las fajas, con diseños que se pueden usar discretamente debajo de la ropa, también está fomentando su adopción entre adultos y personas mayores que antes se mostraban reacias a usar dispositivos de soporte visibles.

- También se observa una creciente tendencia hacia la educación del consumidor y las campañas de concienciación que enfatizan la importancia de la protección de las articulaciones, la corrección postural y la prevención de lesiones, especialmente para estilos de vida activos y poblaciones de edad avanzada.

Dinámica del mercado de aparatos de ortodoncia de venta libre (OTC)

Conductor

“Aumento de la prevalencia de trastornos musculoesqueléticos y lesiones deportivas”

- El aumento de la incidencia de trastornos musculoesqueléticos, incluyendo la osteoartritis de rodilla, las distensiones de muñeca, las lesiones de ligamentos y los esguinces de tobillo, es un factor clave para el mercado de ortesis de venta libre.

- Con el creciente número de personas que participan en actividades físicas, deportes de competición y entrenamientos de alta intensidad, la demanda de soportes y ortesis protectoras se está acelerando a nivel mundial.

- Por ejemplo, en 2025, informes de asociaciones ortopédicas destacaron un aumento significativo de lesiones de rodilla y tobillo entre atletas recreativos en Norteamérica y Europa. Este aumento impulsó tanto a las farmacias minoristas como a las plataformas en línea a ampliar su oferta de ortesis de venta libre para satisfacer las necesidades inmediatas de los consumidores, particularmente en lo que respecta al apoyo y la rehabilitación posteriores a la lesión.

- Además, la creciente prevalencia de trastornos musculoesqueléticos relacionados con el trabajo entre los profesionales en empleos sedentarios y físicamente exigentes está aumentando la demanda de soportes ortopédicos que proporcionen apoyo lumbar, estabilización de la muñeca y corrección postural.

- Estos dispositivos ayudan a reducir el absentismo, mejoran la comodidad y aumentan la productividad general.

- Además, la creciente concienciación sobre los beneficios de la atención preventiva y la rehabilitación, junto con la creciente disposición de los consumidores a invertir en su salud personal, está impulsando el mercado. La fácil disponibilidad de aparatos ortopédicos de venta libre en farmacias, tiendas especializadas en ortopedia y plataformas de comercio electrónico garantiza la accesibilidad, lo que favorece una mayor adopción.

Restricción/Desafío

“ Altos costos de los productos premium y falta de estandarización ”

- A pesar del fuerte crecimiento del mercado, el costo relativamente alto de las férulas de venta libre avanzadas con diseños especializados, soportes reforzados o características de compresión integradas puede limitar su adopción entre los consumidores sensibles al precio. Las férulas premium con materiales superiores o sistemas de soporte ajustables para múltiples articulaciones suelen ser más caras que los modelos básicos, lo que crea barreras en los mercados emergentes y para los usuarios primerizos.

- Por ejemplo, las ortesis que ofrecen mayor estabilidad para la recuperación postoperatoria o protección para deportes de alto impacto tienen un precio más elevado, lo que las hace menos accesibles para el consumidor promedio que busca soporte articular diario.

- Otro desafío es la falta de estandarización en el tamaño, las métricas de rendimiento y las pautas de calidad entre los fabricantes. Un ajuste inconsistente o una sujeción inadecuada pueden provocar incomodidad, un uso incorrecto o un beneficio terapéutico limitado, lo que puede desincentivar las compras repetidas.

- Además, el conocimiento limitado sobre el uso preventivo de aparatos ortopédicos en ciertas regiones, particularmente entre adultos mayores o poblaciones poco familiarizadas con soluciones ortopédicas de autocuidado, dificulta la adopción general. Las ideas erróneas de que los aparatos ortopédicos son solo para la rehabilitación posterior a una lesión en lugar de para un soporte proactivo también reducen la penetración en el mercado.

- Abordar estos desafíos mediante la educación del consumidor, innovaciones de productos asequibles, tallas estandarizadas y una mayor disponibilidad en farmacias y canales en línea será fundamental para sostener el crecimiento en el mercado de aparatos ortopédicos de venta libre.

Alcance del mercado de aparatos de ortodoncia de venta libre (OTC)

El mercado se segmenta en función del producto, la indicación, el tipo, la aplicación, el canal de distribución y el usuario final.

• Por producto

Según el tipo de producto, el mercado de ortesis de venta libre se segmenta en rodilleras, tobilleras, andadores y ortesis, soportes para la espalda, la cadera y la columna vertebral, soportes para el hombro, el codo, la mano y la muñeca, y soportes faciales. El segmento de rodilleras dominó con una cuota de ingresos del 38,6 % en 2025, impulsado por la alta prevalencia de lesiones de rodilla y osteoartritis en la población mundial. Las rodilleras proporcionan soporte, estabilización y alivio del dolor, mejorando la movilidad y la recuperación tras una lesión. Los hospitales y las clínicas ortopédicas las prescriben con frecuencia. El aumento de la participación en deportes y el envejecimiento de la población contribuyen a una demanda constante. Los diseños avanzados con bisagras ajustables y soportes elásticos mejoran la adherencia del paciente. La cobertura de seguros en algunas regiones facilita su adopción. La disponibilidad en el comercio electrónico facilita aún más el acceso del consumidor. Las guías clínicas recomiendan las rodilleras para la rehabilitación postoperatoria y las lesiones de ligamentos. Las campañas de concienciación pública sobre la salud de la rodilla fomentan su uso. La innovación de productos, incluidos los materiales ligeros, mejora la comodidad. Los hospitales urbanos y los servicios de atención domiciliaria muestran tasas de prescripción más altas. Los centros de medicina deportiva también informan de una demanda creciente. Los programas de fisioterapia por telemedicina fomentan el uso a distancia.

Se espera que el segmento de tobilleras experimente el CAGR más rápido del 15,8 % entre 2026 y 2033, impulsado por la creciente participación en deportes y las iniciativas de prevención de lesiones. La mayor concienciación entre los atletas, los programas de atención preventiva y la adopción en la rehabilitación domiciliaria aceleran el crecimiento. Se prefieren las tobilleras ligeras y elásticas por su comodidad. Las consultas de telemedicina guían la selección de la tobillera. Se observa una alta adopción en clubes deportivos profesionales. Las plataformas de comercio electrónico amplían el alcance a las zonas rurales. El apoyo de los seguros mejora la asequibilidad. Las clínicas ortopédicas enfatizan el uso después de fracturas y esguinces. La integración con programas de fisioterapia impulsa la adopción clínica. Las academias deportivas promueven el uso profiláctico de tobilleras. El aumento de la incidencia de lesiones de ligamentos del tobillo a nivel mundial respalda el crecimiento sostenido. Los materiales innovadores y los diseños ergonómicos mejoran el cumplimiento. Los hospitales y los usuarios de atención domiciliaria dependen cada vez más de soportes de tobillo portátiles.

• Por indicación

Según la indicación, el mercado se segmenta en osteoartritis, lesiones, profilaxis y otros. El segmento de osteoartritis dominó con una participación del 42,1 % en 2025, impulsado por la creciente prevalencia de enfermedades articulares degenerativas entre las poblaciones de edad avanzada. Las rodilleras, las caderas y las muñequeras ayudan a reducir el dolor, proporcionan soporte articular y mejoran el desempeño en las actividades diarias. Los hospitales, los centros ortopédicos y los servicios de atención domiciliaria las prescriben ampliamente. Las campañas de concientización sobre el manejo de la osteoartritis fomentan la adopción temprana. La cobertura de seguros para afecciones crónicas apoya las ventas. La innovación de productos en rodilleras blandas y articuladas aumenta la comodidad del paciente. Los programas de rehabilitación integran rodilleras para la recuperación postoperatoria. Las clínicas de medicina deportiva y fisioterapia recomiendan rodilleras para la osteoartritis. Los centros urbanos reportan una mayor adopción debido a la accesibilidad. Los diseños avanzados mejoran el cumplimiento. Las iniciativas gubernamentales que promueven la salud musculoesquelética apoyan el crecimiento del mercado. Las guías clínicas fomentan el uso de rodilleras para el manejo conservador. La orientación por telesalud mejora la utilización de la atención domiciliaria.

Se prevé que el segmento de protección articular experimente el mayor crecimiento anual compuesto (CAGR) del 14,7 % entre 2026 y 2033, debido a la creciente concienciación sobre la prevención de lesiones en actividades deportivas y laborales. Los atletas profesionales, entrenadores y aficionados al fitness son usuarios clave. Las ortesis blandas y elásticas son las preferidas para mejorar la movilidad. El comercio electrónico y los canales minoristas amplían el alcance del producto. La integración con dispositivos de monitorización portátiles facilita la atención preventiva. Las escuelas y universidades fomentan el uso de ortesis profilácticas. La cobertura de seguros en programas deportivos favorece su adopción. Los fisioterapeutas promueven las ortesis preventivas. Los usuarios de atención domiciliaria adoptan cada vez más ortesis profilácticas para la protección de las articulaciones. Las campañas gubernamentales sobre seguridad laboral aumentan la concienciación. Los programas de fisioterapia clínica refuerzan su uso. La innovación de productos con materiales transpirables mejora la comodidad. El crecimiento se ve impulsado por el aumento de la participación deportiva y las tendencias de estilo de vida activo.

• Por tipo

Según el tipo, el mercado se segmenta en ortesis blandas y elásticas, ortesis duras y rígidas, y ortesis articuladas. El segmento de ortesis blandas y elásticas dominó con una cuota del 39,5 % en 2025, ofreciendo comodidad, flexibilidad y facilidad de uso para pacientes crónicos y postoperatorios. Los hospitales y los usuarios de atención domiciliaria las prefieren para el soporte diario. La facilidad de limpieza y las correas ajustables mejoran la adherencia. La integración con programas de rehabilitación garantiza un uso continuado. Los canales de comercio electrónico y minoristas mejoran la accesibilidad. Las aplicaciones en medicina deportiva fomentan el uso diario. Los fisioterapeutas recomiendan las ortesis blandas para una recuperación gradual. El envejecimiento de la población y los adultos propensos a lesiones impulsan la demanda. La cobertura de seguros en algunos países apoya la adopción. Los actores del mercado se centran en materiales transpirables e hipoalergénicos. Las guías clínicas enfatizan la comodidad y la movilidad del paciente. Las tasas de adopción urbanas son más altas debido a la concienciación.

Se espera que el segmento de ortesis articuladas experimente el crecimiento anual compuesto más rápido, del 16,2%, entre 2026 y 2033, debido a la reparación de ligamentos postoperatoria, la estabilización articular y los procedimientos ortopédicos avanzados. Los diseños articulados ofrecen un rango de movimiento ajustable y un movimiento controlado. Los hospitales y centros ortopédicos impulsan su adopción clínica. Las clínicas de medicina deportiva integran las ortesis articuladas para la atención preventiva y de rehabilitación. Los usuarios de atención domiciliaria adoptan las ortesis articuladas para mayor comodidad y movilidad. Las plataformas de comercio electrónico mejoran el acceso a pacientes rurales. La cobertura de seguro para las ortesis postoperatorias impulsa su adopción. Las innovaciones en materiales mejoran la durabilidad y el cumplimiento del paciente. Los programas de fisioterapia enfatizan el uso de ortesis articuladas. Las iniciativas gubernamentales de salud promueven la rehabilitación posterior a las lesiones. Los atletas profesionales impulsan la adopción profiláctica. El aumento de la incidencia de lesiones de ligamentos a nivel mundial respalda el crecimiento. Los programas de monitoreo clínico y domiciliario mejoran la adherencia.

• Mediante solicitud

Según su aplicación, el mercado se segmenta en Reparación de Lesiones de Ligamentos, Cuidado Preventivo, Rehabilitación Postoperatoria, Osteoartritis, Terapia de Compresión y Otros. El segmento de Rehabilitación Postoperatoria dominó con una participación del 44,3% en 2025, respaldado por altas tasas de cirugías ortopédicas, reemplazos de rodilla y hombro, y procedimientos de reparación de ligamentos. Las ortesis mejoran la recuperación funcional, reducen las complicaciones y apoyan la fisioterapia. Los hospitales y centros de atención domiciliaria priorizan la disponibilidad de ortesis postoperatorias. La concienciación entre cirujanos y fisioterapeutas impulsa la prescripción. La integración en los protocolos de rehabilitación mejora la adherencia. La cobertura del seguro apoya el uso. La educación del paciente mejora la aplicación correcta. Los centros ortopédicos urbanos reportan una mayor adopción. Los diseños avanzados de ortesis mejoran la comodidad y los resultados de la recuperación. La guía de telesalud apoya la rehabilitación en el hogar. Los ensayos clínicos y la I+D refuerzan la adopción del producto.

Se espera que el segmento de Cuidado Preventivo experimente el crecimiento anual compuesto más rápido, del 15,5%, entre 2026 y 2033, debido al aumento de la participación deportiva y las iniciativas de prevención de lesiones laborales. Atletas, aficionados al fitness y personas físicamente activas adoptan cada vez más ortesis preventivas. Se prefieren las ortesis elásticas y blandas para facilitar la movilidad. Los canales de comercio electrónico amplían el alcance. Los programas de salud ocupacional integran el uso de ortesis. Las clínicas de medicina deportiva promueven el uso preventivo diario. Los fisioterapeutas recomiendan ortesis para pacientes de alto riesgo. Las campañas gubernamentales sobre prevención de lesiones fomentan la concienciación. Las innovaciones en materiales mejoran la comodidad y el cumplimiento. Los usuarios de atención domiciliaria adoptan ortesis para la protección de las articulaciones. La cobertura de seguros en programas deportivos y preventivos apoya la adopción. La integración con la fisioterapia y los sistemas de monitorización portátiles impulsa el crecimiento.

• Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacias y minoristas, comercio electrónico y clínicas ortopédicas. El segmento de farmacias y minoristas dominó con una cuota del 55,4 % en 2025, debido a la fácil accesibilidad, la orientación en tienda y las compras repetidas. Las campañas de marketing y la visibilidad de la marca impulsan la adopción. Los hospitales y las clínicas también adquieren pequeñas cantidades. Los programas de concienciación mejoran la educación del consumidor. La presencia minorista en regiones urbanas y semiurbanas apoya la penetración. La cobertura de seguros en algunos mercados mejora la asequibilidad. Los usuarios de atención domiciliaria dependen de las compras en farmacias. Los pedidos en línea complementan la disponibilidad minorista. La variedad de productos atrae a los compradores recurrentes. Las promociones de ventas y los descuentos aumentan la adopción. La capacitación del personal minorista apoya la selección adecuada. Las farmacias urbanas reportan un mayor volumen de ventas.

Se proyecta que el segmento de comercio electrónico experimente el CAGR más rápido del 16,8 % entre 2026 y 2033, impulsado por la creciente penetración digital, la comodidad de la entrega a domicilio y el mayor conocimiento entre los consumidores en línea. Las consultas de telemedicina a menudo recomiendan compras en línea. Los programas de reabastecimiento basados en suscripción mejoran la adherencia. La penetración rural y semiurbana se expande a través de los mercados en línea. La variedad de productos y las reseñas influyen en las decisiones de compra. La comparación de precios mejora la adopción. Las ventas en línea respaldadas por seguros aumentan la comodidad. Las campañas en redes sociales promueven el conocimiento. Las férulas especializadas para deportes y rehabilitación ven una adopción en línea. La integración con programas de fisioterapia impulsa los pedidos repetidos. La logística mejorada reduce los tiempos de entrega. Las plataformas en línea ofrecen recomendaciones personalizadas.

• Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, atención médica domiciliaria y otros. El segmento de hospitales dominó con una participación del 61,4 % en 2025, debido a la alta afluencia de pacientes, las tasas de cirugía ortopédica y la disponibilidad de centros de rehabilitación. Los hospitales integran las férulas en los protocolos de tratamiento. Las campañas de concientización y la cobertura de seguros fomentan la adopción. Los equipos multidisciplinarios garantizan la correcta aplicación de la férula. Los ensayos clínicos y la I+D respaldan la adopción del producto. Los hospitales urbanos reportan tasas de adopción más altas. La orientación de la telesalud apoya la rehabilitación domiciliaria. Las farmacias hospitalarias garantizan la disponibilidad inmediata. Las iniciativas gubernamentales fomentan el uso de férulas postoperatorias. Los fisioterapeutas y cirujanos impulsan la prescripción.

Se espera que el segmento de atención médica domiciliaria experimente el CAGR más rápido del 12,8 % entre 2026 y 2033, impulsado por el autocuidado de lesiones, la disponibilidad de ortesis de venta libre y la creciente concienciación sobre la atención preventiva. Las consultas de telemedicina guían a los pacientes sobre el uso adecuado. La conveniencia para pacientes crónicos favorece la adopción. Los canales de comercio electrónico mejoran la accesibilidad. Los programas de suscripción apoyan el uso a largo plazo. La cobertura de seguro facilita la asequibilidad. Los programas de fisioterapia domiciliaria integran el uso de ortesis. Las campañas de concienciación se dirigen a las poblaciones rurales. El monitoreo portátil fomenta el cumplimiento. La educación del paciente mejora la aplicación correcta. Los usuarios de atención domiciliaria urbanos y semiurbanos adoptan rápidamente las ortesis. El aumento de la participación en deportes impulsa la demanda.

Análisis regional del mercado de aparatos de ortodoncia de venta libre (OTC):

- América del Norte dominó el mercado de aparatos ortopédicos de venta libre (OTC) con la mayor cuota de ingresos, un 45,5 % en 2025, impulsada por una infraestructura sanitaria avanzada, un alto nivel de conocimiento por parte de los consumidores y la fuerte presencia de los principales actores del sector. La región se beneficia de canales de distribución médica bien establecidos, una alta adopción de soluciones de atención domiciliaria y un uso generalizado de productos ortopédicos preventivos y de rehabilitación.

- Los consumidores en Norteamérica son cada vez más conscientes de la importancia de la salud musculoesquelética y la prevención de lesiones, lo que ha impulsado la demanda de órtesis de venta libre para diversas aplicaciones, incluyendo deportes, recuperación postoperatoria y manejo de afecciones crónicas.

- Los altos ingresos disponibles y las poblaciones urbanizadas favorecen la adopción de aparatos ortopédicos con diseño ergonómico y tecnología avanzada, incluyendo productos ajustables, ligeros y transpirables, que mejoran la comodidad y la adherencia al tratamiento. La mayor disponibilidad a través de farmacias, plataformas de comercio electrónico y proveedores de atención médica garantiza un fácil acceso para los consumidores, lo que refuerza el crecimiento del mercado.

Análisis del mercado estadounidense de aparatos de ortodoncia de venta libre (OTC):

El mercado estadounidense de ortesis de venta libre (OTC) acaparó la mayor cuota de ingresos, con un 82%, en Norteamérica en 2025, lo que refleja un crecimiento sustancial debido a su alta adopción en el cuidado domiciliario, aplicaciones deportivas y atención musculoesquelética preventiva. Los consumidores buscan cada vez más ortesis ergonómicas y fáciles de usar para el soporte de rodilla, muñeca, tobillo y espalda, no solo para rehabilitación, sino también para la prevención de lesiones durante las actividades diarias y el rendimiento deportivo. Las innovaciones de marcas médicas consolidadas y de empresas emergentes impulsan la adopción, incluyendo productos con compresión ajustable, soportes ligeros y diseños adaptados a articulaciones o afecciones específicas. Se están integrando características de soporte inteligentes, como un mejor ajuste y movilidad, para mejorar la comodidad y la eficacia del usuario. El alto nivel de conocimiento del consumidor, junto con las frecuentes recomendaciones médicas y la creciente penetración del comercio electrónico, respalda la expansión del mercado. Los programas de atención domiciliaria, las clínicas deportivas y los centros de fisioterapia recomiendan cada vez más las ortesis OTC para la prevención y rehabilitación de lesiones, lo que impulsa aún más su adopción. La creciente participación en deportes y actividades físicas, junto con una población que envejece y busca apoyo para afecciones crónicas, contribuye a una base de consumidores diversa para las ortesis OTC en todo el país.

Análisis del mercado europeo de aparatos de ortodoncia de venta libre (OTC):

Se prevé que el mercado europeo de ortesis de venta libre (OTC) experimente un crecimiento anual compuesto sustancial durante el periodo de pronóstico, impulsado por la creciente prevalencia de trastornos musculoesqueléticos, el aumento de la participación deportiva y el envejecimiento de la población que busca soluciones de atención preventiva. Los estrictos estándares sanitarios, junto con una mayor concienciación sobre la rehabilitación y las prácticas ergonómicas, están impulsando la adopción de ortesis OTC en entornos residenciales, clínicos y deportivos. Los consumidores europeos se sienten atraídos por diseños de alta calidad, ergonómicos y ecológicos, con innovaciones como soportes ajustables, ortesis ligeras y amortiguación integrada que mejoran la comodidad y la facilidad de uso.

Análisis del mercado de aparatos de ortodoncia de venta libre en el Reino Unido

Se prevé que el mercado británico de ortesis de venta libre experimente un crecimiento significativo durante el periodo de pronóstico, impulsado por una mayor concienciación sobre la prevención de lesiones, una mayor participación en actividades físicas y un mayor enfoque en el apoyo postoperatorio y para afecciones crónicas. El fácil acceso a las ortesis de venta libre a través de farmacias, plataformas de comercio electrónico y clínicas de fisioterapia favorece su adopción por parte de los consumidores. Cada vez más, los consumidores recurren a las ortesis para tratar problemas musculoesqueléticos menores, con el fin de reducir las visitas al hospital y mejorar la movilidad en el hogar.

Análisis del mercado alemán de aparatos de ortodoncia de venta libre (OTC).

Se prevé que el mercado alemán de aparatos ortopédicos de venta libre (OTC) experimente un crecimiento significativo durante el periodo de pronóstico, impulsado por una mayor concienciación de los consumidores, una infraestructura sanitaria avanzada y un fuerte énfasis en la innovación y la sostenibilidad. Los aparatos ortopédicos diseñados para fines preventivos y de rehabilitación, adecuados para deportistas, personas mayores y cuidados postoperatorios, gozan de una gran aceptación. La integración con los protocolos de fisioterapia y el cumplimiento de las recomendaciones médicas impulsan aún más la penetración en el mercado.

Análisis del mercado de aparatos de ortodoncia de venta libre (OTC) en Asia-Pacífico

Se prevé que el mercado de ortesis de venta libre (OTC) en Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 12,3% durante el período de pronóstico, impulsado por la creciente urbanización, el aumento de los ingresos disponibles y la mayor concienciación sobre la atención musculoesquelética preventiva y rehabilitadora en países como China, India y Japón. El aumento de la participación en deportes, la ergonomía en el lugar de trabajo y la creciente incidencia de lesiones musculoesqueléticas están impulsando la demanda. Las iniciativas gubernamentales de salud y el aumento del gasto sanitario también están facilitando un mayor acceso a las ortesis OTC en zonas urbanas y semiurbanas. Los fabricantes están introduciendo ortesis ergonómicas y económicas para satisfacer a una amplia base de consumidores, mientras que los productos premium se dirigen a la población urbana y a quienes practican deporte. La expansión del comercio electrónico está contribuyendo a una mayor disponibilidad y comodidad para los consumidores.

Análisis del mercado japonés de aparatos de ortodoncia de venta libre (OTC):

El mercado japonés de ortesis sin receta está en auge debido al envejecimiento de la población, la creciente concienciación sobre la salud y la preferencia por el cuidado proactivo del sistema musculoesquelético. Las ortesis que brindan soporte lumbar, de rodilla, tobillo y muñeca se utilizan cada vez más para facilitar las actividades diarias, la recuperación tras lesiones y la prevención. La combinación de un diseño de alta tecnología, funciones fáciles de usar y la disponibilidad en farmacias y plataformas en línea está impulsando su adopción, y los jóvenes también las utilizan para practicar deportes y actividades físicas.

Análisis del mercado chino de aparatos de ortodoncia de venta libre (OTC):

El mercado chino de ortesis de venta libre (OTC) representó la mayor cuota de ingresos en Asia-Pacífico en 2025, impulsado por la rápida urbanización, el aumento de los ingresos de la clase media y la creciente concienciación sobre la salud articular y musculoesquelética. La demanda de ortesis OTC, tanto preventivas como de rehabilitación, está en aumento, especialmente para el soporte de rodilla, muñeca y espalda entre atletas, oficinistas y personas mayores. La expansión del comercio electrónico, la asequibilidad de las ortesis y la solidez de los fabricantes nacionales son factores clave que impulsan el crecimiento del mercado. El énfasis en la ergonomía laboral, el deporte y la cultura del fitness también contribuye a su adopción sostenida en diversos segmentos de consumidores.

Cuota de mercado de los aparatos de ortodoncia de venta libre (OTC)

La industria de aparatos de ortodoncia de venta libre (OTC, por sus siglas en inglés) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Breg, Inc. (EE. UU.)

• DJO Global (EE. UU.) •

Össur (Islandia)

• Medi (Alemania)

• DeRoyal Industries (EE. UU.)

• Hanger, Inc. (EE. UU.)

• Bauerfeind AG (Alemania)

• Sam Medical (EE. UU.)

• DonJoy (EE

. UU.) • FlexiMed (EE. UU.)

• Orthomen (India)

• Thuasne (Francia)

• BSN Medical (Alemania)

• Zimmer Biomet Holdings, Inc. (EE. UU.)

• Mueller Sports Medicine (EE. UU.

) • McDavid (EE. UU.) •

Futuro (EE. UU.)

• BioSkin (EE. UU.)

• ORTHOCARE (EE. UU.)

• Ossur Americas (EE. UU.)

Últimos avances en el mercado mundial de aparatos de ortodoncia de venta libre (OTC).

- En enero de 2024, Enovis, a través de su filial DJO Global, lanzó la rodillera DonJoy ROAM Advanced, diseñada para pacientes con osteoartritis e inestabilidad crónica de rodilla. Esta rodillera de venta libre combinaba compresión específica, estructuras de soporte ajustables y un diseño fácil de usar para mejorar la movilidad y reducir el dolor. El lanzamiento reforzó la tendencia de desarrollar rodilleras especializadas para tratar la degeneración articular relacionada con la edad en el mercado de consumo.

- En marzo de 2025, Medi GmbH & Co. KG se asoció con Medline Industries para ampliar la distribución de las férulas Medi OTC en Norteamérica. Esta alianza estratégica mejoró la disponibilidad en los canales minoristas, clínicos y de comercio electrónico, garantizando que los consumidores tuvieran un acceso más fácil a soportes articulares ergonómicos y de alta calidad diseñados tanto para la prevención de lesiones como para la rehabilitación posterior a la lesión.

- En mayo de 2025, Bauerfeind AG completó la adquisición del negocio de ortesis de BioSkin, una operación que amplió la cartera de productos de Bauerfeind en el ámbito de las ortesis y soportes ortopédicos de venta libre. Esta adquisición proporcionó acceso a diseños innovadores de ortesis, materiales avanzados y canales de distribución consolidados, lo que posicionó a la empresa para satisfacer la creciente demanda mundial de soluciones ortopédicas de alto rendimiento y fáciles de usar.

- En junio de 2025, Ottobock amplió su red de distribución minorista y clínica de ortesis blandas de venta libre en el sudeste asiático, dirigida tanto a clínicas de rehabilitación deportiva como al mercado general de consumidores. Esta expansión tenía como objetivo satisfacer la creciente demanda en las regiones emergentes y mejorar el acceso a la atención ortopédica preventiva y de rehabilitación.

- En julio de 2025, Ottobock presentó la órtesis ortopédica SmartKnee Flex, una órtesis de venta libre de última generación con sensores integrados y monitorización mediante una aplicación. El sistema permitía a los usuarios controlar el movimiento de la articulación, recibir información sobre sus niveles de actividad y ajustar el soporte en tiempo real. Esta innovación puso de manifiesto la creciente tendencia de combinar la tecnología portátil con los soportes ortopédicos para mejorar la rehabilitación y ofrecer una atención personalizada.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.