Global Over The Top Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

263.16 Billion

USD

750.68 Billion

2024

2032

USD

263.16 Billion

USD

750.68 Billion

2024

2032

| 2025 –2032 | |

| USD 263.16 Billion | |

| USD 750.68 Billion | |

| % | |

|

Segmentación del mercado global de transmisión libre (OTT), por tipo de plataforma (teléfonos inteligentes, televisores inteligentes, computadoras portátiles, computadoras de escritorio y tabletas, consolas de juegos, decodificadores y otros), componente (soluciones y servicios), tipo de contenido (voz sobre IP, texto e imágenes, video y otros), modelo de implementación (local y en la nube), modelo de ingresos (suscripción, compras, alquiler y otros), tipo de servicio (consultoría, instalación y mantenimiento, capacitación y soporte, y servicios administrados), usuarios finales (medios y entretenimiento, educación y capacitación, salud y bienestar, TI y telecomunicaciones, comercio electrónico, BFSI, gobierno y otros): tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado superior

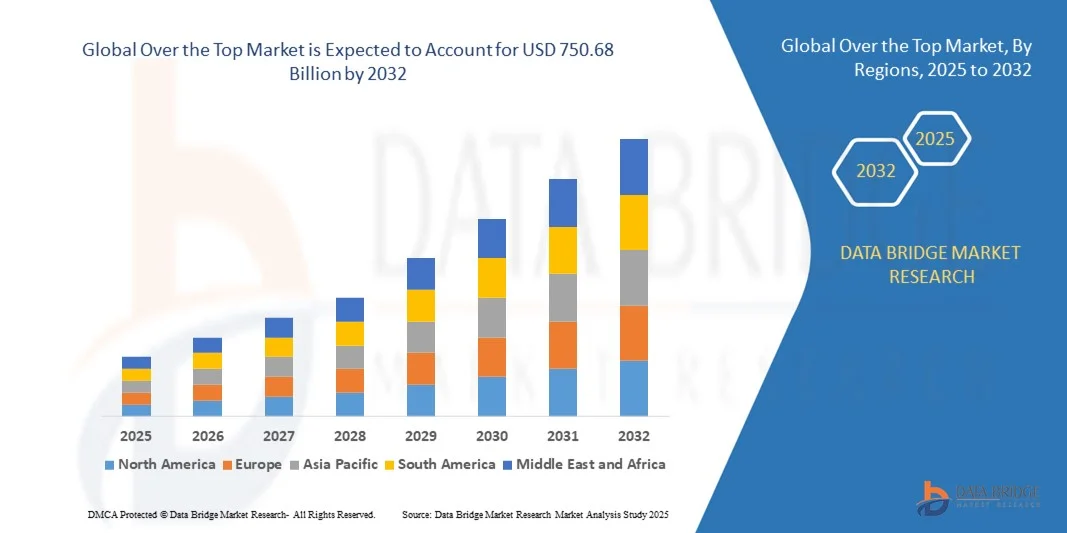

- El tamaño del mercado global OTT se valoró en USD 263,16 mil millones en 2024 y se espera que alcance los USD 750,68 mil millones para 2032 , con una CAGR del 14,00% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la rápida expansión de Internet de alta velocidad, la penetración generalizada de los teléfonos inteligentes y la creciente preferencia de los consumidores por el contenido de video y audio a pedido, lo que lleva a una mayor adopción de la plataforma OTT en todas las regiones.

- Además, la creciente demanda de experiencias de transmisión personalizadas, sin publicidad y en múltiples dispositivos, junto con los avances en las redes de distribución de contenido y los sistemas de recomendación impulsados por IA, están impulsando el crecimiento de los suscriptores y expandiendo el ecosistema OTT, lo que aumenta significativamente el crecimiento de la industria.

Análisis de mercado exagerado

- Las plataformas OTT brindan servicios de transmisión a pedido de películas, programas de TV, música y contenido en vivo a través de dispositivos conectados a Internet, ofreciendo experiencias de visualización personalizadas, flexibles e interactivas para consumidores de los segmentos residenciales y comerciales.

- La creciente demanda de servicios OTT se ve impulsada principalmente por los cambios en los hábitos de consumo de medios, las tendencias de cancelación de servicios de televisión por cable y la creciente preferencia por la accesibilidad de los contenidos en cualquier momento y en cualquier lugar, junto con las inversiones continuas en contenido original y localizado.

- América del Norte dominó el mercado OTT con una participación del 42,6 % en 2024, debido a la amplia penetración de Internet, la alta adopción de teléfonos inteligentes y un ecosistema de entretenimiento digital maduro.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado OTT durante el período de pronóstico debido a la creciente penetración de teléfonos inteligentes, planes de datos asequibles y la expansión de la conectividad de banda ancha en países como China, India y Japón.

- El segmento de video dominó el mercado con una participación del 65,5 % en 2024, debido a la creciente demanda de plataformas de video bajo demanda y transmisión en vivo. La producción de contenido de alta calidad, la creciente inversión en programación original y la preferencia de los consumidores por el entretenimiento visual han impulsado el predominio del contenido de video. La expansión de plataformas globales de streaming como Netflix, Amazon Prime Video y Disney+ también ha acelerado esta tendencia.

Alcance del informe y segmentación del mercado OTT

|

Atributos |

Perspectivas clave del mercado de Over the Top |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado más importantes

El auge de las experiencias de streaming personalizadas e interactivas

- El mercado de transmisión libre (OTT) está experimentando una transformación impulsada por el creciente énfasis en las experiencias de streaming personalizadas e interactivas. Los consumidores esperan cada vez más que las plataformas de contenido adapten las recomendaciones, seleccionen las opciones de visualización y ofrezcan una experiencia inmersiva impulsada por inteligencia artificial y motores de personalización basados en análisis.

- Por ejemplo, Netflix aprovecha sus avanzados algoritmos de recomendación de IA para ofrecer sugerencias de contenido personalizadas según el comportamiento del usuario, su historial de visualización y sus preferencias. De igual forma, Disney+ integra herramientas de segmentación de audiencia en su plataforma para mejorar la interacción, ofreciendo sugerencias alineadas con los patrones de visualización de todos los grupos de edad y géneros.

- La integración de tecnologías interactivas como encuestas en vivo, vistas de cámara multiángulo y modelos de contenido "elige tu propia aventura" está redefiniendo la forma en que el público interactúa con los medios digitales. Estas funciones aumentan la participación del usuario y también crean un valor diferenciado para los proveedores de servicios de streaming que buscan mejorar las tasas de retención de clientes.

- Además, el análisis en tiempo real y las tecnologías de streaming adaptativo permiten que las plataformas ajusten dinámicamente la calidad del vídeo y las recomendaciones de contenido según los datos individuales del usuario. Esto garantiza experiencias ininterrumpidas a la vez que mejora la personalización en todos los dispositivos y condiciones de la red.

- Las empresas OTT también están invirtiendo fuertemente en herramientas de gamificación y fidelización de la audiencia, como recompensas de fidelización y anuncios interactivos. Estas funciones transforman el consumo pasivo de contenido en participación activa, fomentando conexiones emocionales más sólidas entre las marcas y el público.

- A medida que la personalización se convierte en un pilar fundamental de la diferenciación competitiva, se espera que el auge de las experiencias de streaming interactivas e impulsadas por IA defina la siguiente etapa de la evolución del mercado OTT. Esta tendencia implica un cambio hacia modelos de visualización centrados en el consumidor, donde los ecosistemas de contenido se diseñan en función de las preferencias individuales y la participación del usuario.

Dinámica del mercado de alto nivel

Conductor

Alta adopción de teléfonos inteligentes e Internet

- La proliferación global de teléfonos inteligentes y la creciente conectividad a internet de alta velocidad son los principales impulsores del crecimiento del mercado OTT. Con la creciente asequibilidad de los dispositivos inteligentes y los planes de datos, los consumidores están cambiando constantemente de los modelos de transmisión convencionales a la transmisión digital a la carta.

- Por ejemplo, en 2025, Netflix y Amazon Prime Video reportaron un crecimiento sustancial de audiencia en mercados emergentes como India y Brasil, impulsado por la mejora del 4G y la creciente adopción del 5G. De igual manera, MX Player y Hotstar han aprovechado la amplia penetración de los teléfonos inteligentes para ampliar el acceso a contenido regional en poblaciones rurales y urbanas.

- La combinación de la capacidad de streaming móvil y las opciones de banda ancha asequibles ha minimizado las barreras de entrada para nuevos usuarios, permitiendo un acceso fluido a las plataformas OTT en todos los grupos demográficos. Esta accesibilidad digital está expandiendo significativamente las bases de usuarios y la duración de las visualizaciones en todo el mundo.

- Además, la disponibilidad de televisores inteligentes y dispositivos de transmisión de bajo costo ha impulsado aún más la adopción de OTT, lo que permite a los consumidores conectar fácilmente la transmisión de contenido móvil a pantallas grandes. Esta compatibilidad entre dispositivos mejora la flexibilidad y la asequibilidad para los espectadores de todo el mundo.

- La convergencia de las altas velocidades de internet, el consumo de medios prioritario desde el móvil y la creciente diversidad de contenido están ayudando a los operadores OTT a alcanzar audiencias previamente inexploradas. A medida que la infraestructura de conectividad continúa fortaleciéndose, la expansión sostenida de los smartphones y las redes móviles seguirá siendo un factor clave que impulse el crecimiento global de las plataformas OTT.

Restricción/Desafío

Intensa competencia y saturación de contenidos

- El mercado OTT se enfrenta a importantes desafíos debido a la creciente competencia y la sobresaturación de contenido. Con la entrada de numerosos actores en el sector, las plataformas se ven sometidas a una presión constante para diferenciar su oferta de contenido y fidelizar a sus suscriptores en un entorno cada vez más saturado.

- Por ejemplo, plataformas como Hulu, Apple TV+ y Peacock han invertido de forma agresiva en contenido original para competir con gigantes consolidados como Netflix y Disney+. Sin embargo, el consiguiente aumento del volumen de contenido ha dificultado la retención de la audiencia, ya que los consumidores suelen alternar entre servicios en busca de contenido nuevo y exclusivo.

- A medida que múltiples plataformas compiten por cuota de mercado, los costes de producción y licencias se han disparado, impactando la rentabilidad de todo el sector. La constante exigencia de producir contenido exclusivo de alta calidad ha aumentado la presión financiera incluso para los proveedores de streaming consolidados.

- Además, la fatiga de la audiencia, derivada de la excesiva demanda de suscripciones y los patrones de contenido repetitivos, está reduciendo gradualmente la interacción de los usuarios. La presencia de géneros y formatos similares en plataformas competidoras reduce el valor percibido y dificulta la retención de suscriptores.

- Si bien la consolidación y la especialización regional son estrategias que algunos actores emplean para sortear la saturación del mercado, mantener propuestas de valor distintivas sigue siendo una tarea compleja. Lograr la estabilidad a largo plazo requerirá diferenciación estratégica, inversiones en contenido localizado y herramientas avanzadas de interacción para fidelizar a la audiencia en este panorama competitivo.

Alcance del mercado superior

El mercado está segmentado según el tipo de plataforma, componente, tipo de contenido, modelo de implementación, modelo de ingresos, tipo de servicio y usuarios finales.

- Por tipo de plataforma

Según el tipo de plataforma, el mercado OTT se segmenta en smartphones, smart TVs, portátiles, ordenadores de sobremesa y tabletas, consolas de videojuegos, decodificadores, entre otros. El segmento de smartphones dominó la mayor cuota de mercado en 2024 gracias a la amplia penetración de dispositivos móviles y a los planes de datos asequibles a nivel mundial. La creciente demanda de entretenimiento móvil y la rápida adopción de la conectividad 5G han mejorado la calidad de la transmisión de vídeo y reducido la latencia, convirtiendo a los smartphones en el principal medio para el consumo de contenido OTT. Además, la disponibilidad de aplicaciones de streaming específicas para móviles y las opciones de visualización sin conexión refuerzan aún más el dominio de este segmento.

Se proyecta que el segmento de televisores inteligentes experimentará el mayor crecimiento entre 2025 y 2032, impulsado por la creciente transición hacia el entretenimiento en el hogar y la creciente integración de aplicaciones OTT en las interfaces de televisión. Los consumidores están reemplazando cada vez más los servicios de cable tradicionales por televisores inteligentes que ofrecen acceso directo a múltiples plataformas de streaming. La calidad de imagen mejorada, la búsqueda por voz y el auge de los televisores inteligentes asequibles han acelerado su adopción, especialmente en Asia-Pacífico y Europa.

- Por componente

Según sus componentes, el mercado OTT se clasifica en soluciones y servicios. El segmento de soluciones dominó el mercado en 2024, impulsado por el creciente despliegue de plataformas avanzadas de gestión de contenido y streaming. Las soluciones proporcionan una infraestructura esencial para la codificación, transcodificación y distribución de contenido, lo que permite a los proveedores de OTT mantener la calidad y la escalabilidad. El auge de las plataformas de vídeo bajo demanda (VOD) y streaming en directo ha intensificado la necesidad de soluciones de streaming robustas con mayor seguridad, análisis y capacidades de monetización.

Se prevé que el segmento de servicios experimente su mayor crecimiento entre 2025 y 2032 debido a la creciente demanda de soporte gestionado y basado en la nube entre los proveedores de OTT. A medida que la distribución de contenido se vuelve más compleja, las empresas recurren a servicios profesionales para la personalización, integración y optimización del rendimiento de la plataforma. La creciente tendencia a externalizar las funciones de mantenimiento y soporte para mejorar la eficiencia operativa y centrarse en las capacidades principales de streaming también contribuye a este crecimiento.

- Por tipo de contenido

Según el tipo de contenido, el mercado OTT se segmenta en voz sobre IP, texto e imágenes, vídeo, entre otros. El segmento de vídeo representó la mayor cuota de ingresos, con un 65,5 %, en 2024, gracias a la creciente demanda de plataformas de vídeo a la carta y streaming en directo. La producción de contenido de alta calidad, la creciente inversión en programación original y la preferencia de los consumidores por el entretenimiento visual han impulsado el predominio del contenido de vídeo. La expansión de plataformas globales de streaming como Netflix, Amazon Prime Video y Disney+ también ha acelerado esta tendencia.

Se prevé que el segmento de voz sobre IP (VoIP) registre la tasa de crecimiento más rápida durante el período de pronóstico, impulsado por el creciente uso de soluciones de llamadas y conferencias basadas en internet. La creciente integración de funciones de VoIP en las plataformas de comunicación OTT y el auge del teletrabajo y la colaboración en línea están impulsando la demanda. Además, las empresas están adoptando VoIP para una comunicación rentable, de alta calidad y escalable, lo que mejora su penetración entre usuarios empresariales y particulares.

- Por modelo de implementación

Según el modelo de implementación, el mercado OTT se divide en local y en la nube. El segmento en la nube dominó el mercado en 2024 gracias a su escalabilidad, flexibilidad y rentabilidad. La implementación en la nube permite una transmisión fluida en múltiples regiones con menor latencia y facilita el análisis en tiempo real y la personalización del contenido. Los proveedores de OTT prefieren la infraestructura en la nube para gestionar grandes volúmenes de datos, reducir la complejidad operativa y garantizar una entrega de servicios más rápida.

Se prevé un crecimiento notable del segmento local entre 2025 y 2032, impulsado por empresas y organizaciones gubernamentales que buscan un mayor control sobre los datos y la seguridad. Algunos proveedores de contenido y empresas de medios prefieren la implementación local para mantener los derechos de propiedad y garantizar el cumplimiento de las normativas de datos. Este enfoque está cobrando impulso, especialmente entre los distribuidores de contenido premium que gestionan activos multimedia confidenciales.

- Por modelo de ingresos

Según el modelo de ingresos, el mercado OTT se divide en suscripción, adquisición, alquiler y otros. El segmento de suscripción dominó el mercado en 2024 gracias a la popularidad de las plataformas de video bajo demanda (SVOD) basadas en suscripción, que ofrecen contenido de alta calidad sin publicidad. Los consumidores prefieren pagos mensuales o anuales predecibles, y el éxito de plataformas como Netflix y Disney+ ha consolidado el liderazgo del modelo de suscripción. Además, los paquetes de suscripción y los precios flexibles han aumentado la retención y la fidelidad de los consumidores.

Se prevé que el segmento de alquiler registre el mayor crecimiento entre 2025 y 2032, impulsado por la creciente preferencia por el contenido de pago por visión. Este modelo resulta atractivo para los usuarios que buscan acceso a corto plazo a títulos premium o exclusivos sin compromisos a largo plazo. El aumento de los estrenos de películas digitales y la transmisión en vivo de eventos son factores clave que aceleran el crecimiento de los ingresos por alquiler en las economías desarrolladas y emergentes.

- Por tipo de servicio

Según el tipo de servicio, el mercado OTT se clasifica en consultoría, instalación y mantenimiento, capacitación y soporte, y servicios gestionados. El segmento de servicios gestionados tuvo la mayor cuota de mercado en 2024, impulsado por la necesidad de una distribución eficiente de contenido, la gestión de usuarios y la monitorización del rendimiento. Los proveedores de OTT están externalizando estas operaciones a socios especializados para mejorar el tiempo de actividad y la fiabilidad del servicio. La creciente complejidad de las plataformas OTT y la necesidad de optimización continua refuerzan aún más la demanda de servicios gestionados.

Se proyecta que el segmento de consultoría experimentará el mayor crecimiento entre 2025 y 2032, ya que las empresas de OTT buscan asesoramiento estratégico para su expansión, transformación digital e integración tecnológica. Los servicios de consultoría ayudan a los proveedores a adoptar recomendaciones basadas en IA, optimizar los modelos de monetización y garantizar el cumplimiento normativo. La creciente competencia entre las plataformas de streaming ha intensificado la necesidad de asesoramiento experto para mejorar la experiencia del usuario y la escalabilidad operativa.

- Por los usuarios finales

En función de los usuarios finales, el mercado OTT se segmenta en medios y entretenimiento, educación y formación, salud y bienestar, TI y telecomunicaciones, comercio electrónico, BFSI, gobierno, entre otros. Este segmento dominó el mercado en 2024 gracias al crecimiento exponencial de los servicios de streaming de vídeo y a la inversión global en creación de contenido digital. La tendencia de los espectadores hacia el entretenimiento personalizado y a la carta ha convertido a este segmento en el principal impulsor del consumo de OTT. La integración de algoritmos de recomendación avanzados y la expansión regional del contenido impulsan aún más la interacción.

Se prevé que el segmento de educación y formación crezca a su ritmo más rápido entre 2025 y 2032, impulsado por la adopción de plataformas de aprendizaje basadas en OTT y contenido de aprendizaje electrónico. La creciente demanda de educación a distancia, formación corporativa y videoclases interactivas ha animado a instituciones y empresas a adoptar modelos de OTT. El creciente uso de análisis basados en IA para personalizar las experiencias de aprendizaje también impulsa la rápida expansión de este segmento.

Análisis regional del mercado OTT

- América del Norte dominó el mercado OTT con la mayor participación en los ingresos del 42,6 % en 2024, impulsada por la penetración generalizada de Internet, la alta adopción de teléfonos inteligentes y un ecosistema de entretenimiento digital maduro.

- Los consumidores de la región prefieren la transmisión a pedido y las experiencias de contenido personalizado, lo que impulsa el uso de la plataforma OTT en los segmentos de medios, educación y corporativos.

- Este crecimiento se ve respaldado además por los altos ingresos disponibles, la sólida infraestructura de banda ancha y la creciente adopción de dispositivos conectados, lo que establece los servicios OTT como un medio principal para el entretenimiento y la comunicación tanto en entornos residenciales como comerciales.

Perspectiva del mercado de transmisión libre en EE. UU.

El mercado estadounidense de transmisión libre (OTT) capturó la mayor cuota de ingresos en Norteamérica en 2024, impulsado por el creciente consumo de vídeo a la carta, la transmisión en directo y el contenido interactivo. La transición de los servicios tradicionales de cable y satélite a las plataformas de streaming digital se está acelerando, impulsada por una población con conocimientos tecnológicos y la amplia disponibilidad de internet de alta velocidad. Las fuertes inversiones de los proveedores OTT globales y locales, junto con la integración con televisores inteligentes, smartphones y asistentes de voz, contribuyen aún más al crecimiento del mercado.

Perspectiva del mercado europeo de Over the Top

Se proyecta que el mercado europeo de transmisión libre (OTT) se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la creciente adopción digital, el apoyo regulatorio a los servicios de internet y una creciente preferencia por el contenido de streaming personalizado. Los consumidores están adoptando las plataformas OTT para entretenimiento, educación y comunicación, mientras que la urbanización y la mayor penetración de los teléfonos inteligentes impulsan la demanda. La región experimenta un crecimiento significativo tanto en los modelos basados en suscripción como en los con publicidad, lo que mejora la accesibilidad al contenido en diversos dispositivos.

Perspectiva del mercado de Over the Top en el Reino Unido

Se prevé que el mercado británico de servicios OTT crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente demanda de entretenimiento a la carta, la alta penetración de internet y la adopción de plataformas móviles y de televisión inteligente. El creciente consumo de contenido en smartphones y dispositivos conectados, sumado a la popularidad de los servicios de streaming por suscripción, está impulsando la expansión del mercado. Además, la sólida infraestructura de comercio electrónico y la adopción de pagos digitales facilitan un acceso fluido a los servicios OTT.

Perspectiva del mercado alemán Over the Top

Se espera que el mercado alemán de contenido OTT crezca a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el creciente conocimiento de los servicios de contenido digital y la demanda de experiencias de streaming de alta calidad. Los consumidores prefieren cada vez más las plataformas OTT para entretenimiento, contenido educativo y comunicaciones corporativas. La robusta infraestructura informática del país, la alta disponibilidad de banda ancha y la creciente inversión en contenido original y localizado impulsan aún más la adopción en el mercado, especialmente en televisores inteligentes, portátiles y dispositivos móviles.

Perspectiva del mercado OTT de Asia-Pacífico

Se prevé que el mercado de transmisión libre en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta entre 2025 y 2032, impulsado por la creciente penetración de teléfonos inteligentes, planes de datos asequibles y la expansión de la conectividad de banda ancha en países como China, India y Japón. La rápida urbanización, el aumento de la renta disponible y las iniciativas gubernamentales que promueven la alfabetización digital y la infraestructura inteligente están acelerando la adopción de la transmisión libre. La región también está experimentando un crecimiento significativo en la producción de contenido regional y la oferta multilingüe, lo que amplía la base de consumidores e impulsa la interacción con la plataforma.

Perspectiva del mercado japonés Over the Top

El mercado japonés de transmisión libre (OTT) experimenta un crecimiento constante, impulsado por el ecosistema tecnológicamente avanzado del país, el internet de alta velocidad y la creciente preferencia de los consumidores por el contenido a la carta. Las plataformas OTT se integran cada vez más con televisores inteligentes, dispositivos móviles y consolas de videojuegos, ofreciendo contenido tanto de entretenimiento como educativo. El envejecimiento de la población japonesa también favorece soluciones de streaming cómodas, personalizadas y accesibles para uso residencial y comercial, lo que impulsa la demanda de servicios OTT fáciles de usar.

Perspectiva del mercado de China Over the Top

El mercado chino de transmisión libre (OTT) representó la mayor cuota de ingresos en Asia-Pacífico en 2024, impulsado por la rápida expansión del consumo de contenido digital y una población masiva que prioriza los dispositivos móviles. El creciente número de usuarios de internet, la adopción de dispositivos inteligentes y las inversiones en plataformas OTT nacionales han contribuido al crecimiento del mercado. El sólido apoyo gubernamental a la infraestructura digital, el auge del contenido de vídeo corto e interactivo, y los precios competitivos de los servicios de suscripción son factores clave que impulsan la adopción de OTT en los segmentos de medios de comunicación, educación y empresas.

Cuota de mercado superior

La industria del marketing over-the-top está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Amazon Web Services, Inc. (EE. UU.)

- Netflix (EE. UU.)

- Hulu, LLC (EE. UU.)

- Google, LLC (EE. UU.)

- Roku, Inc. (EE. UU.)

- Facebook (EE. UU.)

- Apple Inc. (EE. UU.)

- Kaltura, Inc. (EE. UU.)

- Twitter, Inc. (EE. UU.)

- Telestra (Australia)

- Rakuten, Inc. (Japón)

- Home Box Office, Inc. (EE. UU.)

- LinkedIn Corporation (EE. UU.)

- Evernote Corporation (EE. UU.)

- YouTube (EE. UU.)

- Advocado Pte. Ltd. (Singapur)

- Corporación LINE (Japón)

- Zype Inc. (EE. UU.)

- Fandango (EE. UU.)

- Dropbox (EE. UU.)

- Yahoo (EE. UU.)

- Microsoft (EE. UU.)

- Innovid (EE. UU.)

Últimos avances en el mercado global de transmisión libre

- En mayo de 2022, Mattel, Inc. anunció una alianza estratégica con HBO Max para lanzar una serie de nuevos especiales de acción real de American Girl basados en su exitosa franquicia de muñecas y libros. Se espera que esta colaboración aumente la presencia de contenido de Mattel en el mercado OTT al aprovechar la cobertura de streaming de HBO Max. El lanzamiento de especiales de alto perfil, como American Girl: Corinne Tan, fortalece la visibilidad de la marca, impulsa la participación de los suscriptores y posiciona a la compañía para acceder tanto al entretenimiento infantil como a los segmentos de streaming familiares.

- En junio de 2022, Amazon se asoció con la empresa estadounidense de entretenimiento AMC Networks para distribuir su contenido en los canales de Amazon Prime Video en India. Esta alianza permite a Amazon Prime Video ampliar su catálogo de contenido al ofrecer suscripciones a AMC+ y Acorn TV sin publicidad, lo que aumenta su atractivo en el competitivo mercado OTT. Esta alianza mejora la penetración en el mercado, atrae nuevos suscriptores y consolida la posición de Amazon como plataforma integral de streaming en India.

- En octubre de 2021, Netflix realizó su mayor adquisición al adquirir Roald Dahl Story Company para crear una gama de series animadas y otros contenidos multimedia relacionados. Esta adquisición permite a Netflix fortalecer su cartera de propiedad intelectual, ampliar su oferta de contenido en películas animadas y de acción real, televisión, videojuegos y productos de consumo, e impulsar el crecimiento de suscriptores a nivel mundial. Esta estrategia también refuerza el posicionamiento competitivo de Netflix en el segmento de OTT familiar e infantil, a la vez que diversifica sus fuentes de ingresos.

- En abril de 2021, The Walt Disney Company y Sony Pictures Entertainment anunciaron un acuerdo de licencia plurianual para los derechos de streaming y televisión en EE. UU. de los estrenos en cines de Sony Pictures. Este acuerdo permite a las plataformas de streaming de Disney, como Disney+ y Hulu, así como a sus canales tradicionales, acceder al contenido de Sony, ampliando así la biblioteca de contenido OTT de Disney. Al ofrecer una mayor variedad de películas y series, Disney refuerza la fidelización de suscriptores, impulsa la interacción con la plataforma y aumenta su cuota de mercado en el cada vez más competitivo panorama de OTT.

- En abril de 2020, Synamedia se asoció con Google Cloud para expandir su oferta de OTT como servicio. Esta colaboración permite a Synamedia ofrecer soluciones OTT escalables y de alto rendimiento con costos operativos reducidos, especialmente para deportes en vivo y contenido de alta demanda. La alianza mejora la eficiencia de la distribución de contenido, optimiza la experiencia del usuario mediante streaming de baja latencia y posiciona a Synamedia como un facilitador tecnológico líder en el mercado de infraestructura OTT.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.