Global Pancreatic Cancer Diagnostics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.00 Billion

USD

5.35 Billion

2023

2032

USD

3.00 Billion

USD

5.35 Billion

2023

2032

| 2024 –2032 | |

| USD 3.00 Billion | |

| USD 5.35 Billion | |

| % | |

|

Segmentación del mercado global de diagnóstico de cáncer de páncreas por tipo de prueba (prueba de imagen, biopsia, análisis de sangre, prueba genómica , etc.), estadio del cáncer (estadio 0, estadio I, estadio II, estadio III y estadio IV), tipo de tumor (tumores exocrinos y tumores neuroendocrinos), producto (productos instrumentales, productos de plataforma, kits y reactivos, y otros consumibles), tecnología ( hibridación fluorescente in situ , secuenciación de nueva generación, fluoroinmunoensayo, hibridación genómica comparativa, inmunohistoquímica, etc.), aplicación (cribado, diagnóstico y predicción, pronóstico e investigación), usuario final (hospitales, centros de diagnóstico, centros de investigación oncológica, institutos académicos, centros de cirugía ambulatoria, etc.), canal de distribución (licitación directa, venta minorista, etc.): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de diagnóstico del cáncer de páncreas

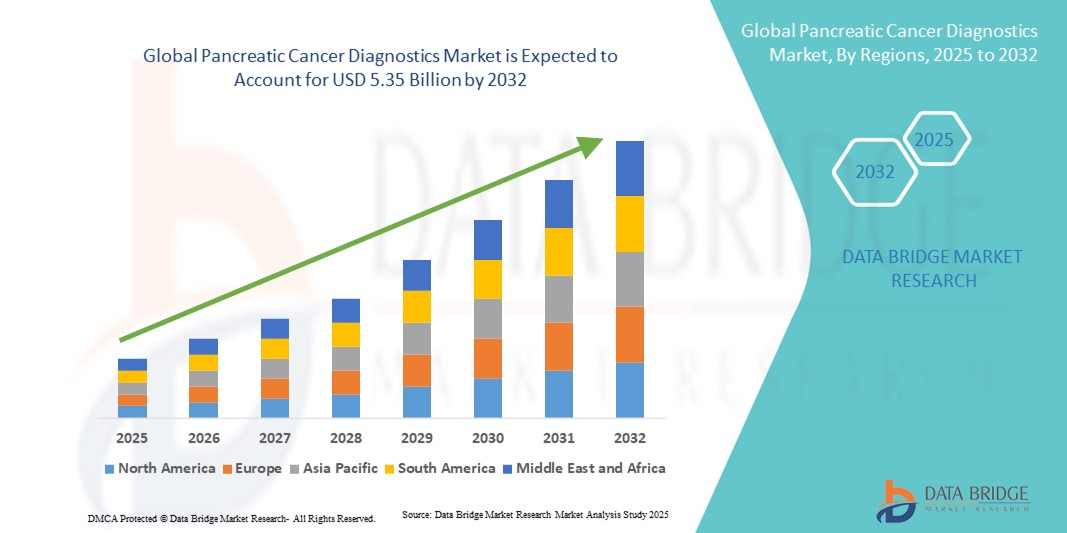

- El tamaño del mercado mundial de diagnóstico de cáncer de páncreas se valoró en USD 3.00 mil millones en 2024 y se espera que alcance los USD 5.35 mil millones para 2032 , con una CAGR del 7,50% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente adopción y el progreso tecnológico en el diagnóstico por imágenes, la investigación de biomarcadores y las pruebas moleculares, lo que conduce a una mayor digitalización y precisión en los entornos de atención médica.

- Además, la creciente demanda de soluciones precisas, mínimamente invasivas y de detección temprana del cáncer de páncreas está consolidando el diagnóstico avanzado como un componente crucial de la atención oncológica moderna. Estos factores convergentes están acelerando la adopción de soluciones de diagnóstico para el cáncer de páncreas, impulsando así significativamente el crecimiento de la industria en los próximos años.

Análisis del mercado de diagnóstico del cáncer de páncreas

- El diagnóstico del cáncer de páncreas desempeña un papel fundamental en la mejora de las tasas de supervivencia, ya que la enfermedad suele detectarse en etapas avanzadas. Los avances en imagenología, biomarcadores y diagnóstico molecular están acelerando el crecimiento del mercado.

- La creciente demanda está impulsada por la creciente incidencia mundial del cáncer de páncreas, la creciente conciencia sobre los beneficios de la detección temprana, el mayor gasto en atención médica y la adopción de tecnologías de diagnóstico innovadoras y no invasivas.

- Norteamérica dominó el mercado de diagnóstico de cáncer de páncreas, representando el 41,8 % de los ingresos en 2024, gracias a una infraestructura sanitaria avanzada, la adopción temprana de nuevos diagnósticos, sólidas actividades de I+D y políticas de reembolso favorables. Estados Unidos sigue siendo el mayor contribuyente de la región.

- Se espera que Asia-Pacífico registre el crecimiento más rápido durante el período de pronóstico en el mercado de diagnóstico de cáncer de páncreas, impulsado por la rápida urbanización, la expansión del acceso a la atención médica, el aumento de los ingresos disponibles y la creciente prevalencia del cáncer de páncreas en economías emergentes como China e India.

- Los tumores exocrinos dominaron el mercado de diagnóstico de cáncer de páncreas con una cuota de mercado del 86,2 % en 2024, ya que el adenocarcinoma ductal pancreático (ACDP), un tipo de tumor exocrino, representa la gran mayoría de los casos diagnosticados. Esta alta prevalencia se traduce directamente en una mayor demanda de una amplia gama de métodos de diagnóstico, como la imagenología, la biopsia y las pruebas moleculares.

Alcance del informe y segmentación del mercado de diagnóstico de cáncer de páncreas

|

Atributos |

Perspectivas clave del mercado del diagnóstico del cáncer de páncreas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de diagnóstico del cáncer de páncreas

Mayor comodidad mediante diagnósticos avanzados de cáncer de páncreas

- Una tendencia significativa y en auge en el mercado global del diagnóstico del cáncer de páncreas es la adopción de tecnologías de diagnóstico más avanzadas, precisas y menos invasivas. Este cambio está mejorando significativamente la comodidad del paciente, la detección temprana y los resultados generales del tratamiento de la enfermedad.

- Por ejemplo, las pruebas basadas en biopsia líquida se están adoptando cada vez más debido a su capacidad para detectar biomarcadores de cáncer en muestras de sangre. A diferencia de las biopsias de tejido tradicionales, estos métodos son mínimamente invasivos y pueden repetirse con frecuencia, lo que mejora la comodidad del paciente y permite el seguimiento en tiempo real de la progresión de la enfermedad.

- La integración de la secuenciación de nueva generación (NGS) en el diagnóstico del cáncer de páncreas permite la elaboración de perfiles genómicos completos, lo que respalda los enfoques de medicina de precisión . Esto ayuda a los médicos a identificar mutaciones específicas y a adaptar las terapias dirigidas, optimizando así las estrategias de tratamiento.

- Los avances en tecnologías de imágenes como la ecografía endoscópica (EUS), la resonancia magnética y las tomografías PET-CT están mejorando la precisión del diagnóstico, lo que permite una detección más temprana y una mejor diferenciación entre lesiones pancreáticas benignas y malignas.

- La conexión fluida entre las modalidades de diagnóstico y las plataformas de patología digital facilita el análisis centralizado de datos y las consultas remotas. Esto permite que los equipos multidisciplinarios colaboren de forma más eficaz y tomen decisiones más rápidas y basadas en la evidencia para la atención al paciente.

- Esta tendencia hacia sistemas de diagnóstico más inteligentes, precisos e integrados está transformando radicalmente las expectativas en oncología. En consecuencia, empresas como Roche Diagnostics, Thermo Fisher Scientific y Qiagen desarrollan activamente pruebas innovadoras basadas en biomarcadores y diagnósticos moleculares adaptados para la detección y el seguimiento del cáncer de páncreas.

- La demanda de soluciones de diagnóstico precisas, rápidas y amigables para el paciente está creciendo rápidamente tanto en entornos clínicos como de investigación, a medida que los proveedores de atención médica y los pacientes priorizan cada vez más la detección temprana, el tratamiento personalizado y los mejores resultados de supervivencia.

Dinámica del mercado del diagnóstico del cáncer de páncreas

Conductor

Creciente necesidad de detección temprana y avances tecnológicos

- La creciente incidencia del cáncer de páncreas en todo el mundo, junto con su alta tasa de mortalidad debido al diagnóstico en etapa tardía, es un factor importante para la mayor demanda de soluciones de diagnóstico avanzadas.

- Por ejemplo, en marzo de 2024, investigadores introdujeron plataformas innovadoras de biopsia líquida capaces de detectar ADN tumoral circulante en etapas muy tempranas, lo que ofrece el potencial de transformar los resultados clínicos de los pacientes con cáncer de páncreas. Se espera que este progreso tecnológico y las iniciativas estratégicas de las principales empresas aceleren el crecimiento de la industria del diagnóstico del cáncer de páncreas en el período previsto.

- A medida que aumenta la conciencia sobre la importancia de la detección temprana, los profesionales sanitarios priorizan métodos de prueba precisos, mínimamente invasivos y eficientes. Esto ha impulsado la adopción de modalidades de diagnóstico avanzadas, como la caracterización molecular, la secuenciación de última generación y las herramientas de imagenología asistidas por IA.

- Además, el aumento de las inversiones en medicina de precisión , investigación de biomarcadores y enfoques de diagnóstico integrados convierte estas soluciones en un componente indispensable de la atención oncológica moderna. La demanda de estas innovaciones se ve reforzada por las iniciativas gubernamentales, los ensayos clínicos y las colaboraciones entre empresas biotecnológicas e instituciones sanitarias.

- La convergencia de estos factores está impulsando significativamente la adopción de soluciones de diagnóstico del cáncer de páncreas, impulsando así un fuerte crecimiento del mercado en los próximos años.

Restricción/Desafío

Altos costos y accesibilidad limitada en las regiones en desarrollo

- A pesar de los avances, los costos relativamente altos de las pruebas de diagnóstico avanzadas del cáncer de páncreas, como la secuenciación genómica y la imagen molecular, plantean un desafío importante para una adopción más amplia.

- Estos costos a menudo actúan como una barrera en los países de ingresos bajos y medios donde los presupuestos de atención médica están restringidos y el acceso a instalaciones especializadas es limitado.

- Por ejemplo, si bien la secuenciación de próxima generación ha demostrado ser enormemente prometedora en la identificación de mutaciones genéticas vinculadas al cáncer de páncreas, la infraestructura y la experiencia especializada necesarias para dichas pruebas siguen sin estar disponibles en muchas regiones.

- Esto limita la adopción generalizada de diagnósticos de vanguardia y contribuye a las disparidades en los resultados de los pacientes.

- Otra preocupación es la falta de protocolos de detección estandarizados para el cáncer de páncreas en etapa temprana. Dado que los síntomas suelen estar ausentes hasta etapas avanzadas, muchos pacientes son diagnosticados demasiado tarde, lo que pone de relieve la urgente necesidad de programas de detección más accesibles y asequibles.

- Abordar estos desafíos mediante estrategias de reducción de costos, ampliar la cobertura de seguros, aumentar la financiación gubernamental e invertir en herramientas de diagnóstico portátiles o en el punto de atención será esencial para garantizar un acceso equitativo.

- Es probable que las empresas que se centran en el desarrollo de soluciones de diagnóstico asequibles y las asociaciones con organizaciones de salud pública desempeñen un papel clave en la superación de estas barreras.

Alcance del mercado del diagnóstico del cáncer de páncreas

El mercado de diagnóstico de cáncer de páncreas está segmentado según el tipo de prueba, la etapa del cáncer, el tipo de tumor, el producto, la tecnología, la aplicación, el usuario final y el canal de distribución.

- Por tipo de prueba

Según el tipo de prueba, el mercado de diagnóstico del cáncer de páncreas se segmenta en pruebas de imagen, biopsias, análisis de sangre, pruebas genómicas y otras. El segmento de pruebas de imagen dominó la mayor cuota de mercado en ingresos, con un 39,5% en 2024, principalmente porque la imagen desempeña un papel fundamental en todas las etapas de la detección, estadificación y seguimiento del cáncer de páncreas. Las tecnologías de imagen avanzadas, como las tomografías computarizadas, las resonancias magnéticas, las tomografías PET y las ecografías endoscópicas, suelen ser la primera línea de evaluación diagnóstica cuando aparecen síntomas como ictericia o dolor abdominal. La capacidad de las pruebas de imagen para detectar el tamaño del tumor, la diseminación local y la afectación de los vasos sanguíneos cercanos las hace indispensables para la planificación del tratamiento. Además, las mejoras en los agentes de contraste, la integración de algoritmos de IA para una mejor interpretación y la mayor disponibilidad en los sistemas sanitarios, tanto desarrollados como emergentes, siguen fortaleciendo su cuota de mercado. El aumento de las inversiones en infraestructura de imagenología hospitalaria, sumado a la creciente demanda de opciones de diagnóstico no invasivas, amplifica aún más este dominio a nivel mundial.

Por otro lado, se proyecta que el segmento de pruebas genómicas se expandirá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,5 %, entre 2025 y 2032, a medida que el perfil genómico se convierte en un pilar de la oncología de precisión. Las pruebas genómicas permiten a los médicos identificar mutaciones accionables como BRCA1/2, KRAS y PALB2, que son cruciales para determinar la elegibilidad para terapias dirigidas o inmunoterapia. Este tipo de prueba ha cobrado impulso porque no solo facilita un diagnóstico preciso, sino que también guía enfoques de tratamiento personalizados a largo plazo, mejorando las probabilidades de supervivencia del paciente. La creciente adopción de la secuenciación de nueva generación (NGS), junto con la disminución de los costos de las pruebas genéticas, está haciendo que el diagnóstico genómico sea más accesible en hospitales y laboratorios de diagnóstico. Además, el mayor enfoque de las compañías farmacéuticas en el desarrollo de diagnósticos complementarios y el fomento de los ensayos basados en biomarcadores por parte de los organismos reguladores están acelerando la demanda de pruebas genómicas, especialmente en Norteamérica y Europa.

- Por etapa del cáncer

Según el estadio del cáncer, el mercado de diagnóstico del cáncer de páncreas se segmenta en Estadio 0, Estadio I, Estadio II, Estadio III y Estadio IV. El segmento de Estadio II dominó el mercado con la mayor participación del 32,0% en 2024, ya que es la etapa en la que se diagnostica a la mayoría de los pacientes debido a la aparición de síntomas más evidentes. En el Estadio II, el cáncer de páncreas generalmente se ha propagado a los ganglios linfáticos cercanos, pero aún puede ser resecable quirúrgicamente, lo que hace que las pruebas diagnósticas sean esenciales para evaluar la operabilidad y planificar las estrategias terapéuticas. Las modalidades de imagen, combinadas con biopsias de tejido y evaluaciones de biomarcadores, se emplean rutinariamente en esta etapa para evaluar la extensión de la enfermedad. La creciente concienciación entre los pacientes, el uso más amplio de programas de detección de la salud y los avances en la precisión de las imágenes han aumentado las tasas de detección en esta etapa. Además, los profesionales de la salud enfatizan las pruebas diagnósticas agresivas en el Estadio II porque la intervención temprana puede prolongar significativamente los resultados de supervivencia en comparación con la detección en etapa tardía.

Sin embargo, se proyecta que la etapa 0 registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,0 %, entre 2025 y 2032, a medida que los sistemas de salud globales priorizan la oncología preventiva y la detección temprana del cáncer. Si bien los casos en etapa 0 son poco frecuentes y a menudo se identifican incidentalmente durante las pruebas genéticas o la vigilancia de grupos de alto riesgo, los avances en la investigación de biomarcadores y la biopsia líquida hacen cada vez más posible la detección temprana. El creciente uso del asesoramiento genético para familias con síndromes hereditarios de cáncer de páncreas, junto con los programas preventivos financiados por el gobierno, está contribuyendo a la expansión de este segmento. La detección temprana también se beneficia de la mejora de los análisis de biomarcadores sanguíneos, capaces de identificar el ADN tumoral circulante. Estas innovaciones, junto con las herramientas de predicción de riesgos basadas en IA, hacen de la detección en etapa 0 un área prometedora y en rápida evolución dentro del panorama del diagnóstico.

- Por tipo de tumor

Según el tipo de tumor, el mercado de diagnóstico de cáncer de páncreas se segmenta en tumores exocrinos y tumores neuroendocrinos. Los tumores exocrinos representaron la mayor cuota de mercado, con un 86,2 %, en 2024, ya que el adenocarcinoma ductal pancreático (ACDP), un tipo de tumor exocrino, representa la gran mayoría de los casos diagnosticados. Esta alta prevalencia se traduce directamente en una mayor demanda de una amplia gama de métodos de diagnóstico, como imágenes, biopsias y pruebas moleculares. Dado que los tumores exocrinos suelen progresar agresivamente y a menudo se diagnostican en estadios avanzados, existe una gran dependencia de los enfoques de diagnóstico multimodales para confirmar la enfermedad, estadificarla con precisión y evaluar las opciones de tratamiento. Hospitales y centros oncológicos de todo el mundo destinan importantes recursos al diagnóstico de tumores exocrinos debido a su alta incidencia, bajas tasas de supervivencia y la urgente necesidad de pruebas exhaustivas. Además, los ensayos clínicos en curso, la mayor cobertura de seguros para procedimientos de imágenes y biopsias, y la sólida financiación para la investigación del cáncer de páncreas garantizan que los tumores exocrinos seguirán siendo el enfoque diagnóstico dominante.

En cambio, se prevé que los tumores neuroendocrinos crezcan a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,4 %, entre 2025 y 2032, a medida que la mayor concienciación clínica y las mejores modalidades de diagnóstico permiten una identificación más frecuente de estos cánceres poco frecuentes. A diferencia de los tumores exocrinos, los tumores neuroendocrinos suelen presentarse de forma más indolente, lo que históricamente ha provocado un infradiagnóstico. Sin embargo, las técnicas de imagen modernas, como la PET/TC con Ga-68 DOTATATE, combinadas con los avances en las pruebas de biomarcadores, permiten una identificación más temprana y precisa de estos casos. El creciente uso de la imagenología del receptor de somatostatina y los ensayos moleculares de última generación están ampliando la precisión diagnóstica. Además, las compañías farmacéuticas invierten cada vez más en terapias para tumores neuroendocrinos, lo que indirectamente impulsa la demanda de diagnóstico. Si bien aún representa un segmento más pequeño en términos de volumen, el diagnóstico de tumores neuroendocrinos está cobrando importancia de forma constante debido a los mejores resultados de supervivencia y al aumento de la prevalencia tanto en los mercados desarrollados como en los emergentes.

- Por producto

En cuanto al producto, el mercado de diagnóstico del cáncer de páncreas se segmenta en productos instrumentales, productos basados en plataformas, kits y reactivos, y otros consumibles. Los productos instrumentales dominaron el mercado con la mayor cuota de mercado, un 41,8%, en 2024, gracias al uso generalizado de equipos de diagnóstico como escáneres de resonancia magnética, escáneres de tomografía computarizada, escáneres PET y ecógrafos endoscópicos. Estos instrumentos constituyen la base de la detección, estadificación y monitorización del cáncer de páncreas, y las instituciones sanitarias de todo el mundo siguen invirtiendo considerablemente en ellos. El aumento de la financiación pública para infraestructuras de diagnóstico del cáncer, sumado al aumento de los presupuestos hospitalarios dedicados a la atención oncológica, está impulsando aún más el dominio de este segmento. La continua integración de la inteligencia artificial en los instrumentos de diagnóstico por imagen, que permite una detección más precisa de lesiones pequeñas y metástasis, también ha incrementado la demanda de máquinas avanzadas. Además, la expansión de los centros de diagnóstico por imagen en las economías emergentes garantiza un crecimiento constante de los productos instrumentales.

Sin embargo, se proyecta que los kits y reactivos experimenten la CAGR más rápida del 12,7% entre 2025 y 2032, a medida que la biopsia líquida y las pruebas de biomarcadores en sangre ganen una adopción clínica más amplia. Los kits de diagnóstico diseñados para detectar CA19-9, ADN tumoral circulante y otros biomarcadores son cada vez más importantes tanto para el cribado de poblaciones de alto riesgo como para el seguimiento de la respuesta al tratamiento. Su asequibilidad, facilidad de uso en laboratorios y capacidad para proporcionar resultados rápidos los hacen atractivos tanto para centros de diagnóstico más pequeños como para grandes hospitales. Además, las asociaciones entre empresas de biotecnología y organizaciones de investigación están acelerando el desarrollo de nuevos kits de ensayo que pueden detectar múltiples biomarcadores simultáneamente, impulsando su adopción. La creciente demanda de opciones de diagnóstico mínimamente invasivas, junto con la expansión de los laboratorios de diagnóstico molecular a nivel mundial, posiciona a los kits y reactivos como una de las categorías de crecimiento más prometedoras.

- Por tecnología

En términos de tecnología, el mercado de diagnóstico del cáncer de páncreas se segmenta en hibridación in situ fluorescente (FISH), secuenciación de nueva generación (NGS), reacción en cadena de la polimerasa (PCR) e inmunohistoquímica (IHQ), entre otras técnicas. El segmento de hibridación in situ fluorescente (FISH) obtuvo la mayor participación en los ingresos del mercado, con un 34,2 % en 2024, gracias a su reconocida función en la detección de anomalías cromosómicas y marcadores genéticos vinculados a la progresión del cáncer de páncreas. La FISH permite la visualización precisa de cambios genéticos específicos en muestras tumorales, lo que proporciona a los oncólogos información crucial para confirmar diagnósticos y orientar estrategias de tratamiento. Hospitales y centros oncológicos especializados han confiado durante mucho tiempo en la FISH debido a su alta precisión, lo que la convierte en una herramienta estándar de diagnóstico molecular en oncología. Además, la creciente demanda de diagnósticos complementarios y el desarrollo de fármacos basados en biomarcadores refuerza el dominio continuo de esta tecnología.

Se espera que el segmento de secuenciación de nueva generación (NGS) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 14,0 %, entre 2025 y 2032, lo que refleja la transición general de la industria hacia la medicina de precisión. La NGS permite el análisis simultáneo de múltiples genes y biomarcadores, lo que proporciona un perfil genético completo del tumor. Esto es especialmente importante en el cáncer de páncreas, donde mutaciones accionables como KRAS, BRCA y PALB2 influyen significativamente en las decisiones de tratamiento. La disminución del coste de la secuenciación, la mejora de los plazos de entrega y la ampliación de la cobertura de reembolso en los mercados desarrollados están impulsando su adopción. Además, las colaboraciones entre empresas de diagnóstico y farmacéuticas para desarrollar conjuntamente terapias dirigidas con diagnósticos complementarios basados en NGS están acelerando el crecimiento. La capacidad de la NGS para guiar regímenes de tratamiento personalizados y mejorar los resultados de supervivencia de los pacientes la convierte en una de las tecnologías más disruptivas en el diagnóstico del cáncer de páncreas.

- Por aplicación

Según la aplicación, el mercado de diagnóstico de cáncer de páncreas se segmenta en hospitales, centros de diagnóstico, institutos académicos y de investigación, entre otros. El segmento hospitalario representó la mayor cuota de mercado en ingresos, con un 45,6%, en 2024, ya que los hospitales siguen siendo el principal punto de atención para el diagnóstico, tratamiento y seguimiento del cáncer. La integración de modalidades avanzadas de imagenología, laboratorios de patología quirúrgica e instalaciones de pruebas genómicas en los hospitales garantiza una gestión integral del paciente. Los hospitales también se benefician de sólidos recursos financieros, financiación gubernamental y la capacidad de ofrecer atención oncológica multidisciplinaria, lo que los convierte en los principales usuarios de tecnologías de diagnóstico. Además, la creciente prevalencia de casos de cáncer de páncreas en todo el mundo y el aumento de las derivaciones de pacientes a hospitales de tercer nivel impulsan el crecimiento de este segmento.

Se proyecta que los institutos académicos y de investigación crecerán a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,8 %, entre 2025 y 2032, ya que estos centros desempeñan un papel fundamental en el avance de la innovación diagnóstica. Las organizaciones de investigación están a la vanguardia del desarrollo de nuevos biomarcadores, ensayos de biopsia líquida y herramientas de diagnóstico basadas en IA que pueden detectar el cáncer de páncreas de forma más temprana y precisa. El aumento de las subvenciones gubernamentales y la financiación privada para la investigación del cáncer está impulsando la expansión de los estudios de diagnóstico y los ensayos clínicos. Además, las colaboraciones entre universidades, empresas emergentes de biotecnología y compañías farmacéuticas están fomentando la rápida traducción de los descubrimientos de laboratorio a productos de diagnóstico disponibles comercialmente. La expansión de los programas de investigación en medicina de precisión en América del Norte, Europa y Asia-Pacífico también destaca la creciente importancia de este segmento para definir el futuro del diagnóstico del cáncer de páncreas.

- Por el usuario final

En función del usuario final, el mercado de diagnóstico de cáncer de páncreas se segmenta en hospitales y clínicas, laboratorios de diagnóstico, centros de investigación oncológica y otros. Este segmento captó la mayor cuota de mercado en ingresos, con un 49,0%, en 2024, debido a que la mayoría de los pacientes con cáncer de páncreas acuden inicialmente a hospitales o son derivados a ellos para una evaluación diagnóstica avanzada. Los hospitales y clínicas están equipados con herramientas de diagnóstico integrales, desde sistemas de imagenología hasta centros de biopsia, lo que les permite ofrecer flujos de trabajo de diagnóstico rápidos e integrados. También se benefician de las iniciativas gubernamentales que financian la infraestructura para la atención oncológica, especialmente en regiones desarrolladas como Norteamérica y Europa. Además, la creciente incidencia mundial del cáncer de páncreas está impulsando la realización de más pruebas diagnósticas en entornos hospitalarios, lo que refuerza su liderazgo en el mercado.

Se proyecta que los laboratorios de diagnóstico registren la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,2 %, entre 2025 y 2032, ya que desempeñan un papel fundamental en el procesamiento de análisis de sangre, la elaboración de perfiles genómicos y los ensayos avanzados de biomarcadores. Con la creciente adopción de las tecnologías de biopsia líquida y NGS, los laboratorios de diagnóstico especializados se están convirtiendo en socios esenciales para los oncólogos. Muchos laboratorios de diagnóstico también colaboran con empresas farmacéuticas para desarrollar diagnósticos complementarios, lo que genera fuentes de ingresos adicionales. Su capacidad para gestionar grandes volúmenes de muestras de pacientes con alta eficiencia, sumada a la creciente externalización de pruebas por parte de hospitales y clínicas más pequeños, ha hecho que los laboratorios de diagnóstico sean cada vez más indispensables. La expansión de las redes de laboratorios en las economías emergentes, sumada al mayor gasto en atención médica, refuerza aún más esta trayectoria de crecimiento.

- Por canal de distribución

Según el canal de distribución, el mercado de diagnóstico de cáncer de páncreas se segmenta en licitaciones directas, ventas minoristas y ventas en línea. El segmento de licitaciones directas representó la mayor participación, con un 52,3 %, en 2024, debido principalmente a la adquisición a gran escala de instrumentos, consumibles y kits de diagnóstico por parte de hospitales, centros de diagnóstico e instituciones gubernamentales. Las compras a gran escala mediante licitaciones garantizan la rentabilidad, el suministro oportuno y la optimización de los procesos de adquisición para los proveedores de atención médica. Los gobiernos y las grandes redes hospitalarias suelen preferir este canal, ya que garantiza el cumplimiento de la normativa y ofrece estructuras de precios favorables. Los acuerdos de licitación directa también fomentan las colaboraciones a largo plazo entre los fabricantes de productos de diagnóstico y los sistemas de atención médica, asegurando una demanda estable y un suministro constante.

Mientras tanto, se proyecta que las ventas en línea se expandan a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,5 %, entre 2025 y 2032, impulsada por la creciente digitalización de los sistemas de adquisición de servicios de salud y la creciente preferencia por plataformas de compra convenientes. Los laboratorios de diagnóstico y los proveedores de servicios de salud más pequeños recurren cada vez más a los canales en línea para adquirir reactivos, kits de prueba e instrumental de pequeña escala debido a las opciones de entrega más rápidas y la transparencia en los precios. Han surgido plataformas de comercio electrónico especializadas en suministros médicos, lo que facilita a los interesados en el diagnóstico el acceso a una amplia gama de productos sin necesidad de extensas negociaciones de adquisición. La pandemia de COVID-19 aceleró aún más la adopción de la adquisición digital en el sector salud, creando una tendencia duradera. Además, la creciente presencia de empresas globales de diagnóstico en plataformas B2B en línea garantiza que incluso las instituciones en regiones remotas puedan obtener productos de diagnóstico de alta calidad.

Análisis regional del mercado de diagnóstico de cáncer de páncreas

- América del Norte dominó el mercado de diagnóstico de cáncer de páncreas con la mayor participación en los ingresos del 41,8 % en 2024, respaldada por una infraestructura de atención médica avanzada, la adopción temprana de nuevos diagnósticos, sólidas actividades de I+D y políticas de reembolso favorables.

- La región continúa liderando la integración de la medicina de precisión y la secuenciación de próxima generación en la atención oncológica, lo que refleja una gran conciencia entre los pacientes y los profesionales de la salud sobre la importancia de la detección temprana.

- Este liderazgo se ve reforzado por importantes inversiones en investigación clínica, la presencia de importantes empresas de diagnóstico y las iniciativas gubernamentales que priorizan los programas de detección del cáncer. El creciente uso de imágenes basadas en IA y análisis de sangre basados en biomarcadores destaca la posición de Norteamérica como líder mundial en el diagnóstico del cáncer de páncreas.

Perspectivas del mercado estadounidense de diagnóstico de cáncer de páncreas

El mercado estadounidense de diagnóstico de cáncer de páncreas captó la mayor participación en los ingresos de Norteamérica en 2024, impulsado principalmente por su sólido ecosistema sanitario y la alta demanda de soluciones diagnósticas innovadoras. El fuerte énfasis del país en la detección temprana del cáncer, sumado a la amplia cobertura de seguros para pruebas avanzadas, está impulsando su adopción en hospitales, centros de diagnóstico e instituciones de investigación. Los rápidos avances tecnológicos, como las biopsias líquidas y las pruebas genómicas, se están implementando ampliamente en la práctica clínica, lo que posiciona a EE. UU. como el mercado más lucrativo de la región. Además, las colaboraciones entre empresas biotecnológicas y centros de investigación académica están acelerando la introducción de nuevos ensayos diagnósticos.

Perspectivas del mercado europeo de diagnóstico del cáncer de páncreas

Se proyecta que el mercado europeo de diagnóstico de cáncer de páncreas se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por el aumento de las tasas de incidencia de cáncer y el mayor apoyo gubernamental a los programas de cribado. Las crecientes inversiones en diagnóstico molecular y medicina personalizada están impulsando su adopción en toda la región. Además, los marcos regulatorios que priorizan la detección temprana y una mejor evolución de los pacientes contribuyen a la expansión del mercado. La disponibilidad de centros especializados en atención oncológica y el enfoque europeo en la innovación sanitaria basada en la investigación garantizan un crecimiento constante tanto en mercados desarrollados como Alemania y el Reino Unido, como en las economías emergentes de Europa del Este.

Análisis del mercado de diagnóstico de cáncer de páncreas en el Reino Unido

Se prevé que el mercado británico de diagnóstico de cáncer de páncreas crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por las iniciativas gubernamentales de atención oncológica, como el Plan a Largo Plazo del NHS, que prioriza el diagnóstico precoz y la mejora de las tasas de supervivencia. La creciente adopción de métodos de diagnóstico no invasivos, sumada a una sólida producción de investigación académica y a la colaboración con empresas de diagnóstico, está fortaleciendo la posición del país en el mercado europeo. Además, se espera que la creciente concienciación de los pacientes sobre la detección precoz del cáncer y la expansión de los ensayos clínicos para la validación de biomarcadores impulsen aún más el crecimiento.

Análisis del mercado alemán de diagnóstico de cáncer de páncreas

Se espera que el mercado alemán de diagnóstico de cáncer de páncreas se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, gracias a la sólida infraestructura sanitaria del país, los laboratorios de diagnóstico consolidados y la creciente preferencia por las pruebas moleculares avanzadas. El énfasis de Alemania en la innovación y la adopción de la medicina de precisión está acelerando la adopción de la biopsia líquida y la secuenciación de nueva generación para el diagnóstico de cáncer de páncreas. La inversión sostenida del país en I+D y su participación activa en iniciativas de investigación del cáncer a nivel de la UE impulsan aún más el crecimiento del mercado.

Perspectivas del mercado de diagnóstico de cáncer de páncreas en Asia-Pacífico

Se prevé que el mercado de diagnóstico de cáncer de páncreas en Asia-Pacífico crezca a su tasa de crecimiento anual compuesto (TCAC) más alta entre 2025 y 2032, impulsado por la rápida urbanización, la expansión del acceso a la atención médica, el aumento de la renta disponible y la creciente prevalencia del cáncer de páncreas en economías emergentes como China e India. El aumento de la inversión pública en infraestructura sanitaria, junto con el desarrollo de programas de concienciación y la expansión de los laboratorios de diagnóstico, son factores clave para el crecimiento regional. Además, se espera que el surgimiento de Asia-Pacífico como centro de investigación clínica y soluciones de diagnóstico asequibles facilite el acceso al diagnóstico avanzado de cáncer de páncreas a una población más amplia.

Análisis del mercado japonés de diagnóstico de cáncer de páncreas

El mercado japonés de diagnóstico de cáncer de páncreas está cobrando impulso gracias a su sistema de salud tecnológicamente avanzado, la rápida urbanización y la alta concienciación de los pacientes sobre la detección temprana del cáncer. El fuerte enfoque del país en la innovación y la integración del diagnóstico molecular avanzado en la atención médica general está acelerando el crecimiento del mercado. Además, el envejecimiento de la población japonesa impulsa la demanda de soluciones de detección temprana, lo que garantiza la adopción constante de métodos de diagnóstico basados en imágenes y biomarcadores en hospitales e institutos de investigación.

Análisis del mercado de diagnóstico de cáncer de páncreas en China

El mercado chino de diagnóstico de cáncer de páncreas representó la mayor participación en los ingresos de Asia-Pacífico en 2024, impulsado por el crecimiento de la clase media, la rápida urbanización y el aumento de la inversión en salud. El país está experimentando una creciente adopción de diagnósticos moleculares y técnicas de biopsia líquida, respaldadas por iniciativas gubernamentales como "China Saludable 2030", que priorizan la detección temprana del cáncer. La sólida capacidad de fabricación nacional, sumada a las alianzas internacionales, está haciendo que las soluciones de diagnóstico avanzadas sean más asequibles y estén ampliamente disponibles, impulsando aún más el crecimiento del mercado.

Cuota de mercado del diagnóstico del cáncer de páncreas

La industria del diagnóstico del cáncer de páncreas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Siemens Healthineers AG (Alemania)

- Koninklijke Philips NV (Países Bajos)

- FUJIFILM Corporation (Japón)

- GRAIL, Inc. (EE. UU.)

- Labcorp (EE. UU.)

- DiaSource (Bélgica)

- Abbott (EE. UU.)

- Agilent Technologies, Inc. (EE. UU.)

- Lee Biosolutions, Inc. (EE. UU.)

- MP BIOMEDICALS (EE. UU.)

- Solución científica Setia (India)

- Boditech Med Inc. (Corea del Sur)

- AccuBioTech Co., Ltd. (China)

- Thermo Fisher Scientific (EE. UU.)

- Creative Biolabs (EE. UU.)

- Myriad Genetics, Inc. (EE. UU.)

- BD (EE. UU.)

- Canon Medical Systems Corporation (Japón)

- QIAGEN (Países Bajos)

- Meridian Life Science, Inc. (EE. UU.)

- CTK Biotech, Inc. (EE. UU.)

Últimos avances en el mercado mundial de diagnóstico del cáncer de páncreas

- En octubre de 2021, Biological Dynamics anunció que su prueba de biopsia líquida Exo-PDAC para la detección temprana del adenocarcinoma ductal pancreático recibió la designación de dispositivo innovador de la FDA, lo que marca un hito significativo en el avance de las soluciones de detección temprana no invasivas.

- En noviembre de 2023, un estudio publicado en Nature Medicine presentó PANDA, un sistema de aprendizaje profundo capaz de detectar el cáncer de páncreas en tomografías computarizadas sin contraste con alta precisión, lo que demuestra el potencial de la inteligencia artificial para respaldar la detección oportunista a gran escala.

- En febrero de 2024, investigadores de UCLA Health desarrollaron un modelo de inteligencia artificial que identificó tumores pancreáticos en tomografías computarizadas hasta tres años antes que el diagnóstico clínico tradicional, con una tasa de precisión de casi el 87%, lo que subraya el papel transformador de la IA en la detección temprana.

- En abril de 2024, los datos clínicos presentados en la reunión anual de la Asociación Estadounidense para la Investigación del Cáncer (AACR) revelaron que una biopsia líquida basada en exosomas, cuando se combinó con CA 19-9, pudo detectar el 97 % de los cánceres de páncreas en estadio I-II, lo que refuerza la promesa de las biopsias líquidas en la detección en etapa temprana.

- En mayo de 2024, el Instituto Nacional del Cáncer de EE. UU. informó los resultados de un gran estudio que demostraba que una prueba de sangre de biopsia líquida detectaba con precisión el cáncer de páncreas en etapa temprana, lo que validó aún más el potencial clínico de los diagnósticos basados en la sangre.

- En octubre de 2024, GRAIL publicó los resultados iniciales de su estudio REFLECTION en el mundo real sobre la prueba de detección temprana de múltiples cánceres de Galleri, que incluye el cáncer de páncreas entre los tipos detectados, mostrando una alta especificidad y una fuerte precisión del origen de la señal del cáncer.

- En diciembre de 2024, la Red de Acción contra el Cáncer de Páncreas (PanCAN) destacó los principales avances en investigación logrados en 2024, incluido un uso más amplio de las pruebas de biomarcadores y avances en los enfoques de diagnóstico, lo que subraya el creciente impulso en el campo.

- En febrero de 2025, la Universidad de Ciencias y Salud de Oregón presentó PAC-MANN, una nueva prueba de sangre que detectaba el cáncer de páncreas en etapa temprana con aproximadamente un 85% de precisión, con resultados publicados en Science Translational Medicine, proporcionando

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.