Global Para Virtualization Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

9.46 Billion

USD

15.32 Billion

2025

2033

USD

9.46 Billion

USD

15.32 Billion

2025

2033

| 2026 –2033 | |

| USD 9.46 Billion | |

| USD 15.32 Billion | |

| % | |

|

Segmentación del mercado global de paravirtualización por implementación (local y en la nube), tamaño de la organización (pymes y grandes empresas), aplicación (BFSI, telecomunicaciones y TI, atención médica, transporte y logística, BFSI y otros): tendencias de la industria y pronóstico hasta 2033

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de paravirtualización?

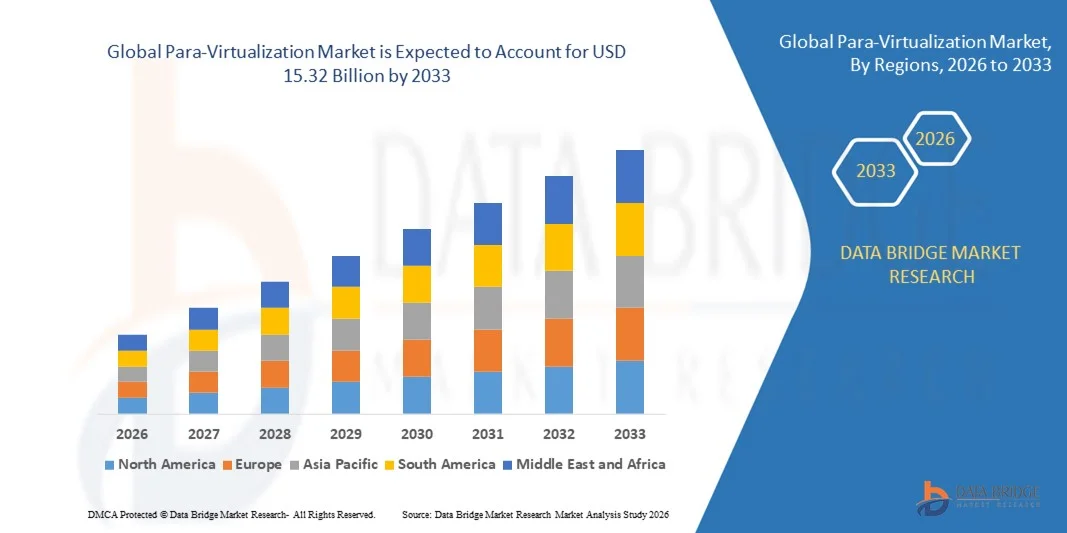

- El tamaño del mercado global de paravirtualización se valoró en USD 9.46 mil millones en 2025 y se espera que alcance los USD 15.32 mil millones para 2033 , con una CAGR del 6,20% durante el período de pronóstico.

- La creciente adopción de la computación en la nube, la creciente demanda de virtualización eficiente de servidores, la creciente implementación de infraestructura basada en hipervisor, la expansión de las estrategias de consolidación de centros de datos y el fuerte enfoque en la optimización de la carga de trabajo y la utilización rentable de los recursos de TI son algunos de los factores principales y vitales que se espera que aumenten el crecimiento del mercado de paravirtualización.

¿Cuáles son las principales conclusiones del mercado de paravirtualización?

- La rápida transformación digital en las empresas, la creciente dependencia de las máquinas virtuales para la computación escalable y el aumento de las inversiones en entornos híbridos y multicloud están creando importantes oportunidades de crecimiento para el mercado de la paravirtualización.

- Las preocupaciones de seguridad, las complejidades de integración con la infraestructura de TI heredada, la sobrecarga de rendimiento en ciertas cargas de trabajo y la escasez de profesionales de virtualización capacitados son factores clave que limitan el crecimiento del mercado de paravirtualización.

- Asia-Pacífico dominó el mercado de paravirtualización con una participación de ingresos del 41,8 % en 2025, impulsada por la rápida expansión de la infraestructura en la nube, el aumento de las inversiones en centros de datos, las sólidas iniciativas de transformación digital empresarial y la creciente adopción de tecnologías de virtualización en China, Japón, India, Corea del Sur y el Sudeste Asiático.

- Se proyecta que América del Norte registrará la CAGR más rápida del 9,12 % entre 2026 y 2033, respaldada por una rápida adopción de la nube nativa, una fuerte presencia de proveedores líderes de virtualización y una modernización continua de la infraestructura de TI empresarial en los EE. UU. y Canadá.

- El segmento local dominó el mercado con una participación del 55,3 % en 2025, ya que las grandes empresas y las industrias reguladas continúan confiando en una infraestructura de virtualización administrada internamente para un mejor control de datos, cumplimiento de seguridad y optimización personalizada de la carga de trabajo.

Alcance del informe y segmentación del mercado de paravirtualización

|

Atributos |

Perspectivas clave del mercado de la paravirtualización |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de paravirtualización?

Cambio creciente hacia soluciones de paravirtualización nativas de la nube, ligeras y optimizadas para hipervisores

- El mercado de paravirtualización está siendo testigo de una fuerte adopción de soluciones de virtualización livianas y que reconocen el kernel, diseñadas para mejorar la eficiencia de la carga de trabajo, reducir la sobrecarga y mejorar el rendimiento en entornos de nube y centro de datos.

- Los proveedores están introduciendo plataformas optimizadas para hipervisor con gestión de memoria mejorada, procesamiento de E/S más rápido, integración de contenedores y compatibilidad con herramientas de orquestación modernas como Kubernetes y OpenStack.

- La creciente demanda de máquinas virtuales escalables, rentables y de alto rendimiento está impulsando su adopción en empresas, operadores de telecomunicaciones, proveedores de servicios administrados y plataformas de nube a hiperescala.

- Por ejemplo, empresas como VMware, Microsoft, Red Hat y Oracle están mejorando sus pilas de virtualización con controladores paravirtuales mejorados, equilibrio de carga de trabajo avanzado y capacidades de gestión de nube híbrida.

- La creciente necesidad de procesamiento en tiempo real, redes de baja latencia y utilización optimizada de la CPU está acelerando el cambio hacia entornos paravirtualizados.

- A medida que las empresas modernizan su infraestructura de TI y migran hacia ecosistemas multicloud, las paravirtualizaciones seguirán siendo fundamentales para la asignación eficiente de recursos y la optimización de la carga de trabajo.

¿Cuáles son los impulsores clave del mercado de paravirtualización?

- La creciente demanda de una consolidación eficiente de servidores, una menor dependencia del hardware y una mejor utilización del centro de datos está impulsando la adopción de tecnologías de paravirtualización.

- Por ejemplo, en 2025, los principales proveedores como VMware, Red Hat y Microsoft ampliaron el soporte para controladores paravirtuales avanzados e hipervisores con rendimiento mejorado en plataformas empresariales y de nube.

- La creciente adopción de la nube híbrida, la computación de borde, las cargas de trabajo de IA y las aplicaciones SaaS empresariales está impulsando la demanda de infraestructura de virtualización escalable en Estados Unidos, Europa y Asia-Pacífico.

- Los avances en las extensiones de virtualización de procesadores, la optimización de la memoria y las redes definidas por software han fortalecido el rendimiento y la flexibilidad operativa.

- El creciente enfoque en la optimización de costos, la recuperación ante desastres y la planificación de la continuidad del negocio está creando una demanda sostenida de entornos de TI virtualizados.

- Con el respaldo de inversiones continuas en transformación digital, estrategias de migración a la nube y centros de datos a gran escala, se espera que el mercado de paravirtualización sea testigo de un crecimiento constante a largo plazo.

¿Qué factor está obstaculizando el crecimiento del mercado de la paravirtualización?

- Los altos costos de implementación y licencia asociados con las plataformas de virtualización de nivel empresarial limitan su adopción entre las pequeñas y medianas empresas.

- Por ejemplo, durante 2024-2025, el aumento de los modelos de precios de suscripción y los cambios en las estructuras de licencias de virtualización aumentaron el gasto operativo de varias empresas.

- La complejidad de integrar la paravirtualización con la infraestructura heredada y garantizar la seguridad en las cargas de trabajo virtuales requiere profesionales de TI capacitados.

- Las preocupaciones sobre las vulnerabilidades del hipervisor, las violaciones de datos y los requisitos de cumplimiento pueden retrasar la adopción en las industrias reguladas.

- La competencia de las tecnologías de contenedorización y los modelos de computación sin servidor crea presión sobre los precios y cambia las preferencias empresariales.

- Para abordar estos desafíos, las empresas se están centrando en modelos de precios flexibles, marcos de seguridad mejorados, herramientas de gestión impulsadas por la automatización y una integración más profunda de la nube para fortalecer la adopción global de paravirtualizaciones.

¿Cómo está segmentado el mercado de la paravirtualización?

El mercado está segmentado en función de la implementación, el tamaño de la organización y la aplicación .

- Por Despliegue

Según la implementación, el mercado de paravirtualización se segmenta en local y en la nube. El segmento local dominó el mercado con una participación del 55,3 % en 2025, ya que las grandes empresas y los sectores regulados siguen confiando en infraestructuras de virtualización gestionadas internamente para un mejor control de datos, cumplimiento normativo en materia de seguridad y optimización personalizada de las cargas de trabajo. Las organizaciones que operan en los sectores financiero, gubernamental y sanitario prefieren entornos paravirtualizados locales para mantener políticas de gobernanza estrictas, minimizar la latencia y garantizar la integración con los sistemas de TI heredados. Las fuertes inversiones en centros de datos privados e infraestructura basada en hipervisores consolidan aún más el liderazgo en el segmento.

Se espera que el segmento de la nube crezca a la CAGR más rápida entre 2026 y 2033, impulsado por la creciente adopción de estrategias de nube híbrida, la demanda de computación escalable, modelos de menor gasto de capital y la creciente dependencia de los proveedores de servicios de nube a hiperescala.

- Por tamaño de la organización

Según el tamaño de la organización, el mercado se segmenta en pymes y grandes empresas. El segmento de grandes empresas dominó el mercado con una participación del 62,7 % en 2025, gracias a importantes presupuestos de TI, operaciones de centros de datos a gran escala y una amplia implementación de virtualización en múltiples unidades de negocio. Estas organizaciones aprovechan la paravirtualización para mejorar la eficiencia de las cargas de trabajo, optimizar el uso del hardware, fortalecer la planificación de recuperación ante desastres y dar soporte a aplicaciones empresariales esenciales. La creciente adopción de cargas de trabajo de IA, sistemas ERP y aplicaciones nativas de la nube impulsa aún más el dominio del segmento.

Se proyecta que el segmento de las PYMES crecerá a la CAGR más rápida entre 2026 y 2033, impulsado por una mayor conciencia de los modelos de virtualización rentables, la creciente adopción de la nube, la disponibilidad de precios basados en suscripciones y la necesidad de una infraestructura de TI escalable sin una gran inversión de capital.

- Por aplicación

Según su aplicación, el mercado de la paravirtualización se segmenta en BFSI, Telecomunicaciones y TI, Salud, Transporte y Logística, y otros. El segmento de Telecomunicaciones y TI dominó el mercado con una participación del 34,8 % en 2025, impulsado por la rápida expansión de los servicios en la nube, la virtualización de funciones de red (NFV), la consolidación de centros de datos y la creciente demanda de recursos informáticos escalables. Los proveedores de servicios de TI implementan ampliamente entornos paravirtualizados para optimizar la utilización de servidores, mejorar el rendimiento de las aplicaciones y gestionar infraestructuras multiusuario.

Se espera que el segmento BFSI crezca a la CAGR más rápida entre 2026 y 2033, impulsado por la creciente adopción de la banca digital, los crecientes requisitos de ciberseguridad, la demanda de procesamiento seguro de transacciones y la creciente dependencia de soluciones de infraestructura basadas en el cumplimiento y la recuperación ante desastres virtualizadas.

¿Qué región posee la mayor participación en el mercado de la paravirtualización?

- Asia-Pacífico dominó el mercado de la paravirtualización con una participación en los ingresos del 41,8 % en 2025, impulsada por la rápida expansión de la infraestructura en la nube, el aumento de la inversión en centros de datos, las sólidas iniciativas de transformación digital empresarial y la creciente adopción de tecnologías de virtualización en China, Japón, India, Corea del Sur y el Sudeste Asiático. La creciente demanda de infraestructura de TI escalable, consolidación de servidores y gestión rentable de la carga de trabajo continúa impulsando el crecimiento del mercado regional.

- Los principales proveedores de tecnología de Asia-Pacífico están fortaleciendo los ecosistemas de virtualización a través de la integración nativa de la nube, la optimización del hipervisor y plataformas avanzadas de orquestación de recursos, mejorando el rendimiento y la flexibilidad operativa en las empresas.

- La expansión de las redes de telecomunicaciones, las instalaciones en la nube a gran escala y la creciente adopción de inteligencia artificial, computación de borde y soluciones SaaS empresariales refuerzan aún más el liderazgo del mercado regional.

Perspectivas del mercado de paravirtualización en China

China es el mayor contribuyente en Asia-Pacífico, gracias a fuertes inversiones en centros de datos de hiperescala, una rápida migración empresarial a la nube y programas de infraestructura digital respaldados por el gobierno. El creciente despliegue de plataformas de virtualización en los sectores de telecomunicaciones, comercio electrónico y tecnología financiera acelera la demanda de entornos paravirtualizados.

Perspectiva del mercado de paravirtualización en Japón

Japón muestra un crecimiento sostenido gracias a su avanzada infraestructura de TI, la alta penetración de la virtualización empresarial y un fuerte enfoque en la eficiencia operativa. La creciente integración de la nube híbrida y las aplicaciones empresariales basadas en IA impulsa su adopción continua.

Perspectivas del mercado de paravirtualización en India

India se perfila como un centro clave de crecimiento, impulsado por la expansión de los ecosistemas de startups, la creciente adopción de SaaS y las iniciativas de transformación digital impulsadas por el gobierno. La creciente demanda de infraestructura de TI escalable y rentable fortalece la penetración en el mercado.

Perspectiva del mercado de paravirtualización de Corea del Sur

Corea del Sur contribuye significativamente mediante una sólida infraestructura de telecomunicaciones, la expansión del 5G y la creciente adopción de la nube empresarial. El aumento de las inversiones en fabricación inteligente y plataformas digitales impulsa aún más la demanda de virtualización.

Mercado de paravirtualización de América del Norte

Se proyecta que América del Norte registrará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,12 %, entre 2026 y 2033, gracias a la rápida adopción de la nube nativa, la sólida presencia de proveedores líderes en virtualización y la continua modernización de la infraestructura de TI empresarial en EE. UU. y Canadá. El creciente enfoque en la nube híbrida, la ciberseguridad y la computación de alto rendimiento acelera la demanda regional.

Perspectiva del mercado de la paravirtualización en EE. UU.

Estados Unidos lidera el crecimiento regional debido a la implementación de virtualización empresarial a gran escala, una fuerte presencia en la nube a hiperescala y crecientes inversiones en cargas de trabajo de IA, plataformas SaaS y modernización de la infraestructura digital.

Perspectivas del mercado de la paravirtualización en Canadá

Canadá apoya el crecimiento a través de la creciente adopción de entornos de nube híbrida, la expansión de centros de datos de coubicación y un fuerte apoyo gubernamental a la innovación digital y el desarrollo de infraestructura de TI segura.

¿Cuáles son las principales empresas en el mercado de paravirtualización?

La industria de la paravirtualización está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- VMware (EE. UU.)

- Oracle (EE. UU.)

- Red Hat (EE. UU.)

- Citrix (EE. UU.)

- Microsoft (EE. UU.)

- Google LLC (EE. UU.)

- Redes I2K2 (India)

- PCS (EE. UU.)

- Huawei (China)

- Proxmox Server Solutions GmbH (Austria)

- Amazon.com Inc. (EE. UU.)

- Odin Inc. (EE. UU.)

- Symantec Corporation (EE. UU.)

- Google (EE. UU.)

- Dell (EE. UU.)

- Micro Focus (Reino Unido)

- Parallels International (EE. UU.)

- Systancia (Francia)

- Accops (India)

- NComputing (EE. UU.)

- Tecnologías Sangfor (China)

- NextAxiom Technology (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de para-virtualización?

- En agosto de 2024, Hewlett Packard Enterprise Development LP acordó adquirir la firma de software estadounidense Morpheus Data para fortalecer las operaciones híbridas dentro de su plataforma HPE GreenLake, con el objetivo de simplificar la complejidad de TI y mejorar la gestión de diversos entornos multicloud a través de capacidades mejoradas de virtualización de aplicaciones, reforzando así su estrategia de liderazgo en la nube híbrida.

- En mayo de 2024, Red Hat, Inc. y Pure Storage, con sede en EE. UU., anunciaron una mejora de Portworx en Red Hat OpenShift por parte de Pure Storage, que agiliza la integración de la plataforma y proporciona a las empresas un enfoque simplificado para la virtualización moderna, al tiempo que acelera la implementación de aplicaciones y mejora la resiliencia operativa en ecosistemas de nube híbrida, lo que en última instancia fortalece la eficiencia de la nube empresarial.

- En julio de 2023, Citrix Systems presentó Citrix Virtual Apps and Desktops 7 2407 con agentes de entrega virtual (VDA) de Windows actualizados y componentes centrales mejorados, lo que permite una instalación y actualizaciones optimizadas a través de la implementación ISO, al tiempo que permite a las empresas aprovechar las funciones de virtualización mejoradas y las mejoras de rendimiento, lo que respalda la modernización continua de la infraestructura de escritorios virtuales.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.