Global Passive Electronic Components Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

39.28 Billion

USD

59.23 Billion

2024

2032

USD

39.28 Billion

USD

59.23 Billion

2024

2032

| 2025 –2032 | |

| USD 39.28 Billion | |

| USD 59.23 Billion | |

| % | |

|

Segmentación del mercado global de componentes electrónicos pasivos por tipo de condensador (condensadores cerámicos, condensadores de tantalio, condensadores electrolíticos de aluminio, condensadores de película de papel y plástico, y supercondensadores), inductores (de potencia y frecuencia), resistencias (chips de montaje superficial, de red, bobinados, de película/óxido/lámina y de carbono), sector de consumo (automoción, electrónica de consumo e informática, aeroespacial y defensa, comunicaciones y otros sectores de consumo): tendencias y pronóstico del sector hasta 2032.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de componentes electrónicos pasivos?

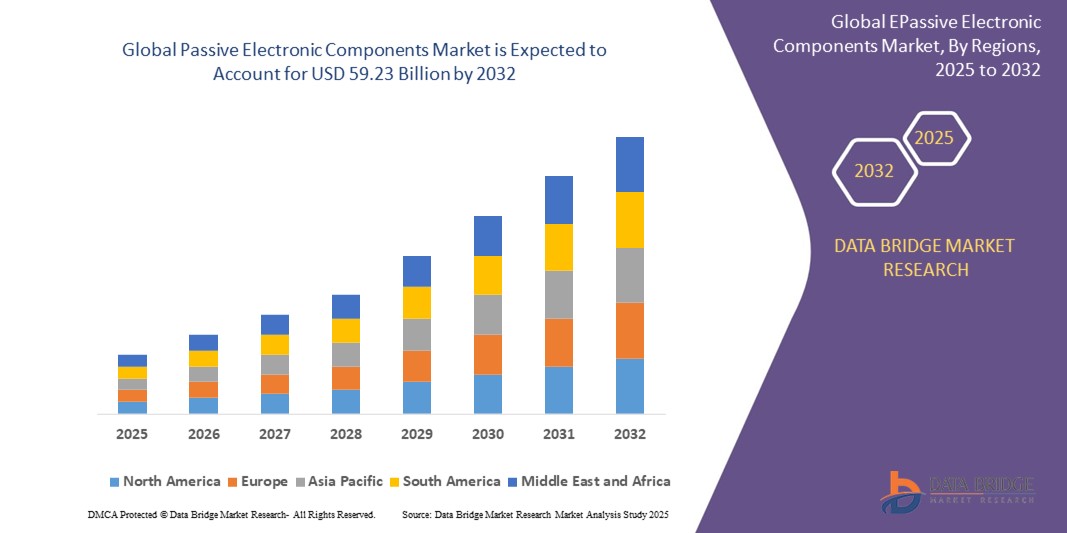

- El tamaño del mercado global de componentes electrónicos pasivos se valoró en USD 39,28 mil millones en 2024 y se espera que alcance los USD 59,23 mil millones para 2032 , con una CAGR del 5,27% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por la creciente integración de la electrónica en dispositivos automotrices, industriales y de consumo, junto con la creciente necesidad de soluciones compactas y energéticamente eficientes.

- La creciente demanda de infraestructura 5G, vehículos eléctricos y productos electrónicos de consumo avanzados continúa impulsando el uso de condensadores, resistencias e inductores, que forman el núcleo de las aplicaciones de componentes electrónicos pasivos en todas las industrias.

¿Cuáles son las principales conclusiones del mercado de componentes electrónicos pasivos?

- Los componentes electrónicos pasivos, que incluyen resistencias, condensadores e inductores, son indispensables en la electrónica moderna para el filtrado de señales, la regulación de voltaje y el almacenamiento de energía, aspectos fundamentales para el rendimiento y la confiabilidad de los dispositivos conectados.

- La creciente electrificación de los automóviles, la expansión de los ecosistemas de IoT y la mayor demanda de dispositivos inteligentes están impulsando el uso generalizado de estos componentes en aplicaciones de gran volumen y alto rendimiento.

- A medida que los fabricantes se centran en la miniaturización y la estabilidad térmica, los componentes pasivos están evolucionando para satisfacer los requisitos de alta frecuencia y durabilidad de las tecnologías de próxima generación.

- Asia-Pacífico dominó el mercado de componentes electrónicos pasivos con la mayor participación en los ingresos del 42,36 % en 2024, atribuido a la rápida expansión de la fabricación de productos electrónicos de consumo, la creciente digitalización y el fuerte apoyo gubernamental a los sectores de semiconductores y electrónica.

- Se proyecta que América del Norte crecerá a la CAGR más rápida del 13,1 % entre 2025 y 2032, impulsada por la creciente demanda de los sectores automotriz, aeroespacial y de defensa, y de telecomunicaciones.

- El segmento de condensadores cerámicos dominó el mercado con la mayor participación en ingresos del 38,5 % en 2024, debido a su tamaño compacto, alta confiabilidad y amplio uso en electrónica de consumo, aplicaciones automotrices y telecomunicaciones.

Alcance del informe y segmentación del mercado de componentes electrónicos pasivos

|

Atributos |

Perspectivas clave del mercado de componentes electrónicos pasivos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de componentes electrónicos pasivos?

“ Miniaturización e integración de materiales avanzados ”

- Una tendencia clave y en evolución en el mercado global de componentes electrónicos pasivos es el cambio hacia componentes miniaturizados con mayor rendimiento y confiabilidad, impulsado por la creciente demanda de electrónica compacta, infraestructura 5G y vehículos eléctricos.

- Por ejemplo, Murata Manufacturing ha introducido condensadores cerámicos multicapa ultraminiatura (MLCC) con materiales dieléctricos avanzados para aplicaciones con limitaciones de espacio, como teléfonos inteligentes y dispositivos portátiles.

- La miniaturización permite a los fabricantes integrar más componentes en circuitos impresos más pequeños sin comprometer el rendimiento. Se están adoptando cerámicas avanzadas, películas de polímeros y compuestos híbridos para mejorar la estabilidad térmica, la retención de capacitancia y el rendimiento de frecuencia.

- Además, la electrónica automotriz y los dispositivos médicos requieren componentes pasivos ultrafiables que soporten condiciones extremas. Las empresas están respondiendo mejorando la resistencia al voltaje, el filtrado EMI y la tolerancia a la temperatura mediante la ciencia de materiales innovadora.

- Empresas como TDK Corporation invierten en la investigación de nanomateriales para reducir el tamaño y el peso, a la vez que mejoran la densidad energética y la funcionalidad. Esto impulsa las tendencias de diseño compacto en la electrónica de consumo y la automatización industrial.

- Esta tendencia hacia componentes pasivos miniaturizados y de alto rendimiento está transformando la industria al permitir una electrónica más inteligente, más liviana y más eficiente en sectores como la automoción, las telecomunicaciones, la defensa y la atención médica.

¿Cuáles son los impulsores clave del mercado de componentes electrónicos pasivos?

- La creciente adopción de la electrónica de consumo, los vehículos eléctricos y las redes 5G es un importante motor de crecimiento para el mercado de componentes electrónicos pasivos. Estas aplicaciones requieren una amplia gama de condensadores, inductores y resistencias que puedan operar de forma fiable a altas frecuencias y en entornos hostiles.

- Por ejemplo, en octubre de 2023, Yageo Corporation anunció la expansión de su producción de MLCC de alta capacitancia para su uso en inversores de vehículos eléctricos y módulos ADAS, lo que destaca la creciente demanda en el sector automotriz.

- Además, la proliferación de dispositivos IoT y tecnologías portátiles está creando un aumento en la demanda de componentes pasivos compactos que brinden alta estabilidad y rendimiento a lo largo del tiempo.

- Los gobiernos y las empresas están invirtiendo en sistemas de energía renovable y redes inteligentes, que requieren componentes pasivos confiables para la gestión de energía, protección contra sobretensiones y filtrado de señales.

- El cambio creciente hacia la automatización y la IoT industrial respalda aún más el crecimiento del mercado, y los fabricantes se centran en la precisión y la longevidad en entornos operativos hostiles.

¿Qué factor está desafiando el crecimiento del mercado de componentes electrónicos pasivos?

- Uno de los principales desafíos para el mercado son los precios volátiles y las interrupciones en la cadena de suministro de materias primas, como tierras raras y cerámicas, que son esenciales para la fabricación de componentes pasivos.

- Por ejemplo, la escasez mundial de MLCC en 2021 y las tensiones geopolíticas en curso han afectado significativamente los plazos de producción y las estructuras de costos en toda la industria electrónica.

- La naturaleza intensiva en capital que implica establecer líneas de producción y la necesidad de instalaciones de fabricación avanzadas limitan la entrada al mercado de actores más pequeños, concentrando el mercado entre unos pocos proveedores grandes.

- Además, la falta de estandarización entre regiones y aplicaciones puede generar problemas de compatibilidad, especialmente en mercados de rápido desarrollo como los vehículos eléctricos y la infraestructura 5G.

- Para abordar estos desafíos, empresas como Panasonic y TDK están invirtiendo en integración vertical, automatización y diversificación de la fabricación regional para reducir la dependencia de cadenas de suministro de una sola fuente.

- Superar estos obstáculos mediante el abastecimiento estratégico, la innovación de materiales y la agilidad de la cadena de suministro será fundamental para garantizar un crecimiento sostenible en el mercado de componentes electrónicos pasivos.

¿Cómo está segmentado el mercado de componentes electrónicos pasivos?

El mercado está segmentado según el tipo de condensador, inductores, resistencias e industria del usuario final.

- Por tipo de condensador

Según el tipo de condensador, el mercado de componentes electrónicos pasivos se segmenta en condensadores cerámicos, condensadores de tantalio, condensadores electrolíticos de aluminio, condensadores de película de papel y plástico, y supercondensadores. El segmento de condensadores cerámicos dominó el mercado con la mayor cuota de mercado, un 38,5%, en 2024, gracias a su tamaño compacto, alta fiabilidad y amplio uso en electrónica de consumo, aplicaciones automotrices y telecomunicaciones. Su capacidad para soportar circuitos de alta frecuencia y variaciones de temperatura los convierte en la opción preferida para dispositivos miniaturizados.

Se proyecta que el segmento de supercondensadores experimentará la tasa de crecimiento más rápida, del 20,4 %, entre 2025 y 2032, impulsada por la creciente demanda de almacenamiento de energía, vehículos eléctricos (VE) y aplicaciones de energía de respaldo. Su rápida capacidad de carga y su mayor vida útil en comparación con las baterías tradicionales los hacen cada vez más populares en los sistemas de energía verde.

- Por inductores

En cuanto a los inductores, el mercado se segmenta en inductores de potencia e inductores de frecuencia. El segmento de inductores de potencia mantuvo una cuota de mercado dominante del 61,3 % en 2024, impulsado por el crecimiento de sus aplicaciones en regulación de voltaje, convertidores CC-CC y fuentes de alimentación en los sectores de la electrónica de consumo y la automoción. Su papel en la gestión del flujo de energía y la mejora de la eficiencia energética en dispositivos compactos respalda su fuerte demanda.

Se espera que el segmento de inductores de frecuencia registre la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico, impulsado por la creciente demanda de procesamiento de señales, circuitos de RF y aplicaciones de telecomunicaciones. Su precisión en el filtrado de ruido de alta frecuencia es crucial para los sistemas de comunicación de alta velocidad.

- Por resistencias

En cuanto a las resistencias, el mercado de componentes electrónicos pasivos se segmenta en chips de montaje superficial, resistencias de red, bobinadas, de película/óxido/lámina y de carbono. El segmento de resistencias de chip de montaje superficial dominó el mercado con la mayor participación en ingresos, con un 44,7 % en 2024, gracias a su amplio uso en diseños de circuitos compactos para smartphones, tablets y wearables. Su compatibilidad con el ensamblaje automatizado de PCB y las tendencias de miniaturización las hace ideales para la producción a gran escala.

Se prevé que el segmento de resistencias de película/óxido/lámina experimente el mayor crecimiento entre 2025 y 2032, gracias a su superior estabilidad térmica, bajo nivel de ruido y tolerancia de precisión. Se utilizan ampliamente en dispositivos médicos, instrumentación y sistemas de control automotriz que requieren alta precisión.

- Por industria del usuario final

Según el sector de consumo, el mercado se segmenta en automoción, electrónica de consumo e informática, aeroespacial y defensa, comunicaciones y otros sectores. El segmento de electrónica de consumo e informática alcanzó la mayor cuota de mercado, con un 36,2 %, en 2024, impulsado por el aumento de los envíos globales de smartphones, wearables, electrodomésticos inteligentes y portátiles. La demanda de componentes miniaturizados y de alto rendimiento impulsa la rápida innovación y la producción a gran escala en este segmento.

Se prevé que el segmento automotriz crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico, impulsado por la creciente adopción de vehículos eléctricos, sistemas avanzados de asistencia al conductor (ADAS) y sistemas de infoentretenimiento. El creciente contenido electrónico en los vehículos para la seguridad, el sistema de propulsión y la comunicación está expandiendo significativamente el uso de condensadores, resistencias e inductores.

¿Qué región posee la mayor participación en el mercado de componentes electrónicos pasivos?

- Asia-Pacífico dominó el mercado de componentes electrónicos pasivos con la mayor participación en los ingresos del 42,36 % en 2024, atribuido a la rápida expansión de la fabricación de productos electrónicos de consumo, la creciente digitalización y el fuerte apoyo gubernamental a los sectores de semiconductores y electrónica.

- Países como China, Japón, Corea del Sur e India están invirtiendo significativamente en infraestructura, electrónica automotriz y tecnologías de comunicación, lo que impulsa la demanda de condensadores, resistencias e inductores.

- Las capacidades de producción rentables de la región, la creciente población de clase media y las crecientes ventas de teléfonos inteligentes y automóviles han consolidado el liderazgo de Asia-Pacífico en el mercado de componentes electrónicos pasivos.

Análisis del mercado de componentes electrónicos pasivos de China

El mercado chino de componentes electrónicos pasivos captó la mayor participación en los ingresos en 2024 en Asia-Pacífico, impulsado por su posición como potencia manufacturera mundial. Este crecimiento se debe a la sólida demanda de los sectores de la electrónica de consumo, la automoción y la infraestructura 5G. Se espera que iniciativas chinas como "Hecho en China 2025" y la continua inversión en vehículos eléctricos, automatización industrial y proyectos de ciudades inteligentes impulsen aún más el mercado. La sólida presencia de fabricantes locales de componentes aporta una ventaja competitiva en precios e innovación.

Análisis del mercado de componentes electrónicos pasivos de Japón

Se proyecta que el mercado japonés de componentes electrónicos pasivos crezca a una tasa de crecimiento anual compuesta (TCAC) constante durante el período de pronóstico, impulsado por su consolidada industria electrónica, en particular en electrónica automotriz y dispositivos médicos. El enfoque de Japón en la miniaturización y la eficiencia energética de los componentes, junto con la creciente implementación del IoT y la robótica, está acelerando el crecimiento del mercado. Además, su avanzada capacidad de I+D y su cumplimiento de los estándares internacionales de calidad lo convierten en un actor clave en aplicaciones de alta fiabilidad.

Análisis del mercado de componentes electrónicos pasivos de la India

Se prevé que el mercado indio de componentes electrónicos pasivos crezca a una tasa de crecimiento anual compuesta (TCAC) notable hasta 2032, impulsado por el auge de la fabricación nacional de productos electrónicos, impulsada por programas gubernamentales como el PLI (Incentivo Vinculado a la Producción) y Digital India. La creciente penetración de los teléfonos inteligentes, la rápida urbanización y el auge de los sectores automotriz y de automatización industrial están generando una fuerte demanda. La afluencia de inversión extranjera directa y la transformación de las cadenas de suministro globales están posicionando a India como un centro en expansión para la fabricación de componentes.

¿Qué región tiene el mayor crecimiento en el mercado de componentes electrónicos pasivos?

Se proyecta que América del Norte crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,1 %, entre 2025 y 2032, impulsada por la creciente demanda de los sectores automotriz, aeroespacial y de defensa, y de telecomunicaciones. La creciente adopción de vehículos eléctricos, la tecnología 5G y los sistemas de energía renovable están creando importantes oportunidades de crecimiento para componentes electrónicos pasivos, como condensadores de alto voltaje y resistencias robustas. La región se beneficia de un fuerte enfoque en la inversión en I+D, una alta demanda de dispositivos inteligentes por parte de los consumidores y el apoyo de iniciativas gubernamentales a la infraestructura digital.

Perspectiva del mercado de componentes electrónicos pasivos de EE. UU.

El mercado estadounidense de componentes electrónicos pasivos registró la mayor participación en los ingresos, con un 83%, en 2024 en Norteamérica, impulsado por el alto consumo de electrónica de consumo, dispositivos médicos y electrónica de uso militar. Los avances continuos en vehículos autónomos, fabricación inteligente e innovaciones aeroespaciales están generando una sólida demanda. La presencia de fabricantes de equipos originales (OEM) y empresas tecnológicas líderes impulsa la demanda nacional y fomenta el abastecimiento local de componentes. La sostenibilidad y la eficiencia energética también influyen en las decisiones de compra, impulsando la innovación en componentes pasivos ecológicos.

Análisis del mercado de componentes electrónicos pasivos de Canadá

Se prevé que el mercado canadiense de componentes electrónicos pasivos se expanda a una sólida tasa de crecimiento anual compuesta (TCAC) durante el período de pronóstico, impulsado por un creciente enfoque en energías limpias, redes inteligentes e infraestructura para vehículos eléctricos. Se prevé que los proyectos de modernización tecnológica respaldados por el gobierno y los incentivos para la fabricación nacional de productos electrónicos impulsen la demanda. Además, el auge de la adopción del IoT y los hogares inteligentes, junto con la sólida base educativa y de I+D del país, convierte a Canadá en un mercado emergente para aplicaciones de componentes innovadores.

Perspectiva del mercado europeo de componentes electrónicos pasivos

Se prevé que el mercado europeo de componentes electrónicos pasivos experimente un crecimiento constante durante el período de pronóstico, liderado por países como Alemania, Francia y el Reino Unido. El sólido sector automotriz de la región, su énfasis en la eficiencia energética y su liderazgo en automatización industrial y tecnología aeroespacial son factores clave. Las normativas europeas que promueven la sostenibilidad y el cumplimiento de la directiva RoHS también favorecen el uso de componentes pasivos de alta calidad en la electrónica de consumo e industrial.

Análisis del mercado de componentes electrónicos pasivos en Alemania

Se prevé que el mercado alemán de componentes electrónicos pasivos crezca a una tasa de crecimiento anual compuesta (TCAC) significativa, impulsado por el dominio de su industria automotriz y la creciente inversión en fabricación inteligente y tecnologías de energías renovables. La excelencia en ingeniería y la innovación del país en movilidad eléctrica e IoT industrial lo convierten en un mercado vital para condensadores, inductores y resistencias. Además, el papel de Alemania como exportador clave de maquinaria y sistemas electrónicos avanzados sustenta la demanda a largo plazo.

¿Cuáles son las principales empresas del mercado de componentes electrónicos pasivos?

La industria de componentes electrónicos pasivos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Panasonic Corporation (Japón)

- Corporación TDK (Japón)

- Vishay Intertechnology Inc. (EE. UU.)

- Murata Manufacturing Co. Ltd (Japón)

- Corporación AVX (EE. UU.)

- Taiyo Yuden Co. Ltd (Japón)

- Sagami Elec Co. Ltd (Japón)

- WIMA GmbH & Co KG (Alemania)

- Cornell Dubilier Electronics Inc. (EE. UU.)

- Corporación Yageo (Taiwán)

- Lelon Electronics Corp. (Taiwán)

- United Chemi-Con (EE. UU.)

- Bourns Inc. (EE. UU.)

- Grupo Wurth Elektronik (Alemania)

¿Cuáles son los desarrollos recientes en el mercado global de componentes electrónicos pasivos?

- En marzo de 2024, KEMET, una división del Grupo YAGEO, presentó la serie de condensadores T581, que cumple con las especificaciones de rendimiento militar MIL-PRF-32700/2. Con una potencia nominal de 35 V, estos condensadores están diseñados específicamente para satisfacer las exigentes demandas de los sistemas militares, combinando la certificación MIL-PRF con la tecnología de polímero de tantalio para lograr una eficiencia volumétrica superior en convertidores CC/CC de alta eficiencia y conmutación rápida. Este lanzamiento refuerza el papel de KEMET en el segmento de condensadores de grado militar con soluciones compactas y tecnológicamente avanzadas.

- En febrero de 2024, Samtec amplió su cartera de conectores Edge Rate® con la introducción de las series ERM6 y ERF6, que ofrecen un ancho más estrecho, un perfil bajo de 5 mm y una configuración de acoplamiento denso. Estos conectores admiten aplicaciones de alta velocidad PAM4 de 56 Gbps, dirigidas a sectores como la visión integrada, la robótica, la instrumentación y la automatización industrial. Este avance consolida la presencia de Samtec en aplicaciones de conectividad de alta velocidad con limitaciones de espacio.

- En febrero de 2024, TDK Corporation lanzó la serie de inductores MHQ1005075HA, diseñados específicamente para circuitos automotrices de alta frecuencia. Estos inductores están diseñados para cumplir con los rigurosos requisitos de rendimiento de los vehículos de próxima generación, ofreciendo un tamaño compacto y excelentes características eléctricas. Esta introducción respalda la innovación continua de TDK en el cambiante panorama de la electrónica automotriz.

- En enero de 2024, Murata Manufacturing Co., Ltd. anunció la serie DFE2MCPH_JL, una nueva línea de inductores de potencia de grado automotriz, disponibles en configuraciones de 0,33 µH y 0,47 µH. Diseñados para aplicaciones de sistemas de propulsión y seguridad automotriz, estos inductores aprovechan la experiencia de Murata en materiales y producción para ofrecer un rendimiento confiable en sistemas como ADAS e infoentretenimiento en el vehículo (IVI). Este lanzamiento destaca el liderazgo de Murata en el suministro de componentes de alta calidad para sistemas automotrices críticos.

- En octubre de 2023, Murata Manufacturing Co., Ltd. inició las operaciones de una nueva línea de producción de condensadores de silicio, con el objetivo de aumentar la capacidad de producción y satisfacer la creciente demanda de componentes electrónicos pasivos avanzados en los mercados industrial y automotriz. Esta expansión marca un paso estratégico para impulsar el suministro global y las capacidades de innovación.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.