Global Passive Fire Protection Coating Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.85 Billion

USD

6.95 Billion

2025

2033

USD

4.85 Billion

USD

6.95 Billion

2025

2033

| 2026 –2033 | |

| USD 4.85 Billion | |

| USD 6.95 Billion | |

| % | |

|

Global Passive Fire Protection Coatings Market, By Product Type (Cementitious Material, Intumescent Coating, Fireproofing Cladding, and Others), Technology (Water-Based Protection Coating, and Solvent-Based Protection Coating), Application (Oil & Gas, Construction, Aerospace, Electrical and Electronics, Automotive, Textile, Furniture, Warehousing, and Other End

Mercado pasivo de protección contra incendiosSinopsis

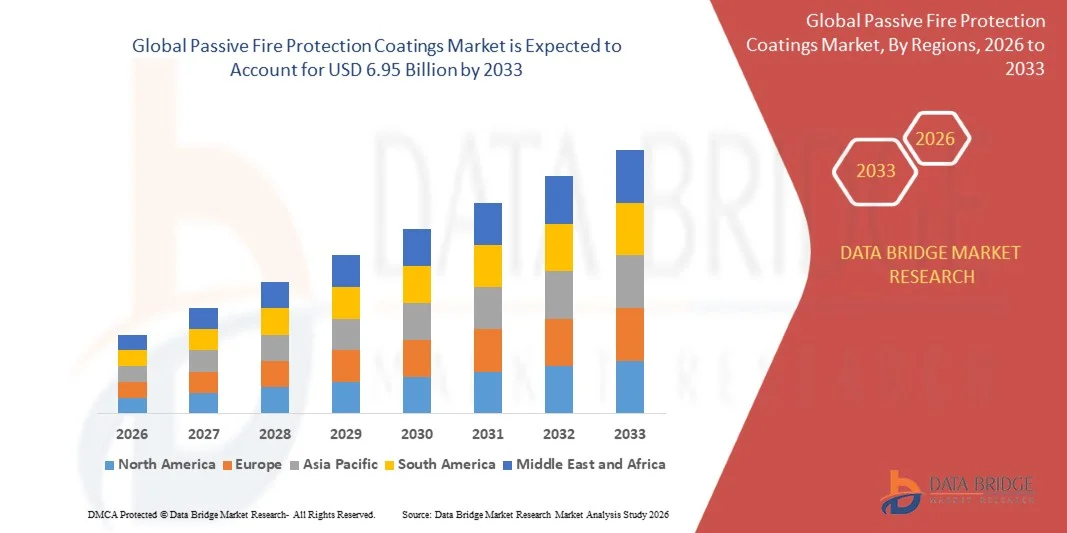

El mercado pasivo de las cajas de protección contra incendios fue valoradoUSD 4.85 billion in 2025y se prevé que alcanceUSD 6.95 billion en 2033, creciendo en unCAGR of 4.6% from 2026 to 2033El mercado es testigo de un crecimiento constante impulsado por el aumento del énfasis en las regulaciones de seguridad contra incendios, la rápida expansión de la infraestructura y las actividades de construcción, y la creciente adopción de revestimientos protectores de alto rendimiento en los sectores industrial, comercial y residencial.

La creciente frecuencia de incidentes relacionados con incendios, junto con códigos de seguridad de edificios más estrictos y requisitos de seguros, está impulsando a los gobiernos, contratistas y propietarios de activos a integrar sistemas avanzados de protección pasiva contra incendios en el acero estructural y la infraestructura crítica. Cada vez se utilizan más recubrimientos intumescentes y cementosos para mejorar la integridad estructural durante la exposición al fuego, proporcionando tiempo crítico de evacuación y reduciendo los daños a la propiedad en entornos de alto riesgo como el petróleo, el gas, el mar y las instalaciones industriales.

Principales tendencias del mercado "

- América del Norte dominó el Mercado de Coatings Passive Fire Protection con la mayor cuota de ingresos del 35,62% en 2025, con el apoyo de estrictas regulaciones de seguridad contra incendios, infraestructura industrial a gran escala y fuerte adopción en los sectores del gas y la construcción comercial.

- El segmento Intumescent Coating lideró el mercado con una cuota de 52,14% en 2025, impulsada por sus propiedades de expansión superior bajo alto calor, capacidad para formar una capa de carbón aislante y fuerte compatibilidad con el acero estructural en proyectos de construcción modernos.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR del 7,1% de 2026 a 2033, alimentada por la rápida urbanización, la expansión de la infraestructura y el aumento de la aplicación de las normas de seguridad contra incendios en China, India y el Sudeste Asiático.

- El Material Cetorio es el tipo de producto de más rápido crecimiento, proyectado para registrar una CAGR de 6,8%, lo que refleja el aumento en soluciones rentables y resistentes al fuego en entornos industriales pesados.

- El segmento de protección basado en Solvent dominaba la categoría de tecnología con una cuota de ingresos del 57.63% en 2025, liderada por sus propiedades de adherencia superior, alta durabilidad y fuerte resistencia bajo condiciones ambientales extremas y de exposición al fuego.

- La construcción representó el 44,85% del mercado, preferido por la urbanización rápida, la expansión de la infraestructura de alta altura y las estrictas normas de seguridad contra incendios en edificios comerciales y residenciales

- El segmento Oil & Gas es la categoría de aplicación de mayor crecimiento, con un CAGR de 6,9%, impulsado por el aumento de los requisitos de seguridad en las operaciones de exploración, refinación y offshore de alto riesgo.

Tamaño del mercado

- Valor mundial del mercado (2025): USD 4.85 millones

- Valor de mercado esperado (2033): USD 6.95 millones

- CAGR prefabricado (2026-2033): 4,6%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia Pacífico

Informe Scope and Passive Fire Protection Coatings MarketSegmentation

|

Atributos |

Clave de protección de fuego pasivaMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

·Akzo Nobel N.V. (Países Bajos) ·Jotun A/S, (Noruega) ·Hempel A/S,(Dinamarca) ·The Sherwin-Williams Company(U.S.) ·PPG Industries, Inc., (U.S.) · RPM International Inc., (U.S.) · Carboline Company, (U.S.) · Sika AG, (Suiza) · BASF SE, (Alemania) · 3M (U.S.) · Hilti Aktiengesellschaft, (Liechtenstein) · Fosroc International Limited (U.K.) · Promat International N.V. (Bélgica) · Grupo Etex NV, (Bélgica) · Isolatek International, (U.S.) · Contego International Inc., (Estados Unidos) · Nullifire (Tremco CPG), (U.K.) · Tremco CPG Inc., (U.S.) · Grupo Teknos Oy, (Finlandia) · Coatings de control de llamas LLC, (U.S.) |

|

Oportunidades de mercado |

· Ampliación rápida de proyectos de infraestructura a gran escala · Aumento de las actividades de renovación y rehabilitación en el envejecimiento de edificios comerciales e industriales · Aumento de la adopción de normas estrictas de seguridad contra incendios en las economías emergentes |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis de exportaciones de importaciones, visión general de la capacidad de producción, análisis de consumo de producción, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE Analysis, análisis, análisis de PESTLE, análisis de valores y análisis de valores. |

Tendencias del mercado de la protección del fuego pasiva

Tendencia: Aumento de la adopción en proyectos de infraestructura de alto nivel y mega

Los recubrimientos pasivos de protección contra incendios son testigos de un fuerte aumento en los desarrollos de infraestructura a gran escala, especialmente en torres comerciales de alto nivel, aeropuertos, plantas industriales y centros de transporte, donde la resistencia a incendios de acero estructural es un requisito crítico de seguridad. Estos revestimientos, en particular los sistemas intumescentes y cementosos, se especifican cada vez más en la etapa de diseño para garantizar el cumplimiento de las normas de seguridad contra incendios y los códigos de construcción en evolución. Su capacidad para expandirse bajo alto calor y formar una capa de carbón aislante ayuda a mantener la capacidad de carga durante los incidentes de incendios, mejorando significativamente el tiempo de evacuación y minimizando el riesgo de colapso estructural. Esta tendencia se ve reforzada por los auges de construcción impulsados por la urbanización y la necesidad de metodologías de construcción más rápidas y seguras.

Por ejemplo, los principales corredores ferroviarios de metro y los desarrollos de rascacielos en centros urbanos de rápido crecimiento están integrando cada vez más sistemas pasivos certificados de protección contra incendios como capa de seguridad obligatoria.

Protecciones de fuego pasivas Dinámicas del mercado

Key Market Driver: Strengthening Global Fire Safety Regulations and Industrial Compliance

La demanda mundial de recubrimientos pasivos de protección contra incendios está fuertemente impulsada por normas cada vez más estrictas de seguridad contra incendios en los sectores de la construcción, el petróleo, el gas, el mar y la industria, donde el incumplimiento puede dar lugar a graves consecuencias jurídicas, financieras y de seguridad humana. Los cuerpos reguladores están mejorando continuamente los estándares de resistencia al fuego para el acero estructural, escenarios de incendios hidrocarburos y protección de infraestructura crítica, empujando a los desarrolladores y operadores a adoptar sistemas certificados de revestimiento como medida de seguridad estándar. Además, las necesidades de seguros y las estrategias de mitigación de los riesgos desempeñan un papel importante en el fomento de la inversión proactiva en tecnologías de lucha contra incendios. Las industrias como las plataformas de petróleo offshore, las plantas petroquímicas y las instalaciones de generación de energía dependen especialmente de estos revestimientos debido a sus entornos operacionales de alto riesgo.

Por ejemplo, los marcos actualizados de seguridad offshore y los códigos revisados de incendios de edificios comerciales en las principales economías están acelerando el despliegue a gran escala de sistemas avanzados de recubrimiento intumescente tanto en los nuevos proyectos de construcción como en los de rehabilitación.

Restricción clave / desafío: Alto costo de los sistemas avanzados de protección contra incendios

A pesar de la fuerte demanda, el mercado enfrenta una notable moderación en la forma de altos costos generales del ciclo de vida asociados con sistemas avanzados de protección pasiva contra incendios, que incluyen adquisición de materiales, preparación de superficies, técnicas de aplicación especializadas y requisitos laborales calificados. Los revestimientos intumescent, especialmente los diseñados para largas duraciones de resistencia al fuego, requieren un control preciso del espesor y procesos de aplicación certificados, lo que aumenta significativamente la complejidad de la instalación y los plazos del proyecto. Además, la inspección periódica, el mantenimiento y la posible recodificación del ciclo de vida de los activos aumentan aún más los costos totales de propiedad, lo que dificulta la adopción de proyectos de construcción pequeños y medianos. Estas barreras a los costos son más pronunciadas en las regiones en desarrollo, donde las limitaciones presupuestarias suelen dar lugar a preferencias para métodos convencionales de impermeabilización.

Por ejemplo, las grandes instalaciones de petróleo y gas offshore y las instalaciones industriales de alta especie suelen incurrir en gastos sustanciales debido a la necesidad de aplicadores certificados y pruebas estrictas de cumplimiento durante las fases de aplicación e inspección del revestimiento.

Oportunidad de mercado clave: Ampliación en tecnologías de cocción sostenibles y de alto rendimiento

Una gran oportunidad de crecimiento en el mercado pasivo de recubrimientos de protección contra incendios radica en el rápido cambio hacia tecnologías sostenibles, de baja emisión y de recubrimiento de alta eficiencia que se ajusten a las iniciativas mundiales de construcción ecológica y a las reglamentaciones ambientales. Los fabricantes se centran cada vez más en desarrollar formulaciones basadas en el agua, bajo COV y sin halógeno que reduzcan el impacto ambiental manteniendo o mejorando el rendimiento de la resistencia al fuego. Al mismo tiempo, los avances en la nanotecnología y la química polímero permiten recubrimientos más delgados con mayor estabilidad térmica, tiempos de curación más rápidos y una mayor durabilidad en condiciones ambientales duras. Estas innovaciones están ampliando las posibilidades de aplicación más allá de los sectores tradicionales en edificios con certificación ecológica, infraestructura de energía renovable e instalaciones industriales inteligentes.

Por ejemplo, la adopción de revestimientos intumescentes ecológicos está aumentando en complejos comerciales certificados por LEED y en proyectos de infraestructura modernos destinados a alcanzar objetivos de sostenibilidad y reducción del carbono.

Pasivo de protección contra incendios Coatings Market Scope

El mercado pasivo de recubrimientos de protección contra incendios se segmenta sobre la base del tipo de producto, la tecnología, la aplicación y el usuario final.

- Por tipo de producto

Sobre la base del tipo de producto, el Mercado de Coatings Passive Fire Protection se segmenta en material cementoso, recubrimiento intumescente, revestimientos incendiarios y otros. El segmento Intumescent Coating dominaba el mercado con una cuota de 52,14% en 2025, debido a sus propiedades de expansión superiores bajo alto calor, capacidad para formar una capa de char aislante y fuerte compatibilidad con el acero estructural en proyectos de construcción modernos. Estos revestimientos son ampliamente preferidos en edificios comerciales, instalaciones industriales y estructuras offshore debido a su naturaleza ligera y flexibilidad estética en comparación con las alternativas de impermeabilización masiva. También permiten a los arquitectos mantener diseños de acero expuestos sin comprometer el cumplimiento de seguridad contra incendios. El aumento de la demanda de infraestructuras de gran altura y de normas estrictas de resistencia a los incendios refuerza aún más su dominio. Los avances continuos en tecnologías intumescentes de carga fina están mejorando la durabilidad, la resistencia al clima y la eficiencia de la aplicación. El segmento sigue siendo la solución más especificada en los proyectos mundiales de ingeniería de seguridad contra incendios.

Se espera que el segmento de Material Cementito sea testigo del crecimiento más rápido en una CAGR del 6,8% de 2026 a 2033, impulsado por la creciente demanda de soluciones de incendio rentables y altamente duraderas en entornos industriales pesados. Estos materiales se utilizan ampliamente en plantas de gas, refinerías, túneles y plantas de generación de energía donde existen condiciones extremas de exposición al fuego. Su alta estabilidad térmica y capacidad para proporcionar una protección pasiva gruesa los hacen ideales para aplicaciones de infraestructura de alto riesgo. El aumento de las inversiones en la expansión industrial y la infraestructura energética en las economías emergentes está apoyando significativamente la adopción. Además, las mejoras en las técnicas de aplicación de pulverización están mejorando la velocidad de instalación y reduciendo los costos laborales. Por ejemplo, la refinería a gran escala y los proyectos petroquímicos están implementando cada vez más sistemas de cemento para la impermeabilización estructural en zonas de alta temperatura.

- By Technology

Sobre la base de la tecnología, el Mercado de Coatings Passive Fire Protection está segmentado en recubrimiento de protección basado en agua y recubrimiento de protección basado en solventes. El segmento de protección basada en Solvent dominaba el mercado con una cuota de 57,36% en 2025, debido a sus propiedades de adherencia superior, alta durabilidad y fuerte resistencia bajo condiciones ambientales extremas y de exposición a incendios. Estos revestimientos se utilizan ampliamente en plataformas de petróleo offshore, instalaciones industriales pesadas y proyectos de infraestructura donde el rendimiento a largo plazo y condiciones de funcionamiento duras son críticos. Su capacidad para formar películas densas de protección garantiza una mayor resistencia al fuego y estabilidad estructural. A pesar de las preocupaciones ambientales, siguen siendo ampliamente adoptadas en aplicaciones que requieren máxima fiabilidad de rendimiento. Las cadenas de suministro establecidas y el rendimiento de campo comprobado refuerzan aún más su dominio. Las mejoras continuas en la formulación también están mejorando su cumplimiento de las normas de seguridad en evolución.

Se espera que el segmento de cobertura de protección basada en el agua sea testigo del crecimiento más rápido en un CAGR del 7,2% entre 2026 y 2033, impulsado por el aumento de las regulaciones ambientales y la demanda de soluciones sostenibles de protección contra incendios. Estos revestimientos están ganando tracción en la construcción comercial, proyectos residenciales y edificios certificados por su reducido impacto ambiental y proceso de aplicación más seguro. Los avances rápidos en la tecnología de polímeros están mejorando su resistencia al fuego y su durabilidad, reduciendo la brecha de rendimiento con sistemas basados en solventes. Los gobiernos y los órganos reguladores están promoviendo materiales de construcción ecológicos, acelerando aún más la adopción. Por ejemplo, los revestimientos intumescentes basados en agua se utilizan cada vez más en complejos comerciales modernos y proyectos de infraestructura pública dirigidos a certificaciones de sostenibilidad.

- By Application

Sobre la base de la aplicación, el Mercado de Coatings Passive Fire Protection se segmenta en gas, construcción, aeroespacial, electricidad y electrónica, automotriz, textil, mobiliario, almacenamiento y otros. El segmento de la Construcción dominó el mercado con una cuota de 44,85% en 2025, impulsada por la urbanización rápida, la expansión de infraestructuras de alta altura y estrictas regulaciones de seguridad contra incendios en edificios comerciales y residenciales. Los revestimientos pasivos de protección contra incendios se utilizan ampliamente en acero estructural para aumentar la resistencia a los incendios y garantizar la seguridad de los ocupantes durante los incidentes de incendios. El aumento de las inversiones en ciudades inteligentes, sistemas de ferrocarriles de metro y desarrollo de bienes raíces comerciales están fortaleciendo aún más la demanda. El segmento se beneficia de códigos de construcción obligatorios que requieren sistemas certificados de impermeabilización. La modernización continua de la infraestructura en las economías emergentes también apoya el crecimiento a largo plazo.

Se espera que el segmento Oil & Gas sea testigo del crecimiento más rápido en una CAGR del 6,9% de 2026 a 2033, impulsado por el aumento de los requisitos de seguridad en las operaciones de exploración, refinación y offshore de alto riesgo. Estos entornos exigen sistemas avanzados de protección contra incendios capaces de soportar escenarios de incendios hidrocarburos y temperaturas extremas. El aumento de la demanda energética mundial y la expansión de terminales, refinerías y plantas petroquímicas de GNL están impulsando significativamente la adopción. Los marcos reguladores se están volviendo más estrictos, lo que requiere sistemas pasivos de protección contra incendios en activos críticos. Por ejemplo, las plataformas de perforación offshore y las instalaciones de almacenamiento de GNL están integrando cada vez más recubrimientos de alto rendimiento para garantizar la integridad estructural durante emergencias de incendios.

- Por Usuario final

Sobre la base del usuario final, el Mercado de Coatings Passive Fire Protection se segmenta en la construcción, el gas, el transporte y otros. El segmento de construcción dominaba el mercado con una participación del 46,92% en 2025, impulsada por el desarrollo de infraestructura a gran escala, el aumento del cumplimiento de la seguridad contra incendios y la adopción generalizada de estructuras de acero en la arquitectura moderna. Los revestimientos pasivos de protección contra incendios son esenciales para garantizar la estabilidad estructural y cumplir con los requisitos regulatorios de resistencia contra incendios en edificios comerciales y residenciales. La creciente inversión en infraestructura urbana, incluidos rascacielos, aeropuertos e instalaciones públicas, refuerza aún más la demanda. El segmento se beneficia de la modernización continua de los códigos de construcción en las principales economías.

Se espera que el segmento de transporte sea testigo del crecimiento más rápido en un CAGR del 7,0% de 2026 a 2033, impulsado por el aumento de las inversiones en ferrocarriles, sistemas de metro, infraestructura de aviación y seguridad del transporte marítimo. Estos sistemas requieren soluciones avanzadas de protección contra incendios para garantizar la seguridad de los pasajeros y la protección de los activos en entornos confinados y de alto riesgo. El aumento de la adopción de estructuras de acero ligero en la infraestructura de transporte está impulsando aún más el uso del revestimiento. Los gobiernos están fortaleciendo las normas de seguridad en todas las redes de transporte, acelerando la demanda de sistemas certificados de protección contra incendios. Por ejemplo, los túneles ferroviarios de metro y las terminales aeroportuarias están integrando cada vez más los recubrimientos avanzados pasivos de protección contra incendios para aumentar la resiliencia de emergencia.

Protección pasiva contra incendios Mercado Análisis regional

América del Norte dominó el Mercado de Coatings Passive Fire Protection con la mayor cuota de ingresos del 35,62% en 2025, con el apoyo de estrictas regulaciones de seguridad contra incendios, infraestructura industrial a gran escala y fuerte adopción en los sectores del gas y la construcción comercial. La región también se beneficia de la elevada adopción de sistemas intumescentes y de lucha contra incendios basados en epoxi en edificios comerciales, plataformas offshore y instalaciones de energía crítica. El aumento de las inversiones en la modernización de la infraestructura y los estrictos requisitos de cumplimiento de los seguros siguen impulsando el despliegue a gran escala de soluciones de protección pasiva de incendios certificadas. El creciente énfasis en las prácticas de diseño impulsadas por la seguridad y la adaptación de la infraestructura de envejecimiento refuerza aún más la posición de liderazgo de América del Norte en el mercado mundial.

U.S. Passive Fire Protection Coatings Market Insight

El mercado de recubrimientos pasivos de protección contra incendios de Estados Unidos se está expandiendo constantemente debido a normas estrictas de seguridad contra incendios, actividades de construcción a gran escala y fuerte presencia de sectores de petróleo, gas y manufactura industrial. El aumento de la adopción de revestimientos intumescentes de alto rendimiento en rascacielos, complejos comerciales e instalaciones energéticas está impulsando el crecimiento del mercado. El fuerte enfoque del país en las normas de seguridad en el lugar de trabajo y la mitigación del riesgo de desastres está acelerando aún más la demanda. Además, las inversiones continuas en la resiliencia de la infraestructura y la modernización de los edificios existentes refuerzan el uso de sistemas avanzados de protección pasiva contra incendios.

Europa Passive Fire Protection Coatings Market Insight

El mercado europeo de recubrimientos pasivos de protección contra incendios tiene una parte importante a nivel mundial, apoyada por marcos regulatorios estrictos, prácticas de construcción avanzadas y un fuerte énfasis en la sostenibilidad y la seguridad de la construcción. El uso amplio de recubrimientos resistentes al fuego en infraestructura comercial, plantas industriales y instalaciones de transporte está impulsando la demanda regional. El aumento de las inversiones en edificios verdes y la infraestructura eficiente de la energía también están apoyando la adopción de sistemas de recubrimiento de bajas emisiones. Además, los avances tecnológicos continuos y la aplicación estricta de las normas de seguridad contra incendios siguen fortaleciendo la posición de mercado de Europa.

U.K. Passive Fire Protection Coatings Market Insight

El mercado de recubrimientos pasivos de protección contra incendios de los Estados Unidos está creciendo constantemente, impulsado por estrictas regulaciones de edificios, aumentando la construcción de edificios de alta altura y un fuerte enfoque en el cumplimiento de la seguridad contra incendios. La creciente adopción de revestimientos intumescentes en infraestructura comercial y residencial está apoyando la expansión del mercado. Además, el aumento de las actividades de renovación y reacondicionamiento en edificios antiguos aumenta la demanda de soluciones modernas de protección contra incendios. La integración de las tecnologías avanzadas de recubrimiento y el fuerte hincapié en las prácticas de construcción sostenibles están mejorando aún más el crecimiento del mercado en el país.

Alemania Passive Fire Protection Coatings Market Insight

El mercado alemán de recubrimientos pasivos de protección contra incendios se está expandiendo debido a una fuerte infraestructura industrial, capacidades avanzadas de ingeniería y estricto cumplimiento de las normas de seguridad contra incendios. Los sectores de automoción, fabricación y construcción son usuarios finales clave que impulsan la demanda de sistemas de recubrimiento de alto rendimiento. El aumento de la concentración en edificios sostenibles de construcción y eficiencia energética también está apoyando la adopción de revestimientos ecológicos de protección contra incendios. La innovación continua en la ciencia material y el fuerte énfasis en las normas de seguridad industrial refuerzan aún más el crecimiento del mercado en Alemania.

Asia-Pacific Passive Fire Protection Coatings Market Insight

Se espera que el mercado de recubrimientos pasivos de protección contra incendios en Asia y el Pacífico experimente un rápido crecimiento, impulsado por el desarrollo de la infraestructura en gran escala, la urbanización y el aumento de la expansión industrial en las economías emergentes. El aumento de la sensibilización sobre las normas de seguridad contra incendios y la creciente inversión en la construcción comercial, el gas y la infraestructura de transporte están respaldando la demanda regional. La adopción de tecnologías avanzadas de revestimiento está aumentando debido a normas gubernamentales más estrictas y la modernización de los códigos de construcción. Además, la expansión de las bases industriales en países como China y la India está impulsando considerablemente el crecimiento del mercado.

Japón Passive Fire Protection Coatings Market Insight

El mercado de recubrimientos pasivos de protección contra incendios de Japón está experimentando un crecimiento constante debido a la fuerte insistencia en la prevención de desastres, las prácticas avanzadas de construcción y los altos estándares de seguridad. El aumento de la adopción de revestimientos resistentes a incendios en edificios comerciales, instalaciones industriales y infraestructuras de transporte está impulsando la demanda. El enfoque del país en la infraestructura sistémica y resistente a los incendios apoya aún más la expansión del mercado. Además, la innovación tecnológica continua y el uso de materiales de alto rendimiento están fortaleciendo la adopción de sistemas avanzados de protección pasiva contra incendios en Japón.

China Passive Fire Protection Coatings Market Insight

El mercado de la protección pasiva contra incendios de China está creciendo rápidamente, apoyado por el desarrollo urbano a gran escala, la ampliación de la infraestructura industrial y las estrictas regulaciones gubernamentales de seguridad contra incendios. El aumento de la construcción de edificios de alta altura, complejos comerciales y instalaciones energéticas está aumentando considerablemente la demanda de revestimientos resistentes al fuego. El aumento de la inversión en la infraestructura de petróleo, petroquímica y transporte está acelerando aún más el crecimiento del mercado. Además, la adopción cada vez mayor de soluciones avanzadas de recubrimiento eficaces en función de los costos y una fuerte atención a la seguridad pública están posicionando a China como un mercado clave de crecimiento mundial.

Mercado de la protección del fuego pasiva Compartir

La industria pasiva de protección contra incendios está dirigida principalmente por empresas bien establecidas, incluyendo:

- Akzo Nobel N.V., (Países Bajos)

- Jotun A/S, (Noruega)

- Hempel A/S, (Dinamarca)

- The Sherwin-Williams Company, (U.S.)

- PPG Industries, Inc. (U.S.)

- RPM International Inc. (U.S.)

- Carboline Company, (U.S.)

- Sika AG, (Suiza)

- BASF SE, (Alemania)

- 3M (Estados Unidos)

- Hilti Aktiengesellschaft, (Liechtenstein)

- Fosroc International Limited (U.K.)

- Promat International N.V. (Bélgica)

- Etex Group NV, (Bélgica)

- Isolatek International, (U.S.)

- Contego International Inc. (U.S.)

- Nullifire (Tremco CPG), (U.K.)

- Tremco CPG Inc., (U.S.)

- Teknos Group Oy, (Finlandia)

- Coatings de control de llamas LLC, (U.S.)

Últimas novedades en el mercado de la protección pasiva de incendios

- En marzo de 2025, Sherwin-Williams anunció la continua expansión de su cartera de revestimientos intumescentes Firetex, fortaleciendo su oferta pasiva de protección contra incendios para estructuras de acero utilizadas en proyectos de infraestructura comercial y energética. El desarrollo se centra en mejorar el rendimiento de la resistencia al fuego, la eficiencia de la aplicación y el cumplimiento de normas de seguridad mundiales en evolución, en particular para aplicaciones offshore y de alto nivel. Esta actualización refuerza la estrategia de la empresa para mejorar los revestimientos protectores para la resiliencia de infraestructura crítica

- En septiembre de 2024, AkzoNobel destacó los avances en su gama de recubrimientos pasivos de protección contra incendios International®, incluyendo una mayor durabilidad y un mayor rendimiento de protección contra incendios para escenarios de incendios hidrocarburos y celulósicos. El desarrollo apoya un uso más amplio en instalaciones de gas, plantas industriales e infraestructura marina, donde es esencial la resistencia al fuego de alto rendimiento. La innovación también se alinea con los objetivos de sostenibilidad de la empresa mediante una mejora de la eficiencia del revestimiento y el rendimiento del ciclo de vida

- En junio de 2023, Hempel amplió su línea de productos de protección pasiva contra incendios de Hempafire, mejorando sus revestimientos intumescentes basados en agua diseñados para la protección estructural del acero en edificios comerciales y entornos industriales. La actualización se centra en reducir el impacto ambiental manteniendo altas calificaciones de resistencia al fuego y mejorando la flexibilidad de aplicación. This development reflects increasing demand for sustainable fire protection solutions in modern construction projects

- En noviembre de 2022, Jotun fortaleció su cartera pasiva de protección contra incendios de SteelMaster, apoyando una mayor demanda de recubrimientos de alto rendimiento en los sectores offshore, energético e infraestructura. La mejora se centra en mejorar la eficiencia de la resistencia al fuego, la aplicación más rápida y la durabilidad a largo plazo en condiciones ambientales extremas. Este desarrollo refuerza la posición de Jotun en aplicaciones críticas de seguridad contra incendios en activos industriales

- En mayo de 2021, PPG anunció avances en su unidad de negocio de recubrimientos de protección contra incendios, centrándose en mejores tecnologías de recubrimiento intumescentes diseñadas para la protección estructural del acero en la construcción comercial e industrial. La iniciativa hace hincapié en el aumento del rendimiento de la resistencia al fuego, los procesos de aplicación más fáciles y el cumplimiento de las normas mundiales de seguridad contra incendios. This development supports increasing global demand for certified passive fire protection systems in high-risk infrastructure

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.