Global Patch Management Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

710.30 Million

USD

990.30 Million

2024

2032

USD

710.30 Million

USD

990.30 Million

2024

2032

| 2025 –2032 | |

| USD 710.30 Million | |

| USD 990.30 Million | |

| % | |

|

Mercado global de gestión de parches, por componente (software y servicios de gestión de parches), función (gestión de vulnerabilidades, gestión de cumplimiento y generación de informes), modo de implementación (nube y local), sector vertical del usuario final (banca, servicios financieros y seguros [BFSI], gobierno y defensa, comercio minorista, atención médica, educación, TI y telecomunicaciones, entre otros): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de gestión de parches

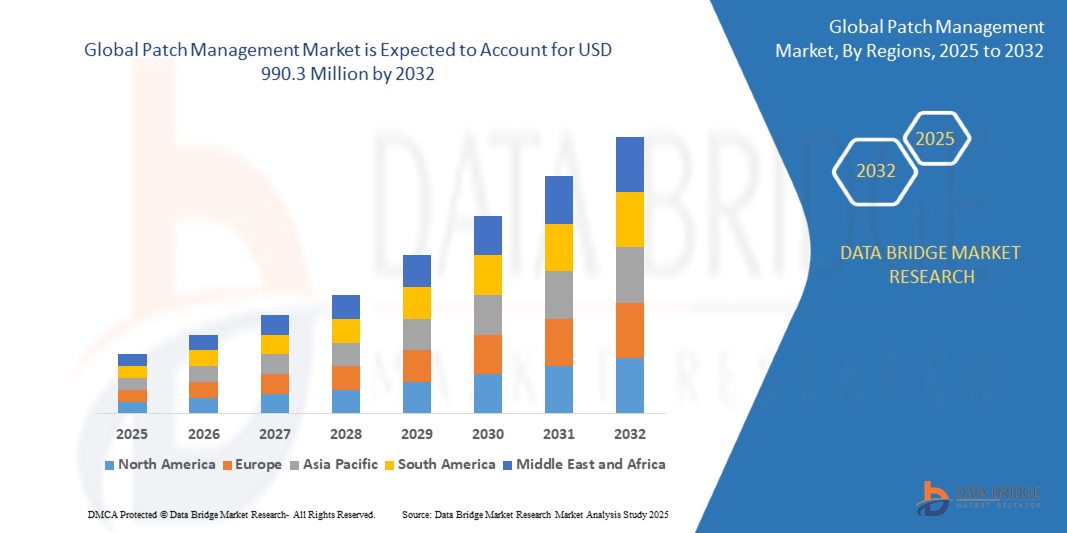

- El tamaño del mercado global de gestión de parches se valoró en USD 710,3 millones en 2024 y se espera que alcance los USD 990,3 millones para 2032 , con una CAGR del 10,5% durante el período de pronóstico.

- La rápida adopción de motores de gestión de parches en la industria del comercio electrónico es uno de los principales factores responsables de este crecimiento del mercado sin precedentes.

Análisis del mercado de gestión de parches

- La gestión de parches es un proceso crítico de TI que implica la adquisición, prueba e instalación de cambios de código (parches) en aplicaciones y sistemas de software. Desempeña un papel vital en la ciberseguridad y la mejora del rendimiento, corrigiendo vulnerabilidades, errores y otros problemas. Las soluciones de gestión de parches se utilizan ampliamente en sectores como BFSI, salud, gobierno, comercio minorista, TI y telecomunicaciones para garantizar que los sistemas se mantengan seguros, cumplan con las normativas y estén actualizados.

- La creciente frecuencia de ciberataques, junto con las estrictas normativas de cumplimiento (como el RGPD, la HIPAA y la SOX), está impulsando significativamente la demanda de soluciones robustas de gestión de parches. Además, la creciente adopción de la computación en la nube, el teletrabajo y las políticas BYOD (traiga su propio dispositivo) están creando oportunidades lucrativas para el mercado de la gestión de parches.

- Norteamérica domina el mercado de gestión de parches, con la mayor cuota de ingresos, un 48,01 % en 2025. Este dominio se atribuye a la alta concienciación de la región sobre las amenazas a la ciberseguridad, la sólida infraestructura de TI y la presencia de actores clave que ofrecen soluciones de parches de vanguardia. Las empresas de EE. UU. y Canadá invierten cada vez más en herramientas automatizadas de gestión de parches para mitigar los riesgos de seguridad y garantizar el cumplimiento normativo.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de gestión de parches durante el período de pronóstico. Los factores que impulsan este crecimiento incluyen la rápida transformación digital, el mayor enfoque gubernamental en la ciberseguridad y la proliferación de dispositivos conectados. Países como India, China, Japón y Corea del Sur están experimentando una mayor demanda de soluciones de gestión de parches escalables y automatizadas, especialmente por parte de pymes y grandes empresas.

- Se proyecta que el segmento de software ostente la mayor cuota de mercado, con un 62,1 %, en el mercado de gestión de parches durante el período de pronóstico. Esto se debe a la creciente adopción de plataformas de parches centralizadas en la nube que ofrecen monitorización, análisis y automatización en tiempo real. Las empresas priorizan soluciones que permiten gestionar parches de forma fluida en diversos sistemas operativos, aplicaciones y endpoints desde un único panel.

Alcance del informe y segmentación del mercado de gestión de parches

|

Atributos |

Perspectivas clave del mercado de la gestión de parches |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de gestión de parches

Transformando las prácticas de seguridad y cumplimiento de TI empresariales

- Automatización e integración de IA: la creciente adopción de herramientas de gestión de parches impulsadas por IA está agilizando la detección de vulnerabilidades, la priorización y la implementación automatizada de parches, lo que reduce las cargas de trabajo manuales y los errores humanos.

- Soluciones de gestión de parches basadas en la nube Las organizaciones están migrando a plataformas nativas de la nube para una gestión de parches centralizada y escalable en entornos híbridos y remotos.

- Alineación del marco de seguridad de confianza cero: la gestión de parches se está integrando en estrategias de confianza cero más amplias, donde la validación continua y la aplicación oportuna de parches son fundamentales para la seguridad de los puntos finales.

- Integración con ITSM y Endpoint Detection & Response (EDR): las empresas están favoreciendo soluciones de gestión de parches que se integren perfectamente con la gestión de servicios de TI y las herramientas de protección de endpoints para agilizar los flujos de trabajo y mejorar los tiempos de respuesta ante incidentes.

- Monitoreo de cumplimiento de parches en tiempo real: creciente demanda de paneles de control y herramientas de generación de informes de cumplimiento en tiempo real para cumplir con las regulaciones de la industria, como HIPAA, SOX y PCI-DSS.

- Compatibilidad con entornos de múltiples sistemas operativos Con diversos sistemas (Windows, macOS, Linux), los proveedores ofrecen compatibilidad con múltiples plataformas para simplificar la aplicación de parches en diversas infraestructuras de TI.

Dinámica del mercado de gestión de parches

Conductor

Aumento de las ciberamenazas, la presión regulatoria y la complejidad de las TI

- La escalada de ransomware y vulnerabilidades de día cero está obligando a las organizaciones a adoptar una gestión de parches proactiva para reducir los riesgos de seguridad.

- El creciente énfasis en el cumplimiento normativo (por ejemplo, NIST, ISO 27001, GDPR) está obligando a las organizaciones a implementar políticas estrictas de aplicación de parches y mantener registros de auditoría.

- La creciente complejidad de los entornos de TI empresariales, con una combinación de dispositivos locales, en la nube, móviles e IoT, está impulsando la demanda de soluciones unificadas de gestión de parches.

- Las iniciativas de transformación digital y la expansión de las fuerzas de trabajo remotas requieren una aplicación eficiente de parches en los puntos finales fuera del firewall corporativo.

- El mayor enfoque de las salas de juntas y los altos ejecutivos en la gestión de riesgos de ciberseguridad está convirtiendo la gestión de parches en una prioridad estratégica en la gobernanza de TI.

Restricción/Desafío

Limitaciones de recursos, sistemas heredados e interrupciones operativas

- Muchas organizaciones tienen dificultades con personal de TI y recursos limitados para gestionar implementaciones de parches oportunas y a gran escala, especialmente en entornos de múltiples sitios.

- Los sistemas heredados y la infraestructura crítica a menudo carecen de soporte del proveedor o son incompatibles con las herramientas de parcheo modernas, lo que representa un riesgo significativo.

- Los parches mal aplicados o no probados pueden generar tiempos de inactividad o conflictos en el sistema, lo que disuade a las organizaciones de implementar programas de parches agresivos.

- La falta de visibilidad del inventario completo de activos de software dificulta la identificación y cobertura precisa de parches, especialmente en grandes empresas.

- La resistencia de las unidades de negocio a aplicar parches debido a preocupaciones sobre interrupciones operativas puede retrasar la implementación y dejar abiertas vulnerabilidades.

Alcance del mercado de gestión de parches

El mercado está segmentado en función del análisis de la oferta, análisis vertical, tipo y aplicación.

- Por componente

Según sus componentes, el mercado de gestión de parches se segmenta en software y servicios de gestión de parches. El segmento de software domina la mayor cuota de mercado en ingresos, con un 62,1 % en 2025, debido a la creciente demanda de herramientas automatizadas y escalables que agilicen la implementación de parches en diversos sistemas. Las empresas están invirtiendo en plataformas inteligentes con visibilidad en tiempo real, control centralizado y análisis para gestionar los parches de forma eficiente, reducir el tiempo de inactividad y garantizar la seguridad del sistema y la continuidad operativa.

Se prevé que el segmento de Servicios experimente la tasa de crecimiento más rápida, del 37,9 %, entre 2025 y 2032. Los servicios de gestión de parches gestionados y profesionales están cobrando impulso a medida que las empresas buscan soporte experto para infraestructuras de TI complejas y multientorno. La externalización de las operaciones de parcheo ayuda a las empresas a abordar la falta de recursos, acelerar los plazos de remediación y garantizar el cumplimiento normativo. Los proveedores de servicios ofrecen monitorización 24/7, evaluaciones de vulnerabilidades y estrategias de parcheo personalizadas para minimizar la exposición al riesgo.

- Por característica

Según sus características, el mercado de la gestión de parches se segmenta en gestión de vulnerabilidades, gestión de cumplimiento y generación de informes. La gestión de vulnerabilidades obtuvo la mayor cuota de mercado en 2025. La gestión de parches está estrechamente vinculada a la gestión de vulnerabilidades, donde la aplicación oportuna de parches es fundamental para corregir las fallas de seguridad identificadas. El aumento de amenazas como el ransomware y los ataques de día cero está impulsando a las organizaciones a integrar la aplicación de parches con herramientas de análisis continuo de vulnerabilidades, lo que permite una rápida detección, priorización y mitigación de riesgos en tiempo real en todos los endpoints.

Se prevé que el segmento de Gestión de Cumplimiento registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032. Con el aumento de los requisitos regulatorios (RGPD, HIPAA, PCI-DSS), la Gestión de Parches se ha convertido en un pilar fundamental de las estrategias de cumplimiento. Las empresas están adoptando soluciones de parches con auditoría, generación de informes y aplicación de políticas integradas para demostrar el cumplimiento. Las actualizaciones periódicas garantizan que los sistemas no solo sean seguros, sino que también cumplan con los estándares regulatorios y los marcos de gobernanza en constante evolución.

- Por modo de implementación

Según el modo de implementación, el mercado de gestión de parches se segmenta en la nube y en instalaciones locales. La nube representó la mayor cuota de mercado en ingresos en 2025 y se prevé que registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032. La transición a la infraestructura en la nube impulsa la demanda de soluciones de gestión de parches nativas de la nube que ofrecen agilidad, escalabilidad y accesibilidad remota. A medida que las empresas implementan entornos híbridos, las herramientas de parches en la nube proporcionan control y automatización centralizados, lo que permite actualizaciones fluidas en máquinas virtuales, contenedores y aplicaciones SaaS, a la vez que garantizan una mínima interrupción y la consistencia de la seguridad.

- Por vertical de usuario final

Según el sector vertical del usuario final, el mercado de gestión de parches se segmenta en banca, servicios financieros y seguros (BFSI), gobierno y defensa, comercio minorista, salud, educación, TI y telecomunicaciones, entre otros. El segmento bancario representó la mayor cuota de mercado en ingresos en 2024 y se prevé que registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032. El sector bancario y de servicios financieros es un objetivo frecuente de los ciberdelincuentes, por lo que la gestión oportuna de parches es fundamental para la protección de datos y la resiliencia operativa. La presión regulatoria, el crecimiento de la banca digital y el creciente uso de aplicaciones de terceros impulsan la adopción de soluciones automatizadas de parches para garantizar el fortalecimiento de la infraestructura, la prevención del fraude y el cumplimiento de los estrictos estándares de seguridad.

América del norte

Norteamérica dominó el mercado de gestión de parches con la mayor participación en ingresos, un 48,01 %, en 2024, gracias a la madura infraestructura de TI de la región, la creciente frecuencia de ciberataques y los estrictos requisitos de cumplimiento normativo. Las organizaciones están adoptando rápidamente herramientas automatizadas de gestión de parches para garantizar la seguridad de los endpoints, optimizar la remediación de vulnerabilidades y mantener el tiempo de actividad operativa en entornos distribuidos.

A NOSOTROS

Estados Unidos captó el 71,2 % de los ingresos por gestión de parches en Norteamérica en 2025. El crecimiento del mercado se ve impulsado por la adopción temprana de tecnologías en la nube, arquitecturas de confianza cero y la creciente inversión en automatización de la ciberseguridad. Los sectores de servicios financieros, gobierno y salud son líderes en la adopción debido a estrictos mandatos de cumplimiento como HIPAA, SOX y NIST.

Europa

Se proyecta que Europa experimente un sólido crecimiento en el mercado de gestión de parches debido al aumento de las iniciativas de transformación digital y un mayor enfoque en marcos de ciberseguridad como ENISA, GDPR e ISO 27001. Las empresas están priorizando la aplicación de parches en tiempo real, particularmente en entornos híbridos, para mitigar las amenazas cambiantes y garantizar la continuidad del negocio.

Alemania

El mercado alemán de gestión de parches está en constante crecimiento, impulsado por su sólida base industrial y el énfasis en la automatización de los sistemas de fabricación y TI. Las empresas están integrando la gestión de parches en estrategias más amplias de gestión de vulnerabilidades, especialmente en los sectores de la automoción, la tecnología industrial y las infraestructuras críticas, para protegerse de los riesgos operativos.

Francia

Francia está experimentando una creciente demanda de soluciones de gestión de parches debido a la creciente presión por el cumplimiento normativo y la digitalización de los sectores público y privado. Empresas de los sectores financiero, energético y minorista están implementando plataformas centralizadas de parches para gestionar los riesgos y mantener la integridad de los sistemas en un entorno de amenazas cada vez más complejo.

Asia-Pacífico

Se prevé que el mercado de gestión de parches de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, superior al 25,1 %, en 2025, impulsado por la rápida digitalización, la adopción de la nube y el aumento de ciberataques en toda la región. Gobiernos y empresas de países como India, China y Corea del Sur se están centrando en estrategias proactivas de aplicación de parches para proteger los ecosistemas de TI en expansión.

Japón

El mercado japonés de gestión de parches se sustenta en la economía de alta tecnología del país y en un fuerte enfoque en la resiliencia cibernética en los sectores financiero, de telecomunicaciones y manufacturero. Las empresas están integrando la gestión de parches en sus sistemas de gestión de servicios de TI para reducir vulnerabilidades, prevenir tiempos de inactividad y cumplir con los estándares de seguridad nacional en constante evolución.

Porcelana

China lidera la región Asia-Pacífico en ingresos por gestión de parches gracias a su amplia base empresarial, la creciente supervisión regulatoria y su infraestructura digital a gran escala. Las organizaciones están adoptando rápidamente herramientas automatizadas de aplicación de parches para gestionar vulnerabilidades en entornos de nube, proteger datos confidenciales y cumplir con los requisitos de la legislación nacional sobre ciberseguridad.

Cuota de mercado de la gestión de parches

La industria de gestión de parches está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- IBM

- Oráculo

- Broadcom.

- Dell Inc.

- Hewlett Packard Enterprise Development LP

- FUJITSU

- Microenfoque

- Microsoft

- Corporación Symantec.

- NetSPI LLC.

- Cisco Systems, Inc.

- ALIENVAULT, INC.

- Seguridad Skybox, Inc.

- Propiedad intelectual de AT&T.

- Qualys, Inc.

- Corporación Zoho Pvt. Ltd.

- Tecnologías SysAid Ltd.

- Versata,

- Automox

- Software GFI

Últimos avances en el mercado global de gestión de parches

- En abril de 2025, Ivanti lanzó Patch for Configuration Manager 2025.2, que introdujo una visibilidad mejorada de la migración de bases de datos, un programador de automatización mejorado y correcciones de estabilidad, lo que fortaleció la confiabilidad de la implementación de parches empresariales para entornos administrados por SCCM e Intune.

- En junio de 2025, Endpoint Central de ManageEngine corrigió 67 vulnerabilidades, incluyendo 2 vulnerabilidades de día cero y 9 fallas críticas. Las actualizaciones abarcaron Windows, aplicaciones de terceros, navegadores y dispositivos de red, lo que refleja una cobertura completa de parches de los proveedores.

- En abril de 2025, Microsoft mejoró su estrategia de parches Secure by Design: habilitó instalaciones automáticas de parches predeterminadas, introdujo parches activos para reducir los reinicios de Windows 11 de doce a cuatro al año, impulsando la adopción y reduciendo la interrupción operativa.

- El 10 de junio de 2025, el martes de parches de Microsoft implementó correcciones para 65 CVE (9 críticos, 56 importantes), incluido un día cero activo, que abordaba componentes centrales como Windows, Office, Visual Studio y WebDAV.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.