Global Patient Monitoring Systems Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

56.65 Billion

USD

125.93 Billion

2024

2032

USD

56.65 Billion

USD

125.93 Billion

2024

2032

| 2025 –2032 | |

| USD 56.65 Billion | |

| USD 125.93 Billion | |

| % | |

|

Segmentación del mercado global de sistemas de monitorización de pacientes por producto (hemodinámica, neuromonitorización, cardíaca, fetal y neonatal, respiratoria, multiparámetro, monitorización remota de pacientes, peso, temperatura y orina), tipo (vibración, térmica, corriente del motor, alarma y GPS ), proceso (en línea y portátil), tipo de implementación (local y en la nube), uso final (hospitales y clínicas, ámbito domiciliario y centros de cirugía ambulatoria ): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de sistemas de monitorización de pacientes

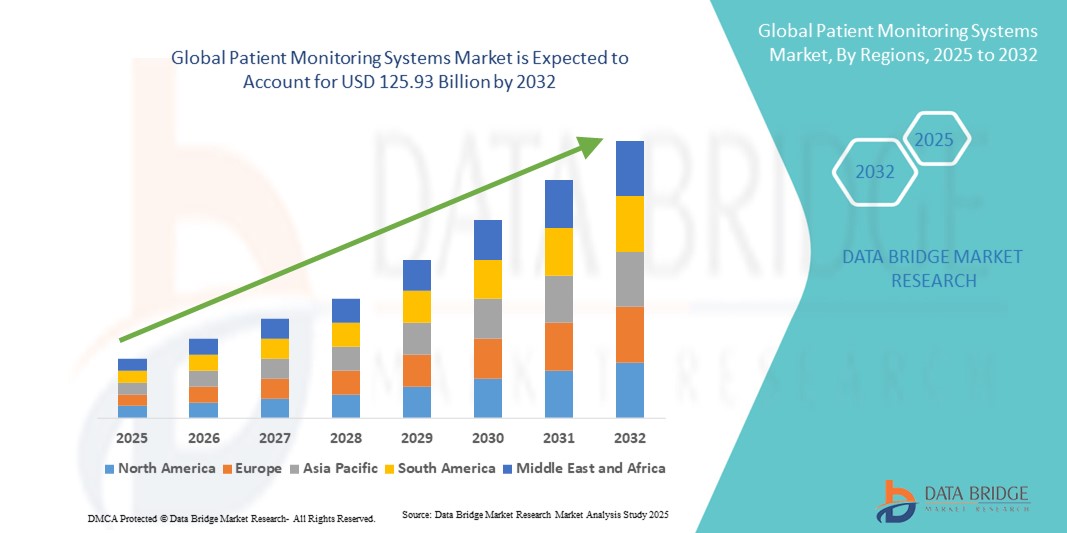

- El tamaño del mercado global de sistemas de monitoreo de pacientes se valoró en USD 56,65 mil millones en 2024 y se espera que alcance los USD 125,93 mil millones para 2032 , con una CAGR del 10,50% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de tecnologías de atención médica avanzadas y al creciente énfasis en la atención remota de pacientes, lo que genera una mayor demanda de soluciones de monitoreo de pacientes en tiempo real en hospitales, clínicas y entornos de atención domiciliaria.

- Además, la creciente prevalencia de enfermedades crónicas, el envejecimiento de la población y la necesidad de un monitoreo continuo de los signos vitales están impulsando la adopción de sistemas de monitoreo de pacientes.

Análisis del mercado de sistemas de monitorización de pacientes

- Los sistemas de monitoreo de pacientes, que ofrecen un seguimiento continuo y en tiempo real de los signos vitales y los parámetros de salud, son componentes cada vez más vitales de la prestación de atención médica moderna en hospitales, clínicas y entornos de atención domiciliaria debido a su mayor precisión, alertas oportunas e integración perfecta con registros médicos electrónicos y plataformas de salud digitales.

- La creciente demanda de sistemas de monitorización de pacientes se debe principalmente a la creciente prevalencia de enfermedades crónicas, el crecimiento de la población geriátrica, la creciente necesidad de monitorización continua de la salud y la adopción de tecnologías avanzadas de salud digital. Hospitales, clínicas y proveedores de atención médica domiciliaria recurren cada vez más a los dispositivos de monitorización de pacientes para garantizar la detección oportuna de enfermedades críticas, mejorar los resultados de los pacientes y reducir los reingresos hospitalarios.

- Norteamérica dominó el mercado de sistemas de monitorización de pacientes con la mayor cuota de ingresos, un 35,02 % en 2024, gracias a una infraestructura sanitaria avanzada, sólidas actividades de I+D, la adopción temprana de tecnologías de monitorización innovadoras y políticas de reembolso favorables. Estados Unidos sigue siendo el mayor contribuyente de la región, con un crecimiento sustancial gracias a la implementación generalizada de dispositivos de monitorización continua, sensores portátiles y plataformas integradas de salud digital en hospitales, clínicas especializadas y centros de atención médica domiciliaria.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de sistemas de monitorización de pacientes durante el período de pronóstico, impulsada por la creciente urbanización, el mayor acceso a la atención médica, la expansión de las redes hospitalarias y la creciente concienciación sobre el manejo de enfermedades crónicas en economías emergentes como China, India y Japón. El aumento de la renta disponible en la región, las iniciativas gubernamentales para la adopción de la salud digital y el aumento de las inversiones en infraestructura sanitaria aceleran aún más el crecimiento del mercado.

- El segmento local dominó el mercado de sistemas de monitorización de pacientes, con la mayor cuota de mercado, un 52,1 % en 2024, gracias a su fiabilidad, el almacenamiento seguro de datos confidenciales de los pacientes y la integración fluida con la infraestructura informática hospitalaria existente. Los centros sanitarios, en particular las unidades de cuidados intensivos y las salas de alto riesgo, prefieren los sistemas locales para garantizar una monitorización ininterrumpida y un acceso local rápido a la información crítica del paciente.

Alcance del informe y segmentación del mercado de sistemas de monitorización de pacientes

|

Atributos |

Perspectivas clave del mercado de los sistemas de monitorización de pacientes |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de sistemas de monitorización de pacientes

Atención al paciente mejorada mediante tecnologías de monitorización avanzadas

- Una tendencia significativa y en auge en el mercado global de sistemas de monitorización de pacientes es la creciente adopción de soluciones de monitorización integradas que combinan sensores portátiles, dispositivos de monitorización continua y plataformas de datos centralizadas. Esta integración está mejorando significativamente la atención al paciente, permitiendo a los profesionales sanitarios monitorizar los signos vitales, detectar anomalías de forma temprana e intervenir con prontitud.

- Por ejemplo, los monitores multiparamétricos avanzados de cabecera y los sensores portátiles inalámbricos permiten la monitorización en tiempo real de la frecuencia cardíaca, la saturación de oxígeno, la presión arterial y otros parámetros críticos, lo que facilita la toma de decisiones clínicas oportunas y reduce los reingresos hospitalarios. De igual manera, las plataformas de monitorización remota proporcionan una supervisión continua de los pacientes en centros de atención domiciliaria, lo que facilita el manejo de enfermedades crónicas y la atención posterior al alta.

- La integración de los sistemas de monitorización de pacientes con las historias clínicas electrónicas (HCE) y los sistemas de información hospitalaria permite un flujo de datos fluido, optimizando los flujos de trabajo clínicos, aumentando la precisión diagnóstica y apoyando el análisis predictivo para obtener mejores resultados para los pacientes. Las alertas en tiempo real y las funciones de visualización automatizada de datos garantizan que los profesionales clínicos puedan priorizar los casos críticos de forma eficiente.

- La centralización de los datos de monitoreo mediante plataformas interoperables permite a los profesionales de la salud gestionar múltiples pacientes en diferentes salas, clínicas o ubicaciones remotas, creando una experiencia de gestión sanitaria unificada y proactiva. Los hospitales y las clínicas especializadas pueden utilizar estas plataformas para optimizar la asignación de personal y reducir los tiempos de respuesta en situaciones de emergencia.

- Esta tendencia hacia sistemas de monitorización más inteligentes, conectados y centrados en el paciente está transformando radicalmente las expectativas sobre los estándares de atención médica hospitalaria y domiciliaria. En consecuencia, empresas como Philips, GE Healthcare y Medtronic están desarrollando soluciones de monitorización avanzadas con análisis integrados, funciones de monitorización remota y conectividad móvil.

- La demanda de sistemas de monitoreo de pacientes que brinden información de salud integral y en tiempo real está creciendo rápidamente tanto en entornos clínicos como de atención domiciliaria, a medida que los proveedores de atención médica priorizan cada vez más la detección temprana, la supervisión continua de los pacientes y la mejora de la eficiencia operativa.

Dinámica del mercado de sistemas de monitorización de pacientes

Conductor

Necesidad creciente debido al aumento de la monitorización de la atención sanitaria y la gestión de enfermedades crónicas

- La creciente prevalencia de enfermedades crónicas, junto con la creciente demanda de monitoreo continuo de pacientes en hospitales y entornos de atención domiciliaria, es un impulsor importante para la mayor adopción de sistemas de monitoreo de pacientes.

- Por ejemplo, en 2024, Philips Healthcare y GE Healthcare anunciaron avances en plataformas de monitorización remota de pacientes, integrando sensores portátiles y análisis de datos en la nube para el seguimiento en tiempo real de parámetros vitales. Se espera que estas innovaciones de empresas clave impulsen el crecimiento de la industria de sistemas de monitorización de pacientes durante el período de pronóstico.

- A medida que los proveedores de atención médica buscan mejorar los resultados de los pacientes y reducir las readmisiones hospitalarias, los sistemas de monitoreo de pacientes ofrecen funciones avanzadas como alertas en tiempo real, registro automatizado de datos y análisis de tendencias, lo que proporciona una mejora convincente sobre el monitoreo episódico tradicional.

- Además, el creciente énfasis en la atención preventiva y la telemedicina está convirtiendo a los sistemas de monitoreo de pacientes en un componente integral de la prestación de atención médica, lo que permite a los médicos rastrear de forma remota las condiciones de los pacientes e intervenir de manera proactiva.

- La comodidad del monitoreo continuo, la accesibilidad remota a los datos y la integración con los sistemas de historia clínica electrónica (HCE) son factores clave que impulsan la adopción de sistemas de monitoreo de pacientes en hospitales, clínicas especializadas y centros de atención médica domiciliaria. La creciente concienciación entre pacientes y profesionales de la salud impulsa aún más la expansión del mercado.

Restricción/Desafío

Preocupaciones sobre la seguridad de los datos y los altos costos iniciales

- La preocupación por la privacidad de los datos y la ciberseguridad de los dispositivos conectados de monitorización de pacientes supone un reto importante para una mayor penetración en el mercado. Dado que los sistemas de monitorización de pacientes dependen de la conectividad de red y de plataformas de software, son susceptibles a filtraciones de datos y accesos no autorizados, lo que genera preocupación entre los profesionales sanitarios y los pacientes con respecto a la información médica confidencial.

- Por ejemplo, los informes de vulnerabilidades en dispositivos médicos de IoT han hecho que algunas instituciones sean cautelosas a la hora de adoptar soluciones de monitoreo totalmente conectadas.

- Abordar estas inquietudes mediante cifrado seguro, protocolos que cumplan con HIPAA y actualizaciones periódicas de software es crucial para generar confianza.

- Además, el costo inicial relativamente alto de los sistemas avanzados de monitorización de pacientes, en comparación con los métodos convencionales, puede ser un obstáculo para clínicas más pequeñas o centros de salud con presupuestos ajustados. Si bien las soluciones básicas son cada vez más asequibles, los sistemas premium con análisis integrados, conectividad remota y sensores portátiles suelen tener precios más elevados.

- Si bien los costos están disminuyendo gradualmente, la prima percibida por la tecnología de monitoreo avanzada aún puede obstaculizar su adopción generalizada, en particular en regiones emergentes o establecimientos de atención médica más pequeños.

- Superar estos desafíos mediante medidas mejoradas de ciberseguridad, capacitación del personal, educación de los pacientes y desarrollo de soluciones de monitoreo rentables será vital para el crecimiento sostenido en el mercado global de sistemas de monitoreo de pacientes.

Alcance del mercado de sistemas de monitorización de pacientes

El mercado está segmentado en función del producto, tipo, proceso, implementación y uso final.

- Por producto

En cuanto a los productos, el mercado de sistemas de monitorización de pacientes se segmenta en dispositivos hemodinámicos, neurológicos, cardíacos, fetales y neonatales, respiratorios, multiparámetros, de control remoto del paciente, de peso, temperatura y de diuresis. El segmento de dispositivos de monitorización multiparámetros obtuvo la mayor cuota de mercado con un 38,7 % en 2024, gracias a su capacidad para monitorizar múltiples signos vitales simultáneamente, lo que reduce la necesidad de dispositivos independientes y mejora la eficiencia clínica. Los hospitales y las unidades de cuidados intensivos confían en estos sistemas para la monitorización continua de los pacientes, la detección temprana de complicaciones y la optimización del flujo de trabajo. La integración con los sistemas informáticos hospitalarios, el análisis avanzado de datos y la automatización a pie de cama refuerzan aún más el liderazgo del segmento.

Se prevé que el segmento de dispositivos de monitorización remota de pacientes registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,5 %, entre 2025 y 2032, impulsada por la creciente adopción de soluciones de telemedicina, atención médica domiciliaria y gestión de enfermedades crónicas. Los dispositivos de monitorización remota permiten el seguimiento continuo de las constantes vitales, reducen los reingresos hospitalarios y permiten la comunicación en tiempo real con los profesionales sanitarios. Los avances tecnológicos en sensores portátiles, aplicaciones móviles y plataformas en la nube aceleran aún más su adopción. La preferencia de los pacientes por la atención domiciliaria y el crecimiento de la población geriátrica también impulsan el rápido crecimiento del mercado.

- Por tipo

Según el tipo, el mercado de sistemas de monitorización de pacientes se segmenta en vibración, térmico, corriente de motor, alarma y GPS. El segmento de sistemas de monitorización basados en alarmas obtuvo la mayor cuota de mercado con un 41,2 % en 2024, gracias a su capacidad para proporcionar alertas inmediatas en caso de condiciones anormales del paciente, lo que permite una intervención clínica rápida. Los hospitales y las unidades de cuidados intensivos dependen en gran medida de estos sistemas para mejorar la seguridad del paciente, reducir el tiempo de respuesta y prevenir eventos críticos. La integración con historiales clínicos electrónicos, la monitorización en tiempo real y las estaciones centrales de enfermería refuerza su presencia en el mercado.

Se prevé que el segmento de monitorización basada en vibraciones experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,8 %, entre 2025 y 2032, impulsada por la creciente demanda de monitorización continua no invasiva en atención domiciliaria y ambulatoria. Los dispositivos basados en vibraciones monitorizan signos vitales como la respiración y la frecuencia cardíaca sin causar molestias al paciente. Las soluciones portátiles, junto con una mayor movilidad y facilidad de uso, son factores clave que contribuyen a la rápida adopción de este segmento. La creciente concienciación entre pacientes y profesionales sanitarios sobre los beneficios de la monitorización continua en tiempo real impulsa aún más el crecimiento del mercado. Además, los avances en la precisión de los sensores y la duración de la batería están mejorando la fiabilidad y la comodidad de los sistemas de monitorización basados en vibraciones.

- Por proceso

En función del proceso, el mercado de sistemas de monitorización de pacientes se segmenta en sistemas en línea y portátiles. El segmento de sistemas en línea obtuvo la mayor cuota de mercado con un 44,5 % en 2024, ya que permite la monitorización en tiempo real y la gestión centralizada de datos. Los hospitales y las UCI se benefician de la monitorización en línea para la evaluación continua del estado de los pacientes, el análisis predictivo y las intervenciones oportunas. La integración con la infraestructura informática del hospital, la conectividad en la nube y las plataformas de monitorización de alto rendimiento mejoran la eficiencia clínica y el flujo de trabajo operativo.

Se prevé que el segmento portátil registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 17,9 %, entre 2025 y 2032, impulsada por la creciente demanda de soluciones de monitorización a pie de cama, móviles y domiciliarias. Estos dispositivos portátiles ofrecen una gran flexibilidad, lo que permite traslados de pacientes sin problemas, una respuesta rápida en urgencias y una monitorización eficaz de la salud en el hogar. Su diseño compacto, combinado con la conectividad inalámbrica y la batería de larga duración, permite una monitorización continua y fiable de los pacientes en diversos entornos sanitarios. Los profesionales sanitarios prefieren cada vez más los sistemas portátiles por su facilidad de uso, rápida implementación y capacidad para proporcionar datos en tiempo real. Además, la creciente adopción de tecnologías sanitarias móviles y wearables impulsa la expansión de este segmento.

- Por tipo de implementación

Según el tipo de implementación, el mercado de sistemas de monitorización de pacientes se segmenta en local y en la nube. El segmento local dominó la mayor cuota de mercado con un 52,1% en 2024, gracias a su fiabilidad, el almacenamiento seguro de datos confidenciales de los pacientes y la integración fluida con la infraestructura informática hospitalaria existente. Los centros sanitarios, en particular las unidades de cuidados intensivos y las salas de alto riesgo, prefieren los sistemas locales para garantizar una monitorización ininterrumpida y un acceso local rápido a la información crítica del paciente. El estricto cumplimiento de las normas regulatorias, la robusta protección de datos y las capacidades de monitorización en tiempo real refuerzan aún más el dominio del segmento. Además, los hospitales y clínicas confían en soluciones locales para gestionar la monitorización compleja de múltiples parámetros, garantizando intervenciones precisas y oportunas. La posibilidad de personalizar y controlar las configuraciones del sistema localmente también aumenta su atractivo entre los grandes proveedores de servicios sanitarios.

Se prevé que el segmento de la nube registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,2 %, entre 2025 y 2032, impulsada por la creciente adopción de la telesalud, la monitorización remota de pacientes y el análisis centralizado de datos. Los sistemas en la nube ofrecen a los profesionales sanitarios la flexibilidad de acceder a los datos de los pacientes desde múltiples ubicaciones, lo que facilita una mejor colaboración entre departamentos y redes sanitarias. La integración de información basada en IA, el análisis predictivo y la compatibilidad con dispositivos móviles mejora la atención al paciente y la eficiencia operativa. La escalabilidad, la rentabilidad y la simplificación del mantenimiento hacen que las soluciones en la nube sean atractivas para hospitales, proveedores de atención médica domiciliaria y centros de atención ambulatoria. La creciente tendencia a las consultas remotas y las iniciativas de hospitalización domiciliaria impulsa aún más la adopción de sistemas de monitorización de pacientes en la nube.

- Por uso final

En función del uso final, el mercado de sistemas de monitorización de pacientes se segmenta en hospitales y clínicas, atención domiciliaria y centros de cirugía ambulatoria. El segmento de hospitales y clínicas obtuvo la mayor cuota de mercado en ingresos, con un 61,3 % en 2024, gracias a la avanzada infraestructura sanitaria, el alto volumen de pacientes y la necesidad crítica de monitorización continua en las unidades de cuidados intensivos y críticos. Los hospitales confían en estos sistemas para optimizar la gestión de los pacientes, permitir la detección temprana de complicaciones y mejorar la eficiencia operativa general. La integración con los sistemas informáticos hospitalarios, los historiales médicos electrónicos y los dispositivos de monitorización a pie de cama refuerza aún más el liderazgo del segmento. Además, los centros sanitarios utilizan estos sistemas para apoyar a departamentos especializados como cardiología, neurología y neonatología, garantizando intervenciones precisas y oportunas.

Se prevé que el segmento de atención domiciliaria registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,5 %, entre 2025 y 2032, impulsada por la creciente preferencia por la atención médica domiciliaria, la telemedicina y las soluciones de monitorización remota de pacientes. Los dispositivos portátiles, las aplicaciones de salud conectada y las plataformas en la nube permiten la monitorización continua de enfermedades crónicas, a la vez que proporcionan acceso a profesionales clínicos en tiempo real para una intervención oportuna. Factores como el aumento de la población geriátrica, la comodidad para los pacientes y la expansión de los programas de hospitalización domiciliaria son factores clave. La monitorización remota también contribuye a la reducción de reingresos hospitalarios, el ahorro de costes y una mayor participación del paciente, lo que convierte a este segmento en un área clave de crecimiento en el mercado de sistemas de monitorización de pacientes.

Análisis regional del mercado de sistemas de monitorización de pacientes

- América del Norte dominó el mercado de sistemas de monitoreo de pacientes con la mayor participación en los ingresos del 35,02 % en 2024, respaldada por una infraestructura de atención médica avanzada, sólidas actividades de I+D, adopción temprana de tecnologías de monitoreo innovadoras y políticas de reembolso favorables.

- Los hospitales, las clínicas especializadas y los proveedores de atención médica domiciliaria están implementando cada vez más dispositivos de monitoreo continuo, sensores portátiles y plataformas de salud digital integradas.

- Esta tendencia se debe a la creciente necesidad de monitorización de pacientes en tiempo real, detección temprana de enfermedades críticas y un mejor manejo de enfermedades crónicas, lo que, en conjunto, mejora los resultados de los pacientes y reduce los reingresos hospitalarios. La población de la región con inclinación tecnológica, sumada a las sólidas iniciativas gubernamentales que promueven la salud digital, fortalece aún más la adopción en el mercado.

Perspectiva del mercado de sistemas de monitorización de pacientes en EE. UU.

El mercado estadounidense de sistemas de monitorización de pacientes captó la mayor cuota de ingresos en Norteamérica en 2024, impulsado por la amplia implementación de dispositivos portátiles, plataformas de monitorización inalámbrica y soluciones integradas de salud digital en hospitales y centros de atención domiciliaria. La creciente prevalencia de enfermedades crónicas, el aumento de la población geriátrica y el creciente interés en la monitorización remota de pacientes impulsan la demanda de sistemas avanzados de monitorización de pacientes. El consolidado ecosistema sanitario del país, sumado a las favorables políticas de reembolso y la sólida adopción de tecnología, impulsa aún más el crecimiento del mercado. La innovación continua en dispositivos de monitorización y plataformas de análisis permite una atención al paciente más precisa y oportuna, posicionando a EE. UU. como el principal contribuyente en la región.

Perspectiva del mercado europeo de sistemas de monitorización de pacientes

Se proyecta que el mercado europeo de sistemas de monitorización de pacientes se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por el creciente enfoque en servicios de salud de alta calidad y la creciente adopción de tecnologías de salud digital. Hospitales y clínicas de la región están invirtiendo en soluciones de monitorización continua para mejorar la eficiencia operativa, optimizar los resultados de los pacientes y reducir los costos de la atención médica. La creciente urbanización, la expansión de las redes hospitalarias y las iniciativas gubernamentales que promueven la telemedicina y la monitorización remota impulsan aún más el crecimiento del mercado. Además, el énfasis en el manejo de enfermedades crónicas, el envejecimiento de la población y la creciente concienciación sobre las soluciones de monitorización de la salud impulsan la demanda tanto en entornos residenciales como institucionales.

Perspectivas del mercado de sistemas de monitorización de pacientes del Reino Unido

Se espera que el mercado británico de sistemas de monitorización de pacientes crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el aumento de la prevalencia de enfermedades crónicas, la mayor concienciación de los pacientes y la necesidad de una gestión hospitalaria eficiente. Los profesionales sanitarios utilizan cada vez más sistemas de monitorización avanzados para el seguimiento de las constantes vitales, la detección temprana de complicaciones y la atención personalizada. Las políticas gubernamentales que apoyan la adopción de la atención médica digital, junto con la expansión de las redes de hospitales y clínicas, están fomentando la inversión en tecnologías de monitorización de pacientes. Además, la creciente demanda de soluciones de monitorización domiciliaria para pacientes mayores y con necesidades crónicas impulsa el crecimiento sostenido del mercado.

Análisis del mercado de sistemas de monitorización de pacientes en Alemania

Se prevé que el mercado alemán de sistemas de monitorización de pacientes se expanda a una tasa de crecimiento anual compuesta (TCAC) significativa durante el período de pronóstico, impulsado por el aumento del gasto sanitario, los avances tecnológicos en dispositivos de monitorización y un fuerte énfasis en la atención centrada en el paciente. Hospitales y clínicas especializadas están implementando soluciones de monitorización continua y dispositivos portátiles para garantizar la recopilación precisa y en tiempo real de datos de los pacientes. La sólida infraestructura sanitaria del país, junto con las iniciativas que promueven los sistemas hospitalarios inteligentes y la telemedicina, impulsa la adopción de soluciones de monitorización avanzadas. La creciente concienciación de pacientes y profesionales sanitarios sobre la intervención temprana y el manejo de enfermedades crónicas también contribuye a la expansión del mercado.

Perspectiva del mercado de sistemas de monitorización de pacientes en Asia-Pacífico

Se prevé que el mercado de sistemas de monitorización de pacientes en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico, impulsado por la rápida urbanización, el mayor acceso a la atención médica y la creciente concienciación sobre el manejo de enfermedades crónicas en economías emergentes como China, India y Japón. La expansión de las redes hospitalarias, la creciente inversión en infraestructura de salud digital y el aumento de los ingresos disponibles están acelerando la adopción de dispositivos de monitorización continua y portátiles. Las iniciativas gubernamentales que promueven la telemedicina, la monitorización remota y la adopción de la salud digital impulsan aún más el crecimiento del mercado. Además, la creciente prevalencia de enfermedades cardiovasculares, diabetes y otras afecciones crónicas está impulsando a los profesionales sanitarios a implementar sistemas avanzados de monitorización de pacientes tanto en entornos hospitalarios como domiciliarios.

Análisis del mercado de sistemas de monitorización de pacientes en Japón

El mercado japonés de sistemas de monitorización de pacientes está cobrando impulso gracias al avanzado sistema sanitario del país, el rápido envejecimiento de la población y la alta adopción de soluciones de salud digital. Los dispositivos de monitorización continua y portátiles se utilizan cada vez más en hospitales, residencias de ancianos y centros de atención domiciliaria para proporcionar datos de los pacientes en tiempo real y una gestión proactiva de la atención médica. El apoyo gubernamental a las iniciativas de telemedicina y monitorización remota acelera aún más su adopción. El énfasis en mejorar la calidad de vida de los pacientes mayores, sumado al aumento de la prevalencia de enfermedades crónicas, está impulsando la expansión del mercado tanto en entornos clínicos como domiciliarios.

Análisis del mercado de sistemas de monitorización de pacientes en China

El mercado chino de sistemas de monitorización de pacientes representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, gracias a la rápida urbanización, la creciente concienciación sobre la salud y las crecientes inversiones en infraestructura sanitaria. La expansión de las redes hospitalarias, la adopción de dispositivos de monitorización continua y portátiles, y las iniciativas gubernamentales para el manejo de enfermedades crónicas son factores clave que impulsan el crecimiento del mercado. La creciente prevalencia de enfermedades relacionadas con el estilo de vida y la apuesta por los sistemas de salud digitales, junto con el aumento de la renta disponible de los consumidores, impulsan aún más la adopción en el mercado, tanto en regiones urbanas como semiurbanas. Los continuos avances tecnológicos y la creciente colaboración entre proveedores de servicios de salud y empresas tecnológicas refuerzan la posición dominante de China en el mercado de Asia-Pacífico.

Cuota de mercado de los sistemas de monitorización de pacientes

La industria de sistemas de monitorización de pacientes está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Honeywell International Inc. (EE. UU.)

- En verdad (EE. UU.)

- Medtronic (Irlanda)

- Compumedics Limited (Australia)

- CORPORACIÓN NIHON KOHDEN (Japón)

- Natus Medical Incorporated (EE. UU.)

- General Electric Company (EE. UU.)

- Koninklijke Philips NV (Países Bajos)

- Hoffmann-La Roche Ltd (Suiza)

- Siemens Healthineers AG (Alemania)

- Corporación OMRON (Japón)

- Johnson & Johnson y sus filiales (EE. UU.)

- Care Innovations, LLC (EE. UU.)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Drägerwerk AG y Co. KGaA (Alemania)

- CONTEC MEDICAL SYSTEMS CO., LTD (China)

- PRÜFTECHNIK Dieter Busch GmbH (Alemania)

- Analog Devices, Inc. (EE. UU.)

Últimos avances en el mercado global de sistemas de monitorización de pacientes

- En diciembre de 2021, Accuhealth lanzó Evelyn 3.0, su plataforma mejorada de Monitoreo Remoto de Pacientes (RPM). Este sistema actualizado incorpora capacidades avanzadas de Inteligencia Artificial, estableciendo un nuevo referente en la tecnología RPM. La plataforma busca mejorar los resultados de los pacientes al ofrecer un monitoreo más preciso y análisis predictivos, reduciendo así las hospitalizaciones y mejorando la eficiencia de la atención.

- En junio de 2025, Cardinal Health presentó el Kendall DL Multi System, un sistema de cables y derivaciones de monitorización multiparamétrica para uso en un solo paciente. Este innovador dispositivo permite la monitorización continua de la actividad cardíaca, los niveles de oxígeno en sangre y la temperatura a través de un único punto de conexión. Diseñado para facilitar el transporte del paciente desde el ingreso hasta el alta, su objetivo es optimizar los flujos de trabajo clínicos y reducir la fatiga causada por las alarmas entre los profesionales sanitarios.

- En junio de 2025, Philips amplió su larga colaboración con Medtronic mediante un nuevo acuerdo plurianual. Esta colaboración se centra en mejorar el acceso a tecnologías avanzadas de monitorización de pacientes y brindar atención de alta calidad. Basándose en una relación que comenzó en 1992, esta nueva fase refleja el compromiso compartido de ambas compañías de proporcionar soluciones de monitorización integrales y validadas que contribuyan a una mejor evolución de los pacientes.

- En julio de 2025, AliveCor lanzó el sistema de ECG Kardia 12L en India, lo que marcó un avance significativo en la atención cardíaca portátil. Este dispositivo, impulsado por IA, ofrece capacidades de ECG de 12 derivaciones, lo que permite a los profesionales de la salud diagnosticar enfermedades cardíacas con mayor precisión y eficiencia en entornos ambulatorios. Este lanzamiento subraya el compromiso de AliveCor de ampliar el acceso a la monitorización cardíaca avanzada en los mercados emergentes.

- En abril de 2025, Health Recovery Solutions (HRS) fue nombrado "Best in KLAS" proveedor de soluciones de Monitoreo Remoto de Pacientes por cuarto año consecutivo. Este reconocimiento destaca el compromiso de HRS con la prestación de servicios de Monitoreo Remoto de Pacientes (RPM) de alta calidad que mejoran los resultados de los pacientes y reducen los reingresos hospitalarios. La plataforma de la compañía cuenta con una amplia adopción en los sistemas de salud de Estados Unidos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.