Global Patient Registry Software Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.43 Billion

USD

5.64 Billion

2025

2033

USD

2.43 Billion

USD

5.64 Billion

2025

2033

| 2026 –2033 | |

| USD 2.43 Billion | |

| USD 5.64 Billion | |

| % | |

|

Segmentación del mercado global de software para registros de pacientes, por tipo (registros de enfermedades, registros de servicios de salud y registros de productos), software (independiente e integrado), modelo de precios (suscripción y propiedad), modelo de implementación (local y en la nube), base de datos (comercial y pública), funcionalidad (gestión de la salud de los pacientes, gestión de la atención al paciente, intercambio de información sanitaria, atención en el punto de atención, evaluación de resultados de productos e investigación médica y estudios clínicos), uso final (organizaciones gubernamentales y administradores externos, hospitales y consultorios médicos, aseguradoras privadas, empresas farmacéuticas, biotecnológicas y de dispositivos médicos, y centros de investigación): tendencias y pronósticos del sector hasta 2033.

Tamaño del mercado de software de registro de pacientes

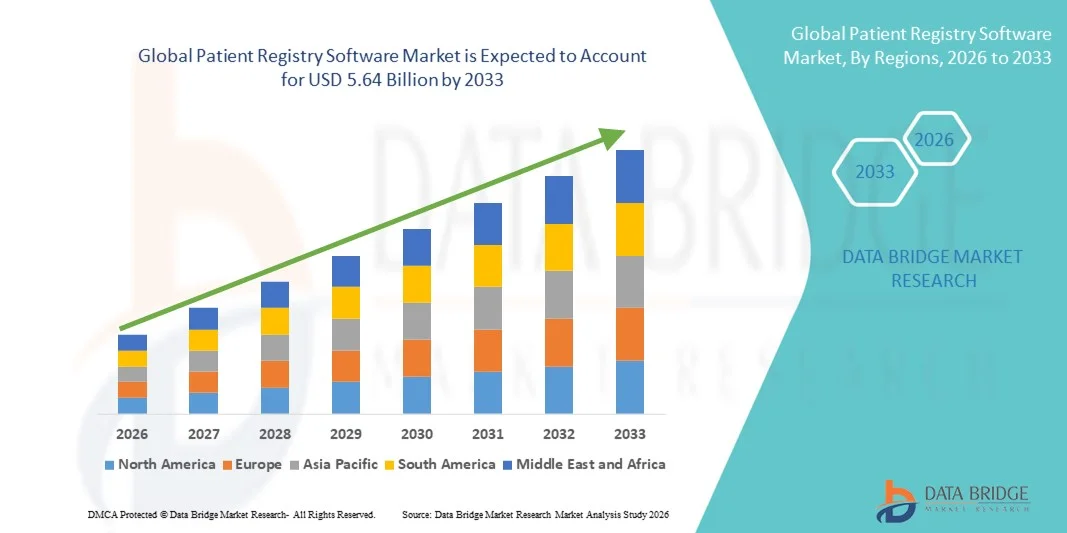

- El tamaño del mercado global de software de registro de pacientes se valoró en 2430 millones de dólares en 2025 y se espera que alcance los 5640 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 11,12 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida al creciente enfoque en la generación de evidencia del mundo real, los requisitos de cumplimiento normativo y la creciente adopción de registros de salud digitales y sistemas de atención médica basados en datos en hospitales, institutos de investigación y compañías farmacéuticas.

- Además, la creciente demanda de soluciones eficientes para la recopilación de datos, el seguimiento a largo plazo de los resultados de los pacientes y la gestión de la salud poblacional está posicionando al software de registro de pacientes como una herramienta fundamental para la investigación clínica, la farmacovigilancia y las iniciativas de atención basada en el valor. Estos factores convergentes están acelerando la adopción de plataformas de registro avanzadas, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de software de registro de pacientes

- El software de registro de pacientes, diseñado para recopilar, gestionar y analizar sistemáticamente los datos de los pacientes para enfermedades, afecciones o tratamientos específicos, se está convirtiendo en un componente esencial de los sistemas sanitarios modernos en hospitales, organizaciones de investigación y empresas de ciencias de la vida, debido a su capacidad para respaldar la generación de evidencia del mundo real, la presentación de informes regulatorios y el seguimiento de resultados a largo plazo.

- La creciente demanda de software de registro de pacientes se debe principalmente al énfasis cada vez mayor en la atención basada en el valor, el aumento de las actividades de investigación clínica, la creciente prevalencia de enfermedades crónicas y la necesidad de soluciones eficientes de gestión de datos que garanticen el cumplimiento normativo y la interoperabilidad con los sistemas de registros médicos electrónicos.

- América del Norte dominó el mercado de software de registro de pacientes con la mayor cuota de ingresos, un 39,78 % en 2025, caracterizada por una infraestructura de TI sanitaria avanzada, un fuerte apoyo gubernamental a las iniciativas de salud digital e importantes inversiones en investigación clínica. En Estados Unidos se observó una adopción sustancial por parte de hospitales, centros de investigación académica y compañías farmacéuticas para la vigilancia posterior a la comercialización y la gestión de la salud poblacional.

- Se prevé que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de software de registro de pacientes durante el período de pronóstico debido a la expansión de la infraestructura sanitaria, la creciente digitalización de los historiales médicos y el aumento de las inversiones en ensayos clínicos en las economías emergentes.

- El segmento basado en la nube dominó el mercado del software de registro de pacientes con una cuota de mercado del 45,6 % en 2025, impulsado por su escalabilidad, rentabilidad, mayor accesibilidad a los datos y capacidad para respaldar colaboraciones multicéntricas entre proveedores de atención médica geográficamente dispersos.

Alcance del informe y segmentación del mercado de software de registro de pacientes

|

Atributos |

Información clave del mercado de software de registro de pacientes |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de software para el registro de pacientes

Impulsando la generación de evidencia del mundo real mediante la integración de IA y la nube.

- Una tendencia significativa y en constante aceleración en el mercado global de software de registro de pacientes es la creciente integración con inteligencia artificial (IA), plataformas de análisis avanzado y ecosistemas de salud basados en la nube, lo que mejora significativamente la precisión de los datos, la interoperabilidad y la información clínica en tiempo real en todas las redes de atención médica.

- Por ejemplo, Oracle Health (Cerner) ha integrado capacidades de análisis avanzado en sus plataformas de registro para respaldar la gestión de la salud poblacional, mientras que IQVIA aprovecha herramientas basadas en IA para mejorar la generación de evidencia del mundo real y los procesos de informes regulatorios.

- La integración de la IA en el software de registro de pacientes permite la extracción automatizada de datos de los registros médicos electrónicos, el análisis predictivo de la progresión de la enfermedad y las alertas inteligentes para la estratificación del riesgo del paciente. Por ejemplo, algunas plataformas de registro utilizan algoritmos de aprendizaje automático para identificar deficiencias en la atención y generar información útil para los médicos, mientras que los sistemas basados en la nube facilitan la colaboración fluida de datos entre múltiples centros y el acceso remoto.

- La perfecta integración de las plataformas de registro con los registros médicos electrónicos, los sistemas de gestión de ensayos clínicos y las infraestructuras de salud digital más amplias facilita la gobernanza de datos centralizada y estandarizada. Mediante paneles de control unificados, las partes interesadas pueden gestionar cohortes de pacientes, monitorizar los resultados y optimizar los procesos de elaboración de informes en todas las instituciones, creando un entorno sanitario más conectado y basado en la evidencia.

- Esta tendencia hacia sistemas de registro más inteligentes, escalables e interoperables está transformando radicalmente las expectativas en cuanto a la gestión de datos clínicos y el cumplimiento normativo. En consecuencia, empresas como IQVIA están desarrollando soluciones de registro basadas en IA con automatización mejorada, análisis en tiempo real y capacidades de estandarización de datos globales.

- La demanda de software de registro de pacientes que ofrezca análisis basados en IA sin interrupciones, interoperabilidad e integración en la nube está creciendo rápidamente entre los proveedores de atención médica, las instituciones de investigación y las compañías farmacéuticas, a medida que las organizaciones priorizan cada vez más la toma de decisiones basada en datos y el seguimiento de los resultados de los pacientes a largo plazo.

Dinámica del mercado de software de registro de pacientes

Conductor

Creciente demanda debido a la expansión de la atención basada en el valor y las actividades de investigación clínica.

- El creciente cambio global hacia modelos de atención basados en el valor, combinado con el aumento de los requisitos de investigación clínica y vigilancia posterior a la comercialización, es un factor importante que impulsa la mayor demanda de soluciones de software para el registro de pacientes.

- Por ejemplo, en los últimos años, IQVIA ha ampliado su oferta de servicios de registro y evidencia del mundo real para ayudar a las compañías farmacéuticas en las presentaciones regulatorias y el monitoreo de seguridad a largo plazo, fortaleciendo el papel de las plataformas de registro en la gestión del ciclo de vida de los medicamentos.

- A medida que los proveedores de atención médica y los organismos reguladores hacen hincapié en la medición de resultados y la mejora de la calidad, el software de registro de pacientes ofrece captura de datos estructurada, seguimiento longitudinal, informes automatizados y soporte para el cumplimiento normativo, lo que supone una mejora fundamental con respecto a los sistemas de datos manuales fragmentados.

- Además, la creciente digitalización de los sistemas sanitarios y la adopción generalizada de los registros médicos electrónicos están convirtiendo las plataformas de registro en un componente integral de los ecosistemas integrados de TI para la atención sanitaria, lo que permite la interoperabilidad y la prestación coordinada de la atención.

- La creciente prevalencia de enfermedades crónicas y raras en todo el mundo está impulsando significativamente la necesidad de plataformas de recopilación de datos longitudinales a largo plazo, ya que los sistemas de salud buscan registros integrales para respaldar los programas de gestión de enfermedades y las iniciativas de medicina de precisión.

- La capacidad de monitorizar poblaciones de pacientes, apoyar la investigación de enfermedades raras y facilitar colaboraciones multicéntricas a través de plataformas digitales centralizadas es un factor clave que impulsa su adopción entre hospitales, instituciones académicas y empresas de ciencias de la vida. El creciente interés en la medicina basada en la evidencia y la optimización de los reembolsos contribuye aún más al crecimiento sostenido del mercado.

Restricción/Desafío

Preocupaciones sobre la privacidad de los datos y complejidades del cumplimiento normativo

- Las preocupaciones en torno a la privacidad de los datos de los pacientes, los riesgos de ciberseguridad y el cumplimiento de las estrictas regulaciones sanitarias plantean importantes desafíos para una mayor adopción en el mercado. Dado que las plataformas de registro manejan información sanitaria sensible, deben cumplir con marcos de protección de datos regionales e internacionales rigurosos.

- Por ejemplo, la evolución de normativas como el RGPD en Europa y los requisitos de la HIPAA en Estados Unidos han aumentado las cargas de cumplimiento para los proveedores y prestadores de servicios de TI sanitarios, lo que en ocasiones ha ralentizado los plazos de implementación de los sistemas de registro.

- Abordar estas preocupaciones mediante estándares de cifrado robustos, entornos de alojamiento de datos seguros y actualizaciones regulatorias continuas es fundamental para generar confianza entre las partes interesadas. Empresas como Oracle Health e IQVIA hacen hincapié en arquitecturas de seguridad avanzadas y certificaciones de cumplimiento para tranquilizar a sus clientes. Además, los altos costos de implementación y personalización de las plataformas de registro integrales pueden representar una barrera para los centros de salud más pequeños, especialmente en economías emergentes con presupuestos de TI limitados.

- Si bien los modelos de implementación basados en la nube están mejorando gradualmente en cuanto a asequibilidad y escalabilidad, la complejidad de integrar el software de registro con los sistemas de información hospitalaria heredados aún puede dificultar una adopción sin problemas en ciertas regiones.

- La limitada experiencia técnica y la resistencia a los cambios en los flujos de trabajo entre los profesionales sanitarios pueden ralentizar la implementación y la utilización eficaz de las plataformas de registro, especialmente en instituciones más pequeñas que están en transición desde sistemas digitales fragmentados o basados en papel.

- Superar estos desafíos mediante marcos de ciberseguridad reforzados, estándares de datos globales armonizados y estrategias de implementación rentables será vital para garantizar el crecimiento sostenible y a largo plazo del mercado de software de registro de pacientes.

Alcance del mercado del software de registro de pacientes

El mercado se segmenta en función del tipo, el software, el modelo de precios, el modelo de implementación, la base de datos, la funcionalidad y el uso final.

- Por tipo

Según su tipo, el mercado de software de registro de pacientes se segmenta en registros de enfermedades, registros de servicios de salud y registros de productos. El segmento de registros de enfermedades dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por la creciente prevalencia de enfermedades crónicas y raras en todo el mundo. Estos registros permiten el seguimiento a largo plazo de los pacientes, facilitan la presentación de informes regulatorios y proporcionan datos estructurados para la investigación clínica. Los proveedores de atención médica y las compañías farmacéuticas confían en los registros de enfermedades para monitorear los resultados de los pacientes y la eficacia del tratamiento en múltiples centros. La integración de los registros de enfermedades con los registros electrónicos de salud garantiza la recopilación estandarizada de datos y mejora la interoperabilidad. Además, las iniciativas gubernamentales para mejorar la vigilancia de la salud pública fortalecen aún más la adopción de los registros de enfermedades.

Se prevé que el segmento de registros de servicios de salud experimente el mayor crecimiento entre 2026 y 2033 debido a la expansión de los programas de atención basada en el valor y la necesidad de datos exhaustivos sobre la utilización de los servicios. Los registros de servicios de salud permiten a los hospitales y a las aseguradoras evaluar indicadores de calidad, optimizar la asignación de recursos y mejorar la atención al paciente. Su integración con plataformas de salud digital y sistemas de historias clínicas electrónicas facilita el intercambio fluido de datos y una mejor coordinación de la atención. El segmento también se beneficia del aumento de las inversiones en infraestructura de TI para el sector salud y de las colaboraciones entre múltiples centros. La creciente demanda de evaluaciones de desempeño y medición de resultados en la atención médica impulsa su adopción tanto en mercados desarrollados como emergentes.

- Por software

En función del software, el mercado se segmenta en soluciones independientes e integradas. El segmento de software integrado dominó el mercado en 2025, impulsado por su capacidad de conectarse con los sistemas de registros electrónicos de salud (EHR), los sistemas de gestión de ensayos clínicos y las plataformas de análisis. Las soluciones integradas reducen la duplicación de datos, mejoran la eficiencia del flujo de trabajo y permiten la generación de informes completos para el cumplimiento normativo y la gestión de la salud poblacional. Los proveedores de atención médica prefieren los sistemas integrados por su gobernanza centralizada de datos y sus capacidades analíticas escalables. Las compañías farmacéuticas también utilizan registros integrados para la farmacovigilancia posterior a la comercialización y la generación de evidencia del mundo real. El creciente énfasis en la interoperabilidad y la colaboración multicéntrica impulsa una mayor adopción del software de registro integrado.

Se prevé que el segmento de software independiente experimente el mayor crecimiento durante el período de pronóstico debido a su flexibilidad, rentabilidad y facilidad de implementación para proyectos de registro especializados. Las soluciones independientes son ideales para instituciones de investigación, registros de enfermedades raras y estudios clínicos que requieren personalización. Estas soluciones permiten una implementación rápida sin una integración de TI compleja y facilitan la recopilación de datos específicos para cohortes de pacientes concretas. El software independiente también facilita la elaboración de informes específicos para presentaciones regulatorias y criterios de valoración de ensayos clínicos. Las organizaciones se benefician de la capacidad de escalar la funcionalidad según las necesidades del estudio. La creciente demanda de soluciones personalizables y modulares está acelerando la adopción del software de registro independiente.

- Por modelo de precios

En función del modelo de precios, el mercado se segmenta en modelos de suscripción y de propiedad. El modelo de suscripción dominó el mercado en 2025, impulsado por la creciente adopción de plataformas SaaS que reducen los costes de inversión inicial. Los modelos de suscripción permiten actualizaciones continuas de software, acceso a la nube y escalabilidad en múltiples ubicaciones. Facilitan la colaboración en tiempo real, la monitorización remota y la recopilación de datos en múltiples centros. Los hospitales, los centros de investigación y las empresas farmacéuticas prefieren los modelos de suscripción por sus gastos operativos predecibles y su acceso flexible. El modelo de suscripción también admite análisis basados en IA e interoperabilidad con sistemas de HCE, lo que mejora el valor general del registro.

Se prevé que el modelo de propiedad experimente el mayor crecimiento durante el período de pronóstico, ya que las grandes organizaciones de atención médica buscan un control total sobre la seguridad, el almacenamiento y la personalización de los datos. Los modelos de propiedad son preferibles cuando los datos confidenciales de los pacientes requieren alojamiento local o un estricto cumplimiento normativo. Estos modelos permiten a las organizaciones integrar completamente el software con los sistemas de TI heredados y personalizar los flujos de trabajo. La propiedad también favorece la eficiencia de costos a largo plazo para implementaciones a gran escala. Las instituciones obtienen una gobernanza completa sobre los datos de los pacientes y los procesos analíticos, lo cual es fundamental en entornos con altos requisitos de cumplimiento.

- Por modelo de despliegue

Según el modelo de implementación, el mercado se segmenta en soluciones locales y en la nube. El segmento de soluciones en la nube dominó el mercado en 2025 con una cuota del 45,6 %, impulsado por la escalabilidad, el acceso centralizado y la rentabilidad de las implementaciones en la nube. Los registros en la nube permiten el acceso a datos en tiempo real desde múltiples ubicaciones y facilitan la colaboración entre varios centros. Reducen los costes de infraestructura y simplifican el mantenimiento, al tiempo que garantizan el cumplimiento de las normativas de seguridad. Las soluciones en la nube permiten la monitorización remota, la generación de informes automatizados y la integración con herramientas analíticas basadas en IA. Los proveedores de atención médica y las compañías farmacéuticas prefieren cada vez más la implementación en la nube para la generación de evidencia y la gestión de la salud poblacional. Este segmento se beneficia de la rápida transformación digital en el sector sanitario a nivel mundial.

Se prevé que el segmento de soluciones locales experimente el mayor crecimiento durante el período de pronóstico debido a la creciente preocupación por la privacidad de los datos, el cumplimiento normativo y el control local de la información del paciente. La implementación local permite a las instituciones almacenar datos confidenciales dentro de su propia infraestructura y mantener estrictos controles de acceso. Los hospitales con sistemas de TI establecidos prefieren las soluciones locales para una profunda personalización e integración con plataformas heredadas. Los registros locales también permiten flujos de trabajo personalizados para ensayos clínicos y estudios de investigación a gran escala. Este segmento está creciendo en regiones con marcos regulatorios estrictos y un alto énfasis en la soberanía de los datos.

- Por base de datos

En función del tipo de base de datos, el mercado se segmenta en bases de datos comerciales y públicas. El segmento de bases de datos comerciales dominó el mercado en 2025, impulsado por la alta calidad y la validación de sus datos, que respaldan la investigación clínica, la farmacovigilancia y el cumplimiento normativo. Las bases de datos comerciales ofrecen análisis avanzados, información basada en IA y acceso seguro, lo que las hace ideales para las empresas farmacéuticas y biotecnológicas. Los hospitales utilizan estas bases de datos para mejorar la gestión de la atención al paciente y el análisis de la salud poblacional. También facilitan la generación de evidencia del mundo real para ensayos clínicos y el desarrollo de fármacos. La fiabilidad, la estandarización y la seguridad de las bases de datos comerciales impulsan su adopción generalizada.

Se prevé que el segmento de bases de datos públicas experimente el mayor crecimiento durante el período de pronóstico, debido a las iniciativas gubernamentales que fomentan los registros de acceso abierto para la epidemiología, la formulación de políticas y la vigilancia epidemiológica. Las bases de datos públicas facilitan la colaboración entre instituciones, promueven la transparencia y reducen la duplicación de esfuerzos en la recopilación de datos. Investigadores y profesionales de la salud utilizan estas bases de datos para analizar las tendencias de salud de la población y monitorear la progresión de las enfermedades. La integración en la nube y el análisis mediante inteligencia artificial mejoran la usabilidad de los registros públicos. La expansión de la infraestructura sanitaria en los mercados emergentes también impulsa la adopción de bases de datos públicas.

- Por funcionalidad

En función de su funcionalidad, el mercado se segmenta en gestión de la salud poblacional (PHM), gestión de la atención al paciente, intercambio de información sanitaria, soluciones en el punto de atención, evaluación de resultados de productos e investigación médica y estudios clínicos. El segmento de PHM dominó el mercado en 2025, impulsado por la necesidad de mejorar los resultados de los pacientes, gestionar las enfermedades crónicas y optimizar la utilización de recursos. Los registros de PHM permiten realizar análisis predictivos, estratificar el riesgo y coordinar la atención. Los hospitales, las aseguradoras y las organizaciones de investigación aprovechan la funcionalidad de PHM para programas de atención basados en el valor. Estas soluciones facilitan la monitorización longitudinal de los pacientes y la generación de informes automatizados. La integración con los sistemas de historia clínica electrónica (EHR) mejora la eficacia de PHM en redes multicéntricas.

Se prevé que el segmento de investigación médica y estudios clínicos experimente el mayor crecimiento durante el período de pronóstico debido al creciente número de ensayos clínicos, los requisitos regulatorios para la farmacovigilancia posterior a la comercialización y la demanda de evidencia del mundo real. Los registros en este segmento permiten la recopilación estandarizada de datos, el seguimiento longitudinal de pacientes y la colaboración multicéntrica. Además, respaldan el desarrollo de fármacos, la monitorización de la seguridad y la toma de decisiones basada en la evidencia. El análisis impulsado por IA y la integración en la nube mejoran aún más las capacidades de investigación. Las compañías farmacéuticas y biotecnológicas están invirtiendo cada vez más en plataformas de registro para estudios a gran escala.

- Por uso final

En función del uso final, el mercado se segmenta en organizaciones gubernamentales y administradores externos, hospitales y consultorios médicos, aseguradoras privadas, empresas farmacéuticas, biotecnológicas y de dispositivos médicos, y centros de investigación. El segmento de hospitales y consultorios médicos dominó el mercado en 2025, impulsado por la necesidad de una gestión integrada de datos de pacientes, la mejora de los flujos de trabajo clínicos y el cumplimiento de los requisitos de presentación de informes. Los hospitales utilizan registros para realizar un seguimiento de los resultados de los pacientes, monitorizar los tratamientos y gestionar los programas de enfermedades crónicas. La integración con los sistemas de historia clínica electrónica (EHR) facilita la gobernanza centralizada de datos y la colaboración entre múltiples centros. Este segmento se beneficia de la adopción de la salud digital y de las iniciativas de salud poblacional.

Se prevé que el segmento de empresas farmacéuticas, biotecnológicas y de dispositivos médicos experimente el mayor crecimiento durante el período de pronóstico debido al aumento de los ensayos clínicos, la farmacovigilancia posterior a la comercialización y la generación de evidencia del mundo real. Los registros permiten a estas empresas monitorear los resultados de los productos a largo plazo, respaldar las presentaciones regulatorias y optimizar el desarrollo de fármacos. Las plataformas basadas en la nube y con inteligencia artificial mejoran aún más la colaboración y el análisis de datos. El crecimiento también se ve impulsado por el aumento de las inversiones en investigación de enfermedades raras y terapias especializadas. La adopción de registros multinacionales respalda el cumplimiento normativo global y la expansión del mercado.

Análisis regional del mercado de software de registro de pacientes

- América del Norte dominó el mercado de software de registro de pacientes con la mayor cuota de ingresos, un 39,78 % en 2025, caracterizada por una infraestructura de TI sanitaria avanzada, un fuerte apoyo gubernamental a las iniciativas de salud digital y significativas inversiones en investigación clínica.

- Los proveedores de atención médica, los centros de investigación y las compañías farmacéuticas de la región priorizan el software de registro de pacientes para la generación de evidencia del mundo real, el apoyo a los ensayos clínicos y el seguimiento de los resultados de los pacientes a largo plazo.

- Esta adopción generalizada se ve respaldada además por el alto gasto en atención médica, las iniciativas gubernamentales que promueven los registros médicos electrónicos y el creciente énfasis en la atención basada en el valor, lo que establece el software de registro de pacientes como una herramienta fundamental para hospitales, aseguradoras y organizaciones de ciencias de la vida.

Análisis del mercado de software para registros de pacientes en EE. UU.

El mercado estadounidense de software para registros de pacientes acaparó la mayor cuota de ingresos, con un 82 % en Norteamérica, en 2025, impulsado por la infraestructura de TI sanitaria avanzada y la adopción generalizada de historias clínicas electrónicas. Los proveedores de atención médica, las instituciones de investigación y las compañías farmacéuticas priorizan cada vez más las plataformas de registro para la generación de evidencia del mundo real, la farmacovigilancia posterior a la comercialización y el seguimiento longitudinal de los resultados de los pacientes. La creciente tendencia hacia la atención basada en el valor y las iniciativas gubernamentales que promueven la interoperabilidad y la estandarización de los datos clínicos impulsan aún más el crecimiento del mercado. Además, el análisis basado en IA, la implementación en la nube y la integración con los sistemas de gestión de ensayos clínicos mejoran la eficiencia operativa. El creciente interés en la investigación de enfermedades raras y las colaboraciones multicéntricas también amplía la demanda de soluciones de registro especializadas. En consecuencia, Estados Unidos sigue siendo el principal centro de adopción de software para registros de pacientes en Norteamérica.

Análisis del mercado europeo de software para registros de pacientes

Se prevé que el mercado europeo de software para registros de pacientes experimente un crecimiento significativo a lo largo del periodo de pronóstico, impulsado por las estrictas regulaciones sanitarias y el creciente énfasis en la atención basada en la evidencia. Las iniciativas gubernamentales que respaldan los registros sanitarios nacionales y regionales promueven la adopción de plataformas digitales para el seguimiento de enfermedades, la investigación clínica y la gestión de la salud poblacional. El aumento de las inversiones en infraestructura de TI para el sector sanitario y su integración con los registros electrónicos de salud también impulsan el crecimiento del mercado. Los proveedores de atención médica y las compañías farmacéuticas europeas están adoptando registros para garantizar el cumplimiento normativo, optimizar los resultados de los pacientes y facilitar los estudios multicéntricos. El creciente interés en la gestión de enfermedades crónicas y la digitalización del sistema sanitario contribuye aún más a la expansión del mercado en entornos residenciales y hospitalarios.

Análisis del mercado de software para registros de pacientes en el Reino Unido

Se prevé que el mercado de software de registro de pacientes en el Reino Unido experimente un crecimiento significativo durante el período de pronóstico, impulsado por el apoyo del gobierno a las iniciativas de salud digital y el impulso del NHS hacia los sistemas centralizados de datos de pacientes. Los hospitales, los centros de investigación y las compañías farmacéuticas dependen cada vez más de las plataformas de registro para el apoyo a los ensayos clínicos, la farmacovigilancia posterior a la comercialización y el seguimiento longitudinal de los resultados de los pacientes. La creciente prevalencia de enfermedades crónicas y raras está impulsando su adopción, ya que los registros proporcionan datos estructurados para el cumplimiento normativo y la investigación. Además, la integración con los sistemas de historias clínicas electrónicas y las plataformas en la nube está mejorando la accesibilidad en tiempo real y la interoperabilidad. La creciente concienciación sobre los modelos de atención basados en el valor y los enfoques centrados en el paciente estimula aún más la demanda de soluciones de registro robustas.

Análisis del mercado alemán de software para el registro de pacientes

Se prevé que el mercado alemán de software para registros de pacientes experimente un crecimiento anual compuesto considerable durante el periodo de pronóstico, impulsado por la creciente concienciación sobre la digitalización de la atención médica y las estrictas normativas de protección de datos. Los hospitales y las instituciones de investigación están adoptando soluciones de registro para monitorizar los resultados de los pacientes, respaldar los estudios clínicos y cumplir con las normas regulatorias nacionales y de la UE. La infraestructura sanitaria alemana, bien desarrollada, su enfoque en la innovación y los programas gubernamentales de monitorización de enfermedades crónicas fomentan la adopción de registros. La integración con historias clínicas electrónicas, el análisis basado en IA y el despliegue seguro en la nube son cada vez más frecuentes. El énfasis en soluciones que priorizan la privacidad y cumplen con la normativa se alinea con las expectativas locales, especialmente en estudios multicéntricos y longitudinales de pacientes.

Análisis del mercado de software de registro de pacientes en Asia-Pacífico

Se prevé que el mercado de software de registro de pacientes en Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 23 % durante el período de pronóstico de 2026 a 2033, impulsado por la creciente digitalización de la atención médica, la urbanización y el aumento de las inversiones en investigación clínica en países como China, Japón e India. Los gobiernos promueven los registros nacionales y regionales para mejorar la vigilancia epidemiológica, los resultados de los pacientes y la formulación de políticas. La creciente adopción de registros médicos electrónicos y análisis basados en inteligencia artificial optimiza la utilidad de las plataformas de registro en hospitales, centros de investigación y compañías farmacéuticas. La expansión de la infraestructura sanitaria y las iniciativas de salud digital impulsan la colaboración entre múltiples centros. Además, la creciente concienciación sobre la atención basada en el valor y el seguimiento de enfermedades raras acelera aún más la adopción de software de registro de pacientes en la región.

Análisis del mercado de software de registro de pacientes en Japón

El mercado japonés de software para registros de pacientes está cobrando impulso gracias a la avanzada infraestructura sanitaria del país, su cultura de alta tecnología y la demanda de una gestión precisa de los datos de los pacientes. Hospitales, centros de investigación y empresas de ciencias de la vida utilizan cada vez más los registros para generar evidencia del mundo real, respaldar ensayos clínicos y monitorizar la salud de la población. La integración con los sistemas de historias clínicas electrónicas (EHR), el análisis mediante IA y las plataformas en la nube optimiza el seguimiento longitudinal de los pacientes y la eficiencia operativa. El envejecimiento de la población japonesa impulsa la demanda de monitorización de los resultados de enfermedades crónicas y una mejor coordinación de la atención. El énfasis del país en la seguridad de los datos y el cumplimiento normativo garantiza la adopción de soluciones de registro robustas y estandarizadas. Las colaboraciones multicéntricas e interinstitucionales impulsan aún más el crecimiento del mercado.

Análisis del mercado de software de registro de pacientes en India

El mercado indio de software para registros de pacientes representó la mayor cuota de ingresos en Asia-Pacífico en 2025, debido a la expansión de la infraestructura sanitaria, la rápida urbanización y la creciente adopción de soluciones de salud digital. Hospitales, centros de investigación y compañías farmacéuticas utilizan cada vez más plataformas de registro para la farmacovigilancia, los ensayos clínicos y la gestión de la salud poblacional. Las iniciativas gubernamentales que apoyan la salud digital y los programas de hospitales inteligentes están acelerando su adopción. Las soluciones asequibles basadas en la nube y el creciente número de proveedores de TI nacionales mejoran aún más la accesibilidad. La creciente concienciación sobre el seguimiento de enfermedades raras y los modelos de atención basados en el valor impulsan la demanda de soluciones de registro especializadas. La combinación de preparación tecnológica, políticas favorables y el aumento de las actividades de investigación clínica impulsa el mercado indio.

Cuota de mercado del software de registro de pacientes

La industria del software de registro de pacientes está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- ImageTrend (EE. UU.)

- Tecnologías de Visión Global (EE. UU.)

- Dacima Software Inc. (Canadá)

- Evado Clinical Pty Ltd (Australia)

- FIGmd Inc. (EE. UU.)

- Industrias M2S (EE. UU.)

- IQVIA Holdings Inc. (EE. UU.)

- Optum, Inc. (EE. UU.)

- Corporación McKesson (EE. UU.)

- Syneos Health Inc. (EE. UU.)

- Advarra Inc. (EE. UU.)

- OpenText Corporation (Canadá)

- Premier Inc. (EE. UU.)

- Advera Health Analytics (EE. UU.)

- ArborMetrix Inc. (EE. UU.)

- Medrio Inc. (EE. UU.)

- OM1 Inc. (EE. UU.)

- Registro abierto (EE. UU.)

- Orion Health Corp. (Nueva Zelanda)

- IFA Systems AG (Suiza)

¿Cuáles son las últimas novedades en el mercado global de software para registros de pacientes?

- En febrero de 2025, Harmony Healthcare IT anunció el lanzamiento de ClearWay, una plataforma impulsada por IA diseñada para automatizar la extracción de datos clínicos y el envío a registros, reduciendo significativamente el tiempo de extracción hasta en un 80 % y mejorando la eficiencia operativa de los flujos de trabajo de los registros.

- En junio de 2024, OM1 presentó su Centro de Excelencia de Registros, un centro especializado que ofrece consultoría experta, apoyo en el diseño y capacidades analíticas avanzadas para optimizar las operaciones de los registros de pacientes y la generación de evidencia en investigaciones y estudios clínicos del mundo real.

- En abril de 2023, OM1 lanzó una nueva plataforma de evidencia del mundo real (RWE) basada en IA para ayudar a brindar información personalizada sobre diagnóstico, vías de tratamiento, ensayos clínicos y resultados, lo que respalda capacidades de registro mejoradas para aplicaciones clínicas y de investigación.

- En febrero de 2023, la Fundación para la Enfermedad Renal Poliquística (PKD) se asoció con IQVIA para desarrollar el Registro ADPKD, cuyo objetivo es realizar un seguimiento de los datos longitudinales sobre la calidad de vida para apoyar la investigación y mejorar el manejo de la enfermedad utilizando datos de historias clínicas electrónicas interoperables.

- En julio de 2021, OM1 lanzó un Registro de Esclerosis Múltiple (EM) que inscribió a más de 20.000 pacientes para recopilar datos clínicos detallados para la investigación y la planificación de ensayos, lo que marcó una de las mayores iniciativas de registro específicas de la enfermedad en ese momento.

- https://www.harmonyhit.com/harmony-healthcare-it-launches-clearway-to-revolutionize-clinical-data-abstraction-and-registry-submission-process/

- https://www.businesswire.com/news/home/20240613534316/en/OM1-a-Pioneer-in-Patient-Registries-Launches-Its-Registries-Center-of-Excellence

- https://www.clinicaltrialsarena.com/news/om1-personalised-medicine/

- https://www.pharmiweb.com/press-release/2025-05-08/global-patient-registry-software-market-key-drivers-behind-the-11-14-cagr-growth-by-2027

- https://www.7wireventures.com/news/om1-launches-multiple-sclerosis-registry-with-more-than-20000-patients-prospectively-followed-with-deep-clinical-data/

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.