Global Patient Simulators Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.51 Billion

USD

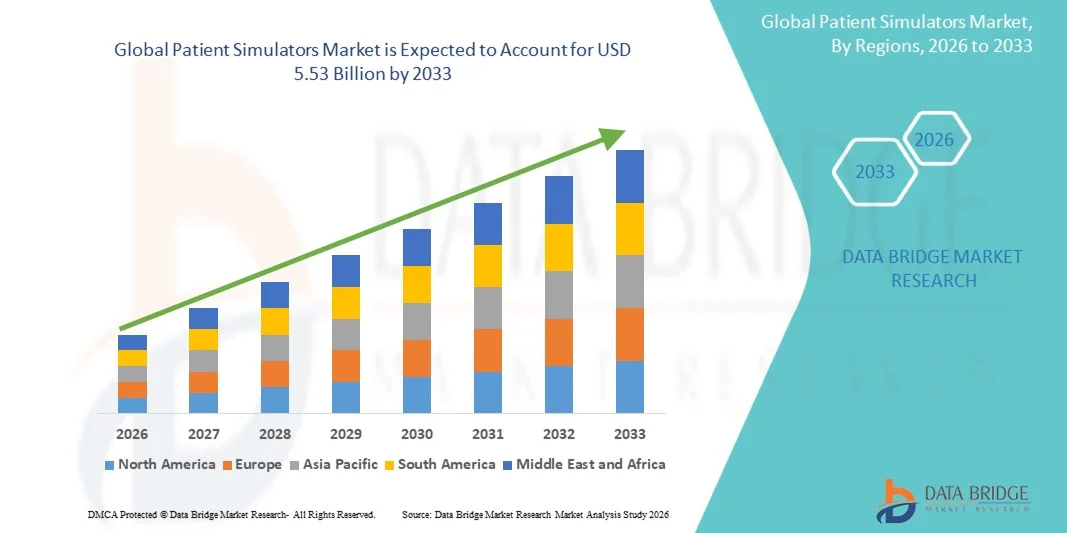

5.53 Billion

2025

2033

USD

2.51 Billion

USD

5.53 Billion

2025

2033

| 2026 –2033 | |

| USD 2.51 Billion | |

| USD 5.53 Billion | |

| % | |

|

Global Patient Simulators Market Segmentation, By Product (Adult Patient Simulator, Infant Simulator, Childbirth Simulator), End User (Hospitals, Military Organizations, Academic Institutes, and Others) - Industry Trends and Forecast to 2033

Mercado de simuladores de pacientesSinopsis

El mercado de simuladores de pacientes fue valorado enUSD 2.51 billion in 2025y se prevé que alcanceUSD 5.53 billion en 2033, creciendo en unCAGR of 10.40% from 2026 to 2033. El mercado de simuladores de pacientes está experimentando un crecimiento constante impulsado por el aumento de la demanda de soluciones avanzadas de formación médica, el creciente enfoque en la seguridad de los pacientes y los rápidos avances en tecnologías de simulación de alta fidelidad. La creciente adopción de la educación médica basada en simulación en hospitales, escuelas de enfermería e instituciones académicas permite a los profesionales de la salud practicar procedimientos clínicos en un entorno libre de riesgos, mejorando la precisión diagnóstica y los resultados del tratamiento.

La creciente prevalencia de enfermedades crónicas, la creciente complejidad de los procedimientos quirúrgicos y el creciente énfasis en minimizar los errores médicos son proveedores de atención médica, universidades médicas y centros de formación para adoptar sistemas de simulación de pacientes. Manikins de alta fidelidad y simuladores de pacientes virtuales están reemplazando cada vez más el aprendizaje tradicional basado en conferencias, ofreciendo formación inmersiva y práctica para atención de emergencia, anestesia, cirugía y escenarios de atención crítica.

Principales tendencias del mercado "

- América del Norte dominó el mercado de simuladores de pacientes con la mayor cuota de ingresos del 36,42% en 2025, con el apoyo de una fuerte adopción de tecnologías avanzadas de formación médica, altos gastos de salud, y la presencia de los principales fabricantes de simulación e instituciones de formación médica. La región se beneficia de programas educativos basados en simulaciones bien establecidos en hospitales, institutos académicos y centros militares de formación médica, además de centrarse cada vez más en la seguridad del paciente y la reducción de errores clínicos. El aumento de la integración de los manikins de alta fidelidad, las herramientas de capacitación basadas en VR/AR y las plataformas de simulación habilitadas por AI sigue fortaleciendo el liderazgo regional.

- El segmento Simulador de Pacientes Adultos dominó el mercado con una participación del 52,18% en 2025, debido a su amplio uso en la formación de atención de emergencia, simulación quirúrgica, práctica de anestesia y educación de atención crítica.

- Se espera que Asia-Pacífico sea la región de mayor crecimiento en una CAGR del 8,34% entre 2026 y 2033, impulsada por la rápida expansión de la infraestructura sanitaria, el aumento de las inversiones en educación médica y la creciente adopción de capacitación basada en simulación en las economías emergentes como China, India, Japón y Corea del Sur. El aumento de las iniciativas gubernamentales para mejorar los estándares de formación clínica y reducir los errores médicos está acelerando aún más el crecimiento del mercado en la región.

- El segmento de Hospitales dominó la categoría de Usuario Final con una cuota de ingresos del 48,73% en 2025, debido a la alta entrada de pacientes, fuertes requisitos de formación clínica y la adopción generalizada de aprendizaje basado en simulación para mejorar los resultados sanitarios. Los hospitales utilizan cada vez más simuladores de pacientes para formación residente, preparación para emergencias y desarrollo de habilidades quirúrgicas. El enfoque creciente en la reducción de los errores médicos y la mejora de la seguridad de los pacientes está acelerando aún más la adopción en entornos hospitalarios.

Tamaño del mercado

- Valor mundial del mercado (2025): USD 2.51 millones

- Valor de mercado esperado (2033): USD 5.53 billón

- CAGR prefabricado (2026–2033): 10,40%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Report Scope and Patient Simulators MarketSegmentation

|

Atributos |

Clave de simuladores de pacientesMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

• Médico Laerdal (Noruega) |

|

Oportunidades de mercado |

· Ampliación de la educación médica basada en la simulación en los institutos académicos · Demanda creciente de formación avanzada en medicina de emergencia y atención crítica · Integración de tecnologías de simulación de AI, VR/AR y de alta fidelidad |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Tendencias del mercado de pacientes simuladores

Tendencia: Crecimiento del entrenamiento médico basado en la simulación " Desarrollo de la habilidad clínica

El mercado de simuladores de pacientes es testigo de un fuerte crecimiento impulsado por la adopción creciente de la educación médica basada en simulaciones en hospitales, institutos académicos y centros militares de formación médica. Las instituciones de atención médica utilizan cada vez más simuladores de pacientes de alta fidelidad para capacitar a los médicos en atención crítica, respuesta de emergencia, manejo de anestesia y procedimientos quirúrgicos sin riesgo para pacientes reales. La integración de sistemas de retroalimentación fisiológica en tiempo real permite una evaluación precisa de la toma de decisiones clínicas y la precisión procesal. Las escuelas médicas y las escuelas de enfermería también están aprovechando laboratorios de simulación para ofrecer programas de capacitación estandarizados basados en competencias, mientras que las tecnologías VR y AR están creando entornos clínicos altamente inmersivos que replican de cerca UCI, salas de operaciones y departamentos de emergencia.

Simuladores de pacientes Mercado Dinámica

Conductor del mercado clave: Aumento del enfoque en la seguridad del paciente y reducción de errores médicos

El creciente énfasis global en la seguridad de los pacientes y la reducción de errores clínicos es un importante impulsor del mercado de simuladores de pacientes. Según informes de seguridad sanitaria, los errores médicos contribuyen a un porcentaje significativo de complicaciones hospitalarias evitables en todo el mundo, empujando a los sistemas sanitarios a adoptar soluciones de formación avanzadas. Los simuladores de pacientes permiten la práctica repetitiva y libre de riesgos de procedimientos de alta absorción como reanimación cardiopulmonar (CPR), manejo de vías respiratorias y atención de trauma. Por ejemplo, los programas de formación basados en simulación han sido ampliamente adoptados en instituciones médicas acreditadas como los programas de simulación del American College of Surgeons (ACS), que requieren validación de competencias prácticas antes de los procedimientos del mundo real. Además, la creciente inversión en infraestructura de educación sanitaria en América del Norte, Europa y Asia-Pacífico está acelerando la adopción de tecnologías avanzadas de simulación.

Resistente clave / desafío: Alto costo de sistemas avanzados de simulación y complejidad de mantenimiento

Un reto importante en el mercado de simuladores de pacientes es el alto costo inicial asociado con sistemas avanzados de simulación, junto con los gastos de mantenimiento y funcionamiento continuos. Maniquíes de alta fidelidad integrados con modelos fisiológicos, sistemas de retroalimentación haptica y motores de respuesta basados en IA requieren una inversión de capital sustancial, a menudo que va desde decenas de miles a cientos de miles de dólares por unidad dependiendo de la complejidad. Esto limita la adopción en hospitales más pequeños, escuelas de enfermería y desarrollo de sistemas sanitarios. Además, las actualizaciones frecuentes de software, los requisitos de calibración y las necesidades de apoyo técnico aumentan el costo total de la propiedad. Pese al aumento de las iniciativas de financiación en materia de educación médica, los obstáculos a los costos siguen limitando el despliegue generalizado, en particular en los países de ingresos bajos y medianos.

La creciente dependencia de infraestructuras avanzadas de simulación, como centros de simulación hospitalarios en los principales hospitales de enseñanza (por ejemplo, laboratorios de simulación afiliados a la Escuela Médica de Harvard y la Sociedad Europea de Simulación en centros acreditados por la Salud), destaca tanto el progreso tecnológico como el elevado umbral de inversión requerido para la adopción.

Key Market Opportunity: Integration of AI-Driven Adaptive Learning and Immersive Technologies in Healthcare Simulation

La integración de la inteligencia artificial, VR/AR y la analítica basada en datos está creando una oportunidad de crecimiento significativa en el mercado de simuladores de pacientes. Los simuladores habilitados para la IA pueden ajustar dinámicamente signos vitales de los pacientes basados en acciones de los aprendices, permitiendo escenarios de progresión clínica realistas como el desarrollo de sepsis, la escalada de paro cardíaco o la gestión de fallas respiratorias. Por ejemplo, las plataformas avanzadas de simulación utilizadas en las principales universidades médicas ahora proporcionan puntuación de rendimiento en tiempo real y retroalimentación personalizada para los alumnos. La expansión de las plataformas de simulación basadas en la nube permite además la capacitación remota y la colaboración multiinstitucional. Se espera que el aumento de la inversión en educación sanitaria digital, junto con la creciente demanda de marcos de capacitación basados en competencias, impulse una fuerte expansión del mercado a largo plazo a nivel mundial.

Simuladores de pacientes

El mercado de simuladores de pacientes se segmenta sobre la base de producto y usuario final.

- Por producto

Sobre la base del producto, el mercado de simuladores de pacientes se segmenta en simulador de pacientes adultos, simulador de bebés, simulador de parto y otros. El segmento Simulador de Pacientes Adultos dominó el mercado con una participación del 52,18% en 2025, debido a su amplio uso en la formación de atención de emergencia, simulación quirúrgica, práctica de anestesia y educación de atención crítica. Estos simuladores replican respuestas fisiológicas complejas, lo que permite a los profesionales de la salud capacitar para escenarios clínicos del mundo real en un entorno controlado y libre de riesgos. La alta adopción en hospitales, universidades médicas y centros de simulación, junto con la creciente demanda de educación médica basada en competencias, sigue fortaleciendo el dominio de segmentos. Además, el creciente enfoque en la seguridad del paciente y la reducción de errores clínicos está acelerando aún más el uso en los sistemas de salud desarrollados y emergentes.

Se espera que el segmento del Simulador de Childbirth sea testigo del crecimiento más rápido en una CAGR del 8,12% entre 2026 y 2033, impulsado por el creciente énfasis en la capacitación en salud materna y la preparación obstétrica de emergencia. El aumento de los partos institucionales y las iniciativas gubernamentales para reducir la mortalidad materna y neonatal están fomentando la adopción de simuladores avanzados de nacimiento. Las escuelas médicas y las instituciones de enfermería están integrando cada vez más simuladores de parto de alta fidelidad para capacitar a los estudiantes en gestión laboral, complicaciones de parto y atención neonatal. La creciente inversión en infraestructura sanitaria de mujeres en Asia-Pacífico y América Latina está impulsando aún más la expansión de segmentos.

- Por Usuario final

Sobre la base del usuario final, el mercado de simuladores de pacientes se segmenta en hospitales, organizaciones militares, institutos académicos y otros. El segmento de Hospitales dominaba el mercado con una participación del 48,73% en 2025, apoyada por un alto flujo de pacientes, una fuerte demanda de formación clínica y un uso generalizado de la educación basada en simulación para mejorar la seguridad de los pacientes. Los hospitales utilizan cada vez más simuladores de pacientes para el entrenamiento de respuesta de emergencia, preparación de la UCI, desarrollo de habilidades quirúrgicas y educación médica residente. La presencia de laboratorios avanzados de simulación en hospitales de enseñanza y marcos sólidos de reembolso en las regiones desarrolladas refuerza aún más el liderazgo de los segmentos. Además, la atención cada vez mayor en la reducción de los errores médicos y la mejora de los resultados de la salud sigue impulsando la adopción en los sistemas hospitalarios.

Se espera que el segmento de las Organizaciones Militares sea testigo del crecimiento más rápido en un CAGR del 7,95% entre 2026 y 2033, impulsado por el aumento de las inversiones en la formación de cuidado de víctimas de combate y la preparación médica de campo de batalla. Las fuerzas de defensa están adoptando simuladores avanzados de pacientes para replicar lesiones traumáticas, eventos de bajas masivas y escenarios quirúrgicos de emergencia. Los centros militares de formación médica en América del Norte, Europa y Asia-Pacífico están ampliando programas basados en simulación para mejorar la eficiencia de respuesta en línea frontal. Aumentar las tensiones geopolíticas y aumentar los presupuestos de salud de defensa están acelerando aún más la adopción de sistemas de simulación médica de alta fidelidad a nivel mundial.

Análisis regional del mercado de pacientes simuladores

América del Norte dominaba el mercado de simuladores de pacientes y representaba la mayor proporción de ingresos del 36,42% en 2025, con el apoyo de una fuerte adopción de tecnologías avanzadas de capacitación médica, altos gastos de salud y la presencia de fabricantes líderes de simulación e instituciones de formación médica. La región se beneficia de programas educativos basados en simulaciones bien establecidos en hospitales, institutos académicos y centros militares de formación médica, además de centrarse cada vez más en la seguridad del paciente y la reducción de errores clínicos. La creciente integración de maniquíes de alta fidelidad, herramientas de capacitación basadas en VR/AR y plataformas de simulación habilitadas por AI sigue fortaleciendo el liderazgo regional en el mercado mundial.

U.S. Patient Simulators Market Insight

El mercado de simuladores de pacientes estadounidenses está presenciando un crecimiento sólido debido al aumento de las inversiones en infraestructura de educación médica, programas de capacitación basados en simulación y aprendizaje clínico basado en competencias. El sistema de salud avanzado del país, combinado con una fuerte presencia de proveedores de tecnología de simulación y universidades médicas, está impulsando la adopción generalizada de simuladores de pacientes de alta fidelidad. Aumentar el énfasis en la reducción de los errores médicos, mejorar los resultados quirúrgicos y mejorar el entrenamiento de respuesta de emergencia está acelerando aún más la demanda en hospitales, institutos académicos y centros de formación médica de defensa.

Europe Patient Simulators Market Insight

El mercado europeo de simuladores de pacientes sigue siendo un factor clave para los ingresos globales, apoyado por un fuerte enfoque regulatorio en los estándares de formación clínica, iniciativas de seguridad de pacientes y programas de educación médica continua. El uso amplio del aprendizaje basado en la simulación en escuelas de enfermería, hospitales y centros de capacitación en atención de emergencia está impulsando la adopción en toda la región. Además, el aumento de las inversiones en tecnologías de simulación inmersiva, combinadas con reformas de capacitación sanitaria respaldadas por el gobierno y la creciente demanda de profesionales sanitarios cualificados, están fortaleciendo la expansión del mercado en toda Europa.

U.K. Patient Simulators Market Insight

El mercado de simuladores de pacientes estadounidenses está experimentando un crecimiento constante, impulsado por la adopción creciente de educación médica basada en simulaciones en hospitales, universidades y programas de formación de emergencia afiliados al SNS. Aumentar el enfoque en mejorar la competencia clínica, reducir los errores de procedimiento y mejorar los resultados de seguridad de los pacientes es apoyar la expansión del mercado. Además, la integración de las tecnologías VR/AR y los sistemas avanzados de simulación basados en manikin está mejorando el realismo y la eficiencia de la capacitación, posicionando al Reino Unido como un centro líder para la innovación en la simulación médica.

Alemania Simuladores de pacientes

El mercado de simuladores de pacientes de Alemania se está expandiendo constantemente debido a una fuerte infraestructura sanitaria, una alta inversión en investigación médica y un énfasis creciente en programas de formación clínica estructurados. Las universidades médicas, los hospitales de enseñanza y los centros de simulación están adoptando cada vez más simuladores de pacientes de alta fidelidad para la formación quirúrgica, la preparación de atención de emergencia y la educación clínica interdisciplinaria. Los avances tecnológicos continuos en sistemas de simulación habilitados por AI y el apoyo gubernamental a la innovación sanitaria están impulsando el crecimiento del mercado en Alemania.

Mercado de simuladores de pacientes de Asia y el Pacífico

Se espera que el mercado de los simuladores de pacientes de Asia y el Pacífico sea testigo del crecimiento más rápido, impulsado por la rápida expansión de la infraestructura sanitaria, el aumento de las inversiones en educación médica y la creciente demanda de profesionales sanitarios cualificados. Países como China, India, Japón y Corea del Sur están mejorando significativamente la adopción de capacitación basada en simulaciones para mejorar la competencia clínica y reducir los errores médicos. Las crecientes iniciativas gubernamentales para modernizar los sistemas de educación sanitaria, junto con la creciente penetración de soluciones de simulación asequibles, están acelerando aún más la expansión del mercado regional.

Japón Simuladores del mercado

El mercado de los simuladores de pacientes de Japón está presenciando un crecimiento constante debido al fuerte enfoque en la formación médica avanzada, el envejecimiento de la demanda de atención médica impulsada por la población y la mejora continua de los sistemas de educación clínica. Los hospitales, universidades y centros de formación especializados están adoptando cada vez más simuladores de alta fidelidad para la práctica quirúrgica, la capacitación en respuesta de emergencia y la educación en enfermería. La integración de las tecnologías de la robótica, la VR/AR y la simulación basada en la IA está mejorando aún más la precisión y eficacia de la capacitación en todo el país.

China Simuladores del mercado

El mercado de simuladores de pacientes de China está creciendo rápidamente, impulsado por la expansión del sistema sanitario a gran escala, el aumento de las inversiones en universidades médicas y hospitales docentes, y el aumento del enfoque gubernamental en la mejora de los estándares de formación clínica. La adopción de tecnologías avanzadas de simulación se está expandiendo en hospitales urbanos, instituciones médicas militares y centros académicos. Además, la creciente conciencia sobre la seguridad de los pacientes, junto con los rápidos avances tecnológicos y la localización de la fabricación de simulación médica, está posicionando a China como uno de los mercados de mayor crecimiento a nivel mundial.

Mercado de simuladores de pacientes

La industria de simuladores de pacientes está dirigida principalmente por empresas bien establecidas, incluyendo:

- Médico Laerdal (Noruega)

- Gaumard Scientific (U.S.)

- CAE Healthcare (Canadá)

- 3B Scientific (Alemania)

- Simulaids (U.S.)

- Simulab Corporation (Estados Unidos)

- METI (Japón)

- KGS Medical (Corea del Sur)

- Erasmus MC Simulation Center (Países Bajos)

- Virginia Simulation Alliance (Estados Unidos)

- Soluciones innovadoras de simulación (U.S.)

- Educational Management Solutions (Estados Unidos)

- IngMar Medical (U.S.)

- SimX (Estados Unidos)

- MedVision Group (Rusia)

- Surgical Science Sweden AB (Suecia)

- BT Inc. (U.S.)

- Holox (Estados Unidos)

- Cardionics (U.S.)

- EccElearning (España)

- Adam Rouilly (U.K.)

- Koken Co., Ltd.

- Shanghai Honglian Medical Tech (China)

- Shandong Shinva Medical Instrument Co., Ltd. (China)

- TrandoMed (China)

- Beijing Xishan Institute of Simulation Technology (China)

- Simulab Asia (India)

- Medical-X (Países Bajos)

- Anesoft Corporation (Estados Unidos)

- Epistemix (U.S.)

Novedades en el mercado de simuladores de pacientes

- En mayo de 2021, CAE Healthcare, líder mundial en soluciones de simulación médica, anunció el lanzamiento de CAE Vimedix 3.2, una avanzada plataforma de simulación de ultrasonido de alta fidelidad diseñada para mejorar el entrenamiento de ultrasonido de atención. El sistema mejorado introdujo mejores capacidades de imagen 3D y 4D, bibliotecas clínicas ampliadas y herramientas de evaluación impulsadas por IA, permitiendo una formación de diagnóstico más realista para los profesionales de la salud. Este desarrollo fortaleció la posición de CAE en la entrega de soluciones de educación médica inmersivas y basadas en competencias en hospitales e instituciones académicas de todo el mundo

- En noviembre de 2021, los fabricantes de simulación médica global, incluyendo Laerdal Medical, CAE, 3D Systems, Limbs & Things, Mentice y Gaumard Scientific, fueron destacados como actores clave que impulsan la innovación en el mercado de simulación de pacientes, con mayor énfasis en manikins de alta fidelidad, sistemas de formación basados en VR y plataformas de educación clínica integrada. Estas empresas ampliaron las redes mundiales de distribución y fortalecieron las asociaciones con hospitales y universidades para apoyar iniciativas de capacitación médica basadas en la competencia y seguridad de los pacientes. Esto refleja la onda de consolidación e innovación que da forma al ecosistema de simulación post-pandemia

- En octubre de 2022, MarketsandMarkets informó de la expansión del mercado global de simulación sanitaria, destacando que la industria está impulsada cada vez más por la adopción de simuladores de pacientes de alta fidelidad, sistemas de formación basados en VR/AR y programas de educación clínica basados en simulación en escuelas médicas y hospitales. En el informe se hizo hincapié en la creciente demanda de entornos de formación realistas debido a la creciente concentración en la seguridad de los pacientes, la reducción de los errores clínicos y la educación médica estandarizada basada en la competencia. This development reflects accelerating institutional adoption of simulation technologies globally

- En febrero de 2025, Transparencia Market Research informó que se proyecta que el mercado mundial de simulación médica supere los 13.100 millones de dólares en 2034, impulsado por la rápida adopción de simuladores impulsados por IA, entornos de formación basados en VR/AR y modelos avanzados de educación centrados en la seguridad de los pacientes. En el informe se destacó la creciente integración de plataformas inteligentes de simulación en la formación clínica, permitiendo la retroalimentación en tiempo real y una mejor preparación quirúrgica. Esto subraya la fuerte tendencia de inversión a largo plazo en la educación sanitaria basada en simulación en todo el mundo

- En junio de 2025, el análisis de la industria del mercado mundial de simulación sanitaria destacó que empresas líderes como CAE Inc., Laerdal Medical y Gaumard Scientific siguen dominando el paisaje del simulador de pacientes a través de la innovación continua en maniquíes de alta fidelidad, plataformas de simulación digital y sistemas de aprendizaje habilitados por IA. En el informe también se hizo hincapié en el rápido crecimiento de la adopción de Asia y el Pacífico, impulsado por el aumento de las inversiones en infraestructura sanitaria y la ampliación de los programas de educación médica. Esto refleja una fuerte consolidación competitiva y tendencias de expansión regional en el mercado

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE SIMULADORES DE PACIENTES

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE SIMULADORES DE PACIENTES

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 CUADRÍCULA DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA CUOTA DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIADO

2.2.7 ANÁLISIS DE ARRIBA A ABAJO

2.2.8 NORMAS DE MEDICIÓN

2.2.9 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.10 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.11 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE SIMULADORES DE PACIENTES: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 INFORMACIÓN PREMIUM

3.1 ANÁLISIS PESTEL

3.2 MODELO DE LAS CINCO FUERZAS DE PORTER

4 PERSPECTIVAS DE LA INDUSTRIA

4.1 FACTORES MICRO Y MACROECONÓMICOS

4.2 MAPEO DE PERSPECTIVAS DE PENETRACIÓN Y CRECIMIENTO

4.3 ESTRATEGIAS CLAVE DE PRECIOS

4.4 ENTREVISTAS CON ESPECIALISTA

4.5 ANÁLISIS Y RECOMENDACIÓN

5 CARTERA DE PROPIEDAD INTELECTUAL (PI)

5.1 CALIDAD Y RESISTENCIA DE LA PATENTE

5.2 FAMILIAS DE PATENTES

5.3 LICENCIAS Y COLABORACIONES

5.4 PANORAMA COMPETITIVO

5.5 ESTRATEGIA Y GESTIÓN DE LA PROPIEDAD INTELECTUAL

5.6 OTROS

6 DESGLOSE DEL ANÁLISIS DE COSTOS

7 HOJA DE RUTA TECNOLÓGICA

8 SEGUIMIENTO DE INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

8.1 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

8.1.1 EMPRESAS CONJUNTAS

8.1.2 FUSIONES Y ADQUISICIONES

8.1.3 LICENCIAS Y ASOCIACIONES

8.1.4 COLABORACIONES TECNOLÓGICAS

8.1.5 DESINVERSIONES ESTRATÉGICAS

8.2 NÚMERO DE PRODUCTOS EN DESARROLLO

8.3 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

8.4 PERSPECTIVAS FUTURAS

9 CUMPLIMIENTO NORMATIVO

9.1 AUTORIDADES REGULADORAS

9.2 CLASIFICACIONES REGLAMENTARIAS

9.3 PRESENTACIONES REGLAMENTARIAS

9.4 ARMONIZACIÓN INTERNACIONAL

9.5 SISTEMAS DE GESTIÓN DE CALIDAD Y CUMPLIMIENTO

9.6 DESAFÍOS Y ESTRATEGIAS REGULATORIAS

10 ECONOMÍA DE LA SALUD

11 MERCADO MUNDIAL DE SIMULADORES DE PACIENTES, POR TIPO

11.1 INFORMACIÓN GENERAL

11.2 SIMULADOR HUMANO

11.3 SIMULADOR DE MANIQUÍ

11.3.1 SIMULADOR DE ALTA FIDELIDAD

11.3.2 SIMULADOR DE PROCEDIMIENTOS

11.3.2.1. SIMULADOR DE TORSO

11.3.2.2. SIMULADOR DE PELVIS

11.3.2.3. SIMULADORES DE ARM

11.4 SIMULADOR VIRTUAL

11.4.1 SIMULACIÓN HÍBRIDA

11.4.2 SIMULACIÓN A GRAN ESCALA

12 MERCADO MUNDIAL DE SIMULADORES DE PACIENTES, POR TECNOLOGÍA

12.1 INFORMACIÓN GENERAL

12.2 SIMULADORES DE REALIDAD AUMENTADA (RA)

12.3 FORMACIÓN BASADA EN ORDENADOR

12.4 SIMULADORES DE REALIDAD VIRTUAL (RV)

13 MERCADO MUNDIAL DE SIMULADORES DE PACIENTES, POR APLICACIÓN

13.1 DESCRIPCIÓN GENERAL

13.2 EDUCACIÓN Y FORMACIÓN

13.2.1 MÉDICO

13.2.2 ENFERMERÍA

13.3 SERVICIOS MÉDICOS DE EMERGENCIA

13.4 PREPARACIÓN MILITAR Y ANTE EMERGENCIAS

13.5 OTROS

14 MERCADO MUNDIAL DE SIMULADORES DE PACIENTES, POR CAMPO MÉDICO

14.1 INFORMACIÓN GENERAL

14.2 MEDICINA DE EMERGENCIA

14.3 ANESTESIOLOGÍA

14.4 OBSTETRICIA Y GINECOLOGÍA

14.5 PEDIATRÍA

14.6 MEDICINA INTERNA

14.7 ORTOPEDIA Y TRAUMA

14.8 RESPIRATORIO

14.9 OTROS

15 MERCADO MUNDIAL DE SIMULADORES DE PACIENTES, POR PRECIO

15.1 INFORMACIÓN GENERAL

15.2 60 USD – 420 USD

15.3 420 USD – 600 USD

15.4 600 USD – 1200 USD

15.5 1.200 USD – 1.800 USD

15.6 MÁS DE 2.400 USD

16 MERCADO MUNDIAL DE SIMULADORES DE PACIENTES, POR USUARIO FINAL

16.1 DESCRIPCIÓN GENERAL

16.2 INSTITUTOS ACADÉMICOS

16.3 HOSPITALES Y CLÍNICAS

16.4 CENTROS DE CIRUGÍA AMBULATORIA

16.5 PROVEEDORES DE SERVICIOS MÉDICOS DE EMERGENCIA

16.6 ORGANIZACIONES MILITARES

16.7 INSTITUTOS ACADÉMICOS Y DE INVESTIGACIÓN

16.8 OTROS

17 MERCADO MUNDIAL DE SIMULADORES DE PACIENTES, POR CANAL DE DISTRIBUCIÓN

17.1 INFORMACIÓN GENERAL

17.2 LICITACIÓN DIRECTA

17.3 VENTAS AL POR MENOR

17.3.1 SIN CONEXIÓN

17.3.2 EN LÍNEA

17.4 OTROS

18 MERCADO GLOBAL DE SIMULADORES DE PACIENTES, ANÁLISIS FODA Y DBMR

19 MERCADO MUNDIAL DE SIMULADORES DE PACIENTES, POR REGIÓN

MERCADO MUNDIAL DE SIMULADORES DE PACIENTES (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

19.1 AMÉRICA DEL NORTE

19.1.1 EE. UU.

19.1.1.1. MERCADO DE SIMULADORES DE PACIENTES EN EE. UU., POR TIPO

19.1.1.2. MERCADO ESTADOUNIDENSE DE SIMULADORES DE PACIENTES, POR TECNOLOGÍA

19.1.1.3. MERCADO ESTADOUNIDENSE DE SIMULADORES DE PACIENTES, POR APLICACIÓN

19.1.1.4. MERCADO ESTADOUNIDENSE DE SIMULADORES DE PACIENTES, POR CAMPO MÉDICO

19.1.1.5. MERCADO DE SIMULADORES DE PACIENTES EN EE. UU., POR PRECIO

19.1.1.6. MERCADO DE SIMULADORES DE PACIENTES EN EE. UU., POR USUARIO FINAL

19.1.1.7. MERCADO ESTADOUNIDENSE DE SIMULADORES DE PACIENTES, POR CANAL DE DISTRIBUCIÓN

19.1.2 CANADÁ

19.1.3 MÉXICO

19.2 EUROPA

19.2.1 ALEMANIA

19.2.2 FRANCIA

19.2.3 Reino Unido

19.2.4 ITALIA

19.2.5 ESPAÑA

19.2.6 RUSIA

19.2.7 TURQUÍA

19.2.8 BÉLGICA

19.2.9 PAÍSES BAJOS

19.2.10 SUIZA

19.2.11 RESTO DE EUROPA

19.3 ASIA-PACÍFICO

19.3.1 JAPÓN

19.3.2 CHINA

19.3.3 COREA DEL SUR

19.3.4 INDIA

19.3.5 AUSTRALIA

19.3.6 SINGAPUR

19.3.7 TAILANDIA

19.3.8 MALASIA

19.3.9 INDONESIA

19.3.10 FILIPINAS

19.3.11 RESTO DE ASIA-PACÍFICO

19.4 SUDAMÉRICA

19.4.1 BRASIL

19.4.2 ARGENTINA

19.4.3 RESTO DE SUDAMÉRICA

19.5 ORIENTE MEDIO Y ÁFRICA

19.5.1 SUDÁFRICA

19.5.2 ARABIA SAUDITA

19.5.3 Emiratos Árabes Unidos

19.5.4 EGIPTO

19.5.5 ISRAEL

19.5.6 RESTO DE ORIENTE MEDIO Y ÁFRICA

19.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

20 MERCADO GLOBAL DE SIMULADORES DE PACIENTES, PANORAMA EMPRESARIAL

20.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

20.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

20.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

20.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

20.5 FUSIONES Y ADQUISICIONES

20.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

20.7 EXPANSIONES

20.8 CAMBIOS REGLAMENTARIOS

20.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

21 MERCADO GLOBAL DE SIMULADORES DE PACIENTES, ANÁLISIS FODA Y DBMR

22 MERCADO MUNDIAL DE SIMULADORES DE PACIENTES, PERFIL DE LA EMPRESA

22.1 MÉDICOS GEEK

22.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.1.2 ANÁLISIS DE INGRESOS

22.1.3 PRESENCIA GEOGRÁFICA

22.1.4 PORTAFOLIO DE PRODUCTOS

22.1.5 DESARROLLOS RECIENTES

22.2 LAERDAL MEDICAL

22.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.2.2 ANÁLISIS DE INGRESOS

22.2.3 PRESENCIA GEOGRÁFICA

22.2.4 PORTAFOLIO DE PRODUCTOS

22.2.5 DESARROLLOS RECIENTES

22.3 CAE ATENCIÓN MÉDICA

22.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.3.2 ANÁLISIS DE INGRESOS

22.3.3 PRESENCIA GEOGRÁFICA

22.3.4 PORTAFOLIO DE PRODUCTOS

22.3.5 DESARROLLOS RECIENTES

22.4 GAUMARD CIENTÍFICO

22.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.4.2 ANÁLISIS DE INGRESOS

22.4.3 PRESENCIA GEOGRÁFICA

22.4.4 PORTAFOLIO DE PRODUCTOS

22.4.5 DESARROLLOS RECIENTES

22.5 CIENCIA QUIRÚRGICA SUECIA AB

22.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.5.2 ANÁLISIS DE INGRESOS

22.5.3 PRESENCIA GEOGRÁFICA

22.5.4 PORTAFOLIO DE PRODUCTOS

22.5.5 DESARROLLOS RECIENTES

22.6 CORPORACIÓN SIMULAB

22.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.6.2 ANÁLISIS DE INGRESOS

22.6.3 PRESENCIA GEOGRÁFICA

22.6.4 PORTAFOLIO DE PRODUCTOS

22.6.5 DESARROLLOS RECIENTES

22.7 SISTEMAS 3D

22.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.7.2 ANÁLISIS DE INGRESOS

22.7.3 PRESENCIA GEOGRÁFICA

22.7.4 PORTAFOLIO DE PRODUCTOS

22.7.5 DESARROLLOS RECIENTES

22.8 ADAM, ROUILLY LTD.

22.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.8.2 ANÁLISIS DE INGRESOS

22.8.3 PRESENCIA GEOGRÁFICA

22.8.4 PORTAFOLIO DE PRODUCTOS

22.8.5 DESARROLLOS RECIENTES

22.9 SIMULACIONES

22.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.9.2 ANÁLISIS DE INGRESOS

22.9.3 PRESENCIA GEOGRÁFICA

22.9.4 PORTAFOLIO DE PRODUCTOS

22.9.5 DESARROLLOS RECIENTES

22.1 MENTICE AB

22.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.10.2 ANÁLISIS DE INGRESOS

22.10.3 PRESENCIA GEOGRÁFICA

22.10.4 PORTAFOLIO DE PRODUCTOS

22.10.5 DESARROLLOS RECIENTES

22.11 SIMX

22.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.11.2 ANÁLISIS DE INGRESOS

22.11.3 PRESENCIA GEOGRÁFICA

22.11.4 PORTAFOLIO DE PRODUCTOS

22.11.5 DESARROLLOS RECIENTES

22.12 KOKEN CO. LTD.

22.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.12.2 ANÁLISIS DE INGRESOS

22.12.3 PRESENCIA GEOGRÁFICA

22.12.4 PORTAFOLIO DE PRODUCTOS

22.12.5 DESARROLLOS RECIENTES

22.13 INTERACCIÓN CORPORAL

22.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.13.2 ANÁLISIS DE INGRESOS

22.13.3 PRESENCIA GEOGRÁFICA

22.13.4 PORTAFOLIO DE PRODUCTOS

22.13.5 DESARROLLOS RECIENTES

22.14 BMC MEDICAL

22.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.14.2 ANÁLISIS DE INGRESOS

22.14.3 PRESENCIA GEOGRÁFICA

22.14.4 PORTAFOLIO DE PRODUCTOS

22.14.5 DESARROLLOS RECIENTES

22.15 LIFECAST BODY SIMULATION LTD

22.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.15.2 ANÁLISIS DE INGRESOS

22.15.3 PRESENCIA GEOGRÁFICA

22.15.4 PORTAFOLIO DE PRODUCTOS

22.15.5 DESARROLLOS RECIENTES

22.16 FLUKE

22.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.16.2 ANÁLISIS DE INGRESOS

22.16.3 PRESENCIA GEOGRÁFICA

22.16.4 PORTAFOLIO DE PRODUCTOS

22.16.5 DESARROLLOS RECIENTES

22.17 MÉDICO-X

22.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.17.2 ANÁLISIS DE INGRESOS

22.17.3 PRESENCIA GEOGRÁFICA

22.17.4 PORTAFOLIO DE PRODUCTOS

22.17.5 ACONTECIMIENTOS RECIENTES

22.18 LIMBS & THINGS LTD

22.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.18.2 ANÁLISIS DE INGRESOS

22.18.3 PRESENCIA GEOGRÁFICA

22.18.4 PORTAFOLIO DE PRODUCTOS

22.18.5 DESARROLLOS RECIENTES

22.19 KYOTO KAGAKU CO. LTD.

22.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.19.2 ANÁLISIS DE INGRESOS

22.19.3 PRESENCIA GEOGRÁFICA

22.19.4 PORTAFOLIO DE PRODUCTOS

22.19.5 ACONTECIMIENTOS RECIENTES

22.2 VIRTAMED AG.

22.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.20.2 ANÁLISIS DE INGRESOS

22.20.3 PRESENCIA GEOGRÁFICA

22.20.4 PORTAFOLIO DE PRODUCTOS

22.20.5 ACONTECIMIENTOS RECIENTES

22.21 APRENDIZAJE 3-DMED A TRAVÉS DE SIMULACIÓN

22.21.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.21.2 ANÁLISIS DE INGRESOS

22.21.3 PRESENCIA GEOGRÁFICA

22.21.4 PORTAFOLIO DE PRODUCTOS

22.21.5 DESARROLLOS RECIENTES

22.22 MEJORA DE HABILIDADES

22.22.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.22.2 ANÁLISIS DE INGRESOS

22.22.3 PRESENCIA GEOGRÁFICA

22.22.4 PORTAFOLIO DE PRODUCTOS

22.22.5 DESARROLLOS RECIENTES

22.23 ULTRASONIDO INTELIGENTE

22.23.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.23.2 ANÁLISIS DE INGRESOS

22.23.3 PRESENCIA GEOGRÁFICA

22.23.4 PORTAFOLIO DE PRODUCTOS

22.23.5 DESARROLLOS RECIENTES

22.24 INOVUS LIMITADA

22.24.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.24.2 ANÁLISIS DE INGRESOS

22.24.3 PRESENCIA GEOGRÁFICA

22.24.4 PORTAFOLIO DE PRODUCTOS

22.24.5 DESARROLLOS RECIENTES

22.25 SIMULACIÓN DE VFC.

22.25.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.25.2 ANÁLISIS DE INGRESOS

22.25.3 PRESENCIA GEOGRÁFICA

22.25.4 PORTAFOLIO DE PRODUCTOS

22.25.5 DESARROLLOS RECIENTES

22.26 NASCO HEALTHCARE

22.26.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.26.2 ANÁLISIS DE INGRESOS

22.26.3 PRESENCIA GEOGRÁFICA

22.26.4 PORTAFOLIO DE PRODUCTOS

22.26.5 ACONTECIMIENTOS RECIENTES

22.27 SYNAPTIVE MEDICAL INC

22.27.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.27.2 ANÁLISIS DE INGRESOS

22.27.3 PRESENCIA GEOGRÁFICA

22.27.4 PORTAFOLIO DE PRODUCTOS

22.27.5 ACONTECIMIENTOS RECIENTES

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

23 CUESTIONARIO

24 INFORME RELACIONADO

25 CONCLUSIÓN

26 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.