Global Patient Temperature Management Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.72 Billion

USD

8.09 Billion

2025

2033

USD

3.72 Billion

USD

8.09 Billion

2025

2033

| 2026 –2033 | |

| USD 3.72 Billion | |

| USD 8.09 Billion | |

| % | |

|

Segmentación del mercado global de gestión de la temperatura del paciente, por tipo de producto (sistema de calentamiento del paciente y sistema de enfriamiento del paciente), componente (calentamiento y enfriamiento), aplicación (cuidados preoperatorios, quirófano, cuidados postoperatorios, cuidados agudos, unidad de cuidados intensivos, salas de urgencias, unidades de cuidados intensivos neonatales y otras aplicaciones), especialidad médica (cirugía general, cardiología, neurología, pediatría, cirugía torácica, cirugía ortopédica y otras especialidades médicas), usuario final (hospitales, clínicas especializadas, centros quirúrgicos ambulatorios y otros): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de control de la temperatura del paciente

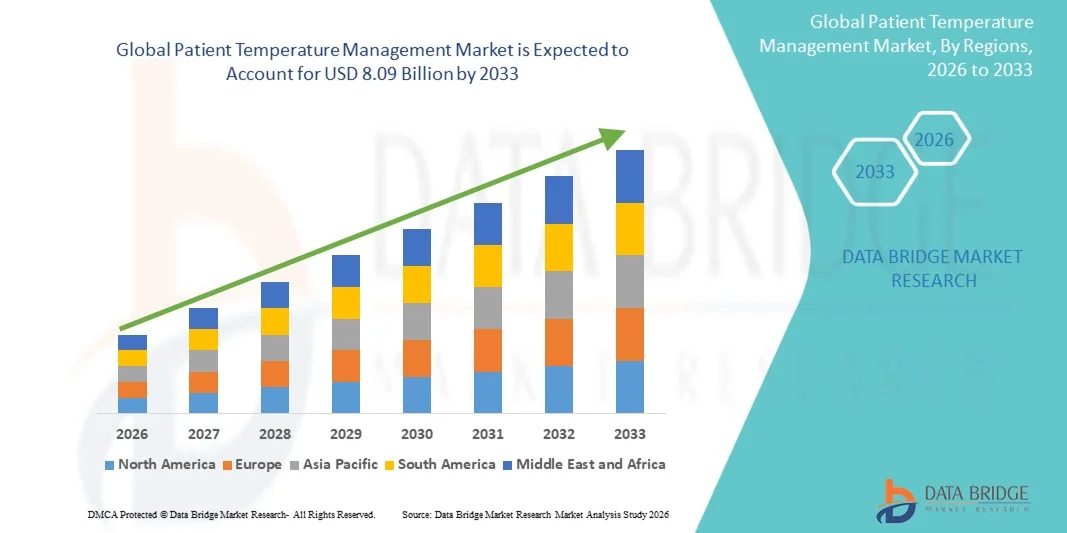

- El tamaño del mercado global de control de la temperatura del paciente se valoró en 3.720 millones de dólares en 2025 y se espera que alcance los 8.090 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 10,20% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de enfermedades crónicas, al aumento del número de procedimientos quirúrgicos y al creciente interés en mantener una temperatura corporal óptima en los pacientes durante los cuidados intensivos, lo que conlleva una mayor adopción de sistemas de control de temperatura en hospitales y centros sanitarios.

- Además, la creciente concienciación sobre la seguridad del paciente, los avances en las tecnologías de control de la temperatura y la creciente demanda de soluciones eficientes y no invasivas están consolidando los sistemas de control de la temperatura del paciente como herramientas esenciales en la atención sanitaria moderna. Estos factores convergentes están acelerando la adopción de soluciones de control de la temperatura del paciente, impulsando así significativamente el crecimiento del mercado.

Análisis del mercado de control de la temperatura del paciente

- Los sistemas de control de la temperatura del paciente, incluidos los dispositivos de calentamiento y enfriamiento, son cada vez más importantes en la atención médica moderna debido a su papel en el mantenimiento de la normotermia, la reducción de las complicaciones quirúrgicas y la mejora de los resultados de los pacientes en cuidados intensivos y entornos perioperatorios.

- La creciente demanda de soluciones para el control de la temperatura de los pacientes se debe principalmente al aumento del número de procedimientos quirúrgicos, la creciente prevalencia de enfermedades crónicas y la mayor concienciación sobre la seguridad del paciente y la regulación de la temperatura en hospitales y unidades de cuidados intensivos.

- América del Norte dominó el mercado de control de la temperatura del paciente con la mayor cuota de ingresos, aproximadamente el 39,4% en 2025, respaldada por una infraestructura sanitaria avanzada, una alta adopción de tecnologías médicas y una fuerte presencia de actores clave del mercado.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de control de la temperatura del paciente durante el período de pronóstico, con una CAGR proyectada del 8,8%, impulsada por la expansión de la infraestructura sanitaria, el aumento del gasto sanitario y el incremento del volumen de cirugías en países como China, India y Japón.

- El segmento de sistemas de calentamiento de pacientes dominó la mayor cuota de mercado en ingresos, con un 61,8% en 2025, impulsado por su uso generalizado en procedimientos quirúrgicos y entornos de cuidados intensivos para prevenir la hipotermia.

Alcance del informe y segmentación del mercado de gestión de la temperatura del paciente

|

Atributos |

Información clave del mercado sobre la gestión de la temperatura del paciente |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

• 3M Company (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado en el control de la temperatura del paciente

“ Aumento en la adopción de tecnologías avanzadas de control de temperatura ”

- Una tendencia significativa y en constante aceleración en el mercado global de control de la temperatura del paciente es la creciente adopción de sistemas avanzados de regulación de la temperatura diseñados para mantener la normotermia y mejorar los resultados clínicos en entornos quirúrgicos y de cuidados intensivos.

- Por ejemplo, los sistemas de calentamiento superficial y los dispositivos de control de la temperatura intravascular se utilizan cada vez más en los hospitales para prevenir la hipotermia perioperatoria, y los estudios indican que un control eficaz de la temperatura puede reducir las complicaciones quirúrgicas en casi un 20-30%.

- La integración de sistemas automatizados de monitorización de temperatura y sistemas de control por retroalimentación está mejorando la precisión en la atención al paciente, permitiendo ajustes en tiempo real basados en la condición del paciente.

- Además, el creciente uso de procedimientos quirúrgicos mínimamente invasivos está aumentando la demanda de soluciones eficientes para el control de la temperatura con el fin de garantizar la estabilidad del paciente.

- Los avances tecnológicos, como los dispositivos portátiles y fáciles de usar, están mejorando la accesibilidad en los centros quirúrgicos ambulatorios y las unidades de atención de urgencias.

- La creciente adopción del control de temperatura dirigido (TTM) en la atención posterior a un paro cardíaco está fortaleciendo aún más el crecimiento del mercado.

- La creciente concienciación entre los profesionales sanitarios sobre la importancia de mantener una temperatura corporal óptima está impulsando una adopción constante.

- Además, la expansión de la infraestructura sanitaria en los mercados emergentes está impulsando la implementación de sistemas avanzados de gestión de la temperatura.

- El aumento de la incidencia de enfermedades crónicas y procedimientos quirúrgicos a nivel mundial también está contribuyendo a la demanda de estas soluciones.

- En general, esta tendencia está mejorando significativamente la seguridad del paciente, los resultados del tratamiento y la eficiencia operativa en los entornos sanitarios.

Dinámica del mercado de control de la temperatura del paciente

Conductor

“Aumento de los procedimientos quirúrgicos y de la demanda de cuidados intensivos”

- El creciente número de procedimientos quirúrgicos e ingresos en cuidados intensivos a nivel mundial es un importante motor del mercado de control de la temperatura del paciente, con más de 300 millones de cirugías realizadas anualmente en todo el mundo, lo que exige soluciones eficaces para el control de la temperatura.

- Por ejemplo, la creciente prevalencia de enfermedades cardiovasculares ha llevado a un aumento de las cirugías cardíacas, donde mantener la temperatura del paciente es fundamental, y los sistemas de control de temperatura ayudan a reducir las complicaciones postoperatorias en aproximadamente un 25 %.

- El creciente número de personas mayores, que son más susceptibles a la hipotermia durante las cirugías, está impulsando aún más la demanda de estos sistemas.

- El aumento de la incidencia de traumatismos y casos de emergencia también contribuye a la necesidad de soluciones rápidas y eficientes para el control de la temperatura.

- Los hospitales están adoptando cada vez más sistemas avanzados para cumplir con las guías clínicas para el mantenimiento de la temperatura perioperatoria.

- Además, el creciente número de unidades de cuidados intensivos (UCI) y los avances en la infraestructura de cuidados críticos están impulsando la expansión del mercado.

- El aumento de enfermedades crónicas como el cáncer y los trastornos neurológicos que requieren procedimientos complejos está impulsando aún más la demanda.

- Los proveedores de atención médica se están centrando en mejorar los resultados de los pacientes y reducir las estancias hospitalarias, lo que está impulsando la adopción.

- Las iniciativas gubernamentales y las inversiones en atención médica destinadas a mejorar la atención quirúrgica también están apoyando el crecimiento.

- En conjunto, estos factores están acelerando significativamente la adopción de sistemas de control de la temperatura de los pacientes en los centros sanitarios de todo el mundo.

Restricción/Desafío

“ Altos costos de los equipos y acceso limitado en las regiones en desarrollo ”

- El alto costo asociado con los sistemas avanzados de control de la temperatura del paciente sigue siendo un desafío importante, particularmente para los pequeños centros de salud y hospitales en regiones en desarrollo, donde las restricciones presupuestarias limitan su adopción.

- Por ejemplo, los sistemas avanzados de control de la temperatura intravascular pueden costar significativamente más que los métodos de calentamiento convencionales, lo que los hace menos accesibles en países de ingresos bajos y medios a pesar de sus beneficios clínicos.

- El conocimiento limitado y la falta de profesionales capacitados en ciertas regiones restringen aún más la utilización efectiva de estos sistemas.

- Además, la infraestructura sanitaria inadecuada en las economías en desarrollo dificulta el despliegue generalizado de tecnologías avanzadas.

- Los costos de mantenimiento y operación asociados con estos dispositivos también aumentan la carga financiera para los proveedores de atención médica.

- La variabilidad en las políticas de reembolso entre países puede afectar las decisiones de compra y ralentizar el crecimiento del mercado.

- La complejidad de ciertos sistemas puede requerir capacitación especializada, lo que crea barreras adicionales para su adopción.

- Las preocupaciones relacionadas con las complicaciones o el uso inadecuado de los dispositivos también pueden dificultar su aceptación entre los profesionales sanitarios.

- Además, las interrupciones en la cadena de suministro y la disponibilidad limitada de dispositivos avanzados en áreas remotas pueden restringir la penetración en el mercado.

- Abordar estos desafíos mediante innovaciones rentables, programas de capacitación y un mejor acceso a la atención médica será esencial para sostener el crecimiento del mercado a largo plazo.

Alcance del mercado de gestión de la temperatura del paciente

El mercado se segmenta en función del tipo de producto, el componente, la aplicación, la especialidad médica y el usuario final.

• Por tipo de producto

Según el tipo de producto, el mercado de gestión de la temperatura del paciente se segmenta en sistemas de calentamiento y sistemas de enfriamiento. El segmento de sistemas de calentamiento dominó la mayor cuota de mercado, con un 61,8 % en 2025, impulsado por su uso generalizado en procedimientos quirúrgicos y unidades de cuidados intensivos para prevenir la hipotermia. Mantener la normotermia durante las cirugías es crucial para evitar complicaciones como infecciones y estancias hospitalarias prolongadas, lo que aumenta la adopción de sistemas de calentamiento. El segmento se beneficia del creciente volumen de cirugías a nivel mundial y de la mayor concienciación sobre la gestión de la temperatura perioperatoria. Además, los avances tecnológicos, como los sistemas de calentamiento por aire forzado y los dispositivos de calentamiento conductivo, mejoran la eficiencia y la seguridad del paciente. Los hospitales y los proveedores de atención médica incorporan cada vez más sistemas de calentamiento en sus protocolos estándar. El creciente envejecimiento de la población, más propensa a la hipotermia, impulsa aún más la demanda. El aumento del gasto sanitario y la mejora de la infraestructura también respaldan el crecimiento del segmento. Este se ve reforzado por la sólida evidencia clínica que avala su eficacia. La creciente adopción en unidades neonatales y de cuidados intensivos contribuye significativamente. En conjunto, estos factores refuerzan la posición de liderazgo del segmento.

Se prevé que el segmento de sistemas de refrigeración para pacientes experimente el crecimiento anual compuesto (CAGR) más rápido, del 7,6%, entre 2026 y 2033, impulsado por la creciente demanda de hipotermia terapéutica en casos de paro cardíaco y afecciones neurológicas. Los sistemas de refrigeración están ganando terreno por su papel en la mejora de los resultados de los pacientes en cuidados intensivos. El segmento se beneficia de la creciente prevalencia de trastornos cardiovasculares y neurológicos. Además, los avances en tecnologías de refrigeración no invasivas están impulsando su adopción. La mayor concienciación entre los profesionales sanitarios sobre las terapias de modulación de la temperatura está aumentando la demanda. El segmento también se ve respaldado por el creciente número de ingresos en UCI a nivel mundial. La expansión de las aplicaciones en el manejo de traumatismos y accidentes cerebrovasculares contribuye aún más al crecimiento. Las innovaciones tecnológicas, como los sistemas automatizados de control de temperatura, mejoran la precisión. Las iniciativas gubernamentales para mejorar la infraestructura de cuidados intensivos también apoyan la adopción. El aumento de las inversiones en tecnología sanitaria acelera aún más el crecimiento. En conjunto, estos factores impulsan la rápida expansión del segmento de sistemas de refrigeración.

• Por componente

En función de sus componentes, el mercado de gestión de la temperatura del paciente se segmenta en calentamiento y enfriamiento. El segmento de calentamiento dominó la mayor cuota de mercado, con un 58,9 % en 2025, impulsado por su amplia aplicación en la atención quirúrgica y postoperatoria. Los componentes de calentamiento son esenciales para prevenir la hipotermia durante la anestesia y la recuperación. Este segmento se beneficia de una alta adopción en quirófanos y UCI. El creciente número de cirugías a nivel mundial contribuye significativamente a la demanda. Además, la mayor concienciación sobre los protocolos de seguridad del paciente favorece su uso generalizado. La disponibilidad de mantas y sistemas de calentamiento avanzados mejora la eficiencia. Los hospitales están integrando cada vez más los componentes de calentamiento en sus prácticas de atención rutinarias. El segmento también se ve favorecido por políticas de reembolso favorables en las regiones desarrolladas. El aumento de la población geriátrica impulsa aún más la demanda. La continua innovación en tecnologías de calentamiento fortalece la presencia en el mercado. En conjunto, estos factores mantienen el dominio del segmento.

Se prevé que el segmento de refrigeración experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 7,2 %, entre 2026 y 2033, impulsada por su creciente uso en entornos de urgencias y cuidados intensivos. Los componentes de refrigeración son esenciales para controlar la fiebre y reducir la actividad metabólica en pacientes críticos. El segmento se beneficia del aumento de casos de ictus y paro cardíaco. Los avances tecnológicos en dispositivos de refrigeración mejoran los resultados de los pacientes. La creciente adopción de terapias de control de temperatura dirigidas impulsa aún más el crecimiento. El segmento también se ve favorecido por la expansión de la infraestructura de UCI a nivel mundial. Una mayor concienciación entre los profesionales sanitarios mejora su utilización. Además, el aumento de la investigación en terapia de hipotermia contribuye a la innovación. El aumento de las inversiones en atención médica en las economías emergentes respalda la expansión. En conjunto, estos factores aceleran la trayectoria de crecimiento del segmento.

• Mediante solicitud

En función de su aplicación, el mercado de gestión de la temperatura del paciente se segmenta en cuidados preoperatorios, quirófano, cuidados postoperatorios, cuidados agudos, unidad de cuidados intensivos, salas de urgencias, unidades de cuidados intensivos neonatales y otras aplicaciones. El segmento de quirófano dominó la mayor cuota de mercado, con un 36,5 % en 2025, impulsado por la necesidad crítica de mantener la temperatura del paciente durante los procedimientos quirúrgicos. La regulación de la temperatura en los quirófanos es esencial para prevenir complicaciones y garantizar mejores resultados quirúrgicos. Este segmento se beneficia del creciente volumen global de cirugías. Además, las estrictas directrices clínicas exigen la gestión de la temperatura durante las operaciones. Los avances tecnológicos en los sistemas de calentamiento intraoperatorio mejoran la eficiencia. Los hospitales priorizan la seguridad del paciente, lo que impulsa su adopción. El segmento también se beneficia del aumento del gasto sanitario. La creciente prevalencia de enfermedades crónicas que requieren cirugía respalda aún más la demanda. La integración de sistemas de monitorización avanzados mejora su uso. La creciente concienciación entre los cirujanos contribuye al crecimiento. Estos factores, en conjunto, garantizan el dominio del segmento.

Se prevé que el segmento de unidades de cuidados intensivos (UCI) experimente el crecimiento anual compuesto (CAGR) más rápido, del 8,1%, entre 2026 y 2033, impulsado por el aumento de los ingresos en cuidados críticos. Los pacientes de UCI suelen requerir un control preciso de la temperatura para una recuperación óptima. El segmento se beneficia de la creciente prevalencia de infecciones graves y enfermedades crónicas. Los avances tecnológicos en sistemas automatizados de gestión de la temperatura favorecen su adopción. El aumento de la inversión en infraestructura de UCI a nivel mundial impulsa el crecimiento. Además, la creciente concienciación sobre la gestión de la temperatura específica incrementa la demanda. El segmento también se ve favorecido por el aumento de la población geriátrica. La expansión de las instalaciones de cuidados críticos en los mercados emergentes contribuye significativamente. Las capacidades de monitorización continua mejoran los resultados del tratamiento. En conjunto, estos factores impulsan el rápido crecimiento del segmento de UCI.

• Por especialidad médica

Según la especialidad médica, el mercado de Control de Temperatura del Paciente se segmenta en Cirugía General, Cardiología, Neurología, Pediatría, Cirugía Torácica, Cirugía Ortopédica y Otras Especialidades Médicas. El segmento de cirugía general dominó la mayor cuota de mercado, con un 28,4 % en 2025, impulsado por el alto volumen de procedimientos quirúrgicos realizados a nivel mundial. El control de la temperatura es un requisito estándar en cirugía general para prevenir complicaciones. Este segmento se beneficia del aumento de las intervenciones quirúrgicas debido al incremento de las enfermedades crónicas. Además, los avances en las técnicas quirúrgicas aumentan la demanda de dispositivos de control de temperatura. Los hospitales están adoptando cada vez más protocolos estandarizados de atención perioperatoria. El segmento también se beneficia de una sólida infraestructura sanitaria en las regiones desarrolladas. La creciente concienciación sobre la seguridad del paciente impulsa aún más el crecimiento. La creciente adopción en centros quirúrgicos ambulatorios contribuye a la demanda. La continua innovación en equipos quirúrgicos mejora la eficiencia. Estos factores, en conjunto, mantienen el dominio del segmento.

Se prevé que el segmento de cardiología experimente el crecimiento anual compuesto (CAGR) más rápido, del 7,9%, entre 2026 y 2033, impulsado por la creciente prevalencia de enfermedades cardiovasculares. El control de la temperatura desempeña un papel crucial en las cirugías cardíacas y la atención posterior a un paro cardíaco. El segmento se beneficia de los avances en las tecnologías de atención cardíaca. El creciente número de procedimientos cardíacos a nivel mundial respalda el crecimiento. Además, la mayor concienciación sobre la hipotermia terapéutica fomenta su adopción. El segmento también se ve favorecido por la expansión de los centros cardíacos especializados. Las iniciativas gubernamentales para mejorar la infraestructura de atención cardíaca contribuyen al crecimiento. El aumento de la población geriátrica impulsa aún más la demanda. La investigación continua en tratamientos cardíacos fomenta la innovación. En conjunto, estos factores aceleran la expansión del segmento.

• Por el usuario final

En función del usuario final, el mercado de gestión de la temperatura del paciente se segmenta en hospitales, clínicas especializadas, centros quirúrgicos ambulatorios y otros. El segmento de hospitales dominó la mayor cuota de mercado, con un 64,7 % en 2025, impulsado por el elevado volumen de pacientes y la disponibilidad de infraestructura médica avanzada. Los hospitales son centros primarios para cirugías y cuidados intensivos, lo que incrementa la demanda de sistemas de gestión de la temperatura. Este segmento se beneficia de una sólida capacidad financiera y acceso a tecnologías avanzadas. Además, el creciente número de ingresos hospitalarios impulsa el crecimiento. Los hospitales están adoptando cada vez más protocolos integrales de atención al paciente. El segmento también se ve favorecido por políticas de reembolso favorables. El aumento de las inversiones en infraestructura sanitaria impulsa aún más la demanda. La creciente prevalencia de enfermedades crónicas contribuye a un mayor flujo de pacientes. Las continuas actualizaciones tecnológicas mejoran la eficiencia. En conjunto, estos factores garantizan el dominio del segmento.

Se prevé que el segmento de centros quirúrgicos ambulatorios experimente el mayor crecimiento anual compuesto (CAGR) del 8,4 % entre 2026 y 2033, impulsado por la creciente tendencia hacia las cirugías ambulatorias. Estos centros ofrecen procedimientos quirúrgicos rentables y eficientes, lo que incrementa la demanda de sistemas de control de temperatura. El segmento se beneficia de estancias hospitalarias más cortas y tiempos de recuperación más rápidos. La creciente preferencia por los procedimientos mínimamente invasivos impulsa el crecimiento. Además, el aumento del número de centros quirúrgicos ambulatorios a nivel mundial contribuye significativamente. El segmento también se ve favorecido por los avances en dispositivos portátiles de control de temperatura. Las crecientes medidas de contención de costes sanitarios impulsan su adopción. La creciente preferencia de los pacientes por entornos de atención convenientes aumenta la demanda. La continua innovación en tecnologías de atención ambulatoria respalda la expansión. En conjunto, estos factores impulsan el rápido crecimiento del segmento.

Análisis regional del mercado de control de la temperatura del paciente

- América del Norte dominó el mercado de control de la temperatura del paciente con la mayor cuota de ingresos, aproximadamente el 39,4% en 2025, gracias a una infraestructura sanitaria avanzada, la alta adopción de dispositivos médicos tecnológicamente avanzados y la fuerte presencia de los principales actores del mercado en toda la región.

- La región se beneficia de un alto volumen de procedimientos quirúrgicos y protocolos clínicos bien establecidos que enfatizan el control de la temperatura perioperatoria, lo que genera una demanda constante de estos sistemas.

- Esta adopción generalizada se ve reforzada además por un fuerte gasto en atención médica, una mayor concienciación entre los profesionales sanitarios y la disponibilidad de instalaciones avanzadas de cuidados intensivos, lo que establece los sistemas de control de la temperatura del paciente como un componente esencial en hospitales y centros quirúrgicos.

Análisis del mercado estadounidense de control de la temperatura del paciente

El mercado estadounidense de control de la temperatura del paciente acaparó la mayor cuota de ingresos en Norteamérica en 2025, impulsado por un elevado número de procedimientos quirúrgicos, una sólida infraestructura sanitaria y la temprana adopción de tecnologías médicas avanzadas. El país sigue liderando la implementación de sistemas de control de temperatura específicos, especialmente en cuidados intensivos y en el periodo postoperatorio. Además, la presencia de importantes fabricantes de dispositivos médicos, la investigación clínica en curso y el creciente enfoque en la mejora de los resultados para el paciente contribuyen significativamente al crecimiento del mercado. La creciente prevalencia de enfermedades crónicas y el aumento de la población geriátrica respaldan aún más la demanda de soluciones eficientes de control de la temperatura en Estados Unidos.

Análisis del mercado europeo de gestión de la temperatura del paciente

Se prevé que el mercado europeo de control de la temperatura del paciente experimente un crecimiento anual compuesto sustancial durante el periodo de pronóstico, impulsado principalmente por el aumento de las inversiones en atención médica, las estrictas directrices clínicas para la seguridad del paciente y la creciente concienciación sobre el manejo de la hipotermia perioperatoria. La región está presenciando una creciente adopción de sistemas avanzados de calentamiento y enfriamiento en hospitales y centros quirúrgicos ambulatorios. Además, la presencia de sistemas de salud bien establecidos y el creciente interés en mejorar los resultados quirúrgicos están contribuyendo a la expansión del mercado en los países europeos.

Análisis del mercado británico de gestión de la temperatura del paciente

Se prevé que el mercado británico de control de la temperatura de los pacientes experimente un crecimiento significativo durante el período de pronóstico, impulsado por el creciente número de procedimientos quirúrgicos y el fuerte énfasis en la seguridad del paciente dentro del sistema sanitario. La creciente adopción de tecnologías médicas avanzadas, junto con las iniciativas gubernamentales destinadas a mejorar los servicios sanitarios, está impulsando el crecimiento del mercado. Además, la presencia de una infraestructura hospitalaria bien desarrollada y la creciente concienciación sobre el control de la temperatura en cuidados intensivos están contribuyendo a la expansión del mercado en el Reino Unido.

Análisis del mercado alemán de control de la temperatura del paciente

Se prevé que el mercado alemán de control de la temperatura del paciente experimente un crecimiento considerable durante el periodo de pronóstico, impulsado por la sólida infraestructura sanitaria del país, el elevado gasto en salud y su enfoque en la innovación tecnológica. La consolidada red hospitalaria alemana y la creciente adopción de sistemas avanzados de monitorización y regulación de la temperatura del paciente impulsan el crecimiento del mercado. Además, el énfasis en la mejora de los resultados clínicos y la reducción de las complicaciones quirúrgicas fomenta aún más el uso de soluciones para el control de la temperatura del paciente.

Análisis del mercado de gestión de la temperatura del paciente en Asia-Pacífico

Se prevé que el mercado de control de la temperatura del paciente en la región Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del mundo, de aproximadamente el 8,8%, durante el período de pronóstico. Este crecimiento se debe a la expansión de la infraestructura sanitaria, el aumento del gasto en salud y el incremento del volumen de intervenciones quirúrgicas en países como China, Japón e India. La región está recibiendo importantes inversiones en el desarrollo y la modernización de hospitales, lo que facilita la adopción de sistemas avanzados de control de la temperatura. Además, la creciente concienciación sobre la seguridad del paciente y el mayor acceso a los servicios sanitarios impulsan el crecimiento del mercado en toda la región.

Análisis del mercado japonés de gestión de la temperatura del paciente

El mercado japonés de sistemas de control de temperatura para pacientes está cobrando impulso gracias al avanzado sistema sanitario del país, el envejecimiento de la población y la alta demanda de atención médica de calidad. El creciente número de procedimientos quirúrgicos y el fuerte énfasis en la seguridad del paciente impulsan la adopción de estos sistemas. Además, el énfasis de Japón en la innovación tecnológica y la integración de dispositivos médicos avanzados en los centros sanitarios contribuyen al crecimiento del mercado.

Análisis del mercado chino de gestión de la temperatura del paciente

En 2025, el mercado chino de sistemas de control de temperatura para pacientes representó la mayor cuota de mercado en la región Asia-Pacífico, debido al rápido desarrollo de la infraestructura sanitaria, el aumento de las inversiones en el sector y el crecimiento de la población de pacientes. El país experimenta un incremento en los procedimientos quirúrgicos y los ingresos hospitalarios, lo que impulsa la demanda de sistemas de control de temperatura. Además, las iniciativas gubernamentales para mejorar el acceso a la atención médica y la expansión de la fabricación nacional de dispositivos médicos son factores clave que impulsan el crecimiento del mercado en China.

Cuota de mercado de la gestión de la temperatura del paciente

La industria de control de la temperatura del paciente está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• 3M Company (EE. UU.)

• Stryker Corporation (EE. UU.)

• BD (EE. UU.)

• GE HealthCare Technologies Inc. (EE. UU.

) • Medtronic (Irlanda

) • Smiths Medical (Reino Unido

) • ZOLL Medical Corporation (EE. UU.)

• Drägerwerk AG & Co. KGaA (Alemania)

• Inspiration Healthcare Group plc (Reino Unido)

• Gentherm Medical (EE.

UU.) • Atom Medical Corporation

(Japón) • The Surgical Company (Países Bajos)

• Geratherm Medical AG (Alemania)

• Stihler Electronic GmbH (Alemania

) • Biegler GmbH (Austria

) • EMIT Corporation (EE. UU.)

• Inditherm plc (Reino Unido)

• Belmont Medical Technologies (EE. UU.

) • Enthermics Medical Systems (EE. UU.)

• Innocare Medical (China)

Últimos avances en el mercado global de control de la temperatura del paciente.

- En enero de 2021, Medtronic anunció que la Administración de Alimentos y Medicamentos de EE. UU. (FDA) aprobó su sistema de ablación DiamondTemp, un sistema de radiofrecuencia con control de temperatura diseñado para gestionar con precisión la temperatura del tejido durante los procedimientos de ablación cardíaca, mejorando la seguridad del procedimiento y ampliando su cartera de productos para la gestión de la temperatura.

- En junio de 2023, Drägerwerk AG & Co. KGaA lanzó el sistema de calentamiento de pacientes Babyroo TN300, diseñado específicamente para el cuidado neonatal, que proporciona una regulación estable de la temperatura y soporte respiratorio para los recién nacidos, cubriendo así las necesidades de cuidados críticos en las unidades de cuidados intensivos neonatales.

- En julio de 2023, Asahi Kasei Corporation firmó un acuerdo con BrainCool para la distribución exclusiva de los sistemas BrainCool e IQool en EE. UU. y Europa, ampliando así el acceso a soluciones avanzadas de control de temperatura para la hipotermia terapéutica y la atención neurológica.

- En enero de 2024, ZOLL Medical Corporation (una empresa de Asahi Kasei) recibió la aprobación de la FDA y la marca CE para un sistema de gestión de temperatura Thermogard mejorado, que permite la gestión combinada de la temperatura central y superficial con análisis avanzados, lo que mejora la precisión y la flexibilidad en entornos de cuidados intensivos.

- En julio de 2025, Medline Industries anunció el lanzamiento del sistema de calentamiento de pacientes ComfortTemp en hospitales selectos de Asia-Pacífico, que incluye mantas térmicas desechables y diseños de conectores avanzados para mejorar el control de la temperatura perioperatoria y la comodidad del paciente durante los procedimientos quirúrgicos.

- En agosto de 2025, Arctx Medical anunció avances hacia la autorización de la FDA para su Cool Catheter Kit, diseñado para la regulación de la temperatura corporal, que representa un enfoque novedoso y mínimamente invasivo para el enfriamiento terapéutico en entornos de cuidados intensivos.

- En noviembre de 2025, Arctx Medical recibió la autorización de comercialización de la FDA para su Cool Catheter Set, un dispositivo de regulación térmica diseñado para controlar la temperatura del paciente al tiempo que permite la descompresión gástrica y la administración de fluidos, lo que pone de manifiesto la innovación en soluciones integradas de gestión de la temperatura.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.