Global Pellagra Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

450.05 Million

USD

664.93 Million

2024

2032

USD

450.05 Million

USD

664.93 Million

2024

2032

| 2025 –2032 | |

| USD 450.05 Million | |

| USD 664.93 Million | |

| % | |

|

Segmentación del mercado global de pelagra por tipo (pelagra primaria y secundaria), fármacos (niacina y niacinamida), dosis (50 mg, 100 mg, 250 mg y 500 mg), usuarios finales (clínicas dermatológicas, clínicas especializadas, hospitales, etc.), canal de distribución (farmacia hospitalaria, farmacia minorista, farmacia en línea, etc.): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de la pelagra

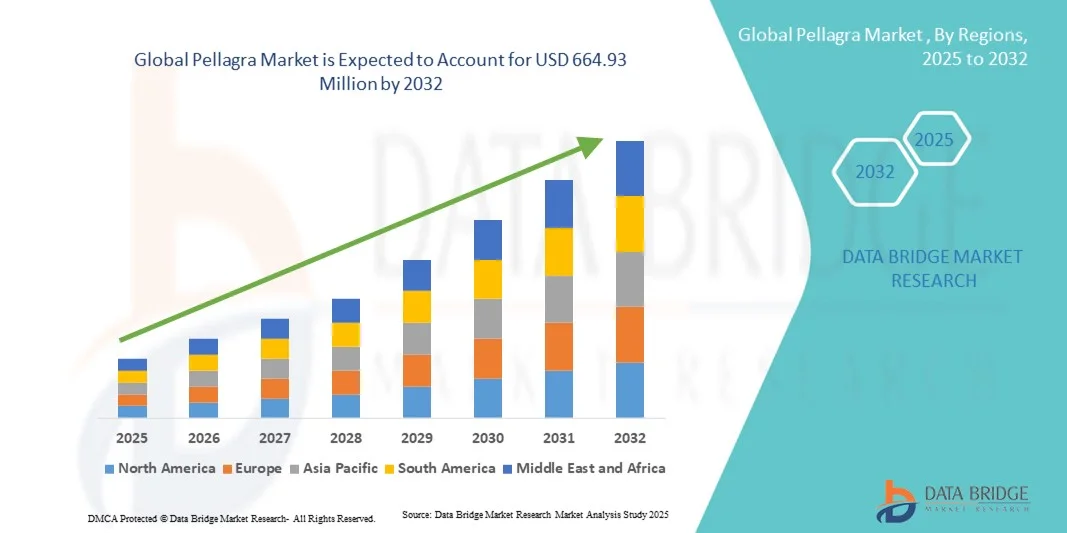

- El tamaño del mercado mundial de pelagra se valoró en USD 450,05 millones en 2024 y se espera que alcance los USD 664,93 millones para 2032 , con una CAGR del 5,00 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de la pelagra, causada principalmente por la deficiencia de niacina (vitamina B3), y a la creciente conciencia sobre el diagnóstico y el tratamiento tempranos.

- Además, la creciente demanda de suplementos vitamínicos eficaces, alimentos fortificados e intervenciones terapéuticas, junto con las iniciativas gubernamentales para abordar las deficiencias nutricionales, está acelerando la adopción de soluciones de tratamiento para la pelagra, lo que impulsa significativamente el crecimiento de la industria.

Análisis del mercado de la pelagra

- La pelagra, un trastorno nutricional causado por la deficiencia de niacina (vitamina B3), es cada vez más conocida debido a su prevalencia en regiones con baja diversidad dietética y desnutrición. Esta afección puede provocar dermatitis, diarrea, demencia y, si no se trata, la muerte. La creciente concienciación sobre las deficiencias nutricionales, las iniciativas de salud pública y la mejora de las capacidades de diagnóstico han convertido a la pelagra en un enfoque fundamental en la atención médica preventiva.

- La creciente demanda de prevención y tratamiento de la pelagra se ve impulsada principalmente por el aumento de las campañas de salud pública, los programas gubernamentales de nutrición y los crecientes esfuerzos para enriquecer los alimentos básicos con niacina. Una mayor concienciación sobre la detección temprana y los beneficios de la suplementación ha impulsado la adopción de intervenciones terapéuticas y dietas enriquecidas en las regiones afectadas.

- Norteamérica dominó el mercado de la pelagra con la mayor participación en los ingresos, un 38,7 % en 2024, gracias a una infraestructura sanitaria avanzada, programas de nutrición gubernamentales y una mayor concienciación pública. Estados Unidos lideró el crecimiento regional, impulsado por iniciativas de fortificación con niacina, intervenciones clínicas para poblaciones en riesgo e investigaciones para mejorar los resultados nutricionales maternoinfantiles.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de la pelagra durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) proyectada debido a la creciente urbanización, la mayor concienciación sobre las deficiencias nutricionales y la expansión de los programas de salud pública en países como India, China e Indonesia. Se espera que los esfuerzos para mejorar la diversidad dietética y la implementación de programas de fortificación de alimentos impulsen un rápido crecimiento en la región.

- El segmento de niacina dominó el mercado de la pelagra con la mayor participación en los ingresos del mercado, un 46,1 % en 2024, debido a su eficacia comprobada para reponer los niveles de niacina y revertir los síntomas de la pelagra.

Alcance del informe y segmentación del mercado de pelagra

|

Atributos |

Información clave sobre el mercado de la pelagra |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de la pelagra

Creciente atención a la concienciación sobre las deficiencias nutricionales y la atención sanitaria preventiva

- Una tendencia significativa y en aceleración en el mercado mundial de la pelagra es el enfoque creciente en programas de atención médica preventiva y de concientización nutricional.

- Los gobiernos, las ONG y las organizaciones de atención médica están haciendo hincapié en la detección temprana y el tratamiento de la deficiencia de niacina a través de campañas de salud comunitarias, programas de suplementación e iniciativas de fortificación dietética.

- Por ejemplo, en 2023, múltiples campañas de salud pública en África subsahariana y el sur de Asia destacaron la importancia de las dietas ricas en vitamina B3 y los alimentos fortificados para prevenir la pelagra, especialmente en poblaciones vulnerables como los niños y las mujeres embarazadas.

- La tendencia también está impulsada por el creciente interés en la nutrición materna e infantil, y los proveedores de atención médica recomiendan cada vez más suplementos de niacina como parte de la atención nutricional de rutina.

- Las iniciativas educativas, combinadas con programas de suplementación respaldados por el gobierno, están permitiendo una mayor conciencia y adopción de medidas preventivas.

- Además, los alimentos fortificados, las multivitaminas y los suplementos dietéticos están ganando terreno a nivel mundial, lo que refleja la preferencia de los consumidores por una gestión proactiva de la salud.

- Esta tendencia hacia la nutrición preventiva y la intervención temprana está cambiando las expectativas del mercado y fomentando las inversiones en programas educativos y de distribución de suplementos.

Dinámica del mercado de la pelagra

Conductor

Creciente necesidad de gestión de las deficiencias nutricionales y de concienciación sobre la salud pública

- La creciente prevalencia de la deficiencia de niacina y las complicaciones de salud asociadas es un factor clave para el mercado de la pelagra. El aumento de los casos de desnutrición en los países en desarrollo, junto con la creciente concienciación sobre la importancia de la vitamina B3, contribuye significativamente al crecimiento del mercado.

- Por ejemplo, en marzo de 2023, la Organización Mundial de la Salud destacó la necesidad de implementar programas de intervención nutricional a nivel comunitario en regiones con alta prevalencia de deficiencia de niacina, fomentando iniciativas de alimentos fortificados y programas de suplementación. Se espera que estas iniciativas impulsen la adopción de terapias y medidas preventivas para la pelagra durante el período de pronóstico.

- A medida que los gobiernos y las ONG intensifican las campañas de concienciación y las iniciativas de salud pública, aumenta la demanda de suplementos dietéticos, alimentos fortificados e intervenciones terapéuticas. Los programas educativos que priorizan la nutrición maternoinfantil, especialmente en regiones de alto riesgo, impulsan aún más el crecimiento del mercado.

- Además, el enfoque creciente en la atención sanitaria preventiva y el bienestar, junto con el aumento de enfermedades crónicas exacerbadas por deficiencias nutricionales, está promoviendo la adopción de intervenciones tanto terapéuticas como profilácticas para la pelagra.

- La creciente accesibilidad a los servicios de atención sanitaria, en particular en las zonas rurales, combinada con programas de fortificación y suplementación apoyados por el gobierno, está ampliando aún más el grupo de pacientes para el tratamiento de la pelagra.

Restricción/Desafío

Conciencia limitada, barreras de accesibilidad y costos del tratamiento

- A pesar de la creciente concienciación, el conocimiento limitado sobre la pelagra y sus opciones de tratamiento en varias regiones sigue siendo un desafío clave para la penetración en el mercado. En zonas con bajos niveles de alfabetización sanitaria, los pacientes a menudo permanecen sin diagnóstico ni tratamiento, lo que limita el crecimiento del mercado.

- La asequibilidad y accesibilidad de suplementos ricos en niacina, alimentos fortificados e intervenciones terapéuticas pueden ser limitadas en regiones de bajos ingresos, particularmente en áreas rurales, lo que dificulta su adopción generalizada.

- Para abordar estos desafíos se requieren iniciativas gubernamentales más sólidas, programas de extensión comunitaria y campañas educativas para mejorar la comprensión de los síntomas de la pelagra, la prevención y las opciones de tratamiento.

- Además, el costo de los suplementos de alta calidad y las fórmulas fortificadas puede ser un obstáculo para los consumidores con presupuesto limitado, incluso en regiones urbanizadas. Si bien las alternativas genéricas y de menor costo son cada vez más comunes, el valor percibido de las terapias nutricionales especializadas aún puede afectar su aceptación.

- Garantizar una distribución equitativa de soluciones terapéuticas y preventivas, mejorar la eficiencia de la cadena de suministro y aumentar la conciencia pública mediante campañas específicas serán cruciales para el crecimiento sostenido del mercado.

Alcance del mercado de la pelagra

El mercado está segmentado según el tipo, el medicamento, la dosis, los usuarios finales y el canal de distribución.

- Por tipo

Según el tipo, el mercado de la pelagra se segmenta en pelagra primaria y pelagra secundaria. El segmento de pelagra primaria dominó el mercado con la mayor participación en los ingresos, con un 43,8 % en 2024, impulsado por la alta prevalencia de la deficiencia de niacina debido a la mala ingesta dietética en las poblaciones afectadas. La pelagra primaria se presenta principalmente en regiones con nutrición insuficiente y suele estar relacionada con dietas basadas en maíz, deficientes en niacina o triptófano. Las campañas de concienciación y las intervenciones de salud pública dirigidas a las comunidades desnutridas han fortalecido el diagnóstico y el tratamiento tempranos. La suplementación oral con niacina y niacinamida está ampliamente adoptada. Los programas gubernamentales apoyan la distribución en zonas de alto riesgo. El cribado en clínicas dermatológicas y especializadas garantiza la detección oportuna. La investigación clínica respalda la eficacia de las intervenciones preventivas. La educación sobre la diversificación dietética ayuda a reducir la incidencia. Los programas de nutrición comunitaria y las iniciativas de alimentos fortificados fortalecen aún más la adopción. Los hospitales y las clínicas son puntos de atención primaria para el tratamiento. Los programas de salud maternoinfantil a menudo integran la prevención de la pelagra.

Se espera que el segmento de pelagra secundaria experimente la tasa de crecimiento anual compuesta (TCAC) más rápida del 7,5 % entre 2025 y 2032, impulsada por la creciente concienciación sobre la pelagra causada por enfermedades crónicas, alcoholismo o trastornos de malabsorción. Los pacientes con pelagra secundaria a menudo requieren intervenciones médicas específicas. Los hospitales y las clínicas especializadas ofrecen planes de tratamiento personalizados. La creciente prevalencia de trastornos gastrointestinales que afectan la absorción de nutrientes impulsa la demanda. La adopción de la terapia con niacinamida está aumentando debido a su alta eficacia y bajos efectos secundarios. El asesoramiento nutricional complementa el tratamiento en entornos clínicos. Las plataformas de telemedicina apoyan la atención de seguimiento y la monitorización. Los programas de concienciación para poblaciones en riesgo mejoran la detección temprana. La investigación sobre terapias combinadas mejora los resultados de los pacientes. Las intervenciones hospitalarias se están expandiendo en los mercados emergentes. Las campañas de salud pública enfatizan la detección de causas secundarias. Los estudios clínicos continúan optimizando los protocolos terapéuticos.

- Por las drogas

En cuanto a los fármacos, el mercado de la pelagra se segmenta en niacina y niacinamida. El segmento de la niacina obtuvo la mayor cuota de mercado en ingresos, con un 46,1%, en 2024, gracias a su probada eficacia para reponer los niveles de niacina y revertir los síntomas de la pelagra. La niacina está ampliamente disponible en comprimidos orales y se integra en los programas de suplementación de salud pública. Los hospitales y las clínicas especializadas la prefieren por su rápido efecto terapéutico. Las iniciativas gubernamentales de nutrición distribuyen suplementos de niacina en regiones de alto riesgo. La investigación clínica respalda su perfil de seguridad y eficacia. La niacina se suele combinar con asesoramiento dietético para asegurar una recuperación prolongada. Las campañas educativas refuerzan la importancia de la ingesta de niacina. Los pacientes muestran un alto nivel de cumplimiento debido a los bajos efectos secundarios y la comodidad. Los programas de nutrición maternoinfantil suelen incorporar la niacina. Los hospitales garantizan la dosificación y el seguimiento adecuados. Los trabajadores sanitarios comunitarios colaboran en la distribución de los suplementos.

Se proyecta que el segmento de niacinamida experimentará la CAGR más rápida del 8.0% de 2025 a 2032, impulsada por la creciente adopción en pacientes con pelagra secundaria y aquellos con comorbilidades. La niacinamida tiene menores efectos secundarios de sofocos en comparación con la niacina, lo que mejora el cumplimiento del paciente. Las clínicas especializadas y los centros de dermatología prefieren la niacinamida para el manejo a largo plazo. Los programas de concientización dirigidos a médicos enfatizan su efectividad en diversos grupos de pacientes. Los servicios de telemedicina están promoviendo la adherencia al tratamiento con niacinamida. La creciente incidencia de malabsorción y enfermedades crónicas impulsa la demanda. Los hospitales implementan protocolos de terapia combinada que incluyen niacinamida. La educación y el asesoramiento al paciente mejoran los resultados clínicos. La investigación sobre dosificación optimizada respalda una mejor biodisponibilidad. Los programas de nutrición en regiones en desarrollo integran la niacinamida. Las compañías farmacéuticas están expandiendo la producción y distribución.

- Por dosis y fuerza

Según la dosis, el mercado de pelagra se segmenta en 50 mg, 100 mg, 250 mg y 500 mg. El segmento de 100 mg dominó el mercado con una participación del 42,7 % en 2024, ya que ofrece un equilibrio óptimo entre eficacia terapéutica y tolerancia del paciente. Ampliamente utilizado en comprimidos orales y alimentos fortificados, esta concentración garantiza una rápida reposición de niacina sin efectos secundarios significativos. Hospitales y clínicas lo recetan tanto con fines preventivos como terapéuticos. Los programas de suplementación financiados por el gobierno suelen incluir la formulación de 100 mg. Las campañas educativas sobre la dosis correcta promueven un uso seguro. Los programas de salud maternoinfantil incorporan esta concentración en la suplementación rutinaria. Estudios clínicos confirman su eficacia para la reversión de los síntomas. La asesoría nutricional mejora la adherencia. Los trabajadores de salud comunitarios distribuyen esta dosis en zonas de alto riesgo. Su disponibilidad en farmacias facilita el acceso. Las investigaciones continúan validando su eficacia en diversas poblaciones.

Se proyecta que el segmento de dosis de 250 mg experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 7,8 %, entre 2025 y 2032, impulsada por la creciente demanda en casos de pelagra grave y pacientes con deficiencia secundaria. Los hospitales y las clínicas especializadas prefieren esta dosis más alta para el manejo de los síntomas agudos. Los médicos recomiendan formulaciones de 250 mg en los protocolos de tratamiento para poblaciones desnutridas. La creciente prevalencia de pelagra secundaria debido a enfermedades crónicas respalda su adopción. La terapia combinada con niacina y nutrientes de apoyo mejora la recuperación. Los seguimientos por telemedicina fomentan la adherencia. Los ensayos clínicos respaldan la seguridad y la eficacia con esta dosis. Los programas gubernamentales en regiones de alto riesgo distribuyen formulaciones de dosis más altas. La educación del paciente promueve el uso adecuado. Las clínicas especializadas en áreas urbanas adoptan cada vez más la dosis de 250 mg. La investigación sobre mejoras en la biodisponibilidad respalda el crecimiento.

- Por los usuarios finales

En función de los usuarios finales, el mercado de la pelagra se segmenta en clínicas dermatológicas, clínicas especializadas, hospitales y otros. El segmento de hospitales representó la mayor participación en los ingresos, con un 48,3 %, en 2024, gracias a la disponibilidad de centros de diagnóstico y tratamiento para casos graves de pelagra. Los hospitales ofrecen terapias orales e inyectables con niacina y niacinamida. El alto volumen de pacientes en los departamentos de dermatología y nutrición respalda el dominio del segmento. Los hospitales implementan protocolos de tratamiento estandarizados. Los programas de suplementación financiados por el gobierno se distribuyen a través de los hospitales. El seguimiento clínico garantiza una dosificación segura y eficaz. La educación del paciente mejora la adherencia terapéutica. Las iniciativas de salud maternoinfantil se integran en los programas hospitalarios. Los servicios de telemedicina ayudan a realizar un seguimiento de los resultados de los pacientes. Los hospitales colaboran con clínicas especializadas para el seguimiento. Los programas de extensión comunitaria utilizan los hospitales como centros de distribución. Las alianzas farmacéuticas garantizan la fiabilidad del suministro.

Se espera que el segmento de Clínicas Especializadas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 7,6 %, entre 2025 y 2032, impulsada por la creciente demanda de tratamiento ambulatorio para casos de pelagra leve a moderada. Las clínicas ofrecen asesoramiento específico, suplementación y seguimiento. Las plataformas de telesalud facilitan el seguimiento de la adherencia. Las clínicas en zonas urbanas amplían el acceso a los pacientes que buscan comodidad. La creciente concienciación entre los profesionales clínicos fomenta la detección y el tratamiento tempranos. La educación sobre la suplementación dietética complementa la terapia. Las clínicas suelen coordinarse con los hospitales para casos complejos. Las iniciativas de salud pública utilizan las clínicas para llegar a las poblaciones de alto riesgo. Las clínicas especializadas adoptan la terapia con niacinamida para una mejor tolerancia del paciente. La expansión de la atención médica privada impulsa el rápido crecimiento del segmento. Los programas de investigación en clínicas promueven estrategias de dosificación óptimas. Los modelos de atención centrados en el paciente impulsan la adopción.

- Por canal de distribución

Según el canal de distribución, el mercado de la pelagra se segmenta en farmacias hospitalarias, farmacias minoristas, farmacias en línea y otras. El segmento de farmacias hospitalarias dominó el mercado con una participación del 45,9 % en 2024, gracias a la adquisición centralizada y la distribución directa de suplementos de niacina y niacinamida. Las farmacias hospitalarias garantizan una dosificación precisa y el cumplimiento normativo. La integración con los programas de nutrición maternoinfantil fortalece la adopción. Los hospitales gestionan casos tanto de pacientes hospitalizados como ambulatorios. Los acuerdos de adquisición a granel garantizan un suministro constante. El personal clínico ofrece asesoramiento y supervisa la adherencia. Los hospitales sirven como centros de distribución para las clínicas y comunidades cercanas. Los programas gubernamentales suelen canalizar los suplementos a través de las farmacias hospitalarias. Las cadenas de suministro confiables y las alianzas farmacéuticas garantizan la calidad del producto. La integración de la telesalud permite supervisar el uso de los suplementos. Los hospitales también distribuyen alimentos fortificados en programas comunitarios.

Se proyecta que el segmento de farmacias en línea experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,3 %, entre 2025 y 2032, impulsada por la creciente adopción digital y la demanda de entrega de suplementos a domicilio. Los pacientes pueden solicitar niacina y niacinamida en línea cómodamente. Los servicios de telemedicina garantizan la verificación y el cumplimiento de las recetas. La entrega en zonas remotas mejora el acceso. El crecimiento del comercio electrónico y la penetración de internet impulsan la expansión. Los servicios de suscripción y auto-recarga mejoran el cumplimiento. Los recursos de educación y apoyo al paciente están disponibles en línea. Las alianzas con proveedores de logística garantizan una entrega segura. Las plataformas digitales permiten una orientación nutricional personalizada. Las redes privadas de atención médica promueven la adopción de farmacias en línea. La creciente concienciación sobre el acceso conveniente impulsa el crecimiento. Los canales en línea complementan la distribución hospitalaria y minorista.

Análisis regional del mercado de la pelagra

- América del Norte dominó el mercado de la pelagra con la mayor participación en los ingresos del 38,7 % en 2024, atribuido a una infraestructura de atención médica avanzada, programas de nutrición liderados por el gobierno y una mayor conciencia pública.

- El mercado lideró el crecimiento regional, impulsado por iniciativas de fortificación con niacina, intervenciones clínicas para poblaciones en riesgo e investigaciones para mejorar los resultados nutricionales maternos e infantiles.

- Los programas dirigidos a la nutrición materna, la atención pediátrica y las comunidades de alto riesgo han fortalecido aún más el mercado, garantizando un acceso generalizado a medidas preventivas y tratamientos.

Perspectivas del mercado de pelagra en EE. UU.

El mercado estadounidense de pelagra captó la mayor participación en los ingresos de Norteamérica en 2024, impulsado por programas nacionales de vigilancia nutricional, sólidas políticas gubernamentales sobre fortificación vitamínica y un alto gasto en salud pública. El país ha experimentado una amplia adopción de productos alimenticios y suplementos enriquecidos con niacina, respaldada por programas federales de asistencia nutricional y programas de extensión clínica para poblaciones de bajos ingresos. La investigación continua sobre el manejo de la deficiencia de micronutrientes y la integración de herramientas digitales de salud para el monitoreo dietético contribuyen aún más a la expansión del mercado. Además, la creciente concienciación de los consumidores sobre la nutrición equilibrada y la atención médica preventiva continúa mejorando las perspectivas de mercado del país.

Perspectiva del mercado europeo de pelagra

Se proyecta que el mercado europeo de pelagra se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por una mayor concienciación sobre las deficiencias nutricionales y las iniciativas gubernamentales de salud pública. La creciente urbanización, sumada a un fuerte enfoque en la atención médica preventiva, está fomentando la detección temprana y el tratamiento de la deficiencia de niacina en toda la región. Se espera un crecimiento significativo en los entornos de atención médica, tanto residenciales como institucionales, respaldado por programas de fortificación dietética y campañas educativas dirigidas a las poblaciones en riesgo.

Perspectivas del mercado de pelagra en el Reino Unido

Se prevé que el mercado británico de pelagra crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente concienciación sobre la nutrición maternoinfantil y el aumento de los programas de atención médica. Se espera que las iniciativas que promueven dietas equilibradas, la suplementación y el diagnóstico temprano de la deficiencia de niacina impulsen el crecimiento del mercado. Los programas gubernamentales y las colaboraciones con profesionales de la salud están mejorando el acceso a intervenciones preventivas y terapéuticas para las poblaciones vulnerables.

Perspectiva del mercado alemán de pelagra

Se espera que el mercado alemán de pelagra se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por una mayor concienciación sobre los trastornos nutricionales y las campañas de salud pública. Una infraestructura sanitaria bien desarrollada, junto con programas de fortificación y suplementación respaldados por el gobierno, impulsa la detección temprana y el tratamiento de la pelagra. La región prioriza las medidas nutricionales preventivas, especialmente para niños, mujeres embarazadas y personas mayores, lo que contribuye al crecimiento sostenido del mercado.

Perspectiva del mercado de pelagra en Asia y el Pacífico

Se espera que el mercado de pelagra en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico, impulsado por la creciente urbanización, la mayor concienciación sobre las deficiencias nutricionales y la expansión de los programas de salud pública en países como India, China e Indonesia. Se espera que los esfuerzos para mejorar la diversidad dietética, implementar programas de fortificación con niacina y promover iniciativas de salud maternoinfantil impulsen un rápido crecimiento del mercado. El creciente énfasis en la atención médica preventiva, junto con la expansión del acceso a la atención médica en zonas urbanas y rurales, está facilitando la adopción generalizada de intervenciones y estrategias de suplementación.

Perspectivas del mercado de la pelagra en Japón

El mercado japonés de la pelagra está cobrando impulso gracias a la creciente concienciación sobre las deficiencias nutricionales y a los programas dietéticos financiados por el gobierno. El énfasis en la nutrición maternoinfantil, junto con las iniciativas de salud preventiva, está impulsando la adopción de suplementos de niacina y alimentos fortificados. Las campañas educativas dirigidas a poblaciones en riesgo y la colaboración entre organismos de salud pública y profesionales sanitarios contribuyen al crecimiento constante del mercado.

Perspectivas del mercado de la pelagra en China

El mercado chino de pelagra representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, gracias a la expansión de la infraestructura sanitaria, la mayor concienciación sobre las deficiencias nutricionales y el aumento de los programas gubernamentales de fortificación. Las iniciativas nacionales que promueven la diversificación alimentaria, la fortificación de alimentos y los programas de nutrición maternoinfantil son factores clave que impulsan la expansión del mercado. Un mejor acceso a los servicios de salud y los programas de educación comunitaria facilitan la detección temprana, las intervenciones preventivas y el tratamiento de la pelagra.

Cuota de mercado de la pelagra

La industria de la pelagra está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Pfizer Inc. (EE. UU.)

- GSK Plc. (Reino Unido)

- Merck & Co., Inc. (EE. UU.)

- Novartis AG (Suiza)

- Sanofi (Francia)

- Bayer AG (Alemania)

- Abbott (EE. UU.)

- Cipla Limited (India)

- Industrias farmacéuticas Sun Ltd. (India)

- Aurobindo Pharma Limited (India)

- Laboratorios Dr. Reddy Ltd. (India)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Natco Pharma Limited (India)

- Fresenius Kabi AG (Alemania

Últimos avances en el mercado mundial de la pelagra

- En febrero de 2024, se publicó en Frontiers in Medicine un informe de caso titulado "Presentación de pelagra con dermatitis y disfagia". El informe describe a un paciente de una zona rural de Etiopía que presentó principalmente dermatitis fotosensible y dificultad progresiva para tragar (disfagia), sin la tríada clásica completa de síntomas (es decir, sin diarrea ni síntomas neurológicos). La suplementación con niacina condujo a la recuperación clínica. Este caso destaca la necesidad de que los médicos consideren la pelagra incluso cuando solo se presentan síntomas parciales.

- En noviembre de 2024, se publicó un artículo clínico sobre la "Encefalopatía Pelagrosa Alcohólica", que documentaba una manifestación neurológica poco común de pelagra en un alcohólico crónico. El paciente presentó delirio sin la erupción cutánea típica, lo que dificultó el diagnóstico. El caso resaltó la importancia de considerar la pelagra en el diagnóstico diferencial de la encefalopatía en alcohólicos. El tratamiento con niacina contribuyó a la recuperación.

- En agosto de 2025, un caso en Cureus documentó que un paciente con antecedentes de cirugía bariátrica, procedimiento de Whipple y trastorno por consumo de alcohol desarrolló pelagra. La complejidad de su historial médico dificultó el diagnóstico, pero el tratamiento con suplementos de niacina mejoró los síntomas. Este caso subraya que las afecciones quirúrgicas y metabólicas pueden desencadenar pelagra incluso en pacientes con dietas aparentemente adecuadas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.