Global Personal Health Apps Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

26.70 Billion

USD

64.24 Billion

2025

2033

USD

26.70 Billion

USD

64.24 Billion

2025

2033

| 2026 –2033 | |

| USD 26.70 Billion | |

| USD 64.24 Billion | |

| % | |

|

Global Personal Health Apps Market, By App Type (Medical Apps and Fitness Apps), Application (Monitoring Services, Fitness Solutions, Diagnostic Services, Treatment Services, and Others), Platform (Google Play Store, Apple Store y otros)- Industry Trends and Forecast to 2033

¿Cuál es el tamaño y visión del mercado de aplicaciones de salud personal

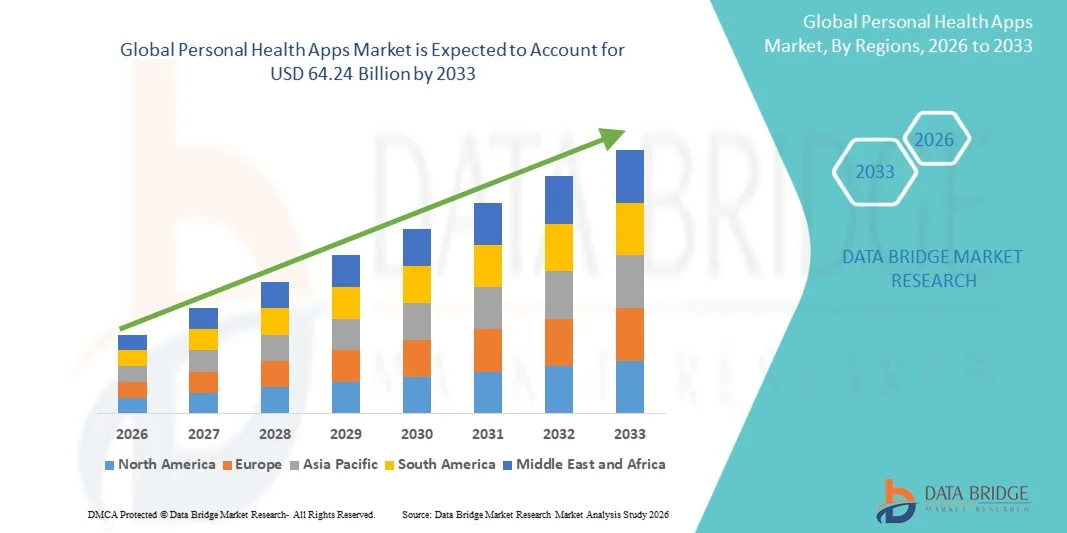

- Según Data Bridge Market Research Analysis, el mercado mundial de aplicaciones de salud personal fue valorado enUSD 26.70 billion in 2025y se prevé que alcanceUSD 64.24 billion by 2033, creciendo en unCAGR of 11.6% from 2026 to 2033. El mercado está experimentando un crecimiento constante impulsado por el aumento del enfoque del consumidor en la atención preventiva de la salud, el aumento de la penetración de los teléfonos inteligentes y la rápida adopción de soluciones de bienestar digital y seguimiento de la aptitud física en todas las poblaciones mundiales.

- La creciente prevalencia de enfermedades crónicas, combinada con un cambio hacia la atención médica autogestionada y el control remoto, está acelerando la adopción de aplicaciones de salud personal. Integración de la AI,dispositivos portátiles, y las plataformas de salud basadas en la nube está mejorando aún más el seguimiento de la salud en tiempo real, las ideas personalizadas y el compromiso del usuario. Además, el aumento de la conciencia sobre la salud mental, la gestión de la aptitud física y la optimización del estilo de vida está apoyando el uso generalizado en los mercados desarrollados y emergentes.

Tamaño del mercado

- Valor mundial del mercado (2025):USD 26.70 billion in 2025

- Valor de mercado esperado (2033):USD 64.24 billion by 2033

- CAGR prefabricado (2026–2033):11.6%

- Región dirigente en 2025:América del Norte

- Región de crecimiento más rápida:Asia Pacífico

Principales tendencias del mercado "

- América del Norte dominaba el mercado mundial de aplicaciones de salud personal con la mayor cuota de ingresos del 38,42% en 2025, apoyada por la alta penetración de smartphones, la infraestructura digital avanzada de salud y la adopción fuerte de aplicaciones de gestión de fitness y atención crónica.

- El segmento de aplicaciones de fitness encabezó el mercado con una cuota de 44,18% en 2025, impulsada por el aumento de la conciencia sobre la salud, el aumento de la adopción de dispositivos utilizables y la creciente demanda de soluciones diarias de seguimiento y gestión de estilos de vida

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR de 13,4% de 2026 a 2033, alimentada por la digitalización rápida, la expansión de la población de clase media, y la adopción creciente de soluciones de atención médica preventiva basadas en móviles en India, China y el sudeste asiático.

- Las aplicaciones médicas son el tipo de aplicación de mayor crecimiento, proyectado para registrar una CAGR de 13,8%, lo que refleja el aumento de la demanda de gestión crónica de enfermedades, integración de telesalud y soluciones de monitoreo remoto de pacientes.

- El segmento Fitness Solutions dominaba la categoría de aplicación con una cuota de ingresos del 42,65% en 2025, liderada por el creciente enfoque del consumidor en el seguimiento de la actividad física, la gestión de calorías y programas de entrenamiento personalizados.

- Google Play Store representó el 57.36% del mercado, preferido por la penetración generalizada de los teléfonos inteligentes Android, la asequibilidad de los dispositivos y la fuerte base de usuarios en las economías emergentes.

- El segmento de Servicios de Supervisión es la categoría de aplicación de mayor crecimiento, con un CAGR de 14,5%, impulsado por la creciente demanda de seguimiento continuo de la salud y detección temprana de anomalías en la salud.

Report Scope and Global Personal Health Apps Market Segmentation

|

Atributos |

Personal Health Apps Key Market Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de aplicaciones de salud personal

Trend: Rise of AI-Driven Personalized Health and Continuous Wellness Tracking

Las aplicaciones de salud personal están aprovechando cada vez más la inteligencia artificial y los dispositivos portátiles conectados para ofrecer información de salud en tiempo real y altamente personalizada en todos los ámbitos de fitness, nutrición, sueño y bienestar mental. Estas plataformas procesan continuamente datos biométricos y conductuales generados por el usuario para ofrecer recomendaciones adaptativas, alertas predictivas de salud y experiencias automatizadas de entrenamiento de bienestar. Por ejemplo, plataformas como Apple Health, Fitbit y Samsung Health están integrando ideas impulsadas por AI para crear ecosistemas de monitoreo de salud digital sin problemas para los usuarios.

Global Personal Health Apps Market Dynamics

Key Market Driver: Growing Shift Toward Preventive and Self-Managed Healthcare

El enfoque global creciente en la gestión de salud preventiva y bienestar autodirigido está impulsando una fuerte adopción de aplicaciones de salud personal, ya que los usuarios buscan herramientas convenientes para el seguimiento de la aptitud, las condiciones crónicas y la salud general del estilo de vida. El aumento de los costos de atención de la salud y el acceso limitado a los servicios tradicionales de atención de la salud en muchas regiones están acelerando aún más la dependencia de la vigilancia de la salud móvil y las soluciones de bienestar digital. Por ejemplo, aplicaciones ampliamente utilizadas como MyFitnessPal, Google Fit y Flo Health ayudan a los usuarios a gestionar rutinas diarias de salud, nutrición y seguimiento específico de condiciones.

Restricción clave / desafío: Data Privacy Risks and Regulatory Compliance Complexity

Un reto clave en el mercado de aplicaciones de salud personal es la creciente preocupación por la privacidad de datos, los riesgos de ciberseguridad y los estrictos marcos regulatorios que rigen la salud sensible y la información biométrica. Aumentar el escrutinio de los reguladores y usuarios sobre la recopilación de datos, almacenamiento y prácticas de intercambio de terceros está creando cargas de cumplimiento para los desarrolladores de aplicaciones y limitando la confianza en las plataformas de salud digital. Por ejemplo, varios proveedores de aplicaciones de salud que operan en el marco del RGPD y el HIPAA enfrentan restricciones y auditorías que afectan a la expansión y la utilización de datos transfronterizos.

Oportunidad de mercado clave: Ampliación de los ecosistemas de salud preventiva habilitados para la IA y bienestar de los empleadores

La integración de los modelos de análisis predictivos y de atención preventiva impulsados por AI ofrece una gran oportunidad para que las aplicaciones de salud personal se desplacen del seguimiento reactivo a la detección del riesgo de enfermedades tempranas y la optimización continua de la salud. Al mismo tiempo, el aumento de la adopción de programas de bienestar patrocinados por el empleador y plataformas de salud digital vinculadas con los seguros está creando grandes vías de crecimiento B2B para la participación de los usuarios y la retención a largo plazo. Por ejemplo, las plataformas de bienestar empresarial integradas con aplicaciones como Virgin Pulse y Fitbit Health Solutions están siendo ampliamente utilizadas para mejorar la productividad de los empleados, reducir los costos de atención médica y apoyar la gestión de salud preventiva personalizada.

Global Personal Health Apps Market Scope

El mercado de aplicaciones de salud personal se segmenta sobre la base del tipo de aplicación, aplicación y plataforma.

- Por tipo de aplicación

Sobre la base del tipo de aplicación, el mercado global de aplicaciones de salud personal se segmenta en aplicaciones médicas y aplicaciones de fitness. El segmento de aplicaciones de fitness dominaba el mercado con una cuota de 44,18% en 2025, impulsada por el aumento de la conciencia sobre la salud, el aumento de la adopción de dispositivos utilizables y la creciente demanda de soluciones diarias de seguimiento de actividades y gestión de estilos de vida. Estas aplicaciones se utilizan ampliamente para la gestión del peso, el seguimiento del ejercicio y la planificación de la nutrición en las economías desarrolladas y emergentes. La integración con smartwatches y bandas de fitness ha mejorado significativamente las tasas de compromiso y retención de los usuarios. Las funciones de gamificación continua y la capacitación basada en la inteligencia artificial están fortaleciendo aún más la adopción. Ampliar los programas de bienestar empresarial también están impulsando el uso entre las poblaciones trabajadoras. El segmento se beneficia de una fuerte preferencia del consumidor por herramientas de gestión de la salud preventiva y no clínica.

Se espera que el segmento de Aplicaciones Médicas sea testigo del crecimiento más rápido en una CAGR de 13,8% de 2026 a 2033, impulsado por el aumento de la demanda de gestión crónica de enfermedades, integración de la telesalud y soluciones de monitoreo remoto de pacientes. Estas aplicaciones ayudan a los usuarios en condiciones de seguimiento como diabetes, hipertensión y trastornos cardiovasculares. El aumento de la digitalización sanitaria y la adopción médica de herramientas de salud móvil están acelerando aún más el crecimiento. La integración con registros electrónicos de salud y dispositivos médicos conectados está mejorando la utilidad clínica. Aumentar el envejecimiento de la población y la carga crónica de la enfermedad son factores clave de la demanda. El segmento también se beneficia del apoyo regulatorio para soluciones de salud digital en varias regiones.

- By Application

Sobre la base de la aplicación, el mercado global de aplicaciones de salud personal se segmenta en servicios de monitoreo, soluciones de fitness, servicios de diagnóstico, servicios de tratamiento y otros. El segmento Fitness Solutions dominaba el mercado con un 42,65% de participación en 2025, apoyado por el creciente enfoque del consumidor en el seguimiento de la actividad física, la gestión de calorías y programas de entrenamiento personalizados. Estas soluciones están ampliamente integradas con dispositivos portátiles y plataformas móviles, lo que permite un seguimiento continuo de la salud y la comprensión conductual. Aumentar la adopción de programas de entrenamiento físico basados en AI y entrenamiento virtual está mejorando aún más el compromiso de los usuarios. Las comunidades de fitness social y los desafíos cuantificados también están impulsando tasas de retención más altas. El aumento de los niveles de obesidad y los estilos de vida sedentarios contribuyen significativamente a la demanda. El segmento se beneficia de una fuerte adopción impulsada por el consumidor en los mercados mundiales.

Se prevé que el segmento de Servicios de Supervisión será testigo del crecimiento más rápido en un CAGR de 14,5% de 2026 a 2033, impulsado por la creciente demanda de seguimiento continuo de la salud y detección temprana de anomalías en la salud. Estos servicios permiten el monitoreo en tiempo real de signos vitales como frecuencia cardíaca, patrones de sueño, presión arterial y niveles de glucosa. Aumentar la integración con dispositivos médicos habilitados para IoT y usables está mejorando la exactitud y usabilidad de los datos. La atención cada vez mayor en la atención preventiva y la vigilancia remota de los pacientes está acelerando aún más la adopción. Los proveedores de atención médica están aprovechando cada vez más las aplicaciones de vigilancia para la atención post-tratamiento y la gestión crónica de enfermedades. El segmento también está respaldado por avances en análisis de datos de salud basados en la nube.

- By Platform

Sobre la base de la plataforma, el mercado global de aplicaciones de salud personal se segmenta en Google Play Store, Apple Store y otros. El segmento de Google Play Store dominaba el mercado con una cuota de 57,36% en 2025, impulsada por la penetración generalizada de los smartphones Android, la asequibilidad de los dispositivos y la fuerte base de usuarios en las economías emergentes. La plataforma alberga una gran variedad de aplicaciones de salud y fitness que atienden a diversas necesidades de los consumidores. Los desarrolladores prefieren Android debido a las barreras de entrada más bajas y el alcance del mercado más amplio. El aumento de la adopción de teléfonos inteligentes de bajo costo en Asia-Pacífico y América Latina está fortaleciendo aún más este dominio. La innovación continua de aplicaciones y actualizaciones frecuentes están mejorando el compromiso de los usuarios. El segmento se beneficia de una fuerte expansión de los ecosistemas en mercados sensibles a los precios.

Se espera que el segmento de Apple Store sea testigo del crecimiento más rápido en un CAGR de 12,9% de 2026 a 2033, impulsado por la base de usuarios de altos ingresos, la integración de los ecosistemas fuertes y la adopción premium de tecnologías de seguimiento de la salud. El HealthKit de Apple y el ecosistema utilizable permiten sincronización de datos sin costuras y análisis de salud avanzados. Aumentar el enfoque en la privacidad y seguridad de los datos es alentar a los usuarios a adoptar aplicaciones de salud basadas en iOS. La penetración creciente de Apple Watch y dispositivos de salud conectados está acelerando aún más el crecimiento. Los desarrolladores están apuntando cada vez más a los usuarios de Apple debido al mayor potencial de monetización. El segmento se beneficia de una fuerte demanda de experiencias de salud digital premium y de características avanzadas de bienestar.

¿Qué región tiene la mayor parte del mercado de aplicaciones de salud personal

América del Norte dominaba el mercado mundial de aplicaciones de salud personal con la mayor cuota de ingresos del 38,42% en 2025, apoyada por la alta penetración de smartphones, la infraestructura digital avanzada de salud y la adopción fuerte de aplicaciones de gestión de fitness y atención crónica. La región también se beneficia del aumento de la conciencia de los consumidores respecto de la atención preventiva de la salud, el aumento de la prevalencia de enfermedades crónicas y el uso generalizado de plataformas de control y fitness impulsadas por la IA. La fuerte presencia de empresas tecnológicas líderes y desarrolladores de aplicaciones de salud acelera aún más la innovación y la penetración del mercado. La ampliación de los programas de bienestar patrocinados por el empleador y las soluciones de salud digital relacionadas con los seguros siguen fortaleciendo la posición de liderazgo de América del Norte en el mercado mundial.

U.S. Personal Health Apps Market Insight

El mercado de aplicaciones de salud personal de los Estados Unidos es testigo de un fuerte crecimiento debido a la creciente conciencia del consumidor sobre la salud preventiva, el aumento de la prevalencia de enfermedades de estilo de vida y la adopción generalizada de ecosistemas de bienestar digital. La avanzada infraestructura de salud digital del país, junto con la altasmartphoney la penetración usable, está impulsando la demanda a través de aplicaciones de fitness, bienestar mental y gestión crónica de enfermedades. Además, una fuerte presencia de gigantes tecnológicos y empresas de salud, junto con programas de bienestar patrocinados por el empleador e incentivos relacionados con los seguros, está acelerando la adopción de plataformas de salud basadas en la suscripción y la IA en diversos grupos de usuarios. Además, las fuertes inversiones de las empresas tecnológicas y las organizaciones sanitarias están permitiendo la innovación continua de productos, en particular en análisis basados en AI y perspectivas de salud predictivas. Esto refuerza aún más el liderazgo de la región en el panorama global de las aplicaciones de salud personal.

Europa Personal Health Apps Market Insight

El mercado de aplicaciones de salud personal de Europa sigue siendo un importante contribuyente a los ingresos mundiales, impulsado por marcos regulatorios sólidos, conciencia de salud creciente y adopción creciente de soluciones de salud preventivas. El uso generalizado de las aplicaciones de seguimiento de la aptitud, vigilancia de la nutrición y bienestar mental está apoyando la expansión del mercado en toda la región. El aumento de la integración de las aplicaciones sanitarias con los sistemas públicos de salud, junto con un fuerte énfasis en la privacidad de los datos y la seguridad digital, sigue aumentando la confianza de los usuarios y la adopción en toda Europa. Los consumidores de Europa están adoptando cada vez más aplicaciones de fitness, nutrición y bienestar mental como parte de la gestión diaria del estilo de vida. La integración de las aplicaciones sanitarias con los sistemas públicos de salud y las tecnologías utilizables está mejorando la accesibilidad y la continuidad de la atención.

U.K. Personal Health Apps Market Insight

El mercado de aplicaciones de salud personal de los Estados Unidos está experimentando un crecimiento constante, apoyado por el aumento de la adopción digital de salud, el aumento del enfoque en el bienestar mental y la fuerte penetración de las aplicaciones de bienestar móvil. Las iniciativas de salud digital respaldadas por el Gobierno y la creciente integración de aplicaciones con plataformas respaldadas por el SNS contribuyen a la expansión del mercado. Además, el aumento de la demanda de servicios de seguimiento de la aptitud física, gestión del estrés y servicios de consulta virtual está fortaleciendo el uso de aplicaciones sanitarias personalizadas y habilitadas por AI en todo el país. La conciencia sobre la salud mental es un conductor particularmente fuerte en el Reino Unido, con una creciente adopción de aplicaciones centradas en la gestión de la ansiedad, la atención y la terapia conductual. Además, las aplicaciones de fitness y estilo de vida están ganando tracción entre las poblaciones más jóvenes que buscan herramientas personalizadas de optimización de la salud.

Alemania Personal Health Apps Market Insight

El mercado de aplicaciones de salud personal de Alemania se está expandiendo constantemente debido a la fuerte infraestructura sanitaria, el aumento de la conciencia sobre la salud y el aumento de la adopción de soluciones de fitness digital y gestión crónica de enfermedades. Los consumidores utilizan cada vez más aplicaciones móviles para la atención preventiva, el seguimiento de la nutrición y la vigilancia del estilo de vida. Los avances continuos en la protección de datos, el análisis de salud impulsado por AI y la integración con dispositivos médicos utilizables están mejorando aún más la funcionalidad de las aplicaciones y impulsando un crecimiento sostenido del mercado en Alemania. El énfasis de Alemania en la seguridad de datos y digitalización de la salud está impulsando el desarrollo de plataformas de salud altamente seguras y compatibles. La integración con registros electrónicos de salud y dispositivos portátiles de grado médico está mejorando la utilidad clínica de las aplicaciones de salud personal.

Asia-Pacífico Personal Health Apps Market Insight

Se espera que el mercado de aplicaciones de salud personal de Asia y el Pacífico sea testigo del rápido crecimiento, impulsado por el aumento de la penetración de los teléfonos inteligentes, el aumento de la conciencia sobre la salud digital y la expansión de la población de clase media en las economías emergentes. El aumento de la carga de las enfermedades crónicas y el creciente interés en la atención preventiva de la salud están apoyando la fuerte demanda de fitness, bienestar y aplicaciones de monitoreo. Además, la rápida transformación digital y la expansión de los primeros ecosistemas sanitarios móviles en países como China, India y Asia sudoriental están acelerando la adopción regional del mercado. Los consumidores de la región están adoptando cada vez más aplicaciones de fitness, nutrición y salud preventiva como parte de la gestión diaria del estilo de vida. La creciente carga de enfermedades crónicas como la diabetes y la hipertensión está impulsando aún más la necesidad de herramientas continuas de vigilancia de la salud.

Japón Personal Health Apps Market Insight

El mercado de aplicaciones de salud personal de Japón está presenciando un crecimiento constante debido a una población envejecida rápidamente, un fuerte enfoque en la salud preventiva y una creciente adopción de soluciones de salud digital integradas por el desgaste. Los consumidores dependen cada vez más de las aplicaciones móviles para el seguimiento de la aptitud, la vigilancia crónica de las enfermedades y el apoyo a la atención de ancianos. Además, la integración de la IA, el IoT y la analítica avanzada en las plataformas de salud está mejorando la atención personalizada y mejorando los resultados de la gestión de la salud a largo plazo en toda la población. La integración de tecnologías avanzadas como AI, IoT y dispositivos de salud utilizables está mejorando la exactitud y usabilidad de las aplicaciones de salud personal. Estas soluciones son particularmente valiosas en la gestión de las condiciones de salud relacionadas con la edad y el apoyo a la vida independiente para las poblaciones de ancianos.

China Personal Health Apps Market Insight

El mercado de aplicaciones sanitarias personales de China está creciendo rápidamente, impulsado por la expansión de la infraestructura sanitaria digital, el aumento de la conciencia sobre la salud y la adopción fuerte de los ecosistemas de primer bienestar móvil. Aumentar la prevalencia de enfermedades crónicas y trastornos relacionados con el estilo de vida está impulsando la demanda de autocontrol y soluciones preventivas de salud. Además, un fuerte ecosistema de tecnología interna, la integración con aplicaciones super y los rápidos avances en la analítica de salud impulsada por AI están posicionando a China como uno de los mercados de mayor crecimiento para aplicaciones de salud personal a nivel mundial. Aumentar la prevalencia de enfermedades crónicas y trastornos del estilo de vida es alentar a los consumidores a adoptar soluciones de salud preventivas y autocontroladas. Las aplicaciones de seguimiento, gestión de la nutrición y telesalud son cada vez más populares entre las poblaciones urbanas.

¿Cuál es el Mercado de Aplicaciones de Salud Personal

La industria de aplicaciones de salud personal está dirigida principalmente por empresas bien establecidas, incluyendo:

- MyFitnessPal, Inc. (U.S.)

- Fitbit LLC (Estados Unidos)

- Apple Inc. (Estados Unidos)

- Samsung Electronics Co., Ltd. (South Korea)

- Google LLC (Estados Unidos)

- Strava, Inc. (U.S.)

- Headspace Health, Inc. (U.S.)

- (U.S.)

- Flo Health, Inc. (Reino Unido)

- Noom, Inc. (U.S.)

- Oura Health Ltd (Finlandia)

- WHOOP, Inc. (U.S.)

- Nike, Inc. (U.S.)

- Garmin Ltd. (Suiza)

- Withings (Francia)

- Lifesum AB (Suecia)

- Ciclo de sueño AB (Suecia)

- Zwift, Inc. (U.S.)

- WW International, Inc. (Estados Unidos)

- MyNetDiary Inc. (U.S.)

¿Cuáles son los desarrollos recientes en el mercado mundial de aplicaciones de salud personal

- En octubre de 2025, la Organización Mundial de la Salud (OMS) amplió sus iniciativas de salud digital liberando orientaciones globales actualizadas para aplicaciones de salud móvil y sistemas de seguimiento de la salud personal, centrándose en el uso seguro y efectivo de herramientas digitales para la gestión crónica de enfermedades, el apoyo a la salud mental y la atención preventiva. El marco alienta a los gobiernos y los sistemas sanitarios a integrar aplicaciones de salud digital validadas en estrategias nacionales de salud para mejorar la accesibilidad y los resultados de los pacientes. This development highlights growing institutional support for regulated and evidence-based personal health app adoption worldwide

- En noviembre de 2024, Apple introdujo actualizaciones significativas a su ecosistema de Apple Health, añadiendo características de salud mental mejoradas como el seguimiento del estado de ánimo, la tala de estado emocional y las ideas conductuales más profundas integradas con datos biométricos de Apple Watch. La actualización permite a los usuarios monitorear los niveles de estrés, los patrones de sueño y el bienestar general de una manera más holística a través de un panel de salud unificado. Este avance refleja el creciente énfasis de Apple en combinar el monitoreo de salud física y mental dentro de su plataforma de salud digital

- En marzo de 2023, Google y Samsung ampliaron la plataforma Health Connect, permitiendo una interoperabilidad segura entre más de 500 aplicaciones de salud y fitness en dispositivos Android. La plataforma permite compartir sin problemas datos de salud como pasos, sueño, frecuencia cardíaca y métricas de nutrición a través de aplicaciones como Fitbit, MyFitnessPal y Samsung Health. Este desarrollo mejora significativamente los problemas de fragmentación en el ecosistema de aplicaciones de salud personal y fortalece la integración digital de salud multiplataforma

- En enero de 2023, Google lanzó oficialmente Health Connect, una plataforma API unificada diseñada para estandarizar el intercambio de datos de salud en aplicaciones de fitness y bienestar basadas en Android. La plataforma proporciona a los usuarios un control centralizado sobre sus permisos de datos de salud, al tiempo que permite a los desarrolladores integrar métricas de salud coherentes a través de aplicaciones. Este lanzamiento marcó un paso clave para construir un ecosistema de datos de salud personal más interoperable y seguro en la industria de la salud móvil

- En septiembre de 2021, la OMS publicó su Estrategia Global sobre Salud Digital 2020–2025 actualizaciones de implementación, destacando la rápida adopción de herramientas de salud digital incluyendo aplicaciones móviles de salud para mejorar la prestación de atención médica y el compromiso de los pacientes. La estrategia destaca la importancia de ampliar las soluciones de salud digital para apoyar la cobertura sanitaria universal y fortalecer los sistemas de salud a nivel mundial. Esta iniciativa jugó un papel fundamental en la aceleración de la adopción mundial de aplicaciones de salud personal y plataformas de bienestar digital.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1. INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO GLOBAL DE APLICACIONES DE SALUD PERSONAL

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2. SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO GLOBAL DE APLICACIONES DE SALUD PERSONAL

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS DE TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.12 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE APLICACIONES DE SALUD PERSONAL: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4. RESUMEN EJECUTIVO

5. INFORMACIÓN PREMIUM

6. INFORMACIÓN SOBRE LA INDUSTRIA

7. MARCO REGULATORIO

8. IMPACTO DE LA PANDEMIA DE COVID-19 EN EL MERCADO

8.1 IMPACTO EN LOS PRECIOS

8.2 IMPACTO EN LA DEMANDA

8.3 IMPACTO EN LA CADENA DE SUMINISTRO

8.4 DECISIÓN ESTRATÉGICA PARA FABRICANTES/PROVEEDORES DE SERVICIOS

8.5 CONCLUSIÓN

9. MERCADO GLOBAL DE APLICACIONES DE SALUD PERSONAL, POR PRODUCTO

9.1 INFORMACIÓN GENERAL

9.2 APLICACIONES DE GESTIÓN DE ATENCIÓN

9.3 APLICACIONES DE MONITOREO DE SIGNOS VITALES

9.4 APLICACIONES DE SALUD Y BIENESTAR

9.5 APLICACIONES DE SALUD FEMENINA

9.6 APLICACIONES DE GESTIÓN DE MEDICAMENTOS

9.7 CME Y EDUCACIÓN

9.8 APLICACIONES DE CONSULTORÍA

9.9 OTROS

10. MERCADO GLOBAL DE APLICACIONES DE SALUD PERSONAL, POR TIPO

10.1 INFORMACIÓN GENERAL

10.2 APLICACIONES CONECTADAS

10.2.1 MEDIDORES DE GLUCOSA EN SANGRE

10.2.2 MONITORES DE ECG

10.2.3 MONITORES DE PRESIÓN ARTERIAL

10.2.4 OXÍMETROS DE PULSO

10.2.5 MEDIDORES DE FLUJO MÁXIMO

10.2.6 DISPOSITIVOS DE MONITORIZACIÓN NEUROLÓGICA

10.2.7 MONITORES DE APNEA DEL SUEÑO

10.2.8 RASTREADORES MULTIPARÁMETROS

10.2.9 OTROS

10.3 APLICACIONES EN DISPOSITIVOS INTEGRADOS

10.3.1 APLICACIÓN DE MONITOREO DE LA PRESIÓN ARTERIAL

10.3.2 APLICACIÓN DE FRECUENCIA CARDÍACA

10.3.3 APLICACIÓN DE SALUD FEMENINA

10.3.4 NIVEL DE OXÍGENO

10.3.5 APLICACIÓN DE GESTIÓN DE MEDICAMENTOS

10.3.6 OTROS

10.4 OTROS

11. MERCADO GLOBAL DE APLICACIONES DE SALUD PERSONAL, POR APLICACIÓN

11.1 INFORMACIÓN GENERAL

11.2 ENTRENAMIENTO

11.3 SEGUIMIENTO

11.3.1 SEGUIMIENTO DE ACTIVIDAD

11.3.2 MEDIDORES DE GLUCOSA EN SANGRE

11.3.3 MONITORES DE ECG

11.3.4 MONITORES DE PRESIÓN ARTERIAL

11.3.5 OXÍMETROS DE PULSO

11.3.6 MONITORES DE CALORÍAS

11.3.7 APLICACIONES DE MONITOREO DEL SUEÑO

11.3.8 APLICACIONES DE REGISTROS MÉDICOS

11.3.9 APLICACIONES PARA EL MANEJO DE ENFERMEDADES CRÓNICAS

11.3.10 APLICACIONES DE MONITOREO REMOTO

11.3.11 OTROS

11.4 JUEGOS DE FITNESS

11.5 OTROS

12. MERCADO GLOBAL DE APLICACIONES DE SALUD PERSONAL, POR ÁREA TERAPÉUTICA

12.1 INFORMACIÓN GENERAL

12.2 CARDIOVASCULAR

12.3 DERMATOLOGÍA Y CÁNCER DE PIEL

12.4 OFTALMOLOGÍA

12.5 DIABETES

12.6 RESPIRATORIO

12.7 AUDIOLOGÍA

12.8 TRASTORNOS DEL SUEÑO

12.9 NUTRICIÓN

12.10 OTROS

13. MERCADO GLOBAL DE APLICACIONES DE SALUD PERSONAL, POR SISTEMA OPERATIVO

13.1 DESCRIPCIÓN GENERAL

13.2 iOS

13.3 ANDROID

13.4 VENTANAS

14. MERCADO GLOBAL DE APLICACIONES DE SALUD PERSONAL, POR MODO DE COMPRA

14.1 INFORMACIÓN GENERAL

14.2 BASADO EN SUSCRIPCIÓN

14.2.1 BASADO EN MESES

14.2.2 BASADO EN DÍAS

14.2.3 ANUAL

14.3 SIN SUSCRIPCIÓN

15. MERCADO GLOBAL DE APLICACIONES DE SALUD PERSONAL, POR USUARIO FINAL

15.1 INFORMACIÓN GENERAL

15.2 PROVEEDORES

15.2.1 HOSPITALES

15.2.2 CENTROS DE DIAGNÓSTICO

15.2.3 CLÍNICAS

15.2.4 OTROS

15.3 ATENCIÓN MÉDICA DOMICILIARIA

15.4 OTROS

16. MERCADO GLOBAL DE APLICACIONES DE SALUD PERSONAL, POR CANAL DE DISTRIBUCIÓN

16.1 DESCRIPCIÓN GENERAL

16.2 LICITACIONES DIRECTAS

16.3 DISTRIBUIDOR DE TERCEROS

17. MERCADO GLOBAL DE APLICACIONES DE SALUD PERSONAL, POR PAÍS

17.1 MERCADO GLOBAL DE APLICACIONES DE SALUD PERSONAL (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

17.1.1 AMÉRICA DEL NORTE

17.1.1.1. EE. UU.

17.1.1.1.1. MERCADO DE APLICACIONES DE SALUD PERSONAL EN EE. UU. POR PRODUCTO

17.1.1.1.2. MERCADO DE APLICACIONES DE SALUD PERSONAL DE EE. UU. POR TIPO

17.1.1.1.3. MERCADO DE APLICACIONES DE SALUD PERSONAL DE EE. UU. POR APLICACIÓN

17.1.1.1.4. MERCADO ESTADOUNIDENSE DE APLICACIONES DE SALUD PERSONAL POR TIPO TERAPÉUTICO

17.1.1.1.5. MERCADO DE APLICACIONES DE SALUD PERSONAL DE EE. UU. POR SISTEMA OPERATIVO

17.1.1.1.6. MERCADO DE APLICACIONES DE SALUD PERSONAL EN EE. UU. POR MODO DE COMPRA

17.1.1.1.7. MERCADO DE APLICACIONES DE SALUD PERSONAL EN EE. UU. POR USUARIOS FINALES

17.1.1.1.8. MERCADO ESTADOUNIDENSE DE APLICACIONES DE SALUD PERSONAL POR CANAL DE DISTRIBUCIÓN

17.1.1.2. CANADÁ

17.1.1.3. MÉXICO

17.1.2 EUROPA

17.1.2.1. ALEMANIA

17.1.2.2. FRANCIA

17.1.2.3. Reino Unido

17.1.2.4. ITALIA

17.1.2.5. ESPAÑA

17.1.2.6. RUSIA

17.1.2.7. TURQUÍA

17.1.2.8. BÉLGICA

17.1.2.9. PAÍSES BAJOS

17.1.2.10. SUIZA

17.1.2.11. RESTO DE EUROPA

17.1.3 ASIA-PACÍFICO

17.1.3.1. JAPÓN

17.1.3.2. CHINA

17.1.3.3. COREA DEL SUR

17.1.3.4. INDIA

17.1.3.5. AUSTRALIA

17.1.3.6. SINGAPUR

17.1.3.7. TAILANDIA

17.1.3.8. MALASIA

17.1.3.9. INDONESIA

17.1.3.10. FILIPINAS

17.1.3.11. RESTO DE ASIA-PACÍFICO

17.1.4 SUDAMÉRICA

17.1.4.1. BRASIL

17.1.4.2. ARGENTINA

17.1.4.3. RESTO DE SUDAMÉRICA

17.1.5 ORIENTE MEDIO Y ÁFRICA

17.1.5.1. SUDÁFRICA

17.1.5.2. ARABIA SAUDITA

17.1.5.3. Emiratos Árabes Unidos

17.1.5.4. EGIPTO

17.1.5.5. ISRAEL

17.1.5.6. RESTO DE ORIENTE MEDIO Y ÁFRICA

17.1.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

18. MERCADO GLOBAL DE APLICACIONES DE SALUD PERSONAL, PANORAMA EMPRESARIAL

18.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: GLOBAL

18.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

18.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

18.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

18.5 FUSIONES Y ADQUISICIONES

18.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

18.7 EXPANSIONES

18.8 CAMBIOS REGLAMENTARIOS

18.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

19. MERCADO GLOBAL DE APLICACIONES DE SALUD PERSONAL, ANÁLISIS FODA Y DBMR

20. MERCADO GLOBAL DE APLICACIONES DE SALUD PERSONAL, PERFIL DE LA EMPRESA

20.1 MYFITNESSPAL, INC.

20.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.1.2 ANÁLISIS DE INGRESOS

20.1.3 PRESENCIA GEOGRÁFICA

20.1.4 PORTAFOLIO DE PRODUCTOS

20.1.5 DESARROLLOS RECIENTES

20.2 FITBIT, INC.

20.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.2.2 ANÁLISIS DE INGRESOS

20.2.3 PRESENCIA GEOGRÁFICA

20.2.4 PORTAFOLIO DE PRODUCTOS

20.2.5 DESARROLLOS RECIENTES

20.3 CALMA

20.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.3.2 ANÁLISIS DE INGRESOS

20.3.3 PRESENCIA GEOGRÁFICA

20.3.4 PORTAFOLIO DE PRODUCTOS

20.3.5 DESARROLLOS RECIENTES

20.4 STRAVA

20.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.4.2 ANÁLISIS DE INGRESOS

20.4.3 PRESENCIA GEOGRÁFICA

20.4.4 PORTAFOLIO DE PRODUCTOS

20.4.5 DESARROLLOS RECIENTES

20.5 HEADSPACE INC.

20.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.5.2 ANÁLISIS DE INGRESOS

20.5.3 PRESENCIA GEOGRÁFICA

20.5.4 PORTAFOLIO DE PRODUCTOS

20.5.5 DESARROLLOS RECIENTES

20.6 TECNOLOGÍA DE PRIMERA MANO INC.

20.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.6.2 ANÁLISIS DE INGRESOS

20.6.3 PRESENCIA GEOGRÁFICA

20.6.4 PORTAFOLIO DE PRODUCTOS

20.6.5 DESARROLLOS RECIENTES

20.7 KOMOOT

20.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.7.2 ANÁLISIS DE INGRESOS

20.7.3 PRESENCIA GEOGRÁFICA

20.7.4 PORTAFOLIO DE PRODUCTOS

20.7.5 DESARROLLOS RECIENTES

20.8 FREELETICS GMBH

20.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.8.2 ANÁLISIS DE INGRESOS

20.8.3 PRESENCIA GEOGRÁFICA

20.8.4 PORTAFOLIO DE PRODUCTOS

20.8.5 DESARROLLOS RECIENTES

20.9 YAZIO

20.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.9.2 ANÁLISIS DE INGRESOS

20.9.3 PRESENCIA GEOGRÁFICA

20.9.4 PORTAFOLIO DE PRODUCTOS

20.9.5 DESARROLLOS RECIENTES

20.10 LIFESUM AB

20.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.10.2 ANÁLISIS DE INGRESOS

20.10.3 PRESENCIA GEOGRÁFICA

20.10.4 PORTAFOLIO DE PRODUCTOS

20.10.5 DESARROLLOS RECIENTES

20.11 ALLTRAILS, LLC

20.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.11.2 ANÁLISIS DE INGRESOS

20.11.3 PRESENCIA GEOGRÁFICA

20.11.4 PORTAFOLIO DE PRODUCTOS

20.11.5 DESARROLLOS RECIENTES

20.12 FITNESS22 LTD

20.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.12.2 ANÁLISIS DE INGRESOS

20.12.3 PRESENCIA GEOGRÁFICA

20.12.4 PORTAFOLIO DE PRODUCTOS

20.12.5 DESARROLLOS RECIENTES

20.13 NOTAS DE AJUSTE

20.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.13.2 ANÁLISIS DE INGRESOS

20.13.3 PRESENCIA GEOGRÁFICA

20.13.4 PORTAFOLIO DE PRODUCTOS

20.13.5 DESARROLLOS RECIENTES

20.14 GOOGLE

20.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.14.2 ANÁLISIS DE INGRESOS

20.14.3 PRESENCIA GEOGRÁFICA

20.14.4 PORTAFOLIO DE PRODUCTOS

20.14.5 DESARROLLOS RECIENTES

20.15 JEFIT

20.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.15.2 ANÁLISIS DE INGRESOS

20.15.3 PRESENCIA GEOGRÁFICA

20.15.4 PORTAFOLIO DE PRODUCTOS

20.15.5 DESARROLLOS RECIENTES

20.16 GRUPO DE FITNESS LEAP

20.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.16.2 ANÁLISIS DE INGRESOS

20.16.3 PRESENCIA GEOGRÁFICA

20.16.4 PORTAFOLIO DE PRODUCTOS

20.16.5 DESARROLLOS RECIENTES

20.17 ASICS DIGITAL, INC.

20.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.17.2 ANÁLISIS DE INGRESOS

20.17.3 PRESENCIA GEOGRÁFICA

20.17.4 PORTAFOLIO DE PRODUCTOS

20.17.5 ACONTECIMIENTOS RECIENTES

20.18 STRONG FITNESS PTE LTD.

20.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.18.2 ANÁLISIS DE INGRESOS

20.18.3 PRESENCIA GEOGRÁFICA

20.18.4 PORTAFOLIO DE PRODUCTOS

20.18.5 ACONTECIMIENTOS RECIENTES

20.19 AZUMIO

20.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.19.2 ANÁLISIS DE INGRESOS

20.19.3 PRESENCIA GEOGRÁFICA

20.19.4 PORTAFOLIO DE PRODUCTOS

20.19.5 ACONTECIMIENTOS RECIENTES

20.20 ADIDAS

20.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.20.2 ANÁLISIS DE INGRESOS

20.20.3 PRESENCIA GEOGRÁFICA

20.20.4 PORTAFOLIO DE PRODUCTOS

20.20.5 ACONTECIMIENTOS RECIENTES

20.21 GARMIN

20.21.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.21.2 ANÁLISIS DE INGRESOS

20.21.3 PRESENCIA GEOGRÁFICA

20.21.4 PORTAFOLIO DE PRODUCTOS

20.21.5 ACONTECIMIENTOS RECIENTES

20.22 SALUD

20.22.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.22.2 ANÁLISIS DE INGRESOS

20.22.3 PRESENCIA GEOGRÁFICA

20.22.4 PORTAFOLIO DE PRODUCTOS

20.22.5 ACONTECIMIENTOS RECIENTES

20.23 MANDÍBULA

20.23.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.23.2 ANÁLISIS DE INGRESOS

20.23.3 PRESENCIA GEOGRÁFICA

20.23.4 PORTAFOLIO DE PRODUCTOS

20.23.5 ACONTECIMIENTOS RECIENTES

20.24 XIAOMI

20.24.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.24.2 ANÁLISIS DE INGRESOS

20.24.3 PRESENCIA GEOGRÁFICA

20.24.4 PORTAFOLIO DE PRODUCTOS

20.24.5 DESARROLLOS RECIENTES

20.25 MOOV

20.25.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.25.2 ANÁLISIS DE INGRESOS

20.25.3 PRESENCIA GEOGRÁFICA

20.25.4 PORTAFOLIO DE PRODUCTOS

20.25.5 ACONTECIMIENTOS RECIENTES

20.26 NIKE

20.26.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.26.2 ANÁLISIS DE INGRESOS

20.26.3 PRESENCIA GEOGRÁFICA

20.26.4 PORTAFOLIO DE PRODUCTOS

20.26.5 ACONTECIMIENTOS RECIENTES

20.27 FITBIT

20.27.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.27.2 ANÁLISIS DE INGRESOS

20.27.3 PRESENCIA GEOGRÁFICA

20.27.4 PORTAFOLIO DE PRODUCTOS

20.27.5 ACONTECIMIENTOS RECIENTES

20.28 ADIDAS

20.28.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.28.2 ANÁLISIS DE INGRESOS

20.28.3 PRESENCIA GEOGRÁFICA

20.28.4 PORTAFOLIO DE PRODUCTOS

20.28.5 ACONTECIMIENTOS RECIENTES

20.29 VITALTECH, INC.

20.29.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.29.2 ANÁLISIS DE INGRESOS

20.29.3 PRESENCIA GEOGRÁFICA

20.29.4 PORTAFOLIO DE PRODUCTOS

20.29.5 ACONTECIMIENTOS RECIENTES

20.30 RUNTASTIC GMBH

20.31 HTTPS://WWW.RUNTASTIC.COM/

20.31.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.31.2 ANÁLISIS DE INGRESOS

20.31.3 PRESENCIA GEOGRÁFICA

20.31.4 PORTAFOLIO DE PRODUCTOS

20.31.5 ACONTECIMIENTOS RECIENTES

*NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PERFILA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN DE LOS INFORMES RELACIONADOS.

21. CONCLUSIÓN

22. CUESTIONARIO

23. ACERCA DE DATA BRIDGE MARKET RESEARCH

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.