Global Pet Ct Scanners Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.60 Billion

USD

4.40 Billion

2025

2033

USD

2.60 Billion

USD

4.40 Billion

2025

2033

| 2026 –2033 | |

| USD 2.60 Billion | |

| USD 4.40 Billion | |

| % | |

|

Global Positron Emission Tomography (PET)-Computed Tomography (CT) Scanners Market, By Detector Type (Bismuth Germanium Oxide (BGO), Lutetium Oxyorthosilicate (LSO), Gadolinium Oxyorthosilicate (GSO) Tendencias y pronósticos industriales a 2033

Positron Emission Tomography (PET)-Computed Tomography (CT) Scanners MarketSinopsis

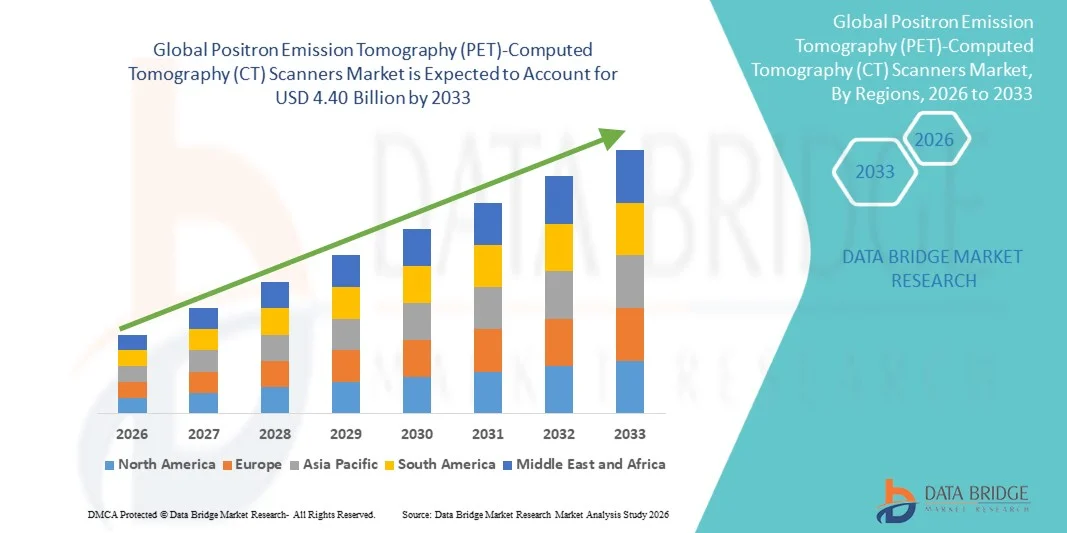

Según el análisis del Mercado del Puente de Datos, el mercado de escáneres de emisiones Positron (PET)-Computed Tomography (CT) fue valorado enUSD 2.60 billion in 2025y se prevé que alcanceUSD 4.40 billion by 2033, creciendo en unCAGR of 6.80% from 2026 to 2033El mercado es testigo de una expansión constante impulsada por el aumento de la prevalencia del cáncer y las enfermedades cardiovasculares, el aumento de la demanda de modalidades avanzadas de imagen híbrida y los avances tecnológicos continuos en los sistemas de imagen de medicamentos nucleares. El creciente énfasis en el diagnóstico temprano y preciso de enfermedades, junto con aplicaciones de expansión en oncología, neurología y cardiología, está apoyando aún más el crecimiento del mercado.

La creciente adopción de sistemas PET-CT en hospitales, centros de diagnóstico e instituciones de investigación está siendo alimentada por la creciente carga de enfermedades crónicas y la necesidad de una imagen funcional y anatómica altamente precisa en un solo escaneo. Además, la integración de la inteligencia artificial para la reconstrucción y el análisis de imágenes, el desarrollo de detectores digitales de PET y la mejora de los marcos de reembolso en los mercados desarrollados están acelerando la adopción. Sin embargo, el elevado equipo y los costos operacionales siguen siendo un reto fundamental, en particular en las economías emergentes, a pesar del aumento de las inversiones en infraestructura sanitaria y la ampliación del acceso a tecnologías avanzadas de diagnóstico.

Principales tendencias del mercado "

- América del Norte dominaba el mercado de escáneres de emisiones Positron (PET)-Computed Tomography (CT) con la mayor cuota de ingresos del 36,28% en 2025, apoyado por una fuerte infraestructura sanitaria, una alta adopción de tecnologías avanzadas de imagen y políticas de reembolso favorables.

- El segmento Lutetium Oxyorthosilicate llevó al mercado con un 42,6% de participación en 2025, impulsado por su fuerte eficiencia de la scintillación, alto rendimiento de luz y tiempo de desintegración más rápido en comparación con los materiales de cristal convencionales.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR del 7,6% de 2026 a 2033, alimentada por la expansión de la infraestructura sanitaria, la creciente carga del cáncer y el aumento de las inversiones en los centros de medicina nuclear y diagnóstico de imágenes en China, India y Japón.

- El Oxyorthosilicate Gadolinium es el tipo de detector de más rápido crecimiento, proyectado para registrar un CAGR del 7,2%, lo que refleja el aumento de la resolución energética mejorada y el rendimiento estable en entornos específicos de imagen clínica.

- El segmento Full Ring PET Scanner dominaba la categoría tipo de producto con una cuota de ingresos del 63,5% en 2025, liderada por su cobertura superior del detector, alta sensibilidad y capacidad para ofrecer imágenes uniformes y de alta resolución.

- High Slice Scanner representó el 51,2% del mercado, preferido por su resolución de imagen superior, velocidad de escaneo más rápida y capacidad mejorada para detectar lesiones pequeñas.

- El segmento Portable es la categoría de escenarios de mayor crecimiento, con un CAGR del 7,1%, impulsado por la creciente demanda de soluciones de diagnóstico de imagen flexibles y de punto de atención.

Tamaño del mercado

- Valor mundial del mercado (2025): USD 2.60 millones

- Valor de mercado esperado (2033): USD 4.40 millones

- CAGR prefabricado (2026–2033): 6.80%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia Pacífico

Report Scope and Positron Emission Tomography (PET)-Computed Tomography (CT) Scanners MarketSegmentation

|

Atributos |

Tomografía computarizada (TC) de Positron Emission Tomography (PET) Escáneres claveMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

·GE HealthCare(U.S.) ·Siemens Healthineers AG(Alemania) ·Koninklijke Philips N.V(Países Bajos) ·CANON MEDICAL SYSTEMS CORPORATION(Japón) ·United Imaging Healthcare Co., Ltd.(China) · Shimadzu Corporation (Japón) · FUJIFILM Healthcare Corporation (Japón) · Mediso Ltd. (Hungría) · Neusoft Medical Systems Co., Ltd. (China) · Positron Corporation (Estados Unidos) · Espectrum Dynamics Medical (Israel) · MR Solutions Ltd. (U.K.) · Sistemas médicos de tiempo (Hong Kong) · SurgicEye GmbH (Alemania) · Bruker Corporation (U.S.) · Sistemas Médicos Hitachi (Japón) · Salud Carestream (Estados Unidos) · Digirad Corporation (Estados Unidos) · Eckert " Ziegler Radiopharma GmbH (Alemania) |

|

Oportunidades de mercado |

· Ampliación de la adopción del PET-CT en las economías emergentes · Integración creciente de sistemas PET-CT con plataformas de diagnóstico impulsadas por IA · Aumento de la demanda de aplicaciones de la teranóstica, combinando la imagen de PET-CT con terapias radiofarmacéuticas dirigidas |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Positron Emission Tomography (PET)-Computed Tomography (CT) Scanners Market Trends

Tendencia: Ampliación de la reconstrucción de imágenes mejorada por AI y sistemas de PET digitales

Los proveedores de atención de la salud en mercados desarrollados y emergentes están cada vez más en transición hacia plataformas integradas por IA PET-CT para mejorar significativamente la precisión de diagnóstico y la eficiencia del flujo de trabajo. Estos sistemas aprovechan algoritmos de aprendizaje profundo para mejorar la calidad de la reconstrucción de imágenes, reducir los niveles de ruido y acortar los tiempos de adquisición de escaneo, que es particularmente crítico en hospitales de alta carga. El cambio continuo de los sistemas PET convencionales basados en fotomultiples a la tecnología digital de detectores (PET digital) está mejorando aún más la resolución espacial y la sensibilidad, permitiendo la detección previa de pequeñas lesiones y cambios metabólicos sutiles. Además, los ecosistemas híbridos de imagen están evolucionando en plataformas de diagnóstico totalmente integradas donde se fusionan automáticamente los datos PET y CT, permitiendo a los radiólogos interpretar la información anatómica y funcional simultáneamente con mayor precisión.

Positron Emission Tomography (PET)-Computed Tomography (CT) Scanners Market Dynamics

Conductor de mercado clave: creciente carga de cáncer y demanda de imágenes de diagnóstico temprano

El aumento global de la incidencia del cáncer, junto con el aumento de los casos de trastornos neurológicos y cardiovasculares, es uno de los factores más fuertes de la adopción de PET-CT en todo el mundo. Los escáneres PET-CT desempeñan un papel crítico en la detección del cáncer en estadio temprano, el estadificación del tumor, la evaluación de la metástasis y el monitoreo de la respuesta al tratamiento, haciéndolos indispensables en los flujos de trabajo modernos de oncología. A medida que los sistemas sanitarios se desplazan hacia la atención basada en el valor, el diagnóstico temprano y preciso se está convirtiendo en una prioridad para reducir los costos de tratamiento a largo plazo y mejorar los resultados de supervivencia. Además, los gobiernos y las organizaciones sanitarias están ampliando los programas nacionales de detección del cáncer, mientras que la conciencia entre los médicos sobre los beneficios de las imágenes moleculares sigue creciendo. Las mejoras en la infraestructura sanitaria, especialmente en Asia-Pacífico y América Latina, también están aumentando la accesibilidad a las imágenes avanzadas de diagnóstico. Por ejemplo, los grandes hospitales de atención terciaria están incorporando cada vez más los sistemas PET-CT en protocolos de oncología estándar para la gestión del cáncer de pulmón, mama y colorrectal para mejorar la precisión diagnóstica y la eficiencia de la planificación del tratamiento.

Key Restraint/Challenge: High Cost and Limited Accessibility of PET-CT Infrastructure

A pesar de la fuerte demanda clínica, el mercado de escáneres PET-CT enfrenta importantes barreras debido a la alta inversión de capital necesaria para la adquisición, instalación y mantenimiento de equipos. Estos sistemas también requieren infraestructuras especializadas como salas de imágenes rotatorias, acceso a ciclotron para la producción de radiotracer y profesionales de medicina nuclear altamente capacitados, todo lo cual aumenta sustancialmente la complejidad y el costo operativos. Además, las limitaciones reglamentarias relativas a los materiales radiactivos y la manipulación radiofármaca limitan aún más el despliegue, especialmente en los países de ingresos bajos y medianos. Los problemas de reembolso en varias regiones también restringen la adopción generalizada, ya que la cobertura de seguros para los escáneres PET-CT no está disponible de manera uniforme o totalmente adecuada. Por ejemplo, muchos centros de diagnóstico más pequeños de las economías emergentes siguen dependiendo únicamente de la TC o la RMN debido al costo prohibitivo de los sistemas PET-CT y la falta de apoyo a la infraestructura de medicina nuclear necesaria para operaciones rutinarias.

Oportunidad del mercado clave: Ampliación de las aplicaciones de Theranostics y Medicina Nuclear Personalizada

La mayor oportunidad de crecimiento en el mercado de escáneres PET-CT radica en la rápida expansión de la teranóstica, que combina la imagen diagnóstica con terapia radiofarmacéutica dirigida para la gestión personalizada de enfermedades. La imagen PET-CT permite la identificación precisa de objetivos moleculares, permitiendo a los clínicos adaptar estrategias de tratamiento basadas en la biología tumoral individual, mejorando significativamente los resultados terapéuticos. Los avances en el desarrollo de radiotratadores, en particular en la oncología, están ampliando el uso de PET-CT más allá del diagnóstico en la supervisión del tratamiento en tiempo real y la orientación terapia. La creciente adopción de medicamentos de precisión está reforzando aún más la demanda de modalidades de imagen que proporcionan información funcional y molecular. Por ejemplo, las radioligas y terapias guiadas PET-CT en el cáncer de próstata se utilizan cada vez más para detectar enfermedades metastásicas, pero también monitorear la respuesta al tratamiento y ajustar la dosis terapéutica para mejorar los resultados específicos del paciente.

Tomografía computarizada (TC) de Positron Emission Tomography (PET)

El mercado de escáneres de Tomografía computarizada (TC) de Positron Emission Tomography (PET) se segmenta sobre la base del tipo de detector, tipo de producto, rebanada, configuración, aplicación y usuario final.

- Por tipo de detector

Sobre la base del tipo de detector, el mercado mundial de escáneres PET-CT se segmenta en Bismuth Germanium Oxide (BGO), Lutetium Oxyorthosilicate (LSO), Gadolinium Oxyorthosilicate (GSO), Lutetium Fine Silicate (LFS), y Lutetium Ytrium Orthosilicate (LYSO). El segmento de la LSO dominaba el mercado con un 42,6% de participación en 2025, debido a su fuerte eficiencia de la scintillación, alto rendimiento de luz y tiempo de desintegración más rápido en comparación con los materiales de cristal convencionales. Estas características permiten una resolución espacial superior y flujos de trabajo de imagen más rápidos, que son críticos en el diagnóstico de oncología y neurología. Los sistemas basados en LSO están ampliamente desplegados en instalaciones hospitalarias PET-CT debido a su fiabilidad clínica comprobada y compatibilidad con las imágenes de tiempo de vuelo. El segmento también se beneficia de la madurez de fabricación establecida y las aprobaciones reglamentarias generalizadas. Las continuas mejoras en la integración digital de PET refuerzan aún más su liderazgo en el mercado.

El segmento GSO es el crecimiento más rápido, que se espera registrar un CAGR del 7,2% entre 2026 y 2033, impulsado por su mejor resolución energética y un rendimiento estable en entornos específicos de imagen clínica. Los cristales de GSO ofrecen una mayor uniformidad de imagen en ciertas aplicaciones neurológicas y cardíacas. Aumentar la adopción en centros especializados de diagnóstico e instituciones de investigación está acelerando la demanda. El segmento está ganando tracción en regiones sensibles a los costos donde el rendimiento equilibrado y la asequibilidad son importantes. Ampliar el uso en la investigación híbrida de imágenes y prototipos de sistemas PET está apoyando aún más el crecimiento. Por ejemplo, varios hospitales de investigación académica utilizan cada vez más sistemas PET-CT basados en GSO para estudios avanzados de neuroimagen e investigación de desarrollo de rastreadores.

- Por tipo de producto

Sobre la base del tipo de producto, el mercado se segmenta en Full Ring PET Scanner y Partial Ring PET Scanner. El segmento Full Ring PET Scanner dominaba el mercado con una participación del 63,5% en 2025, debido a su cobertura superior del detector, alta sensibilidad y capacidad para ofrecer imágenes uniformes y de alta resolución. Estos sistemas proporcionan tiempos de adquisición más rápidos y mejor relación de señal a ruido, haciéndolos altamente adecuados para la oncología, la neurología y la investigación clínica avanzada. Los sistemas completos de anillo son ampliamente utilizados en hospitales terciarios y centros de diagnóstico que manejan altos volúmenes de pacientes. La integración con la reconstrucción basada en la CT y la IA mejora aún más la precisión de diagnóstico. Su capacidad para apoyar estudios de imágenes dinámicas fortalece la adopción clínica a través de evaluaciones complejas de enfermedades.

El anillo parcial PET El segmento de escáner es el más rápido crecimiento, proyectado para registrar una CAGR de 6,8% de 2026 a 2033, impulsada por un menor costo, una instalación más fácil y una creciente demanda en mercados emergentes de salud. Estos sistemas se adoptan cada vez más en centros de diagnóstico de tamaño mediano y regiones en desarrollo donde los sistemas de anillo completos pueden ser financieramente restrictivos. Las mejoras tecnológicas están mejorando la calidad de la reconstrucción de imágenes incluso en sistemas de cobertura parcial. Ampliar el uso en unidades de imagen móvil y configuraciones de diagnóstico ambulatorio está apoyando aún más el crecimiento. Por ejemplo, varias clínicas de diagnóstico regionales están adoptando sistemas de anillo parcial PET-CT para ampliar el acceso a servicios de imagen nuclear a niveles inferiores de inversión de capital.

- Por el Conde Slice

Sobre la base del recuento de rebanadas, el mercado se segmenta en Escáner de Slice Bajo, Escáner de Slice Media y Escáner de Slice Alto. El segmento High Slice Scanner dominaba el mercado con un 51,2% de participación en 2025, impulsado por su resolución de imagen superior, velocidad de escaneo más rápida y capacidad mejorada para detectar lesiones pequeñas. Estos sistemas son ampliamente utilizados en oncología y cardiología para la imagen anatómica y funcional detallada. Los escáneres de rebanada alta reducen significativamente el tiempo de escaneo y mejoran la precisión de diagnóstico. La integración con herramientas de reconstrucción basadas en la IA aumenta aún más la eficiencia de las imágenes y reduce la exposición a la radiación. La adopción fuerte en hospitales avanzados apoya el dominio del segmento.

El segmento de Escáner Mediano Slice es el más rápido crecimiento, que se espera registrar un CAGR del 7,3% del 2026 al 2033, impulsado por su rendimiento equilibrado, asequibilidad y idoneidad para las instalaciones sanitarias de nivel medio. Estos sistemas proporcionan una calidad de imagen adecuada para aplicaciones rutinarias de oncología y neurología sin el alto costo de sistemas avanzados de alta presión. El aumento de la demanda de economías emergentes y hospitales regionales está impulsando la adopción. Las mejoras continuas en la eficiencia del detector están reduciendo la brecha de rendimiento con sistemas de rebanadas altas. Por ejemplo, varios hospitales de atención secundaria están actualizando a escáneres PET-CT de corta media para ampliar las capacidades de diagnóstico y mantener la eficiencia de los costos.

- Configuración

Sobre la base de la configuración, el mercado se segmenta en sistemas PET-CT fijos y portátiles. El segmento fijado dominaba el mercado con una participación del 92,4% en 2025, ya que la imagen de PET-CT requiere entornos controlados, blindaje de radiación y sistemas de manipulación de radiotratadores integrados. Las instalaciones fijas son ampliamente utilizadas en hospitales, centros de diagnóstico e instituciones de investigación con altos volúmenes de pacientes. Estos sistemas proporcionan un rendimiento de imagen estable, alta precisión e integración de flujo de trabajo sin costura. Son esenciales para los departamentos de oncología donde existe demanda continua de imágenes. La fuerte inversión en infraestructura en medicina nuclear refuerza aún más el dominio.

El segmento Portable es el más rápido crecimiento, proyectado para registrar una CAGR del 7,1% entre 2026 y 2033, impulsada por el aumento de la demanda de soluciones de diagnóstico de imagen flexibles y de punto de atención. Los sistemas portátiles están ganando tracción en atención de emergencia, instalaciones sanitarias remotas y unidades de diagnóstico móvil. Los avances en la tecnología compacta de detectores y sistemas de blindaje están mejorando la viabilidad. La creciente necesidad de una prestación de atención sanitaria descentralizada está acelerando aún más la adopción. Por ejemplo, las iniciativas de diagnóstico móvil en los programas de salud rural están utilizando cada vez más soluciones portátiles PET-CT para el diagnóstico temprano del cáncer y el diagnóstico de extensión.

- By Application

Sobre la base de la aplicación, el mercado se segmenta en Cardiología, Neurología, Oncología y Otros. El segmento de Oncología dominó el mercado con una participación del 48,9% en 2025, impulsada por la alta carga global del cáncer y el papel crítico del PET-CT en la detección, el estadificación y el monitoreo de terapias tumorales. El PET-CT permite una imagen metabólica y anatómica precisa, lo que hace esencial para el diagnóstico del cáncer y la planificación del tratamiento. El aumento de la adopción de enfoques de oncología personalizados está reforzando aún más la demanda. Los hospitales y centros de cáncer dependen en gran medida del PET-CT para la toma de decisiones clínicas.

El segmento de Neurología es el crecimiento más rápido, proyectado para registrar un CAGR del 7,5% entre 2026 y 2033, impulsado por la creciente prevalencia de enfermedad de Alzheimer, epilepsia y otros trastornos neurodegenerativos. El PET-CT se utiliza cada vez más para la evaluación temprana de la función cerebral y el diagnóstico de trastorno neurológico. Aumentar la conciencia de los beneficios de detección temprana está aumentando la demanda de neuroimagen avanzada. Los avances tecnológicos están mejorando la resolución de imágenes cerebrales y la especificidad del rastreador. Por ejemplo, el PET-CT se utiliza cada vez más en centros de investigación de demencia para identificar biomarcadores tempranos de la progresión de la enfermedad de Alzheimer.

- Por Usuario final

Sobre la base del usuario final, el mercado se segmenta en hospitales, centros de diagnóstico e institutos de investigación. El segmento de Hospitales dominaba el mercado con un 52,7% de participación en 2025, debido a la alta entrada de pacientes, la infraestructura avanzada de imágenes y la integración de los sistemas PET-CT en los departamentos de oncología y neurología. Los hospitales sirven como centros primarios para procedimientos complejos de diagnóstico y atención multidisciplinaria del cáncer. El firme apoyo al reembolso y la inversión en infraestructura refuerzan aún más el dominio.

El segmento Centros de Diagnóstico es el crecimiento más rápido, proyectado para registrar un CAGR del 7,2% entre 2026 y 2033, impulsado por la creciente demanda de servicios de imagen ambulatoria y la rápida expansión de cadenas de diagnóstico independientes. Estos centros ofrecen un acceso más rápido, menores costos y menor dependencia hospitalaria. Aumentar la externalización de los servicios de imagen de los hospitales está apoyando el crecimiento. Los avances tecnológicos permiten instalaciones compactas y eficientes de PET-CT en laboratorios de diagnóstico. Por ejemplo, las cadenas de diagnóstico independientes están instalando cada vez más sistemas PET-CT para ampliar los servicios de oncología y mejorar la accesibilidad de los pacientes en las regiones urbanas y semiurbanas.

Positron Emission Tomography (PET)-Computed Tomography (CT) Scanners Market Regional Analysis

América del Norte dominaba el mercado de escáneres de emisiones Positron (PET)-Computed Tomography (CT) con la mayor cuota de ingresos del 36,28% en 2025, apoyado por una fuerte infraestructura sanitaria, una alta adopción de tecnologías avanzadas de imagen y políticas de reembolso favorables. La región también se beneficia de marcos de reembolso favorables, alta prevalencia del cáncer y amplia integración de sistemas PET-CT en diagnósticos de oncología y cardiología. El aumento del uso de los sistemas de PET digitales, la reconstrucción de imágenes basada en AI y las aplicaciones teranósticas sigue fortaleciendo la posición de liderazgo de América del Norte en el mercado mundial.

Tomografía computarizada (PET) del mercado de escáneres

El mercado de escáneres de Tomografía computarizada (TC) de Positron Emission Tomography (PET) de los Estados Unidos está presenciando un fuerte crecimiento debido al aumento de la prevalencia del cáncer, la infraestructura sanitaria avanzada y la alta adopción de tecnologías de imagen digital. La red hospitalaria bien establecida del país, políticas fuertes de reembolso y presencia de las principales compañías de imágenes médicas están impulsando la demanda en aplicaciones de oncología, cardiología y neurología. El aumento de la integración de los diagnósticos impulsados por IA, las innovaciones radiofármacas y los enfoques teranósticos está acelerando aún más la adopción de PET-CT en entornos clínicos y de investigación. Además, el enfoque creciente en la detección temprana de enfermedades y la medicina de precisión está fortaleciendo la expansión del mercado en hospitales y centros de diagnóstico.

Europa Positron Emission Tomography (PET)-Computed Tomography (CT) Scanners Market Insight

El mercado de escáneres de Tomografía computarizada (TC) de Europa Positron Emission Tomography (PET) sigue siendo un contribuyente clave a los ingresos globales, impulsado por sistemas sanitarios fuertes, programas de detección de cáncer apoyados por el gobierno, y la adopción de tecnologías avanzadas de diagnóstico por imágenes. El uso generalizado de sistemas PET-CT en oncología y diagnóstico de neurología está apoyando la expansión del mercado regional. El aumento de las inversiones en los sistemas de PET digitales, las plataformas de imagen híbrida y la infraestructura de medicina nuclear están mejorando aún más la adopción. Además, los estrictos estándares clínicos, el creciente énfasis en el diagnóstico temprano y la creciente demanda de imágenes de precisión continúan fortaleciendo la posición de Europa en el mercado mundial de escáneres PET-CT.

Tomografía computarizada (TC) del Reino Unido de Positron Emission Tomography (PET) Scanners Market Insight

El mercado de escáneres de Tomografía computarizada (TC) del Reino Unido de Positron Emission Tomography (PET) está experimentando un crecimiento constante, apoyado por programas de diagnóstico del cáncer en expansión, una infraestructura sólida del NHS y una creciente adopción de modalidades avanzadas de imagen. El aumento de la demanda de detección temprana de cáncer y mejora de la vigilancia del tratamiento está impulsando la utilización de PET-CT en los principales hospitales. La integración del análisis de imágenes basados en AI, los sistemas de PET digitales y los avances radiofármacos está mejorando aún más la eficiencia diagnóstica. Además, las crecientes inversiones en instalaciones de medicina nuclear y colaboraciones de investigación están posicionando al Reino Unido como un importante centro de innovación en el panorama de las imágenes de PET-CT.

Alemania Positron Emission Tomography (PET)-Computed Tomography (CT) Scanners Market Insight

El mercado de escáneres Tomografía computarizada (TC) de Alemania Positron Emission Tomography (PET) se está expandiendo constantemente debido a una fuerte infraestructura sanitaria, capacidades avanzadas de investigación médica y alta adopción de tecnologías de imagen de precisión. Los hospitales y centros de diagnóstico utilizan cada vez más sistemas PET-CT para aplicaciones de oncología, cardiología y neurología. Los avances continuos en la tecnología PET digital, los sistemas de imagen híbrida y los diagnósticos habilitados para IA están impulsando el crecimiento del mercado. Además, el fuerte enfoque de Alemania en la innovación médica, la investigación del cáncer y el desarrollo de la medicina nuclear está apoyando la adopción generalizada de escáneres avanzados de PET-CT en entornos clínicos.

Tomografía computarizada de Positron Asia-Pacífico (PET) Tomografía computarizada (CT)

Se espera que el mercado de escáneres de Tomografía computarizada (TC) de Positron Asia-Pacífico sea testigo de un rápido crecimiento, impulsado por el aumento de la carga del cáncer, la ampliación de la infraestructura sanitaria y el aumento de las inversiones en imágenes avanzadas de diagnóstico. La creciente adopción de sistemas de PET digitales y tecnologías de imagen híbrida en China, India y Japón está impulsando significativamente la demanda de mercado. El aumento de la concienciación sobre la detección temprana de enfermedades, la mejora de los escenarios de reembolso y la ampliación de los hospitales de atención terciaria están apoyando aún más el crecimiento regional. Además, las crecientes iniciativas gubernamentales en la detección del cáncer y el desarrollo de la medicina nuclear están acelerando la adopción de PET-CT en entornos clínicos.

Japón Positron Emission Tomography (PET)-Computed Tomography (CT) Scanners Market Insight

El mercado de escáneres Tomografía computarizada (TC) de Japón Positron Emission Tomography (PET) está presenciando un crecimiento constante debido a la infraestructura sanitaria avanzada, un fuerte enfoque en la detección temprana de enfermedades y una alta adopción de tecnologías de medicina nuclear. El envejecimiento de la población y el aumento de la prevalencia del cáncer son factores clave que impulsan la demanda de imágenes PET-CT. La innovación continua en los sistemas de PET digitales, diagnósticos basados en IA y desarrollo de radiotratadores está mejorando aún más la exactitud de las imágenes. Además, el fuerte ecosistema de investigación de Japón y la integración de enfoques de medicina de precisión están apoyando la expansión sostenida del mercado en entornos clínicos y académicos.

China Positron Emission Tomography (PET)-Computed Tomography (CT) Scanners Market Insight

El mercado de escáneres Tomografía computarizada (TC) de China Positron Emission Tomography (PET) está creciendo rápidamente, impulsado por el aumento de la incidencia del cáncer, la ampliación de la infraestructura sanitaria y el fuerte apoyo gubernamental para tecnologías avanzadas de imagen médica. El aumento de las inversiones en modernización hospitalaria, instalaciones de medicina nuclear y producción radiofarmacéutica está impulsando significativamente la adopción de PET-CT. La creciente presencia de capacidades de fabricación nacional y el aumento de la accesibilidad de los sistemas de PET digitales están apoyando aún más la expansión del mercado. Además, el aumento de la conciencia de la detección temprana del cáncer y los rápidos avances tecnológicos están posicionando a China como uno de los mercados de PET-CT de más rápido crecimiento a nivel mundial.

Positron Emission Tomography (PET)-Computed Tomography (CT) Scanners Market Share

La industria de escáneres Tomografía computarizada (TC) de Positron Emission Tomography (PET) está dirigida principalmente por empresas bien establecidas, incluyendo:

- GE HealthCare (Estados Unidos)

- Siemens Healthineers AG (Alemania)

- Koninklijke Philips N.V. (Países Bajos)

- CANON MEDICAL SYSTEMS CORPORATION (Japón)

- United Imaging Healthcare Co., Ltd.

- Shimadzu Corporation (Japón)

- FUJIFILM Healthcare Corporation (Japón)

- Mediso Ltd. (Hungría)

- Neusoft Medical Systems Co., Ltd.

- Positron Corporation (Estados Unidos)

- Espectrum Dynamics Medical (Israel)

- MR Solutions Ltd. (U.K.)

- Time Medical Systems (Hong Kong)

- SurgicEye GmbH (Alemania)

- Bruker Corporation (Estados Unidos)

- Hitachi Medical Systems (Japón)

- Carestream Health (Estados Unidos)

- Digirad Corporation (Estados Unidos)

- Eckert " Ziegler Radiopharma GmbH (Alemania)

Últimas novedades en Positron Emission Tomography (PET)-Computed Tomography (CT) Scanners Market

- En febrero de 2024, Canon Medical Systems, fabricante líder de equipos de diagnóstico por imágenes, anunció avances en su cartera de imágenes PET/CT con tecnologías de reconstrucción y optimización de flujo de trabajo impulsadas por IA. Estas mejoras tienen por objeto mejorar la claridad de la imagen, reducir el ruido del escaneo y aumentar la confianza en los casos complejos. Las actualizaciones soportan una decisión clínica más rápida en aplicaciones oncología y neurología. Este desarrollo refleja la creciente integración de la IA en los sistemas híbridos de imagen nuclear

- En marzo de 2023, GE HealthCare, proveedor líder de soluciones de diagnóstico e imágenes médicas, anunció el lanzamiento de su sistema Omni Legend PET/CT diseñado para mejorar el rendimiento digital de imagen PET en entornos clínicos. El sistema integra tecnología avanzada de detectores digitales y reconstrucción de imágenes impulsada por IA para mejorar la detectabilidad de lesiones, reducir los tiempos de escaneo y reducir la dosis de radiación para los pacientes. Se centra especialmente en las aplicaciones de oncología, lo que permite una detección más precisa de tumores y un seguimiento del tratamiento. El lanzamiento refuerza la posición de GE HealthCare en la imagen molecular de próxima generación y diagnóstico de precisión

- En septiembre de 2022, United Imaging Healthcare, una compañía global de imágenes médicas, amplió la adopción clínica de su sistema de PET/CT de cuerpo total uEXPLORER en los principales hospitales e instituciones de investigación. El sistema ofrece un campo de visión axial de larga duración, lo que permite una imagen de cuerpo entero de alta velocidad y ultra-bajo. Aumenta significativamente la sensibilidad por imágenes para la oncología, el diagnóstico cardiovascular y pediátrico. El desarrollo pone de relieve la creciente aceptación mundial de la tecnología PET de todo el cuerpo en la práctica clínica avanzada

- En noviembre de 2021, Koninklijke Philips N.V., una empresa mundial de tecnología de la salud, introdujo mejoras en su ecosistema de imagen PET/CT centrado en la reconstrucción habilitada por AI y la integración avanzada de analítica. Las mejoras están diseñadas para mejorar la precisión de diagnóstico, optimizar los flujos de trabajo de escaneo y reducir el tiempo de examen en los ajustes clínicos. También soporta una mejor consistencia de imágenes en aplicaciones de oncología y cardiología. Este avance refuerza la estrategia de Philips hacia soluciones de diagnóstico inteligentes y conectadas

- En mayo de 2021, Siemens Healthineers, líder mundial en tecnología médica, introdujo el sistema PET/CT de Biograph Vision Quadra para promover capacidades de imagen de alta sensibilidad. El sistema permite una imagen dinámica de cuerpo completo en un solo escaneo, mejorando significativamente el análisis de distribución de trazas y la precisión de diagnóstico. Está diseñado para aplicaciones avanzadas de investigación, incluyendo oncología, cardiología y estudios de desarrollo de drogas. Esta innovación marcó un hito importante en la expansión de la tecnología de imagen PET de todo el cuerpo para la medicina de precisión

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.