Global Pet Nuclear Medicine Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

10.35 Billion

USD

31.66 Billion

2024

2032

USD

10.35 Billion

USD

31.66 Billion

2024

2032

| 2025 –2032 | |

| USD 10.35 Billion | |

| USD 31.66 Billion | |

| % | |

|

Segmentación del mercado global de medicina nuclear PET por tipo (F-18, Rb-82 y otros), aplicación (oncología, cardiología, neurología y otras aplicaciones PET), procedimiento (procedimientos de diagnóstico y terapéuticos), usuario final (hospitales, centros de diagnóstico e institutos de investigación): tendencias y pronóstico del sector hasta 2032

Tamaño del mercado de medicina nuclear PET

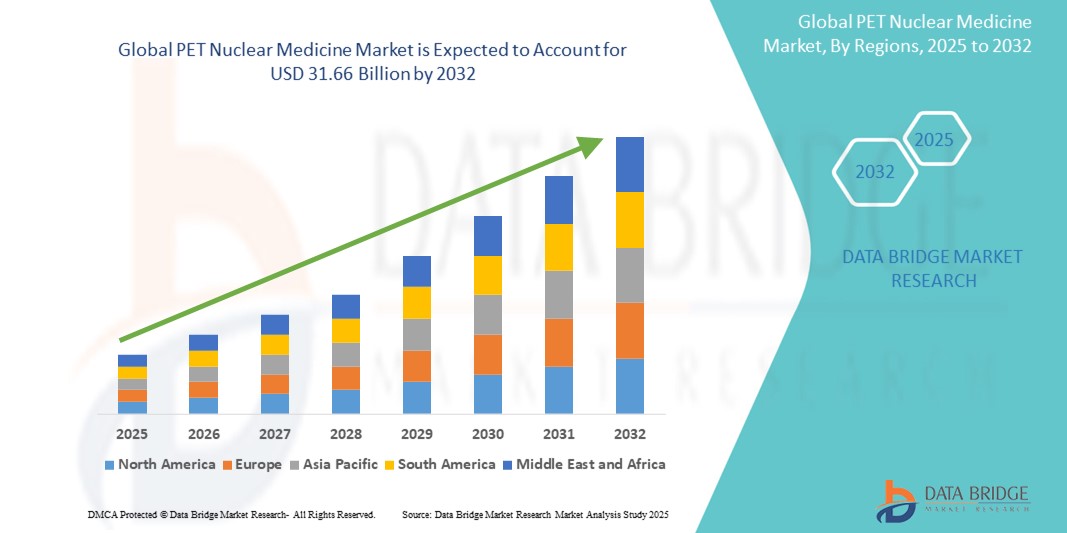

- El tamaño del mercado mundial de medicina nuclear PET se valoró en USD 10.35 mil millones en 2024 y se espera que alcance los USD 31.66 mil millones para 2032 , con una CAGR del 15,00% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por la creciente prevalencia de enfermedades crónicas, especialmente cáncer y trastornos cardiovasculares, lo que ha aumentado la demanda de tecnologías de diagnóstico por imágenes avanzadas, como las tomografías por emisión de positrones (TEP).

- Además, los avances tecnológicos en radiotrazadores, la creciente adopción de sistemas de imagen híbridos y la creciente concienciación sobre la detección temprana y precisa de enfermedades están posicionando la medicina nuclear PET como una herramienta crucial para el diagnóstico de precisión. Estos factores contribuyen a una demanda sostenida y a una expansión sustancial del mercado a nivel mundial.

Análisis del mercado de medicina nuclear PET

- La medicina nuclear PET, que utiliza radiotrazadores emisores de positrones para obtener imágenes de alta sensibilidad, se está convirtiendo en un componente fundamental de las estrategias diagnósticas y terapéuticas modernas tanto en oncología como en cardiología debido a su precisión, naturaleza no invasiva y capacidad para detectar enfermedades a nivel molecular.

- La creciente demanda de medicina nuclear PET se ve impulsada principalmente por la creciente incidencia de enfermedades crónicas como el cáncer y los trastornos neurológicos, una mayor conciencia sobre la detección temprana de enfermedades y los avances en radiofármacos y equipos de diagnóstico por imágenes.

- América del Norte dominó el mercado de medicina nuclear PET con la mayor participación en los ingresos del 40,06 % en 2024, atribuido a una infraestructura de atención médica avanzada, sólidas inversiones en I+D y la adopción temprana de sistemas de imágenes híbridos, mientras que Estados Unidos experimentó un crecimiento sustancial en los procedimientos PET, impulsado por políticas de reembolso de apoyo y la presencia de actores clave del mercado.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de medicina nuclear PET durante el período de pronóstico debido a la expansión del acceso a la atención médica, el creciente turismo médico y el creciente enfoque del gobierno en el diagnóstico temprano de enfermedades.

- El segmento de oncología dominó el mercado de medicina nuclear PET con una participación de mercado del 43,7 % en 2024, impulsado por la alta demanda de detección, estadificación y monitoreo precisos del cáncer utilizando trazadores PET como FDG para una mejor toma de decisiones clínicas.

Alcance del informe y segmentación del mercado de medicina nuclear PET

|

Atributos |

Perspectivas clave del mercado de la medicina nuclear PET |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de medicina nuclear PET

“Los avances tecnológicos impulsan la precisión diagnóstica”

- Una tendencia significativa y en aceleración en el mercado mundial de medicina nuclear PET es el avance de los radiotrazadores de próxima generación y las modalidades de imágenes híbridas como PET/CT y PET/ MRI, que están mejorando enormemente la precisión del diagnóstico y el monitoreo de enfermedades en oncología, cardiología y neurología.

- Por ejemplo, radiofármacos como los compuestos marcados con Ga-68 y F-18 están cobrando relevancia debido a su mayor especificidad, lo que facilita la detección temprana y la estadificación del cáncer. Empresas como Telix Pharmaceuticals están desarrollando trazadores PET específicos para el cáncer de próstata y riñón.

- Las tecnologías de vanguardia permiten tiempos de escaneo más cortos, mayor resolución de imagen y mejores capacidades de cuantificación. La introducción de escáneres PET digitales, por ejemplo, permite dosis más bajas de radiación y una mayor comodidad del paciente, manteniendo al mismo tiempo la precisión diagnóstica.

- La inteligencia artificial también se está integrando en la reconstrucción e interpretación de imágenes, ofreciendo herramientas que ayudan a los radiólogos a identificar anomalías con mayor consistencia y rapidez. GE Healthcare y Siemens Healthineers están incorporando análisis basados en IA en los flujos de trabajo de PET para mejorar la eficiencia clínica.

- El creciente enfoque en la medicina personalizada también está impulsando el interés en la imagen PET, ya que permite a los médicos evaluar la eficacia del tratamiento y adaptar las terapias en tiempo real según la actividad metabólica. Este enfoque de precisión es especialmente crucial en oncología, donde la monitorización de la respuesta es esencial.

- Se espera que la creciente demanda de herramientas de diagnóstico temprano y no invasivo, junto con las innovaciones en la producción de radiofármacos y hardware de imágenes, aceleren aún más la adopción de tecnologías PET a nivel mundial tanto en entornos clínicos como de investigación.

Dinámica del mercado de medicina nuclear PET

Conductor

Aumento de la carga de cáncer y creciente demanda de herramientas de diagnóstico precisas

- La creciente carga mundial de cáncer y enfermedades crónicas, junto con la creciente conciencia sobre los beneficios del diagnóstico temprano, es un impulsor importante del mercado de la medicina nuclear PET.

- Por ejemplo, según la OMS, se prevé un aumento significativo de los casos de cáncer a nivel mundial en los próximos años, lo que pone de relieve la urgente necesidad de herramientas de imagenología precisas y no invasivas. Las tomografías PET, que proporcionan información metabólica detallada, se han vuelto esenciales para la detección, estadificación y seguimiento de diversos tipos de cáncer.

- Además, la adopción de tecnologías de imágenes híbridas como PET/CT y PET/MRI se está expandiendo debido a su capacidad de proporcionar información tanto anatómica como funcional en una sola sesión, mejorando así la confianza en el diagnóstico y reduciendo la necesidad de múltiples exploraciones.

- El aumento de las inversiones de los gobiernos y los proveedores de atención médica privados en infraestructura de medicina nuclear, junto con las políticas de reembolso favorables en los mercados desarrollados, también impulsa el crecimiento. Los principales actores del mercado están formando alianzas para ampliar sus instalaciones de fabricación de trazadores y ciclotrones y así satisfacer la creciente demanda.

- El cambio hacia una atención médica basada en el valor y enfoques de tratamiento personalizados está posicionando la imagen PET como una piedra angular en la toma de decisiones clínicas en oncología, neurología y cardiología, fortaleciendo aún más el impulso del mercado.

Restricción/Desafío

Altos costos y complejidad regulatoria en la producción de radiotrazadores

- El alto costo asociado con los procedimientos de imágenes PET y la producción de radiotrazadores plantea un desafío importante, en particular en países de ingresos bajos y medios donde el acceso a infraestructura de imágenes avanzada es limitado.

- Por ejemplo, la producción de isótopos de vida corta, como el F-18, requiere acceso a ciclotrones y radiofarmacias, lo que implica una inversión de capital sustancial y una estricta supervisión regulatoria. Esta complejidad puede resultar en limitaciones en la cadena de suministro, especialmente en regiones geográficamente dispersas.

- Los obstáculos regulatorios relacionados con la aprobación y distribución de nuevos radiofármacos también actúan como barreras para la entrada al mercado. La variación en los requisitos de cumplimiento entre países puede retrasar la comercialización y limitar la disponibilidad de nuevos agentes PET.

- Además, los procedimientos PET pueden tener un costo prohibitivo para muchos pacientes debido a la cobertura de seguro limitada en ciertas regiones, lo que restringe aún más su utilización a pesar de las ventajas clínicas.

- Para superar estas barreras será necesario ampliar la inversión en infraestructura radiofarmacéutica, establecer asociaciones público-privadas para mejorar el acceso y armonizar las vías regulatorias para agilizar la innovación y garantizar una adopción más amplia de las tecnologías de medicina nuclear PET en todo el mundo.

Alcance del mercado de la medicina nuclear PET

El mercado está segmentado según tipo, aplicación, procedimiento y usuario final.

- Por tipo

Según el tipo, el mercado de medicina nuclear PET se segmenta en F-18, Rb-82 y otros. El segmento F-18 dominó el mercado con la mayor cuota de mercado en 2024, gracias a su amplio uso en oncología para la obtención de imágenes del metabolismo de la glucosa mediante 18F-FDG (fluorodesoxiglucosa). Su favorable vida media y su alta resolución de imagen lo convierten en la opción preferida para diversas aplicaciones diagnósticas, especialmente para la detección y el seguimiento del cáncer.

Se prevé que el segmento Rb-82 experimente el mayor crecimiento entre 2025 y 2032, impulsado por su creciente adopción en imágenes cardíacas. El Rb-82 ofrece imágenes rápidas y datos de perfusión miocárdica de alta calidad, lo que lo convierte en una opción ideal para pruebas de esfuerzo y diagnóstico cardiovascular. La creciente incidencia de enfermedades cardíacas a nivel mundial impulsa aún más la demanda de procedimientos PET basados en Rb-82.

- Por aplicación

En función de su aplicación, el mercado global de medicina nuclear PET se segmenta en oncología, cardiología, neurología y otras aplicaciones PET. El segmento de oncología dominó el mercado de medicina nuclear PET en 2024, representando la mayor cuota de ingresos (43,7 %), debido a la alta prevalencia del cáncer y al papel fundamental que desempeña la PET en la detección, estadificación y planificación del tratamiento de tumores. El uso de F-18-FDG y otros trazadores específicos para oncología contribuye a la sólida posición de mercado de este segmento.

Se prevé que el segmento de neurología experimente el mayor crecimiento entre 2025 y 2032, impulsado por el aumento de casos de trastornos neurológicos como el Alzheimer y el Parkinson. La tomografía por emisión de positrones (TEP) se está adoptando cada vez más para el diagnóstico temprano y la monitorización de cambios neurológicos, especialmente con la llegada de trazadores especializados como el 18F-florbetapir para la detección de placas amiloideas.

- Por procedimiento

Según el procedimiento, el mercado global de medicina nuclear PET se segmenta en procedimientos de diagnóstico y procedimientos terapéuticos. El segmento de procedimientos de diagnóstico ocupó la mayor cuota de mercado en 2024 debido al uso predominante de la PET en el diagnóstico de enfermedades en oncología, cardiología y neurología. Su naturaleza no invasiva, precisión y capacidad para detectar anomalías funcionales antes de que se produzcan cambios anatómicos hacen que los procedimientos de diagnóstico PET sean esenciales en la práctica clínica.

Se prevé que el segmento de procedimientos terapéuticos experimente el mayor crecimiento entre 2025 y 2032, especialmente a medida que la teranóstica (combinación de diagnóstico y terapia) cobra fuerza en la medicina personalizada. La imagen PET se utiliza cada vez más para guiar las terapias con radiofármacos, especialmente en oncología, donde facilita la administración de tratamientos específicos y la evaluación de su eficacia.

- Por el usuario final

En función del usuario final, el mercado de medicina nuclear PET se segmenta en hospitales y centros de diagnóstico e institutos de investigación. Este segmento dominó el mercado en 2024, impulsado por el alto volumen de pacientes, el acceso a infraestructura de imagen avanzada y el uso generalizado de la PET en el diagnóstico clínico. El aumento de la inversión en departamentos de medicina nuclear hospitalaria y sistemas integrados PET/CT también refuerza el dominio de este segmento.

Se prevé que el segmento de institutos de investigación experimente el mayor crecimiento entre 2025 y 2032, impulsado por el aumento de las actividades de I+D centradas en el desarrollo de nuevos trazadores PET, la exploración de nuevas aplicaciones clínicas y el avance de la ciencia radiofarmacéutica. La creciente colaboración entre instituciones académicas, organizaciones sanitarias y empresas biotecnológicas está impulsando la innovación en este segmento.

Análisis regional del mercado de medicina nuclear PET

- América del Norte dominó el mercado de medicina nuclear PET con la mayor participación en los ingresos del 40,06 % en 2024, atribuido a una infraestructura de atención médica avanzada, sólidas inversiones en I+D y la adopción temprana de sistemas de imágenes híbridos.

- Los proveedores de atención médica de la región priorizan el diagnóstico temprano y preciso, y las imágenes PET son valoradas por su alta sensibilidad, precisión y capacidad para guiar decisiones de tratamiento personalizadas.

- Este dominio se ve respaldado además por importantes inversiones en investigación de medicina nuclear, la presencia de fabricantes líderes de radiofármacos, marcos de reembolso favorables y una mayor conciencia entre los médicos y los pacientes sobre los beneficios clínicos de las imágenes PET, estableciéndolas como una modalidad fundamental en los diagnósticos modernos en los EE. UU. y Canadá.

Perspectiva del mercado estadounidense de medicina nuclear PET

El mercado estadounidense de medicina nuclear PET captó la mayor participación en los ingresos, con un 81%, en 2024 en Norteamérica, impulsado por la avanzada infraestructura sanitaria del país, la alta adopción de herramientas de diagnóstico innovadoras y la creciente prevalencia del cáncer y los trastornos neurológicos. La sólida presencia de importantes fabricantes de radiofármacos, sumada a las favorables políticas de reembolso, impulsa la penetración en el mercado. Además, la rápida integración de la IA en el diagnóstico por imagen y la creciente demanda de medicina personalizada contribuyen a la expansión del uso de las tecnologías PET en entornos clínicos.

Perspectiva del mercado europeo de medicina nuclear PET

Se proyecta que el mercado europeo de medicina nuclear PET se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por el aumento del gasto sanitario, un sólido I+D en imagen nuclear y la adopción generalizada de modalidades de imagen híbridas como la PET/TC. La creciente concienciación pública sobre la detección temprana de enfermedades y el aumento de la incidencia de enfermedades crónicas están impulsando el crecimiento del mercado. Además, las iniciativas de la Agencia Europea de Medicamentos (EMA) para agilizar las aprobaciones de radiofármacos están acelerando la adopción de tecnologías PET en hospitales y centros de diagnóstico.

Perspectivas del mercado de medicina nuclear PET del Reino Unido

Se prevé que el mercado británico de medicina nuclear PET crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el aumento de las inversiones en diagnóstico del cáncer, el apoyo gubernamental a la infraestructura de medicina nuclear y la expansión de las colaboraciones público-privadas en imagenología médica. El énfasis del país en el diagnóstico precoz a través de programas nacionales de cribado y su consolidado marco del NHS contribuyen de forma clave al aumento del volumen de exploraciones PET. Los avances tecnológicos y las colaboraciones con instituciones de investigación impulsan aún más el desarrollo del mercado.

Análisis del mercado alemán de medicina nuclear PET

Se espera que el mercado alemán de medicina nuclear PET crezca a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por los altos estándares de atención médica, la investigación médica impulsada por la innovación y la creciente demanda de diagnósticos precisos guiados por imágenes. El sólido ecosistema académico y clínico de Alemania, sumado a la implementación generalizada de escáneres PET/TC y PET/RM en los principales hospitales, respalda las altas tasas de uso. El énfasis del país en la detección temprana del cáncer y la expansión de las aplicaciones de PET en neurología y cardiología también están impulsando el crecimiento del mercado.

Análisis del mercado de medicina nuclear PET en Asia-Pacífico

Se prevé que el mercado de medicina nuclear PET en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 24 %, durante el período de pronóstico de 2025 a 2032, impulsado por la expansión de la infraestructura sanitaria, la creciente concienciación sobre el diagnóstico temprano y el aumento de la incidencia del cáncer en las economías emergentes. Países como China, India y Japón lideran el crecimiento de la región, respaldados por iniciativas gubernamentales para mejorar el acceso a la medicina nuclear e inversiones en la producción local de radiofármacos. La asequibilidad de los procedimientos PET y el creciente turismo médico también contribuyen a la expansión del mercado regional.

Perspectiva del mercado japonés de medicina nuclear PET

El mercado japonés de medicina nuclear PET está cobrando impulso gracias a su avanzada infraestructura de imagenología, el envejecimiento de la población y la amplia aceptación de los diagnósticos de precisión. El compromiso de Japón con la detección temprana de enfermedades relacionadas con la edad, como el cáncer y la demencia, impulsa la adopción de la PET en hospitales y clínicas especializadas. La integración de la IA en el diagnóstico por imagen, junto con la colaboración entre instituciones académicas y empresas biotecnológicas, impulsa la innovación continua y el crecimiento sostenido del mercado.

Perspectiva del mercado de medicina nuclear PET en India

El mercado indio de medicina nuclear PET representó la mayor cuota de mercado en ingresos en Asia Pacífico en 2024, impulsado por el aumento de la inversión en salud, la creciente incidencia del cáncer y el rápido desarrollo de la infraestructura de diagnóstico. La creciente red de centros PET de India, los programas de detección del cáncer respaldados por el gobierno y la presencia de fabricantes nacionales de radiofármacos son factores clave de crecimiento. La adopción de la tecnología PET en ciudades de segundo y tercer nivel, con el apoyo de asociaciones público-privadas, está ampliando el acceso y estimulando la expansión del mercado nacional.

Cuota de mercado de la medicina nuclear PET

La industria de la medicina nuclear PET está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Cardinal Health (EE. UU.)

- General Electric Company (EE. UU.)

- Lantheus (Estados Unidos)

- Bayer AG (Alemania)

- Bracco (Italia)

- RMN (EE. UU.)

- Eckert & Ziegler (Alemania)

- Jubilant DraxImage, Inc. (Canadá)

- PharmaLogic EE. UU.)

- Instituto de Isótopos (Hungría)

- SHINE Technologies, LLC (EE. UU.)

- Global Medical (China)

- Corporación Segami (EE. UU.)

- Spectrum Dynamics Medical (Israel)

- CMR Naviscan (EE. UU.)

- Shanghai United Imaging Healthcare Co., LTD (China)

- Corporación Neusoft (China)

¿Cuáles son los desarrollos recientes en el mercado global de medicina nuclear PET?

- En abril de 2023, Telix Pharmaceuticals Limited, líder mundial en el desarrollo de radiofármacos, recibió la aprobación regulatoria en Estados Unidos para Illuccix, su agente de diagnóstico por imágenes para el cáncer de próstata basado en Ga-68-PSMA. Este hito subraya el compromiso de Telix con el avance del diagnóstico dirigido y la mejora de los resultados de los pacientes mediante la medicina nuclear de precisión. La aprobación facilita el acceso a herramientas de diagnóstico por TEP de vanguardia y consolida la presencia de la compañía en el competitivo mercado de la imagenología oncológica.

- En marzo de 2023, Siemens Healthineers lanzó su Biograph Vision Quadra de nueva generación, un escáner PET/CT de campo de visión axial amplio, diseñado para mejorar la resolución y la velocidad de las imágenes. Adaptado tanto para aplicaciones clínicas como de investigación, esta innovación permite la obtención de imágenes dinámicas de cuerpo completo y un mayor rendimiento. Este desarrollo refleja los esfuerzos continuos de Siemens por mejorar la tecnología PET/CT para la detección temprana y precisa de enfermedades, impulsando una adopción más amplia en centros de diagnóstico de alto volumen.

- En febrero de 2023, GE HealthCare anunció una colaboración estratégica con Spectrum Dynamics Medical para integrar sus soluciones de imagen molecular basadas en IA en los sistemas SPECT y PET de última generación. Esta colaboración busca ofrecer una mejor calidad de imagen y flujos de trabajo automatizados, acelerando los procesos de diagnóstico y mejorando la eficiencia operativa. Esta iniciativa demuestra el enfoque estratégico de GE HealthCare en la innovación digital y la integración de la IA en la medicina nuclear.

- En enero de 2023, Curium, proveedor líder de soluciones de medicina nuclear, amplió su capacidad de producción de radiofármacos F-18 en Europa con la inauguración de una nueva planta en Francia. Esta iniciativa responde a la creciente demanda de agentes de imagen PET y fortalece la resiliencia de la cadena de suministro de Curium en todo el continente. Esta expansión pone de manifiesto el compromiso de la compañía de satisfacer la creciente necesidad clínica de trazadores de diagnóstico de alta calidad en oncología y neurología.

- En enero de 2023, Bayer AG anunció nuevas inversiones en su cartera de productos teranósticos, destacando su enfoque en la combinación de radioterapia dirigida con imágenes diagnósticas mediante PET. La creciente cartera de productos oncológicos de la compañía ahora incluye nuevos compuestos para el tratamiento de tumores de próstata y otros tumores sólidos. Este desarrollo estratégico refleja la intención de Bayer de convertirse en un líder en oncología de precisión mediante la convergencia de tecnologías de medicina nuclear terapéutica y diagnóstica.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE MEDICINA NUCLEAR PET

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE MEDICINA NUCLEAR PET

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS DE TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 MODELADO EPIDEMIOLÓGICO

2.2.12 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE MEDICINA NUCLEAR PET: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS PESTEL

5.2 MODELO DE LAS CINCO FUERZAS DE PORTER

6 PERSPECTIVAS DE LA INDUSTRIA

6.1 FACTORES MICRO Y MACROECONÓMICOS

6.2 MAPEO DE PERSPECTIVAS DE PENETRACIÓN Y CRECIMIENTO

6.3 ESTRATEGIAS CLAVE DE PRECIOS

6.4 ENTREVISTAS CON ESPECIALISTA

6.5 ANÁLISIS Y RECOMENDACIÓN

7 CARTERA DE PROPIEDAD INTELECTUAL (PI)

7.1 CALIDAD Y RESISTENCIA DE LA PATENTE

7.2 FAMILIAS DE PATENTES

7.3 LICENCIAS Y COLABORACIONES

7.4 PANORAMA COMPETITIVO

7.5 ESTRATEGIA Y GESTIÓN DE LA PROPIEDAD INTELECTUAL

7.6 OTROS

8 DESGLOSE DEL ANÁLISIS DE COSTOS

9 HOJA DE RUTA TECNOLÓGICA

10 SEGUIMIENTO DE LA INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

10.1 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

10.1.1 EMPRESAS CONJUNTAS

10.1.2 FUSIONES Y ADQUISICIONES

10.1.3 LICENCIAS Y ASOCIACIONES

10.1.4 COLABORACIONES TECNOLÓGICAS

10.1.5 DESINVERSIONES ESTRATÉGICAS

10.2 NÚMERO DE PRODUCTOS EN DESARROLLO

10.3 ETAPA DE DESARROLLO

10.4 CRONOGRAMAS E HITOS

10.5 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

10.6 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

10.7 FUSIONES Y ADQUISICIONES

10.8 PERSPECTIVAS FUTURAS

11 EPIDEMIOLOGÍA

11.1 INCIDENCIA DE TODOS POR GÉNERO

11.2 TASA DE TRATAMIENTO

11.3 TASA DE MORTALIDAD

11.4 MODELO DE ADHERENCIA A MEDICAMENTOS Y CAMBIO DE TERAPIA

11.5 TASAS DE ÉXITO DEL TRATAMIENTO DE PACIENTES

12 CUMPLIMIENTO NORMATIVO

12.1 AUTORIDADES REGULADORAS

12.2 CLASIFICACIONES REGLAMENTARIAS

12.2.1 CLASE I

12.2.2 CLASE II

12.2.3 CLASE III

12.3 PRESENTACIONES REGLAMENTARIAS

12.4 ARMONIZACIÓN INTERNACIONAL

12.5 SISTEMAS DE GESTIÓN DE CALIDAD Y CUMPLIMIENTO

12.6 DESAFÍOS Y ESTRATEGIAS REGULATORIAS

13 ANÁLISIS DE TUBERÍAS DE PRODUCCIÓN

13.1 ENSAYOS CLÍNICOS Y ANÁLISIS DE FASE

13.2 PROCESO DE FARMACIA

13.3 CANDIDATOS DE LA FASE III

13.4 CANDIDATOS DE LA FASE II

13.5 CANDIDATOS DE LA FASE I

13.6 OTROS (PRECLÍNICOS Y DE INVESTIGACIÓN)

TABLA 1 MERCADO MUNDIAL DE ENSAYOS CLÍNICOS PARA EL MERCADO DE MEDICINA NUCLEAR PET

Nombre de la empresa Nombre del producto

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

TABLA 2 DISTRIBUCIÓN DE PRODUCTOS Y PROYECTOS POR FASE PARA EL MERCADO DE MEDICINA NUCLEAR PET

Número de fase de los proyectos

Proyectos preclínicos/de investigación XX

Desarrollo clínico XX

Fase I XX

Fase II XX

Fase III XX

Presentado/aprobado en EE. UU., pero aún no comercializado XX

Total XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

TABLA 3 DISTRIBUCIÓN DE PROYECTOS POR ÁREA TERAPÉUTICA Y FASE DEL MERCADO DE MEDICINA NUCLEAR PET

Área Terapéutica Proyecto Preclínico/Investigación

XX XX

XX XX

XX XX

XX XX

XX XX

Total de proyectos XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

TABLA 4 DISTRIBUCIÓN DE PROYECTOS POR ENFOQUE CIENTÍFICO Y FASE PARA EL MERCADO DE MEDICINA NUCLEAR PET

Proyecto de investigación/preclínica de tecnología

XX XX

XX XX

XX XX

XX XX

XX XX

Total de proyectos XX

FIGURA 1 PRINCIPALES ENTIDADES BASADAS EN I+D VISTAZO AL MERCADO DE MEDICINA NUCLEAR PET

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

14 MARCO DE REEMBOLSO

15 ANÁLISIS DEL MAPA DE OPORTUNIDADES

16 ANÁLISIS DE LA CADENA DE VALOR

17 ECONOMÍA DE LA SALUD

17.1 GASTO EN SALUD

17.2 GASTOS DE CAPITAL

17.3 TENDENCIAS DE CAPEX

17.4 ASIGNACIÓN DE CAPEX

17.5 FUENTES DE FINANCIAMIENTO

17.6 PUNTOS DE REFERENCIA DE LA INDUSTRIA

17.7 RACIÓN DEL PIB EN EL PIB GENERAL

17.8 ESTRUCTURA DEL SISTEMA DE SALUD

17.9 POLÍTICAS GUBERNAMENTALES

17.1 DESARROLLO ECONÓMICO

18 MERCADO MUNDIAL DE MEDICINA NUCLEAR PET, POR TIPO

18.1 DESCRIPCIÓN GENERAL

18.2 RADIOFÁRMACOS DE DIAGNÓSTICO

18.2.1 ISÓTOPOS DE PET

18.2.1.1. FLÚOR-18 (F-18)

18.2.1.2. CARBONO-11 (C-11)

18.2.1.3. NITRÓGENO-13 (N-13)

18.2.1.4. OXÍGENO-15 (O-15)

18.2.1.5. GALIO-68 (GA-68)

18.2.2 RADIOFÁRMACOS TERAPÉUTICOS

18.2.2.1. EMISORES BETA

18.2.2.1.1. LUTECIO-177 (LU-177)

18.2.2.1.2. YODO-131 (I-131)

18.2.2.2. EMISORES ALFA

18.2.2.3. ISÓTOPOS DE BRQUITERAPIA

19 MERCADO MUNDIAL DE MEDICINA NUCLEAR PET, POR APLICACIÓN

19.1 DESCRIPCIÓN GENERAL

19.2 ONCOLOGÍA

19.2.1 CÁNCER CEREBRAL

19.2.2 CÁNCER DE PULMÓN

19.2.3 CÁNCER DE MAMA

19.2.4 CÁNCER DE PRÓSTATA

19.2.5 CÁNCER COLORRECTAL

19.2.6 CÁNCER DE TIROIDES

19.3 CARDIOLOGÍA

19.3.1 ENFERMEDAD DE LA ARTERIA CORONARIA (EAC)

19.3.2 CARDIOMIOPATÍA

19.3.3 CARDÍAS CONGÉNITAS

19.4 NEUROLOGÍA

19.4.1 ENFERMEDAD DE ALZHEIMER

19.4.2 ENFERMEDAD DE PARKINSON

19.4.3 EPILEPSIA

19.4.4 ESCLEROSIS MÚLTIPLE

19.5 OTROS

20 MERCADO MUNDIAL DE MEDICINA NUCLEAR PET, POR PROCEDIMIENTOS

20.1 INFORMACIÓN GENERAL

20.2 DIAGNÓSTICO

20.3 TERAPÉUTICO

21 MERCADO MUNDIAL DE MEDICAMENTOS NUCLEARES PET, POR VÍA DE ADMINISTRACIÓN

21.1 INFORMACIÓN GENERAL

21.2 ORAL

21.3 INTRAVENOSA

21.4 INHALACIÓN

21.5 OTROS

22 MERCADO MUNDIAL DE MEDICINA NUCLEAR PET, POR USUARIO FINAL

22.1 INFORMACIÓN GENERAL

22.2 HOSPITALES

22.3 CENTROS DE DIAGNÓSTICO POR IMAGEN

22.4 INSTITUTOS DE INVESTIGACIÓN

22.5 OTROS

23 MERCADO MUNDIAL DE MEDICINA NUCLEAR PARA ANIMALES DE COMPAÑÍA, PANORAMA EMPRESARIAL

23.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

23.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

23.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

23.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

23.5 FUSIONES Y ADQUISICIONES

23.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

23.7 EXPANSIONES

23.8 CAMBIOS REGLAMENTARIOS

23.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

24 MERCADO MUNDIAL DE MEDICINA NUCLEAR PET, POR GEOGRAFÍA

24.1 MERCADO MUNDIAL DE MEDICINA NUCLEAR PET, (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

24.1.1 AMÉRICA DEL NORTE

24.1.1.1. EE. UU.

24.1.1.2. CANADÁ

24.1.1.3. MÉXICO

24.1.2 EUROPA

24.1.2.1. ALEMANIA

24.1.2.2. FRANCIA

24.1.2.3. Reino Unido

24.1.2.4. HUNGRÍA

24.1.2.5. LITUANIA

24.1.2.6. AUSTRIA

24.1.2.7. IRLANDA

24.1.2.8. NORUEGA

24.1.2.9. POLONIA

24.1.2.10. ITALIA

24.1.2.11. ESPAÑA

24.1.2.12. RUSIA

24.1.2.13. TURQUÍA

24.1.2.14. PAÍSES BAJOS

24.1.2.15. SUIZA

24.1.2.16. RESTO DE EUROPA

24.1.3 ASIA-PACÍFICO

24.1.3.1. JAPÓN

24.1.3.2. CHINA

24.1.3.3. COREA DEL SUR

24.1.3.4. INDIA

24.1.3.5. AUSTRALIA

24.1.3.6. SINGAPUR

24.1.3.7. TAILANDIA

24.1.3.8. MALASIA

24.1.3.9. INDONESIA

24.1.3.10. FILIPINAS

24.1.3.11. VIETNAM

24.1.3.12. RESTO DE ASIA-PACÍFICO

24.1.4 SUDAMÉRICA

24.1.4.1. BRASIL

24.1.4.2. ARGENTINA

24.1.4.3. PERÚ

24.1.4.4. RESTO DE SUDAMÉRICA

24.1.5 ORIENTE MEDIO Y ÁFRICA

24.1.5.1. SUDÁFRICA

24.1.5.2. ARABIA SAUDITA

24.1.5.3. Emiratos Árabes Unidos

24.1.5.4. EGIPTO

24.1.5.5. KUWAIT

24.1.5.6. ISRAEL

24.1.5.7. RESTO DE ORIENTE MEDIO Y ÁFRICA

24.1.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

25 MERCADO GLOBAL DE MEDICINA NUCLEAR PET, ANÁLISIS FODA Y DBMR

26 MERCADO MUNDIAL DE MEDICINA NUCLEAR PET, PERFIL DE LA EMPRESA

26.1 SALUD CARDENAL

26.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.2 ANÁLISIS DE INGRESOS

26.1.3 PRESENCIA GEOGRÁFICA

26.1.4 PORTAFOLIO DE PRODUCTOS

26.1.5 DESARROLLOS RECIENTES

26.2 GENERAL ELECTRIC

26.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.2.2 ANÁLISIS DE INGRESOS

26.2.3 PRESENCIA GEOGRÁFICA

26.2.4 PORTAFOLIO DE PRODUCTOS

26.2.5 DESARROLLOS RECIENTES

26.3 LANTHEO

26.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.3.2 ANÁLISIS DE INGRESOS

26.3.3 PRESENCIA GEOGRÁFICA

26.3.4 PORTAFOLIO DE PRODUCTOS

26.3.5 DESARROLLOS RECIENTES

26.4 Bayer AG

26.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.4.2 ANÁLISIS DE INGRESOS

26.4.3 PRESENCIA GEOGRÁFICA

26.4.4 PORTAFOLIO DE PRODUCTOS

26.4.5 DESARROLLOS RECIENTES

26.5 BRACCO

26.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.5.2 ANÁLISIS DE INGRESOS

26.5.3 PRESENCIA GEOGRÁFICA

26.5.4 PORTAFOLIO DE PRODUCTOS

26.5.5 DESARROLLOS RECIENTES

26.6 ECKERT Y ZIEGLER

26.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.6.2 ANÁLISIS DE INGRESOS

26.6.3 PRESENCIA GEOGRÁFICA

26.6.4 PORTAFOLIO DE PRODUCTOS

26.6.5 DESARROLLOS RECIENTES

26.7 JUBILANT DRAXIMAGE, INC.

26.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.7.2 ANÁLISIS DE INGRESOS

26.7.3 PRESENCIA GEOGRÁFICA

26.7.4 PORTAFOLIO DE PRODUCTOS

26.7.5 DESARROLLOS RECIENTES

26.8 FARMALÓGICO

26.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.8.2 ANÁLISIS DE INGRESOS

26.8.3 PRESENCIA GEOGRÁFICA

26.8.4 PORTAFOLIO DE PRODUCTOS

26.8.5 DESARROLLOS RECIENTES

26.9 DINÁMICA DEL ESPECTRO MÉDICO

26.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.9.2 ANÁLISIS DE INGRESOS

26.9.3 PRESENCIA GEOGRÁFICA

26.9.4 PORTAFOLIO DE PRODUCTOS

26.9.5 DESARROLLOS RECIENTES

26.1 CMR NAVISCAN

26.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.10.2 ANÁLISIS DE INGRESOS

26.10.3 PRESENCIA GEOGRÁFICA

26.10.4 PORTAFOLIO DE PRODUCTOS

26.10.5 DESARROLLOS RECIENTES

26.11 SHANGHAI UNITED IMAGING HEALTHCARE CO., LTD

26.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.11.2 ANÁLISIS DE INGRESOS

26.11.3 PRESENCIA GEOGRÁFICA

26.11.4 PORTAFOLIO DE PRODUCTOS

26.11.5 DESARROLLOS RECIENTES

26.12 CORPORACIÓN NEUSOFT

26.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.12.2 ANÁLISIS DE INGRESOS

26.12.3 PRESENCIA GEOGRÁFICA

26.12.4 PORTAFOLIO DE PRODUCTOS

26.12.5 DESARROLLOS RECIENTES

26.13 SIEMENS HEALTHINEERS

26.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.13.2 ANÁLISIS DE INGRESOS

26.13.3 PRESENCIA GEOGRÁFICA

26.13.4 PORTAFOLIO DE PRODUCTOS

26.13.5 DESARROLLOS RECIENTES

26.14 PHILIPS HEALTHCARE

26.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.14.2 ANÁLISIS DE INGRESOS

26.14.3 PRESENCIA GEOGRÁFICA

26.14.4 PORTAFOLIO DE PRODUCTOS

26.14.5 DESARROLLOS RECIENTES

26.15 CORPORACIÓN DE SISTEMAS MÉDICOS CANON

26.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.15.2 ANÁLISIS DE INGRESOS

26.15.3 PRESENCIA GEOGRÁFICA

26.15.4 PORTAFOLIO DE PRODUCTOS

26.15.5 DESARROLLOS RECIENTES

26.16 ELI LILLY Y COMPAÑÍA

26.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.16.2 ANÁLISIS DE INGRESOS

26.16.3 PRESENCIA GEOGRÁFICA

26.16.4 PORTAFOLIO DE PRODUCTOS

26.16.5 DESARROLLOS RECIENTES

26.17 IBA MOLECULAR

26.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.17.2 ANÁLISIS DE INGRESOS

26.17.3 PRESENCIA GEOGRÁFICA

26.17.4 PORTAFOLIO DE PRODUCTOS

26.17.5 ACONTECIMIENTOS RECIENTES

26.18 APLICACIONES AVANZADAS DE ACELERADORES (AAA)

26.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.18.2 ANÁLISIS DE INGRESOS

26.18.3 PRESENCIA GEOGRÁFICA

26.18.4 PORTAFOLIO DE PRODUCTOS

26.18.5 DESARROLLOS RECIENTES

26.19 SOFIE BIOCIENCIAS

26.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.19.2 ANÁLISIS DE INGRESOS

26.19.3 PRESENCIA GEOGRÁFICA

26.19.4 PORTAFOLIO DE PRODUCTOS

26.19.5 ACONTECIMIENTOS RECIENTES

26.2 TRASIS

26.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.20.2 ANÁLISIS DE INGRESOS

26.20.3 PRESENCIA GEOGRÁFICA

26.20.4 PORTAFOLIO DE PRODUCTOS

26.20.5 ACONTECIMIENTOS RECIENTES

26.21 IMÁGENES MOLECULARES, INC.

26.21.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.21.2 ANÁLISIS DE INGRESOS

26.21.3 PRESENCIA GEOGRÁFICA

26.21.4 PORTAFOLIO DE PRODUCTOS

26.21.5 DESARROLLOS RECIENTES

27 INFORMES RELACIONADOS

28 CONCLUSIÓN

29 CUESTIONARIO

30 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.