Global Petroleum Coke Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.95 Billion

USD

14.50 Billion

2025

2033

USD

7.95 Billion

USD

14.50 Billion

2025

2033

| 2026 –2033 | |

| USD 7.95 Billion | |

| USD 14.50 Billion | |

| % | |

|

Segmentación del mercado mundial de coque de petróleo por tipo (coque de grado combustible y coque calcinado), tipo de producto (coque de aguja, coque esponja, coque catalizador, coque granulado y coque de purga), aplicación (centrales eléctricas, industria del cemento, industria siderúrgica, industria del aluminio y otras): tendencias del sector y previsiones hasta 2033.

Tamaño del mercado del coque de petróleo

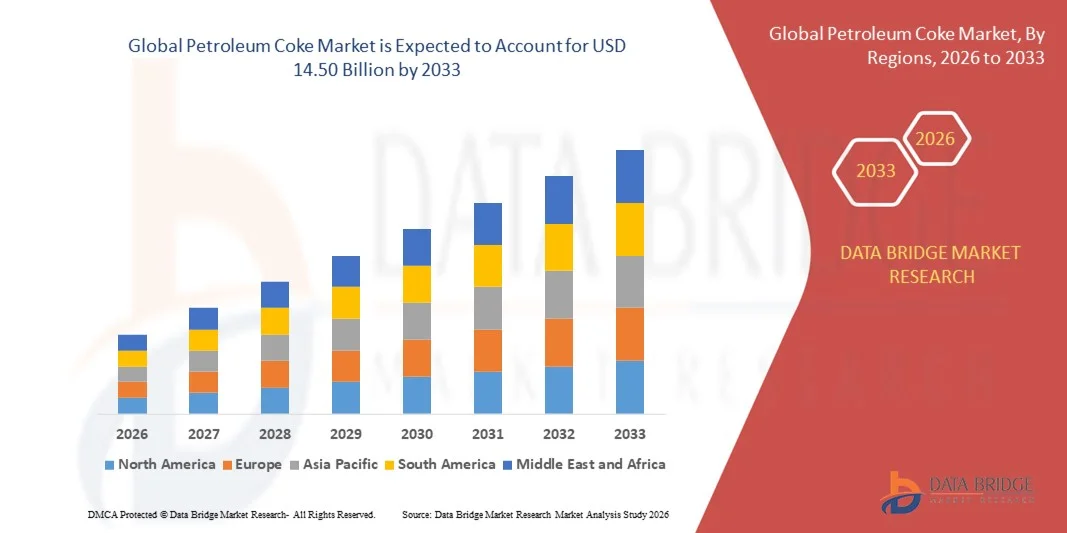

- El tamaño del mercado mundial de coque de petróleo se valoró en 7.950 millones de dólares en 2025 y se espera que alcance los 14.500 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (TCAC) del 7,79% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de alternativas de combustible energéticamente eficientes y rentables en la generación de energía y las aplicaciones industriales.

- El creciente uso de coque de petróleo en hornos de cemento y procesos de fundición de metales, junto con la creciente capacidad mundial de refinación, está contribuyendo significativamente a la expansión del mercado.

Análisis del mercado del coque de petróleo

- El mercado del coque de petróleo está experimentando un sólido crecimiento impulsado por su creciente adopción como material de carbono en diversas industrias, como la fabricación de aluminio y acero. Su alto poder calorífico y su bajo costo en comparación con el carbón lo convierten en una fuente de combustible preferida para operaciones de alto consumo energético.

- La creciente urbanización e industrialización, especialmente en las economías emergentes, ha acelerado la demanda de coque de petróleo en las centrales eléctricas y la producción de cemento.

- América del Norte dominó el mercado del coque de petróleo con la mayor cuota de ingresos en 2025, impulsada por la creciente industrialización, la alta demanda de las industrias del cemento y el aluminio, y la abundante capacidad de refinación.

- Se prevé que la región de Asia-Pacífico experimente la mayor tasa de crecimiento en el mercado mundial del coque de petróleo , impulsada por la creciente industrialización, la expansión de los proyectos de infraestructura y la creciente demanda de combustibles de bajo costo y alto poder calorífico en las economías emergentes.

- En 2025, el segmento de coque combustible ostentó la mayor cuota de mercado en ingresos, impulsado por su uso generalizado como combustible industrial de bajo costo y alto poder calorífico. El coque combustible se utiliza comúnmente en centrales eléctricas, hornos de cemento y otras industrias de alto consumo energético, lo que lo convierte en una opción preferida para los operadores que buscan soluciones energéticas rentables.

Alcance del informe y segmentación del mercado del coque de petróleo

|

Atributos |

Información clave del mercado del coque de petróleo |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de la tendencia de los precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del coque de petróleo

Aumento del uso del coque de petróleo en aplicaciones industriales

- El creciente uso de coque de petróleo (petcoke) como combustible económico y de alto poder calorífico está transformando el panorama energético en sectores como el cemento, la generación de energía y la producción de aluminio. Su alto contenido de carbono y densidad energética permiten una combustión eficiente, lo que contribuye a reducir la dependencia de los combustibles convencionales y a disminuir los costos operativos. Esta tendencia es particularmente marcada en regiones con abundante capacidad de refinación de petróleo, mientras que las continuas mejoras tecnológicas en el manejo de combustibles están optimizando la seguridad y la eficiencia operativas. El petcoke también se considera cada vez más para aplicaciones de combustión conjunta en centrales eléctricas, lo que amplía su alcance en el mercado.

- La demanda de coque de petróleo en las industrias del aluminio y el acero se está acelerando debido a su papel como materia prima fundamental para la producción de coque calcinado, esencial para la fabricación de ánodos. Los fabricantes están aprovechando el coque de petróleo para obtener una calidad y un rendimiento constantes, lo que garantiza una mayor eficiencia en los procesos de fundición de metales. Esta tendencia se ve impulsada además por la creciente industrialización en las economías emergentes, el aumento de la demanda de metales y la expansión de las operaciones de fundición a gran escala, factores que, en conjunto, refuerzan la importancia estratégica del coque de petróleo.

- La adopción del coque de petróleo en la generación de energía y en los hornos de cemento se debe a su rentabilidad en comparación con el carbón y otros combustibles fósiles. Los operadores industriales se benefician de su mayor eficiencia térmica y tiempos de combustión más prolongados, lo que permite un mejor aprovechamiento de la energía y un menor consumo de combustible. La creciente integración con tecnologías de control de emisiones y la mezcla con combustibles alternativos está mejorando sus credenciales de sostenibilidad, consolidando aún más su papel en la gestión energética industrial.

- Por ejemplo, en 2023, varias cementeras de la India informaron de un mejor rendimiento de sus hornos y un menor consumo de combustible tras cambiar a coque de petróleo calcinado de alta calidad procedente de refinerías nacionales. La mayor eficiencia energética y la reducción de los costes operativos contribuyeron a una mayor rentabilidad de la producción. Se observaron tendencias de adopción similares en el sudeste asiático, donde las plantas utilizaron coque de petróleo para mantener un suministro energético constante, cumpliendo al mismo tiempo los objetivos de costes y los requisitos normativos.

- Si bien la demanda de coque de petróleo está creciendo, su impacto ambiental y el escrutinio regulatorio siguen siendo consideraciones cruciales. Los actores de la industria se centran en tecnologías de combustión más limpias, métodos de reducción de azufre y prácticas de manipulación ecológicas para maximizar el potencial del mercado. Además, la investigación y el desarrollo en curso sobre variantes de coque con bajo contenido de azufre y coque verde impulsan la expansión del mercado en regiones con regulaciones ambientales estrictas.

Dinámica del mercado del coque de petróleo

Conductor

Aumento de la demanda por parte de las industrias del cemento y el aluminio

- La creciente industrialización y el desarrollo de infraestructura en Asia-Pacífico y América Latina impulsan la demanda de coque de petróleo como combustible y materia prima. Los productores de cemento y aluminio prefieren cada vez más el coque de petróleo debido a sus ventajas de costos y su producción energética constante. Aunado a políticas gubernamentales favorables e incentivos industriales, esta tendencia ha impulsado la inversión en contratos de suministro a largo plazo y alianzas estratégicas con refinerías, lo que garantiza un crecimiento sostenido del mercado.

- Los fabricantes buscan suministros confiables de coque de petróleo para respaldar la producción continua en instalaciones de alta capacidad. La estabilidad en la calidad y el contenido energético del coque de petróleo garantiza la eficiencia operativa y reduce el tiempo de inactividad causado por la variabilidad del combustible. La creciente colaboración entre refinerías y consumidores industriales también contribuye a mantener la estabilidad de la cadena de suministro, esencial para las operaciones a gran escala y la confianza del mercado.

- La expansión de las instalaciones de producción de energía y cemento está impulsando aún más la demanda de combustibles de bajo costo, como el coque de petróleo. La capacidad de este material para satisfacer altas necesidades energéticas a costos reducidos lo ha posicionado como un componente indispensable de las operaciones industriales. Se espera que el aumento de la demanda en las economías emergentes, junto con la expansión de los proyectos de recuperación secundaria y terciaria, sostenga el crecimiento del mercado durante el período de pronóstico.

- Por ejemplo, en 2022, varias fundiciones de aluminio en China aumentaron su consumo de coque de petróleo calcinado para mantener una alta calidad de los ánodos y una producción de fundición constante, lo que impulsó el crecimiento de la industria y la eficiencia operativa. Su adopción en India y Oriente Medio subraya el papel estratégico del coque de petróleo en las cadenas de suministro industriales globales.

- A medida que aumenta la demanda industrial mundial, el coque de petróleo sigue ganando terreno como combustible preferido, de bajo costo y alto poder energético, en diversos sectores. La sinergia entre el aumento de la producción industrial y el abastecimiento energético rentable refuerza su relevancia a largo plazo en el mercado.

Restricción/Desafío

Preocupaciones ambientales y restricciones regulatorias

- El uso de coque de petróleo está restringido por las regulaciones ambientales debido a su alto contenido de azufre y emisiones de CO2. La combustión industrial de coque de petróleo puede contribuir a la contaminación atmosférica y a las emisiones de gases de efecto invernadero, lo que genera dificultades para el cumplimiento normativo en muchas regiones. Las estrictas normas de emisiones y las auditorías ambientales están impulsando a los operadores industriales a invertir en sistemas de control avanzados y mezclas de combustibles alternativos, lo que aumenta la complejidad operativa y los costos.

- La manipulación, el almacenamiento y el transporte de coque de petróleo plantean riesgos ambientales y de seguridad, especialmente en zonas densamente pobladas o ecológicamente sensibles. Los derrames, la generación de polvo y los lixiviados procedentes de los lugares de almacenamiento pueden afectar negativamente a los ecosistemas locales, lo que obliga a los operadores a invertir en sistemas de contención y monitoreo. El cumplimiento de normas internacionales, como la ISO 14001, es cada vez más obligatorio, lo que añade requisitos operativos adicionales.

- Las fluctuaciones en la producción de refinado de petróleo crudo y las inconsistencias en la calidad del coque de petróleo también pueden afectar la disponibilidad y el precio, lo que limita su adopción en industrias con estrictos requisitos de calidad. Las interrupciones en la cadena de suministro debido a tensiones geopolíticas o al mantenimiento de las refinerías exacerban aún más la incertidumbre, lo que hace necesario el almacenamiento estratégico y los acuerdos de adquisición a largo plazo para garantizar la continuidad de las operaciones.

- Por ejemplo, en 2023, varias centrales eléctricas europeas tuvieron que reducir el uso de coque de petróleo debido al endurecimiento de las normativas sobre emisiones y su alto contenido en azufre, lo que impulsó un cambio hacia combustibles mezclados o fuentes de energía alternativas. Restricciones similares en Norteamérica y Asia Oriental están fomentando la adopción de variantes con bajo contenido en azufre y medidas de mitigación de emisiones, lo que repercute en la dinámica del mercado.

- Para abordar estos desafíos, los participantes de la industria se centran en tecnologías de combustión más limpias, procesos de desulfuración y una gestión de la cadena de suministro respetuosa con el medio ambiente para garantizar un crecimiento sostenible en el mercado del coque de petróleo. Se espera que el aumento de la I+D en materia de cumplimiento ambiental y optimización de procesos impulse tanto la expansión del mercado como el uso responsable en todos los sectores industriales.

Alcance del mercado del coque de petróleo

El mercado del coque de petróleo se segmenta según el tipo, el tipo de producto y la aplicación.

- Por tipo

Según su tipo, el mercado del coque de petróleo se divide en coque combustible y coque calcinado. El segmento de coque combustible representó la mayor cuota de mercado en 2025, debido a su uso generalizado como combustible industrial de bajo costo y alto poder calorífico. El coque combustible se utiliza comúnmente en centrales eléctricas, hornos de cemento y otras industrias de alto consumo energético, lo que lo convierte en la opción preferida para los operadores que buscan soluciones energéticas rentables.

Se prevé que el segmento del coque calcinado experimente el mayor crecimiento entre 2026 y 2033, impulsado por su papel fundamental en la producción de aluminio y acero. El coque calcinado se valora por su calidad constante, su bajo contenido de humedad y su idoneidad para la producción de ánodos, lo que garantiza una mayor eficiencia y un mejor rendimiento del producto en las aplicaciones de fundición de metales. La creciente industrialización y la expansión de las instalaciones de fundición a gran escala impulsan aún más su adopción.

- Por tipo de producto

Según el tipo de producto, el mercado del coque de petróleo se segmenta en coque de aguja, coque esponjoso, coque catalítico, coque granulado y coque de purga. El segmento del coque de aguja ostentó la mayor cuota de mercado en 2025, impulsado por su alta demanda en la fabricación de electrodos de grafito para las industrias del acero y el aluminio. El elevado contenido de carbono y los bajos niveles de impurezas del coque de aguja lo convierten en un elemento esencial para procesos de fundición eficientes, lo que permite una producción constante y reduce los costos operativos.

Se prevé que el segmento del coque catalítico experimente el mayor crecimiento entre 2026 y 2033, impulsado por su creciente utilización en las industrias de refinación de petróleo y química. El coque catalítico es fundamental en los procesos de craqueo y otras operaciones de refinería, ya que garantiza una mayor eficiencia y mejores rendimientos de producto, lo que está impulsando su adopción en los mercados emergentes.

- Mediante solicitud

Según su aplicación, el mercado del coque de petróleo se segmenta en centrales eléctricas, industria cementera, siderúrgica, del aluminio y otras. El segmento de centrales eléctricas ostentó la mayor cuota de mercado en 2025, impulsado por la rentabilidad y el alto rendimiento energético del coque de petróleo. Los operadores de industrias de alto consumo energético se benefician de su elevado poder calorífico, lo que reduce los gastos de combustible y mejora la eficiencia operativa.

Se prevé que el sector de la industria del aluminio experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de coque calcinado para la producción de ánodos. Los fabricantes de aluminio prefieren el coque de petróleo por su calidad y rendimiento constantes, lo que garantiza procesos de fundición más fluidos y una mayor eficiencia de producción.

Análisis regional del mercado del coque de petróleo

- América del Norte dominó el mercado del coque de petróleo con la mayor cuota de ingresos en 2025, impulsada por la creciente industrialización, la alta demanda de las industrias del cemento y el aluminio, y la abundante capacidad de refinación.

- La sólida base manufacturera de la región y la disponibilidad de coque de petróleo a bajo costo la convierten en una opción preferida para los operadores industriales que buscan fuentes de energía eficientes y confiables.

- La adopción generalizada se ve respaldada además por regulaciones favorables, una sólida infraestructura y la presencia de los principales productores de cemento, acero y aluminio, lo que consolida al coque de petróleo como un combustible industrial clave.

Perspectivas del mercado estadounidense del coque de petróleo

En 2025, el mercado estadounidense de coque de petróleo obtuvo la mayor cuota de ingresos en Norteamérica, impulsado por el uso extensivo de coque de grado combustible y coque calcinado en la generación de energía, la producción de cemento y aluminio. Los operadores industriales aprovechan cada vez más el coque de petróleo por su rentabilidad y alto poder calorífico, lo que garantiza una producción de energía constante y una alta eficiencia operativa. La disponibilidad de capacidad de refinación nacional, junto con cadenas de suministro estratégicas y contratos de suministro a largo plazo, impulsa aún más el mercado. Además, las inversiones estadounidenses en tecnologías de combustión más limpia y procesos de desulfuración permiten un uso sostenible del coque de petróleo en diversas industrias.

Perspectivas del mercado europeo del coque de petróleo

Se prevé que el mercado europeo de coque de petróleo experimente el mayor crecimiento entre 2026 y 2033, impulsado principalmente por la creciente demanda industrial en los sectores del cemento y el aluminio y la necesidad de combustibles económicos y de alto poder calorífico. Los incentivos regulatorios para la eficiencia energética y la reducción de emisiones fomentan la adopción del coque de petróleo calcinado en los procesos industriales. Los fabricantes europeos se centran en integrar el coque de petróleo en estrategias de energía sostenible, buscando un equilibrio entre rentabilidad y cumplimiento ambiental, lo que favorece la expansión del mercado.

Perspectivas del mercado del coque de petróleo en el Reino Unido

Se prevé que el mercado británico de coque de petróleo experimente un crecimiento significativo entre 2026 y 2033, impulsado por la modernización industrial y la creciente demanda de combustibles rentables en cementeras y centrales eléctricas. El mayor enfoque en las industrias de alto consumo energético y las operaciones sostenibles está fomentando la adopción de coque de petróleo de menor calidad. La sólida infraestructura industrial del Reino Unido, junto con los avances tecnológicos en el manejo de combustibles y la eficiencia de la combustión, impulsará aún más el crecimiento del mercado.

Perspectivas del mercado alemán del coque de petróleo

Se prevé que el mercado alemán de coque de petróleo experimente un crecimiento sustancial entre 2026 y 2033, impulsado por el aumento de la producción industrial en los sectores del cemento, el acero y el aluminio, así como por el incremento de las inversiones en eficiencia energética. El énfasis de Alemania en las prácticas industriales respetuosas con el medio ambiente y la innovación en las aplicaciones del coque calcinado favorecen la adopción del coque de petróleo. La integración de tecnologías de procesamiento avanzadas y medidas de reducción de emisiones garantiza el cumplimiento de las estrictas normas medioambientales, manteniendo al mismo tiempo las ventajas en los costes operativos.

Perspectivas del mercado de coque de petróleo en Asia-Pacífico

Se prevé que el mercado de coque de petróleo de Asia-Pacífico experimente el mayor crecimiento entre 2026 y 2033, impulsado por la rápida industrialización, la creciente urbanización y el fuerte aumento de la producción de cemento, aluminio y acero en países como China, India y Japón. La región se beneficia de una abundante capacidad de refinación de petróleo y de la disponibilidad de coque de petróleo a bajo costo, lo que lo convierte en una opción preferida para las industrias de alto consumo energético. Además, las iniciativas gubernamentales que promueven el crecimiento industrial y el desarrollo de infraestructuras están fomentando la adopción del coque de petróleo como un combustible fiable y rentable.

Perspectivas del mercado japonés del coque de petróleo

Se prevé que el mercado japonés de coque de petróleo experimente un crecimiento notable entre 2026 y 2033 debido a la alta demanda del país de combustibles energéticamente eficientes para la producción de aluminio y acero. El énfasis de Japón en la automatización industrial, las prácticas de energía limpia y la calidad constante del combustible impulsa la adopción tanto de coque de petróleo de grado combustible como de coque de petróleo calcinado. Además, la integración con tecnologías avanzadas de combustión y control de emisiones favorece las operaciones industriales sostenibles, lo que garantiza el crecimiento del mercado.

Perspectivas del mercado chino del coque de petróleo

En 2025, el mercado chino de coque de petróleo representó la mayor cuota de ingresos en la región Asia-Pacífico, gracias a la rápida industrialización del país, la expansión de las industrias del cemento y el aluminio, y su elevada capacidad de refinación nacional. China se posiciona como uno de los mayores consumidores de coque de petróleo, utilizándolo extensamente en centrales eléctricas, hornos de cemento e instalaciones de fundición de metales. Las iniciativas gubernamentales en favor de la eficiencia energética, junto con la disponibilidad de coque de petróleo a bajo costo y una sólida capacidad de producción nacional, son factores clave que impulsan el crecimiento del mercado.

Cuota de mercado del coque de petróleo

La industria del coque de petróleo está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Corporación Exxon Mobil (EE. UU.)

- Corporación Oxbow (EE. UU.)

- Royal Dutch Shell (Reino Unido/Países Bajos)

- Comercio de Aramco (Arabia Saudita)

- bp América (EE. UU.)

- Essar (India)

- Reliance Industries Limited (India)

- Corporación Chevron (EE. UU.)

- Valero (EE. UU.)

- Corporación petrolera india Ltd (India)

- Trammo, Inc. (EE. UU.)

- Compañía Phillips 66 (EE. UU.)

- Corporación petrolera Marathon (EE. UU.)

- AMINCO RESOURCES LLC. (EE. UU.)

- HPCL-Mittal Energy Limited (HMEL) (India)

- Corporación de Petróleo Bharat Limitada (India)

- Carbonos Shamokin (EE. UU.)

- Husky Energy Inc. (Canadá)

- Rain Carbon Inc. (EE. UU.)

- Carbograf Industrial SA de CV (México)

Últimos avances en el mercado mundial del coque de petróleo

- En julio de 2023, PDVSA, la petrolera estatal venezolana, firmó dos nuevos contratos de exportación con Latif Petrol (Turquía) y Reussi Trading (San Vicente y las Granadinas) por hasta 1,6 millones de toneladas métricas de coque de petróleo. Estos acuerdos buscan expandir la red de distribución internacional de PDVSA e incrementar las ventas de coque de petróleo en los mercados globales. Se espera que este desarrollo mejore los ingresos de la compañía y, al mismo tiempo, satisfaga la creciente demanda industrial de combustibles de bajo costo y alto poder calorífico. Los contratos también fortalecen los lazos comerciales con socios internacionales clave y respaldan el crecimiento general del mercado del coque de petróleo al mejorar la disponibilidad de suministro y la penetración en el mercado.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.