Global Pfas Free Foodservice Packaging Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

11.40 Billion

USD

21.75 Billion

2025

2033

USD

11.40 Billion

USD

21.75 Billion

2025

2033

| 2026 –2033 | |

| USD 11.40 Billion | |

| USD 21.75 Billion | |

| % | |

|

Global PFAS-Free Foodservice Packaging Market Segmentation, By Material Type (Paper " Paperboard, Bioplastics " Bio-Derived Polymers, Molded Fiber/Pulp, and Aluminum), Product Type (Wraps " Liners, Clamshells " Hinged Containers, Plates, Bowls " Cafe Trays, Cups " Lids, Bolsas and Posertail

PFAS-Free Foodservice Packaging Market Overview

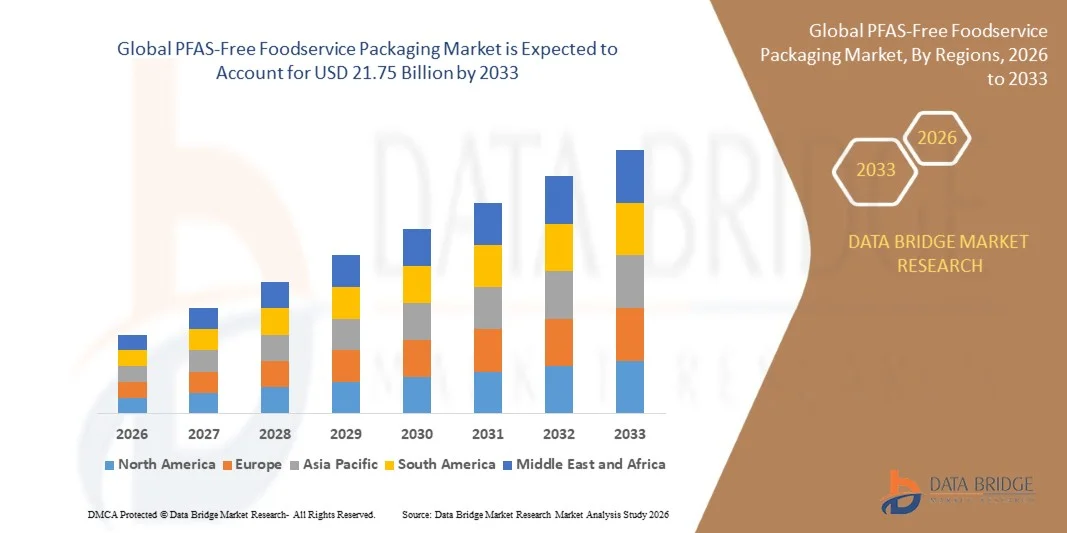

Según el Análisis de la Investigación del Mercado del Puente de Datos, el mercado de embalaje de servicios alimentarios sin PFAS fue valorado enUSD 11.4 billion in 2025y se prevé que alcanceUSD 21.75 billion en 2033, creciendo en unCAGR of 12.30% from 2026 to 2033Este crecimiento significativo supera las estimaciones más amplias de la industria, lo que refleja la aceleración de la represión regulatoria sobre las sustancias per- y polifluoroalquiles (PFAS) y la rápida transición por las principales cadenas de restaurante de servicio rápido (QSR) a alternativas de embalaje más seguras y sostenibles. La mayor conciencia de los consumidores sobre los peligros para la salud y el medio ambiente de los "químicos anteriores", junto con mandatos agresivos de sostenibilidad corporativa, está remodelando fundamentalmente el paisaje de embalaje de alimentos.

A medida que las jurisdicciones de todo el mundo aplican prohibiciones y restricciones, la demanda de soluciones innovadoras, de alto rendimiento y competitivas para el PFAS se eleva en toda la cadena mundial de valor alimentario.

Tamaño del mercado

- Valor mundial del mercado (2025): 11,4 millones de dólares

- Valor de mercado esperado (2033): USD 21.75 millones

- CAGR de previsión (2026–2033): 12,30%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Principales tendencias del mercado "

- América del Norte dominaba el mercado de embalaje de servicios alimentarios gratuitos de PFAS en 2025, capturando la mayor parte de ingresos del 38%. Este liderazgo está impulsado por prohibiciones tempranas y estrictas a nivel estatal (por ejemplo, California, Nueva York, Washington) y fuertes compromisos corporativos de las principales cadenas QSR para eliminar PFAS.

- Asia-Pacífico es la región de crecimiento más rápido, con un CAGR proyectado superior al 8% a 2030. El crecimiento se alimenta de la rápida expansión de los sectores de servicios alimentarios y servicios QSR, aumentando la capacidad de producción de fibra moldeada en países como China y Malasia, y un cambio en las preferencias de los consumidores hacia el embalaje sostenible.

- El segmento de envolturas y revestimientos fue el principal tipo de producto, capturando aproximadamente el 34,5% de los ingresos en 2024, impulsado por el uso de alto volumen en sándwiches, artículos de panadería y liners de bandeja.

- El segmento de restaurantes de servicio rápido (QSR) es el mayor usuario final, con más del 41% de la cuota de mercado en 2024. Principales cadenas como McDonald's, Subway y Chipotle están implementando mandatos globales libres de PFAS, fundamentalmente remodelando toda la cadena de suministro.

- Los bioplásticos están surgiendo como el segmento de material de mayor crecimiento, con un CAGR proyectado de 8,6% de 2025 a 2030, impulsado por sus propiedades de barrera mejoradas, compostabilidad y capacidad para cumplir con estrictas regulaciones de contacto con alimentos.

Report Scope and PFAS-Free Foodservice Packaging Market Segmentation

|

Atributos |

PFAS-Free Foodservice Packaging Key Market Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis de exportaciones de importaciones, visión general de la capacidad de producción, análisis de consumo de producción, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE Analysis, análisis, análisis de PESTLE, análisis de valores y análisis de valores. |

PFAS-Free Foodservice Packaging Market Trends

Tendencia: comercialización rápida de revestimientos de barrera de base bio

El mercado está presenciando un cambio significativo de los proyectos piloto a la producción industrial de recubrimientos de barrera bio-basados y basados en el agua. Los materiales derivados de algas marinas, proteínas vegetales (por ejemplo, Xampla), chitosan y almidón están proporcionando grasa y resistencia a la humedad comparables a los PFAS mientras cumplen criterios ambientales estrictos como la compostabilidad del hogar y la seguridad marina. Estos revestimientos están siendo desplegados por las principales cadenas QSR en toda América del Norte y Europa. Las innovaciones en los métodos de aplicación, incluida la impresión flexográfica en línea, permiten a los convertidores aplicar estas barreras de manera rentable sin una inversión de capital importante.

PFAS-Free Foodservice Packaging Market Dynamics

Key Market Driver: Stricter Global and State-Level PFAS Bans

La acción regulatoria agresiva es el conductor primario, creando un impulso irreversible de las farmacias fluoradas. El Reglamento de Empaquetado y Embalaje de la UE (PPWR) está establecido para introducir una prohibición completa del PFAS en envases alimenticios a partir de agosto de 2026, con estrictos límites de concentración. En Estados Unidos, varios estados incluyendo Maine, Nueva York, Washington y California han aprobado leyes que restringen el PFAS. La decisión de la FDA en marzo de 2025 de que 35 notificaciones previas de contacto con alimentos ya no son efectivas establece un plazo firme de venta a través de los envases PFAS existentes, obligando un pivote en toda la industria.

Resistente clave / desafío: 15-30% Precio Premium y rendimiento Gaps

A pesar de los avances, un desafío significativo es el costo más alto del 15-30% de las opciones libres de PFAS en comparación con el embalaje fluorado legado. Las resinas especializadas, las líneas de producción modificadas y las economías de escala más bajas aumentan los costos unitarios, afectando segmentos sensibles a los precios como restaurantes independientes y abastecedores institucionales. Además, en condiciones extremas, como aplicaciones de alta humedad o grasa caliente como contenedores fritos de alimentos, los sistemas actuales de biocombustibles sólo alcanzan el 70-85% de la resistencia a la grasa ofrecida por PFAS, limitando su idoneidad inmediata para todos los casos de uso.

Oportunidad del mercado clave: Expansión de empaque de servicios alimentarios sostenibles

El rápido crecimiento del sector de embalajes y embalajes de servicios alimentarios sostenibles, impulsado por el aumento de la entrega de alimentos, la absorción y los QSR, presenta una gran oportunidad de mercado. A medida que el consumo mundial de alimentos sigue aumentando, la demanda de envases resistentes al petróleo y ecológicamente seguros está aumentando. Esto crea un terreno fértil para la innovación en contenedores de papel, bandejas de fibra moldeadas y embalajes con revestimiento de barrera que pueden cumplir con los rigurosos estándares de rendimiento y sostenibilidad para una amplia gama de aplicaciones de servicio de alimentos.

PFAS-Free Foodservice Packaging Market Scope

El mercado de envases sin PFAS se segmenta sobre la base del tipo de material, tipo de producto, usuario final y región.

- Por tipo de material

Sobre la base del tipo de material, el mercado se segmenta en papel " cartón, bioplásticos " polímeros bioderivados, fibra moldeada/pulpa, aluminio y otros. Paper & Paperboard es el segmento de material líder, valorado en más del 45% del mercado en 2024, debido a su sostenibilidad, rentabilidad y adaptabilidad a los revestimientos libres de PFAS. Se proyecta que el segmento bioplástico crezca en la CAGR más rápida (8,6% a 2030), impulsada por su compostabilidad y mejora del rendimiento de barrera. La fibra moldeada también está ganando una tracción significativa, especialmente en Asia-Pacífico, impulsada por la expansión de la capacidad y la competitividad de los costos para bandejas y tazones de servicio alimentario.

- Por tipo de producto

Sobre la base del tipo de producto, el mercado se segmenta en envolturas " revestimientos " , recipientes con bisagras, placas, bandejas " , tazas " tapas, bolsas " , y otros. Wraps & Liners mantuvo la mayor cuota de mercado (34,5%) en 2024, impulsada por artículos de alto volumen y alta rotación como envolturas de sándwich y hojas de panadería. Se espera que el segmento de Clamshells y Hinged Containers crezca robustamente en un CAGR de 8,3%, alimentado por la creciente demanda de la entrega de alimentos, cocinas fantasmas y servicios de despegue que requieren embalaje resistente a la grasa para entradas calientes.

- Por Final-User

Sobre la base del usuario final, el mercado se segmenta en restaurantes de servicio rápido (QSR), supermercados, cafeterías, panaderías, catering institucional y otros. El segmento de QSR dominaba el mercado en 2024, con más del 41% de los ingresos, debido a las políticas corporativas que mandan umbrales de fluorescentes orgánicos totales sub-100 ppm. El segmento Retail y Supermarkets es el usuario final de mayor crecimiento, con un 8.67% de CAGR, a medida que las cadenas de comestibles transfieren su deli, panadería y embalaje de bandeja de carne para cumplir con las inminentes prohibiciones locales.

PFAS-Free Foodservice Packaging Market Regional Analysis

América del Norte dominaba el mercado de embalaje de servicios alimentarios gratuitos con PFAS con una cuota de ingresos del 36,7% en 2024. El liderazgo de la región está impulsado por prohibiciones tempranas a nivel estatal, orientación voluntaria de eliminación de la FDA y mandatos agresivos de QSR. El mercado estadounidense solo fue valorado en USD 11.14 mil millones en 2025, lo que representa más del 30% de las ventas globales. Europa es el segundo mercado más grande, aprovechando un marco PPWR unificado que estandariza las tapas PFAS y crea señales de demanda predecibles. Asia-Pacífico es la región de más rápido crecimiento, con un 8,27% de CAGR a 2030, impulsado por instalaciones masivas de fibra moldeada en China y Malasia y la rápida expansión de los sectores de QSR y suministro de alimentos.

United States PFAS-Free Foodservice Packaging Market Insight

El mercado estadounidense es testigo de un crecimiento excepcional, alimentado por un paisaje regulatorio agresivo (por ejemplo, California, Nueva York, Washington bans) y importantes conductores de políticas federales y estatales. La orientación de eliminación de la FDA y el establecimiento de plazos firmes de venta a través de 2025 forzaron una reformulación rápida en toda la industria. Las principales cadenas de QSR y minoristas están cambiando activamente a opciones libres de PFAS, creando una fuerte demanda de alternativas certificadas y impulsando la innovación en revestimientos de barrera basados en bio y agua.

China PFAS-Free Foodservice Packaging Market Insight

China está surgiendo como un mercado clave de crecimiento y un centro de producción eficiente en función de los costos para el embalaje sin PFAS. La capacidad de fibra moldeada china aumentó en un 40% en 2024, ya que los gigantes de la entrega doméstica se desplazaron a alternativas sostenibles. Las instalaciones de fabricación nacional están agregando más de 100.000 toneladas de capacidad de embalaje de fibra anualmente, exportando a compradores estadounidenses y de la UE. Esta ampliación está ayudando a reducir las brechas de costos para los compradores occidentales, haciendo que las opciones libres de PFAS sean más asequibles a nivel mundial.

Mercado de embalaje/envasado gratuito de PFAS

La industria de embalajes/envases sin PFAS cuenta con un paisaje competitivo moderadamente fragmentado, que combina a los titulares globales con innovadores especializados. Principales jugadores incluyendo:

- Huhtamaki Oyj (Finlandia)

- Stora Enso Oyj (Finlandia)

- Smurfit WestRock plc (U.S.)

- Footprint LLC (U.S.)

- Novolex Holdings (Estados Unidos)

- Georgia-Pacific LLC (U.S.)

- UPM Specialty Papers (Finlandia)

- Ahlstrom Oyj (Finlandia)

- Duni Group AB (Suecia)

- Vegware Ltd (U.K.)

- Biopak Pty Ltd (Australia)

- Genpak LLC (Estados Unidos)

Últimas novedades en el mercado de embalaje de servicios alimentarios gratuitos de PFAS

- En octubre de 2024, Huhtamaki anunció una asociación estratégica con Xampla para desarrollar revestimientos de barrera basados en proteínas para aplicaciones de embalaje de alimentos.

- En septiembre de 2024, Stora Enso completó una inversión de 50 millones de euros (55 millones de dólares EE.UU.) en tecnología de revestimiento de barreras en su molino de Oulu en Finlandia.

- En septiembre de 2024, Huhtamaki lanzó una nueva línea de envases de alimentos de fibra moldeada sin PFAS diseñados para QSRs y despegue .

- En enero de 2024, Genpak lanzó su línea de productos "Harvest Fiber", una nueva línea de embalaje de fibra moldeada diseñada sin añadir intencionalmente PFAS.

- En agosto de 2024, AkzoNobel lanzó su sistema de recubrimiento Interpon Terra para envases de metal con efecto alimenticio después de recibir la aprobación de la FDA.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.