Global Pharma E Commerce Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

14.70 Billion

USD

74.57 Billion

2024

2032

USD

14.70 Billion

USD

74.57 Billion

2024

2032

| 2025 –2032 | |

| USD 14.70 Billion | |

| USD 74.57 Billion | |

| % | |

|

Segmentación del mercado global de comercio electrónico farmacéutico, por producto (medicamentos con receta y de venta libre), usuario final (venta directa, distribuidores y en línea): tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de comercio electrónico farmacéutico

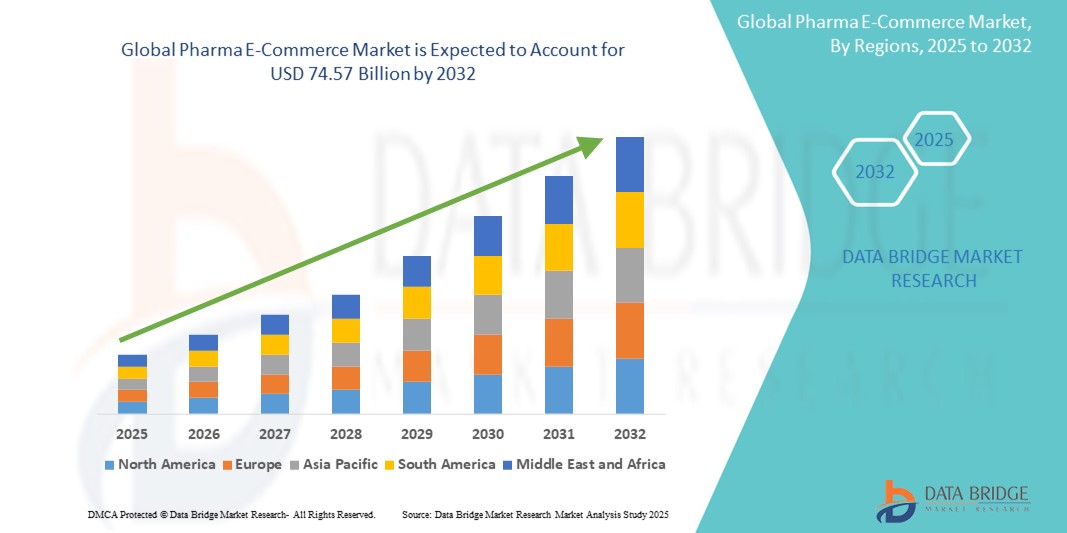

- El mercado global de comercio electrónico farmacéutico se valoró en USD 14.70 mil millones en 2024 y se espera que alcance los USD 74.57 mil millones para 2032.

- Durante el período de pronóstico de 2025 a 2032, es probable que el mercado crezca a una CAGR del 22,50 %, impulsado principalmente por la creciente adopción de plataformas farmacéuticas en línea para el mercado global de comercio electrónico farmacéutico.

- Este crecimiento está impulsado por factores como la creciente preferencia de los consumidores por las compras en línea, la creciente penetración del acceso a Internet en las economías emergentes y la creciente demanda de entrega de medicamentos a domicilio.

Análisis del mercado de comercio electrónico farmacéutico

- Hay un cambio notable hacia las farmacias en línea, ya que los consumidores buscan la comodidad de la entrega a domicilio y la capacidad de comparar precios y productos fácilmente.

- Las plataformas de comercio electrónico están integrando tecnologías como inteligencia artificial y análisis de datos para ofrecer recomendaciones personalizadas y mejorar las experiencias de los clientes.

- A pesar del crecimiento, el mercado enfrenta desafíos relacionados con los medicamentos falsificados y el cumplimiento normativo, lo que requiere medidas estrictas para garantizar la seguridad del consumidor.

- Por ejemplo, Amazon se ha aventurado en el espacio del comercio electrónico farmacéutico, ofreciendo medicamentos recetados y productos de salud, ampliando así su cartera de atención médica.

- El mercado del comercio electrónico farmacéutico está evolucionando rápidamente, y los avances tecnológicos y las preferencias cambiantes de los consumidores desempeñan un papel fundamental en su expansión.

Alcance del informe y segmentación del mercado de comercio electrónico farmacéutico

|

Atributos |

Perspectivas clave del mercado del comercio electrónico farmacéutico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de comercio electrónico farmacéutico

Integración de la telemedicina con el comercio electrónico farmacéutico

- Las plataformas de comercio electrónico farmacéutico integran cada vez más servicios de telemedicina para ofrecer una experiencia de atención médica integral. Esta integración permite a los pacientes consultar con profesionales de la salud a distancia y recibir recetas que pueden ser procesadas directamente por las farmacias en línea.

- Por ejemplo, Pfizer planea lanzar una plataforma en línea directa al consumidor que conecta a los clientes estadounidenses con consultores independientes de telesalud y socios dispensadores de medicamentos, con el objetivo de agilizar el acceso a medicamentos como Paxlovid y Zazpret.

- Los consumidores buscan opciones más convenientes para interactuar con su atención médica, lo que impulsa la demanda de plataformas que combinen la telemedicina con los servicios farmacéuticos.

- Por ejemplo, Amazon Pharmacy está experimentando un rápido crecimiento, en parte debido a la alta demanda de medicamentos contra la obesidad, y está explorando avances como la entrega en el mismo día y posibles entregas con drones para mejorar la comodidad del cliente.

- Los avances tecnológicos, como la inteligencia artificial y el análisis de datos, permiten que las plataformas de comercio electrónico ofrezcan servicios de salud personalizados. Estas tecnologías facilitan la prescripción de medicamentos según el perfil de salud individual y las compras previas, mejorando así la experiencia general del paciente.

- Las colaboraciones estratégicas entre compañías farmacéuticas y plataformas de comercio electrónico facilitan la integración de los servicios de telemedicina. Estas alianzas buscan brindar una experiencia de atención médica fluida, combinando consultas médicas con un acceso conveniente a medicamentos, ampliando así el alcance y la eficacia de los servicios de salud.

Dinámica del mercado del comercio electrónico farmacéutico

Conductor

Creciente adopción de farmacias en línea

- La tendencia mundial hacia el comercio electrónico ha influido significativamente en el sector farmacéutico, con más consumidores optando por las farmacias en línea debido a la comodidad de la entrega a domicilio y la capacidad de comparar precios fácilmente.

- Las plataformas de comercio electrónico farmacéutico están integrando cada vez más servicios de telemedicina, lo que permite a los pacientes consultar con proveedores de atención médica de forma remota y recibir recetas que pueden ser procesadas directamente por farmacias en línea.

- La adopción de inteligencia artificial y análisis de datos permite a las farmacias en línea ofrecer recomendaciones personalizadas y mejorar el servicio al cliente, mejorando la experiencia general del usuario.

- Las reformas regulatorias en varias regiones están agilizando los procesos de prescripción en línea y garantizando una mejor supervisión de las farmacias digitales, fomentando un entorno propicio para el crecimiento del comercio electrónico farmacéutico.

- La creciente penetración de los teléfonos inteligentes y el acceso a Internet en los mercados emergentes presenta importantes oportunidades de crecimiento para que las farmacias en línea amplíen su alcance y su base de clientes.

Oportunidad

Expansión en los mercados emergentes

- La creciente penetración de Internet en los mercados emergentes proporciona una amplia base de clientes a la que las farmacias en línea pueden acceder, lo que facilita la expansión del mercado.

- Los gobiernos de los mercados emergentes están implementando iniciativas para promover soluciones de salud digital, creando un entorno favorable para el crecimiento del comercio electrónico farmacéutico.

- Las colaboraciones entre farmacias en línea y proveedores de atención médica locales pueden mejorar la prestación de servicios y ampliar el alcance en diversas regiones en mercados emergentes.

- Adaptar los servicios para satisfacer las necesidades y preferencias específicas de los consumidores en los mercados emergentes puede impulsar la adopción y la lealtad de los clientes.

- Las farmacias en línea pueden ofrecer soluciones rentables para acceder a medicamentos, abordando las preocupaciones de asequibilidad que prevalecen en los mercados emergentes.

Restricción/Desafío

Medicamentos falsificados

- Navegar por los complejos y variados requisitos regulatorios en diferentes regiones plantea desafíos importantes para las farmacias en línea que buscan expandirse globalmente.

- La prevalencia de medicamentos falsificados en el mercado de comercio electrónico farmacéutico genera preocupaciones sobre la seguridad del paciente y socava la confianza del consumidor.

- Garantizar la seguridad de la información confidencial de los pacientes y cumplir con las regulaciones de protección de datos son desafíos críticos para las farmacias en línea.

- La implementación de procesos de verificación estrictos para confirmar la legitimidad de las farmacias en línea puede ralentizar la expansión del mercado y aumentar los costos operativos.

- Las preocupaciones sobre la autenticidad de los medicamentos y la confiabilidad de las farmacias en línea pueden disuadir a los consumidores de adoptar servicios de farmacia electrónica, lo que limita el crecimiento del mercado.

Alcance del mercado del comercio electrónico farmacéutico

El mercado está segmentado según el producto y el usuario final.

|

Segmentación |

Subsegmentación |

|

Por producto |

|

|

Por el usuario final |

|

Análisis regional del mercado de comercio electrónico farmacéutico

América del Norte es la región dominante en el mercado de comercio electrónico farmacéutico .

- Estados Unidos es un impulsor clave, con una gran población que recurre cada vez más a farmacias en línea para obtener medicamentos con receta y de venta libre.

- La región se beneficia de una infraestructura de atención médica avanzada, una alta penetración de Internet y políticas regulatorias favorables.

- La implementación de estrictas regulaciones de privacidad de datos, como HIPAA, ha promovido la confianza en las plataformas de comercio electrónico, garantizando la confianza del consumidor al comprar medicamentos en línea.

- La alta demanda de productos de bienestar, nutracéuticos y conveniencia en los servicios de atención médica respalda el crecimiento sostenido en esta región.

Se proyecta que Asia -Pacífico registre la mayor tasa de crecimiento .

- Países como China, India y Japón están a la vanguardia de esta expansión, apoyados por una sólida infraestructura e iniciativas gubernamentales que promueven la salud digital.

- La gran población de la región, combinada con su creciente demanda de medicamentos, productos de bienestar y servicios de atención médica en línea, presenta importantes oportunidades de crecimiento.

- Los mercados emergentes, donde el acceso a las farmacias físicas es limitado, ofrecen un potencial sin explotar para las plataformas de comercio electrónico

- Los organismos reguladores de la región están mejorando gradualmente su postura sobre las ventas farmacéuticas en línea, fomentando un entorno más seguro y estructurado para las empresas de comercio electrónico.

Cuota de mercado del comercio electrónico farmacéutico

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- Boehringer Ingelheim International GmbH (Alemania)

- AbbVie Inc (EE. UU.)

- Aurobindo Pharma (India)

- Pfizer Inc. (EE. UU.)

- Walmart Inc. (EE. UU.)

- Walgreen Co. (EE. UU.)

- Express Scripts (EE. UU.)

- The Kroger Co. (EE. UU.)

- L Rowland & Co (Reino Unido)

- DocMorris (Suiza)

- Giant Eagle, Inc. (EE. UU.)

- OptumRx, Inc. (EE. UU.)

- CVS Health (EE. UU.)

- Merck & Co., Inc. (EE. UU.)

- Thermo Fisher Scientific (EE. UU.)

Últimos avances en el mercado global del comercio electrónico farmacéutico

- En octubre de 2024, Amazon Pharmacy lanzó la entrega de recetas el mismo día en Los Ángeles y la ciudad de Nueva York, con planes de expandirse a 12 ciudades adicionales para fines de 2024. Este servicio utiliza inteligencia artificial y aprendizaje automático para agilizar el cumplimiento de las recetas, mejorando la comodidad del cliente.

- En marzo de 2024, Eli Lilly se asoció con Amazon Pharmacy para distribuir el medicamento para bajar de peso Zepbound y otros medicamentos desde su sitio web de venta directa al consumidor.

- En enero de 2024, Eli Lilly and Company lanzó LillyDirect para personas que viven con obesidad, migraña y diabetes en los EE. UU. Esta plataforma proporciona recursos de manejo de enfermedades y entrega directa a domicilio de medicamentos seleccionados de Lilly para personas en los EE. UU.

- En diciembre de 2024, la empresa canadiense de tecnología financiera Nuvei Corporation se asoció con Familiprix para lanzar un programa de comercio electrónico que permite a las farmacias asociadas aceptar pagos en línea. Esta iniciativa busca mejorar las tasas de aceptación de pagos y agilizar el proceso de compra para los compradores en línea, lo que permitirá a más de 400 farmacias independientes de Quebec y Nuevo Brunswick acceder al mercado en línea.

- En marzo de 2023, Roman Pharma Company anunció su intención de lanzar una tienda en línea directa al consumidor (D2C) como vía para impulsar el crecimiento de las ventas. La plataforma ofrece una amplia gama de productos nutracéuticos, como vitaminas, minerales, suplementos herbales y otros suplementos nutricionales, brindando a los consumidores una forma práctica de obtener productos premium.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO GLOBAL DE COMERCIO ELECTRÓNICO FARMACÉUTICO

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO GLOBAL DE COMERCIO ELECTRÓNICO FARMACÉUTICO

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS DE TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 DATOS DE VOLUMEN DE VENTAS

2.2.12 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE COMERCIO ELECTRÓNICO FARMACÉUTICO: INSTANTÁNEA DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS PESTEL

5.2 MODELO DE LAS CINCO FUERZAS DE PORTER

5.3 ESTRATEGIAS DE COMERCIO ELECTRÓNICO DE LOS FABRICANTES FARMACÉUTICOS

5.3.1 EE. UU.

5.3.1.1. GSK

5.3.1.2. NOVARTIS

5.3.1.3. MERCK

5.3.1.4. Pfizer

5.3.1.5. ASTRAZENECA

5.3.1.6. Sistema de gestión de la edificación (BMS)

5.3.1.7. ABBVIE

5.3.1.8. AMGEN

5.3.1.9. ROCHE

5.3.1.10. NOVONORDISK

5.3.1.11. LILLY

5.3.1.12. VIATRIS

5.3.1.13. ORGANON

5.3.1.14. OTROS

5.3.2 RESTO DEL MUNDO

5.3.2.1. GSK

5.3.2.2. NOVARTIS

5.3.2.3. MERCK

5.3.2.4. Pfizer

5.3.2.5. ASTRAZENECA

5.3.2.6. Sistema de gestión de la edificación (BMS)

5.3.2.7. ABBVIE

5.3.2.8. AMGEN

5.3.2.9. ROCHE

5.3.2.10. NOVONORDISK

5.3.2.11. LILLY

5.3.2.12. VIATRIS

5.3.2.13. ORGANON

5.3.2.14. OTROS

6 PERSPECTIVAS DE LA INDUSTRIA

6.1 FACTORES MICRO Y MACROECONÓMICOS

6.2 MAPEO DE PERSPECTIVAS DE PENETRACIÓN Y CRECIMIENTO

6.3 ESTRATEGIAS CLAVE DE PRECIOS

6.4 ENTREVISTAS CON ESPECIALISTA

6.5 ANÁLISIS Y RECOMENDACIONES

7 CARTERA DE PROPIEDAD INTELECTUAL (PI)

7.1 CALIDAD Y RESISTENCIA DE LA PATENTE

7.2 FAMILIAS DE PATENTES

7.3 LICENCIAS Y COLABORACIONES

7.4 PANORAMA COMPETITIVO

7.5 ESTRATEGIA Y GESTIÓN DE LA PROPIEDAD INTELECTUAL

7.6 OTROS

8 DESGLOSE DEL ANÁLISIS DE COSTOS

9 HOJA DE RUTA TECNOLÓGICA

10 SEGUIMIENTO DE LA INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

10.1 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

10.1.1 EMPRESAS CONJUNTAS

10.1.2 FUSIONES Y ADQUISICIONES

10.1.3 LICENCIAS Y ASOCIACIONES

10.1.4 COLABORACIONES TECNOLÓGICAS

10.1.5 DESINVERSIONES ESTRATÉGICAS

10.2 NÚMERO DE PRODUCTOS EN DESARROLLO

10.3 ETAPA DE DESARROLLO

10.4 CRONOGRAMAS E HITOS

10.5 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

10.6 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

10.7 PERSPECTIVAS FUTURAS

11 CUMPLIMIENTO NORMATIVO

11.1 AUTORIDADES REGULADORAS

11.2 CLASIFICACIONES REGLAMENTARIAS

11.2.1 CLASE I

11.2.2 CLASE II

11.2.3 CLASE III

11.3 PRESENTACIONES REGLAMENTARIAS

11.4 ARMONIZACIÓN INTERNACIONAL

11.5 SISTEMAS DE GESTIÓN DE CALIDAD Y CUMPLIMIENTO

11.6 DESAFÍOS Y ESTRATEGIAS REGULATORIAS

12 MARCO DE REEMBOLSO

13 ANÁLISIS DEL MAPA DE OPORTUNIDADES

14 DATOS BASE INSTALADOS

15 ANÁLISIS DE LA CADENA DE VALOR

16 ECONOMÍA DE LA SALUD

16.1 GASTO EN SALUD

16.2 GASTOS DE CAPITAL

16.3 TENDENCIAS DE CAPEX

16.4 ASIGNACIÓN DE CAPEX

16.5 FUENTES DE FINANCIAMIENTO

16.6 PUNTOS DE REFERENCIA DE LA INDUSTRIA

16.7 RACIÓN DEL PIB EN EL PIB GENERAL

16.8 ESTRUCTURA DEL SISTEMA DE SALUD

16.9 POLÍTICAS GUBERNAMENTALES

16.1 DESARROLLO ECONÓMICO

17 MERCADO MUNDIAL DE COMERCIO ELECTRÓNICO FARMACÉUTICO, POR PRODUCTO

17.1 INFORMACIÓN GENERAL

17.2 PRODUCTOS FARMACÉUTICOS CON RECETA

17.2.1 ANALGÉSICOS

17.2.1.1. PARACETAMOL

17.2.1.2. FENTANILO

17.2.1.3. TRAMADOL

17.2.1.4. ACETAMINOFÉN

17.2.1.5. OTROS

17.2.2 INMUNOSUPRESORES

17.2.2.1. AZATIOPRINA

17.2.2.2. CICLOSPORINA

17.2.2.3. MICOFENOLATO DE MOFETILO

17.2.2.4. OTROS

17.2.3 ANTIDEPRESIVO

17.2.3.1. RISPERIDONA

17.2.3.2. OLANZAPINA

17.2.3.3. TRIFLUOPERAZINA

17.2.3.4. CLORDIAZEPÓXIDO

17.2.3.5. OTROS

17.2.4 ANTIINFECCIOSOS

17.2.4.1. ANTIBIÓTICOS

17.2.4.1.1. AMOXICILINA

17.2.4.1.2. METRONIDAZOL

17.2.4.1.3. DOXICICLINA

17.2.4.1.4. CIPROFLOXACINA

17.2.4.1.5. LEVOFLOXACINA

17.2.4.1.6. OTROS

17.2.4.2. ANTIVIRAL

17.2.4.2.1. ACICLOVIR

17.2.4.2.2. ABACAVIR

17.2.4.2.3. LOPINAVIR

17.2.4.2.4. OSELTAMIVIR

17.2.4.2.5. OTROS

17.2.4.3. ANTIMICÓTICOS

17.2.4.3.1. CLOTRIMAZOL

17.2.4.3.2. ITRACONAZOL

17.2.4.3.3. NISTATINA

17.2.4.3.4. VORICONAZOL

17.2.4.3.5. FLUCONAZOL

17.2.4.3.6. OTROS

17.2.4.4. OTROS

17.2.5 ANTIINFLAMATORIO

17.2.5.1. DICLOFENACO

17.2.5.2. IBUPROFENO

17.2.5.3. NAPROXEN

17.2.5.4. PREDNISOLONA

17.2.5.5. OTROS

17.2.6 DIURÉTICOS

17.2.6.1. ESPIRONOLACTONA

17.2.6.2. HIDROCLOROTIAZIDA

17.2.6.3. FUROSEMIDA

17.2.6.4. OTROS

17.2.7 GASTROINTESTINAL

17.2.7.1. ESOMOPRAZOL

17.2.7.2. OMEPRAZOL

17.2.7.3. RANITIDINA

17.2.7.4. LOPERAMIDA

17.2.7.5. OTROS

17.2.8 CARDIOVASCULAR

17.2.8.1. ATENOLOL

17.2.8.2. MOLSIDOMINA

17.2.8.3. DIGOXINA

17.2.8.4. VERAPAMILO

17.2.8.5. OTROS

17.3 VACUNAS

17.3.1 VACUNA CONTRA EL ÉBOLA

17.3.2 VACUNA CONTRA EL VIRUS DEL PAPILOMA HUMANO

17.3.3 VACUNA CONTRA EL VIRUS DEL SARAMPIÓN, LAS PAPERAS Y LA RUBÉOLA

17.3.4 VACUNA CONTRA HAEMOPHILUS B

17.3.5 VACUNA ANTINEUMOCÓCICA

17.3.6 VACUNA CONTRA LA HEPATITIS B

17.3.7 VACUNA CONTRA EL ROTAVIRUS

17.3.8 VACUNA CONTRA LA HEPATITIS A

17.3.9 VACUNA BCG

17.3.10 VACUNA CONTRA EL VIRUS DE LA VARICELA

17.3.11 VACUNAS CONTRA LA DIFTERIA Y EL TÉTANOS

17.3.12 VACUNAS CONTRA EL HIERBAZO

17.3.13 OTROS

17.4 PRODUCTOS FARMACÉUTICOS ESPECIALES

17.4.1 GASTROINTESTINAL

17.4.1.1. AFINITOR

17.4.1.2. AYVAKIT

17.4.1.3. BRAFTOVI

17.4.1.4. CYRAMZA

17.4.1.5. ENHERTU

17.4.1.6. LEUCOVORINA CALCIO

17.4.1.7. LENVIMA

17.4.1.8. LONSURF

17.4.1.9. LYNPARZA

17.4.1.10. NEXAVAR

17.4.1.11. PEMAZYRE

17.4.1.12. Bloqueo de QIN

17.4.1.13. STIVARGA

17.4.1.14. SUTENTE

17.4.1.15. TARCEVA

17.4.1.16. TECENTRIQ

17.4.1.17. TIBSOVO

17.4.1.18. BIENESTAR

17.4.1.19. XELODA

17.4.1.20. XERMELO

17.4.2 CEREBRO

17.4.2.1. GLEOSTINA

17.4.2.2. MATULANE

17.4.2.3. TEMODAR

17.4.3 MAMA

17.4.3.1. AFINITOR

17.4.3.2. ANASTROZOL

17.4.3.3. AROMASINA

17.4.3.4. ENHERTU

17.4.3.5. Everolimus

17.4.3.6. FEMARA

17.4.3.7. IBRANCE

17.4.3.8. KISQALI

17.4.3.9. LYNPARZA

17.4.3.10. MEGACE

17.4.3.11. METOTREXATO

17.4.3.12. NERLYNX

17.4.3.13. ORSERDU

17.4.3.14. PIQRAY

17.4.3.15. SOLTAMOX

17.4.3.16. TALZENNA

17.4.3.17. TRODELVY

17.4.3.18. TUKYSA

17.4.3.19. TYKERB

17.4.3.20. VERZENIO

17.4.3.21. XELODA

17.4.3.22. OTROS

17.4.4 GENITOURINARIO

17.4.4.1. AFINITOR

17.4.4.2. BAVENCIO

17.4.4.3. CABOMETYX

17.4.4.4. CASODEX

17.4.4.5. ERLEADA

17.4.4.6. FOTIVDA

17.4.4.7. INLYTA

17.4.4.8. LENVIMA

17.4.4.9. LUPRON

17.4.4.10. LYNPARZA

17.4.4.11. NEXAVAR

17.4.4.12. NILANDRON

17.4.4.13. NUBEQA

17.4.4.14. ORGOVYX

17.4.4.15. RAPAMUNE

17.4.4.16. RUBRACA

17.4.4.17. SUTENTE

17.4.4.18. TRODELVY

17.4.4.19. VOTRIENT

17.4.4.20. BIENVENIDO

17.4.4.21. XTANDI

17.4.4.22. YONSA

17.4.4.23. ZYTIGA

17.4.5 GINECOLOGÍA

17.4.5.1. HEXALEN

17.4.5.2. HIDRA

17.4.5.3. ELAHERE

17.4.5.4. LENVIMA

17.4.5.5. LYNPARZA

17.4.5.6. RUBRACA

17.4.5.7. ZEJULA

17.4.6 CABEZA, CUELLO Y TIROIDES

17.4.6.1. CAPRELSA

17.4.6.2. GAVRETO

17.4.6.3. HIDRA

17.4.6.4. LENVIMA

17.4.6.5. NEXAVAR

17.4.6.6. RETEVMO

17.4.7 HEMATOLÓGICO

17.4.7.1. AGRYLIN

17.4.7.2. ALKERAN

17.4.7.3. RESPONSABILIDAD

17.4.7.4. BESREMI

17.4.7.5. BOSULIF

17.4.7.6. BRUKINSA

17.4.7.7. CALCUENCIA

17.4.7.8. COPIKTRA

17.4.7.9. CITOXANO

17.4.7.10. DOPTELETA

17.4.7.11. GLEEVEC

17.4.7.12. HIDREA

17.4.7.13. IDHIFA

17.4.7.14. IMBRUVICA

17.4.7.15. INQOVI

17.4.7.16. INREBIC

17.4.7.17. JAKAFI

17.4.7.18. JAYPIRCA

17.4.7.19. LEUCOVORINA CALCIO

17.4.7.20. LEUKERAN

17.4.7.21. METOTREXATO

17.4.7.22. MONJUVI

17.4.7.23. MYLOTARG

17.4.7.24. NINLARO

17.4.7.25. ONUREG

17.4.7.26. POLÍTICA

17.4.7.27. POMALISTA

17.4.7.28. PROMACTA

17.4.7.29. PURINETOL

17.4.7.30. REVLIMID

17.4.7.31. REZLIDHIA

17.4.7.32. REZUROCK

17.4.7.33. RYDAPT

17.4.7.34. SARCLISA

17.4.7.35. SCEMBLIX

17.4.7.36. SPRYCEL

17.4.7.37. TARGRETIN

17.4.7.38. TASIGNA

17.4.7.39. TAVALISSE

17.4.7.40. TALÓMIDA

17.4.7.41. TIBSOVO

17.4.7.42. TRETINOÍNA

17.4.7.43. VENCLEXTA

17.4.7.44. VIDAZA

17.4.7.45. VONJO

17.4.7.46. XOSPATA

17.4.7.47. XPOVIO

17.4.7.48. ZYDELIG

17.4.8 PULMÓN

17.4.8.1. AFINITOR

17.4.8.2. ALECENSA

17.4.8.3. ALUNBRIG

17.4.8.4. COTELLIC

17.4.8.5. CYRAMZA

17.4.8.6. ERLOTINIB

17.4.8.7. EXQUIVIDAD

17.4.8.8. GAVRETO

17.4.8.9. HYCAMTIN

17.4.8.10. IMFINZI

17.4.8.11. IRESSA

17.4.8.12. KRAZATI

17.4.8.13. LORBRENA

17.4.8.14. LUMAKRAS

17.4.8.15. METOTREXATO

17.4.8.16. RETRATO

17.4.8.17. RETEVMO

17.4.8.18. ROZLYTREK

17.4.8.19. TABRECTA

17.4.8.20. TAGRISSO

17.4.8.21. TEPMETKO

17.4.8.22. VEPESID

17.4.8.23. VIZIMPRO

17.4.8.24. XALKORI

17.4.9 MELANOMA Y CÉLULAS BASALES

17.4.9.1. BAVENCIO

17.4.9.2. BRAFTOVI

17.4.9.3. COTELLIC

17.4.9.4. ERIVEDGE

17.4.9.5. MEKINISTA

17.4.9.6. MEKTOVI

17.4.9.7. ODOMZO

17.4.9.8. TAFINLAR

17.4.9.9. ZELBORAF

17.4.10 TERAPIAS RARAS Y COMPLEJAS

17.4.10.1. CABLIVI

17.4.10.2. ENSPRYNG

17.4.10.3. FYARRO

17.4.10.4. GAMIFANT

17.4.10.5. KINERET

17.4.10.6. LIVTENCITY

17.4.10.7. LUPKYNIS

17.4.10.8. NULIBRY

17.4.10.9. PYRUKYND

17.4.10.10. SKYCLARYS

17.4.10.11. TARPEYO

17.4.10.12. TURALIO

17.4.10.13. VIJOICE

17.4.11 OTROS PRODUCTOS ESPECIALES

17.5 PRODUCTOS FARMACÉUTICOS DE VENTA LIBRE

17.5.1 ANTIÁCIDOS

17.5.1.1. ANTIÁCIDOS DE CARBONATO DE ALUMINIO

17.5.1.2. ANTIÁCIDOS DE CARBONATO DE CALCIO

17.5.1.3. ANTIÁCIDOS DE ÓXIDO DE MAGNESIO

17.5.1.4. ANTIÁCIDOS DE BICARBONATO DE SODIO

17.5.1.5. ANTIÁCIDOS DE CITRATO DE SODIO

17.5.1.6. ANTIÁCIDOS DE HIDRÓXIDO DE ALUMINIO

17.5.1.7. ANTIÁCIDOS DE HIDRÓXIDO DE MAGNESIO

17.5.1.8. OTROS

17.5.2 ALIVIO DEL DOLOR

17.5.2.1. ASPIRINA

17.5.2.2. NAPROXEN

17.5.2.3. IBUPROFENO

17.5.2.4. ACETAMINOFÉN

17.5.2.5. OTROS

17.5.3 VITAMINAS

17.5.3.1. BIOTINA

17.5.3.2. ÁCIDO FÓLICO

17.5.3.3. TIAMINA

17.5.3.4. RIBOFLAVINA

17.5.3.5. ÁCIDO PANTOTÉNICO

17.5.3.6. ÁCIDO ASCÓRBICO

17.5.3.7. COBALAMIN

17.5.3.8. PIRIDOXINA

17.5.3.9. NIACINA

17.5.3.10. RETINOIDES Y CAROTENO

17.5.3.11. COLINA

17.5.3.12. CALCIFEROL

17.5.3.13. ALFA-TOCOFEROL

17.5.3.14. FILOQUINONA

17.5.3.15. MENADIONA

17.5.3.16. OTROS

17.5.4 MINERALES

17.5.4.1. CALCIO

17.5.4.2. CLORURO

17.5.4.3. CROMO

17.5.4.4. COBRE

17.5.4.5. FLUORURO

17.5.4.6. YODO

17.5.4.7. HIERRO

17.5.4.8. MAGNESIO

17.5.4.9. MANGANESO

17.5.4.10. MOLIBDENO

17.5.4.11. FÓSFORO

17.5.4.12. POTASIO

17.5.4.13. SELENIO

17.5.4.14. SODIO

17.5.4.15. AZUFRE

17.5.4.16. ZINC

17.5.4.17. OTROS

17.5.5 SUPLEMENTACIÓN DIETÉTICA

17.5.5.1. ACEITE DE PESCADO

17.5.5.2. HIDROCILO

17.5.5.3. REGULOIDE

17.5.5.4. PSILIO

17.5.5.5. METAMUCIL

17.5.5.6. OTROS

18 MERCADO MUNDIAL DE COMERCIO ELECTRÓNICO FARMACÉUTICO, POR TIPO DE MEDICAMENTO

18.1 DESCRIPCIÓN GENERAL

18.2 DE MARCA

18.3 GENÉRICO

19 MERCADO GLOBAL DE COMERCIO ELECTRÓNICO FARMACÉUTICO, POR APLICACIÓN TERAPÉUTICA

19.1 DESCRIPCIÓN GENERAL

19.2 CARDÍA ISQUÉMICA

19.2.1 MEDICAMENTOS CON RECETA

19.2.2 SIN MÉDICO

19.3 ENFERMEDAD PULMONAR OBSTRUCTIVA CRÓNICA

19.3.1 MEDICAMENTOS CON RECETA

19.3.2 SIN MÉDICO

19.4 ENFERMEDADES DIARREICAS

19.4.1 MEDICAMENTOS CON RECETA

19.4.2 SIN MÉDICO

19.5 INFECCIÓN DE LAS VÍAS RESPIRATORIAS INFERIORES

19.5.1 MEDICAMENTOS CON RECETA

19.5.2 SIN MÉDICO

19.6 ENFERMEDADES CEREBROVASCULARES

19.6.1 MEDICAMENTOS CON RECETA

19.6.2 SIN MÉDICO

19.7 ANEMIA POR DEFICIENCIA DE HIERRO

19.7.1 MEDICAMENTOS CON RECETA

19.7.2 SIN MÉDICO

19.8 NACIMIENTO PREMATITARIO NEONATAL

19.8.1 MEDICAMENTOS CON RECETA

19.8.2 SIN MÉDICO

19.9 TUBERCULOSIS

19.9.1 MEDICAMENTOS CON RECETA

19.9.2 SIN MÉDICO

19.1 ENFERMEDADES DE LOS ÓRGANOS DE LOS SENTIDOS

19.10.1 MEDICAMENTOS CON RECETA

19.10.2 SIN MÉDICO

19.11 CÁNCER

19.11.1 MEDICAMENTOS CON RECETA

19.11.2 SIN MÉDICO

19.12 LESIONES

19.12.1 MEDICAMENTOS CON RECETA

19.12.2 SIN MÉDICO

19.13 OFTALMOLOGÍA

19.13.1 MEDICAMENTOS CON RECETA

19.13.2 SIN MÉDICO

19.14 DERMATOLOGÍA

19.14.1 MEDICAMENTOS CON RECETA

19.14.2 SIN MÉDICO

19.15 NEUROLOGÍA

19.15.1 MEDICAMENTOS CON RECETA

19.15.2 SIN MÉDICO

19.16 ENDOCRINOLOGÍA

19.16.1 MEDICAMENTOS CON RECETA

19.16.2 SIN MÉDICO

19.17 TRASTORNOS GASTROINTESTINALES

19.17.1 MEDICAMENTOS CON RECETA

19.17.2 SIN MÉDICO

19.18 AUTOINMUNE

19.18.1 MEDICAMENTOS CON RECETA

19.18.2 SIN MÉDICO

19.19 OTROS

20 MERCADO MUNDIAL DE COMERCIO ELECTRÓNICO FARMACÉUTICO, POR VÍA DE ADMINISTRACIÓN

20.1 INFORMACIÓN GENERAL

20.2 ORAL

20.2.1 TABLETAS

20.2.2 CÁPSULAS

20.2.3 POLVO

20.2.4 PÍLDORAS

20.2.5 JARABES

20.2.6 OTROS

20.3 TÓPICO

20.3.1 SOLUCIONES

20.3.2 CREMA

20.3.3 UNGÜENTO

20.3.4 GELES

20.3.5 LOCIONES

20.3.6 POLVOS

20.3.7 OTROS

20.4 PARENTERAL

20.5 INTRANASAL

20.5.1 GOTAS

20.5.2 AEROSOL

20.5.3 POLVOS

20.5.4 GELES

20.5.5 OTROS

20.6 OCULAR

20.6.1 GOTAS PARA LOS OJOS

20.6.2 AEROSOL

20.6.3 UNGÜENTOS

20.6.4 OTROS

20.7 OTROS

21 MERCADO GLOBAL DE COMERCIO ELECTRÓNICO FARMACÉUTICO, POR TIPO DE MODELO

21.1 INFORMACIÓN GENERAL

21.2 B2B

21.2.1 B2B2B

21.2.2 B2B2C

21.3 B2C

22 MERCADO GLOBAL DE COMERCIO ELECTRÓNICO FARMACÉUTICO, POR TIPO DE PLATAFORMA

22.1 INFORMACIÓN GENERAL

22.2 COMERCIO DIGITAL PROPIEDAD DEL FABRICANTE

22.3 COMERCIO DIGITAL PROPIEDAD DE DISTRIBUIDORES/MAYORISTAS

22.4 MERCADO PROPIEDAD DEL FABRICANTE

22.5 MERCADO DE TERCEROS

22.6 VENTA AL POR MENOR

23 PANORAMA EMPRESARIAL DEL MERCADO DE COMERCIO ELECTRÓNICO FARMACÉUTICO GLOBAL

23.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

23.2 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

23.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

23.4 FUSIONES Y ADQUISICIONES

23.5 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

23.6 EXPANSIONES

23.7 CAMBIOS REGLAMENTARIOS

23.8 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

24 MERCADO GLOBAL DE COMERCIO ELECTRÓNICO FARMACÉUTICO, ANÁLISIS FODA Y DBMR

25 MERCADO GLOBAL DE COMERCIO ELECTRÓNICO FARMACÉUTICO, POR REGIÓN

MERCADO GLOBAL DE COMERCIO ELECTRÓNICO FARMACÉUTICO (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

25.1 AMÉRICA DEL NORTE

25.1.1 EE. UU.

25.1.2 CANADÁ

25.1.3 MÉXICO

25.2 EUROPA

25.2.1 ALEMANIA

25.2.2 FRANCIA

25.2.3 Reino Unido

25.2.4 HUNGRÍA

25.2.5 LITUANIA

25.2.6 AUSTRIA

25.2.7 IRLANDA

25.2.8 NORUEGA

25.2.9 POLONIA

25.2.10 ITALIA

25.2.11 ESPAÑA

25.2.12 RUSIA

25.2.13 TURQUÍA

25.2.14 PAÍSES BAJOS

25.2.15 SUIZA

25.2.16 RESTO DE EUROPA

25.3 ASIA-PACÍFICO

25.3.1 JAPÓN

25.3.2 CHINA

25.3.3 COREA DEL SUR

25.3.4 INDIA

25.3.5 AUSTRALIA

25.3.6 SINGAPUR

25.3.7 TAILANDIA

25.3.8 MALASIA

25.3.9 INDONESIA

25.3.10 FILIPINAS

25.3.11 VIETNAM

25.3.12 RESTO DE ASIA-PACÍFICO

25.4 SUDAMÉRICA

25.4.1 BRASIL

25.4.2 ARGENTINA

25.4.3 PERÚ

25.4.4 COLOMBIA

25.4.5 VENEZUELA

25.4.6 RESTO DE SUDAMÉRICA

25.5 ORIENTE MEDIO Y ÁFRICA

25.5.1 SUDÁFRICA

25.5.2 ARABIA SAUDITA

25.5.3 Emiratos Árabes Unidos

25.5.4 EGIPTO

25.5.5 KUWAIT

25.5.6 ISRAEL

25.5.7 RESTO DE ORIENTE MEDIO Y ÁFRICA

25.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

26 MERCADO GLOBAL DE COMERCIO ELECTRÓNICO FARMACÉUTICO, PERFIL DE LA EMPRESA

26.1 CVS SALUD

26.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.2 ANÁLISIS DE INGRESOS

26.1.3 PRESENCIA GEOGRÁFICA

26.1.4 PORTAFOLIO DE PRODUCTOS

26.1.5 DESARROLLOS RECIENTES

26.2 ZUR ROSE GROUP AG

26.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.2.2 ANÁLISIS DE INGRESOS

26.2.3 PRESENCIA GEOGRÁFICA

26.2.4 PORTAFOLIO DE PRODUCTOS

26.2.5 DESARROLLOS RECIENTES

26.3 ALIANZA WALGREENS BOOTS

26.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.3.2 ANÁLISIS DE INGRESOS

26.3.3 PRESENCIA GEOGRÁFICA

26.3.4 PORTAFOLIO DE PRODUCTOS

26.3.5 DESARROLLOS RECIENTES

26.4 TRUECOMMERCE INC.

26.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.4.2 ANÁLISIS DE INGRESOS

26.4.3 PRESENCIA GEOGRÁFICA

26.4.4 PORTAFOLIO DE PRODUCTOS

26.4.5 DESARROLLOS RECIENTES

26.5 FARMAHOPERS (WEBHOPERS INFOTECH PVT. LTD)

26.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.5.2 ANÁLISIS DE INGRESOS

26.5.3 PRESENCIA GEOGRÁFICA

26.5.4 PORTAFOLIO DE PRODUCTOS

26.5.5 DESARROLLOS RECIENTES

26.6 RECURSOS DE CONSULTA

26.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.6.2 ANÁLISIS DE INGRESOS

26.6.3 PRESENCIA GEOGRÁFICA

26.6.4 PORTAFOLIO DE PRODUCTOS

26.6.5 DESARROLLOS RECIENTES

26.7 VENTA AL POR MENOR

26.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.7.2 ANÁLISIS DE INGRESOS

26.7.3 PRESENCIA GEOGRÁFICA

26.7.4 PORTAFOLIO DE PRODUCTOS

26.7.5 DESARROLLOS RECIENTES

26.8 PHARMAFLAIR

26.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.8.2 ANÁLISIS DE INGRESOS

26.8.3 PRESENCIA GEOGRÁFICA

26.8.4 PORTAFOLIO DE PRODUCTOS

26.8.5 DESARROLLOS RECIENTES

26.9 LINIMENT PHARMA PRIVATE LIMITED

26.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.9.2 ANÁLISIS DE INGRESOS

26.9.3 PRESENCIA GEOGRÁFICA

26.9.4 PORTAFOLIO DE PRODUCTOS

26.9.5 DESARROLLOS RECIENTES

26.1 GRUPO ALIBABA

26.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.10.2 ANÁLISIS DE INGRESOS

26.10.3 PRESENCIA GEOGRÁFICA

26.10.4 PORTAFOLIO DE PRODUCTOS

26.10.5 DESARROLLOS RECIENTES

26.11 MERCK & CO., INC.

26.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.11.2 ANÁLISIS DE INGRESOS

26.11.3 PRESENCIA GEOGRÁFICA

26.11.4 PORTAFOLIO DE PRODUCTOS

26.11.5 DESARROLLOS RECIENTES

26.12 AMAZON.COM, INC.

26.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.12.2 ANÁLISIS DE INGRESOS

26.12.3 PRESENCIA GEOGRÁFICA

26.12.4 PORTAFOLIO DE PRODUCTOS

26.12.5 DESARROLLOS RECIENTES

26.13 APOTEK HJÄRTAT AB. (ICA GRUPO AB)

26.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.13.2 ANÁLISIS DE INGRESOS

26.13.3 PRESENCIA GEOGRÁFICA

26.13.4 PORTAFOLIO DE PRODUCTOS

26.13.5 DESARROLLOS RECIENTES

26.14 LA COMPAÑÍA KROGER

26.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.14.2 ANÁLISIS DE INGRESOS

26.14.3 PRESENCIA GEOGRÁFICA

26.14.4 PORTAFOLIO DE PRODUCTOS

26.14.5 DESARROLLOS RECIENTES

26.15 ÁGUILA GIGANTE, INC.

26.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.15.2 ANÁLISIS DE INGRESOS

26.15.3 PRESENCIA GEOGRÁFICA

26.15.4 PORTAFOLIO DE PRODUCTOS

26.15.5 DESARROLLOS RECIENTES

26.16 OPTUM, INC. (GRUPO UNITEDHEALTH).

26.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.16.2 ANÁLISIS DE INGRESOS

26.16.3 PRESENCIA GEOGRÁFICA

26.16.4 PORTAFOLIO DE PRODUCTOS

26.16.5 DESARROLLOS RECIENTES

26.17 FARMACIA REDCARE.

26.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.17.2 ANÁLISIS DE INGRESOS

26.17.3 PRESENCIA GEOGRÁFICA

26.17.4 PORTAFOLIO DE PRODUCTOS

26.17.5 ACONTECIMIENTOS RECIENTES

26.18 WALMART.

26.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.18.2 ANÁLISIS DE INGRESOS

26.18.3 PRESENCIA GEOGRÁFICA

26.18.4 PORTAFOLIO DE PRODUCTOS

26.18.5 DESARROLLOS RECIENTES

26.19 DOCMORRIS

26.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.19.2 ANÁLISIS DE INGRESOS

26.19.3 PRESENCIA GEOGRÁFICA

26.19.4 PORTAFOLIO DE PRODUCTOS

26.19.5 ACONTECIMIENTOS RECIENTES

26.2 TABLETKI.UA

26.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.20.2 ANÁLISIS DE INGRESOS

26.20.3 PRESENCIA GEOGRÁFICA

26.20.4 PORTAFOLIO DE PRODUCTOS

26.20.5 ACONTECIMIENTOS RECIENTES

26.21 FARMACIA APOLLO (HOSPITALES APOLLO)

26.21.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.21.2 ANÁLISIS DE INGRESOS

26.21.3 PRESENCIA GEOGRÁFICA

26.21.4 PORTAFOLIO DE PRODUCTOS

26.21.5 DESARROLLOS RECIENTES

26.22 FARMACIA

26.22.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.22.2 ANÁLISIS DE INGRESOS

26.22.3 PRESENCIA GEOGRÁFICA

26.22.4 PORTAFOLIO DE PRODUCTOS

26.22.5 DESARROLLOS RECIENTES

26.23 CORP. DE RITE AID.

26.23.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.23.2 ANÁLISIS DE INGRESOS

26.23.3 PRESENCIA GEOGRÁFICA

26.23.4 PORTAFOLIO DE PRODUCTOS

26.23.5 DESARROLLOS RECIENTES

26.24 ASNA.

26.24.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.24.2 ANÁLISIS DE INGRESOS

26.24.3 PRESENCIA GEOGRÁFICA

26.24.4 PORTAFOLIO DE PRODUCTOS

26.24.5 DESARROLLOS RECIENTES

26.25 MEDPLUSMART.COM.

26.25.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.25.2 ANÁLISIS DE INGRESOS

26.25.3 PRESENCIA GEOGRÁFICA

26.25.4 PORTAFOLIO DE PRODUCTOS

26.25.5 DESARROLLOS RECIENTES

26.26 FOOD LION LLC

26.26.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.26.2 ANÁLISIS DE INGRESOS

26.26.3 PRESENCIA GEOGRÁFICA

26.26.4 PORTAFOLIO DE PRODUCTOS

26.26.5 ACONTECIMIENTOS RECIENTES

26.27 RXSENSE (CUIDADO ÚNICO)

26.27.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.27.2 ANÁLISIS DE INGRESOS

26.27.3 PRESENCIA GEOGRÁFICA

26.27.4 PORTAFOLIO DE PRODUCTOS

26.27.5 ACONTECIMIENTOS RECIENTES

26.28 LLC FARMACIA FAMILIAR ABRIL

26.28.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.28.2 ANÁLISIS DE INGRESOS

26.28.3 PRESENCIA GEOGRÁFICA

26.28.4 PORTAFOLIO DE PRODUCTOS

26.28.5 DESARROLLOS RECIENTES

26.29 CORPORACIÓN MCKESSON

26.29.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.29.2 ANÁLISIS DE INGRESOS

26.29.3 PRESENCIA GEOGRÁFICA

26.29.4 PORTAFOLIO DE PRODUCTOS

26.29.5 DESARROLLOS RECIENTES

26.3 UK MEDS DIRECT LTD

26.30.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.30.2 ANÁLISIS DE INGRESOS

26.30.3 PRESENCIA GEOGRÁFICA

26.30.4 PORTAFOLIO DE PRODUCTOS

26.30.5 ACONTECIMIENTOS RECIENTES

26.31 DIRK ROSSMANN GMBH

26.31.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.31.2 ANÁLISIS DE INGRESOS

26.31.3 PRESENCIA GEOGRÁFICA

26.31.4 PORTAFOLIO DE PRODUCTOS

26.31.5 ACONTECIMIENTOS RECIENTES

26.32 CORPORACIÓN AMERISOURCEBERGEN.

26.32.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.32.2 ANÁLISIS DE INGRESOS

26.32.3 PRESENCIA GEOGRÁFICA

26.32.4 PORTAFOLIO DE PRODUCTOS

26.32.5 ACONTECIMIENTOS RECIENTES

26.33 STOLICHKI

26.33.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.33.2 ANÁLISIS DE INGRESOS

26.33.3 PRESENCIA GEOGRÁFICA

26.33.4 PORTAFOLIO DE PRODUCTOS

26.33.5 DESARROLLOS RECIENTES

26.34 RAIA DROGA

26.34.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.34.2 ANÁLISIS DE INGRESOS

26.34.3 PRESENCIA GEOGRÁFICA

26.34.4 PORTAFOLIO DE PRODUCTOS

26.34.5 DESARROLLOS RECIENTES

26.35 APTEKA.RU

26.35.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.35.2 ANÁLISIS DE INGRESOS

26.35.3 PRESENCIA GEOGRÁFICA

26.35.4 PORTAFOLIO DE PRODUCTOS

26.35.5 DESARROLLOS RECIENTES

26.36 GOODRX

26.36.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.36.2 ANÁLISIS DE INGRESOS

26.36.3 PRESENCIA GEOGRÁFICA

26.36.4 PORTAFOLIO DE PRODUCTOS

26.36.5 DESARROLLOS RECIENTES

26.37 SALUD CARDENAL

26.37.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.37.2 ANÁLISIS DE INGRESOS

26.37.3 PRESENCIA GEOGRÁFICA

26.37.4 PORTAFOLIO DE PRODUCTOS

26.37.5 ACONTECIMIENTOS RECIENTES

26.37.6

27 INFORMES RELACIONADOS

28 CONCLUSIÓN

29 CUESTIONARIO

30 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.