Global Pharmaceutical Caps And Closures Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

56.98 Billion

USD

86.53 Billion

2025

2033

USD

56.98 Billion

USD

86.53 Billion

2025

2033

| 2026 –2033 | |

| USD 56.98 Billion | |

| USD 86.53 Billion | |

| % | |

|

Segmentación del mercado global de tapas y cierres farmacéuticos por producto (tapas de rosca y tapas dispensadoras), tecnología (moldeo por inyección, moldeo por compresión y banda TE postmoldeo), materia prima (PP, HDPE y LDPE): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de tapas y cierres farmacéuticos

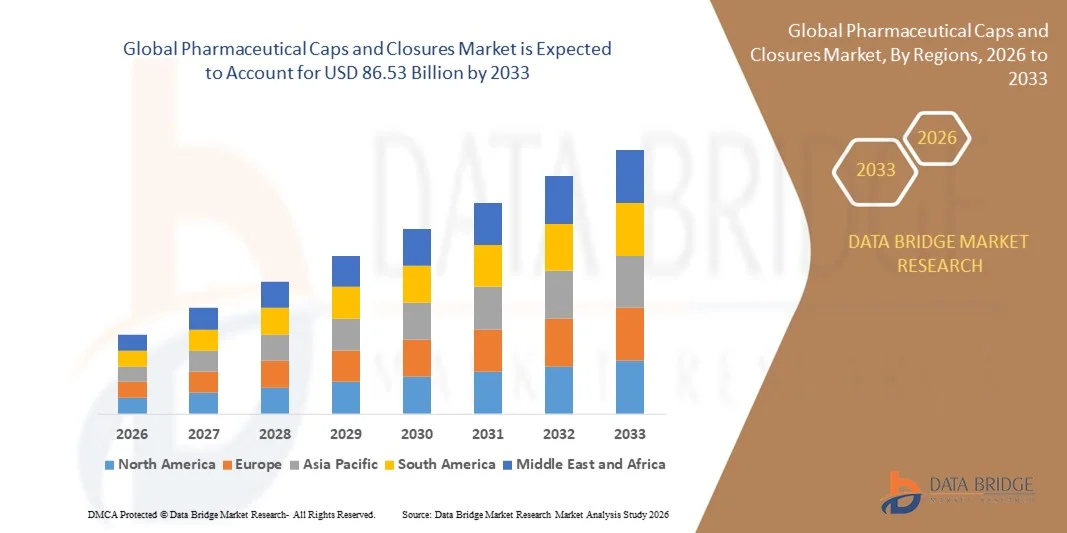

- El tamaño del mercado global de tapas y cierres farmacéuticos se valoró en USD 56,98 mil millones en 2025 y se espera que alcance los USD 86,53 mil millones para 2033 , con una CAGR de 5,36% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de componentes de envasado de alta calidad y resistentes a la contaminación en la industria farmacéutica mundial, impulsada por el aumento de la producción de genéricos, biológicos y formulaciones inyectables. El creciente énfasis en la seguridad del paciente, el cumplimiento normativo y los estándares de envasado estéril está impulsando la adopción de tapas y cierres avanzados en entornos de envasado de medicamentos a gran escala.

- Además, la creciente necesidad de sistemas de cierre seguros, a prueba de niños y con precinto de seguridad en las categorías de medicamentos con receta, de venta libre y especializados está impulsando la transición hacia soluciones de cierre farmacéutico más fiables y duraderas. Estos factores convergentes están acelerando la adopción de tapones y cierres farmacéuticos, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de tapas y cierres farmacéuticos

- Las tapas y cierres farmacéuticos, utilizados para sellar y proteger medicamentos líquidos, sólidos e inyectables, se están convirtiendo en componentes indispensables del envasado farmacéutico debido a su función para garantizar la esterilidad, la integridad del producto y el uso seguro por parte del paciente a lo largo de la cadena de suministro. Su adopción generalizada en viales, frascos y contenedores se debe a la necesidad de un sellado fiable y la compatibilidad con los sistemas de llenado automatizados.

- La creciente demanda de tapas y cierres farmacéuticos se debe principalmente a la rápida expansión de la fabricación de medicamentos, el aumento del consumo de productos sanitarios y la creciente preferencia por componentes de envasado estandarizados y que cumplen con las normativas. La creciente adopción de tecnologías de moldeo avanzadas y materiales de alto rendimiento impulsa aún más el fuerte impulso del mercado.

- Asia-Pacífico dominó el mercado de tapas y cierres farmacéuticos con una participación del 42,2 % en 2025, debido a la expansión de la fabricación farmacéutica, la creciente producción de genéricos y la presencia de instalaciones de envasado a gran escala.

- Se espera que América del Norte sea la región de más rápido crecimiento en el mercado de tapas y cierres farmacéuticos durante el período de pronóstico debido a la fuerte demanda de componentes de envasado farmacéutico de alta calidad y al aumento de las inversiones en líneas de producción automatizadas.

- El segmento de PP dominó el mercado con una participación del 56,73 % en 2025, gracias a su alta resistencia química, su estructura ligera y su idoneidad para los procesos de esterilización utilizados en envases farmacéuticos. Los fabricantes adoptan los cierres de PP por su durabilidad y capacidad para soportar variaciones de temperatura sin comprometer la seguridad del producto. Sus ventajas de reciclabilidad y sostenibilidad impulsan aún más su adopción generalizada. Los líquidos farmacéuticos, las formulaciones secas y los suplementos nutracéuticos utilizan cada vez más cierres de PP debido a su estabilidad de rendimiento. Además, los avances en las composiciones de PP de grado médico impulsan su dominio a largo plazo.

Alcance del informe y segmentación del mercado de tapas y cierres farmacéuticos

|

Atributos |

Información clave del mercado de tapas y cierres farmacéuticos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

Europa

Asia-Pacífico

Oriente Medio y África

Sudamérica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de tapas y cierres farmacéuticos

Creciente adopción de soluciones de cierre sostenibles y reciclables

- El mercado de tapones y cierres farmacéuticos está experimentando una transición significativa hacia tecnologías de cierre sostenibles y reciclables, a medida que fabricantes y organismos reguladores priorizan las soluciones de envasado ecológicas. Las empresas están integrando materiales de origen biológico, polímeros reciclables y aditivos biodegradables en sus sistemas de cierre para cumplir con los mandatos globales de sostenibilidad y reducir los residuos plásticos en los envases de productos sanitarios.

- Por ejemplo, West Pharmaceutical Services y Duni Group han desarrollado gamas avanzadas de tapones reciclables y bajos en PFAS en respuesta a la preferencia de los consumidores por alternativas con menos plástico y a la creciente atención regulatoria sobre la seguridad de los materiales. Sus iniciativas promueven la innovación en toda la industria mediante la introducción de tecnologías de moldeo automatizado y tapones inteligentes compatibles con las líneas farmacéuticas de alto volumen.

- Los programas de sostenibilidad impulsados por coaliciones industriales y directrices internacionales están acelerando la adopción de diseños de cierres reciclables. El uso de tecnologías digitales para la trazabilidad, la autenticación y el etiquetado ambiental en tiempo real fomenta aún más la adopción de los principios de la economía circular en los envases farmacéuticos.

- La expansión de productos biológicos, medicamentos especializados y productos de venta libre (OTC) está incrementando la demanda de cierres con propiedades de barrera mejoradas, que garanticen tanto la esterilidad como la reciclabilidad. Las empresas están incorporando elementos de envasado inteligentes, formatos adaptados a las personas mayores y características de seguridad infantil sin comprometer la recuperación de materiales ni el impacto ambiental.

- Además, las agencias reguladoras en regiones como Japón y la UE apoyan la transición hacia envases ecológicos mediante subvenciones, incentivos y normas actualizadas que priorizan la seguridad del paciente y minimizan la carga ambiental. Esto impulsa el desarrollo de nuevos productos y acelera la entrada al mercado de soluciones de cierre sostenibles.

- La tendencia general marca una evolución holística en el envasado farmacéutico, con cierres sostenibles y reciclables que redefinirán los estándares de la industria en materia de cumplimiento ambiental, seguridad del paciente e innovación de materiales en la próxima década.

Dinámica del mercado de tapas y cierres farmacéuticos

Conductor

Creciente demanda de envases estériles y a prueba de manipulaciones en productos farmacéuticos

- La creciente demanda de envases estériles y con precinto de seguridad es un factor clave que impulsa el crecimiento de los tapones y cierres farmacéuticos. Garantizar la integridad del producto, la seguridad del paciente y el cumplimiento normativo se ha convertido en una parte integral de la fabricación y distribución de productos farmacéuticos, impulsando la adopción generalizada de tecnologías de cierre avanzadas en toda la cadena de valor.

- Por ejemplo, empresas como Bharat Rubber Works y Aptar Pharma están introduciendo una gama de cierres de seguridad, a prueba de niños y dosificadores para medicamentos inyectables y orales regulados. Sus carteras de productos abordan la creciente necesidad mundial de envases libres de contaminación y a prueba de fugas para medicamentos de alto valor, inyectables especializados y formatos biofarmacéuticos emergentes.

- La mayor atención a las medidas antifalsificación y de autenticación está impulsando a las compañías farmacéuticas a invertir en cierres con seguimiento inteligente, etiquetado serializado y funciones de monitoreo en tiempo real. Estas características facilitan la trazabilidad y previenen la proliferación de medicamentos falsificados en la cadena de suministro.

- Además, la expansión de la infraestructura sanitaria, el crecimiento de los mercados de medicamentos con y sin receta, y el aumento de las terapias autoadministradas han impulsado la demanda de cierres fáciles de usar y que cumplan con altos estándares de seguridad clínica. Los diseños de cierres que sean fáciles de usar y minimicen los errores son particularmente importantes en regiones con poblaciones envejecidas.

- Los requisitos regulatorios internacionales priorizan las soluciones de cierre avanzadas capaces de mantener la esterilidad, la seguridad y la compatibilidad con formulaciones farmacéuticas sensibles. La inversión en automatización de la fabricación y control de calidad de última generación está impulsando una mayor adopción de cierres farmacéuticos de ingeniería de precisión en los mercados globales.

Restricción/Desafío

Altos requisitos de cumplimiento y estándares regulatorios estrictos

- Las estrictas normas regulatorias y los altos requisitos de cumplimiento presentan importantes desafíos operativos para los fabricantes de tapones y cierres farmacéuticos. La necesidad de cumplir con las especificaciones internacionales de la farmacopea, la FDA, la EMA y la ISO en cuanto a composición del material, esterilidad, precinto de seguridad y resistencia química intensifica la complejidad de la producción y aumenta los costos.

- Por ejemplo, empresas como Datwyler Sealing Solutions y Ompi deben invertir en exhaustivos procesos de prueba, certificación y documentación para garantizar la compatibilidad de los cierres con nuevas formulaciones de fármacos, incluyendo productos biológicos especializados e inyectables complejos. Estos protocolos suelen resultar en plazos de desarrollo más largos y mayores barreras de entrada al mercado.

- Las constantes actualizaciones de los requisitos regionales e internacionales de seguridad de los envases añaden complejidad, obligando a los productores a mantener una gestión de calidad flexible y estrategias regulatorias adaptables. Las auditorías frecuentes, los requisitos de trazabilidad de materiales y los controles de diseño basados en el riesgo son componentes estándar del cumplimiento normativo en el sector del envasado farmacéutico.

- Se requieren tecnologías de producción especializadas, como el moldeo en salas blancas y la fabricación de alta precisión, para ofrecer constantemente soluciones de cierre compatibles y sin defectos para productos farmacéuticos. Esto conlleva un aumento de la inversión de capital y de los costes operativos, especialmente para los nuevos participantes o los fabricantes que amplían sus canales de innovación.

- Gestionar regímenes de cumplimiento multifacéticos, a la vez que se acelera la innovación sostenible, requerirá un diálogo colaborativo entre fabricantes, autoridades reguladoras y socios proveedores. Unas vías regulatorias simplificadas, estándares de calidad armonizados y una inversión proactiva en cumplimiento son esenciales para sostener el crecimiento y la competitividad en el cambiante mercado de tapas y cierres farmacéuticos.

Alcance del mercado de tapas y cierres farmacéuticos

El mercado está segmentado en función del producto, la tecnología y la materia prima.

- Por producto

En función del producto, el mercado de tapones y cierres farmacéuticos se segmenta en tapones de rosca y tapones dispensadores. El segmento de tapones de rosca dominó el mercado debido a su alta adaptabilidad a botellas, viales y formulaciones líquidas en entornos farmacéuticos regulados. Los fabricantes prefieren los tapones de rosca por su fuerte integridad de sellado, que evita la contaminación y garantiza la estabilidad del producto en toda la cadena de suministro. Su compatibilidad con las líneas de envasado automatizadas en la producción a gran escala también refuerza su presencia en el mercado. El aumento de la producción de genéricos y la mayor demanda de medicamentos líquidos de venta libre respaldan aún más el dominio de los tapones de rosca. Además, la disponibilidad de diseños a prueba de manipulaciones mejora la seguridad del paciente y refuerza el cumplimiento normativo

Se prevé que el segmento de tapones dispensadores experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de una administración precisa e higiénica de medicamentos. Las compañías farmacéuticas confían en los tapones dispensadores para la dispensación controlada de jarabes, líquidos tópicos y formulaciones pediátricas, lo que mejora la comodidad del usuario y la precisión de la dosis. El aumento en la adopción de terapias domiciliarias acelera la transición hacia sistemas de cierre con dispensación. El progreso tecnológico en mecanismos de dispensación a prueba de niños y manipulación aumenta aún más su aceptación en el mercado. Su creciente adopción en líquidos nutracéuticos y formulaciones para el bienestar impulsa aún más este impulso.

- Por tecnología

En función de la tecnología, el mercado está segmentado en moldeo por inyección, moldeo por compresión y banda TE post-moldeo. El moldeo por inyección dominó el mercado, ya que permite una producción de alta precisión con la estricta exactitud dimensional requerida para los cierres de grado médico. El proceso facilita la producción en masa de diseños complejos con una calidad constante, lo que beneficia a los grandes fabricantes de envases farmacéuticos. Su idoneidad para producir cierres a prueba de niños, a prueba de manipulaciones y seguros aumenta la confianza en el moldeo por inyección. Las menores tasas de defectos y el sólido rendimiento del material refuerzan su liderazgo. Además, las mejoras continuas en los sistemas de inyección multicavidad reducen los costes de fabricación y mejoran la eficiencia de producción

Se proyecta que el segmento de moldeo por compresión experimentará el mayor crecimiento entre 2026 y 2033, impulsado por su capacidad para producir cierres ligeros con un rendimiento superior en condiciones de envasado de alta tensión. El proceso consume menos energía y ofrece una mejor distribución del material, lo que lo hace ideal para la producción a gran escala de tapas uniformes. Los fabricantes farmacéuticos prefieren el moldeo por compresión por su escalabilidad y menor índice de desperdicio. El aumento de las inversiones en líneas de compresión de precisión para cierres de polietileno de alta densidad impulsa aún más la demanda del mercado. Su idoneidad para diseños de tapas estándar y a prueba de niños facilita su rápida adopción en diversos formatos de envasado.

- Por materia prima

En función de la materia prima, el mercado de tapones y cierres farmacéuticos se segmenta en PP, HDPE y LDPE. El PP dominó el mercado con la mayor cuota de mercado del 56,73 %, debido a su alta resistencia química, estructura ligera e idoneidad para los procesos de esterilización utilizados en el envasado farmacéutico. Los fabricantes adoptan los cierres de PP debido a su durabilidad y capacidad para soportar variaciones de temperatura sin comprometer la seguridad del producto. Sus beneficios de reciclabilidad y sostenibilidad respaldan aún más su adopción generalizada. Los líquidos farmacéuticos, las formulaciones secas y los suplementos nutracéuticos utilizan cada vez más cierres de PP debido a su estabilidad de rendimiento. Además, los avances en las composiciones de PP de grado médico impulsan el dominio a largo plazo

Se prevé que el HDPE experimente el mayor crecimiento entre 2026 y 2033, gracias a sus sólidas propiedades de barrera y su idoneidad para formulaciones de medicamentos sensibles a la humedad. Las compañías farmacéuticas adoptan los cierres de HDPE por su rigidez y alta resistencia al agrietamiento por tensión, lo que garantiza la seguridad durante el transporte y el almacenamiento. El crecimiento en la producción de suplementos de salud de venta libre, medicamentos líquidos y jarabes pediátricos expande el uso de los cierres de HDPE. Su rentabilidad y compatibilidad con líneas de producción de gran volumen impulsan aún más su adopción. Además, la creciente demanda de materiales de envasado ecológicos y ligeros mejora las perspectivas de crecimiento futuro de los cierres de HDPE.

Análisis regional del mercado de tapas y cierres farmacéuticos

- Asia-Pacífico dominó el mercado de tapas y cierres farmacéuticos con la mayor participación en los ingresos del 42,2 % en 2025, impulsada por la expansión de la fabricación farmacéutica, el aumento de la producción de genéricos y la presencia de instalaciones de envasado a gran escala.

- El ecosistema de fabricación rentable de la región, las crecientes inversiones en capacidades de envasado estéril y el aumento del consumo de medicamentos de venta libre y con receta están acelerando la expansión del mercado.

- La disponibilidad de mano de obra calificada, las iniciativas gubernamentales de apoyo a la infraestructura farmacéutica y el rápido crecimiento industrial en las economías en desarrollo están contribuyendo a una mayor demanda de tapas y cierres farmacéuticos.

Análisis del mercado de tapas y cierres farmacéuticos de China

China ocupó la mayor participación en el mercado de tapas y cierres farmacéuticos de Asia-Pacífico en 2025 gracias a su sólida capacidad de producción farmacéutica y a su extensa red de fabricantes de envases. El aumento de las inversiones en tecnologías avanzadas de moldeo y la sólida capacidad de exportación de medicamentos y formulaciones terminados refuerzan la fortaleza del mercado. La rápida transición del país hacia soluciones de envasado de alta calidad y que cumplen con las normativas impulsa la demanda de tapas y cierres. El creciente consumo de productos sanitarios y la continua expansión de las empresas farmacéuticas nacionales contribuyen aún más al crecimiento del mercado.

Análisis del mercado de tapas y cierres farmacéuticos en India

India está experimentando el crecimiento más rápido de la región Asia-Pacífico, impulsado por su industria de medicamentos genéricos en rápida expansión y el creciente énfasis en el envasado farmacéutico con calidad garantizada. El aumento de las inversiones en plantas de fabricación, impulsado por la iniciativa "Make in India", está fortaleciendo la demanda de cierres para comprimidos, jarabes y envases inyectables. El aumento de las exportaciones de productos farmacéuticos a mercados regulados y el crecimiento del consumo de medicamentos de venta libre están impulsando la expansión del mercado. Además, la creciente adopción de cierres a prueba de niños y con precinto de seguridad está acelerando su adopción entre los fabricantes de medicamentos.

Perspectiva del mercado europeo de tapas y cierres farmacéuticos

El mercado europeo de tapones y cierres farmacéuticos está en constante expansión, impulsado por estrictas normas regulatorias, una alta demanda de envases de medicamentos seguros y que cumplan con las normativas, y una creciente inversión en tecnologías de envasado sostenibles. La región mantiene un fuerte enfoque en materiales de alta pureza, garantía de calidad y soluciones de moldeo avanzadas para cumplir con los requisitos de grado farmacéutico. El creciente énfasis en sistemas de cierre reciclables y ecológicos está impulsando el desarrollo de productos. El uso de tapones y cierres avanzados en medicamentos especializados y formulaciones de alta gama está impulsando la expansión del mercado.

Análisis del mercado de tapas y cierres farmacéuticos en Alemania

El mercado alemán se basa en su liderazgo en la fabricación farmacéutica de precisión y su dilatada experiencia en la producción de envases de alta calidad. La sólida colaboración entre empresas farmacéuticas, proveedores de materiales e institutos de investigación impulsa la innovación en sistemas de cierre de alto rendimiento. La demanda se sustenta en el enfoque del país en envases estériles, formas farmacéuticas complejas y componentes que cumplen con las normativas. La presencia de exportadores farmacéuticos consolidados refuerza aún más la adopción de tapones y cierres premium.

Análisis del mercado de tapas y cierres farmacéuticos del Reino Unido

El mercado del Reino Unido se sustenta en un ecosistema consolidado de ciencias de la vida, una creciente localización de las cadenas de suministro de envases farmacéuticos y un mayor enfoque en el desarrollo de fármacos de alto valor. Los esfuerzos para mejorar las capacidades nacionales de formulación y envasado están contribuyendo a una mayor adopción de cierres especializados. El aumento de las inversiones en centros de I+D, las colaboraciones entre la academia y la industria, y las instalaciones avanzadas de ensayo de materiales impulsan el crecimiento. El Reino Unido mantiene una sólida posición en el suministro de tapones y cierres de precisión para productos farmacéuticos especializados y de nicho.

Perspectiva del mercado de tapas y cierres farmacéuticos de América del Norte

Se proyecta que América del Norte crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por la fuerte demanda de componentes de envasado farmacéutico de alta calidad y el aumento de las inversiones en líneas de producción automatizadas. El avanzado panorama de desarrollo de fármacos de la región, los estrictos estándares de cumplimiento normativo y la creciente adopción de tecnologías de cierre innovadoras respaldan una rápida expansión. El crecimiento de los productos biológicos, inyectables y medicamentos de venta libre también contribuye al aumento de la demanda de cierres. Además, la relocalización de la fabricación farmacéutica fortalece la cadena de suministro de tapones y cierres.

Perspectiva del mercado de tapas y cierres farmacéuticos de EE. UU.

Estados Unidos representó la mayor participación en el mercado norteamericano en 2025, gracias a su amplia base de fabricación farmacéutica y a su marcada preferencia por soluciones de cierre premium que cumplen con las normativas. La alta inversión en I+D, la innovación continua en componentes de envasado moldeados y los estrictos requisitos de la FDA impulsan la adopción de tapas y cierres de alto rendimiento. La presencia de importantes compañías farmacéuticas y una sólida red de distribución refuerzan aún más el liderazgo del país. La creciente producción de terapias avanzadas y medicamentos inyectables continúa impulsando la demanda del mercado.

Cuota de mercado de tapas y cierres farmacéuticos

La industria de tapas y cierres farmacéuticos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Amcor plc (Suiza)

- Berry Global Inc. (EE. UU.)

- Caps & Closures Pty Ltd (Australia)

- Closure Systems International (EE. UU.)

- O.Berk (EE. UU.)

- Röchling (Alemania)

- SABIC (Arabia Saudita)

- Silgan Holdings Inc. (EE. UU.)

- Tecnocap SpA (Italia)

- Crown (EE. UU.)

- Bericap (Alemania)

- AptarGroup, Inc. (EE. UU.)

- Coral Products (Reino Unido)

- Guala Closures SpA (Italia)

- UNITED CAPS (Luxemburgo)

- Caprite Australia (Australia)

- Pano Cap (Canadá)

- Cierres de plástico (Reino Unido)

- TriMas (EE. UU.)

- COMAR, LLC (EE. UU.)

- JL CLARK (EE. UU.)

- MJS Packaging (EE. UU.)

Últimos avances en el mercado mundial de tapas y cierres farmacéuticos

- En mayo de 2025, AptarGroup estableció una alianza estratégica con una empresa farmacéutica líder para desarrollar conjuntamente sistemas de cierre inteligentes y conectados con capacidades como serialización, trazabilidad y monitorización digital de dosis. Esta colaboración acelera la integración de tecnologías inteligentes en el envasado estéril de medicamentos y respalda la creciente prioridad en la seguridad del paciente y el cumplimiento normativo. Esta iniciativa posiciona a Aptar a la vanguardia de las soluciones digitales de envasado farmacéutico de última generación.

- En enero de 2025, West Pharmaceutical Services presentó sus cierres Daikyo PLASCAP Ready-to-Use Validated (RUV) en una configuración anidada, lo que permite operaciones de llenado y acabado más rápidas, limpias y eficientes para terapias avanzadas. Este lanzamiento fortalece la disponibilidad de sistemas de cierre estériles y de alta precisión, diseñados específicamente para productos biológicos, terapias celulares e inyectables de alto valor. Este desarrollo mejora la fiabilidad de la producción para los fabricantes farmacéuticos y consolida la posición competitiva de West en el segmento de envases inyectables, en rápida expansión.

- En junio de 2023, Aptar Pharma lanzó un nuevo cierre elastomérico diseñado específicamente para formulaciones de fármacos de alta potencia y sensibilidad, que mejora el control de la contaminación y la integridad del producto. Esta innovación responde directamente a la creciente demanda de componentes de envasado seguros adecuados para API y productos biológicos potentes. Mejora la seguridad del paciente, refuerza el control de calidad y consolida la presencia de Aptar en el mercado de cierres elastoméricos premium.

- En mayo de 2023, West Pharmaceutical amplió su capacidad de fabricación en Norteamérica para satisfacer la creciente demanda de cierres preesterilizados y listos para usar en las plataformas de medicamentos inyectables. Esta expansión mejora la resiliencia de la cadena de suministro de las compañías farmacéuticas y garantiza la disponibilidad constante de los componentes críticos necesarios para el llenado aséptico. El aumento de la capacidad de producción también refuerza el papel de West como proveedor confiable para los mercados farmacéuticos regulados.

- En abril de 2023, Datwyler firmó una alianza estratégica centrada en el desarrollo de soluciones de envasado sostenibles para productos biológicos mediante la incorporación de materiales ecoeficientes y procesos de fabricación mejorados. Esta colaboración refuerza los esfuerzos de la industria hacia un envasado farmacéutico más ecológico sin comprometer la esterilidad ni el rendimiento. Posiciona a Datwyler como un contribuyente clave a la innovación impulsada por la sostenibilidad en el sector de tapas y cierres.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.