Global Photodiode Sensors Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.45 Billion

USD

2.54 Billion

2025

2033

USD

1.45 Billion

USD

2.54 Billion

2025

2033

| 2026 –2033 | |

| USD 1.45 Billion | |

| USD 2.54 Billion | |

| % | |

|

Segmentación del mercado global de sensores de fotodiodos por tipo de fotodiodo (fotodiodo PN, fotodiodo PIN, fotodiodo de avalancha y fotodiodo Schottky), longitud de onda (espectro ultravioleta (UV), espectro visible, espectro infrarrojo cercano (NIR) y espectro infrarrojo (IR)), industria de uso final (telecomunicaciones, atención médica, electrónica de consumo, aeroespacial y defensa, y otros): tendencias y pronósticos de la industria hasta 2033.

Sensores de fotodiodo Tamaño del mercado

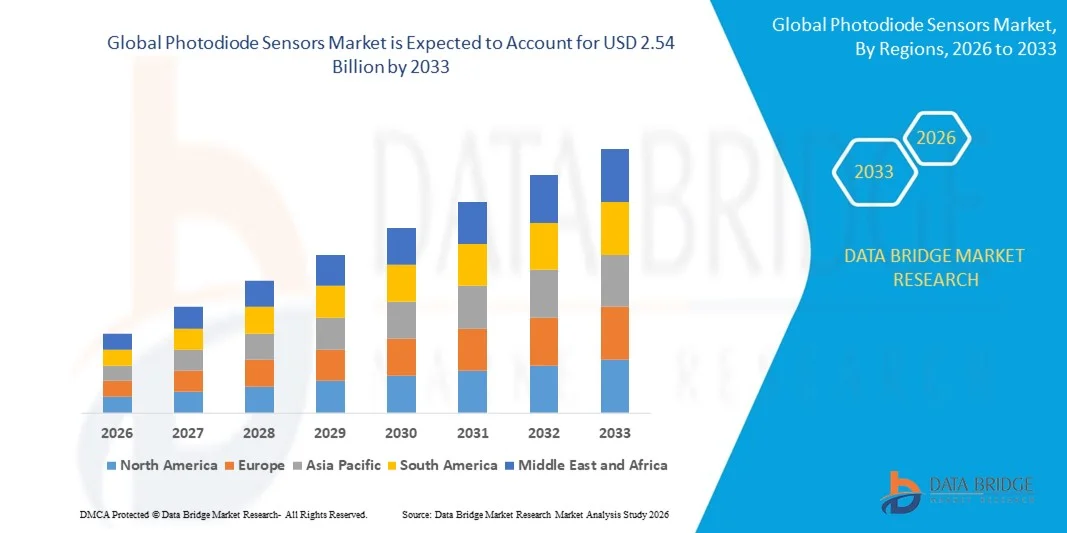

- De acuerdo con Data Bridge Market Research Analysis, el tamaño del mercado de los sensores fotodiodos globales fue valoradoUSD 1.45 mil millones en 2025y se espera que alcanceUSD 2.54 billion en 2033, aCAGR of 7.20%durante el período previsto

- El crecimiento del mercado se alimenta en gran medida por la rápida expansión de las redes de comunicación de fibra óptica, el aumento del despliegue de sistemas de transmisión de datos de alta velocidad y los avances continuos en tecnologías optoelectrónicas, lo que conduce a una mayor integración de sensores fotodiodos en las telecomunicaciones, la automatización industrial y las aplicaciones sanitarias

- Además, la demanda creciente de detección de luz de alta sensibilidad en aplicaciones tales comoLiDAR, imagen médica, monitoreo ambiental y electrónica de consumo está posicionando sensores fotodiode como componentes críticos en sistemas de detección de próxima generación. Estos factores convergentes están acelerando la innovación tecnológica y el despliegue a gran escala, lo que aumenta significativamente el crecimiento del mercado de sensores fotodiode

Tamaño del mercado

- Valor mundial del mercado (2025):USD 1.45 billion

- Valor de mercado esperado (2033):USD 2.54 billion

- CAGR prefabricado (2026–2033):7.20%

Análisis del mercado de sensores fotodiode

- Los sensores de fotodioda, que convierten la luz en señales eléctricas para una detección óptica precisa, son componentes cada vez más vitales en sistemas de comunicación modernos, dispositivos de diagnóstico médico, tecnologías de seguridad automotriz y automatización industrial debido a su alta sensibilidad, tiempo de respuesta rápida, tamaño compacto y eficiencia energética

- La creciente demanda de sensores fotodiode se ve alimentada principalmente por la expansión de la infraestructura 5G, la creciente adopción de sistemas avanzados de asistencia al conductor y tecnologías LiDAR, el creciente uso de equipos de vigilancia médica no invasivos y la creciente integración de soluciones de detección óptica enfabricación inteligentey electrónica de consumo

- América del Norte dominaba el mercado de sensores fotodiode con una parte de46.01% en 2025, debido a la fuerte demanda en los sectores de comunicación óptica, aeroespacial y defensa, y diagnóstico sanitario avanzado

- Se espera que Asia-Pacífico sea la región de mayor crecimiento en el mercado de sensores fotodiodos durante el período previsto debido a la rápida urbanización, la ampliación de la infraestructura de telecomunicaciones y la fuerte capacidad de fabricación de semiconductores en países como China, Japón y Corea del Sur

- El segmento de fotodioda PIN dominaba el mercado con una cuota de mercado del 41,92% en 2025, debido a su sensibilidad superior, tiempo de respuesta rápida y bajo rendimiento de ruido en comparación con fotodiodes PN estándar. Su amplia región de agotamiento mejora la eficiencia de absorción de la luz, lo que lo hace muy adecuado para sistemas de comunicación óptica, instrumentación médica y aplicaciones de detección industrial. La fuerte adopción de redes de fibra óptica y sistemas de transmisión de datos de alta velocidad apoya aún más la demanda de fotodiodes PIN

Report Scope and Photodiode Sensors Market Segmentation

|

Atributos |

Sensores de fotodioda Insights del mercado clave |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Sensores de fotodiodo Tendencias del mercado

Incremento de la integración de sensores de fotodiodo en aplicaciones LiDAR y 3D Sensing

- Una tendencia significativa en el mercado de sensores fotodiode es la creciente integración de las tecnologías fotodiode en los sistemas de detección 3D de LiDAR y avanzados, impulsada por la creciente demanda de detección precisa de profundidad y mapeo ambiental en tiempo real en los sectores automotriz e industrial. Esta integración está fortaleciendo el papel de los fotodiodes como componentes básicos en las arquitecturas de detección de próxima generación

- Por ejemplo, Sony Semiconductor Solutions introdujo su sensor de profundidad IMX479 apilado de SPAD para aplicaciones de LiDAR automotriz, lo que permite la detección de largo alcance y una mayor eficiencia de fotones. Tales desarrollos aumentan la exactitud del reconocimiento de objetos y apoyan una capacidad de conducción autónoma más segura

- La adopción de fotodiodes avalanche y arrays SPAD en sistemas avanzados de asistencia al conductor se está expandiendo ya que estos sensores proporcionan alta sensibilidad y tiempo de respuesta rápida bajo condiciones de poca luz. Esto está posicionando sensores fotodiode como habilitadores críticos de sistemas de percepción fiables en plataformas de movilidad inteligente

- La automatización industrial está utilizando cada vez más sensores de tiempo de vuelo basados en fotodiodos para permitir un mapeo 3D preciso y la navegación robótica en entornos de fabricación. Esta tendencia está apoyando el cambio hacia las fábricas inteligentes que dependen de sistemas de detección óptica estables y de alta velocidad

- Los equipos de diagnóstico e imágenes de salud incorporan arrays compactos de fotodiodo para mejorar la detección de señales ópticas y mejorar la precisión de imagen. Esta integración está acelerando los avances en sistemas de diagnóstico no invasivos que requieren componentes de detección de luz de alto rendimiento

- El mercado está presenciando una innovación sostenida en el LiDAR de estado sólido y módulos de sensor de profundidad donde las fotodiodas forman la base de la recepción y conversión de señal. Esta creciente incorporación en aplicaciones de automoción, robótica e imágenes refuerza la transición hacia ecosistemas inteligentes de detección basados en tecnologías de fotodiodo de alta eficiencia

Sensores de fotodiodo Dinámicas del mercado

Conductor

Ampliación rápida de la infraestructura de comunicación de fibra óptica

- La rápida expansión de las redes de comunicación de fibra óptica en toda la infraestructura mundial de telecomunicaciones está impulsando una fuerte demanda de sensores fotodiodos que convierten señales ópticas en señales eléctricas con alta precisión y velocidad. Estos componentes son esenciales para mantener la integridad de la señal y apoyar la transmisión de datos de alta ancho de banda

- Por ejemplo, Hamamatsu Photonics suministra fotodiodes PIN de alta velocidad ampliamente utilizados en receptores ópticos para sistemas de comunicación de fibra óptica. Estos dispositivos permiten una detección precisa de la luz y un rendimiento estable en redes de transmisión de datos de larga distancia

- El despliegue de redes 5G y centros de datos hiperescala aumenta la necesidad de fotodiodes de alta sensibilidad capaces de manejar tasas de datos más rápidas y menores requisitos de latencia. Esto fortalece el papel de los sensores fotodiode en el apoyo a la infraestructura de comunicación de próxima generación

- Los operadores de telecomunicaciones están invirtiendo fuertemente en transceptores ópticos y módulos receptores que dependen de componentes fiables de fotodiodo para la conversión de señales. Esta inversión está acelerando los volúmenes de producción y el refinamiento tecnológico dentro del mercado fotodiode

- La continua expansión mundial del acceso de banda ancha y los servicios basados en la nube está fortaleciendo este factor de crecimiento. La necesidad de receptores ópticos más rápidos, eficientes en la energía y de alta precisión sigue influyendo en el avance tecnológico y la expansión del mercado a largo plazo

Restraint/Challenge

Complejidad y Costo de Alta Fabricación

- El mercado de sensores fotodiode enfrenta desafíos debido a los complejos procesos de fabricación requeridos para producir fotodiodas de alto rendimiento, en particular fotodiodes avalanche y arrays SPAD que exigen la ingeniería semiconductora de precisión. Estos procesos incluyen materiales especializados, procesamiento avanzado de ondas y estrictos controles ambientales, aumentando los costos generales de producción

- Por ejemplo, OSRAM Opto Semiconductors GmbH emplea técnicas avanzadas de fabricación de semiconductores compuestos para fabricar fotodiodos de alta sensibilidad para uso automotriz e industrial. Tales necesidades de producción intrincadas elevan la inversión de capital y los gastos operacionales para los fabricantes

- La fabricación de fotodiodas avanzadas requiere estrictos estándares de control de calidad para garantizar bajo ruido, alta eficiencia cuántica y estabilidad a largo plazo bajo condiciones de funcionamiento exigentes. Estas necesidades amplían los ciclos de desarrollo y aumentan los costos de prueba y validación

- La dependencia de materiales semiconductores compuestos y tecnologías de embalaje especializadas introduce la complejidad de la cadena de suministro y la variabilidad de costos. Mantener un rendimiento constante mientras se gestionan los gastos de materiales presenta desafíos actuales para los productores

- Estos factores combinados ejercen presión sobre los participantes de la industria para optimizar la eficiencia de fabricación y reducir las estructuras de costos, manteniendo al mismo tiempo normas de alto rendimiento. La necesidad de equilibrar la innovación con la viabilidad económica sigue formando dinámicas competitivas dentro del mercado de sensores fotodiode

Sensores de fotodiodo Ámbito de mercado

El mercado se segmenta sobre la base del tipo de fotodiodo, longitud de onda y la industria de uso final.

- Por tipo de fotodiodo

Sobre la base del tipo de fotodiode, el mercado de sensores fotodiode se segmenta en fotodioda PN, fotodioda PIN, fotodioda avalanche y fotodiode Schotky. El segmento de fotodioda PIN dominaba el mercado con la mayor cuota de ingresos del 41,92% en 2025, impulsado por su sensibilidad superior, el tiempo de respuesta rápida y el bajo rendimiento de ruido en comparación con fotodiodes PN estándar. Su amplia región de agotamiento mejora la eficiencia de absorción de la luz, lo que lo hace muy adecuado para sistemas de comunicación óptica, instrumentación médica y aplicaciones de detección industrial. La fuerte adopción de redes de fibra óptica y sistemas de transmisión de datos de alta velocidad apoya aún más la demanda de fotodiodes PIN. Además, su eficacia en función de los costos y su estabilidad operacional en distintas condiciones ambientales refuerzan su posición en los despliegues comerciales e industriales.

Se prevé que el segmento de fotodiodo de avalanche sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, alimentada por la creciente demanda de detección de alta ganancia y alta sensibilidad en entornos de poca luz. Las fotodiodas de Avalanche proporcionan amplificación de señal interna a través de la ionización de impacto, permitiendo la detección precisa en comunicación óptica de larga distancia, sistemas LiDAR y aplicaciones avanzadas de defensa. Aumentar el despliegue de sistemas autónomos y tecnologías avanzadas de asistencia al conductor está acelerando su integración en módulos de detección. Su capacidad para detectar señales ópticas débiles con una relación de señal a ruido mejorada las hace muy atractivas para las soluciones fotonicas e imágenes de próxima generación.

- Por Wavelength

Sobre la base de longitud de onda, el mercado de sensores fotodiode se segmenta en espectro ultra violeta (UV), espectro visible, espectro infrarrojo cercano (NIR) y espectro infrarrojo (IR). El espectro infrarrojo cercano (NIR) dominaba el mercado en 2025, impulsado por su amplio uso en sistemas de comunicación de fibra óptica, monitoreo biomédico y automatización industrial. Las fotodiodas NIR ofrecen una penetración de material más profunda y un rendimiento estable, haciéndolos adecuados para diagnósticos médicos no invasivos y aplicaciones de detección de proximidad. La expansión de la infraestructura de Internet de alta velocidad y centros de datos contribuye significativamente a la demanda sostenida de sensores fotodiodos basados en NIR. Además, su compatibilidad con tecnologías de detector basadas en silicona aumenta la escalabilidad de fabricación y la eficiencia de los costos.

El segmento de espectro infrarrojo (IR) es proyectado para presenciar el crecimiento más rápido de 2026 a 2033, apoyado por el aumento de la adopción en imágenes térmicas, detección de movimiento y aplicaciones de teleobservación. Las fotodiodas IR son ampliamente utilizadas en sistemas de seguridad, monitoreo ambiental y tecnologías aeroespaciales debido a su capacidad de detectar firmas de calor y operar en condiciones de baja visibilidad. La creciente inversión en sistemas de vigilancia inteligente y soluciones de seguridad industrial son más favorables a la demanda. Su creciente papel en los sistemas de detección automotriz y de defensa refuerza las perspectivas de crecimiento a largo plazo.

- Por End-Use Industry

Sobre la base de la industria del uso final, el mercado de sensores fotodiode se segmenta en telecomunicaciones, atención médica, electrónica de consumo, aeroespacial y defensa, y otros. El segmento de telecomunicaciones dominaba el mercado con la mayor cuota de ingresos en 2025, impulsada por la rápida expansión mundial de redes de fibra óptica y el aumento del tráfico de datos. Las fotodiodas juegan un papel crítico en los receptores ópticos, convirtiendo señales de luz en señales eléctricas con alta precisión y velocidad. El despliegue continuo de soluciones de interconexión de infraestructuras 5G y centros de datos apoya significativamente la demanda. Además, la necesidad de sistemas fiables de comunicación de alta banda refuerza el dominio de este segmento.

Se espera que el segmento de atención médica sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, alimentada por el aumento de la adopción de sensores basados en fotodiodos en imágenes médicas, oxidación de pulsos y equipos de diagnóstico. Las fotodiodas permiten la detección precisa de la luz en dispositivos de monitoreo no invasivos, apoyando el análisis de datos de pacientes en tiempo real. Aumentar la demanda de dispositivos médicos portátiles y portátiles está acelerando la integración de sensores de fotodiodo compactos y eficientes en energía. Los avances tecnológicos en la óptica biomédica y el enfoque creciente en la salud preventiva impulsan la expansión del segmento.

Análisis regional del mercado de sensores fotodiode

- América del Norte dominaba el mercado de sensores fotodiode con la mayor cuota de ingresos de 46.01% en 2025, impulsado por una fuerte demanda en los sectores de comunicación óptica, aeroespacial y defensa, y diagnósticos sanitarios avanzados

- La región se beneficia del rápido despliegue de redes de fibra óptica, de la alta inversión en actividades de I+D y de la adopción temprana de tecnologías avanzadas de detección en aplicaciones industriales y comerciales

- Esta adopción generalizada cuenta con el apoyo de la presencia de fabricantes de semiconductores líderes, infraestructura robusta de centros de datos e innovación continua en los sistemas de LiDAR, imagen médica y automatización, estableciendo sensores fotodiode como componentes críticos en sistemas electrónicos de alto rendimiento

U.S. Photodiode Sensors Market Insight

El mercado de sensores fotodiode EE.UU. capturó la mayor cuota de ingresos dentro de América del Norte en 2025, alimentado por una amplia expansión de redes de comunicación de alta velocidad y programas de modernización de defensa fuerte. El aumento de las inversiones en infraestructuras 5G y centros de datos está acelerando la demanda de detectores ópticos de alta sensibilidad. La creciente integración de fotodiodes en dispositivos médicos, vehículos autónomos y sistemas de automatización industrial impulsa aún más el crecimiento del mercado. Además, los avances tecnológicos en la fabricación de semiconductores y la optoelectrónica refuerzan las capacidades nacionales de producción y el liderazgo de innovación.

Europe Photodiode Sensors Market Insight

Se prevé que el mercado de sensores fotodiode Europa se expanda en un CAGR sustancial durante todo el período previsto, impulsado principalmente por el creciente enfoque en la automatización industrial, los sistemas de energía renovable y las tecnologías avanzadas de automóviles. La creciente adopción de sensibilidad óptica en soluciones de fabricación y movilidad inteligente fomenta el crecimiento regional. Las industrias europeas enfatizan la precisión, la eficiencia energética y el cumplimiento regulatorio, lo que apoya el despliegue de sistemas fiables de detección basados en fotodiodos. El crecimiento es evidente en los sectores de telecomunicaciones, aeroespacial y fabricación de dispositivos médicos.

U.K. Photodiode Sensors Market Insight

Se prevé que el mercado de sensores fotodiode U.K. crezca en una CAGR notable durante el período de previsión, impulsada por la expansión de las inversiones en instituciones de investigación, tecnología sanitaria y sistemas de comunicación de próxima generación. El fuerte ecosistema de investigación semiconductor del país fomenta la innovación en componentes optoelectrónicos. El aumento de la adopción de sensores ópticos en aplicaciones biomédicas y vigilancia ambiental estimula aún más la demanda. El creciente énfasis en la infraestructura digital y la conectividad de alta velocidad sigue apoyando la expansión del mercado.

Alemania Photodiode Sensors Market Insight

Se espera que el mercado de sensores fotodiode Alemania se amplíe en un CAGR considerable durante el período previsto, alimentado por la fuerte base industrial y liderazgo del país en ingeniería automotriz. La integración de sensores fotodiode en sistemas avanzados de asistencia al conductor, robótica industrial y equipos de fabricación de precisión contribuye significativamente a la demanda. El énfasis de Alemania en la industria 4.0 y las iniciativas inteligentes de fábrica acelera la adopción de tecnologías de detección óptica de alto rendimiento. La innovación continua en las soluciones de automoción LiDAR y automatización refuerza aún más las perspectivas de crecimiento.

Asia-Pacific Photodiode Sensors Market Insight

El mercado de sensores fotodiode Asia-Pacífico está preparado para crecer en la CAGR más rápida durante el período de previsión de 2026 a 2033, impulsado por la rápida urbanización, la ampliación de la infraestructura de telecomunicaciones y la fuerte capacidad de fabricación semiconductora en países como China, Japón y Corea del Sur. Aumentar la producción de electrónica de consumo y aumentar el despliegue de redes de fibra óptica son los principales catalizadores de crecimiento. Las iniciativas gubernamentales que promueven la digitalización y la fabricación de chips nacionales refuerzan aún más la demanda regional. El papel cada vez mayor del APAC como centro mundial de fabricación electrónica potencia la adopción a gran escala de sensores fotodiodos.

Japan Photodiode Sensors Market Insight

El mercado de sensores fotodiode Japón está cobrando impulso debido a la industria electrónica avanzada del país y el fuerte enfoque en la ingeniería de precisión. La alta adopción de fotodiodes en sistemas de imagen, robótica y dispositivos médicos apoya el crecimiento constante. El liderazgo de Japón en tecnologías ópticas y miniaturización de sensores impulsa la innovación en sistemas de detección de alto rendimiento. El creciente desarrollo de infraestructuras inteligentes y tecnologías automotrices de próxima generación acelera aún más la expansión del mercado.

China Photodiode Sensors Market Insight

El mercado de sensores fotodiode de China representó la mayor cuota de ingresos del mercado en Asia Pacífico en 2025, atribuida a la rápida expansión de las redes de telecomunicaciones y la fabricación de electrónica a gran escala. El fuerte ecosistema semiconductor interno de China apoya la producción de alto volumen de componentes optoelectrónicos. La creciente demanda de electrónica de consumo, automatización industrial y sistemas de vigilancia impulsan significativamente la adopción. Las inversiones del país en ciudades inteligentes, infraestructura 5G y tecnologías de fabricación avanzada siguen fortaleciendo su posición regional dominante.

Photodiode Sensors Market Share

La industria de sensores fotodiode está dirigida principalmente por empresas bien establecidas, incluyendo:

- Everlight Electronics Co., Ltd.

- OSRAM Opto Semiconductors GmbH(Alemania)

- ROHM CO., LTD.(Japón)

- Hamamatsu Photonics K.K.(Japón)

- Thorlabs, Inc. (U.S.)

- TT electronics (U.K.)

- Primer Sensor AG (Alemania)

- Edmund Optics Inc. (U.S.)

- Semiconductor Components Industries, LLC (U.S.)

- Global Communication Semiconductors, LLC (Estados Unidos)

- KYOTO SEMICONDUCTOR Co., Ltd. (Japón)

- Vishay Intertechnology, Inc. (U.S.)

- Centronic (U.K.)

- APIC Corporation (Japón)

- Diodes Incorporated (U.S.)

- Agilent Technologies, Inc. (U.S.)

- New Japan Radio Co., Ltd. (Japón)

- LuxNet Corporation (Japón)

- Central Semiconductor Corp. (U.S.)

Novedades en el mercado mundial de sensores fotodiode

- En diciembre de 2025, Imec demostró la integración de fotodiodes quantum-dot coloidal en wafers CMOS 300 mm, promoviendo la tecnología de detección de ondas cortas escalables (SWIR) para fabricación de semiconductores de alto volumen. Se espera que este desarrollo reduzca significativamente los costos de producción, al tiempo que mejora la sensibilidad y resolución en los sensores de fotodiodo SWIR. La innovación fortalece la viabilidad comercial en las aplicaciones de LiDAR automotriz, inspección industrial, monitoreo ambiental y agricultura inteligente. Al permitir la compatibilidad con los procesos estándar CMOS, acelera la adopción más amplia de sensores avanzados de fotodiodo en electrónica de mercado masivo

- En junio de 2025, Sony Semiconductor Solutions introdujo el sensor de profundidad IMX479 apilado de SPAD diseñado para sistemas de LiDAR automotriz, proporcionando un rango de detección de hasta 300 metros con mayor eficiencia de detección de fotones. Este avance es compatible con un mayor reconocimiento de objetos de precisión y un mapeo de profundidad a largo plazo en sistemas avanzados de asistencia al conductor y vehículos autónomos. La mejora de la eficiencia aumenta el rendimiento en entornos de conducción de baja luz y alta velocidad, fortaleciendo la competitividad de las arquitecturas fotodiodas basadas en SPAD. Como los fabricantes de automóviles priorizan cada vez más la seguridad y la automatización, estas innovaciones impulsan oportunidades de crecimiento sustanciales en el mercado de sensores fotodiode

- En mayo de 2025, Lawrence Livermore National Laboratory desveló un método de deposición de quantum-dot electroforetico que mejora el rendimiento de detectores infrarrojos cerca de infrarrojos en sustratos texturados y no planas. Esta técnica mejora la eficiencia de absorción de la luz y la uniformidad, lo que puede mejorar significativamente la sensibilidad en sensores fotodiode infrarrojos cercanos. El avance es compatible con avances en telecomunicaciones, imágenes biomédicas y aplicaciones de espectroscopia que requieren detección óptica de alta precisión. Al permitir una mejor fabricación de detectores en superficies complejas, el desarrollo amplía la flexibilidad de diseño y las capacidades de rendimiento dentro de la industria de sensores fotodiode

- En abril de 2025, TDK demostró que el primer Detector de Foto Spin del mundo es capaz de lograr mejoras de tipo de datos en comparación con los fotodetecdores convencionales. Esta innovación introduce un nuevo enfoque para la conversión de datos ópticos de alta velocidad, particularmente beneficiando a los interconexiones de acelerador AI y entornos de computación de alta ancho de banda. El aumento de la velocidad de transmisión y la eficiencia de la señal apoyan la creciente demanda de procesamiento de datos más rápido en los centros de datos y sistemas avanzados de computación. Esos avances refuerzan el papel cada vez mayor que desempeñan las tecnologías fotodiodas de próxima generación en la infraestructura de comunicaciones de alto rendimiento

- En marzo de 2025, onsemi lanzó el sensor de tiempo de vuelo indirecto Hyperlux ID en tiempo real capaz de captar profundidad hasta 30 metros para entornos industriales. Esta solución mejora las capacidades de detección 3D de precisión en sistemas de automatización de fábricas, robótica y visión de máquina. Mediante la mejora de la precisión y fiabilidad de la profundidad en condiciones de iluminación difíciles, fortalece la integración de módulos de detección basados en fotodiodos en plataformas de automatización industrial. El lanzamiento contribuye a aumentar la demanda de soluciones avanzadas de detección óptica en iniciativas inteligentes de fabricación y digitalización industrial

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.