Global Photolithography Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

10.26 Billion

USD

14.15 Billion

2025

2033

USD

10.26 Billion

USD

14.15 Billion

2025

2033

| 2026 –2033 | |

| USD 10.26 Billion | |

| USD 14.15 Billion | |

| % | |

|

Segmentación del mercado global de fotolitografía por tipo (ultravioleta profundo (DUV), ultravioleta extremo (EUV), línea I, fluoruro de kriptón (KRF), fluoruro de argón seco (ARF seco) y otros), aplicación (front-end y back-end), uso final (proceso de modelado de circuitos integrados, fabricación de placas de circuitos impresos, fabricación de microprocesadores y otros): tendencias y pronósticos de la industria hasta 2033.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de fotolitografía ?

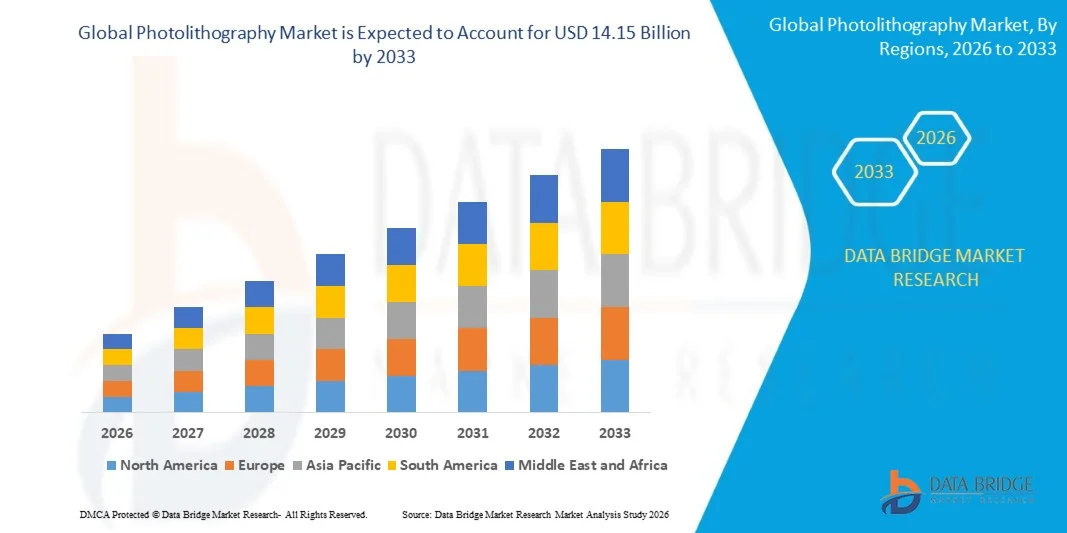

- El tamaño del mercado global de fotolitografía se valoró en 10.260 millones de dólares en 2025 y se espera que alcance los 14.150 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 4,10% durante el período de pronóstico.

- La creciente digitalización y la demanda emergente de dispositivos semiconductores en diversas industrias son los principales factores responsables del crecimiento del mercado.

- Además, factores como el aumento en la producción de chips de computadora, el creciente mercado de empaques electrónicos y sus ventajas como alta resolución, alta sensibilidad a la luz, buenas propiedades de adhesión y que permite la encapsulación 3D de células dentro de hidrogeles, impulsan el crecimiento del mercado de fotolitografía.

¿Cuáles son las principales conclusiones del mercado de la fotolitografía?

- Se espera que la llegada de tecnologías innovadoras y avanzadas para la fabricación de dispositivos semiconductores y el mayor apoyo gubernamental a los avances creen diversas oportunidades nuevas que conducirán al crecimiento del mercado de la fotolitografía en el período previsto mencionado anteriormente.

- Se estima que los defectos funcionales en el dispositivo de fotolitografía, la fiabilidad limitada de las herramientas de exposición y las complejidades durante el proceso de fabricación representan un desafío importante que obstaculiza el crecimiento del mercado de la fotolitografía.

- La región de Asia-Pacífico dominó el mercado de la fotolitografía con una cuota de ingresos del 46,7% en 2025, impulsada por la fuerte presencia de centros de fabricación de semiconductores, la producción de productos electrónicos a gran escala y la rápida expansión de instalaciones avanzadas de fabricación de chips en China, Taiwán, Corea del Sur y Japón.

- Se prevé que Norteamérica registre la tasa de crecimiento anual compuesta (CAGR) más rápida, del 7,36%, entre 2026 y 2033, impulsada por el aumento de las inversiones en investigación de semiconductores, diseño avanzado de chips e iniciativas de fabricación nacional en Estados Unidos y Canadá.

- El segmento de ultravioleta profundo (DUV) dominó el mercado con una cuota del 41,6% en 2025, ya que sigue siendo la tecnología más utilizada en la fabricación de semiconductores para la creación de patrones en circuitos integrados en nodos avanzados y maduros.

Alcance del informe y segmentación del mercado de la fotolitografía

|

Atributos |

Información clave del mercado de la fotolitografía |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de marca, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la principal tendencia en el mercado de la fotolitografía?

“ Aumento de la transición hacia tecnologías avanzadas de EUV y fotolitografía de alta precisión ”

- El mercado de la fotolitografía está experimentando una fuerte adopción de la litografía ultravioleta extrema (EUV) y de tecnologías de modelado avanzadas diseñadas para dar soporte a la fabricación de semiconductores de próxima generación y a arquitecturas de chips de alta densidad.

- Los fabricantes de equipos están introduciendo sistemas de exposición de alta precisión, tecnologías de alineación mejoradas y materiales fotorresistentes avanzados que permiten tamaños de nodo más pequeños, una mejor resolución de patrones y un mayor rendimiento de las obleas.

- La creciente demanda de procesadores de alto rendimiento, chips de IA, dispositivos de memoria avanzados y componentes de comunicación 5G está acelerando la adopción de tecnologías de litografía avanzadas en las instalaciones de fabricación de semiconductores.

- Por ejemplo, empresas como Canon, Nikon, Lam Research y Samsung Electronics están aumentando sus inversiones en sistemas de litografía de próxima generación, tecnologías avanzadas de procesamiento de obleas y soluciones de fabricación de semiconductores de alta resolución.

- La creciente necesidad de geometrías de transistores más pequeñas, un mejor rendimiento de los chips y una mayor precisión de fabricación está impulsando la transición hacia técnicas de litografía avanzadas y tecnologías de multipatrón.

- A medida que los dispositivos semiconductores continúan reduciendo su tamaño y aumentando su complejidad, las tecnologías de fotolitografía seguirán siendo esenciales para permitir la fabricación de semiconductores de próxima generación y dispositivos electrónicos de alto rendimiento.

¿Cuáles son los principales factores que impulsan el mercado de la fotolitografía?

- La creciente demanda de semiconductores de alto rendimiento, procesadores de IA, chips de memoria avanzados y dispositivos de comunicación de alta velocidad está aumentando significativamente la necesidad de sistemas avanzados de fotolitografía en la fabricación de semiconductores.

- Por ejemplo, en 2025, empresas líderes como Canon, Nikon y Lam Research ampliaron sus carteras de equipos de fabricación de semiconductores para dar soporte a los procesos de litografía de alta resolución y a las tecnologías de fabricación de chips de próxima generación.

- La creciente adopción de infraestructura 5G, inteligencia artificial, vehículos autónomos, electrónica de consumo y sistemas de computación en la nube está acelerando la producción de semiconductores a nivel mundial en Estados Unidos, Europa y Asia-Pacífico.

- Los avances en la litografía EUV, los materiales fotorresistentes, las tecnologías de alineación de obleas y los sistemas ópticos de precisión han mejorado la exactitud de la fabricación, el rendimiento y las tasas de producción de semiconductores.

- El creciente desarrollo de nodos de semiconductores avanzados, circuitos integrados de alta densidad y arquitecturas informáticas de alta velocidad está generando una fuerte demanda de equipos de fotolitografía avanzados en las modernas fábricas de semiconductores.

- Respaldado por el aumento de las inversiones en capacidad de fabricación de semiconductores, las iniciativas gubernamentales en el sector de los chips y la innovación en electrónica de próxima generación, se espera que el mercado de la fotolitografía experimente un crecimiento sostenido a largo plazo.

¿Qué factor está frenando el crecimiento del mercado de la fotolitografía?

- Los elevados costes de inversión de capital y operativos asociados a los equipos avanzados de fotolitografía siguen siendo una barrera importante para las nuevas instalaciones de fabricación de semiconductores y los fabricantes de chips más pequeños.

- Por ejemplo, durante el período 2024-2025, las fluctuaciones en las cadenas de suministro de semiconductores, el aumento de los costos de los componentes ópticos de precisión y la creciente complejidad de los equipos incrementaron los costos de fabricación para varios proveedores mundiales de equipos para semiconductores.

- La complejidad de implementar procesos de litografía avanzados, tecnologías EUV y técnicas de multipatrones requiere ingenieros altamente cualificados, infraestructura especializada y una amplia experiencia técnica.

- La infraestructura limitada para la fabricación de semiconductores en las economías emergentes y las altas barreras de entrada tecnológicas ralentizan la adopción de sistemas avanzados de fotolitografía en ciertas regiones.

- La competencia de tecnologías alternativas de fabricación de chips, soluciones de empaquetado avanzadas y arquitecturas de diseño de semiconductores en constante evolución puede generar presiones tecnológicas y de precios dentro de la industria.

- Para hacer frente a estos desafíos, las empresas se están centrando en desarrollar sistemas de litografía rentables, mejorar las tecnologías de fotorresistencia, potenciar la automatización y ampliar las alianzas globales de fabricación de semiconductores para acelerar la adopción de tecnologías de fotolitografía en todo el mundo.

¿Cómo se segmenta el mercado de la fotolitografía?

El mercado está segmentado en función del tipo, la aplicación y el uso final .

• Por tipo

Según el tipo, el mercado de fotolitografía se segmenta en ultravioleta profundo (DUV), ultravioleta extremo (EUV), línea I, fluoruro de kriptón (KRF), fluoruro de argón seco (ARF seco) y otros. El segmento de ultravioleta profundo (DUV) dominó el mercado con una cuota del 41,6 % en 2025, ya que sigue siendo la tecnología más utilizada en la fabricación de semiconductores para la creación de patrones en circuitos integrados en nodos avanzados y maduros. Los sistemas de litografía DUV ofrecen alta precisión, fiabilidad y compatibilidad con procesos de fabricación de semiconductores a gran escala. Se utilizan ampliamente en chips de memoria, dispositivos lógicos y producción de microcontroladores debido a su infraestructura consolidada y su rentabilidad en comparación con las tecnologías de nueva generación.

Se prevé que el segmento de ultravioleta extremo (EUV) experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por la creciente demanda de nodos de semiconductores avanzados con dimensiones inferiores a 7 nm. La tecnología EUV permite la creación de estructuras de transistores más pequeñas, lo que mejora el rendimiento de los chips, la eficiencia energética y la velocidad de procesamiento. El aumento de las inversiones en fundiciones avanzadas y en la fabricación de chips de última generación está acelerando la adopción de sistemas de litografía EUV a nivel mundial.

• Mediante solicitud

En función de su aplicación, el mercado se segmenta en Front-End y Back-End. El segmento Front-End dominó el mercado con una cuota del 64,3 % en 2025, impulsado por el uso extensivo de procesos de fotolitografía durante las etapas de fabricación de obleas, como la creación de patrones de transistores, la formación de compuertas y el desarrollo del diseño de circuitos. La litografía Front-End desempeña un papel crucial en la definición de patrones de circuitos en obleas de silicio con precisión nanométrica. La creciente complejidad del diseño de semiconductores, junto con la rápida expansión de la fabricación de nodos avanzados, está generando una fuerte demanda de sistemas de fotolitografía de alta resolución en los procesos de fabricación Front-End.

Se prevé que el segmento de procesamiento posterior (Back-End) experimente el mayor crecimiento anual compuesto (CAGR) entre 2026 y 2033, impulsado por la creciente demanda de tecnologías de empaquetado avanzadas, empaquetado a nivel de oblea y modelado de interconexión. La fotolitografía de procesamiento posterior se utiliza en procesos como capas de metalización, almohadillas de unión y estructuras de interconexión de chips. La creciente adopción de tecnologías de integración heterogénea, chiplets y empaquetado 3D está acelerando aún más la demanda de soluciones avanzadas de fotolitografía de procesamiento posterior.

• Por uso final

En función de su uso final, el mercado de la fotolitografía se segmenta en procesos de modelado de circuitos integrados (CI), fabricación de placas de circuito impreso (PCB), fabricación de microprocesadores y otros. El segmento de procesos de modelado de CI dominó el mercado con una cuota del 46,8 % en 2025, impulsado por su papel fundamental en la fabricación de semiconductores, donde la fotolitografía se utiliza para transferir patrones de circuitos a obleas de silicio. La creciente demanda de chips de memoria, dispositivos lógicos y arquitecturas de sistemas en chip (SoC) en electrónica de consumo, centros de datos y hardware de IA está impulsando una fuerte adopción de equipos de fotolitografía para la fabricación de CI.

Se prevé que el segmento de fabricación de microprocesadores experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por la rápida expansión de la computación de alto rendimiento, los procesadores de inteligencia artificial y los dispositivos informáticos avanzados. La necesidad de nodos de transistores más pequeños, mayores velocidades de procesamiento y arquitecturas energéticamente eficientes está incentivando a los fabricantes de semiconductores a adoptar tecnologías avanzadas de fotolitografía para la producción de microprocesadores de próxima generación.

¿Qué región concentra la mayor parte del mercado de la fotolitografía?

- La región de Asia-Pacífico dominó el mercado de la fotolitografía con una cuota de ingresos del 46,7 % en 2025, impulsada por la fuerte presencia de centros de fabricación de semiconductores, la producción electrónica a gran escala y la rápida expansión de las instalaciones de fabricación de chips avanzados en China, Taiwán, Corea del Sur y Japón. La región alberga algunas de las mayores fundiciones de semiconductores y fabricantes de dispositivos integrados del mundo, que dependen en gran medida de los sistemas de fotolitografía para la creación de patrones en obleas y la producción de nodos avanzados. El aumento de las inversiones en fábricas de semiconductores, la alta demanda de electrónica de consumo y la creciente adopción de procesadores de IA y chips de memoria están impulsando continuamente la demanda de equipos avanzados de fotolitografía en toda la región.

- Los principales fabricantes de semiconductores de Asia-Pacífico están invirtiendo en tecnologías de litografía de última generación, como EUV y sistemas DUV avanzados, para respaldar la producción a gran escala de chips avanzados. La continua expansión de las instalaciones de fabricación, el sólido apoyo gubernamental a la fabricación nacional de semiconductores y las crecientes inversiones en innovación de chips están fortaleciendo el liderazgo mundial de la región en el mercado de la fotolitografía.

- Unas sólidas cadenas de suministro de productos electrónicos, una alta concentración de plantas de fabricación de semiconductores y una creciente demanda de dispositivos informáticos de alto rendimiento refuerzan aún más el dominio de Asia-Pacífico en la industria mundial de la fotolitografía.

Análisis del mercado de fotolitografía en China

China es uno de los principales contribuyentes en la región de Asia-Pacífico gracias al amplio apoyo gubernamental a la autosuficiencia en semiconductores y a la gran inversión en plantas de fabricación de chips nacionales. El ecosistema de semiconductores del país, en rápida expansión, junto con la creciente producción de electrónica de consumo, equipos de telecomunicaciones y electrónica automotriz, está incrementando la demanda de herramientas avanzadas de fotolitografía. Las continuas inversiones en plantas de fabricación de obleas e institutos de investigación aceleran aún más la adopción de tecnologías de litografía para la fabricación avanzada de semiconductores.

Análisis del mercado de fotolitografía en Japón

Japón desempeña un papel fundamental en el mercado regional gracias a su sólida presencia en la fabricación de equipos para semiconductores y la producción de electrónica avanzada. El país es reconocido por su ingeniería de precisión e innovación en tecnologías de fabricación de chips. La creciente demanda de sensores avanzados, semiconductores para la industria automotriz y componentes informáticos de alto rendimiento está impulsando la adopción de sistemas de fotolitografía en las fábricas de semiconductores y las instalaciones de fabricación de productos electrónicos japonesas.

Análisis del mercado de fotolitografía en Corea del Sur

Corea del Sur contribuye significativamente al mercado de Asia-Pacífico, gracias a su liderazgo mundial en la producción de chips de memoria y sus avanzadas tecnologías de semiconductores. Las principales empresas de semiconductores del país invierten continuamente en sistemas de litografía EUV para la fabricación de chips de última generación. La creciente demanda de dispositivos de memoria de alta densidad, procesadores de IA y hardware de comunicación 5G impulsa aún más la adopción de equipos avanzados de fotolitografía.

Análisis del mercado de fotolitografía en Taiwán

Taiwán es una potencia mundial en la fabricación de semiconductores y desempeña un papel fundamental en el ecosistema de la fotolitografía. La presencia de importantes fundiciones de semiconductores y la fuerte demanda de producción de nodos avanzados impulsan inversiones continuas en sistemas de litografía EUV y DUV. La rápida expansión de los chips de computación de alto rendimiento, los procesadores para teléfonos inteligentes y los aceleradores de IA incrementan aún más la necesidad de soluciones de fotolitografía avanzadas.

Mercado de fotolitografía de Norteamérica

Se prevé que Norteamérica registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 7,36 %, entre 2026 y 2033, impulsada por el aumento de las inversiones en investigación de semiconductores, diseño avanzado de chips e iniciativas de fabricación nacional en Estados Unidos y Canadá. Los programas gubernamentales de desarrollo de semiconductores, la expansión de las instalaciones de fabricación de chips avanzados y la creciente demanda de procesadores de IA y sistemas de computación de alto rendimiento están acelerando la adopción de tecnologías de fotolitografía. La continua innovación en el diseño de semiconductores y la sólida colaboración entre empresas tecnológicas, instituciones de investigación y fabricantes de chips fortalecen aún más el crecimiento regional.

Análisis del mercado de fotolitografía en EE. UU.

Estados Unidos es el principal contribuyente en Norteamérica gracias a su sólida capacidad de I+D en semiconductores, sus avanzadas empresas de diseño de chips y la expansión de sus iniciativas de fabricación nacional. El creciente desarrollo de aceleradores de IA, procesadores de alto rendimiento y hardware avanzado para centros de datos impulsa la demanda de sistemas de fotolitografía de alta precisión. Las iniciativas gubernamentales para fortalecer las cadenas de suministro de semiconductores y las inversiones en tecnologías de fabricación de chips de última generación respaldan aún más la expansión del mercado.

Análisis del mercado de fotolitografía en Canadá

Canadá contribuye de manera constante al crecimiento regional a través de su creciente ecosistema de investigación en semiconductores y el aumento de las inversiones en tecnologías avanzadas de electrónica y fotónica. Universidades, institutos de investigación y empresas emergentes de semiconductores participan activamente en el diseño de chips y la investigación en nanotecnología, lo que impulsa la demanda de herramientas de fotolitografía en entornos de fabricación de laboratorio y planta piloto. Las políticas de apoyo a la innovación y la colaboración con empresas globales de semiconductores fortalecen aún más el papel de Canadá en el mercado regional.

¿Cuáles son las principales empresas en el mercado de la fotolitografía?

La industria de la fotolitografía está liderada principalmente por empresas consolidadas, entre las que se incluyen:

- Lam Research Corporation (EE. UU.)

- Visionics Sweden HB. (Suecia)

- Canon Inc. (Japón)

- TSI (EE. UU.)

- EULITHA (Suiza)

- Grupo EV (Austria)

- Tecan Limited (Suiza)

- MFLEX (EE. UU.)

- Neutronix Quintel (EE. UU.)

- Corporación Nikon (Japón)

- NIL Technology (Dinamarca)

- Nuflare Technology Inc. (Japón)

- Hacia la innovación (EE. UU.)

- Samsung Electronics (Corea del Sur)

- SMIC (China)

- SÜSS MicroTec SE (Alemania)

- Compañía de Fabricación de Semiconductores de Taiwán Limitada (Taiwán)

- Centro de Monitoreo de Uppsala (Suecia)

- Veeco Instruments Inc. (EE. UU.)

¿Cuáles son las últimas novedades en el mercado mundial de la fotolitografía?

- En diciembre de 2024, Toshiaki Nomura, presidente y director ejecutivo de Canon en India, destacó el gran interés de la compañía en ampliar las oportunidades para equipos de litografía de semiconductores en el país. Nomura afirmó que Canon está colaborando activamente con fabricantes de chips que planean establecer instalaciones de fabricación en India, ya que varias empresas globales de semiconductores están evaluando a India como un centro de fabricación emergente, lo que fortalece el potencial del país en la producción avanzada de semiconductores y la adopción de la litografía.

- En octubre de 2024, FUJIFILM Corporation presentó nuevas resinas y reveladores de tono negativo diseñados específicamente para la litografía EUV con el fin de mejorar los procesos de fabricación de semiconductores, al tiempo que anunció planes para ampliar las instalaciones de producción y evaluación de calidad de estos materiales en sus plantas de Shizuoka, Japón, y Pyeongtaek, Corea del Sur, con nuevos equipos que comenzarán a operar en octubre de 2025, lo que permitirá el desarrollo de patrones de circuitos avanzados y una mayor miniaturización de los semiconductores.

- En septiembre de 2024, FUJIFILM Corporation participó en SEMICON India 2024, celebrada en India Expo Mart en Greater Noida del 11 al 13 de septiembre, donde la compañía presentó una amplia gama de materiales semiconductores, incluyendo fotorresistencias, materiales de fotolitografía, suspensiones CMP, limpiadores post-CMP, productos químicos para películas delgadas, poliimidas y materiales de filtro de color WAVE CONTROL MOSAIC™ para sensores de imagen, fortaleciendo así su presencia en el ecosistema de semiconductores en rápida expansión en India.

- En mayo de 2024, Rusia anunció el desarrollo y las pruebas de su primera máquina de fotolitografía de producción nacional diseñada para la fabricación de chips de 350 nm. El viceministro Vasily Shpak confirmó en la conferencia del CIPR que el sistema se encuentra actualmente en fase de pruebas en la línea de producción tecnológica de Zelenograd, lo que supone un paso significativo hacia el fortalecimiento de las capacidades de fabricación de semiconductores del país.

- En marzo de 2024, ASML entregó su sistema de litografía EUV de tercera generación, el Twinscan NXE:3800E, equipado con una lente de apertura numérica de 0,33 y diseñado para soportar la fabricación de nodos de semiconductores avanzados, incluidos chips de 3 nm y 2 nm, ofreciendo una capacidad de procesamiento de más de 195 obleas por hora con el potencial de alcanzar las 220 obleas por hora y una precisión de alineación de obleas inferior a 1,1 nm, lo que permite la fabricación de semiconductores de próxima generación y la producción de chips de alto rendimiento.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.