Global Photovoltaic Pv Inverter Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

16.78 Billion

USD

27.46 Billion

2025

2033

USD

16.78 Billion

USD

27.46 Billion

2025

2033

| 2026 –2033 | |

| USD 16.78 Billion | |

| USD 27.46 Billion | |

| % | |

|

Global Photovoltaic (PV) Inverter Market, By Application (Residential, Commercial, Industrial, and Utility), Connectivity (Standalone and On-Grid), Product (Micro, String, and Central), Power Class (Single Phase and Three Phase), Nominal Output Voltage (230 V, 230 - 400 V, 400 - 600 V, y 3.000 Wcast)

Photovoltaic (PV) Inverter MarketSinopsis

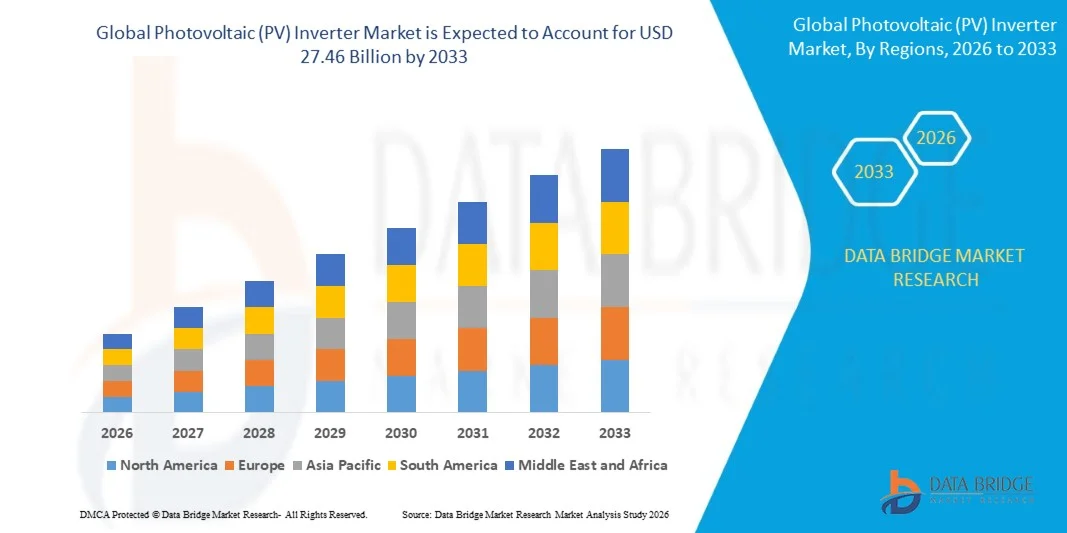

El mercado de inverter fotovoltaico (PV) fue valorado enUSD 16.78 Billón en 2025y se prevé que alcanceUSD 27.46 Billion by 2033, creciendo en unCAGR of 6.35% from 2026 to 2033El mercado está experimentando un crecimiento constante impulsado por el rápido crecimiento de las instalaciones fotovoltaicas solares, el aumento del despliegue de proyectos solares a escala de utilidades y la creciente adopción de sistemas solares distribuidos en la azotea en los sectores residencial y comercial. Los avances continuos en la eficiencia del inversor, la integración inteligente de la red y la compatibilidad del almacenamiento híbrido de energía están acelerando aún más el crecimiento del mercado en los ecosistemas mundiales de energía renovable.

La creciente concentración mundial en la descarbonización, la seguridad energética y la transición hacia fuentes de energía renovables está impulsando considerablemente la demanda de inversores de vehículos de tránsito. Los gobiernos de las principales economías están aplicando políticas de apoyo, subvenciones y marcos de medición netos que fomentan la adopción solar a gran escala. Además, el aumento de la demanda de electricidad, la disminución de los costos de instalación solar y la creciente integración de los sistemas de almacenamiento de baterías con infraestructura solar PV están fortaleciendo aún más la adopción de tecnologías avanzadas de inversión en todo el mundo.

Principales tendencias del mercado "

- Asia-Pacífico dominó el Mercado Inverter de Fotovoltaica (PV) con la mayor cuota de ingresos del 44,59% en 2025, apoyado por adiciones de capacidad solar a gran escala, objetivos gubernamentales fuertes de energía renovable y amplio despliegue de sistemas de VPP a escala de utilidad y techo

- El segmento lideró el mercado con una cuota del 72,5% en 2025, impulsada por la integración generalizada de los sistemas solares en las redes eléctricas nacionales y grandes instalaciones a escala de la utilidad

- Se espera que América del Norte sea la región de más rápido crecimiento en una CAGR de 12,64% de 2026 a 2033, alimentada por la expansión solar de gran escala, el aumento de la adopción solar de techo residencial y el aumento de las inversiones en infraestructura de energía limpia

- Sobre 110.000 W es el tipo de potencia nominal de mayor crecimiento, proyectado para registrar un CAGR de 17,3% de 2026 a 2033, apoyado por granjas solares de gran escala que requieren sistemas de conversión de energía ultraalta

- El segmento de tres fases dominó la categoría de vidrio de energía con una cuota de ingresos del 58,4% en 2025, liderada por un uso amplio en instalaciones solares comerciales, industriales y a escala de utilidades que requieren mayor capacidad de manejo de energía

- La Utilidad representó el 46,8% del mercado en 2025, preferido por las instalaciones de granjas solares a gran escala y los programas de modernización de la red en las principales economías

- El segmento micro es la categoría de productos de más rápido crecimiento, con una CAGR de 16,1% de 2026 a 2033, impulsada por el aumento de la adopción en sistemas solares de techo residencial que requieren optimización de nivel de panel

Tamaño del mercado

- Valor mundial del mercado (2025): USD 16.78 millones

- Valor de mercado esperado (2033): USD 27.46 billón

- CAGR prefabricado (2026–2033): 6.35%

- Región dirigente en 2025: Asia-Pacífico

- Región de crecimiento más rápida: América del Norte

Report Scope and Photovoltaic (PV) Inverter MarketSegmentation

|

Atributos |

Fotovoltaica (PV) Inverter KeyMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

· ABB (Suiza) · Schneider Electric (Francia) · Siemens (Alemania) · Mitsubishi Electric Corporation (Japón) · General Electric (U.S.) · Omron Corporation (Japón) ·SMA Solar Technology AG(Alemania) · Delta Energy Systems Inc. (Taiwan) ·Enphase Energy, Inc.(U.S.) ·SolarEdge Technologies Inc.(Israel) ·Huawei Technologies Co., Ltd(China) · Kstar New Energy Co. Ltd (China) · ENF Ltd. (U.K.) ·Sungrow(China) |

|

Oportunidades de mercado |

· Ampliación de la adopción solar de techo residencial · Integración de Almacenamiento de Energía con Sistemas PV Inverter · Oportunidades de crecimiento en mercados energéticos renovables emergentes |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Photovoltaic (PV) Inverter Market Trends

Tendencia: Aumentar la adopción de inversores PV inteligentes y híbridos

Los sistemas globales de inversor PV están cambiando cada vez más hacia configuraciones inteligentes, habilitadas para IA y híbridas que integran la generación solar con capacidades de almacenamiento de baterías y gestión de rejillas. Estos inversores avanzados mejoran la eficiencia energética, permiten el monitoreo en tiempo real y apoyan el flujo de energía bidireccional, haciéndolos esenciales para sistemas energéticos modernos distribuidos. El creciente despliegue de modelos de plantas solares y virtuales de techo está acelerando aún más la adopción en segmentos residenciales y comerciales.

Por ejemplo, Enphase Energy ha ampliado su plataforma de microinverter IQ8 integrada con soluciones de almacenamiento energético, permitiendo capacidades de formación de redes y una mejor independencia de la energía residencial en los principales mercados solares.

Fotovoltaica (PV) Inverter Market Dynamics

Conductor de mercado clave: Aumento de la demanda global para instalaciones solares de escala Utilidad

El creciente despliegue de granjas solares a gran escala está impulsando significativamente la demanda de inversores de alta capacidad de PV capaces de una conversión eficiente de energía e integración de la red. Los proyectos a escala de la Utilidad requieren inversores centrales y cadenas avanzados que garanticen una producción estable, una alta eficiencia y compatibilidad con los sistemas nacionales de red. Las fuertes subastas solares respaldadas por el Gobierno y los objetivos de energía renovable en las principales economías están acelerando aún más las instalaciones.

Empresas como Sungrow y Huawei Digital Power están abasteciendo ampliamente inversores de alta capacidad para grandes parques solares en China, Oriente Medio y Europa, apoyando la rápida expansión de la infraestructura solar a escala de utilidades.

Restricción clave / desafío: integración de la red y limitaciones de estabilidad en mercados de alta densidad solar

El aumento de la penetración de la energía solar en las redes nacionales está creando desafíos relacionados con las fluctuaciones de tensión, la intermitencia y la estabilidad de la red, especialmente en regiones con una modernización limitada de la red. La infraestructura de transmisión existente en muchos mercados no está totalmente equipada para manejar la producción solar variable, lo que requiere funciones avanzadas de soporte de red basadas en inversores. Esto es cada vez más complejo para los servicios públicos y la lentitud del despliegue en ciertas regiones de alto nivel.

Por ejemplo, los operadores de red en Alemania han implementado requisitos técnicos más estrictos para los inversores PV para proporcionar control de energía reactiva y soporte de frecuencias, lo que refleja los retos operacionales de mantener la estabilidad de la red bajo altos niveles de integración solar.

Oportunidad de Mercado Clave: Integración de Almacenamiento de Energía con PV Inverter Systems

La creciente combinación de sistemas PV solares con almacenamiento de energía de baterías está creando fuertes oportunidades para soluciones de inversor híbridos que permiten una gestión de energía sin costuras y capacidades de energía de respaldo. Estos sistemas integrados aumentan la autoconsumo, mejoran la fiabilidad de la red y apoyan la gestión de la carga máxima en aplicaciones residenciales, comerciales y de utilidad. La disminución de los costos de las baterías y los marcos regulatorios de apoyo están acelerando aún más la adopción de configuraciones de almacenamiento solar.

Empresas como Tesla, SolarEdge Technologies y SMA Solar Technology están ampliando activamente las carteras híbridas integradas con sistemas de almacenamiento, permitiendo la optimización energética avanzada y apoyando la transición hacia ecosistemas de energía renovable descentralizados.

Photovoltaic (PV) Inverter Market Scope

El mercado de Inverter Photovoltaico se segmenta sobre la base de la aplicación, conectividad, producto, vidrio de potencia, voltaje nominal de salida y potencia nominal de salida.

- By Application

Sobre la base de la aplicación, el Mercado Inverter Photovoltaic (PV) se segmenta en residencial, comercial, industrial y utilidad. El segmento Utility dominaba el mercado con la mayor parte del 46,8% en 2025, impulsado por instalaciones de granjas solares a gran escala y programas de modernización de redes fuertes en las principales economías. Las utilidades despliegan cada vez más inversores de alta capacidad PV para gestionar la producción solar fluctuante y asegurar la estabilidad de la red bajo alta penetración renovable. La expansión de las inversiones en proyectos solares centralizados y subastas de energía limpia respaldadas por el Gobierno refuerzan aún más el dominio del segmento. La demanda continua de una conversión eficiente de energía en grandes parques solares refuerza su posición líder.

Se prevé que el segmento residencial registrará el crecimiento más rápido en un CAGR de 14,2% de 2026 a 2033, impulsado por el aumento de la adopción solar en la azotea y el creciente enfoque del consumidor en la independencia energética. Los costos del sistema PV y las políticas de medición de redes de apoyo están fomentando el despliegue solar a nivel de los hogares en todas las regiones desarrolladas y emergentes. La creciente conciencia de los ahorros de los costos de electricidad y los beneficios de la energía de respaldo está acelerando la adopción en las zonas urbanas y semiurbanas. La expansión de los planes de incentivos para la generación solar distribuida aumenta aún más la demanda residencial de inversores en los mercados mundiales.

- Por conectividad

Sobre la base de la conectividad, el mercado global PV Inverter se segmenta en sistemas autónomos y en red. El segmento On-Grid dominaba el mercado con una participación del 72,5% en 2025, impulsado por la integración generalizada de los sistemas solares en las redes eléctricas nacionales y grandes instalaciones a escala de la utilidad. Los inversores atados permiten una exportación eficiente de energía, beneficios de medición neta y una distribución optimizada de energía, haciéndolos muy preferidos para aplicaciones comerciales y de utilidad. La rápida expansión de las granjas solares conectadas a la red en Asia-Pacífico y Europa refuerza aún más el dominio. Aumentar las mejoras de infraestructura de red para dar cabida a la penetración renovable apoya el crecimiento a largo plazo.

Se prevé que el segmento Standalone registrará el crecimiento más rápido en una CAGR del 13,6% entre 2026 y 2033, impulsado por la creciente demanda de sistemas solares fuera de la red en zonas remotas y rurales. Estos sistemas proporcionan un acceso fiable a la electricidad en regiones con infraestructura de red limitada o inestable. El creciente despliegue de microgridos alimentados por energía solar para la electrificación rural y aplicaciones de respaldo industrial está acelerando la adopción. La disminución de los costos de almacenamiento de baterías y las mejoras en la eficiencia de los inversores híbridos apoyan aún más la expansión de los segmentos en las economías emergentes.

- Por producto

Sobre la base del producto, el mercado global PV Inverter se segmenta en micro, cadena e inversores centrales. El segmento String Inverter dominaba el mercado con una proporción de 41,3% en 2025, impulsado por su eficacia en función de los costos, facilidad de instalación y alta eficiencia en los sistemas residenciales y comerciales de tejado. Los inversores de String ofrecen un diseño flexible del sistema y son bien equipados para instalaciones solares distribuidas. La adopción fuerte en pequeños y medianos proyectos solares refuerza aún más el dominio. Aumentar la demanda de soluciones solares modulares y escalables apoya el liderazgo de segmentos continuos.

Se prevé que el segmento Micro Inverter registrará el crecimiento más rápido en un CAGR de 16,1% de 2026 a 2033, impulsado por el aumento de la adopción en los sistemas solares residenciales de techo que requieren la optimización a nivel de panel. Los microinversionistas mejoran el rendimiento energético reduciendo al mínimo las pérdidas de afeitado y permitiendo la vigilancia en tiempo real a nivel de módulos. Ampliar la integración en el hogar inteligente y la creciente preferencia por los sistemas solares de alta eficiencia aceleran aún más la demanda. Los avances tecnológicos continuos en el diseño compacto y de alta fiabilidad apoyan el rápido crecimiento del segmento.

- Por clase de poder

Sobre la base de la clase eléctrica, el mercado global de PV Inverter se segmenta en sistemas de fase única y tres fases. El segmento de tres fases dominó el mercado con una parte del 58,4% en 2025, impulsado por un uso amplio en instalaciones solares comerciales, industriales y a escala de utilidades que requieren mayor capacidad de manejo de energía. Los inversores de tres fases garantizan un mejor equilibrio de carga, una mayor eficiencia y una integración estable de la red para sistemas grandes. El aumento del despliegue de proyectos solares industriales y plantas a escala de utilidades refuerza aún más el dominio. La creciente demanda de infraestructura de energía renovable de alta capacidad apoya la expansión del mercado a largo plazo.

Se prevé que el segmento de la fase única registrará el crecimiento más rápido en un CAGR de 12,9% de 2026 a 2033, impulsado por el aumento de la adopción solar residencial y las instalaciones comerciales a pequeña escala. Estos inversores son ampliamente utilizados en sistemas solares de techo debido a su menor costo y proceso de instalación más simple. Ampliar los programas solares de viviendas urbanas y apoyar los incentivos gubernamentales aumentan aún más la demanda. Mejoras continuas en la eficiencia compacta del inversor y las características de seguridad aumentan la adopción en los usuarios residenciales.

- Por Nominal Output Voltage

Sobre la base del voltaje nominal de salida, el mercado PV Inverter se segmenta en 230 V, 230 - 400 V, 400 - 600 V y más de 600 V. El segmento 230 - 400 V dominó el mercado con una participación del 39,7% en 2025, impulsado por su amplia idoneidad para sistemas solares residenciales y comerciales conectados a redes de distribución estándar. Este rango de tensión ofrece una eficiencia y compatibilidad óptimas con la mayoría de los estándares de rejilla a nivel mundial. El fuerte despliegue en instalaciones solares en la azotea en zonas urbanas refuerza el dominio. El aumento de la adopción de sistemas solares descentralizados apoya aún más el liderazgo de los segmentos.

Se prevé que el segmento de más de 600 V registrará el crecimiento más rápido en un CAGR de 15,4% de 2026 a 2033, impulsado por el aumento del despliegue de fincas solares a escala de utilidades que requieren transmisión de energía de alta tensión para reducir las pérdidas energéticas. Los inversores de alta tensión mejoran la eficiencia del sistema y permiten la evacuación de energía a larga distancia de grandes parques solares. La ampliación de los proyectos renovables en gran escala y las iniciativas transfronterizas de comercio de energía aceleran aún más la adopción. Los avances en tecnologías semiconductoras de alta tensión están mejorando el rendimiento y la fiabilidad.

- por potencia nominal

Sobre la base de la potencia nominal de salida, el mercado PV Inverter se segmenta en 300 W, 300 - 3000 W, 3.000 - 33.000 W, 33.000 - 110.000 W, y más allá de 110.000 W. El segmento 3.000 - 33.000 W dominaba el mercado con una proporción de 37,9% en 2025, impulsado por su amplio uso en tejados comerciales y pequeñas instalaciones solares industriales. Esta gama de potencia proporciona un equilibrio óptimo entre eficiencia, coste y escalabilidad para proyectos de tamaño medio. La adopción fuerte en edificios comerciales y sistemas solares institucionales refuerza aún más el dominio. La creciente demanda de sistemas de generación distribuidos apoya el liderazgo sostenido.

Se proyecta que el segmento de más de 110.000 W registrará el crecimiento más rápido en un CAGR de 17,3% de 2026 a 2033, impulsado por grandes explotaciones solares que requieren sistemas de conversión de energía ultraalta. Estos inversores son esenciales para maximizar la eficiencia en proyectos solares gigantescos. El aumento de la inversión mundial en infraestructura de energía renovable a escala de la utilidad acelera aún más la adopción. Los avances tecnológicos continuos en sistemas de conversión de alta potencia y gestión térmica están mejorando la fiabilidad y el rendimiento.

Photovoltaic (PV) Inverter Market Regional Analysis

Asia-Pacífico dominó el mercado de Inverter Photovoltaic (PV) y representó la mayor parte de ingresos del 44,59% en 2025, con el apoyo de adiciones de capacidad solar a gran escala, objetivos fuertes de energía renovable del gobierno, y el amplio despliegue de sistemas PV de escala de utilidad y techo. La región se beneficia de una rápida expansión de la demanda de electricidad, condiciones favorables de irradiación solar y ecosistemas de fabricación eficientes en función del costo para la electrónica de energía. El aumento de las inversiones en la modernización de las redes, el aumento de la adopción de sistemas solares distribuidos y el firme apoyo normativo a los objetivos de neutralidad del carbono están acelerando la expansión regional del mercado.

China Photovoltaic (PV) Inverter Market Insight

China ocupó la mayor parte en el mercado de Inverter de Asia y el Pacífico en 2025, impulsado por su posición dominante en las instalaciones solares mundiales y fuertes capacidades de fabricación nacional para inversores y componentes semiconductores. El país cuenta con una extensa red de granjas solares a escala de utilidades apoyada por objetivos agresivos de energía renovable y grandes inversiones respaldadas por el Estado. La fuerte integración de la energía solar en la infraestructura nacional de red y el rápido despliegue de inversores centrales y de cadenas de alta capacidad están apoyando aún más el crecimiento. Además, la exportación continua de inversores fotovoltaicos (PV) a Europa, Oriente Medio y mercados emergentes refuerza el liderazgo de China en la cadena mundial de suministro de inversor.

India Photovoltaic (PV) Inverter Market Insight

La India es testigo del crecimiento más rápido de la región de Asia y el Pacífico, impulsado por objetivos ambiciosos de capacidad renovable, el aumento del desarrollo de parques solares a escala de utilidades y el aumento de la adopción solar en la azotea bajo programas de incentivos gubernamentales. La ampliación de las necesidades de electrificación, el alto potencial solar y la disminución de los costos del sistema están acelerando significativamente el despliegue de inverteres fotovoltaicos en segmentos residenciales, comerciales e industriales. Iniciativas políticas sólidas como subastas solares y marcos de medición neta están apoyando aún más la expansión del mercado. Además, las crecientes inversiones de los agentes mundiales y nacionales en la infraestructura solar refuerzan el impulso de crecimiento a largo plazo.

Europe Photovoltaic (PV) Inverter Market Insight

El mercado de Inverter de Europa Photovoltaica (PV) se está expandiendo constantemente, apoyado por objetivos agresivos de descarbonización, mandatos fuertes de energía renovable y demanda creciente de sustitución para el envejecimiento de la infraestructura eléctrica. El aumento de la adopción de sistemas solares distribuidos en los sectores residencial y comercial está fortaleciendo la demanda de cadenas y microinversionistas. La región también se beneficia de una fuerte innovación tecnológica en inversores inteligentes, sistemas interactivos de rejilla y soluciones de gestión energética. Además, las políticas de apoyo para la independencia energética y la reducción de la dependencia de combustibles fósiles están acelerando la penetración del mercado en las principales economías europeas.

Alemania Photovoltaic (PV) Inverter Market Insight

Alemania representó la mayor parte del mercado europeo Photovoltaic (PV) Inverter en 2025, impulsado por su ecosistema solar bien establecido, alta penetración solar en la azotea, y un fuerte enfoque en las políticas de transición energética. El país cuenta con un amplio despliegue de sistemas fotovoltaicos residenciales y comerciales integrados con tecnologías avanzadas para la estabilidad de la red y la optimización de la autoconsumición. La fuerte demanda de sistemas energéticos inteligentes, inversores integrados por baterías y soluciones eficientes en energía refuerza aún más el crecimiento del mercado. Además, las robustas capacidades de fabricación y RplicaD en electrónica de energía están apoyando la posición de liderazgo de Alemania en el mercado regional.

U.K. Photovoltaic (PV) Inverter Market Insight

El mercado de los Estados Unidos cuenta con el apoyo de aumentar las inversiones en instalaciones solares de techo, proyectos solares comerciales e iniciativas inteligentes de desarrollo de redes. El aumento de los precios energéticos y la creciente preferencia de los consumidores por la independencia energética están impulsando la adopción de sistemas fotovoltaicos (PV) equipados con inversores avanzados. El país también está presenciando un aumento del despliegue de microinversionistas y cadenas en aplicaciones residenciales debido a la facilidad de instalación y vigilancia. Además, las políticas gubernamentales de apoyo para la transición energética con bajas emisiones de carbono contribuyen aún más a la expansión del mercado.

North America PV Inverter Market Insight

Se prevé que América del Norte crecerá en la CAGR más rápida del 13,8% de 2026 a 2033, impulsada por la expansión solar de gran escala de utilidad, el aumento de la adopción solar de techo residencial y el aumento de las inversiones en infraestructura de energía limpia. La fuerte demanda de inversores avanzados de apoyo a la red con una integración inteligente de monitoreo y almacenamiento energético está apoyando significativamente el crecimiento del mercado. Los avances tecnológicos en los sistemas híbridos de inversión y los incentivos fiscales favorables están acelerando aún más la adopción. Además, el aumento de los compromisos de sostenibilidad empresarial y los programas de adquisiciones renovables están impulsando la demanda regional.

U.S. PV Inverter Market Insight

EE.UU. representó la mayor parte en el mercado de Inverter PV de América del Norte en 2025, con el apoyo de un amplio desarrollo solar a escala de utilidades, una fuerte penetración solar en la azotea y un creciente despliegue de sistemas de inverter integrados por almacenamiento energético. Los incentivos federales y estatales, como los créditos fiscales y las normas de cartera renovables, están impulsando considerablemente las instalaciones. El país también se beneficia de una fuerte participación de los principales fabricantes y proveedores de tecnología. Además, el creciente enfoque en la resiliencia de la red y la generación de energía distribuida refuerza la posición de liderazgo de los Estados Unidos en el mercado regional.

Photovoltaic (PV) Inverter Market Share

La industria Photovoltaica (PV) Inverter está dirigida principalmente por empresas bien establecidas, incluyendo:

- ABB (Suiza)

- Schneider Electric (Francia)

- Siemens (Alemania)

- Mitsubishi Electric Corporation (Japón)

- General Electric (Estados Unidos)

- Omron Corporation (Japón)

- SMA Solar Technology AG (Alemania)

- Delta Energy Systems Inc. (Taiwan)

- Enphase Energy, Inc. (U.S.)

- SolarEdge Technologies Inc. (Israel)

- Huawei Technologies Co., Ltd. (China)

- Kstar New Energy Co. Ltd (China)

- ENF Ltd. (U.K.)

- Sungrow (China)

Últimas novedades en el mercado de Inverter (PV)

- En diciembre de 2024, SolarEdge Technologies emprendió importantes reestructuraciones, incluidas reducciones de la fuerza de trabajo, que reflejan la actual corrección de la demanda solar residencial en Estados Unidos y Europa. Este desarrollo está impactando el mercado de inversión PV intensificando la competencia entre los principales jugadores y empujando a las empresas hacia soluciones integradas en mayor escala y almacenamiento. También está acelerando el cambio de los modelos de ingresos de peso residencial a las carteras de gestión de energía diversificadas

- En noviembre de 2024, SMA Solar Technology fortaleció su enfoque en sistemas híbridos de inversor y soluciones de soporte de red integradas con aplicaciones de almacenamiento de baterías. Este desarrollo está remodelando el mercado de los inversores de PV aumentando la demanda de inversores avanzados capaces de apoyar la estabilidad de la red y redes de energía descentralizada. Es más alentador la adopción de modelos de centrales eléctricas virtuales y el fortalecimiento del papel de los inversores en el comercio energético y la optimización del almacenamiento

- En octubre de 2024, Huawei Digital Power (FusionSolar) actualizó su cartera de inversión PV residencial y comercial con mayor eficiencia, monitoreo basado en inteligencia artificial y mejores características de seguridad. Este desarrollo influye en el mercado aumentando la competencia en tecnologías inteligentes de inversión y acelerando la transición hacia sistemas solares inteligentes y conectados digitalmente. También está fortaleciendo la demanda de soluciones energéticas distribuidas de alto rendimiento en instalaciones urbanas y semiurbanas

- En septiembre de 2024, Sungrow Power Supply amplió su capacidad de fabricación mundial, incluida una mayor capacidad de producción en Europa, para apoyar el aumento de la demanda solar a escala de la utilidad. This development is impacting the PV inverter market by improving supply chain resilience and reducing lead times for large solar projects. También refuerza la competitividad de Sungrow en los segmentos centrales y de inverter de cadenas, especialmente en las instalaciones a escala de utilidades

- En agosto de 2024, Enphase Energy amplió el despliegue de su plataforma de microinverter IQ8 junto con su sistema IQ Battery 5P en los principales mercados solares residenciales. Este desarrollo está impulsando el mercado de inversión PV hacia una integración más profunda de los sistemas de almacenamiento solar, permitiendo una mayor independencia energética y capacidades de formación de redes. También está fortaleciendo el cambio hacia la electrónica de energía modular a nivel de panel en aplicaciones solares residenciales

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.