Global Picks Disease Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.92 Billion

USD

4.48 Billion

2025

2033

USD

2.92 Billion

USD

4.48 Billion

2025

2033

| 2026 –2033 | |

| USD 2.92 Billion | |

| USD 4.48 Billion | |

| % | |

|

Segmentación del mercado global de tratamiento de la enfermedad de Pick, por tipo (variante conductual, afasia progresiva primaria (APP)), tratamiento (analgésicos, antipsicóticos, antidepresivos, terapia conductual y otros), diagnóstico (análisis de sangre, resonancia magnética, tomografía computarizada, tomografía por emisión de positrones, biopsia y otros), dosis (comprimidos, inyecciones y otros), vía de administración (oral, intravenosa, intramuscular y otras), síntomas (apatía, depresión, agresividad, pérdida de inhibición, paranoia, impaciencia, inquietud, comportamiento impulsivo, comportamiento infantil, problemas del habla, falta de atención y otros), usuarios finales (clínicas, hospitales y otros), canal de distribución (farmacias hospitalarias, farmacias minoristas y farmacias en línea): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de tratamientos para enfermedades de Pick

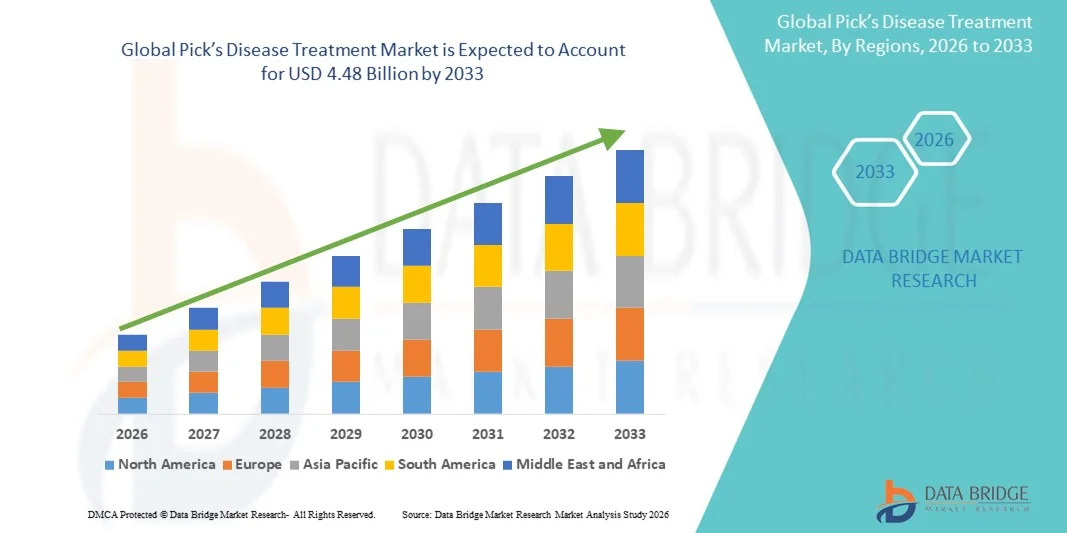

- El tamaño del mercado global de tratamientos para la enfermedad de Pick se valoró en 2920 millones de dólares en 2025 y se espera que alcance los 4480 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 5,50 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de la enfermedad de Pick, las mejoras en las capacidades de diagnóstico y la mayor concienciación entre los profesionales sanitarios, lo que impulsa la demanda de opciones de tratamiento y manejo eficaces.

- Además, la creciente demanda de los pacientes por terapias para el control de los síntomas y soluciones de cuidados de apoyo, junto con la investigación en curso sobre enfoques de tratamiento innovadores, está posicionando el tratamiento de la enfermedad de Pick como un segmento crítico dentro de las terapias para trastornos neurodegenerativos , impulsando así significativamente el crecimiento de la industria.

Análisis de mercado de Pick para el tratamiento de enfermedades

- El tratamiento de la enfermedad de Pick, que ofrece medicamentos y terapias conductuales para el manejo de los trastornos neurodegenerativos, es cada vez más importante tanto en entornos clínicos como en la atención domiciliaria debido a su potencial para mejorar la calidad de vida del paciente y ralentizar la progresión de la enfermedad.

- La creciente demanda de tratamiento para la enfermedad de Pick se debe principalmente a la mayor prevalencia del trastorno, la mejora de las capacidades de diagnóstico, la mayor concienciación entre los profesionales sanitarios y la creciente preferencia por estrategias eficaces para el control de los síntomas.

- América del Norte dominó el tratamiento de la enfermedad de Pick con la mayor cuota de ingresos, un 40,6 % en 2025, caracterizada por una infraestructura sanitaria avanzada, una alta adopción de terapias especializadas y una fuerte presencia de importantes empresas farmacéuticas y biotecnológicas. Estados Unidos experimentó un crecimiento sustancial en la adopción del tratamiento, especialmente en hospitales y clínicas, impulsado por innovaciones en intervenciones farmacológicas y conductuales.

- Se prevé que la región de Asia-Pacífico sea la de mayor crecimiento en el tratamiento de la enfermedad de Pick durante el período de pronóstico, debido a una mayor concienciación, la mejora de las instalaciones sanitarias y la ampliación del acceso a las intervenciones terapéuticas en las economías emergentes.

- El segmento de variantes conductuales dominó el tratamiento de la enfermedad de Pick con una cuota de mercado del 45,2 % en 2025, impulsado por su mayor prevalencia entre los pacientes con enfermedad de Pick y el enfoque de las estrategias de tratamiento en el manejo de los síntomas cognitivos y conductuales.

Alcance del informe y segmentación del mercado de tratamientos para la enfermedad de Pick

|

Atributos |

Información clave del mercado sobre el tratamiento de la enfermedad de Pick |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de tratamientos para la enfermedad de Pick

Surgimiento del diagnóstico y la monitorización precoces mediante inteligencia artificial

- Una tendencia significativa y en auge en el mercado del tratamiento de la enfermedad de Pick es el creciente uso de la IA y el aprendizaje automático para el diagnóstico precoz y la monitorización de la progresión de la enfermedad, lo que mejora los resultados de los pacientes y permite intervenciones más específicas.

- Por ejemplo, las herramientas de análisis de resonancia magnética basadas en IA pueden detectar cambios neurodegenerativos tempranos en los pacientes, lo que permite a los médicos iniciar terapias conductuales y tratamientos farmacológicos más pronto.

- La integración de la IA también permite la modelización predictiva de la progresión de los síntomas y la respuesta al tratamiento, lo que facilita la elaboración de planes de atención personalizados para pacientes con enfermedad de Pick. Por ejemplo, las plataformas de software pueden realizar un seguimiento de los cambios conductuales y cognitivos a lo largo del tiempo para optimizar la terapia.

- La perfecta integración de herramientas de diagnóstico basadas en IA con los sistemas de información hospitalaria facilita la monitorización centralizada del paciente y la gestión de la atención a largo plazo, creando un enfoque más unificado para el tratamiento.

- Esta tendencia hacia estrategias de gestión inteligentes, basadas en datos y personalizadas está transformando las expectativas clínicas para el tratamiento de la enfermedad de Pick. En consecuencia, empresas como Cognito Therapeutics están desarrollando plataformas con inteligencia artificial para monitorizar el deterioro cognitivo y proporcionar información útil para la atención médica.

- La demanda de soluciones de diagnóstico y monitorización asistidas por IA está creciendo rápidamente en entornos clínicos y de investigación, a medida que los proveedores de atención médica priorizan cada vez más la precisión, la intervención temprana y la selección optimizada de la terapia.

- La creciente colaboración entre las compañías farmacéuticas y los proveedores de tecnología de IA está acelerando la innovación en soluciones de tratamiento predictivo. Por ejemplo, se están formando alianzas para integrar el análisis de datos cognitivos con las intervenciones terapéuticas.

- La telemedicina y las tecnologías de monitorización remota están surgiendo como tendencias complementarias, permitiendo a los pacientes acceder a orientación sobre el tratamiento y al seguimiento de los síntomas desde casa. Por ejemplo, algunas clínicas ofrecen ahora consultas virtuales asistidas por IA para optimizar los programas de terapia conductual.

Dinámica del mercado de tratamientos para la enfermedad de Pick

Conductor

Aumento de la prevalencia de los trastornos neurodegenerativos y de la concienciación al respecto.

- El aumento de la incidencia de la enfermedad de Pick en todo el mundo, junto con una mayor concienciación entre los profesionales sanitarios y los cuidadores, es un factor determinante para el incremento de la demanda de tratamientos eficaces.

- Por ejemplo, en marzo de 2025, Biogen anunció iniciativas para mejorar el acceso a terapias sintomáticas e intervenciones conductuales para pacientes con enfermedades neurodegenerativas en Norteamérica, apoyando así la adopción del tratamiento.

- A medida que los médicos y cuidadores se familiarizan más con los síntomas de la enfermedad, el tratamiento de la enfermedad de Pick ofrece opciones para controlar las manifestaciones cognitivas, conductuales y psiquiátricas, mejorando la calidad de vida del paciente.

- Además, el aumento de la inversión en infraestructura sanitaria y unidades de neurología especializadas está haciendo que el tratamiento de la enfermedad de Pick sea más accesible y se integre en las prácticas de atención estándar.

- La conveniencia de la detección temprana, la terapia personalizada y los planes de manejo estructurados, junto con la disponibilidad de enfoques de atención multidisciplinarios, son factores clave que impulsan su adopción tanto en hospitales como en clínicas.

- La expansión de las iniciativas de salud pública y las campañas de concientización está impulsando el diagnóstico temprano y fomentando la adopción de tratamientos. Por ejemplo, los programas educativos dirigidos a los cuidadores han aumentado las derivaciones para terapia.

- El aumento de la financiación pública y privada para la investigación de enfermedades neurodegenerativas está facilitando ensayos clínicos más rápidos y la disponibilidad de terapias avanzadas. Por ejemplo, se han asignado subvenciones para explorar tratamientos conductuales y farmacológicos innovadores.

Restricción/Desafío

Opciones de tratamiento limitadas y alto costo de las terapias.

- La escasez de terapias modificadoras de la enfermedad de Pick y la dependencia del tratamiento sintomático plantean importantes desafíos para el crecimiento general del mercado.

- Por ejemplo, muchos pacientes aún dependen de antipsicóticos o terapias conductuales que solo controlan los síntomas en lugar de ralentizar la progresión de la enfermedad, lo que limita la eficacia a largo plazo.

- Abordar estas deficiencias en el tratamiento mediante I+D, ensayos clínicos y aprobaciones regulatorias es crucial para ampliar la adopción en el mercado. Por ejemplo, empresas como Axovant están realizando ensayos para explorar nuevos candidatos terapéuticos dirigidos a las vías de la enfermedad.

- Además, el alto costo de los medicamentos y terapias especializadas puede ser una barrera para los pacientes, particularmente en los mercados emergentes, lo que restringe el acceso y las tasas de adopción.

- Superar estos desafíos mediante el desarrollo de terapias innovadoras, modelos de tratamiento rentables y una mayor concienciación entre los cuidadores y los profesionales clínicos será vital para un crecimiento sostenido del mercado.

- El conocimiento limitado de los pacientes y cuidadores sobre las terapias avanzadas puede dificultar las tasas de adopción. Por ejemplo, las encuestas indican que muchas familias retrasan la búsqueda de tratamiento hasta etapas más avanzadas debido a la falta de información.

- Las estrictas aprobaciones regulatorias y los largos plazos de los ensayos clínicos ralentizan la introducción de nuevas terapias. Por ejemplo, las demoras en los procesos de aprobación de la FDA para nuevos fármacos modificadores de la enfermedad restringen la expansión del mercado.

Alcance del mercado de tratamientos para la enfermedad de Pick

El mercado se segmenta en función del tipo, el tratamiento, el diagnóstico, la dosis, la vía de administración, los síntomas, los usuarios finales y el canal de distribución.

- Por tipo

Según el tipo, el mercado de tratamiento de la enfermedad de Pick se segmenta en variante conductual y afasia progresiva primaria (APP). El segmento de variante conductual dominó el mercado con la mayor cuota, un 42,5 % en 2025, debido a su mayor prevalencia entre los pacientes diagnosticados con la enfermedad de Pick. Las estrategias de tratamiento para este tipo se centran en el manejo de síntomas cognitivos y conductuales como la apatía, la agresividad y la impulsividad, que requieren atención clínica continua. Los profesionales sanitarios suelen priorizar las intervenciones para la variante conductual debido a su profundo impacto en la calidad de vida del paciente y la carga que supone para el cuidador. La disponibilidad de terapias farmacológicas combinadas con terapia conductual contribuye al predominio de este segmento. Además, los programas de sensibilización y las clínicas neurológicas especializadas en síntomas conductuales aumentan aún más la adopción de soluciones de tratamiento.

Se prevé que el segmento de Afasia Progresiva Primaria (APP) experimente el mayor crecimiento entre 2026 y 2033, impulsado por una mayor concienciación sobre las deficiencias cognitivas relacionadas con el lenguaje y los avances en las terapias conductuales centradas en el habla. Los tratamientos para la APP suelen requerir enfoques multidisciplinarios, que combinan el apoyo farmacológico con terapias del habla y cognitivas. La creciente inversión en el diagnóstico precoz y las intervenciones terapéuticas está ampliando el número de pacientes con APP. Además, la adopción de estos tratamientos se ve favorecida por el desarrollo de planes de atención personalizados y soluciones de terapia domiciliaria. Las iniciativas de telemedicina y las herramientas de evaluación del lenguaje asistidas por IA también contribuyen a una mayor adopción en este segmento.

- Mediante tratamiento

En función del tratamiento, el mercado de la enfermedad de Pick se segmenta en analgésicos, antipsicóticos, antidepresivos, terapia conductual y otros. El segmento de antipsicóticos dominó el mercado en 2025 debido a su uso generalizado para controlar la agresividad, la agitación y los síntomas conductuales graves asociados a la enfermedad de Pick. Los médicos prefieren los antipsicóticos para manejar conductas difíciles de los pacientes tanto en el hospital como en el domicilio, lo que mejora el apoyo a los cuidadores y la seguridad del paciente. La disponibilidad de múltiples antipsicóticos aprobados y su inclusión en los protocolos de tratamiento estándar contribuyen a su predominio. Además, las terapias con antipsicóticos suelen combinarse con intervenciones conductuales para mejorar su eficacia. La guía clínica consistente y la cobertura de los seguros para estos fármacos también contribuyen a mantener una amplia base de pacientes.

Se prevé que el segmento de terapia conductual experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción de intervenciones no farmacológicas destinadas a mejorar la cognición del paciente y controlar los síntomas emocionales. La creciente evidencia que respalda la eficacia de la terapia conductual anima a los cuidadores y profesionales sanitarios a integrar estas soluciones en los planes de tratamiento. Los programas de terapia a domicilio, las aplicaciones de entrenamiento cognitivo y las rutinas conductuales estructuradas contribuyen a su adopción. Además, la creciente concienciación sobre las limitaciones de los tratamientos farmacológicos para el control de los síntomas impulsa el crecimiento de este segmento. El reembolso de los seguros y los programas de apoyo gubernamental para los servicios de terapia también están acelerando su adopción.

- Por diagnóstico

Según el diagnóstico, el mercado se segmenta en análisis de sangre, resonancia magnética (RM), tomografía computarizada (TC), tomografía por emisión de positrones (PET), biopsia y otros. El segmento de RM dominó el mercado en 2025, debido a su alta precisión en la detección de cambios neurodegenerativos y su amplia disponibilidad en hospitales y clínicas. La RM permite a los médicos identificar cambios estructurales y funcionales cerebrales tempranos en pacientes con enfermedad de Pick, facilitando intervenciones terapéuticas oportunas. Su naturaleza no invasiva y su compatibilidad con otras técnicas de diagnóstico fomentan su adopción. El diagnóstico basado en RM suele combinarse con la evaluación de síntomas y pruebas cognitivas, lo que la convierte en la opción preferida para la evaluación clínica de rutina. Además, los avances tecnológicos en la resolución de imágenes y las herramientas de análisis basadas en inteligencia artificial (IA) están reforzando aún más el dominio de la RM.

Se prevé que el segmento de tomografía por emisión de positrones (PET) experimente el mayor crecimiento entre 2026 y 2033, impulsado por su capacidad para detectar cambios metabólicos y moleculares en el cerebro antes de que aparezcan los síntomas estructurales. La imagen PET facilita el diagnóstico precoz y ayuda a monitorizar la progresión de la enfermedad y la respuesta al tratamiento. El aumento de la inversión en infraestructura PET y la creciente concienciación clínica sobre su utilidad en los trastornos neurodegenerativos son factores clave para este crecimiento. La integración de las exploraciones PET con el análisis de imágenes asistido por IA mejora la precisión y la adopción. Los estudios clínicos que destacan la eficacia de la PET para guiar las decisiones terapéuticas también promueven su rápida adopción.

- Según la dosis

Según la dosis, el mercado se segmenta en comprimidos, inyecciones y otros. El segmento de comprimidos dominó el mercado en 2025, debido a su facilidad de administración, el cumplimiento del tratamiento por parte del paciente y su idoneidad para el control de los síntomas a largo plazo. Los comprimidos permiten pautas de dosificación flexibles y pueden administrarse en casa, lo que reduce la necesidad de visitas frecuentes al hospital. Los médicos suelen preferir los comprimidos orales por su practicidad y la posibilidad de combinar varios medicamentos en un mismo régimen. Este dominio se ve reforzado por la alta disponibilidad de medicamentos orales aprobados en los mercados desarrollados. La familiaridad de los pacientes con los comprimidos orales y la comodidad de los cuidadores también impulsan su adopción generalizada.

Se prevé que el segmento de inyecciones experimente el mayor crecimiento entre 2026 y 2033, impulsado por la introducción de nuevas terapias inyectables dirigidas a vías patológicas específicas. Las formulaciones inyectables suelen ofrecer una mayor biodisponibilidad y efectos terapéuticos más rápidos. Los hospitales y las clínicas especializadas están adoptando cada vez más los tratamientos inyectables para pacientes con síntomas avanzados. Los avances en la investigación y las aprobaciones de ensayos clínicos de nuevos fármacos inyectables están fomentando su adopción. Además, los programas de apoyo a los cuidadores y los modelos de administración en clínica facilitan su adopción tanto en mercados desarrollados como emergentes.

- Por vía administrativa

Según la vía de administración, el mercado se segmenta en oral, intravenosa, intramuscular y otras. El segmento oral dominó en 2025 debido a su conveniencia, carácter no invasivo y compatibilidad con la atención domiciliaria. Los pacientes y sus cuidadores suelen preferir la administración oral para reducir la dependencia hospitalaria y simplificar el tratamiento a largo plazo. Los medicamentos orales están disponibles en múltiples clases terapéuticas, lo que amplía su aplicabilidad a diversos perfiles de pacientes. Este predominio se ve reforzado por la cobertura del seguro, la facilidad de monitorización y la alta adherencia del paciente. Las terapias orales suelen combinarse con intervenciones conductuales para un manejo integral.

Se prevé que el segmento de administración intravenosa experimente el mayor crecimiento entre 2026 y 2033, impulsado por el desarrollo de terapias biológicas avanzadas y fármacos modificadores de la enfermedad que requieren administración intravenosa. Los hospitales y centros de atención especializada están cada vez mejor equipados para administrar tratamientos intravenosos, lo que garantiza una dosificación eficaz. La creciente evidencia clínica que respalda la eficacia de la terapia intravenosa está impulsando su adopción. Además, la integración de los tratamientos intravenosos con tecnologías de monitorización del paciente acelera su uso. Las innovaciones farmacéuticas y los protocolos de administración optimizados contribuyen al rápido crecimiento de este segmento.

- Por síntomas

En función de los síntomas, el mercado se segmenta en apatía, depresión, agresividad, pérdida de inhibición, paranoia, impaciencia, inquietud, comportamiento impulsivo, comportamiento infantil, problemas del habla, falta de atención y otros. El segmento de apatía dominó en 2025, impulsado por la alta prevalencia de apatía entre los pacientes con enfermedad de Pick y el enfoque clínico en mejorar la motivación y el compromiso. La apatía impacta significativamente la carga del cuidador y la calidad de vida del paciente, aumentando la demanda de terapias dirigidas. Las intervenciones farmacológicas y conductuales para abordar la apatía se adoptan ampliamente en la práctica clínica. Los programas de capacitación para cuidadores y las guías clínicas enfatizan el manejo de la apatía, lo que respalda aún más su dominio. La prevalencia de apatía tanto en pacientes con variante conductual como con afasia progresiva primaria refuerza su cuota de mercado.

Se prevé que el segmento de Problemas del Habla experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente concienciación y el desarrollo de terapias conductuales centradas en el habla, especialmente para pacientes con afasia progresiva primaria (APP). Las herramientas de telerehabilitación y las aplicaciones de terapia del habla asistidas por IA facilitan el tratamiento en el hogar. Los programas de diagnóstico e intervención precoces para trastornos del habla están ampliando la base de pacientes. Además, las iniciativas gubernamentales y la cobertura de seguros para la terapia del habla contribuyen a su rápida adopción. Los estudios clínicos que destacan la eficacia de la terapia mejoran las perspectivas de crecimiento.

- Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en clínicas, hospitales y otros. El segmento de hospitales dominó en 2025 debido a su infraestructura de atención integral, departamentos de neurología especializados y capacidad para brindar terapias farmacológicas y conductuales integradas. Los hospitales suelen funcionar como centros de referencia para el diagnóstico, tratamiento y seguimiento de la enfermedad de Pick. La adopción institucional de protocolos de tratamiento, herramientas de diagnóstico avanzadas y equipos de atención multidisciplinarios refuerza el predominio hospitalario. Los hospitales también facilitan los ensayos clínicos y las iniciativas de investigación que impulsan la concienciación y la adopción de tratamientos.

Se prevé que el segmento de clínicas experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente disponibilidad de clínicas especializadas en neurología y terapia conductual que ofrecen programas de tratamiento personalizados. Las clínicas ambulatorias facilitan una mayor accesibilidad para pacientes y cuidadores. La integración de la telemedicina y la coordinación de terapias a domicilio impulsan aún más su adopción. Las clínicas privadas en áreas urbanas están ampliando sus servicios, ofreciendo diagnóstico e intervención en etapas tempranas. Además, las crecientes campañas de concientización y las derivaciones de pacientes aceleran la adopción de las clínicas.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacias hospitalarias, farmacias minoristas y farmacias en línea. El segmento de farmacias hospitalarias dominó en 2025 debido a la disponibilidad directa de medicamentos con receta, la integración con la atención hospitalaria y la facilidad de acceso para los pacientes hospitalizados. Los hospitales suelen ofrecer opciones de terapia combinada, que integran la atención farmacológica y conductual. La confianza institucional y las recomendaciones clínicas impulsan el predominio de las farmacias hospitalarias. La disponibilidad de medicamentos de alto costo y los programas de apoyo en los hospitales refuerzan aún más su adopción.

Se prevé que el segmento de farmacias en línea experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción del comercio electrónico, la entrega a domicilio de medicamentos y la integración de la telemedicina. Los pacientes y sus cuidadores prefieren los canales en línea por su comodidad, la posibilidad de realizar pedidos recurrentes y el acceso a medicamentos especializados. Las plataformas digitales que ofrecen gestión de recetas, asesoramiento y monitorización remota están impulsando este crecimiento. La mayor confianza en la fiabilidad de las farmacias en línea y la creciente penetración de internet contribuyen a su rápida adopción.

Análisis regional del mercado de tratamientos para la enfermedad de Pick

- América del Norte dominó el tratamiento de la enfermedad de Pick con la mayor cuota de ingresos, un 40,6% en 2025, caracterizada por una infraestructura sanitaria avanzada, una alta adopción de terapias especializadas y una fuerte presencia de importantes empresas farmacéuticas y biotecnológicas.

- Los pacientes y los médicos de la región valoran enormemente la disponibilidad de terapias farmacológicas avanzadas, intervenciones conductuales y herramientas de diagnóstico precoz, que permiten un mejor manejo de los síntomas cognitivos y conductuales asociados a la enfermedad de Pick.

- Esta adopción generalizada se ve respaldada además por una infraestructura sanitaria avanzada, una elevada inversión en clínicas de neurología especializadas y un acceso cada vez mayor a programas de atención multidisciplinar, lo que consolida el tratamiento de la enfermedad de Pick como una solución preferida tanto en hospitales como en clínicas.

Análisis del mercado de tratamientos para enfermedades según US Pick

El mercado estadounidense de tratamiento de la enfermedad de Pick acaparó la mayor cuota de ingresos, con un 81 % en Norteamérica en 2025, impulsado por la creciente prevalencia de trastornos neurodegenerativos y la mayor concienciación entre los profesionales sanitarios y los cuidadores. Tanto pacientes como médicos priorizan el diagnóstico precoz y el manejo eficaz de los síntomas cognitivos y conductuales mediante terapias farmacológicas y conductuales. La creciente adopción de clínicas neurológicas especializadas, junto con la telemedicina y los programas de atención domiciliaria, impulsa aún más el crecimiento del mercado. Además, la integración de herramientas de diagnóstico avanzadas, como la resonancia magnética y la tomografía por emisión de positrones (PET), con planes de tratamiento personalizados contribuye significativamente a la expansión del mercado.

Análisis del mercado de tratamientos para enfermedades según Europe Pick

Se prevé que el mercado europeo de tratamientos para la enfermedad de Pick experimente un crecimiento sustancial a lo largo del periodo de pronóstico, impulsado principalmente por la creciente concienciación sobre los trastornos neurodegenerativos y la creciente demanda de soluciones de atención estructuradas. El desarrollo de infraestructuras sanitarias especializadas, junto con la adopción de terapias farmacológicas y conductuales avanzadas, está impulsando la expansión del mercado. Los pacientes y cuidadores europeos también se sienten atraídos por las opciones de diagnóstico precoz y tratamiento que mejoran la calidad de vida. La región está experimentando un crecimiento significativo en hospitales, clínicas y centros de rehabilitación, con la incorporación de tratamientos tanto en nuevos protocolos de atención como en estrategias de gestión actualizadas.

Análisis del mercado de tratamientos para enfermedades según UK Pick

Se prevé que el mercado británico del tratamiento de la enfermedad de Pick experimente un notable crecimiento anual compuesto durante el periodo de pronóstico, impulsado por una mayor concienciación sobre los síntomas cognitivos y conductuales asociados a esta enfermedad. Además, el aumento de las iniciativas gubernamentales y los programas de formación para cuidadores fomentan el diagnóstico precoz y la adopción de estrategias de tratamiento. Se espera que el sólido sistema sanitario del Reino Unido, junto con una creciente red de clínicas neurológicas especializadas, siga impulsando el crecimiento del mercado. Los programas de intervención temprana y los planes de terapia personalizados son cada vez más frecuentes, lo que favorece la adopción tanto de terapias farmacológicas como conductuales.

Análisis del mercado de tratamientos contra enfermedades según Germany Pick

Se prevé que el mercado alemán de tratamientos para la enfermedad de Pick experimente un crecimiento considerable durante el periodo de pronóstico, impulsado por el aumento de la infraestructura sanitaria, la inversión en investigación y el enfoque en tratamientos innovadores. Los pacientes y cuidadores en Alemania priorizan el diagnóstico precoz, los planes de atención integral y el acceso a terapias especializadas, lo que fomenta su adopción. El sólido sistema sanitario alemán y su énfasis en la innovación clínica favorecen el uso de herramientas de diagnóstico avanzadas y nuevas opciones terapéuticas. Los hospitales y las clínicas especializadas están adoptando cada vez más enfoques multidisciplinarios para el manejo de la enfermedad de Pick, garantizando la implementación efectiva de intervenciones tanto farmacológicas como conductuales.

Análisis del mercado de tratamientos para enfermedades en Asia-Pacífico

Se prevé que el mercado de tratamientos para la enfermedad de Pick en la región Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 24% durante el período de pronóstico de 2026 a 2033, impulsado por una mayor concienciación, la mejora de la infraestructura sanitaria y la creciente disponibilidad de opciones de tratamiento especializadas en países como China, Japón e India. La creciente tendencia de la región hacia el diagnóstico precoz, junto con la adopción de la telemedicina y las herramientas de monitorización asistidas por IA, está impulsando la adopción de tratamientos. Además, las iniciativas gubernamentales que promueven la gestión de enfermedades neurodegenerativas y el mayor acceso a los centros sanitarios están ampliando la base de pacientes. La asequibilidad de los medicamentos y los programas de terapia, junto con la creciente participación en ensayos clínicos, también contribuye al crecimiento del mercado.

Análisis del mercado de tratamientos para enfermedades de Japan Pick

El mercado japonés para el tratamiento de la enfermedad de Pick está cobrando impulso gracias a los altos estándares sanitarios del país, el envejecimiento de la población y el creciente interés por la detección precoz de los trastornos neurodegenerativos. La adopción de estos tratamientos se ve impulsada por clínicas especializadas que ofrecen herramientas de diagnóstico avanzadas, como resonancia magnética y tomografía por emisión de positrones (PET), así como programas de terapia conductual a domicilio. Los pacientes y sus cuidadores utilizan cada vez más la telemedicina y las soluciones de monitorización asistidas por IA para controlar la progresión de la enfermedad. La integración de planes de atención personalizados con servicios hospitalarios y ambulatorios está impulsando este crecimiento. Además, el énfasis de Japón en la atención centrada en el paciente y la adopción de tecnología está impulsando la demanda de soluciones integrales para el manejo de la enfermedad de Pick tanto en entornos residenciales como clínicos.

Análisis del mercado de tratamientos de enfermedades de India Pick

El mercado indio del tratamiento de la enfermedad de Pick representó la mayor cuota de ingresos en Asia Pacífico en 2025, debido a la creciente concienciación, la expansión de la infraestructura sanitaria y el mayor acceso a servicios neurológicos especializados. India ha experimentado un aumento en el número de clínicas, hospitales y plataformas de telemedicina que ofrecen intervenciones farmacológicas y conductuales. Los pacientes y sus cuidadores están adoptando cada vez más soluciones de diagnóstico precoz, como resonancias magnéticas y tomografías por emisión de positrones (PET), para facilitar un tratamiento oportuno. Los programas gubernamentales que promueven la atención neurológica y la creciente inversión privada en el sector sanitario son factores clave que impulsan el crecimiento del mercado. Además, la disponibilidad de medicamentos y servicios terapéuticos asequibles está facilitando una mayor adopción en las zonas urbanas y semiurbanas.

Cuota de mercado de Pick en el tratamiento de enfermedades

La industria del tratamiento de la enfermedad de Pick está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- H. Lundbeck A/S (Dinamarca)

- Otsuka Pharmaceutical (EE. UU.)

- Pfizer Inc. (EE. UU.)

- Novartis AG (Suiza)

- AstraZeneca (Reino Unido)

- Azafaros BV (Países Bajos)

- Cyclo Therapeutics, Inc. (EE. UU.)

- ZevraDenmark (Dinamarca)

- Genzyme (EE. UU.)

- IntraBio Inc. (EE. UU.)

- Mandos Health (EE. UU.)

- Orphazyme ApS (Dinamarca)

- CTD Holdings Inc (EE. UU.)

- Neurotrope Inc. (EE. UU.)

- Okklo Life Sciences BV (Países Bajos)

- Centogene AG Rostock (Alemania)

- Actelion Pharmaceuticals Ltd (Suiza)

- Productos farmacéuticos Mallinckrodt (EE. UU.)

- Merck & Co., Inc. (EE. UU.)

- Alexion Pharmaceuticals (EE. UU.)

- Aldagen Inc. (EE. UU.)

- Johnson & Johnson Services, Inc. (India)

¿Cuáles son los últimos avances en el mercado mundial del tratamiento de la enfermedad de Pick?

- En septiembre de 2025, un estudio de asociación genética histórico publicado en The Lancet Neurology descubrió que una variante específica (haplotipo H2) del gen MAPT está asociada con un riesgo significativamente mayor de enfermedad de Pick, siendo esta la primera vez que se identifica un factor de riesgo genético de tan gran escala para esta rara tauopatía.

- En junio de 2025, investigadores informaron de un descubrimiento basado en proteómica que indicaba que las vesículas extracelulares derivadas del cerebro (BD-EVs) en pacientes con tauopatías, incluida la enfermedad de Pick, muestran "huellas dactilares" proteicas distintivas, particularmente enriquecidas en proteínas astrocíticas y mitocondriales. Esto sugiere que las BD-EVs podrían convertirse en biomarcadores no invasivos para monitorizar la patología tau y la progresión de la enfermedad sin necesidad de tejido post mortem.

- En mayo de 2025, investigadores anunciaron la formación de un consorcio internacional de colaboración, el Consorcio Internacional de la Enfermedad de Pick, que informó sobre nuevos cambios en la expresión génica en el tejido cerebral de pacientes con la enfermedad de Pick, ofreciendo nuevos biomarcadores potenciales y dianas terapéuticas.

- En mayo de 2024, los resultados del estudio del consorcio tuvieron una amplia difusión, destacando que la variante MAPT H2 podría influir en el riesgo de enfermedad, lo que abre posibilidades para diagnósticos basados en la genética o futuras terapias modificadoras de la enfermedad dirigidas a la patología tau.

- En junio de 2023, un estudio publicado en Acta Neuropathologica identificó una nueva mutación ∆K281 en el gen MAPT como causa de la enfermedad de Pick, proporcionando evidencia genética directa que vincula una mutación específica de MAPT con la patología de la enfermedad y ofreciendo un objetivo claro para futuras pruebas genéticas e investigaciones terapéuticas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.