Global Pipeline Network Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

22.17 Billion

USD

41.04 Billion

2024

2032

USD

22.17 Billion

USD

41.04 Billion

2024

2032

| 2025 –2032 | |

| USD 22.17 Billion | |

| USD 41.04 Billion | |

| % | |

|

Mercado global de redes de ductos, por oferta (soluciones y servicios), aplicación (monitoreo de ductos y optimización de operaciones de ductos), contenido (ductos de gas y ductos de líquidos) e industria del usuario final (petróleo crudo y refinado, agua y aguas residuales, y otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de redes de tuberías

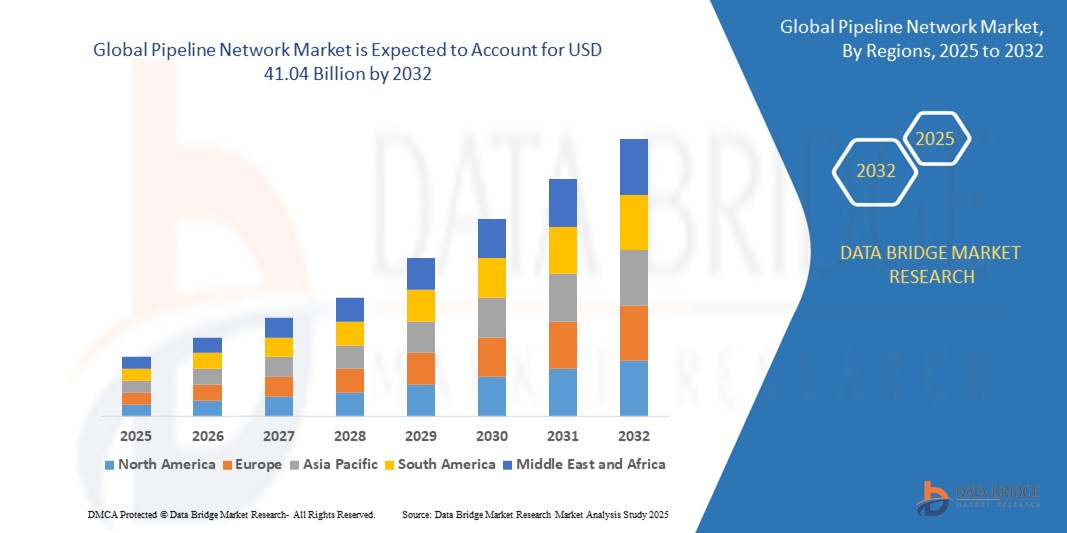

- El tamaño del mercado de la red global de tuberías se valoró en USD 22,17 mil millones en 2024 y se espera que alcance los USD 41,04 mil millones para 2032 , con una CAGR del 8,00% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por la creciente demanda de infraestructura de transporte de energía y agua, los avances en las tecnologías de monitoreo de tuberías y la necesidad de operaciones de tuberías eficientes y seguras.

- Además, las crecientes inversiones en exploración de petróleo y gas, junto con la creciente urbanización y la necesidad de sistemas confiables de gestión de agua y aguas residuales, están acelerando la adopción de soluciones de redes de tuberías, lo que contribuye significativamente a la expansión del mercado.

Análisis del mercado de redes de tuberías

- Las redes de ductos, esenciales para transportar petróleo, gas, agua y otros recursos, son componentes críticos de los sistemas globales de energía e infraestructura, y ofrecen mayor eficiencia, seguridad y capacidades de monitoreo en tiempo real a través de tecnologías avanzadas.

- La creciente demanda de redes de tuberías se ve impulsada por el aumento del consumo de energía, las crecientes preocupaciones ambientales y la necesidad de operaciones de tuberías optimizadas para reducir las pérdidas y garantizar la seguridad.

- América del Norte dominó el mercado de redes de ductos con la mayor participación en los ingresos del 42,5 % en 2024, impulsada por una extensa infraestructura de petróleo y gas, la adopción temprana de tecnologías de monitoreo avanzadas y la presencia de importantes actores de la industria.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento durante el período de pronóstico, impulsada por la rápida urbanización, la creciente demanda de energía y las inversiones gubernamentales en el desarrollo de infraestructura en países como China e India.

- El segmento de soluciones dominó la mayor participación de ingresos del mercado con un 62,5 % en 2024, impulsado por la creciente adopción de tecnologías avanzadas como sistemas de control de supervisión y adquisición de datos (SCADA), soluciones de monitoreo de tuberías y software de sistema de información geográfica (GIS).

Alcance del informe y segmentación del mercado de redes de tuberías

|

Atributos |

Perspectivas clave del mercado de la red de oleoductos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor del mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de redes de tuberías

“Aumento de la integración de la IA y el análisis de macrodatos”

- El mercado global de redes de tuberías está experimentando una tendencia significativa hacia la integración de la Inteligencia Artificial (IA) y el análisis de Big Data.

- Estas tecnologías permiten el procesamiento y análisis avanzado de datos, brindando conocimientos más profundos sobre el rendimiento de las tuberías, la eficiencia operativa y las necesidades de mantenimiento predictivo.

- Las soluciones de monitoreo de tuberías impulsadas por IA facilitan la resolución proactiva de problemas, identificando posibles problemas como fugas o corrosión antes de que provoquen reparaciones costosas o tiempos de inactividad.

- Por ejemplo, las empresas están desarrollando plataformas impulsadas por IA que analizan los patrones de flujo de las tuberías, los cambios de presión y las condiciones ambientales para optimizar las operaciones y mejorar las medidas de seguridad.

- Esta tendencia mejora la propuesta de valor de los sistemas de redes de tuberías, haciéndolos más atractivos para los operadores en industrias como petróleo crudo y refinado, agua y aguas residuales, y otras.

- Los algoritmos de IA pueden analizar grandes conjuntos de datos, incluidos caudales, anomalías de presión e historiales de mantenimiento, para detectar ineficiencias, predecir fallas de equipos y mejorar la confiabilidad general de las tuberías.

Dinámica del mercado de redes de tuberías

Conductor

Creciente demanda de transporte eficiente de energía y recursos

- La creciente demanda mundial de un transporte eficiente de recursos como el petróleo crudo, el gas natural y el agua es un impulsor importante del mercado de redes de ductos.

- Las redes de tuberías proporcionan un medio rentable y confiable para transportar grandes volúmenes de gas y líquido a largas distancias, apoyando industrias como la del petróleo crudo y refinado y la gestión del agua y las aguas residuales.

- Las iniciativas y regulaciones gubernamentales, particularmente en América del Norte, que domina el mercado, están promoviendo la adopción de sistemas avanzados de monitoreo de tuberías y optimización de operaciones para mejorar la seguridad y el cumplimiento ambiental.

- La proliferación de IoT y los avances en la tecnología 5G están permitiendo una transmisión de datos más rápida y una menor latencia, lo que respalda el monitoreo de tuberías en tiempo real y aplicaciones operativas sofisticadas.

- Los operadores de tuberías están integrando cada vez más soluciones avanzadas, como sistemas de control de supervisión y adquisición de datos (SCADA) y software de sistema de información geográfica (GIS), para cumplir con los requisitos reglamentarios y mejorar la eficiencia operativa.

Restricción/Desafío

Altos costos de implementación y preocupaciones sobre la seguridad de los datos

- La importante inversión inicial requerida para hardware, software e integración de soluciones de redes de tuberías puede ser una barrera importante para la adopción, en particular en los mercados emergentes de la región Asia-Pacífico, que es el mercado de más rápido crecimiento.

- Modernizar la infraestructura de tuberías existente con sistemas avanzados de monitoreo y optimización puede ser complejo y costoso

- Las preocupaciones sobre la seguridad y la privacidad de los datos son un desafío importante, ya que las redes de ductos recopilan y transmiten datos operativos confidenciales, lo que aumenta los riesgos de infracciones, ciberataques o mal uso de la información.

- El cumplimiento de las diferentes regulaciones de protección de datos en las distintas regiones, como América del Norte y Asia-Pacífico, agrega complejidad para los operadores y proveedores de servicios globales.

- Estos factores pueden disuadir la adopción, especialmente en regiones con alta sensibilidad a los costos o regulaciones estrictas de privacidad de datos, lo que podría limitar el crecimiento del mercado.

Alcance del mercado de redes de tuberías

El mercado está segmentado en función de la oferta, la aplicación, el contenido y la industria del usuario final.

- Ofreciendo

En función de la oferta, el mercado global de redes de ductos se segmenta en soluciones y servicios. El segmento de soluciones representó la mayor cuota de mercado en ingresos, con un 62,5 % en 2024, impulsado por la creciente adopción de tecnologías avanzadas como los sistemas SCADA (Supervisión, Control y Adquisición de Datos), las soluciones de monitoreo de ductos y el software de Sistemas de Información Geográfica (GIS). Estas soluciones mejoran la eficiencia operativa, la seguridad y el monitoreo en tiempo real de las redes de ductos.

Se prevé que el segmento de servicios experimente la tasa de crecimiento más rápida, del 9,2 %, entre 2025 y 2032, impulsada por la creciente demanda de servicios de consultoría, integración, implementación y capacitación. La necesidad de mantenimiento continuo, cumplimiento normativo y optimización de sistemas impulsa la adopción de servicios especializados en las operaciones de oleoductos.

- Por aplicación

En función de su aplicación, el mercado global de redes de ductos se segmenta en monitoreo de ductos y optimización de operaciones de ductos. El segmento de monitoreo de ductos representó la mayor participación en los ingresos del mercado, con un 58.5%, en 2024, impulsado por la necesidad crítica de detección de fugas en tiempo real, detección de roturas en ductos y monitoreo del estado operativo para garantizar la seguridad y prevenir riesgos ambientales, especialmente en ductos de crudo y petróleo refinado.

Se prevé que el segmento de optimización de operaciones de ductos experimente la tasa de crecimiento más rápida del 8,7% entre 2025 y 2032. Los avances en el pigging inteligente, el mantenimiento predictivo y el análisis de datos están mejorando la utilización de activos, el rendimiento y la eficiencia operativa, particularmente en regiones de alta demanda como Asia-Pacífico.

- Por contenido

Según su contenido, el mercado global de redes de ductos se segmenta en gasoductos y ductos para líquidos. El segmento de gasoductos dominó el mercado con una participación en los ingresos del 55,5 % en 2024, impulsado por la creciente demanda mundial de gas natural para la generación de energía y aplicaciones industriales, especialmente en Norteamérica, donde la producción de gas de esquisto ha impulsado importantes inversiones en infraestructura de ductos.

Se prevé que el segmento de ductos para líquidos registre la tasa de crecimiento más rápida, del 8,5 %, entre 2025 y 2032, impulsado por el aumento de las exportaciones de petróleo crudo y la expansión de la producción de arenas petrolíferas, especialmente en Norteamérica y Oriente Medio. Proyectos como el oleoducto Keystone XL ponen de relieve la creciente necesidad de redes de ductos para líquidos eficientes.

- Por industria del usuario final

Según la industria del usuario final, el mercado global de redes de ductos se segmenta en petróleo crudo y refinado, agua y aguas residuales, entre otros. El segmento de petróleo crudo y refinado obtuvo la mayor participación en los ingresos del mercado, con un 65,0 % en 2024, impulsado por el alto consumo mundial de petróleo y gas y la rentabilidad de los ductos para el transporte de estos recursos.

Se proyecta que el sector de agua y aguas residuales experimentará la tasa de crecimiento más rápida, del 9,0 %, entre 2025 y 2032, impulsada por el aumento de casos de robo y fugas de agua, así como por la necesidad de sistemas eficientes de transporte de agua en regiones en proceso de urbanización como Asia-Pacífico. La adopción de soluciones de monitorización telemática está mejorando la gestión de las tuberías de agua.

Análisis regional del mercado de redes de tuberías

- América del Norte dominó el mercado de redes de ductos con la mayor participación en los ingresos del 42,5 % en 2024, impulsada por una extensa infraestructura de petróleo y gas, la adopción temprana de tecnologías de monitoreo avanzadas y la presencia de importantes actores de la industria.

- Los consumidores y las industrias priorizan las redes de ductos para el transporte eficiente de petróleo crudo, gas natural y agua, con un enfoque en la seguridad, la detección de fugas y la optimización operativa, particularmente en regiones con altas demandas energéticas.

- El crecimiento está respaldado por avances en tecnologías de tuberías inteligentes, como sistemas de monitoreo en tiempo real y mantenimiento predictivo, junto con una creciente adopción en los segmentos upstream y downstream de la industria energética.

Perspectiva del mercado de la red de oleoductos de EE. UU.

El mercado estadounidense de redes de ductos captó la mayor participación en los ingresos, con un 82,8%, en 2024 en Norteamérica, impulsado por la fuerte demanda de transporte de petróleo y gas y el aumento de las inversiones en infraestructura de gas de esquisto. La tendencia hacia la transformación digital, que incluye sistemas SCADA e integración del IoT, impulsa la expansión del mercado. El creciente énfasis regulatorio en la seguridad de los ductos y el cumplimiento ambiental impulsa aún más la adopción de soluciones de monitoreo avanzadas.

Perspectiva del mercado de la red de oleoductos de Europa

Se prevé un crecimiento significativo del mercado europeo de redes de gasoductos, impulsado por la seguridad energética y las regulaciones ambientales. Los consumidores y las industrias buscan soluciones que mejoren la monitorización de los gasoductos y optimicen las operaciones de los gasoductos y los líquidos. El crecimiento es notable en países como Alemania y Rusia, impulsado por la modernización de las infraestructuras y la necesidad de transportar gas natural de forma eficiente.

Perspectivas del mercado de redes de oleoductos del Reino Unido

Se prevé un crecimiento notable del mercado británico de redes de ductos, impulsado por la demanda de un transporte energético eficiente y unas estrictas normas de seguridad. El mayor enfoque en la reducción de las emisiones de carbono y la integración de fuentes de energía renovables, como los ductos de hidrógeno, fomenta su adopción. El mercado se beneficia tanto de los nuevos proyectos de ductos como de la modernización de la infraestructura existente con tecnologías de monitoreo avanzadas.

Perspectiva del mercado de la red de oleoductos de Alemania

Se prevé que Alemania experimente un fuerte crecimiento en el mercado de redes de ductos, gracias a su avanzado sector energético y a su énfasis en la eficiencia operativa. Las industrias alemanas prefieren soluciones tecnológicamente avanzadas, como los sistemas de información geográfica (SIG) para ductos y las tecnologías de detección de fugas, para mejorar la seguridad y reducir el impacto ambiental. La integración de estas soluciones en ductos de gas y líquidos impulsa el crecimiento sostenido del mercado.

Perspectiva del mercado de la red de oleoductos de Asia-Pacífico

Se prevé que la región Asia-Pacífico experimente el mayor crecimiento, impulsado por la rápida industrialización, la urbanización y la creciente demanda energética en países como China, India y Australia. La creciente concienciación sobre la seguridad y la eficiencia de los ductos, sumada a las iniciativas gubernamentales que promueven la infraestructura energética, impulsa la demanda de soluciones y servicios avanzados. El enfoque de la región en la expansión de las redes de ductos de gas natural y agua acelera aún más el crecimiento del mercado.

Perspectiva del mercado de la red de oleoductos de Japón

Se prevé un rápido crecimiento del mercado japonés de redes de gasoductos debido a la fuerte demanda de soluciones tecnológicamente avanzadas y de alta calidad que mejoren la monitorización y la optimización operativa de los gasoductos. La presencia de importantes compañías energéticas y el apoyo gubernamental a la eficiencia energética impulsan la penetración en el mercado. El aumento de las inversiones en infraestructura de gasoductos y servicios de mantenimiento posventa también contribuye al crecimiento.

Perspectiva del mercado de la red de oleoductos de China

China posee la mayor participación en el mercado de la red de gasoductos de Asia-Pacífico, impulsada por la rápida urbanización, el aumento del consumo energético y el extenso desarrollo de la infraestructura de gasoductos. El creciente enfoque del país en el transporte de gas natural y agua, respaldado por una sólida capacidad de fabricación nacional, mejora el acceso al mercado. Los precios competitivos y los proyectos energéticos respaldados por el gobierno impulsan aún más la adopción de soluciones avanzadas de gasoductos.

Cuota de mercado de la red de tuberías

La industria de redes de tuberías está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Huawei Technologies Co., Ltd. (China)

- ABB (Suiza)

- Siemens Energy (Alemania)

- Hitachi, Ltd. (Japón)

- Schneider Electric (Francia)

- GE Grid Solutions, LLC (EE. UU.)

- Wipro (India)

- Emerson Electric Co. (EE. UU.)

- Rockwell Automation (EE. UU.)

- Moxa Inc. (Taiwán)

- ORBCOMM (EE. UU.)

- Luna Innovations Incorporated (Reino Unido)

- Xylem (Canadá)

- Grupo Necon (Catar)

- Open Access Technology International, Inc. (EE. UU.)

- KROHNE Messtechnik GmbH (Alemania)

¿Cuáles son los desarrollos recientes en el mercado global de redes de tuberías?

- En enero de 2025, el Ministerio de Petróleo y Gas Natural de la India anunció un hito importante en su Informe de Fin de Año 2024: la longitud total de los gasoductos operativos en el país aumentó de 15.340 kilómetros en 2014 a 24.945 kilómetros en 2024, lo que representa una expansión del 62,6 %. Este crecimiento fortalece significativamente la red nacional de gas, mejorando la conectividad entre los principales centros de demanda y suministro de toda la India. La expansión respalda la visión del gobierno de "Una nación, una red, una tarifa", que promueve una energía más limpia, la equidad regional y el desarrollo económico mediante un mejor acceso al gas natural.

- En julio de 2024, Engie se asoció con Macquarie Asset Management para expandir el gasoducto Mayakan en México, una estrategia que busca duplicar la capacidad de transporte de gas natural en la región. Como parte del acuerdo, Macquarie adquirió una participación del 50% en el proyecto por 360 millones de dólares. El gasoducto ampliado tendrá una extensión aproximada de 700 kilómetros, cruzando los estados de Chiapas, Tabasco, Campeche y Yucatán, y abastecerá las necesidades energéticas de las centrales de ciclo combinado de la CFE. Esta colaboración se alinea con los objetivos de transición energética de México y se espera que reduzca las emisiones de carbono en hasta 7.4 millones de toneladas de CO₂ al año.

- En mayo de 2024, Nesma & Partners formó una empresa conjunta estratégica con la firma italiana de ingeniería SICIM para ejecutar dos importantes proyectos de la Fase III del Sistema Maestro de Gas (MGS) para Saudi Aramco. Esta colaboración implica la construcción de casi 500 kilómetros de gasoductos en Arabia Saudita, incluyendo un gasoducto de 56 pulgadas con una extensión de 310 km y otros 212 km de diámetros variables en la región de Shoaiba. La empresa conjunta prestará servicios de ingeniería, adquisiciones y construcción (EPC), apoyando la expansión de la infraestructura de gas de Arabia Saudita. Esta iniciativa se alinea con la Visión Saudí 2030, que promueve la diversificación energética y el crecimiento industrial.

- En noviembre de 2023, ExxonMobil completó la adquisición de Denbury Inc., proveedor estadounidense de soluciones de carbono. Esta transacción, realizada íntegramente en acciones, posiciona a ExxonMobil como el mayor propietario y operador de oleoductos de CO₂ en Estados Unidos, añadiendo más de 2109 kilómetros de oleoductos, incluyendo casi 1500 kilómetros en Luisiana, Texas y Misisipi. La adquisición mejora significativamente las capacidades de ExxonMobil en captura, utilización y almacenamiento de carbono (CCUS), brindando acceso a más de 15 sitios de almacenamiento de CO₂ en tierra. Esta estrategia impulsa el negocio de Soluciones Bajas en Carbono de la compañía y fortalece su papel en los esfuerzos de descarbonización industrial.

- En agosto de 2023, Automation Technology, Inc. (ATI) presentó su actuador electrohidráulico de cero emisiones, una solución innovadora destinada a reducir la huella de carbono de las operaciones de oleoductos y gasoductos. A diferencia de los actuadores tradicionales que utilizan el gas de oleoducto como fuente de energía (que a menudo se libera a la atmósfera), el sistema de ATI es autónomo y utiliza una unidad de potencia electrohidráulica que puede alimentarse con energía solar en ubicaciones remotas. Disponible en configuraciones de retorno por resorte o de doble acción, el actuador integra componentes como bombas, motores, solenoides y posicionadores en un conjunto compacto. Esta innovación se alinea con los crecientes objetivos de sostenibilidad ambiental y la evolución de las normas regulatorias en la industria del petróleo y el gas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.