Global Pipes Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

125.13 Billion

USD

189.15 Billion

2024

2032

USD

125.13 Billion

USD

189.15 Billion

2024

2032

| 2025 –2032 | |

| USD 125.13 Billion | |

| USD 189.15 Billion | |

| % | |

|

Segmentación del mercado mundial de tuberías por producto (acero, plástico y hormigón), diámetro (hasta ½ pulgada, de ½ a 1 pulgada, de 1 a 2 pulgadas, de 2 a 5 pulgadas, de 5 a 10 pulgadas, de 10 a 20 pulgadas y superior a 20 pulgadas), aplicación (construcción, infraestructura, industria y agricultura) y canal de distribución (venta directa y venta minorista). Tendencias del sector y previsiones hasta 2032.

¿Cuál es el tamaño y la tasa de crecimiento del mercado mundial de tuberías?

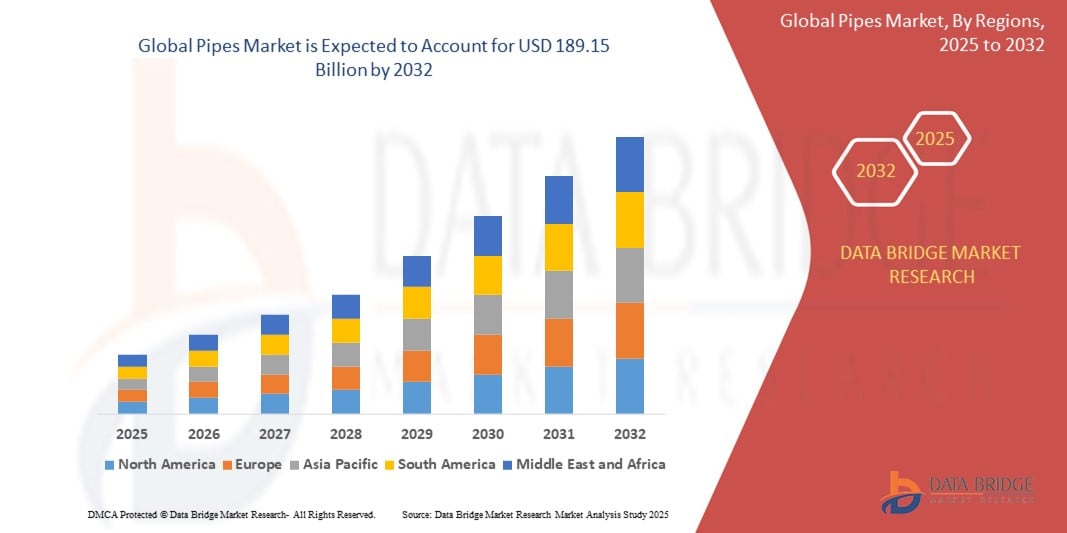

- El tamaño del mercado mundial de tuberías se valoró en 125.130 millones de dólares en 2024 y se espera que alcance los 189.150 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 5,3% durante el período de previsión.

- Este crecimiento se debe principalmente a la modernización de las infraestructuras, la urbanización y la expansión de los sectores de la construcción e industrial, especialmente en las economías emergentes.

- Además, la creciente demanda de materiales para tuberías duraderos, resistentes a la corrosión y ligeros, como las tuberías de plástico y compuestas, sigue transformando la dinámica del mercado a favor de soluciones innovadoras para tuberías en los sistemas de gestión del agua, petróleo y gas, y alcantarillado.

¿Cuáles son las principales conclusiones del mercado de tuberías?

- Las tuberías son componentes esenciales de la infraestructura, ampliamente utilizadas en la distribución de agua, riego, alcantarillado y drenaje, transporte de petróleo y gas, y sistemas de transferencia de fluidos industriales.

- El mercado se está viendo impulsado por el aumento de las inversiones en el desarrollo de ciudades inteligentes, la modernización de la infraestructura hídrica y el creciente interés por materiales sostenibles y energéticamente eficientes, como el HDPE , el PEX y las tuberías compuestas.

- Las importantes innovaciones en materiales de tuberías, reciclabilidad y técnicas de instalación, junto con la creciente necesidad de redes de tuberías a prueba de fugas, duraderas y sin mantenimiento, están acelerando colectivamente el crecimiento del mercado mundial de tuberías.

- América del Norte dominó el mercado mundial de tuberías, representando la mayor cuota de ingresos (32,89%) en 2024, impulsada principalmente por el extenso desarrollo de infraestructura, la creciente sustitución de tuberías antiguas y la adopción generalizada de materiales avanzados para tuberías como el HDPE y el PEX.

- Se prevé que el mercado de tuberías de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,33%, entre 2025 y 2032, impulsado por la rápida urbanización, la industrialización y el aumento de las inversiones en el desarrollo de infraestructuras en países como China, India y el sudeste asiático.

- El segmento de acero dominó el mercado de tuberías con la mayor cuota de mercado (42,5%) en 2024, debido a su resistencia superior, durabilidad y alta resistencia a la presión.

Alcance del informe y segmentación del mercado de tuberías

|

Atributos |

Información clave del mercado de tuberías |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de mercado de marcas, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la principal tendencia en el mercado de tuberías?

“ Aumento de la demanda de soluciones de tuberías inteligentes y sostenibles ”

- Una tendencia significativa y en constante evolución en el mercado global de tuberías es la creciente demanda de sistemas de tuberías ecológicos, duraderos e inteligentes, impulsada por el desarrollo de la infraestructura urbana, las ciudades inteligentes y las normativas ambientales.

- Las tuberías de PVC , HDPE y PEX se están adoptando cada vez más debido a su resistencia a la corrosión, flexibilidad, bajo mantenimiento e idoneidad para sistemas de conservación de agua y eficiencia energética.

- Por ejemplo, en marzo de 2024, Aliaxis Group lanzó una línea de sistemas de tuberías de plástico reciclable diseñados para la gestión inteligente del agua en Europa y Norteamérica.

- La integración de sistemas de monitorización de tuberías habilitados para IoT, que ayudan a detectar fugas, fluctuaciones de presión y rendimiento en tiempo real, está ganando popularidad, especialmente en infraestructuras a gran escala y aplicaciones industriales.

- Esta tendencia hacia tuberías inteligentes y sostenibles está transformando la planificación de infraestructuras tanto en economías desarrolladas como emergentes, ofreciendo ahorros de costes a largo plazo y un mejor rendimiento.

¿Cuáles son los factores clave que impulsan el mercado de tuberías?

- El crecimiento del sector de la construcción, especialmente en los segmentos residencial, comercial e industrial, es un factor clave para el mercado de tuberías. La demanda es particularmente alta en las economías emergentes que experimentan una rápida urbanización.

- Por ejemplo, en abril de 2024, Tata Pipes informó de un aumento considerable en las ventas impulsado por la Misión de Ciudades Inteligentes de la India y su énfasis en la infraestructura moderna de suministro de agua y gas.

- Las inversiones gubernamentales en proyectos de suministro de agua, alcantarillado y oleoductos y gasoductos, junto con regulaciones estrictas que promueven la infraestructura sostenible, están acelerando el ciclo de instalación y reemplazo de tuberías.

- La expansión de las redes de riego en la agricultura, la creciente adopción de sistemas de calefacción y refrigeración urbana, y la modernización de tuberías antiguas en los países desarrollados también contribuyen al crecimiento del mercado.

- Además, la creciente concienciación de los consumidores sobre la seguridad de los sistemas de agua potable y la gestión eficiente de las aguas residuales está impulsando la demanda de materiales de tuberías modernos frente a alternativas tradicionales como el acero o el hormigón.

¿Qué factor está frenando el crecimiento del mercado de tuberías?

- Uno de los principales desafíos del mercado de tuberías es la volatilidad de los precios de las materias primas, especialmente de polímeros como el PVC y el HDPE, y de metales como el cobre y el acero, que afectan significativamente los costos de producción y la estabilidad de los precios.

- Por ejemplo, a finales de 2023, las fluctuaciones del precio mundial del petróleo afectaron al coste del polietileno y el polipropileno, lo que provocó interrupciones temporales en la cadena de suministro de los principales fabricantes de tuberías.

- Las preocupaciones medioambientales sobre las tuberías de plástico, especialmente en regiones con regulaciones estrictas sobre el uso de plástico, representan un obstáculo para la expansión del mercado a pesar de la reciclabilidad de algunos materiales.

- En las regiones en desarrollo, la falta de conocimiento, la infraestructura limitada y las restricciones presupuestarias a menudo dificultan la adopción de sistemas de tuberías modernos, lo que favorece el uso de materiales tradicionales o de baja calidad.

- Para abordar estos problemas, los fabricantes se están centrando en la innovación de materiales, los modelos de economía circular y las alianzas con los gobiernos para promover soluciones de tuberías asequibles y sostenibles.

¿Cómo se segmenta el mercado de tuberías?

El mercado está segmentado en función del producto, el tamaño de la tubería, la aplicación y el canal de distribución.

• Por producto

Según el tipo de producto, el mercado de tuberías se segmenta en tuberías de acero, plástico y hormigón. El segmento de acero dominó el mercado de tuberías en 2024, con la mayor cuota de mercado (42,5%), gracias a su resistencia, durabilidad y capacidad para soportar altas presiones. Las tuberías de acero se utilizan ampliamente en aplicaciones industriales, de petróleo y gas, y en infraestructuras de alta exigencia. Su larga vida útil y las variantes resistentes a la corrosión (como el acero galvanizado o el acero inoxidable) también contribuyen a su continuo dominio.

Se prevé que el segmento de tuberías de plástico experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda en fontanería residencial, riego agrícola y sistemas de abastecimiento de agua. Plásticos como el PVC, el CPVC y el HDPE ofrecen rentabilidad, facilidad de instalación y flexibilidad, lo que los convierte en alternativas atractivas en diversos sectores.

• Por tamaño de tubería

Según el tamaño de la tubería, el mercado se segmenta en hasta ½ pulgada, de ½ a 1 pulgada, de 1 a 2 pulgadas, de 2 a 5 pulgadas, de 5 a 10 pulgadas, de 10 a 20 pulgadas y más de 20 pulgadas. El segmento de 2 a 5 pulgadas representó la mayor cuota de mercado, con un 28,6 % en 2024, principalmente debido a su uso generalizado en aplicaciones residenciales y comerciales de tamaño mediano, incluyendo sistemas de plomería, climatización y drenaje. Esta categoría de tamaño ofrece un equilibrio óptimo entre caudal y capacidad de presión, lo que la hace altamente versátil.

Se prevé que el segmento de 10 a 20 pulgadas registre la tasa de crecimiento anual compuesto (CAGR) más rápida entre 2025 y 2032, impulsada por la creciente demanda en proyectos de desarrollo de infraestructura, como el suministro de agua urbano y los sistemas de gestión de aguas pluviales, donde las tuberías de mayor diámetro son esenciales para un flujo de alto volumen.

• Mediante solicitud

Según su aplicación, el mercado de tuberías se segmenta en edificación, infraestructura, industria y agricultura. El segmento de infraestructura dominó el mercado con una cuota de ingresos del 39,3 % en 2024, debido al aumento de las inversiones en distribución de agua urbana, redes de alcantarillado y proyectos de transporte tanto en regiones desarrolladas como emergentes. Las mejoras de infraestructura a gran escala en países como India, China y Estados Unidos impulsan especialmente este segmento.

Se prevé que el segmento industrial experimente el mayor crecimiento entre 2025 y 2032, debido a la expansión de sus aplicaciones en los sectores de petróleo y gas, procesamiento químico, manufactura y minería. La necesidad de sistemas de tuberías especializados que soporten presiones, temperaturas o materiales corrosivos extremos está impulsando la demanda de materiales avanzados para tuberías en este segmento.

• Por canal de distribución

Según el canal de distribución, el mercado se segmenta en venta directa y venta minorista. El segmento de venta directa representó la mayor cuota de mercado en ingresos, con un 61,8 % en 2024, impulsado por las compras al por mayor en proyectos de infraestructura e industriales, donde los grandes volúmenes y las especificaciones personalizadas de las tuberías se gestionan normalmente directamente a través de contratos entre fabricantes y distribuidores.

Se prevé que el segmento de venta minorista registre la tasa de crecimiento anual compuesto (TCAC) más rápida entre 2025 y 2032, impulsado por la creciente demanda de tuberías para reformas del hogar, pequeñas construcciones y servicios de fontanería locales. La expansión del comercio electrónico y de las ferreterías facilita a los consumidores y a los pequeños contratistas el acceso a una mayor variedad de tuberías.

¿Qué región concentra la mayor parte del mercado de tuberías?

- América del Norte dominó el mercado mundial de tuberías, representando la mayor cuota de ingresos (32,89%) en 2024, impulsada principalmente por el extenso desarrollo de infraestructura, la creciente sustitución de tuberías antiguas y la adopción generalizada de materiales avanzados para tuberías como el HDPE y el PEX.

- La demanda de la región se ve impulsada por las mejoras en la gestión del agua municipal, la expansión de los oleoductos y gasoductos, y la creciente popularidad de las prácticas de construcción sostenibles.

- La elevada inversión en ciudades inteligentes, la renovación de la antigua infraestructura de oleoductos y el énfasis en la conservación del agua también contribuyen al liderazgo de la región en el mercado global.

Perspectivas del mercado de tuberías en EE. UU.

El mercado estadounidense de tuberías dominó la cuota de ingresos de Norteamérica en 2024, impulsado por las grandes inversiones en proyectos de construcción residencial, comercial e industrial, así como en infraestructura de transporte de energía. Los sistemas inteligentes de gestión del agua, la expansión del riego y los proyectos de gestión de aguas pluviales impulsan aún más la demanda. Además, la renovación de las redes de agua potable y alcantarillado deterioradas en zonas urbanas, junto con el gasto público en infraestructura, posiciona a Estados Unidos como un motor clave del crecimiento del mercado regional.

Perspectivas del mercado europeo de tuberías

Se prevé que el mercado europeo de tuberías experimente un fuerte crecimiento durante el período de pronóstico debido a las estrictas regulaciones ambientales, la mayor demanda de materiales ecológicos para tuberías y la renovación de la infraestructura de servicios públicos obsoleta. El uso de tuberías de plástico para el suministro de agua, la gestión de aguas residuales y los sistemas de climatización está en aumento. Las regulaciones de la UE sobre emisiones de carbono y eficiencia energética fomentan el uso de sistemas de tuberías reciclables y con alta eficiencia térmica en todos los sectores.

Perspectivas del mercado de tuberías del Reino Unido

El mercado de tuberías del Reino Unido está experimentando un crecimiento constante, impulsado por iniciativas de edificios inteligentes, proyectos de regeneración urbana y una mayor atención a los sistemas de control de inundaciones. La financiación gubernamental para vivienda e infraestructura verde está impulsando la demanda de sistemas de tuberías duraderos y de bajo mantenimiento. La creciente popularidad de la construcción modular también favorece el uso de tecnologías de tuberías avanzadas.

Perspectivas del mercado de tuberías en Alemania

El mercado alemán de tuberías se está expandiendo a un ritmo notable, impulsado por la sólida base industrial del país y su apuesta por la infraestructura sostenible. El impulso de Alemania hacia la construcción de edificios energéticamente eficientes, la sustitución de sistemas de fontanería obsoletos y el uso de materiales reciclables posiciona al mercado para un crecimiento sostenido a largo plazo. La demanda es especialmente fuerte en la construcción urbana, la calefacción urbana y las instalaciones de tuberías para energías renovables.

¿Qué región experimenta el crecimiento más rápido en el mercado de tuberías?

Se prevé que el mercado de tuberías de Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 12,33 % entre 2025 y 2032, impulsado por la rápida urbanización, la industrialización y el aumento de las inversiones en el desarrollo de infraestructuras en países como China, India y el Sudeste Asiático. Las iniciativas gubernamentales que promueven ciudades inteligentes, proyectos de saneamiento y viviendas asequibles contribuyen significativamente a la demanda regional de sistemas de tuberías modernos. El amplio volumen de proyectos de construcción en la región y su consolidación como centro mundial de fabricación de componentes para tuberías hacen que estas sean más accesibles y rentables para un mayor número de consumidores.

Perspectivas del mercado de tuberías en Japón

El mercado japonés de tuberías está experimentando un crecimiento constante gracias al énfasis que el país pone en la renovación urbana, la modernización de infraestructuras obsoletas y la integración tecnológica. Las tuberías se utilizan cada vez más en redes inteligentes de agua, sistemas de fontanería residenciales y proyectos de automatización industrial. El enfoque de Japón en infraestructuras resistentes a desastres también contribuye a la demanda de sistemas de tuberías de alto rendimiento.

Perspectivas del mercado de tuberías en China

En 2024, el mercado chino de tuberías ostentó la mayor cuota de ingresos en la región Asia-Pacífico, impulsado por las cuantiosas inversiones en infraestructura, el creciente desarrollo inmobiliario y la adopción cada vez mayor de tecnologías inteligentes y sostenibles. Los fabricantes locales ofrecen soluciones asequibles y avanzadas, lo que facilita el acceso a las tuberías en proyectos de construcción tanto urbanos como rurales. Campañas nacionales como «China Hermosa» y «Ciudades Esponja» fomentan el uso de tuberías eficientes en sistemas de drenaje, aguas residuales y captación de agua de lluvia.

¿Cuáles son las principales empresas del mercado de tuberías?

La industria de tuberías está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Aliaxis Group SA (Bélgica)

- Pipelife Austria GmbH & Co KG (Austria)

- Sekisui Chemical Co., Ltd. (Japón)

- Wienerberger AG (Austria)

- Plásticos Ferro, SLU (España)

- Orbia (México)

- Sistemas de drenaje avanzados (EE. UU.)

- Supreme.Co.In. (India)

- Agru (Austria)

- Compañía de tuberías del noroeste (EE. UU.)

- Grupo de Drenaje CPM (Reino Unido)

- Tubería Co., Ltd de Xinjiang Guotong (China)

- Grupo Thompson Pipe (EE. UU.)

- Finolex Industries Ltd. (India)

- Cemex SAB De CV (México)

- Compañía Amiantit de Arabia Saudita (Arabia Saudita)

- Forterra Inc. (EE. UU.)

- Old Castle Precast Inc. (EE. UU.)

- Productos tubulares Nucor (EE. UU.)

¿Cuáles son los últimos avances en el mercado mundial de tuberías?

- En mayo de 2023, Uponor Oyj anunció su decisión de adquirir el 44,7% restante de su filial Uponor Infra Oy al Grupo KWH, aumentando así su participación al 100%. Si bien esta transacción no afecta la facturación ni los resultados operativos de Uponor, se espera que genere valor para los accionistas al mejorar las ganancias por acción, lo que indica un mayor control sobre sus operaciones de infraestructura.

- En octubre de 2021, TechnipFMC completó la adquisición de la tecnología de Magma Global, combinando las fortalezas tecnológicas de ambas compañías para desarrollar soluciones innovadoras de tuberías compuestas para los sectores energéticos tradicionales y emergentes. Esta iniciativa estratégica amplía la cartera de TechnipFMC con sistemas avanzados de tuberías compuestas, mejorando su ventaja competitiva en la infraestructura de oleoductos de última generación.

- En junio de 2021, Advanced Drainage Systems, Inc. anunció la adquisición de Jet Polymer Recycling, una empresa privada de reciclaje con sede en el sureste de Estados Unidos. Esta adquisición refuerza el compromiso de ADS con la sostenibilidad y las prácticas de economía circular, al fortalecer sus capacidades internas de reciclaje y ampliar su infraestructura de procesamiento de materiales.

- En mayo de 2021, Magma Global entregó a HWCG, en su centro de almacenamiento de la Costa del Golfo, uno de los primeros tubos elevadores compuestos de alta presión del mundo, lo que marcó la finalización de su sistema Offset Flexible Riser (OFR). Este hito demuestra la capacidad de Magma para suministrar soluciones de alto rendimiento y despliegue rápido para aplicaciones de emergencia y en aguas profundas.

- En enero de 2021, Baker Hughes presentó su nueva generación de tuberías flexibles compuestas para uso terrestre, diseñadas para solucionar los problemas relacionados con la corrosión y los elevados costes de mantenimiento asociados a las tuberías de acero convencionales. Esta nueva línea de productos representa una alternativa rentable y duradera para aplicaciones industriales y terrestres.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO MUNDIAL DE TUBERÍAS

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 CÁLCULO DEL TAMAÑO DEL MERCADO MUNDIAL DE TUBERÍAS

2.3 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.4 MERCADOS CUBIERTOS

2.5 ÁMBITO GEOGRÁFICO

2,6 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.7 METODOLOGÍA DE INVESTIGACIÓN

2.8 CURVA DE LA LÍNEA DE VIDA DE LA TECNOLOGÍA

2.9 MODELADO MULTIVARIABLE

2.1 ENTREVISTAS PRIMARIAS CON LÍDERES DE OPINIÓN CLAVE

2.11 MATRIZ DE POSICIÓN DE MERCADO DE DBMR

2.12 MATRIZ DE COBERTURA DE APLICACIONES DE MERCADO

2.13 MATRIZ DE DESAFÍOS DEL MERCADO DE DBMR

2.14 FUENTES SECUNDARIAS

2.15 MERCADO MUNDIAL DE TUBERÍAS: RESUMEN DE LA INVESTIGACIÓN

2.16 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 PERSPECTIVAS PREMIUM

5.1 COBERTURA DE MATERIA PRIMA

5.2 ANÁLISIS DE PRODUCCIÓN Y CONSUMO

5.3 ESCENARIO DE IMPORTACIÓN Y EXPORTACIÓN

5.4 AVANCES TECNOLÓGICOS DE LOS FABRICANTES

5.5 LAS CINCO FUERZAS DE PORTER

5.6 CRITERIOS DE SELECCIÓN DE PROVEEDORES

5.7 ANÁLISIS PESTEL

5.8 COBERTURA DE LA REGULACIÓN

5.9 MATRIZ DE 4P

5.1 3 CUADRÍCULA DE C

6 ANÁLISIS DE LA CADENA DE SUMINISTRO

6.1 GENERALIDADES

6.2 ESCENARIO DE COSTOS LOGÍSTICOS

6.3 IMPORTANCIA DE LOS PROVEEDORES DE SERVICIOS LOGÍSTICOS

7 ESCENARIOS DE CAMBIO CLIMÁTICO

7.1 PREOCUPACIONES AMBIENTALES

7.2 RESPUESTA DE LA INDUSTRIA

7.3 EL PAPEL DEL GOBIERNO

7.4 RECOMENDACIONES DE LOS ANALISTAS

8. PERSPECTIVA ESTRATÉGICA

8.1 ENTRADA AL MERCADO

8.2 MARKETING Y DISTRIBUCIÓN

8.3 FORMACIÓN DE ALIANZAS

8.4 LANZAMIENTOS DE NUEVOS PRODUCTOS

8.5 EXPANSIÓN DE LA PRODUCCIÓN

8.6 FUSIONES Y ADQUISICIONES

9 MERCADO MUNDIAL DE TUBERÍAS, POR MATERIAL, (2022-2031), (MILLONES DE USD) (TONELADAS)

9.1 GENERALIDADES

9.2 TUBOS METÁLICOS

9.2.1 TUBERÍA DE MATERIALES FÉRREOS

9.2.1.1. TUBERÍAS DE MATERIALES FÉRREOS, POR TIPO

9.2.1.1.1. TUBERÍA DE ACERO

9.2.1.1.1.1 TUBERÍA DE ACERO, POR TIPO

9.2.1.1.1.1.1. TUBERÍAS DE ACERO AL CARBONO

9.2.1.1.1.1.2. TUBERÍAS DE ACERO INOXIDABLE

9.2.1.1.1.1.3. TUBOS DE ACERO ALEADO

9.2.1.1.1.1.4. ACERO INOXIDABLE DÚPLEX

9.2.1.1.1.1.5. TUBOS DE ACERO GALVANIZADO

9.2.1.1.2. TUBO DE HIERRO

9.2.1.1.2.1 TUBERÍA DE HIERRO, POR TIPO

9.2.1.1.2.1.1. TUBERÍAS DE HIERRO DÚCTIL

9.2.1.1.2.1.2. TUBOS DE HIERRO FUNDIDO

9.2.2 TUBERÍA DE MATERIALES NO FÉRREOS

9.2.2.1. TUBERÍAS DE MATERIALES NO FÉRREOS, POR TIPO

9.2.2.1.1. TUBERÍAS DE ALEACIÓN DE ALUMINIO

9.2.2.1.2. TUBERÍAS DE ALEACIÓN DE COBRE

9.2.2.1.3. TUBERÍAS DE ALEACIÓN DE NÍQUEL

9.2.2.1.4. TUBERÍAS DE ALEACIÓN DE TITANIO

9.2.2.1.5. TUBERÍAS DE ALEACIÓN DE ZIRCONIO

9.3 TUBERÍAS NO METÁLICAS

9.3.1 TUBERÍAS NO METÁLICAS, POR TIPO

9.3.1.1. PLÁSTICOS

9.3.1.1.1. PLÁSTICOS, POR TIPO

9.3.1.1.1.1 CLORURO DE POLIVINILO (PVC)

9.3.1.1.1.1.1. CLORURO DE POLIVINILO (PVC), POR TIPO

9.3.1.1.1.1.2. CLORURO DE POLIVINILO RÍGIDO (RPVC)

9.3.1.1.1.1.3. CLORURO DE POLIVINILO CLORADO (CPVC)

9.3.1.1.1.2 POLIETILENO (PE)

9.3.1.1.1.2.1. POLIETILENO (PE), POR TIPO

9.3.1.1.1.2.2. HDPE

A. HDPE, POR GRADO

I. PE 100

II. PE 80

III. PE63

IV. PE 40

V. PE 32

9.3.1.1.1.2.3. PERT (POLIETILENO DE RESISTENCIA A TEMPERATURAS ELEVADAS)

9.3.1.1.1.2.4. PEX (POLIETILENO RETICULADO)

9.3.1.1.1.2.5. LDPE

9.3.1.1.1.2.6. LLDPE

9.3.1.1.1.2.7. MDPE (POLIETILENO DE DENSIDAD MEDIA)

9.3.1.1.1.3 POLIPROPILENO (PP)

9.3.1.1.1.4 TUBERÍAS DE ACRILONITRILO BUTADIENO ESTIRENO (ABS)

9.3.1.2. HORMIGÓN

9.3.1.2.1. HORMIGÓN, POR TIPO

9.3.1.2.1.1 TUBERÍAS CILÍNDRICAS DE HORMIGÓN PRETENSADO

9.3.1.2.1.2 TUBERÍAS DE HORMIGÓN ARMADO PRETENSADO

9.3.1.2.1.3 TUBERÍAS DE HORMIGÓN ARMADO

9.3.1.2.1.4 TUBERÍAS DE HORMIGÓN ENVUELTAS EN BARRAS

9.3.1.2.1.5 OTROS

9.3.1.3. OTROS

10 MERCADO MUNDIAL DE TUBERÍAS, POR PROCESO DE FABRICACIÓN, (2022-2031), (MILLONES DE USD)

10.1 GENERALIDADES

10.2 FABRICACIÓN DE TUBERÍAS SIN COSTURA

10.3 FABRICACIÓN DE TUBERÍAS MEDIANTE SOLDADURA POR RESISTENCIA ELÉCTRICA (ERW)

10.4 FABRICACIÓN DE TUBERÍAS MEDIANTE SOLDADURA POR ARCO SUMERGIDO (SAW)

10.5 FABRICACIÓN DE TUBERÍAS MEDIANTE SOLDADURA POR ARCO SUMERGIDO DOBLE (DSAW)

10.6 PROCESO DE FABRICACIÓN DE TUBERÍAS SIN COSTURA Y SOLDADAS FABRICACIÓN DE TUBERÍAS SIN COSTURA Y SOLDADAS

11 MERCADO MUNDIAL DE TUBERÍAS, POR CATEGORÍA, (2022-2031), (MILLONES DE USD)

11.1 GENERALIDADES

11.2 TUBERÍAS DE PRESIÓN

11.3 TUBERÍAS SIN PRESIÓN

12 MERCADO MUNDIAL DE TUBERÍAS, POR TAMAÑO, (2022-2031) (MILLONES DE USD)

12.1 GENERALIDADES

12.2 HASTA 1/2''

12.3 1/2-1''

12,4 1/2''

12,5 2-5''

12.6 5-10''

12.7 10-20''

12.8 POR ENCIMA DE 20''

13 MERCADO MUNDIAL DE TUBERÍAS DE POLIETILENO (PE), POR SECTOR, (2022-2031) (MILLONES DE USD)

13.1 GENERALIDADES

13.2 INFRAESTRUCTURA HÍDRICA

13.2.1 INFRAESTRUCTURA HÍDRICA, POR APLICACIÓN

13.2.1.1. AGRICULTURA

13.2.1.1.1. AGRICULTURA, POR APLICACIÓN

13.2.1.1.1.1 RIEGO POR INUNDACIÓN

13.2.1.1.1.2 RIEGO POR ASPERSORES

13.2.1.1.1.3 RIEGO POR GOTEO

13.2.1.1.1.4 OTROS

13.2.1.2. ALCANTARILLADO

13.2.1.2.1. ALCANTARILLADO, MEDIANTE SOLICITUD

13.2.1.2.1.1 SISTEMA DE ALCANTARILLADO DOMÉSTICO

13.2.1.2.1.2 SISTEMA SANITARIO

13.2.1.2.1.3 INDUSTRIA PETROQUÍMICA

13.2.1.2.1.4 INDUSTRIA DE FERTILIZANTES

13.2.1.2.1.5 OTROS

13.2.2 INFRAESTRUCTURA HÍDRICA, POR MATERIAL

13.2.2.1. TUBERÍAS METÁLICAS

13.2.2.2. TUBERÍAS NO METÁLICAS

13.3 INFRAESTRUCTURA DE PETRÓLEO Y GAS

13.3.1 PETRÓLEO Y GAS, POR APLICACIÓN

13.3.1.1. OLEODUCTOS DE PRODUCCIÓN DE PETRÓLEO

13.3.1.2. TUBERÍAS DE REFINERÍA

13.3.1.3. MANEJO Y ALMACENAMIENTO DE COMBUSTIBLE

13.3.1.4. GNL (GAS NATURAL LICUADO)

13.3.1.5. OTROS

13.3.2 PETRÓLEO Y GAS, POR MATERIAL

13.3.2.1.1. TUBERÍAS METÁLICAS

13.3.2.1.2. TUBERÍAS NO METÁLICAS

13.4 INFRAESTRUCTURA INDUSTRIAL

13.4.1 INFRAESTRUCTURA INDUSTRIAL, POR APLICACIÓN

13.4.1.1. PRODUCTOS QUÍMICOS

13.4.1.2. ATENCIÓN MÉDICA

13.4.1.3. MINERÍA

13.4.1.4. PAPEL Y PULPA

13.4.1.5. OTROS

13.4.2 INFRAESTRUCTURA INDUSTRIAL, POR MATERIAL

13.4.2.1. TUBERÍAS METÁLICAS

13.4.2.2. TUBERÍAS NO METÁLICAS

13.5 INFRAESTRUCTURA DE EDIFICIOS

13.5.1 INFRAESTRUCTURA DE EDIFICIOS, POR APLICACIÓN

13.5.1.1. HOSTELERÍA (HOTELES Y COMPLEJOS TURÍSTICOS)

13.5.1.2. EDIFICIO GUBERNAMENTAL

13.5.1.3. EDIFICIO COMERCIAL

13.5.1.4. EDIFICIO RESIDENCIAL

13.5.1.5. OTROS

13.5.2 INFRAESTRUCTURA DE EDIFICIOS, POR MATERIAL

13.5.2.1. TUBERÍAS METÁLICAS

13.5.2.2. TUBERÍAS NO METÁLICAS

14 MERCADO MUNDIAL DE TUBERÍAS, POR CANAL DE DISTRIBUCIÓN, (2022-2031) (MILLONES DE USD)

14.1 GENERALIDADES

14.2 VENTA DIRECTA

14.3 VENTA AL POR MENOR

15 MERCADO MUNDIAL DE TUBERÍAS, POR REGIÓN, (2022-2031), (MILLONES DE USD)

15.1 MERCADO MUNDIAL DE TUBERÍAS (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍS)

15.2 NORTEAMÉRICA

15.2.1 EE. UU.

15.2.2 CANADÁ

15.2.3 MÉXICO

15.3 EUROPA

15.3.1 Reino Unido

15.3.2 ITALIA

15.3.3 FRANCIA

15.3.4 ESPAÑA

15.3.5 RUSIA

15.3.6 SUIZA

15.3.7 TURQUÍA

15.3.8 BÉLGICA

15.3.9 PAÍSES BAJOS

15.3.10 RESTO DE EUROPA

15.4 ASIA-PACÍFICO

15.4.1 JAPÓN

15.4.2 CHINA

15.4.3 COREA DEL SUR

15.4.4 INDIA

15.4.5 SINGAPUR

15.4.6 TAILANDIA

15.4.7 INDONESIA

15.4.8 MALASIA

15.4.9 FILIPINAS

15.4.10 AUSTRALIA Y NUEVA ZELANDA

15.4.11 RESTO DE ASIA-PACÍFICO

15.5 SUDAMÉRICA

15.5.1 BRASIL

15.5.2 ARGENTINA

15.5.3 RESTO DE SUDAMÉRICA

15.6 ORIENTE MEDIO Y ÁFRICA

15.6.1 SUDÁFRICA

15.6.2 EGIPTO

15.6.3 ARABIA SAUDITA

15.6.4 EMIRATOS ÁRABES UNIDOS

15.6.5 ISRAEL

15.6.6 RESTO DE ORIENTE MEDIO Y ÁFRICA

16. MERCADO MUNDIAL DE TUBERÍAS, PANORAMA EMPRESARIAL

16.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

16.2 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

16.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

16.4 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA-PACÍFICO

16.5 FUSIONES Y ADQUISICIONES

16.6 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

16.7 EXPANSIONES

16.8 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

17 ANÁLISIS DE MERCADO SWOT Y DATA BRIDGE

18 PERFILES DE EMPRESAS DEL MERCADO MUNDIAL DE TUBERÍAS

18.1 FURUKAWA ELECTRIC CO., LTD

18.1.1 RESUMEN DE LA EMPRESA

18.1.2 CARTERA DE PRODUCTOS

18.1.3 ANÁLISIS DE INGRESOS

18.1.4 ACTUALIZACIONES RECIENTES

18.2 OASIS IRIGATION EQUIPMENT CO.LTD.

18.2.1 RESUMEN DE LA EMPRESA

18.2.2 CARTERA DE PRODUCTOS

18.2.3 ANÁLISIS DE INGRESOS

18.2.4 ACTUALIZACIONES RECIENTES

18.3 COREA PETROQUÍMICA IND. CO., LTD.

18.3.1 RESUMEN DE LA EMPRESA

18.3.2 CARTERA DE PRODUCTOS

18.3.3 ANÁLISIS DE INGRESOS

18.3.4 ACTUALIZACIONES RECIENTES

18.4 CORPORACIÓN METALÚRGICA DE SHANGHAI

18.4.1 RESUMEN DE LA EMPRESA

18.4.2 CARTERA DE PRODUCTOS

18.4.3 ANÁLISIS DE INGRESOS

18.4.4 ACTUALIZACIONES RECIENTES

18.5 INDUSTRIAS DE LA NUEVA ERA

18.5.1 RESUMEN DE LA EMPRESA

18.5.2 CARTERA DE PRODUCTOS

18.5.3 ANÁLISIS DE INGRESOS

18.5.4 ACTUALIZACIONES RECIENTES

18.6 SISTEMAS DE DRENAJE AVANZADOS

18.6.1 PERFIL DE LA EMPRESA

18.6.2 CARTERA DE PRODUCTOS

18.6.3 ANÁLISIS DE INGRESOS

18.6.4 ACTUALIZACIONES RECIENTES

18.7 APL APOLLO TUBES LIMITADA

18.7.1 RESUMEN DE LA EMPRESA

18.7.2 CARTERA DE PRODUCTOS

18.7.3 ANÁLISIS DE INGRESOS

18.7.4 ACTUALIZACIONES RECIENTES

18.8 TUBERÍAS ASTRAL

18.8.1 RESUMEN DE LA EMPRESA

18.8.2 CARTERA DE PRODUCTOS

18.8.3 ANÁLISIS DE INGRESOS

18.8.4 ACTUALIZACIONES RECIENTES

18.9 INDUSTRIAS BLUE DIAMOND (GRUPO HEXATRONIC)

18.9.1 RESUMEN DE LA EMPRESA

18.9.2 CARTERA DE PRODUCTOS

18.9.3 ANÁLISIS DE INGRESOS

18.9.4 ACTUALIZACIONES RECIENTES

18.1 CHEVRON PHILLIPS CHEMICAL COMPANY LLC

18.10.1 RESUMEN DE LA EMPRESA

18.10.2 CARTERA DE PRODUCTOS

18.10.3 ANÁLISIS DE INGRESOS

18.10.4 ACTUALIZACIONES RECIENTES

18.11 CHINA LESSO

18.11.1 RESUMEN DE LA EMPRESA

18.11.2 CARTERA DE PRODUCTOS

18.11.3 ANÁLISIS DE INGRESOS

18.11.4 ACTUALIZACIONES RECIENTES

18.12 SISTEMAS DE RIEGO JAIN LTD.

18.12.1 RESUMEN DE LA EMPRESA

18.12.2 CARTERA DE PRODUCTOS

18.12.3 ANÁLISIS DE INGRESOS

18.12.4 ACTUALIZACIONES RECIENTES

18.13 JM EAGLE, INC.

18.13.1 RESUMEN DE LA EMPRESA

18.13.2 CARTERA DE PRODUCTOS

18.13.3 ANÁLISIS DE INGRESOS

18.13.4 ACTUALIZACIONES RECIENTES

18.14 LANE ENTERPRISES, INC.

18.14.1 RESUMEN DE LA EMPRESA

18.14.2 CARTERA DE PRODUCTOS

18.14.3 ANÁLISIS DE INGRESOS

18.14.4 ACTUALIZACIONES RECIENTES

18.15 PRINSCO, INC

18.15.1 RESUMEN DE LA EMPRESA

18.15.2 CARTERA DE PRODUCTOS

18.15.3 ANÁLISIS DE INGRESOS

18.15.4 ACTUALIZACIONES RECIENTES

18.16 SUPREME.CO.IN.

18.16.1 RESUMEN DE LA EMPRESA

18.16.2 CARTERA DE PRODUCTOS

18.16.3 ANÁLISIS DE INGRESOS

18.16.4 ACTUALIZACIONES RECIENTES

18.17 UPONOR CORPORATION (PARTE DE ASKO CORPORATION)

18.17.1 RESUMEN DE LA EMPRESA

18.17.2 CARTERA DE PRODUCTOS

18.17.3 ANÁLISIS DE INGRESOS

18.17.4 ACTUALIZACIONES RECIENTES

18.18 WL PLÁSTICOS (PARTE DE INEOS)

18.18.1 RESUMEN DE LA EMPRESA

18.18.2 CARTERA DE PRODUCTOS

18.18.3 ANÁLISIS DE INGRESOS

18.18.4 ACTUALIZACIONES RECIENTES

18.19 WAVIN (PARTE DE ORBIA)

18.19.1 RESUMEN DE LA EMPRESA

18.19.2 CARTERA DE PRODUCTOS

18.19.3 ANÁLISIS DE INGRESOS

18.19.4 ACTUALIZACIONES RECIENTES

18.2 CORPORACIÓN DE PLÁSTICOS NAN YA

18.20.1 RESUMEN DE LA EMPRESA

18.20.2 CARTERA DE PRODUCTOS

18.20.3 ANÁLISIS DE INGRESOS

18.20.4 ACTUALIZACIONES RECIENTES

18.21 GRUPO JSW

18.21.1 RESUMEN DE LA EMPRESA

18.21.2 CARTERA DE PRODUCTOS

18.21.3 ANÁLISIS DE INGRESOS

18.21.4 ACTUALIZACIONES RECIENTES

18.22 ARCELORMITTAL

18.22.1 RESUMEN DE LA EMPRESA ISTW

18.22.2 CARTERA DE PRODUCTOS

18.22.3 ANÁLISIS DE INGRESOS

18.22.4 ACTUALIZACIONES RECIENTES

18.23 INDUSTRIA DE TUBERÍAS DE ACERO EN INDONESIA

18.23.1 RESUMEN DE LA EMPRESA

18.23.2 CARTERA DE PRODUCTOS

18.23.3 ANÁLISIS DE INGRESOS

18.23.4 ACTUALIZACIONES RECIENTES

18.24 TUBERÍA DE ACERO NIPPON DE INDONESIA

18.24.1 RESUMEN DE LA EMPRESA

18.24.2 CARTERA DE PRODUCTOS

18.24.3 ANÁLISIS DE INGRESOS

18.24.4 ACTUALIZACIONES RECIENTES

18.25 TUBO DE ACERO ARAYA INDONESIA

18.25.1 RESUMEN DE LA EMPRESA

18.25.2 CARTERA DE PRODUCTOS

18.25.3 ANÁLISIS DE INGRESOS

18.25.4 ACTUALIZACIONES RECIENTES

18.26 KARINDO ABADI MAKMUR

18.26.1 RESUMEN DE LA EMPRESA

18.26.2 CARTERA DE PRODUCTOS

18.26.3 ANÁLISIS DE INGRESOS

18.26.4 ACTUALIZACIONES RECIENTES

18.27 ESC STEEL INDONESIA

18.27.1 RESUMEN DE LA EMPRESA

18.27.2 CARTERA DE PRODUCTOS

18.27.3 ANÁLISIS DE INGRESOS

18.27.4 ACTUALIZACIONES RECIENTES

18.28 JINDAL ACERO INOXIDABLE

18.28.1 RESUMEN DE LA EMPRESA

18.28.2 CARTERA DE PRODUCTOS

18.28.3 ANÁLISIS DE INGRESOS

18.28.4 ACTUALIZACIONES RECIENTES

18.29 ACERO TATA

18.29.1 RESUMEN DE LA EMPRESA

18.29.2 CARTERA DE PRODUCTOS

18.29.3 ANÁLISIS DE INGRESOS

18.29.4 ACTUALIZACIONES RECIENTES

18.3 TUBO DE ACERO SIN COSTURA

18.30.1 RESUMEN DE LA EMPRESA

18.30.2 CARTERA DE PRODUCTOS

18.30.3 ANÁLISIS DE INGRESOS

18.30.4 ACTUALIZACIONES RECIENTES

18.31 BAKRIE PIPE INDUSTRIES

18.31.1 RESUMEN DE LA EMPRESA

18.31.2 CARTERA DE PRODUCTOS

18.31.3 ANÁLISIS DE INGRESOS

18.31.4 ACTUALIZACIONES RECIENTES

18.32 NAVNIDHI FERROMET PVT. LIMITADO

18.32.1 RESUMEN DE LA EMPRESA

18.32.2 CARTERA DE PRODUCTOS

18.32.3 ANÁLISIS DE INGRESOS

18.32.4 ACTUALIZACIONES RECIENTES

18.33 FINOLEX INDUSTRIES LTD.

18.33.1 RESUMEN DE LA EMPRESA

18.33.2 CARTERA DE PRODUCTOS

18.33.3 ANÁLISIS DE INGRESOS

18.33.4 ACTUALIZACIONES RECIENTES

NOTA: LA LISTA DE EMPRESAS QUE SE MUESTRA NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. EN NUESTRO ESTUDIO ANALIZAMOS MÁS DE 100 EMPRESAS, POR LO QUE LA LISTA PUEDE MODIFICARSE O REEMPLAZARSE SI SE SOLICITA.

19 INFORMES RELACIONADOS

20 CUESTIONARIO

21 CONCLUSIÓN

22 ACERCA DE DATA BRIDGE MARKET RESEARCH

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.