Global Plant Based Ice Cream Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

6.34 Billion

USD

67.92 Billion

2024

2032

USD

6.34 Billion

USD

67.92 Billion

2024

2032

| 2025 –2032 | |

| USD 6.34 Billion | |

| USD 67.92 Billion | |

| % | |

|

Segmentación del mercado global de helados vegetales, por origen del producto (leche de coco, leche de sojaleche de almendras , leche de anacardo y leche de arroz), canal de distribución (supermercados/hipermercados, tiendas de conveniencia, tiendas de alimentos saludables y tiendas especializadas), envase (envase, bolsa/sobre), sabor (frijoles, frutos secos , frutas, hierbas y otros), presentación (mezclas y porciones individuales): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de helados de origen vegetal

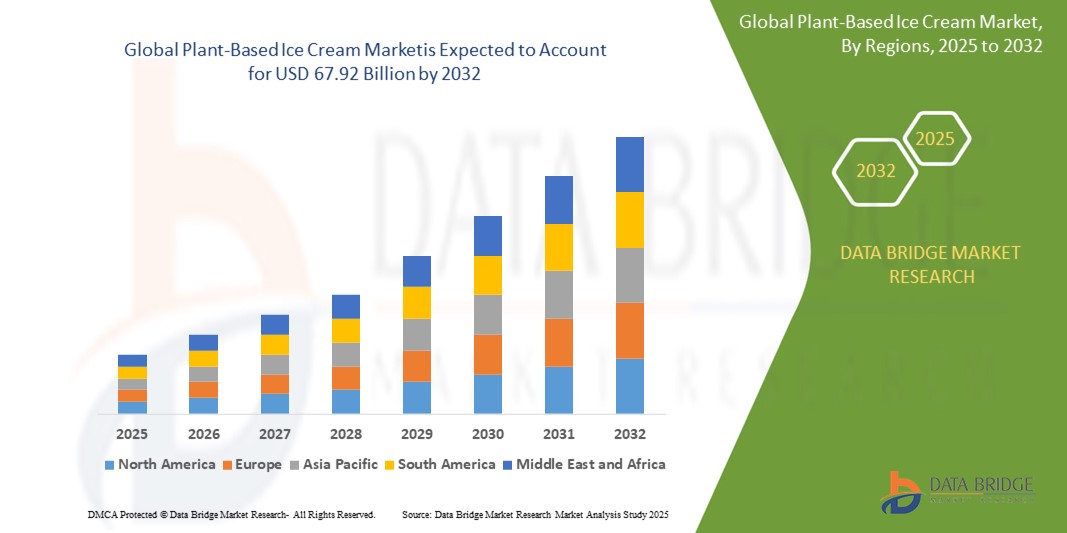

- El mercado mundial de helados de origen vegetal se valoró en 6.340 millones de dólares en 2024 y se espera que alcance los 67.920 millones de dólares en 2032.

- Durante el período de pronóstico de 2025 a 2032, se espera que el mercado crezca a una CAGR del 34,50 %, impulsado principalmente por la creciente demanda de los consumidores de alternativas de postres sin lácteos y más saludables.

- Este crecimiento está impulsado por factores como la creciente conciencia de los beneficios para la salud, la creciente preferencia por las dietas veganas y sin lactosa y la creciente disponibilidad de opciones de helado de origen vegetal en las tiendas minoristas.

Análisis del mercado de helados de origen vegetal

- En 2025, el mercado de helados de origen vegetal experimentará un crecimiento notable a medida que las preferencias de los consumidores cambien hacia opciones de postres éticos y sin lácteos.

- Los helados a base de leche de coco son muy populares debido a su rica textura y sabor que se asemeja mucho al helado lácteo tradicional.

- Los sabores de frutas como fresa, mango y frutos rojos mixtos son especialmente preferidos por los consumidores que buscan opciones refrescantes y naturalmente dulces a base de plantas.

- Los envases son el formato de envasado más preferido para el helado de origen vegetal, ya que ofrecen comodidad y son adecuados para el uso doméstico.

- Por ejemplo, las marcas están lanzando sabores creativos como matcha y caramelo salado para satisfacer a los consumidores aventureros y ampliar su atractivo.

- En conclusión, el mercado de helados de origen vegetal continúa creciendo a medida que la innovación y la evolución de los hábitos de los consumidores impulsan la demanda de delicias congeladas más saludables y sostenibles.

Alcance del informe y segmentación del mercado de helados de origen vegetal

|

Atributos |

Perspectivas clave del mercado del helado de origen vegetal |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de helados de origen vegetal

Preferencias en evolución hacia postres más saludables

- El mercado de helados de origen vegetal está experimentando un crecimiento significativo a medida que aumenta la demanda de los consumidores de opciones de postres más saludables, sostenibles y sin lácteos.

- Los helados a base de leche de coco están ganando popularidad debido a su rica textura y sabor, muy parecidos al helado lácteo tradicional.

- Los helados vegetales con sabor a frutas, como fresa, mango y frutos rojos, son especialmente preferidos por los consumidores preocupados por la salud que buscan opciones refrescantes y naturalmente dulces.

- Los envases siguen siendo el formato de envasado más preferido para el helado de origen vegetal, ya que ofrecen comodidad y son adecuados para el consumo en el hogar.

- Por ejemplo, las marcas están introduciendo sabores innovadores como matcha y caramelo salado para satisfacer a los consumidores aventureros y ampliar su oferta de productos.

- En conclusión, el mercado de helados de origen vegetal continúa evolucionando, impulsado por las preferencias de los consumidores por opciones de postres indulgentes pero más saludables y sostenibles.

Dinámica del mercado de helados de origen vegetal

Conductor

El creciente cambio del consumidor hacia estilos de vida basados en plantas

- Los consumidores están cambiando hacia estilos de vida basados en plantas y sin lácteos debido a la creciente conciencia de los beneficios para la salud, el impacto ambiental y las preocupaciones sobre el bienestar animal.

- Los helados de origen vegetal elaborados con leche de coco, almendras, avena y soja son los preferidos, ya que ofrecen una textura y un sabor similares a las opciones lácteas tradicionales sin colesterol ni lactosa.

- Muchas personas con intolerancia a la lactosa o alergias a los productos lácteos están optando por postres congelados de origen vegetal, lo que contribuye a la creciente demanda en esta categoría.

- Por ejemplo, marcas como Oatly y So Delicious han ampliado sus gamas con innovadores sabores de helado de origen vegetal elaborados con leche de avena y leche de coco respectivamente.

- Los influencers de las redes sociales y los blogueros gastronómicos comparten regularmente recetas y reseñas basadas en plantas, lo que ayuda a normalizar las opciones sin lácteos y a aumentar su popularidad.

- En conclusión, el interés del consumidor en el helado de origen vegetal está creciendo rápidamente y su disponibilidad en las principales tiendas minoristas lo ha convertido en una opción popular de postre helado.

Oportunidad

Innovación creciente en sabores e ingredientes

- A medida que aumentan las expectativas de los consumidores, el mercado de helados de origen vegetal ofrece espacio para innovaciones creativas de sabores más allá de las opciones tradicionales como la vainilla y el chocolate.

- Las marcas están experimentando con ingredientes únicos como matcha, lavanda, especias chai y opciones con infusión de alcohol para atraer a consumidores aventureros y más jóvenes.

- Se están incluyendo ingredientes funcionales como proteínas, probióticos y adaptógenos para crear helado que ofrece beneficios para la salud además de placer.

- Por ejemplo, varios lanzamientos nuevos ahora incluyen proteína de avena o de guisante para mejorar tanto la nutrición como la textura sin comprometer el sabor.

- Los productos con etiquetas limpias e ingredientes de alimentos integrales visibles, como trozos de fruta y remolinos de frutos secos, están ganando cada vez más interés entre los consumidores.

- En conclusión, la innovación en sabor y formulación está ayudando a las marcas a expandir su alcance y conectarse con nuevos grupos de consumidores que buscan opciones de postres más saludables.

Restricción/Desafío

“Altos costos de producción y precios premium”

- La producción de helado de origen vegetal implica ingredientes costosos como leche de almendras, anacardos y avena, que son más caros que la leche láctea tradicional, especialmente cuando se obtienen de manera sostenible.

- Reproducir la textura cremosa del helado lácteo a menudo requiere estabilizadores naturales, emulsionantes y tecnología avanzada, lo que aumenta la complejidad y el costo de fabricación.

- El mayor precio minorista hace que estos productos sean menos accesibles para los consumidores sensibles al precio, particularmente en los segmentos de menores ingresos.

- En muchas áreas en desarrollo, la infraestructura limitada para el procesamiento basado en plantas agrava los problemas de la cadena de suministro y restringe la disponibilidad generalizada

- Por ejemplo, las empresas emergentes más pequeñas a menudo enfrentan dificultades para escalar la producción y competir con marcas más grandes que pueden permitirse tecnologías de reducción de costos y abastecimiento en masa.

- En conclusión, los altos costos de producción y venta minorista siguen siendo un obstáculo importante, por lo que es esencial que las marcas innoven en torno a la asequibilidad para llegar a un público más amplio y sostener el crecimiento a largo plazo.

Alcance del mercado de helados de origen vegetal

El mercado está segmentado según la fuente del producto, el canal de distribución, el embalaje, el sabor y la forma.

|

Segmentación |

Subsegmentación |

|

Por fuente de producto |

|

|

Por canal de distribución |

|

|

Por embalaje |

|

|

Por sabor |

|

|

Por formulario |

|

Análisis regional del mercado de helados de origen vegetal

Norteamérica es la región dominante en el mercado de helados de origen vegetal.

- América del Norte tiene la mayor participación en el mercado mundial de helados de origen vegetal, impulsada por la creciente conciencia de los consumidores y los cambios en las preferencias dietéticas.

- Estados Unidos, en particular, muestra una creciente demanda de alternativas veganas a medida que más consumidores adoptan dietas basadas en plantas.

- El flexitarianismo, en el que las personas siguen predominantemente una dieta basada en plantas con productos animales ocasionales, está contribuyendo al crecimiento del mercado.

- La región se beneficia de un alto nivel de ingresos disponibles, lo que permite a los consumidores invertir en opciones de helados premium de origen vegetal.

- Los gigantes minoristas y los supermercados de América del Norte están ampliando sus ofertas de productos de origen vegetal, haciendo que estas alternativas sean más accesibles para un público más amplio.

- En conclusión, se está observando una creciente demanda de alternativas veganas y sin lácteos a medida que más consumidores adoptan estilos de vida basados en plantas.

Se proyecta que Asia-Pacífico registre la mayor tasa de crecimiento.

- La región de Asia y el Pacífico está experimentando un crecimiento significativo en el mercado de helados de origen vegetal debido a la creciente conciencia de los consumidores y la demanda de postres de origen vegetal.

- Países como China e India están presenciando un cambio en las preferencias de los consumidores hacia productos de helado no lácteos.

- La creciente conciencia sobre la salud y el fitness, junto con los lanzamientos de productos innovadores, están contribuyendo al crecimiento del mercado en esta región.

- Los consumidores optan cada vez más por helados a base de coco y almendras, que se perciben como alternativas más saludables y sabrosas que las opciones lácteas tradicionales.

- La expansión de la infraestructura minorista y la disponibilidad de diversas opciones de helados de origen vegetal están impulsando aún más el rápido crecimiento del mercado en Asia-Pacífico.

- En conclusión, la región Asia-Pacífico está experimentando el crecimiento más rápido, impulsado por las preferencias cambiantes de los consumidores y la creciente conciencia sobre la salud.

Cuota de mercado del helado de origen vegetal

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- Chr. Hansen Holding A/S (Dinamarca)

- Yakult Honsha Co., Ltd (Japón)

- Nestlé (Suiza)

- DuPont (EE. UU.)

- MORINAGA & CO., LTD (Japón)

- BioGaia AB (Suecia)

- Protexina (Reino Unido)

- Probióticos Daflorn Reino Unido (RU)

- DANONE (Francia)

- Yakult USA Inc. (EE. UU.)

- Deerland Enzymes, Inc. (EE. UU.)

- Laboratorios UAS (EE. UU.)

- Goerlich Pharma GmbH (Alemania)

- SANZYME BIOLOGICS PVT. LTD. (India)

- DSM (Países Bajos)

- Laboratorios NutraScience (EE. UU.)

- Kerry Group plc (Irlanda)

- Lallemand Inc. (Canadá)

- Lonza (Suiza)

- Probióticos Winclove (Países Bajos)

- Probi (Suecia)

Últimos avances en el mercado mundial de helados de origen vegetal

- En enero de 2025, Innova Market Insights reportó un aumento del 6% en los lanzamientos globales de helados y yogur helado durante el último año, impulsado por la evolución de las preferencias de los consumidores. El informe destaca que el 36% de los consumidores prefiere limitar los ingredientes poco saludables para que los alimentos indulgentes sean más saludables. En respuesta, han surgido lanzamientos de productos que incorporan stevia, extracto de fruta del monje y preparaciones a base de pulpa de fruta y concentrados de jugo, satisfaciendo esta demanda al ofrecer productos con azúcar añadido reducido o sin azúcar añadido.

- En mayo de 2024, la Base de Datos Global de Nuevos Productos (GNPD) de Mintel informó que el helado de origen vegetal representa ahora el 7 % de todos los lanzamientos mundiales de helados, más del triple que antes. Japón se ha consolidado como líder en innovación en helados, representando el 10 % de los lanzamientos globales de productos y superando a Estados Unidos en este aspecto. La afinidad de los consumidores japoneses por sabores y formatos únicos ha impulsado al país a la vanguardia de la innovación en helados, inspirando tendencias globales.

- En marzo de 2024, Eclipse Foods lanzó sus bombones de helado vegetal en Estados Unidos. Estas delicias sin lácteos contienen helado ultracremoso envuelto en una suave capa de chocolate, disponibles en sabores como Trufa de Chocolate y Avellana, Pretzel de Mantequilla de Cacahuete y Crujiente de Café y Almendra. Desarrollados por un chef galardonado, estos bombones buscan ofrecer una experiencia de sabor de lujo que evoca los postres lácteos tradicionales.

- En febrero de 2024, Magnum amplió su oferta vegana con el lanzamiento del helado Chill Blueberry Cookie en el Reino Unido, Alemania, Austria y Suiza. Este nuevo producto ofrece helado de galleta de vainilla con trocitos de galleta y un centro de sorbete de arándanos, todo ello recubierto de chocolate con leche vegano. Disponible en palitos individuales o en paquetes de tres, forma parte de la gama "inspirada en el estado de ánimo" de Magnum, que también incluye el sabor no vegano Euphoria Pink Lemonade.

- En agosto de 2021, Noto, una marca de alimentos de origen vegetal, lanzó su gama de helados veganos. Las nuevas ofertas están diseñadas para satisfacer a los consumidores que buscan alternativas más saludables y sin lácteos, utilizando ingredientes de alta calidad para lograr una textura rica y cremosa. El helado está disponible en varios sabores únicos, con el objetivo de atraer tanto a clientes veganos como no veganos que buscan opciones de postres indulgentes pero éticas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE HELADOS DE ORIGEN VEGETAL

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE HELADOS DE ORIGEN VEGETAL

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 CUADRÍCULA DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA CUOTA DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIADO

2.2.7 VARIABLES DE LA OFERTA Y DE LA DEMANDA

2.2.8 TENDENCIA DE CONSUMO DE PRODUCTOS FINALES

2.2.9 ANÁLISIS DE ARRIBA A ABAJO

2.2.10 NORMAS DE MEDICIÓN

2.2.11 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.12 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE HELADOS DE ORIGEN VEGETAL: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS DE LA CADENA DE SUMINISTRO

5.2 ANÁLISIS DE MARCA PRIVADA VS. MARCA

5.3 COMPORTAMIENTO Y DINÁMICA DE COMPRA

5.3.1 RECOMENDACIÓN DE FAMILIARES Y AMIGOS

5.3.2 INVESTIGACIÓN

5.3.3 IMPULSIVO

5.3.4 PUBLICIDAD

5.4 ACTIVIDADES PROMOCIONALES

5.5 ESTRATEGIA DE LANZAMIENTO DE NUEVOS PRODUCTOS

5.5.1 NÚMERO DE LANZAMIENTO DE NUEVOS PRODUCTOS

5.5.1.1. EXTENSIÓN DE LÍNEA

5.5.1.2. EMBALAJE NUEVO

5.5.1.3. RELANZADO

5.5.1.4. NUEVA FORMULACIÓN

5.5.2 OFERTA DE PRODUCTOS DIFERENCIALES

5.5.3 CUMPLIMIENTO DE LOS REQUISITOS DEL CONSUMIDOR

5.5.4 DISEÑO DE PAQUETES

5.5.5 ANÁLISIS DE PRECIOS

5.5.6 POSICIONAMIENTO DEL PRODUCTO

5.6 FACTORES QUE INFLUYEN EN LA DECISIÓN DE COMPRA DE LOS CLIENTES

5.7 INFORMACIÓN GENERAL SOBRE EL HELADO A BASE DE YOGUR

5.8 ESTRATEGIAS DE MARKETING ADOPTADAS POR LOS ACTORES CLAVE DEL MERCADO

5.9 LANZAMIENTOS DE NUEVOS PRODUCTOS

6 IMPACTO DE LA DESACELERACIÓN ECONÓMICA EN EL MERCADO

6.1 IMPACTO EN EL PRECIO

6.2 IMPACTO EN LA CADENA DE SUMINISTRO

6.3 IMPACTO EN EL ENVÍO

6.4 IMPACTO EN LAS DECISIONES ESTRATÉGICAS DE LA EMPRESA

7 MARCO REGULADOR Y DIRECTRICES

8 ANÁLISIS DE PRECIOS

9 PERSPECTIVA DE LA MARCA

9.1 ANÁLISIS COMPARATIVO DE MARCAS

9.2 RESUMEN DEL PRODUCTO VS. LA MARCA

10 MERCADO MUNDIAL DE HELADOS DE ORIGEN VEGETAL, POR TIPO

10.1 INFORMACIÓN GENERAL

10.2 HELADO IMPULSO

10.3 HELADO ARTESANAL AL POR MENOR

10.4 HELADO PARA LLEVAR A CASA

11 MERCADO MUNDIAL DE HELADOS DE ORIGEN VEGETAL, POR FUENTES

11.1 INFORMACIÓN GENERAL

11.2 SOJA

11.3 ALMENDRA

11.4 AVENA

11.5 ANACARDO

11.6 ARROZ

11.7 CÁÑAMO

11.8 COCO

11.9 PEA

11.1 OTROS

12 MERCADO MUNDIAL DE HELADOS DE ORIGEN VEGETAL, POR RECLAMACIONES DE FUNCIÓN

12.1 INFORMACIÓN GENERAL

12.2 FORTIFICADO

12.2.1 PROTEÍNA

12.2.2 VATAMÍN

12.2.3 MINERALES

12.2.4 OTROS

12.3 SIN AZÚCAR

12.4 BAJO EN CALORÍAS

12.5 OTROS

13 MERCADO MUNDIAL DE GACHAS DE AVENA, POR NATURALEZA

13.1 DESCRIPCIÓN GENERAL

13.2 ORGÁNICO

13.3 CONVENCIONAL

14 MERCADO MUNDIAL DE GACHAS DE AVENA, POR SABORES

14.1 INFORMACIÓN GENERAL

14.2 FRUTA

14.2.1 FRESAS

14.2.2 ARÁNDANOS

14.2.3 NARANJAS

14.2.4 FRAMBUESA

14.2.5 BLACKBERRY

14.2.6 MANGO

14.2.7 PLÁTANO

14.2.8 OTROS

14.3 TUERCAS

14.3.1 ALMENDRAS

14.3.2 CACAHUETE

14.3.3 ANACARDOS

14.3.4 PISTACHOS

14.3.5 PASAS

14.3.6 MIXTO

14.3.7 OTROS

14.4 CHOCOLATES

14.5 VAINILLA

14.6 CAFÉ

14.7 ROSA

14.8 COCO

14.9 CARAMELO/ CARAMELO CON SAL MARINA

14.1 GALLETAS Y CREMA

14.11 MINT

14.12 MIXTO

14.13 OTROS

15 MERCADO MUNDIAL DE HELADOS DE ORIGEN VEGETAL, POR CANAL DE DISTRIBUCIÓN

15.1 INFORMACIÓN GENERAL

15.2 B2B

15.2.1 EN LÍNEA

15.2.2 COMERCIANTES MAYORISTAS

15.2.3 OTROS

15.3 B2C

15.3.1 COMERCIO EN LÍNEA/ELECTRÓNICO

15.3.2 HIPERMERCADOS/SUPERMERCADOS

15.3.3 TIENDAS DE CONVENIENCIA

15.3.4 TIENDAS DE COMESTIBLES

15.3.5 TIENDAS ESPECIALIZADAS

15.3.6 MÁQUINAS EXPENDEDORAS

15.3.7 OTROS

16 MERCADO MUNDIAL DE HELADOS DE ORIGEN VEGETAL, POR USUARIO FINAL

16.1 DESCRIPCIÓN GENERAL

16.2 HOGAR

16.3 COMERCIALES

16.3.1 ESTACIONES DE SERVICIO DE ALIMENTOS

16.3.2 HOTELES

16.3.3 RESTAURANTES Y CAFÉS

16.3.4 SERVICIOS DE ALIMENTACIÓN INSTITUCIONAL

16.3.5 CINE

16.3.6 SERVICIO DE CATERING PARA AEROLÍNEAS Y FERROCARRILES

16.3.7 ESCUELAS Y OFICINAS

16.3.8 HOSPITALES

17 MERCADO MUNDIAL DE HELADOS DE ORIGEN VEGETAL, POR ENVASE

17.1 INFORMACIÓN GENERAL

17.2 tazas

17.3 PALO

17.4 CONO

17.5 LADRILLO

17.6 TINA

17.6.1 500 ml

17.6.2 250 ml

17.6.3 100 ml

17.6.4 OTROS

17.7 OTROS

18 MERCADO MUNDIAL DE HELADOS DE ORIGEN VEGETAL, POR CATEGORÍA

18.1 DESCRIPCIÓN GENERAL

18.2 ENVOLTURA INDIVIDUAL

18.3 PAQUETE FAMILIAR

18.4 PAQUETE MÚLTIPLE

19 MERCADO MUNDIAL DE HELADOS DE ORIGEN VEGETAL, POR INGREDIENTES

19.1 DESCRIPCIÓN GENERAL

19.2 LLANO

19.3 INCLUSIÓN Y COBERTURAS

19.3.1 ESPUMOSAS

19.3.2 CHOCOLATES

19.3.3 TUERCAS

19.3.4 CONFETI

19.3.5 PIEZAS HORNEADAS

19.3.6 PERLAS

19.3.7 GRAGEAS

19.3.8 CRUJIENTES DE CARAMELO

19.3.9 OTROS

20 MERCADO MUNDIAL DE HELADOS DE ORIGEN VEGETAL, POR PAÍS

MERCADO MUNDIAL DE HELADOS DE ORIGEN VEGETAL (TODA LA SEGMENTACIÓN ANTERIOR SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

20.1 AMÉRICA DEL NORTE

20.1.1 EE. UU.

20.1.2 CANADÁ

20.1.3 MÉXICO

20.2 EUROPA

20.2.1 ALEMANIA

20.2.2 Reino Unido

20.2.3 ITALIA

20.2.4 FRANCIA

20.2.5 ESPAÑA

20.2.6 SUIZA

20.2.7 PAÍSES BAJOS

20.2.8 BÉLGICA

20.2.9 RUSIA

20.2.10 DINAMARCA

20.2.11 SUECIA

20.2.12 POLONIA

20.2.13 TURQUÍA

20.2.14 RESTO DE EUROPA

20.3 ASIA-PACÍFICO

20.3.1 JAPÓN

20.3.2 CHINA

20.3.3 COREA DEL SUR

20.3.4 INDIA

20.3.5 AUSTRALIA

20.3.6 SINGAPUR

20.3.7 TAILANDIA

20.3.8 INDONESIA

20.3.9 MALASIA

20.3.10 FILIPINAS

20.3.11 NUEVA ZELANDA

20.3.12 VIETNAM

20.3.13 RESTO DE ASIA-PACÍFICO

20.4 SUDAMÉRICA

20.4.1 BRASIL

20.4.2 ARGENTINA

20.4.3 RESTO DE SUDAMÉRICA

20.5 ORIENTE MEDIO Y ÁFRICA

20.5.1 SUDÁFRICA

20.5.2 EGIPTO

20.5.3 Emiratos Árabes Unidos

20.5.4 ARABIA SAUDITA

20.5.5 ISRAEL

20.5.6 OMÁN

20.5.7 CATAR

20.5.8 KUWAIT

20.5.9 RESTO DE ORIENTE MEDIO Y ÁFRICA

21 MERCADO MUNDIAL DE HELADOS DE ORIGEN VEGETAL, PANORAMA EMPRESARIAL

21.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

21.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

21.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

21.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

21.5 ANÁLISIS DE ACCIONES DE EMPRESAS: ORIENTE MEDIO Y ÁFRICA

21.6 FUSIONES Y ADQUISICIONES

21.7 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

21.8 EXPANSIONES Y ASOCIACIONES

21.9 CAMBIOS REGLAMENTARIOS

22 MERCADO GLOBAL DE HELADOS DE ORIGEN VEGETAL, ANÁLISIS FODA Y DBMR

23 MERCADO MUNDIAL DE HELADOS DE ORIGEN VEGETAL, PERFIL DE LA EMPRESA

23.1 DANONE

23.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.1.2 ANÁLISIS DE INGRESOS

23.1.3 PRESENCIA GEOGRÁFICA

23.1.4 PORTAFOLIO DE PRODUCTOS

23.1.5 DESARROLLOS RECIENTES

23.2 UNILEVER

23.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.2.2 ANÁLISIS DE INGRESOS

23.2.3 PRESENCIA GEOGRÁFICA

23.2.4 PORTAFOLIO DE PRODUCTOS

23.2.5 DESARROLLOS RECIENTES

23.3 OATLY AB

23.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.3.2 ANÁLISIS DE INGRESOS

23.3.3 PORTAFOLIO DE PRODUCTOS

23.3.4 PRESENCIA GEOGRÁFICA

23.3.5 DESARROLLOS RECIENTES

23.4 ALPRO

23.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.4.2 ANÁLISIS DE INGRESOS

23.4.3 PORTAFOLIO DE PRODUCTOS

23.4.4 PRESENCIA GEOGRÁFICA

23.4.5 DESARROLLOS RECIENTES

23.5 LA IBENSE

23.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.5.2 ANÁLISIS DE INGRESOS

23.5.3 PORTAFOLIO DE PRODUCTOS

23.5.4 PRESENCIA GEOGRÁFICA

23.5.5 DESARROLLOS RECIENTES

23.6 DREAM POPS

23.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.6.2 ANÁLISIS DE INGRESOS

23.6.3 PORTAFOLIO DE PRODUCTOS

23.6.4 PRESENCIA GEOGRÁFICA

23.6.5 DESARROLLOS RECIENTES

23.7 ARCTIC ZERO, INC

23.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.7.2 ANÁLISIS DE INGRESOS

23.7.3 PORTAFOLIO DE PRODUCTOS

23.7.4 PRESENCIA GEOGRÁFICA

23.7.5 DESARROLLOS RECIENTES

23.8 BEN & JERRY'S HOMEMADE INC

23.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.8.2 ANÁLISIS DE INGRESOS

23.8.3 PORTAFOLIO DE PRODUCTOS

23.8.4 PRESENCIA GEOGRÁFICA

23.8.5 DESARROLLOS RECIENTES

23.9 BLISS UNLIMITED LLC

23.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.9.2 ANÁLISIS DE INGRESOS

23.9.3 PRESENCIA GEOGRÁFICA

23.9.4 PORTAFOLIO DE PRODUCTOS

23.9.5 DESARROLLOS RECIENTES

23.1 EL VERDADERO KOSHER DE KLEIN

23.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.10.2 ANÁLISIS DE INGRESOS

23.10.3 PORTAFOLIO DE PRODUCTOS

23.10.4 PRESENCIA GEOGRÁFICA

23.10.5 DESARROLLOS RECIENTES

23.11 LUV ICE CREAM LLC

23.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.11.2 ANÁLISIS DE INGRESOS

23.11.3 PORTAFOLIO DE PRODUCTOS

23.11.4 PRESENCIA GEOGRÁFICA

23.11.5 DESARROLLOS RECIENTES

23.12 BOOJABOOJA

23.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.12.2 ANÁLISIS DE INGRESOS

23.12.3 PORTAFOLIO DE PRODUCTOS

23.12.4 PRESENCIA GEOGRÁFICA

23.12.5 DESARROLLOS RECIENTES

23.13 TOFUTTI BRANDS INC

23.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.13.2 ANÁLISIS DE INGRESOS

23.13.3 PORTAFOLIO DE PRODUCTOS

23.13.4 PRESENCIA GEOGRÁFICA

23.13.5 DESARROLLO RECIENTE

23.14 NESTLÉ SA

23.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.14.2 ANÁLISIS DE INGRESOS

23.14.3 PORTAFOLIO DE PRODUCTOS

23.14.4 PRESENCIA GEOGRÁFICA

23.14.5 DESARROLLOS RECIENTES

23.15 ¡NADAMOO!

23.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.15.2 ANÁLISIS DE INGRESOS

23.15.3 PORTAFOLIO DE PRODUCTOS

23.15.4 PRESENCIA GEOGRÁFICA

23.15.5 DESARROLLOS RECIENTES

23.16 LOS OLLAS DOOZY DE WONDERLAB

23.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.16.2 ANÁLISIS DE INGRESOS

23.16.3 PORTAFOLIO DE PRODUCTOS

23.16.4 PRESENCIA GEOGRÁFICA

23.16.5 DESARROLLOS RECIENTES

23.17 ¡DIOS MÍO! HELADO SIN LÁCTEOS

23.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.17.2 ANÁLISIS DE INGRESOS

23.17.3 PORTAFOLIO DE PRODUCTOS

23.17.4 PRESENCIA GEOGRÁFICA

23.17.5 ACONTECIMIENTOS RECIENTES

23.18 ALDEN'S ORGÁNICO

23.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.18.2 ANÁLISIS DE INGRESOS

23.18.3 PORTAFOLIO DE PRODUCTOS

23.18.4 PRESENCIA GEOGRÁFICA

23.18.5 ACONTECIMIENTOS RECIENTES

23.19 LOS FINOS HELADOS DE MCCONNELL

23.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.19.2 ANÁLISIS DE INGRESOS

23.19.3 PORTAFOLIO DE PRODUCTOS

23.19.4 PRESENCIA GEOGRÁFICA

23.19.5 ACONTECIMIENTOS RECIENTES

Nota: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

24 INFORMES RELACIONADOS

25 CUESTIONARIO

26 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.