Global Plant Protein Ingredient Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

15.98 Billion

USD

27.03 Billion

2024

2032

USD

15.98 Billion

USD

27.03 Billion

2024

2032

| 2025 –2032 | |

| USD 15.98 Billion | |

| USD 27.03 Billion | |

| % | |

|

Segmentación del mercado global de ingredientes de proteína vegetal por origen (orgánico y convencional), tipos (guisante, soja, trigo, frijol, cacahuete, legumbre, garbanzo, lenteja, arroz y patata), aplicación (alimentos y bebidas, productos farmacéuticos y nutracéuticos, piensos, cuidado personal, nutrición deportiva, nutrición clínica, nutrición infantil, etc.), forma (seca y líquida), funcionalidad (emulsificación y estabilización, formación de espuma, nutrición, adhesión, etc.), uso final (consumidores minoristas, hostelería, fabricantes industriales de alimentos, industria de la nutrición deportiva y el fitness, e industria farmacéutica): tendencias y previsiones del sector hasta 2032.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de ingredientes de proteína vegetal?

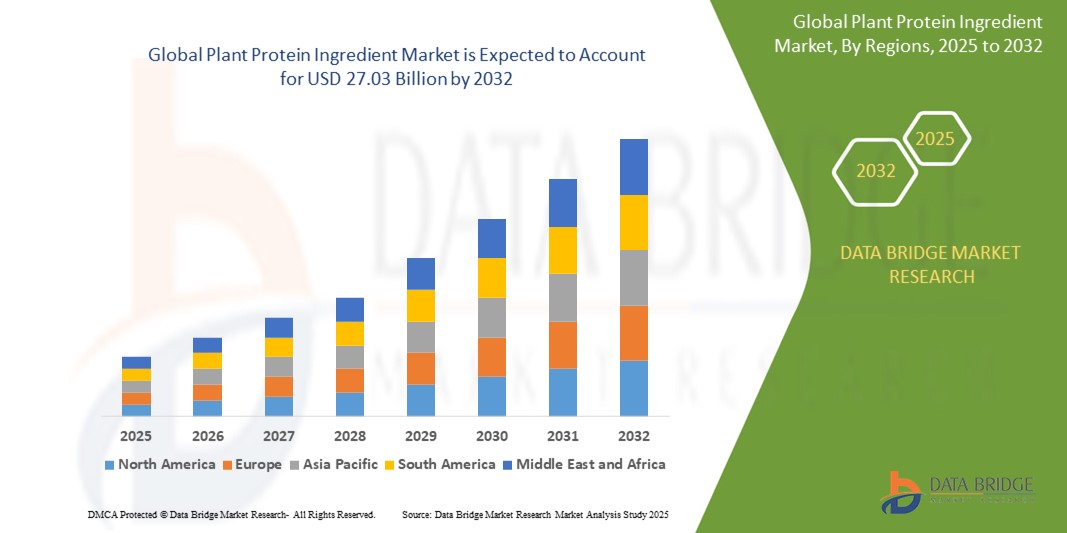

- El tamaño del mercado global de ingredientes de proteínas vegetales se valoró en USD 15,98 mil millones en 2024 y se espera que alcance los USD 27,03 mil millones para 2032 , con una CAGR de 6,79% durante el período de pronóstico.

- El mercado de ingredientes de proteína vegetal ha experimentado un crecimiento sustancial impulsado por la creciente demanda de opciones alimentarias sostenibles y de origen vegetal. Este crecimiento se sustenta en una mayor concienciación sobre los beneficios para la salud y el medio ambiente asociados a las dietas basadas en plantas, incluyendo menores emisiones de gases de efecto invernadero y un menor uso de tierra y agua en comparación con la ganadería.

- Las fuentes clave de proteínas vegetales, como la soja, el guisante y el trigo, han experimentado una adopción significativa en aplicaciones de alimentos y bebidas debido a sus perfiles nutricionales y propiedades funcionales, como la emulsificación y la texturización.

- La expansión del mercado se ve impulsada aún más por los avances en las tecnologías de extracción que mejoran el rendimiento y la calidad de las proteínas vegetales, haciéndolas más rentables y versátiles para los fabricantes.

¿Cuáles son las principales conclusiones del mercado de ingredientes de proteína vegetal?

- La creciente conciencia entre los consumidores sobre los beneficios para la salud asociados con las dietas basadas en plantas, como niveles reducidos de colesterol y menores riesgos de enfermedades crónicas como enfermedades cardíacas y diabetes, es un impulsor importante para el mercado de ingredientes de proteínas vegetales.

- A medida que más personas buscan opciones dietéticas más saludables, aumenta la demanda de ingredientes de proteína vegetal en diversas categorías de alimentos y bebidas. Esta tendencia está respaldada por un creciente número de investigaciones científicas que destacan las ventajas nutricionales de las proteínas vegetales sobre las alternativas de origen animal, lo que refuerza la confianza del consumidor en la elección de opciones de origen vegetal.

- América del Norte dominó el mercado de ingredientes de proteína vegetal, representando la mayor participación en los ingresos del 39,25 % en 2024, impulsada por la creciente conciencia de los consumidores sobre la nutrición sostenible, la creciente demanda de alternativas a la carne y la adopción generalizada de dietas basadas en plantas.

- Se espera que la región Asia-Pacífico sea testigo de la CAGR más rápida del 5,9 % entre 2025 y 2032, atribuida a un cambio rápido hacia una nutrición basada en plantas, el aumento de los ingresos disponibles y las transiciones dietéticas en las principales economías como China, Japón e India.

- El segmento convencional dominó el mercado de ingredientes de proteína vegetal con la mayor participación en los ingresos del 68,4 % en 2024, debido a su mayor disponibilidad, rentabilidad y producción a gran escala.

Alcance del informe y segmentación del mercado de ingredientes de proteína vegetal

|

Atributos |

Información clave del mercado de los ingredientes de proteína vegetal |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de ingredientes de proteína vegetal?

- Una tendencia clave que define el mercado global de ingredientes proteínicos vegetales es la creciente demanda de ingredientes proteínicos funcionales, sin alérgenos y con etiqueta limpia. Este cambio se debe a una mayor concienciación sobre la salud, la sostenibilidad y el abastecimiento ético de alimentos.

- Por ejemplo, la proteína de guisante y la proteína de haba tienen una alta demanda debido a su perfil hipoalergénico y su excelente composición de aminoácidos. Productos como Garden Gourmet de Nestlé y las líneas vegetales de Beyond Meat están aprovechando estas proteínas para ofrecer productos limpios y sostenibles.

- La tendencia de las etiquetas limpias también impulsa la innovación en ingredientes, incluyendo el desarrollo de proteínas vegetales fermentadas y sistemas de proteínas combinadas que mejoran la digestibilidad y el sabor. La proteína de guisante fermentada de MycoTechnology es un ejemplo que mejora la funcionalidad manteniendo una etiqueta natural.

- Esta preferencia del consumidor por la transparencia está animando a las empresas alimentarias a eliminar los aditivos artificiales y destacar el origen natural, haciendo que las proteínas vegetales sean más atractivas para el grupo demográfico consciente de la salud y del medio ambiente.

- Además, el crecimiento del flexitarianismo y los estilos de vida veganos, especialmente entre las poblaciones más jóvenes, está impulsando a las marcas a integrar proteínas limpias y funcionales en una amplia gama de categorías de alimentos, desde bebidas hasta refrigerios y alternativas lácteas.

- A medida que las marcas compiten cada vez más en nutrición, sostenibilidad y simplicidad de etiquetas, se espera que esta tendencia dé forma significativa a las estrategias de innovación y marketing en el mercado de ingredientes de proteínas vegetales en el futuro.

¿Cuáles son los impulsores clave del mercado de ingredientes de proteína vegetal?

- El creciente cambio de los consumidores hacia dietas sostenibles y éticas, combinado con el aumento de casos de intolerancia a la lactosa y alergias alimentarias, está impulsando la demanda de ingredientes proteicos de origen vegetal.

- Por ejemplo, en marzo de 2024, Roquette Frères anunció la expansión de su planta de producción de proteína de guisante en Canadá para satisfacer la creciente demanda de nutrición limpia y de origen vegetal en Norteamérica. Esta expansión de capacidad por parte de actores clave indica el impulso de crecimiento de este mercado.

- La industria de alimentos y bebidas está experimentando un fuerte crecimiento en análogos de carne, alternativas lácteas y snacks ricos en proteínas, lo que crea oportunidades lucrativas para los ingredientes proteicos de soja, guisantes, arroz y habas.

- Las iniciativas gubernamentales que promueven la producción de alimentos de origen vegetal y la agricultura consciente del clima, como la Estrategia «De la Granja a la Mesa» de la UE, también están animando a los fabricantes a sustituir las fuentes de proteínas de origen animal por alternativas vegetales.

- Además, la creciente popularidad de la nutrición deportiva y de rendimiento ha creado un mercado creciente para las proteínas vegetales funcionales que ofrecen recuperación muscular, control de peso y apoyo energético, lo que las hace atractivas para una amplia base de consumidores.

¿Qué factor está desafiando el crecimiento del mercado de ingredientes de proteína vegetal?

- Uno de los principales desafíos en el mercado de ingredientes de proteínas vegetales son las limitaciones funcionales y sensoriales de las proteínas vegetales, especialmente en términos de sabor, textura y solubilidad, que afectan la aceptación del consumidor y la formulación del producto.

- Por ejemplo, las proteínas de soja y guisantes pueden producir sabores desagradables o texturas arenosas cuando se usan en bebidas o alternativas lácteas, lo que dificulta que los fabricantes ofrezcan productos comparables a sus contrapartes de origen animal.

- Para abordar estos problemas se requieren tecnologías de procesamiento avanzadas, como la fermentación, el tratamiento enzimático o la extracción de precisión, que pueden resultar costosas y no ser accesibles para todos los fabricantes.

- Otro obstáculo importante es la fluctuación de precios y la oferta limitada de ingredientes proteínicos vegetales orgánicos y sin OMG de alta calidad. El aumento repentino de la demanda mundial ha provocado, en ocasiones, volatilidad en los precios de ingredientes como la proteína de guisante y garbanzo.

- Además, las preocupaciones sobre la alergenicidad (como la soja) y las restricciones dietéticas regionales pueden limitar la penetración del mercado en ciertas geografías.

- Para superar estas barreras, los actores de la industria están invirtiendo en estrategias de mezcla de proteínas, abastecimiento sostenible y educación del consumidor para promover la aceptación de proteínas alternativas. La I+D continua y la innovación en costes serán esenciales para aprovechar al máximo el potencial del mercado.

¿Cómo está segmentado el mercado de ingredientes de proteína vegetal?

El mercado está segmentado según la fuente, el tipo, la aplicación, la forma, la funcionalidad y el uso final.

• Por fuente

Según el origen, el mercado de ingredientes de proteína vegetal se segmenta en orgánico y convencional. El segmento convencional dominó el mercado de ingredientes de proteína vegetal con la mayor participación en los ingresos, con un 68,4 % en 2024, gracias a su mayor disponibilidad, rentabilidad y producción a gran escala. Las fuentes convencionales siguen liderando gracias a sus sólidas cadenas de suministro y a su capacidad para satisfacer las necesidades de producción de alimentos a granel en las principales economías.

Se prevé que el segmento orgánico experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de productos de etiqueta limpia, sin OMG ni pesticidas. La creciente concienciación sobre la salud y la preocupación por la sostenibilidad están impulsando a los fabricantes a optar por alternativas orgánicas.

• Por tipo

Según el tipo, el mercado se segmenta en guisante, soja, trigo, frijol, cacahuete, legumbre, garbanzo, lenteja, arroz y patata. La proteína de soja dominó el mercado de ingredientes proteicos vegetales, con la mayor cuota de mercado, un 34,6 % en 2024, gracias a su alto contenido proteico, su uso consolidado en alternativas a la carne y sus amplias propiedades funcionales. Su excelente perfil nutricional y su rentabilidad la convierten en un producto básico en las formulaciones vegetales a nivel mundial.

Se anticipa que el segmento de proteína de guisante registrará la tasa de crecimiento más rápida durante el período de pronóstico, impulsado por su estado libre de alérgenos, la creciente popularidad en la nutrición deportiva y el uso en expansión en alternativas lácteas y de carne.

• Por aplicación

Según su aplicación, el mercado se segmenta en alimentos y bebidas, productos farmacéuticos y nutracéuticos, piensos, cuidado personal, nutrición deportiva, nutrición clínica, nutrición infantil, entre otros. El segmento de alimentos y bebidas obtuvo la mayor cuota de mercado, con un 41,3%, en 2024, impulsado por la creciente demanda de alternativas a la carne y los lácteos, snacks y alimentos funcionales ricos en proteínas. El cambio en las preferencias de los consumidores hacia una alimentación basada en plantas y dietas flexitarianas continúa impulsando este segmento.

Se espera que el segmento de nutrición deportiva crezca a la CAGR más alta entre 2025 y 2032, ya que los atletas y los consumidores centrados en el fitness optan cada vez más por polvos, batidos y barras de proteínas de origen vegetal para la recuperación muscular y la mejora del rendimiento.

• Por formulario

En cuanto a su presentación, el mercado de ingredientes de proteína vegetal se segmenta en Secos y Líquidos. El segmento Seco dominó el mercado con la mayor participación en los ingresos, con un 74,9%, en 2024, principalmente gracias a su larga vida útil, facilidad de almacenamiento y su idoneidad para una amplia gama de formulaciones de alimentos y bebidas.

Se prevé que el segmento de líquidos crezca a un ritmo más rápido, especialmente en bebidas proteicas listas para beber y aplicaciones nutricionales especializadas, donde la solubilidad y la conveniencia son diferenciadores clave.

• Por funcionalidad

En función de su funcionalidad, el mercado se segmenta en Emulsificación y Estabilización, Espumación, Nutrición, Adhesión y Otros. El segmento de Nutrición obtuvo la mayor participación en los ingresos, con un 38,7 %, en 2024, impulsado por el creciente enfoque en el enriquecimiento proteico en alimentos cotidianos, las formulaciones de etiqueta limpia y los hábitos de alimentación saludables.

Se proyecta que el segmento de emulsiones y estabilización experimente el crecimiento más rápido, ya que las proteínas vegetales se utilizan cada vez más en alimentos procesados, alternativas lácteas y productos horneados por sus beneficios funcionales más allá de la nutrición.

• Por uso final

Según el uso final, el mercado se segmenta en consumidores minoristas, servicios de alimentación y hostelería, fabricantes de alimentos industriales, industria de la nutrición deportiva y el fitness, e industria farmacéutica. El segmento de fabricantes de alimentos industriales dominó el mercado con la mayor participación, un 45,1 %, en 2024, ya que los grandes productores siguen integrando proteínas vegetales en los productos alimenticios convencionales para satisfacer las cambiantes preferencias de los consumidores y las exigencias regulatorias.

Se espera que el segmento de consumidores minoristas sea testigo del crecimiento más rápido entre 2025 y 2032, impulsado por la creciente disponibilidad de productos de proteína vegetal en supermercados, tiendas de salud y plataformas de comercio electrónico, respaldados por un marketing de marca agresivo y la innovación de productos.

¿Qué región posee la mayor participación en el mercado de ingredientes de proteína vegetal?

- América del Norte dominó el mercado de ingredientes de proteína vegetal, representando la mayor participación en los ingresos del 39,25 % en 2024, impulsada por la creciente conciencia de los consumidores sobre la nutrición sostenible, la creciente demanda de alternativas a la carne y la adopción generalizada de dietas basadas en plantas.

- La sólida industria de procesamiento de alimentos de la región y un número creciente de consumidores preocupados por la salud han contribuido significativamente a la popularidad de los ingredientes de proteína de guisantes, soja y arroz en aplicaciones de alimentos y bebidas.

- Además, empresas clave en los EE. UU. y Canadá están invirtiendo fuertemente en el desarrollo de productos y formulaciones de etiqueta limpia, posicionando la proteína vegetal como un componente dietético principal.

Perspectiva del mercado de ingredientes de proteína vegetal en EE. UU.

Estados Unidos captó la mayor cuota de ingresos en Norteamérica en 2024, impulsado por la creciente demanda de dietas veganas y flexitarianas, el auge de los estilos de vida centrados en el fitness y la prevalencia de las tendencias en nutrición deportiva. Las principales empresas están introduciendo una variedad de productos ricos en proteínas, como barritas, batidos, polvos y sustitutos de carne, con el respaldo de canales de distribución minorista y comercio electrónico consolidados. La preferencia de los consumidores por opciones vegetales sin OMG, sin alérgenos y con alto contenido proteico también impulsa la innovación continua y la competitividad de precios en el mercado estadounidense.

Análisis del mercado europeo de ingredientes proteínicos vegetales

Se proyecta que el mercado europeo de ingredientes de proteína vegetal se expandirá a una sólida tasa de crecimiento anual compuesta (TCAC) durante el período de pronóstico, impulsado por el apoyo regulatorio a los alimentos de origen vegetal, los objetivos de reducción de la huella de carbono y el aumento de las poblaciones veganas y vegetarianas. Países como Alemania, Francia y los Países Bajos están mostrando una adopción sustancial de alternativas cárnicas y lácteas basadas en proteína vegetal, respaldadas por campañas de sostenibilidad y un comportamiento de consumo respetuoso con el medio ambiente. El crecimiento es especialmente evidente en los segmentos de marcas blancas y productos listos para consumir en los supermercados europeos.

Perspectiva del mercado de ingredientes de proteína vegetal en el Reino Unido

Se prevé que el mercado británico experimente una notable tasa de crecimiento anual compuesta (TCAC) entre 2025 y 2032 gracias a la creciente adopción de estilos de vida sin carne por parte de los consumidores, la expansión de las líneas de productos veganos y un dinámico ecosistema de startups basadas en plantas. Las iniciativas gubernamentales que promueven hábitos alimenticios más saludables y la sostenibilidad ambiental están impulsando la innovación en los sectores minorista y de servicios de alimentación. La creciente popularidad de los suplementos proteicos alternativos, especialmente entre los jóvenes y los deportistas, impulsa aún más el crecimiento.

Análisis del mercado alemán de ingredientes proteínicos vegetales

Alemania continúa consolidando su papel como un contribuyente clave al panorama europeo de proteínas vegetales, con un enfoque en la agricultura ecológica, los alimentos funcionales y el desarrollo de productos sostenibles. El mercado se beneficia de la creciente disponibilidad de alternativas lácteas vegetales, sustitutos de la carne y productos de panadería ricos en proteínas. Los consumidores locales se inclinan especialmente por el etiquetado transparente, el procesamiento mínimo y los envases ecológicos, lo que ha impulsado a las principales marcas de alimentación a reformular sus ofertas con proteínas vegetales.

¿Qué región tiene el mayor crecimiento en el mercado de ingredientes de proteína vegetal?

Se prevé que la región Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 5,9 %, entre 2025 y 2032, debido a la rápida transición hacia una alimentación basada en plantas, el aumento de la renta disponible y las transiciones alimentarias en importantes economías como China, Japón e India. Las iniciativas gubernamentales que promueven la seguridad alimentaria y la sostenibilidad, junto con el aumento de la intolerancia a la lactosa y la concienciación sobre la salud, están impulsando el crecimiento tanto en el sector minorista como en el industrial.

Análisis del mercado de ingredientes proteínicos vegetales en Japón

En Japón, la creciente conciencia sobre la salud, el envejecimiento de la población y la preferencia por proteínas de alta calidad y bajas en grasa impulsan la demanda de proteínas vegetales en alimentos funcionales, bebidas y nutrición para personas mayores. El mercado se beneficia de las capacidades avanzadas de procesamiento de alimentos y la creciente demanda de ingredientes de etiqueta limpia y bajos en alérgenos. Las bebidas, suplementos y snacks listos para comer a base de soja ricos en proteínas están ganando terreno entre los consumidores.

Análisis del mercado de ingredientes proteínicos vegetales de China

China representó la mayor participación en los ingresos de Asia Pacífico en 2024, impulsada por la rápida expansión de la clase media del país, la alta concienciación sobre la salud y el bienestar, y el respaldo gubernamental a la producción de alimentos de origen vegetal. Con una de las mayores poblaciones veganas y una alta demanda de alternativas a la carne, China continúa recibiendo inversiones a gran escala de actores nacionales e internacionales. La disponibilidad de productos de proteína vegetal asequibles, la integración en la alimentación tradicional y su popularidad en la nutrición infantil y deportiva impulsan aún más el crecimiento del mercado.

¿Cuáles son las principales empresas en el mercado de ingredientes de proteínas vegetales?

La industria de ingredientes de proteínas vegetales está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- ADM (EE. UU.)

- Kerry Group plc (Irlanda)

- Cargill, Incorporated (EE. UU.)

- Proteínas AMCO (EE. UU.)

- The Scoular Company (EE. UU.)

- A&B Ingredients, Inc. (EE. UU.)

- Jungbunzlauer Suisse AG (Suiza)

- Glanbia PLC (Irlanda)

- Roquette Frères (Francia)

- Suplementos de marca privada Reliance (EE. UU.)

- Ingredion (EE. UU.)

- Batory Foods (EE. UU.)

- Cambridge Commodities (Reino Unido)

- Soluciones de salud PLT (EE. UU.)

- Axiom Foods, Inc. (EE. UU.)

- Greenleaf Foods, SPC. (Canadá)

- Laboratorios Medix (Canadá)

- Prinova Group LLC. (EE. UU.)

- Sonic Biochem (India)

- Chaitanya Agro Biotech Pvt. Limitado. Ltd. (India)

- Bioway Organic Group Limited (China)

¿Cuáles son los desarrollos recientes en el mercado global de ingredientes de proteínas vegetales?

- En febrero de 2024, Roquette avanzó con fuerza en el mercado de las proteínas vegetales con la introducción de cuatro nuevas proteínas de guisante bajo su marca NUTRALYS. Estos ingredientes están diseñados para mejorar el sabor, la textura y la versatilidad de los alimentos vegetales y los productos nutricionales ricos en proteínas. Esta expansión fortalece el portafolio de Roquette y ofrece a los fabricantes de alimentos opciones de formulación más innovadoras en el creciente sector de origen vegetal.

- En mayo de 2023, Burcon NutraScience Corporation lanzó su iniciativa Burcon 2.0, una estrategia destinada a ofrecer servicios de procesamiento de proteínas vegetales a escala piloto a fabricantes de alimentos y bebidas. Esta iniciativa subraya el compromiso de la compañía con ampliar el acceso de la industria a soluciones de proteínas vegetales de alta calidad e impulsar la innovación en toda la cadena de valor de origen vegetal.

- En enero de 2023, Roquette anunció una inversión en la startup japonesa Daiz, cuyo objetivo es explorar nuevas técnicas de germinación de semillas para cultivar proteínas vegetales de nueva generación. Esta alianza respalda la estrategia de Roquette de desarrollar alternativas cárnicas avanzadas mediante el aprovechamiento de métodos de cultivo selectivo para una mejor funcionalidad y sostenibilidad.

- En noviembre de 2022, Royal DSM presentó Vertis CanolaPRO, un aislado de proteína de canola premium desarrollado tras más de diez años de I+D. Extraído de semillas de canola ricas en nutrientes, el producto ofrece un perfil completo de aminoácidos, ofreciendo una solución nutritiva y escalable para la innovación en alimentos de origen vegetal.

- En abril de 2022, Cargill extendió el alcance de su proteína de guisante RadiPure a Oriente Medio, Turquía, África (META) e India, con el objetivo de apoyar a los productores de alimentos y bebidas de la región para abordar las cambiantes preferencias de los consumidores de productos de origen vegetal. Esta iniciativa fortalece la presencia de Cargill en los mercados emergentes y se alinea con el aumento global de la demanda de nutrición sostenible.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.