Global Plasminogen Deficiency Type 1 Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

487.30 Million

USD

719.96 Million

2024

2032

USD

487.30 Million

USD

719.96 Million

2024

2032

| 2025 –2032 | |

| USD 487.30 Million | |

| USD 719.96 Million | |

| % | |

|

Segmentación del mercado global de la deficiencia de plasminógeno tipo 1: tratamiento (plasminógeno, cirugía, etc.), diagnóstico (examen físico, análisis de laboratorio, etc.), datos demográficos (adultos, niños y ancianos), dosis (comprimidos, inyecciones, etc.), vía de administración (oral, intravenosa, etc.), usuarios finales (clínicas, hospitales, etc.), canal de distribución (farmacia hospitalaria, farmacia minorista y farmacia en línea): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de la deficiencia de plasminógeno tipo 1

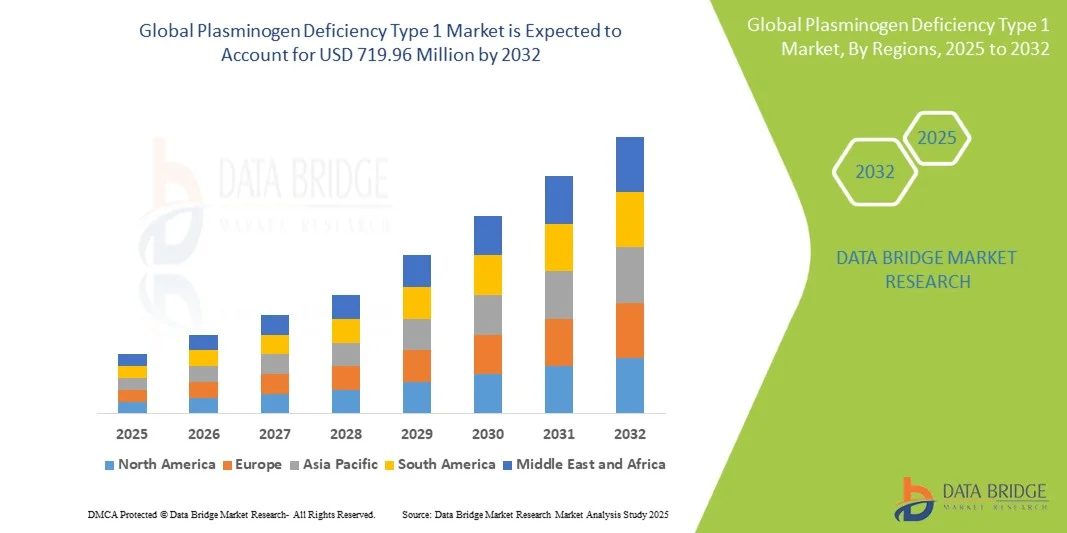

- El tamaño del mercado global de deficiencia de plasminógeno tipo 1 se valoró en USD 487,3 millones en 2024 y se espera que alcance los USD 719,96 millones para 2032 , con una CAGR del 5,00 % durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente conciencia de los trastornos hemorrágicos raros y los avances en las tecnologías diagnósticas y terapéuticas, lo que conduce a una mejor identificación y tratamiento de los pacientes con deficiencia de plasminógeno tipo 1.

- Además, la creciente demanda de opciones de tratamiento eficaces y específicas, incluidas las terapias de reemplazo y los cuidados paliativos, está impulsando la adopción de soluciones para la deficiencia de plasminógeno tipo 1. Las iniciativas de investigación mejoradas, la creciente inversión en terapias para enfermedades raras y el mayor acceso a centros de atención médica especializados están impulsando significativamente el crecimiento de la industria.

Análisis del mercado de la deficiencia de plasminógeno tipo 1

- La deficiencia de plasminógeno tipo 1 es un trastorno genético poco común que se caracteriza por una alteración de la fibrinólisis, lo que provoca lesiones leñosas recurrentes en las mucosas y otras complicaciones. El mercado para su tratamiento está en expansión debido a una mayor concienciación, los avances en las opciones terapéuticas y el aumento de las tasas de diagnóstico.

- La creciente demanda de terapias efectivas se ve impulsada principalmente por la mejora de las capacidades de diagnóstico, la creciente conciencia entre los profesionales de la salud y un número cada vez mayor de centros de tratamiento especializados.

- Norteamérica dominó el mercado de la Deficiencia de Plasminógeno Tipo 1 con la mayor participación en los ingresos, con un 43,33 % en 2024, gracias a una infraestructura sanitaria avanzada, la adopción temprana de nuevas terapias, un alto gasto sanitario y la sólida presencia de empresas clave en el sector farmacéutico y de dispositivos médicos. Estados Unidos experimentó un crecimiento sustancial en centros de tratamiento hospitalario y ambulatorio, impulsado por innovaciones en protocolos terapéuticos y soluciones de atención al paciente.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de deficiencia de plasminógeno tipo 1 durante el período de pronóstico, con una CAGR impulsada por el aumento del acceso a la atención médica, el aumento de los ingresos disponibles y la expansión de centros de tratamiento especializados en países como India, China y Japón.

- El segmento de inyección dominó el mercado de deficiencia de plasminógeno tipo 1 con una participación en los ingresos del mercado del 60 % en 2024, debido a que la administración intravenosa es el protocolo de tratamiento estándar.

Alcance del informe y segmentación del mercado de la deficiencia de plasminógeno tipo 1

|

Atributos |

Perspectivas clave del mercado de la deficiencia de plasminógeno tipo 1 |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de la deficiencia de plasminógeno tipo 1

“ Opciones de tratamiento mejoradas e integración de la atención ”

- Una tendencia significativa y en aceleración en el mercado global de deficiencia de plasminógeno tipo 1 es el desarrollo y la adopción de terapias avanzadas, incluida la terapia de reemplazo enzimático y las intervenciones basadas en genes, que están mejorando los resultados de los pacientes y la calidad de vida en varios grupos de edad y niveles de gravedad de la enfermedad.

- Por ejemplo, en 2023, varios hospitales y clínicas especializadas líderes adoptaron protocolos de tratamiento actualizados que permiten un diagnóstico más temprano, una dosificación personalizada y un manejo más eficaz de los episodios de sangrado, lo que favorece un mejor pronóstico a largo plazo del paciente.

- Las nuevas formulaciones y métodos de administración, como las terapias intravenosas y los medicamentos orales optimizados, han mejorado la seguridad del tratamiento, reducido los efectos secundarios y mejorado la adherencia del paciente, lo que permite una utilización más amplia tanto en entornos de atención hospitalaria como ambulatoria.

- El establecimiento de equipos de atención multidisciplinarios, que incluyen hematólogos, genetistas y farmacéuticos clínicos, garantiza un manejo integral del paciente, facilitando un diagnóstico preciso, ajustes oportunos de la terapia y un monitoreo continuo.

- Cada vez se realizan más investigaciones clínicas y estudios posteriores a la comercialización para evaluar la eficacia a largo plazo, optimizar los regímenes de tratamiento y ampliar las indicaciones de las terapias emergentes, proporcionando a los proveedores de atención médica una orientación basada en evidencia para la toma de decisiones.

- Este enfoque en la atención centrada en el paciente, combinado con una creciente conciencia entre los profesionales de la salud sobre los trastornos hemorrágicos raros, está impulsando la adopción de terapias innovadoras y programas de tratamiento especializados.

- Los proveedores de atención médica están invirtiendo en capacitación, infraestructura e iniciativas de educación del paciente para garantizar la administración segura y eficaz de las terapias, especialmente en regiones con acceso limitado a atención especializada.

- Estos avances subrayan colectivamente un énfasis creciente en mejorar la accesibilidad al tratamiento, reducir las complicaciones y mejorar la calidad de vida general de los pacientes con deficiencia de plasminógeno tipo 1.

Dinámica del mercado de la deficiencia de plasminógeno tipo 1

Conductor

“Necesidad creciente debido a la creciente concienciación y al mayor acceso a las terapias”

- La creciente prevalencia de trastornos hemorrágicos raros, junto con la creciente concienciación entre los profesionales sanitarios y los pacientes, es un factor importante que impulsa la mayor demanda de tratamientos avanzados para la deficiencia de plasminógeno tipo 1.

- Por ejemplo, en abril de 2024, importantes centros médicos de EE. UU. implementaron programas actualizados de gestión de pacientes, centrados en el diagnóstico temprano y las intervenciones terapéuticas personalizadas. Se espera que estas iniciativas de los principales proveedores de atención médica impulsen el crecimiento de la industria de la deficiencia de plasminógeno tipo 1 durante el período de pronóstico.

- A medida que los pacientes y los médicos están más informados sobre las opciones de tratamiento, las terapias avanzadas como la terapia de reemplazo enzimático, la terapia genética y los protocolos de dosificación optimizados brindan un manejo eficaz de la enfermedad y mejores resultados para los pacientes.

- Además, el aumento de la inversión en centros de tratamiento especializados y la expansión de las instalaciones de atención ambulatoria están permitiendo un acceso más amplio a las terapias, apoyando un seguimiento constante y mejorando la adherencia del paciente a largo plazo.

- La disponibilidad de programas de apoyo al paciente, consultas de telemedicina e iniciativas educativas sobre el manejo de enfermedades son factores clave que impulsan la adopción de terapias avanzadas para la deficiencia de plasminógeno tipo 1. Los esfuerzos para optimizar las vías de atención y brindar orientación tanto para el tratamiento hospitalario como para el domiciliario contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

Preocupación por los altos costos del tratamiento y la accesibilidad limitada

- El costo relativamente alto de las terapias avanzadas, como la terapia de reemplazo enzimático y la terapia génica, supone un desafío significativo para una mayor penetración en el mercado, especialmente en regiones con precios accesibles. Los pacientes en países en desarrollo a menudo enfrentan limitaciones financieras que limitan su acceso a tratamientos especializados, lo que convierte la asequibilidad en una barrera clave.

- El acceso limitado a centros de atención médica especializados, médicos experimentados e instalaciones de diagnóstico en los mercados emergentes puede retrasar el diagnóstico temprano y el inicio del tratamiento, lo que puede afectar negativamente los resultados de los pacientes. La disparidad geográfica en la infraestructura sanitaria genera una disponibilidad desigual de terapias.

- Además, los desafíos logísticos del transporte y almacenamiento de productos biológicos o terapias genéticas, que a menudo requieren estrictos controles de temperatura y procedimientos de manipulación, complican aún más el acceso en las regiones menos desarrolladas.

- Incluso en regiones con una infraestructura de atención sanitaria moderada, la falta de cobertura de seguros o de políticas de reembolso para terapias de alto costo puede disuadir a los pacientes de buscar el tratamiento, lo que ralentiza la adopción en el mercado.

- Abordar estos desafíos mediante una mayor cobertura de seguros, financiación gubernamental, programas de asistencia a los pacientes, iniciativas de telemedicina y el desarrollo de terapias más rentables es crucial para garantizar una mayor accesibilidad.

- Si bien las campañas de concientización están aumentando, la complejidad percibida, el alto costo y la disponibilidad limitada de opciones de tratamiento aún pueden obstaculizar su adopción, en particular entre poblaciones con recursos de atención médica limitados.

- Superar estas barreras a través de la educación del paciente, la expansión de la infraestructura de atención médica, las asociaciones entre las partes interesadas públicas y privadas y el desarrollo de opciones terapéuticas asequibles será vital para el crecimiento sostenido del mercado en el sector de la deficiencia de plasminógeno tipo 1.

Alcance del mercado de la deficiencia de plasminógeno tipo 1

El mercado está segmentado en función del tratamiento, el diagnóstico, la demografía, la dosis, la vía de administración, los usuarios finales y el canal de distribución.

• Por tratamiento

En función del tratamiento, el mercado de la Deficiencia de Plasminógeno Tipo 1 se segmenta en Plasminógeno, Cirugía y Otros. El segmento de Plasminógeno dominó la mayor cuota de mercado en ingresos, con un 52% en 2024, impulsado por su capacidad clínicamente probada para prevenir eventos trombóticos y mejorar la calidad de vida del paciente. Las clínicas y hospitales especializados recurren cada vez más a la terapia con plasminógeno debido a su mecanismo específico y eficacia demostrada. Las sólidas aprobaciones regulatorias, la cobertura de seguros y los programas de concienciación para médicos impulsan su adopción. Las iniciativas de asistencia al paciente y las campañas educativas impulsan aún más su uso. Los datos de seguridad a largo plazo y los resultados clínicos favorables refuerzan la confianza de los profesionales sanitarios. El segmento se beneficia de la fiabilidad de la cadena de suministro y de la creciente disponibilidad tanto en zonas urbanas como semiurbanas. La I+D farmacéutica continúa optimizando el almacenamiento y la manipulación de la terapia.

Se prevé que el segmento de Cirugía registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19 %, entre 2025 y 2032, impulsada por el aumento de las intervenciones quirúrgicas para el tratamiento de complicaciones de enfermedades en regiones desatendidas. Los avances en procedimientos mínimamente invasivos y la mejora de las técnicas quirúrgicas contribuyen a su adopción. La mayor experiencia de los cirujanos especializados y la expansión de los centros de atención terciaria impulsan el crecimiento. Los programas de concienciación y las guías clínicas que priorizan la intervención temprana fomentan la participación de los pacientes. Las iniciativas gubernamentales de salud en los mercados en desarrollo facilitan el acceso a soluciones quirúrgicas. La creciente demanda de procedimientos correctivos debido al retraso en el diagnóstico también impulsa el crecimiento.

• Por diagnóstico

Según el diagnóstico, el mercado de la Deficiencia de Plasminógeno Tipo 1 se segmenta en exámenes físicos, pruebas de laboratorio y otros. El segmento de Pruebas de Laboratorio obtuvo la mayor participación en los ingresos del mercado, con un 48%, en 2024, gracias a la alta precisión de los análisis de sangre y las pruebas genéticas para confirmar la Deficiencia de Plasminógeno Tipo 1. Un diagnóstico temprano y preciso permite el inicio oportuno del tratamiento y mejora la evolución del paciente. Los hospitales y las clínicas especializadas integran cada vez más las pruebas de laboratorio en sus flujos de trabajo estándar. La adopción de kits de diagnóstico avanzados con alta sensibilidad y especificidad está en expansión. Los programas de formación y concienciación de los médicos facilitan la interpretación precisa de los resultados. La cobertura de seguros y las pólizas de reembolso impulsan aún más la adopción. Las pruebas de laboratorio también facilitan el seguimiento de la eficacia del tratamiento y la progresión de la enfermedad.

Se espera que el segmento de Exámenes Físicos experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21 %, entre 2025 y 2032 , impulsada por la creciente concienciación entre los médicos de atención primaria y los pediatras para detectar a tiempo a los pacientes sintomáticos. Las consultas de telemedicina, las listas de verificación y las guías clínicas contribuyen a una adopción más rápida. Los programas de extensión y cribado en zonas semiurbanas y rurales mejoran las tasas de diagnóstico. La colaboración entre clínicas y centros especializados mejora el seguimiento de los pacientes. La educación médica y la formación médica continua fortalecen la detección temprana. Las iniciativas de salud respaldadas por el gobierno y las campañas de concienciación están promoviendo aún más las prácticas de cribado temprano. La integración de herramientas de apoyo a la toma de decisiones clínicas basadas en IA está mejorando la precisión diagnóstica durante los exámenes físicos de rutina.

• Por demografía

Según la demografía, el mercado de la deficiencia de plasminógeno tipo 1 se segmenta en población adulta, pediátrica y geriátrica. El segmento pediátrico representó la mayor participación en los ingresos, con un 55 % en 2024, ya que la mayoría de los pacientes presentan síntomas de inicio temprano que requieren intervención inmediata. Los hospitales pediátricos y las clínicas especializadas priorizan el diagnóstico temprano y el inicio del tratamiento, lo que mejora el pronóstico a largo plazo. Los programas gubernamentales de cribado neonatal, las campañas de concienciación y las directrices clínicas fomentan su adopción. El acceso a especialistas pediátricos capacitados y centros de infusión refuerza aún más la cuota de mercado. Los programas de adherencia al tratamiento y las iniciativas educativas respaldan la atención continua. La concienciación parental y los grupos de apoyo también impulsan la adopción del tratamiento. La investigación continúa desarrollando formulaciones específicas para pacientes pediátricos.

Se prevé que el segmento de adultos experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20 %, entre 2025 y 2032, impulsada por los casos diagnosticados tardíamente, el creciente reconocimiento de complicaciones y un mayor acceso a la atención médica. La educación del paciente, el seguimiento por telemedicina y las opciones de terapia domiciliaria mejoran la comodidad. Las clínicas especializadas en zonas urbanas y semiurbanas están ampliando el acceso al tratamiento. Las guías clínicas centradas en adultos y las iniciativas de defensa del paciente impulsan el crecimiento del mercado. El retraso en el diagnóstico y la mayor concienciación sobre los beneficios terapéuticos impulsan la adopción. La ampliación de la cobertura de seguros y el reembolso de las terapias para enfermedades raras en adultos facilita aún más su adopción. Los avances en el diagnóstico basado en biomarcadores están mejorando la detección temprana y las estrategias de tratamiento dirigidas en adultos.

• Por dosis

En función de la dosis, el mercado de la deficiencia de plasminógeno tipo 1 se segmenta en comprimidos, inyecciones y otros. El segmento de inyecciones obtuvo la mayor cuota de mercado, con un 60%, en 2024, gracias a que la administración intravenosa es el protocolo de tratamiento estándar. La administración intravenosa proporciona una dosificación precisa, una biodisponibilidad rápida y permite monitorizar eventos agudos. Los hospitales y las clínicas especializadas prefieren la terapia inyectable para el control clínico y la seguridad del paciente. Los programas de apoyo al paciente y los sistemas de monitorización de la terapia fomentan aún más su adopción. Las guías clínicas y la infraestructura hospitalaria refuerzan su dominio. Los datos de seguridad y eficacia a largo plazo aumentan la confianza de los profesionales sanitarios. La amplia disponibilidad hospitalaria contribuye a la estabilidad del mercado. Una sólida logística de la cadena de frío, personal de enfermería capacitado en infusión y centros de infusión especializados garantizan una administración y adherencia constantes, consolidando aún más las inyecciones como el modo de tratamiento principal.

Se espera que el segmento de tabletas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 22 %, entre 2025 y 2032, impulsada por la investigación de formulaciones orales que mejoran la comodidad, la adherencia terapéutica y la calidad de vida del paciente. Las opciones de tratamiento domiciliario y la preferencia del paciente impulsan el crecimiento. Los ensayos clínicos, las aprobaciones regulatorias y los avances tecnológicos en la administración de medicamentos contribuyen a una adopción más rápida. La dosificación simplificada y la menor necesidad de visitas al hospital hacen atractiva la terapia oral. La telesalud y la monitorización remota facilitan una administración segura. El desarrollo de formulaciones orales adaptadas a la edad y adaptadas a la edad pediátrica amplía la base de pacientes elegibles. Las terapias orales reducen la carga del sistema de salud y mejoran la adherencia terapéutica a largo plazo mediante regímenes simplificados. El creciente interés de los pagadores y la inclusión en los marcos de reembolso aceleran aún más su adopción en el mercado.

• Por vía de administración

Según la vía de administración, el mercado de la Deficiencia de Plasminógeno Tipo 1 se segmenta en oral, intravenosa y otras. El segmento intravenoso dominó la mayor cuota de mercado en ingresos, con un 58% en 2024, gracias a la infraestructura de hospitales y clínicas especializadas para la terapia de infusión. La administración intravenosa garantiza un efecto terapéutico rápido, monitorización clínica y dosificación precisa. Los hospitales prefieren la vía intravenosa debido a los protocolos establecidos, el personal capacitado y la cobertura del seguro. Los programas de apoyo al paciente y la monitorización de la infusión refuerzan su dominio. El segmento se beneficia de una alta fiabilidad de la terapia y de los resultados a largo plazo del paciente. Las directrices regulatorias y la estandarización del tratamiento respaldan aún más su adopción. Los centros de infusión centralizados y los equipos de atención multidisciplinarios permiten la gestión integral de casos complejos. La logística de la cadena de frío y las cadenas de suministro consolidadas garantizan la disponibilidad constante de la terapia en todas las regiones, mientras que la evidencia clínica continua y los registros hospitalarios siguen fortaleciendo la confianza de los médicos en la administración intravenosa.

Se espera que el segmento oral registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 23 %, entre 2025 y 2032, impulsada por la investigación continua sobre terapias enzimáticas orales y la preferencia de los pacientes por el tratamiento domiciliario. La mejora de la comodidad, la adherencia y la calidad de vida del paciente impulsan el crecimiento. Los ensayos clínicos, el apoyo de telesalud y la monitorización tecnológica fomentan la adopción. La creciente concienciación sobre los beneficios de la terapia oral fomenta su adopción. Las formulaciones orales reducen la necesidad de infraestructura de infusión, lo que disminuye los costes de tratamiento para los sistemas sanitarios. El desarrollo de tecnologías orales de liberación sostenida y formulaciones adaptadas a la población pediátrica amplía su aplicabilidad. Las farmacias online y los modelos de entrega a domicilio simplifican el acceso y apoyan los programas de adherencia. Las vías regulatorias favorables y el creciente interés de los pagadores en terapias domiciliarias rentables aceleran aún más la penetración en el mercado.

• Por los usuarios finales

En función de los usuarios finales, el mercado de la deficiencia de plasminógeno tipo 1 se segmenta en clínicas, hospitales y otros. Los hospitales representaron la mayor participación en los ingresos, con un 65%, en 2024, gracias a la presencia de infraestructura avanzada, unidades de atención especializada y profesionales sanitarios altamente cualificados. Los hospitales son los principales centros de diagnóstico, administración de terapia de reemplazo enzimático (TRE) y seguimiento a largo plazo de pacientes con deficiencia de plasminógeno. La disponibilidad de equipos multidisciplinarios, que incluyen genetistas, hematólogos y especialistas en enfermedades raras, refuerza aún más su dominio. La sólida colaboración entre hospitales y compañías farmacéuticas garantiza un suministro constante de medicamentos y la adopción de las directrices clínicas. Las favorables estructuras de reembolso y los programas de apoyo gubernamentales hacen que los hospitales sean accesibles a una base de pacientes más amplia. Además, las iniciativas de asistencia al paciente y los servicios de asesoramiento integrados en las redes hospitalarias mejoran la adherencia al tratamiento y los resultados. El sistema centralizado de gestión de pacientes y monitorización de la seguridad convierte a los hospitales en el entorno de tratamiento preferido. Las inversiones continuas en centros de excelencia para enfermedades raras y estudios de investigación hospitalarios consolidan aún más la posición de liderazgo de este segmento.

Se espera que las clínicas experimenten la tasa de crecimiento anual compuesta (TCAC) más rápida del 21% entre 2025 y 2032, impulsada por la creciente disponibilidad de clínicas ambulatorias y especializadas que ofrecen tratamientos más rápidos y convenientes. Las clínicas se están volviendo populares tanto en áreas urbanas como semiurbanas, ya que reducen el tiempo de viaje y los períodos de espera para los pacientes. Con los avances en telemedicina y consulta remota, las clínicas brindan acceso flexible a asesoramiento genético y atención de seguimiento. La expansión de las clínicas de infusión especializada capaces de manejar TRE está impulsando aún más su importancia. Los programas de educación al paciente y las campañas de concientización realizadas por las clínicas están aumentando el inicio del tratamiento en etapas más tempranas. Los centros ambulatorios también brindan alternativas rentables a los hospitales, manteniendo una atención de alta calidad. Las clínicas desempeñan un papel vital en la reducción de la brecha entre los hospitales y la atención domiciliaria, particularmente en las regiones en desarrollo. A medida que la atención médica se descentraliza, se espera que las clínicas desempeñen un papel cada vez más destacado en la provisión de entornos de tratamiento accesibles y amigables para el paciente.

• Por canal de distribución

Según el canal de distribución, el mercado de la Deficiencia de Plasminógeno Tipo 1 se segmenta en farmacias hospitalarias, farmacias minoristas y farmacias en línea. Las farmacias hospitalarias dominaron la mayor cuota de mercado, con un 55% en 2024, gracias a su integración con centros de tratamiento donde la mayoría de los pacientes reciben TRE bajo supervisión directa. Estas farmacias garantizan un suministro fiable de terapias con plasminógeno mediante una sólida logística de cadena de frío y sistemas de inventario. Desempeñan un papel fundamental en la supervisión de los horarios de dosificación y en el asesoramiento a los pacientes junto con los médicos. La presencia de farmacéuticos capacitados y especializados en la gestión de medicamentos para enfermedades raras mejora la adherencia y reduce los riesgos relacionados con el tratamiento. Las farmacias hospitalarias también se benefician de una sólida cobertura de seguros y de un sistema de reembolsos, lo que las convierte en la primera opción para los pacientes que se someten a infusiones regulares. Su estrecha colaboración con médicos y equipos de atención médica garantiza el cumplimiento constante de los protocolos terapéuticos. Los sistemas centralizados de adquisición en los hospitales contribuyen a la reducción de costes y a un acceso fiable para los pacientes. Además, la infraestructura consolidada y el factor de confianza convierten a las farmacias hospitalarias en la columna vertebral de la distribución de medicamentos en este mercado.

Se espera que las farmacias en línea experimenten la tasa de crecimiento anual compuesta (TCAC) más rápida, del 25 %, entre 2025 y 2032, impulsada por la rápida transformación digital y la creciente aceptación del comercio electrónico en el sector sanitario. Las plataformas en línea ofrecen a los pacientes la comodidad de la entrega a domicilio, especialmente importante para quienes viven en zonas rurales y semiurbanas con acceso físico limitado a centros especializados. La integración con los servicios de telesalud permite a los pacientes solicitar fácilmente los medicamentos recetados tras consultas remotas. Las farmacias en línea también fomentan una mejor adherencia al tratamiento mediante modelos de suscripción, resurtidos automáticos y servicios de asesoramiento a domicilio. La creciente adopción de sistemas de pago seguros y logística de entrega con control de temperatura garantiza la integridad del producto y aumenta la confianza del paciente. Los marcos regulatorios favorables en varios países están impulsando el crecimiento de la distribución de servicios sanitarios digitales. La creciente penetración de los teléfonos inteligentes y la familiaridad de los pacientes con las plataformas digitales impulsan aún más su adopción. Este segmento se está volviendo crucial para ampliar el alcance a las poblaciones desatendidas y centrar los tratamientos en el paciente.

Análisis regional del mercado de la deficiencia de plasminógeno tipo 1

- América del Norte dominó el mercado de deficiencia de plasminógeno tipo 1 con la mayor participación en los ingresos del 43,33 % en 2024, respaldada por una infraestructura de atención médica avanzada, la adopción temprana de terapias novedosas, un alto gasto en atención médica y una fuerte presencia de actores clave en el sector farmacéutico y de dispositivos médicos.

- El aumento de las tasas de diagnóstico debido a una mayor conciencia de las enfermedades raras, combinado con aprobaciones regulatorias proactivas e incentivos para medicamentos huérfanos, posicionó a América del Norte como el mercado líder.

- El mercado experimentó un crecimiento sustancial en los centros de tratamiento hospitalario y ambulatorio, impulsado por innovaciones en protocolos de terapia, soluciones de atención al paciente y una mayor conciencia de los trastornos hemorrágicos raros.

Perspectiva del mercado estadounidense de la deficiencia de plasminógeno tipo 1

El mercado estadounidense de la deficiencia de plasminógeno tipo 1 captó la mayor participación en los ingresos de Norteamérica en 2024, impulsado por la rápida adopción de opciones terapéuticas avanzadas, como la terapia de reemplazo enzimático, medicamentos dirigidos y nuevos protocolos de tratamiento. La creciente inversión en clínicas especializadas, la mayor concienciación de los pacientes y la expansión de los centros de diagnóstico y monitorización impulsan aún más el crecimiento del mercado. El enfoque en la atención personalizada al paciente y la optimización de los resultados del tratamiento continúa impulsando el avance de la industria.

Perspectiva del mercado europeo de la deficiencia de plasminógeno tipo 1

Se proyecta que el mercado europeo de la deficiencia de plasminógeno tipo 1 se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la mayor concienciación sobre los trastornos hemorrágicos poco frecuentes, el aumento del gasto sanitario y la expansión de centros de tratamiento especializados. Países como Alemania, el Reino Unido y Francia están experimentando una creciente adopción de protocolos de tratamiento avanzados y mejores estrategias de gestión de pacientes, lo que está fortaleciendo el mercado de la región.

Perspectivas del mercado de la deficiencia de plasminógeno tipo 1 en el Reino Unido

Se prevé que el mercado británico de la deficiencia de plasminógeno tipo 1 crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por una mayor concienciación sobre los trastornos hemorrágicos poco frecuentes, el desarrollo de clínicas especializadas y las mejoras en la infraestructura sanitaria. Los programas mejorados de apoyo al paciente y las opciones terapéuticas avanzadas están impulsando aún más la adopción en hospitales y centros especializados.

Análisis del mercado alemán de la deficiencia de plasminógeno tipo 1

Se espera que el mercado alemán de la deficiencia de plasminógeno tipo 1 se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el creciente conocimiento de nuevos protocolos de tratamiento, el aumento de la inversión en atención médica y la disponibilidad de centros de atención especializada. Un enfoque creciente en el diagnóstico precoz y la terapia centrada en el paciente contribuye a la expansión del mercado.

Perspectiva del mercado de la deficiencia de plasminógeno tipo 1 en Asia Pacífico

Se espera que el mercado de deficiencia de plasminógeno tipo 1 de Asia-Pacífico sea la región de más rápido crecimiento en el mercado de deficiencia de plasminógeno tipo 1 durante el período de pronóstico, con una CAGR impulsada por el aumento del acceso a la atención médica, el aumento de los ingresos disponibles y la expansión de centros de tratamiento especializados en países como India, China y Japón.

Perspectiva del mercado de la deficiencia de plasminógeno tipo 1 en Japón

El mercado japonés de la deficiencia de plasminógeno tipo 1 está cobrando impulso gracias a la creciente concienciación sobre los trastornos hemorrágicos poco frecuentes, la rápida expansión de la infraestructura sanitaria y la creciente disponibilidad de opciones de tratamiento avanzadas. El aumento de las iniciativas gubernamentales que apoyan la gestión de enfermedades raras también está impulsando el crecimiento del mercado.

Análisis del mercado de la deficiencia de plasminógeno tipo 1 en China

El mercado chino de la deficiencia de plasminógeno tipo 1 representó una importante cuota de ingresos en Asia-Pacífico en 2024, gracias al aumento del acceso a la atención médica, el crecimiento de la clase media y una mayor concienciación sobre los trastornos hemorrágicos poco frecuentes. La expansión de centros de tratamiento especializados y la mejora de las capacidades de diagnóstico son factores clave que impulsan la adopción del mercado en China.

Perspectiva del mercado de la deficiencia de plasminógeno tipo 1 en India

El mercado indio de la deficiencia de plasminógeno tipo 1 está experimentando un crecimiento sustancial gracias a la creciente concienciación sobre la salud, la creciente inversión en clínicas especializadas y la creciente adopción de terapias avanzadas. Los esfuerzos para mejorar el diagnóstico temprano y ampliar el acceso de los pacientes están impulsando la continua expansión del mercado en regiones urbanas y semiurbanas.

Cuota de mercado de la deficiencia de plasminógeno tipo 1

La industria de la deficiencia de plasminógeno tipo 1 está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Grifols SA (España)

- Kedrion (Italia)

- Soleo Health (EE. UU.)

- Liminal BioSciences Inc. (Canadá)

Últimos avances en el mercado de la deficiencia de plasminógeno tipo 1

- En mayo de 2025, Kedrion Biopharma destacó la deficiencia de plasminógeno tipo 1 (PLGD-1) mediante una serie de eventos virtuales, digitales y presenciales que tuvieron lugar el 5 de mayo. La PLGD-1 es un trastorno genético extremadamente raro que afecta aproximadamente a 1,6 personas por cada millón de habitantes en todo el mundo. Esta afección se caracteriza por el desarrollo de lesiones anormales ricas en fibrina en las superficies mucosas que, si no se diagnostican ni tratan, pueden provocar complicaciones graves como pérdida de visión y audición, obstrucción de las vías respiratorias e infertilidad.

- En mayo de 2024, Soleo Health, un proveedor nacional líder de servicios complejos de farmacia especializada para enfermedades raras y ultra raras, anunció que había sido seleccionado como socio de farmacia especializada de distribución limitada para RYPLAZIM (plasminógeno, humano-tvmh), fabricado por Kedrion Biopharma.

- En junio de 2021, la Administración de Alimentos y Medicamentos de EE. UU. (FDA) aprobó Ryplazim (plasminógeno, humano-tmvh), el primer tratamiento para pacientes con deficiencia de plasminógeno tipo 1, también conocida como hipoplasminogenemia. Esta aprobación marcó un hito importante al abordar una necesidad médica insatisfecha para las personas afectadas por este raro trastorno genético.

- En octubre de 2023, un estudio clínico publicado en Blood destacó la seguridad y eficacia a largo plazo de la terapia de reemplazo intravenoso de plasminógeno humano para el tratamiento de la deficiencia de plasminógeno tipo 1. El estudio demostró que los pacientes que recibieron esta terapia experimentaron mejoras significativas en la resolución de las lesiones y los resultados clínicos generales.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.