Global Pleurisy Disease Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.05 Billion

USD

3.29 Billion

2024

2032

USD

2.05 Billion

USD

3.29 Billion

2024

2032

| 2025 –2032 | |

| USD 2.05 Billion | |

| USD 3.29 Billion | |

| % | |

|

Segmentación del mercado global de la pleuresía por tipo de diagnóstico (toracocentesis, cirugía torácica videoasistida, dispositivos de diagnóstico por imagen, análisis de sangre, etc.), tipo de tratamiento ( antibióticos , antifúngicos, anticoagulantes, antiinflamatorios no esteroideos, etc.), vía de administración (oral y parenteral), usuario final (hospital, clínicas, laboratorios de diagnóstico, etc.), modo de compra (con receta y sin receta), canal de distribución (farmacias hospitalarias, farmacias minoristas, farmacias en línea, etc.): tendencias y pronóstico de la industria hasta 2032.

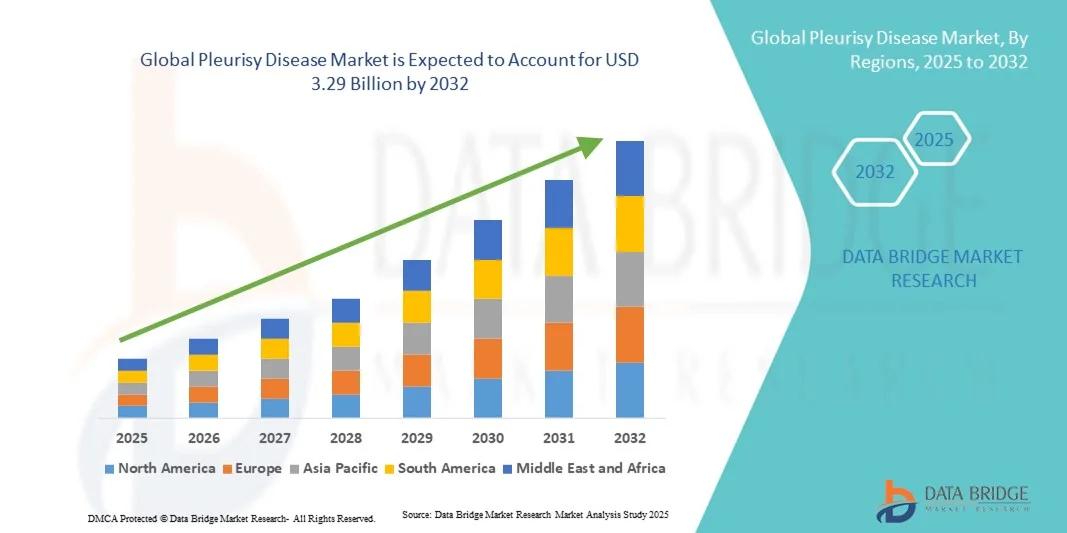

Tamaño del mercado de la enfermedad pleurítica

- El tamaño del mercado mundial de la enfermedad de pleuresía se valoró en USD 2.050 millones en 2024 y se espera que alcance los USD 3.290 millones para 2032 , con una CAGR del 6,10 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de trastornos respiratorios, la creciente conciencia sobre las enfermedades pleurales y los avances en las técnicas de diagnóstico por imágenes y toracocentesis, que han mejorado la detección temprana y el tratamiento de la pleuresía.

- Además, la creciente disponibilidad de opciones de tratamiento eficaces, como medicamentos antiinflamatorios, antibióticos y procedimientos de drenaje pleural, junto con un enfoque cada vez mayor en mejorar la infraestructura de salud respiratoria a nivel mundial, está acelerando la adopción de soluciones para el manejo de la enfermedad de la pleuresía, lo que impulsa significativamente el crecimiento de la industria.

Análisis del mercado de la enfermedad pleural

- La pleuresía, caracterizada por la inflamación de la pleura que rodea los pulmones, se ha convertido en un foco importante de atención en el panorama mundial de la salud respiratoria debido a la creciente incidencia de infecciones pulmonares, neumonía, tuberculosis y otras complicaciones pulmonares. La creciente prevalencia de enfermedades respiratorias crónicas y la creciente concienciación sobre la salud pública impulsan la demanda de opciones de diagnóstico y tratamiento eficaces.

- La creciente demanda de soluciones para el manejo de la pleuresía se ve impulsada principalmente por los avances en la imagenología médica, la mayor precisión diagnóstica y la disponibilidad de terapias antiinflamatorias y antibióticas específicas. El aumento de los ingresos hospitalarios por afecciones respiratorias y la necesidad de atención especializada impulsan aún más el crecimiento del mercado.

- Norteamérica dominó el mercado de la pleuresía con la mayor participación en los ingresos, un 41,2 % en 2024, gracias a una infraestructura sanitaria consolidada, una alta precisión diagnóstica y una inversión significativa en la investigación de enfermedades respiratorias. Estados Unidos lidera el mercado regional gracias a sus opciones de tratamiento avanzadas, la alta concienciación sobre la enfermedad y la presencia de importantes empresas farmacéuticas y biotecnológicas.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de la pleuresía durante el período de pronóstico, impulsada por el aumento de los niveles de contaminación atmosférica, la creciente prevalencia de infecciones pulmonares y el mayor acceso a la atención médica en economías emergentes como India y China. Las iniciativas gubernamentales para fortalecer la atención respiratoria y el aumento de las inversiones en infraestructura hospitalaria impulsan aún más la expansión del mercado.

- El segmento de medicamentos con receta registró la mayor participación en los ingresos, con un 68,3 % en 2024, gracias a la terapia supervisada por médicos para antibióticos, antifúngicos y anticoagulantes. Los medicamentos con receta garantizan una dosificación correcta y reducen el riesgo de resistencia o efectos secundarios.

Alcance del informe y segmentación del mercado de la enfermedad pleural

|

Atributos |

Perspectivas clave del mercado de la enfermedad pleural |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

• Pfizer Inc. (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de la enfermedad pleural

Avances en diagnóstico por imágenes e integración de IA para la detección temprana

- Una tendencia significativa y en auge en el mercado global de la pleuresía es la integración de la inteligencia artificial (IA) y tecnologías de imagen avanzadas, como la ecografía de alta resolución, la tomografía computarizada (TC) y la resonancia magnética, para un diagnóstico y seguimiento precisos. Estas tecnologías están mejorando la precisión diagnóstica y facilitando la detección temprana de la inflamación y el derrame pleural.

- Por ejemplo, las herramientas de diagnóstico impulsadas por IA pueden ayudar a los radiólogos a identificar patrones de engrosamiento o derrame pleural, mejorando la precisión del diagnóstico diferencial entre pleuresía bacteriana, viral y tuberculosa.

- La integración de la IA en el diagnóstico por imágenes también permite el análisis predictivo al identificar cambios sutiles en las estructuras pleurales, lo que ayuda a los médicos a iniciar intervenciones de tratamiento oportunas.

- Además, la adopción de patología digital y análisis de imágenes automatizado apoya la interpretación eficiente de la citología del líquido pleural, minimizando el error humano y mejorando el tiempo de respuesta del diagnóstico.

- Las instituciones sanitarias adoptan cada vez más sistemas integrados de historiales clínicos electrónicos (HCE) que combinan análisis de IA con datos de imágenes de pacientes, lo que facilita la gestión integral de la atención. Esta tendencia está revolucionando los flujos de trabajo clínicos y mejorando los resultados de los pacientes.

- A medida que la medicina de precisión continúa avanzando, el mercado mundial de la pleuresía está siendo testigo de un cambio hacia enfoques terapéuticos personalizados basados en perfiles moleculares y diagnósticos por imágenes avanzados.

Dinámica del mercado de la pleuresía

Conductor

Aumento de la prevalencia de infecciones respiratorias y mejora de las capacidades de diagnóstico

- La creciente prevalencia de infecciones respiratorias como neumonía, tuberculosis e infecciones virales que provocan inflamación pleural es un impulsor importante del mercado de enfermedades pleurales.

- Por ejemplo, en marzo de 2024, la Organización Mundial de la Salud (OMS) destacó que las complicaciones pleurales se encuentran entre las comorbilidades más comunes en pacientes que padecen tuberculosis avanzada y neumonía bacteriana, lo que impulsa la demanda de diagnóstico y tratamiento.

- Los avances en el diagnóstico por imágenes, incluidas la toracocentesis guiada por ecografía y la tomografía computarizada, han mejorado significativamente la identificación y el tratamiento de la pleuresía.

- La creciente conciencia entre los profesionales de la salud sobre la importancia del diagnóstico temprano y la adopción de protocolos de diagnóstico estandarizados están impulsando aún más el crecimiento del mercado.

- Además, el creciente gasto sanitario mundial, sumado a las iniciativas gubernamentales para mejorar la infraestructura de atención pulmonar, está acelerando la adopción de servicios de tratamiento y diagnóstico de la pleuresía.

- La creciente disponibilidad de procedimientos mínimamente invasivos para el drenaje de líquidos y la biopsia pleural también contribuye a la expansión del mercado, mejorando los resultados de recuperación del paciente y reduciendo el tiempo de hospitalización.

Restricción/Desafío

Altos costos de tratamiento y acceso limitado a instalaciones de diagnóstico avanzadas en regiones de bajos ingresos

- El alto costo de los procedimientos de diagnóstico avanzados, como las biopsias pleurales guiadas por resonancia magnética y tomografía computarizada, representa un desafío para los pacientes en las regiones en desarrollo, lo que limita la detección temprana y el tratamiento oportuno.

- En entornos de bajos recursos, el acceso limitado a profesionales de la salud especializados y equipos de diagnóstico restringe aún más el manejo adecuado de la enfermedad.

- Por ejemplo, muchos hospitales rurales de Asia y África carecen de la infraestructura para obtener imágenes en tiempo real o realizar análisis de laboratorio del líquido pleural, lo que da lugar a diagnósticos tardíos o inexactos.

- Otro desafío importante es el riesgo de diagnóstico erróneo, ya que los síntomas de pleuresía a menudo se superponen con otras enfermedades torácicas, incluida la embolia pulmonar o la malignidad, lo que requiere evaluaciones diagnósticas complejas.

- Los altos costos del tratamiento asociados con los derrames pleurales recurrentes, combinados con la terapia antibiótica o antituberculosa a largo plazo, aumentan la carga financiera de los pacientes y los sistemas de atención de la salud.

- Además, la falta de disponibilidad de reactivos de diagnóstico asequibles y kits de pruebas avanzados en las economías emergentes contribuye al retraso en el diagnóstico y a la subnotificación de casos.

- La ausencia de pautas de tratamiento globales estandarizadas para la pleuresía complica aún más las decisiones terapéuticas, lo que conduce a variaciones en los resultados de los pacientes.

- La escasez de neumólogos y especialistas torácicos capacitados, en particular en regiones remotas, agrava los retrasos en el diagnóstico y limita el acceso a una atención óptima.

- Además, las complicaciones derivadas de la pleuresía no tratada, como el empiema o la fibrosis pleural, a menudo requieren intervenciones quirúrgicas costosas como la decorticación o la pleurectomía, lo que hace que el tratamiento sea económicamente insostenible para muchos pacientes.

- La falta de conocimiento generalizado entre los pacientes sobre los síntomas tempranos de la pleuresía conduce a una consulta médica tardía, lo que aumenta el riesgo de progresión de la enfermedad y los costos de hospitalización.

Alcance del mercado de la enfermedad pleurítica

El mercado está segmentado según el tipo de diagnóstico, tipo de tratamiento, vía de administración, usuario final, modo de compra y canal de distribución.

- Por tipo de diagnóstico

Según el tipo de diagnóstico, el mercado de la pleuresía se segmenta en toracocentesis, cirugía torácica videoasistida (VATS), dispositivos de imagen, análisis de sangre y otros. El segmento de toracocentesis dominó la mayor cuota de mercado en ingresos, con un 38,9%, en 2024, impulsado por su uso generalizado como procedimiento diagnóstico y terapéutico estándar para derrames pleurales. La toracocentesis proporciona un alivio sintomático rápido y permite la recolección de líquido pleural para su análisis, lo que la convierte en la opción preferida por los neumólogos. Su mínima invasividad, rentabilidad y probada precisión diagnóstica impulsan su adopción en hospitales y clínicas especializadas. El segmento se beneficia de las mejoras tecnológicas en los procedimientos guiados por imagen que aumentan la precisión y la seguridad. La alta prevalencia de infecciones bacterianas, tuberculosis y derrames pleurales relacionados con el cáncer impulsa la demanda. La toracocentesis se enseña ampliamente en los programas de formación médica, lo que respalda su estatus como estándar de atención. Los resultados y la satisfacción de los pacientes son mayores gracias al rápido alivio de la acumulación de líquido. Los hospitales y centros de diagnóstico cuentan con equipos especializados para la eficiencia del procedimiento. La detección temprana mediante toracocentesis facilita una mejor planificación del tratamiento. La investigación continua sobre sistemas de agujas y drenaje más seguros fomenta aún más su adopción. Las guías clínicas la avalan como intervención de primera línea. Su integración con imágenes y análisis de laboratorio refuerza su predominio.

Se proyecta que el segmento de cirugía torácica videoasistida (VATS) experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,4 %, entre 2025 y 2032, impulsada por la creciente adopción de técnicas mínimamente invasivas y la mejora de los resultados para los pacientes. La VATS proporciona visualización directa de la pleura, lo que permite realizar biopsias precisas y tratar derrames recurrentes o complejos. Los hospitales invierten cada vez más en equipos toracoscópicos debido a la reducción de las estancias hospitalarias y los tiempos de recuperación. Los sistemas avanzados de imagenología y la visualización 3D mejoran la precisión quirúrgica y la seguridad del paciente. La VATS se prefiere en casos en los que la toracocentesis no es concluyente o ineficaz. Los cirujanos la prefieren por su capacidad de combinar intervenciones diagnósticas y terapéuticas en un solo procedimiento. Los programas de concienciación y los talleres de formación están ampliando la plantilla cualificada. La cobertura de seguros para procedimientos mínimamente invasivos está mejorando en los mercados desarrollados. La VATS está ganando aceptación en las economías emergentes con la expansión de los hospitales urbanos. La preferencia de los pacientes por opciones menos invasivas impulsa su adopción. La investigación en cirugía torácica asistida por robot impulsa aún más el crecimiento del segmento. La integración con los programas de atención postoperatoria mejora la recuperación y reduce las complicaciones. Los equipos hospitalarios multidisciplinarios adoptan la VATS como parte del tratamiento integral de la pleuresía.

- Por tipo de tratamiento

Según el tipo de tratamiento, el mercado de la pleuresía se segmenta en antibióticos, antifúngicos, anticoagulantes, antiinflamatorios no esteroideos (AINE) y otros. El segmento de antibióticos representó la mayor cuota de mercado en ingresos, con un 42,1%, en 2024, impulsado por la alta incidencia de pleuresía bacteriana e infecciones asociadas a neumonía. Los antibióticos de amplio espectro se prescriben a menudo como tratamiento de primera línea. La creciente resistencia bacteriana ha dado lugar a nuevas terapias antibióticas combinadas con mayor eficacia. Los hospitales y las clínicas especializadas dependen de los antibióticos tanto para el tratamiento hospitalario como ambulatorio. Las guías clínicas enfatizan la administración oportuna para prevenir complicaciones. El cumplimiento terapéutico se apoya mediante formulaciones orales y terapia supervisada. Las compañías farmacéuticas se centran en una mejor penetración en el tejido pulmonar y antibióticos de acción más rápida. La cobertura de seguros garantiza la accesibilidad en regiones clave. El tratamiento temprano previene hospitalizaciones y reduce la morbilidad a largo plazo. Los antibióticos son fundamentales en el manejo de los casos de neumonía adquirida en la comunidad. Las campañas de concienciación fomentan la consulta médica temprana. El tratamiento repetido y los programas de seguimiento aumentan la demanda continua. Los antibióticos siguen siendo la columna vertebral del tratamiento de la pleuresía a nivel mundial.

Se proyecta que el segmento de medicamentos antiinflamatorios no esteroideos (AINE) experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,7 %, entre 2025 y 2032, impulsada por su papel crucial en el alivio del dolor y la inflamación pleuríticos. Los AINE se recetan ampliamente para la atención ambulatoria y en casos de pleuresía leve. Los avances en los inhibidores selectivos de la COX-2 mejoran la seguridad y reducen los efectos secundarios gastrointestinales. La creciente disponibilidad de medicamentos de venta libre (OTC) favorece la autogestión del paciente. Los hospitales y las clínicas integran cada vez más los AINE en la terapia estándar para el control holístico de los síntomas. Las innovaciones farmacéuticas ofrecen formulaciones orales de liberación controlada para un alivio prolongado. La concienciación pública sobre el manejo de los síntomas promueve la adopción temprana. Las políticas de seguros y reembolsos apoyan un uso más amplio. Las farmacias urbanas y semiurbanas garantizan la accesibilidad. Las recetas por telemedicina aceleran la adopción en regiones remotas. Las poblaciones pediátrica y adulta se benefician de la dosificación personalizada. Las terapias combinadas con antibióticos mejoran los resultados de los pacientes. La creciente prevalencia de la pleuresía crónica o recurrente impulsa aún más el crecimiento del segmento.

- Por vía de administración

Según la vía de administración, el mercado de la pleuresía se segmenta en oral y parenteral. El segmento oral dominó la mayor cuota de mercado con un 56,4% en 2024, gracias a la comodidad para el paciente, la asequibilidad y la amplia disponibilidad de medicamentos orales como antibióticos, antiinflamatorios y antifúngicos. La administración oral es la preferida para el tratamiento ambulatorio y el manejo a largo plazo. La biodisponibilidad mejorada y las formulaciones de liberación controlada mejoran la eficacia. La adopción generalizada en las regiones en desarrollo se ve respaldada por la disponibilidad de genéricos. Los hospitales y clínicas prefieren la terapia oral por su facilidad de dispensación y el cumplimiento terapéutico del paciente. Los medicamentos orales reducen las visitas al hospital y mejoran la adherencia a los planes de tratamiento. Los regímenes multimedicamentosos son más fáciles de administrar con las presentaciones orales. Los avances farmacéuticos continúan mejorando la eficacia terapéutica. Las iniciativas de salud pública promueven prácticas seguras de terapia oral. Las campañas educativas sobre la adherencia posológica fortalecen la penetración en el mercado. La administración oral facilita la atención domiciliaria, reduciendo la carga sanitaria.

Se espera que el segmento parenteral experimente la CAGR más rápida del 17,9% entre 2025 y 2032, impulsada por la acción rápida en casos de pleuresía grave que requieren terapia intravenosa. Los antibióticos y antiinflamatorios inyectables son esenciales para los pacientes hospitalizados con infecciones complicadas o derrames pleurales. Los hospitales dependen cada vez más de las formulaciones parenterales para el manejo agudo. Los avances en la tecnología de infusión mejoran la seguridad y reducen los efectos secundarios. Las unidades de cuidados intensivos y las salas especializadas favorecen la terapia intravenosa para una dosificación precisa. La creciente prevalencia de casos de pleuresía grave en poblaciones envejecidas respalda el crecimiento. Las terapias parenterales combinadas mejoran los resultados clínicos. La telemedicina y los servicios de infusión ambulatoria amplían el alcance. Los protocolos de respuesta hospitalaria rápida incluyen la administración parenteral. La capacitación continua del personal clínico mejora la eficiencia de los procedimientos. Los casos de alto riesgo, como los pacientes inmunocomprometidos, se benefician del tratamiento parenteral. Las cadenas de suministro hospitalarias fortalecen la disponibilidad y la administración oportuna.

- Por el usuario final

En función del usuario final, el mercado de la pleuresía se segmenta en hospitales, clínicas, laboratorios de diagnóstico y otros. El segmento hospitalario representó la mayor participación en los ingresos, con un 49,8 %, en 2024, gracias a la disponibilidad de instalaciones diagnósticas y terapéuticas avanzadas, como toracocentesis, VATS y terapia intravenosa. Los hospitales son centros primarios para el tratamiento de la pleuresía grave y moderada. La atención multidisciplinaria garantiza resultados óptimos para los pacientes. Los protocolos hospitalarios facilitan la integración del diagnóstico, el tratamiento y el seguimiento. Los hospitales urbanos y terciarios cuentan con departamentos especializados en neumología. La cobertura de seguros respalda la atención hospitalaria. Los hospitales ofrecen programas de formación para médicos y enfermeras. Las visitas repetidas al hospital para casos graves refuerzan los ingresos. Las guías clínicas priorizan las intervenciones hospitalarias. La alta confianza de los pacientes y la calidad percibida de la atención impulsan la utilización de los hospitales. La investigación y los ensayos clínicos en hospitales mejoran aún más la adopción de servicios.

Se proyecta que el segmento de laboratorios de diagnóstico experimentará la CAGR más rápida del 19,5% entre 2025 y 2032, impulsada por la creciente demanda de análisis de líquido pleural, citología y pruebas microbiológicas. Los laboratorios adoptan cada vez más diagnósticos moleculares y basados en biomarcadores. Los tiempos de respuesta rápidos para las pruebas de laboratorio mejoran el diagnóstico temprano. Los acuerdos de colaboración con hospitales y clínicas amplían la cobertura del servicio. Las redes de laboratorios privados se están expandiendo en regiones emergentes. La integración con plataformas de telemedicina respalda la gestión remota de pacientes. La estandarización de las prácticas de laboratorio garantiza la precisión y la confiabilidad. La inversión en equipos de prueba de alto rendimiento acelera la adopción. Los laboratorios son cruciales para la planificación personalizada del tratamiento. Los programas gubernamentales y de ONG apoyan el acceso al diagnóstico ampliado. La creciente conciencia entre los pacientes promueve las pruebas basadas en laboratorio. Las plataformas de diagnóstico avanzadas mejoran la sensibilidad y la especificidad. La adopción clínica de las pruebas de laboratorio está aumentando en las regiones urbanas y semiurbanas.

- Por modo de compra

Según el modo de compra, el mercado de la pleuresía se segmenta en medicamentos con receta y de venta libre (OTC). El segmento de medicamentos con receta representó la mayor participación en los ingresos, con un 68,3 %, en 2024, gracias a la terapia supervisada por médicos para antibióticos, antifúngicos y anticoagulantes. Los medicamentos con receta garantizan una dosificación correcta y reducen el riesgo de resistencia o efectos secundarios. Los hospitales y las clínicas son importantes fuentes de recetas. Los programas de adherencia a la prescripción mejoran los resultados. Los sólidos marcos regulatorios respaldan este segmento. Las consultas de telemedicina aumentan la accesibilidad a las recetas. Las recetas repetidas mantienen una demanda constante. Las guías clínicas imponen la terapia basada en receta para casos graves. La confianza del médico y del paciente refuerza el dominio de la prescripción. Los medicamentos especializados para la pleuresía se venden principalmente solo con receta. Las farmacias hospitalarias impulsan principalmente la distribución. Los protocolos basados en la evidencia favorecen la adherencia a la prescripción.

Se espera que el segmento de medicamentos de venta libre (OTC) experimente la CAGR más rápida del 16,8% entre 2025 y 2032, impulsada por la creciente disponibilidad de AINE y analgésicos para el alivio sintomático. Los medicamentos OTC apoyan el autocuidado para el dolor pleurítico leve. Las farmacias urbanas y las plataformas en línea mejoran la accesibilidad. Las campañas de concientización fomentan el manejo temprano del dolor. La adopción de OTC crece en áreas con acceso limitado a la atención médica. La preferencia del consumidor por un alivio rápido apoya el crecimiento del segmento. La integración con plataformas de comercio electrónico mejora la conveniencia. Las fórmulas pediátricas y para adultos amplían el alcance del mercado. Las ventas de OTC se benefician del reconocimiento y la confianza de la marca. Los servicios de telefarmacia permiten la consulta y compra a distancia. Los modelos de entrega basados en suscripción mejoran la adherencia. El crecimiento del segmento OTC está impulsado por el aumento de los ingresos disponibles y la conciencia de la salud.

- Por canal de distribución

Según el canal de distribución, el mercado de la pleuresía se segmenta en farmacias hospitalarias, farmacias minoristas, farmacias en línea y otras. El segmento de farmacias hospitalarias dominó con una participación del 41,5 % en 2024, gracias a la adquisición directa de medicamentos para la atención hospitalaria, terapias críticas y medicamentos intravenosos. Los hospitales garantizan un almacenamiento, una dispensación y un asesoramiento adecuados para los pacientes. La adquisición a granel reduce el coste por tratamiento. La integración con los flujos de trabajo clínicos mejora la adherencia y los resultados. Los hospitales brindan atención tanto aguda como crónica a los pacientes con pleuresía. Los programas de formación del personal mejoran la administración segura de medicamentos. Las compras recurrentes y los regímenes de tratamiento a largo plazo mantienen la demanda. Los equipos hospitalarios multidisciplinarios fortalecen la presencia en el mercado. La cobertura de seguros respalda la utilización de las farmacias hospitalarias. La gestión de la cadena de suministro garantiza la disponibilidad oportuna. Los procedimientos estandarizados mantienen la calidad y la seguridad. Los hospitales son los principales puntos de venta de medicamentos críticos.

Se prevé que el segmento de farmacias en línea registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,2 %, entre 2025 y 2032, impulsada por la creciente digitalización y la adopción del comercio electrónico en el sector sanitario. Las plataformas en línea ofrecen comodidad, entrega a domicilio y precios competitivos. La integración de la telemedicina con las farmacias en línea facilita el procesamiento de recetas. El creciente conocimiento y la confianza en las plataformas de salud digital amplían su adopción. Los modelos de suscripción y entrega repetida mejoran la adherencia. Los consumidores urbanos y semiurbanos prefieren cada vez más las opciones en línea. Tanto los medicamentos de venta libre como los recetados son accesibles en línea. Las mejoras logísticas garantizan la entrega puntual en todas las regiones. Las plataformas en línea amplían su alcance en los mercados en desarrollo. El pago seguro y la protección de datos fortalecen la confianza del consumidor. Los servicios de atención al cliente y asesoramiento mejoran la usabilidad. Las alianzas con hospitales y clínicas mejoran la verificación de recetas. Las farmacias en línea capitalizan la comodidad, la eficiencia y la amplia gama de productos.

Análisis regional del mercado de la pleuresía

- Norteamérica dominó el mercado de la pleuresía con la mayor participación en los ingresos, con un 41,2 % en 2024, gracias a una sólida infraestructura sanitaria, una alta precisión diagnóstica y una inversión significativa en la investigación de enfermedades respiratorias. La presencia de centros médicos avanzados y sólidos marcos de reembolso permiten un diagnóstico oportuno y un tratamiento eficaz de la pleuresía.

- La investigación continua sobre terapias antiinflamatorias y antimicrobianas, junto con los avances en tecnologías de imágenes como tomografías computarizadas y toracocentesis guiadas por ultrasonido, fortalecen aún más el crecimiento del mercado.

- La alta conciencia entre los profesionales de la salud y los pacientes sobre la detección temprana y el tratamiento de los trastornos pleurales contribuye a obtener resultados clínicos superiores.

Perspectiva del mercado de la pleuresía en EE. UU.

El mercado estadounidense de la pleuresía captó la mayor participación en ingresos de Norteamérica en 2024, gracias al avanzado ecosistema sanitario del país, la adopción de tecnologías diagnósticas innovadoras y la disponibilidad de tratamientos antiinflamatorios y antibióticos específicos. La sólida financiación gubernamental para programas de investigación respiratoria y la presencia de empresas farmacéuticas y biotecnológicas líderes que desarrollan activamente nuevas terapias impulsan la expansión del mercado. La creciente incidencia de infecciones pulmonares bacterianas y virales, combinada con complicaciones respiratorias relacionadas con el estilo de vida, subraya la necesidad de mejorar la gestión de la atención pleural. Además, la integración de herramientas de salud digital, plataformas de telemedicina e imágenes diagnósticas asistidas por IA está mejorando aún más los resultados de los pacientes y la eficiencia del tratamiento en los centros sanitarios de EE. UU.

Perspectiva del mercado europeo de la pleuresía.

Se proyecta que el mercado europeo de la pleuresía registre un crecimiento sostenido durante el período de pronóstico, impulsado por una mayor precisión diagnóstica, la expansión de las redes hospitalarias y una mayor concienciación sobre la gestión de la salud pleural. Los gobiernos de la región priorizan la detección temprana y la prevención de las enfermedades respiratorias mediante programas de financiación e iniciativas de salud pública.

Países como Alemania, Francia y el Reino Unido están experimentando una mayor adopción clínica de procedimientos de diagnóstico avanzados, como la citología del líquido pleural y la toracoscopia. Además, la colaboración entre instituciones de investigación y compañías farmacéuticas está acelerando el desarrollo de nuevos agentes terapéuticos e intervenciones quirúrgicas mínimamente invasivas para los trastornos pleurales.

Perspectiva del mercado de la pleuresía en el Reino Unido.

Se prevé que el mercado de la pleuresía en el Reino Unido crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, gracias a una sólida infraestructura de atención médica pública, una alta concienciación sobre la enfermedad y las iniciativas gubernamentales centradas en el manejo de las enfermedades respiratorias. El aumento de los casos de infecciones pulmonares, sumado al aumento de la población de edad avanzada, está impulsando la necesidad de un diagnóstico oportuno y preciso de la pleuresía. El Servicio Nacional de Salud (NHS) también está priorizando los avances en la imagenología y la eficiencia diagnóstica, lo que se traduce en mejores resultados para los pacientes.

Además, se espera que los estudios clínicos en curso sobre la inflamación y la fibrosis pleural impulsen la adopción de regímenes terapéuticos innovadores en los próximos años.

Perspectiva del mercado alemán de la pleuresía.

El mercado alemán de la pleuresía se perfila para un crecimiento significativo durante el período de pronóstico, impulsado por el enfoque nacional en la investigación diagnóstica avanzada y la inversión en infraestructura para la atención respiratoria. La sólida presencia de fabricantes de tecnología médica y centros de innovación sanitaria en Alemania impulsa la integración del diagnóstico por imagen de alta precisión y la atención torácica. Además, el énfasis del país en la atención preventiva y la adopción de la salud digital está mejorando la monitorización de los pacientes y el manejo a largo plazo de la enfermedad.

La creciente incidencia del derrame pleural y la pleuresía relacionada con la tuberculosis refuerza aún más el potencial de mercado tanto para los tratamientos farmacéuticos como para los quirúrgicos.

Perspectiva del mercado de la pleuresía en Asia-Pacífico.

Se prevé que el mercado de la pleuresía en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico (2025-2032), impulsado por el aumento de los niveles de contaminación atmosférica, la creciente prevalencia de infecciones pulmonares y el mayor acceso a la atención médica en economías emergentes como India y China. Las iniciativas gubernamentales para fortalecer la infraestructura de atención respiratoria, junto con las campañas de salud pública para concienciar sobre la tuberculosis y la neumonía, están impulsando el crecimiento del mercado. La rápida urbanización, la expansión de la cobertura de los seguros médicos y el establecimiento de nuevos centros de diagnóstico están mejorando el acceso de los pacientes al tratamiento de la pleuresía. Además, las colaboraciones farmacéuticas y la producción de medicamentos genéricos asequibles están facilitando opciones de tratamiento rentables para los pacientes de toda la región.

Perspectiva del mercado de la pleuresía en Japón.

El mercado de la pleuresía en Japón está cobrando impulso gracias al avanzado sistema de salud del país, los programas de detección temprana y la alta concienciación pública sobre las enfermedades respiratorias. El aumento de casos de neumonía e infecciones pulmonares entre la población de edad avanzada está incrementando la demanda de servicios especializados de atención pleural. La integración de imágenes diagnósticas basadas en IA y el uso de procedimientos torácicos mínimamente invasivos impulsan aún más el crecimiento del mercado. Además, el enfoque del gobierno japonés en la innovación sanitaria y la digitalización hospitalaria impulsa la expansión de las opciones de tratamiento de la pleuresía en centros sanitarios públicos y privados.

Análisis del mercado de la pleuresía en China.

El mercado de la pleuresía en China representó la mayor participación en los ingresos de la región Asia-Pacífico en 2024, gracias a la rápida modernización de la atención médica, las iniciativas gubernamentales para combatir las enfermedades respiratorias y el aumento de la inversión en infraestructura hospitalaria. La creciente población de clase media, el creciente turismo médico y la disponibilidad de tratamientos rentables contribuyen significativamente a la expansión del mercado. Los esfuerzos de China por mejorar los programas de tratamiento de la tuberculosis y la neumonía están mejorando las tasas de diagnóstico y la intervención temprana. Además, la creciente adopción de sistemas avanzados de imagenología, junto con la presencia de numerosos fabricantes farmacéuticos nacionales, está impulsando el dominio del país en el mercado regional de la pleuresía.

Cuota de mercado de la enfermedad pleurítica

La industria de la enfermedad pleural está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Pfizer Inc. (EE. UU.)

• GSK plc (Reino Unido)

• Novartis AG (Suiza)

• Sanofi (Francia)

• AstraZeneca plc (Reino Unido)

• F. Hoffmann-La Roche Ltd. (Suiza)

• Bayer AG (Alemania)

• Merck & Co., Inc. (EE. UU.)

• Johnson & Johnson y filiales (EE. UU.)

• Boehringer Ingelheim International GmbH (Alemania)

• Teva Pharmaceutical Industries Ltd. (Israel)

• AbbVie Inc. (EE. UU.)

• Cipla Ltd. (India)

• Sun Pharmaceutical Industries Ltd. (India)

• Lupin Limited (India)

Últimos avances en el mercado mundial de la pleuresía

- En mayo de 2025, AstraZeneca presentó sus últimas investigaciones sobre una cartera integral y productos en desarrollo destinados a transformar las enfermedades respiratorias en la conferencia de la Sociedad Torácica Americana (ATS) 2025. La presentación destacó nuevos enfoques terapéuticos para la pleuresía y otros trastornos pleurales, haciendo hincapié en la detección temprana y la mejora de los resultados de los pacientes.

- En febrero de 2025, la FDA estadounidense aprobó EMBLAVEO (aztreonam y avibactam) para el tratamiento de adultos con infecciones intraabdominales complicadas, como la neumonía intrahospitalaria y las infecciones urinarias complicadas. Esta aprobación ofrece una opción adicional para el manejo de infecciones pleurales con alternativas terapéuticas limitadas o nulas.

- En diciembre de 2024, la FDA publicó su informe anual que detalla las aprobaciones de nuevos medicamentos notables y destaca las acciones que probablemente tengan un impacto significativo en la atención al paciente y la salud pública, incluidos los medicamentos relevantes para el manejo de enfermedades pleurales y respiratorias.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.