Global Plywood Floor Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

10.35 Billion

USD

20.69 Billion

2025

2033

USD

10.35 Billion

USD

20.69 Billion

2025

2033

| 2026 –2033 | |

| USD 10.35 Billion | |

| USD 20.69 Billion | |

| % | |

|

Segmentación del mercado mundial de madera contrachapada, por tipo de madera (de madera blanda y madera dura), grado (grado MR, grado BWR, grado resistente al fuego, grado BWP y grado estructural), espesor (revisto 8mm, 8mm – 18mm, y ± 18mm), Canal de venta (comeradores y distribuidores/retailers)

Plywood Floor MarketSinopsis

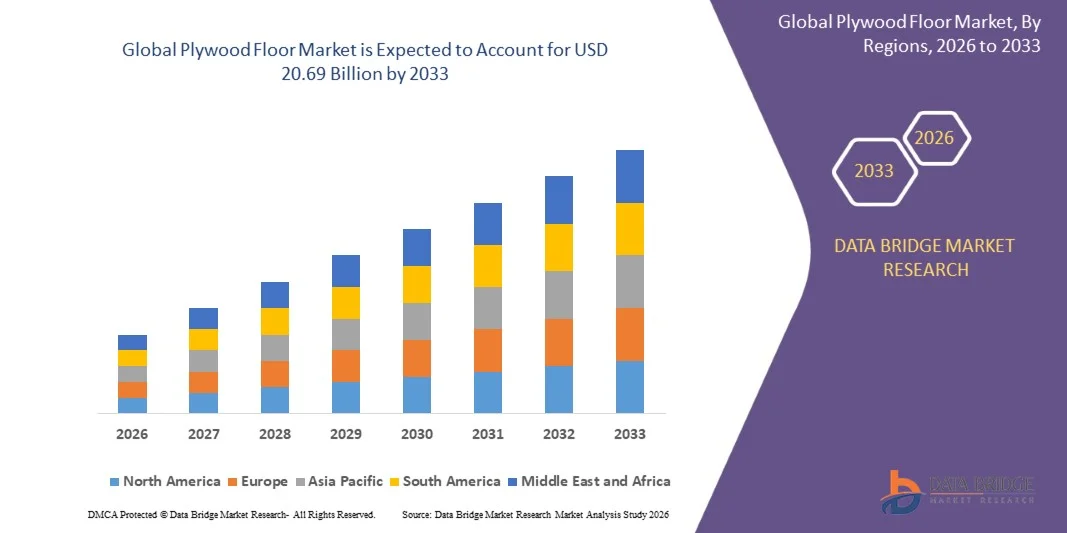

El mercado de pisos de madera contrachapada fue valorado enUSD 10.35 billion in 2025y se prevé que alcanceUSD 20.69 billion by 2033, creciendo en unCAGR of 9.05% from 2026 to 2033. El mercado de suelos de madera contrachapada está experimentando un crecimiento constante impulsado por el aumento de la demanda de soluciones de suelo duraderas, rentables y estéticamente atractivas en los sectores residencial, comercial e industrial de la construcción. El aumento de la urbanización, el rápido desarrollo de la infraestructura y las crecientes actividades de renovación tanto en las economías desarrolladas como en las economías emergentes están apoyando considerablemente la expansión del mercado. Además, el suelo de madera contrachapada está ganando popularidad debido a su fuerza, facilidad de instalación y versatilidad en comparación con el suelo tradicional de madera maciza, por lo que es una opción preferida en proyectos de construcción modernos.

La tendencia creciente hacia materiales de construcción sostenibles y ecológicos está acelerando aún más la demanda del mercado, ya que los suelos de madera contrachapada se fabrican a menudo utilizando madera diseñada que optimiza el uso de materias primas y reduce los desechos. El aumento de las inversiones en bienes raíces, hospitalidad e infraestructura minorista también contribuye a una mayor adopción de sistemas de suelo de madera contrachapada. Además, los avances en tecnologías de acabado superficial, recubrimientos resistentes al agua y variantes de madera contrachapada laminadas están mejorando la durabilidad del producto y ampliando el alcance de la aplicación en entornos de alta movilidad y de alto tráfico.

Principales tendencias del mercado "

- América del Norte dominaba el mercado de pisos de madera contrachapada con la mayor cuota de ingresos del 34,12% en 2025, apoyada por una fuerte actividad de construcción, una alta adopción de soluciones de suelos de madera diseñados, y una creciente demanda de materiales de suelo duraderos y rentables en proyectos residenciales y comerciales.

- El segmento Hardwood lideró el mercado con un 52,46% de participación en 2025, impulsado por una durabilidad superior, apariencia premium y fuerte preferencia en proyectos residenciales y comerciales de alta gama.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR del 7,6% de 2026 a 2033, alimentada por la urbanización rápida, el aumento del desarrollo de la infraestructura, el aumento de los ingresos desechables y la expansión de las actividades de construcción residencial en China, India y Asia sudoriental.

- BWR La madera contrachapada es el segmento de grado más rápido, proyectado para registrar un CAGR de 7,3%, apoyado por la creciente demanda de soluciones de suelo resistentes a la humedad y duraderas en aplicaciones residenciales y comerciales.

- El segmento residencial domina la categoría de usuario final con una cuota de ingresos del 48,91% en 2025, impulsada por la construcción de viviendas crecientes, las actividades de renovación y la creciente preferencia por los materiales de suelo estético y duradero.

- El segmento de espesor de 8mm-18mm representa la mayor cuota de mercado del 49,37% en 2025, debido a su fuerza equilibrada, durabilidad y idoneidad para aplicaciones residenciales y comerciales.

- El canal Distribuidores/Retailers mantiene la posición dominante con una cuota de 61,28% en 2025, apoyada por redes de venta sólidas, disponibilidad de productos fáciles, y mayor preferencia de consumidor para la inspección de materiales fuera de línea antes de la compra.

- El segmento de Grado Resistente al Fuego es la categoría de más rápido crecimiento, proyectada para crecer en una CAGR del 6,9%, impulsada por el aumento de las regulaciones de seguridad del edificio y la creciente demanda de mayor protección contra incendios en los proyectos de construcción modernos.

Tamaño del mercado

- Valor mundial del mercado (2025): USD 10.35 millones

- Valor de mercado esperado (2033): USD 20.69 Billion

- CAGR prefabricado (2026-2033): 9,05%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Report Scope and Plywood Floor MarketSegmentation

|

Atributos |

Plywood Floor KeyMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

• Industrias Mohawk (U.S.) |

|

Oportunidades de mercado |

· Demanda creciente de soluciones sostenibles y de plantación de madera · Ampliación de proyectos de construcción residencial y vivienda urbana · Crecimiento de las actividades de renovación y sustitución en las economías desarrolladas |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Plywood Floor Market Trends

Tendencia: creciente demanda de soluciones sostenibles, duraderas y de plantación de madera contrachapada

El mercado de suelos de Plywood es testigo de un fuerte crecimiento impulsado por el aumento de la demanda de soluciones sostenibles, rentables y de alta resistencia en los proyectos de construcción residencial y comercial. Los desarrolladores y propietarios están cambiando cada vez más hacia suelos de madera diseñados debido a su estabilidad dimensional, resistencia a la humedad y ciclo de vida largo en comparación con la madera sólida tradicional. El aumento de la urbanización y la expansión de edificios residenciales de varias plantas están impulsando significativamente la adopción, especialmente en ciudades densamente pobladas de Asia-Pacífico y Norteamérica. Por ejemplo, según las tendencias forestales y materiales de construcción de la FAO, la demanda de madera de ingeniería ha ido aumentando constantemente debido a las iniciativas mundiales de sostenibilidad y a la reducción de la disponibilidad de madera dura. Además, las certificaciones de edificios verdes como LEED y BREEAM fomentan el uso de materiales de suelo de madera contrachapada de baja emisión. Los fabricantes como Tarkett y Kronospan se centran cada vez más en los productos de suelo certificados ecológicos con emisiones de formaldehído reducidas. El crecimiento de las actividades de renovación en Europa y América del Norte está fortaleciendo aún más la demanda de soluciones de suelos estéticos y fáciles de instalar.

Plywood Floor Market Dynamics

Key Market Driver: Rising Residential Construction and Urban Infrastructure Development

La rápida expansión de la construcción residencial, proyectos urbanos inteligentes y el desarrollo de la infraestructura urbana es uno de los principales impulsores del mercado de pisos de madera contrachapada. El aumento de la demanda de viviendas debido a la migración urbana está alimentando apartamentos de gran escala y complejos complejos residenciales a través de economías emergentes como India, China, Indonesia y Brasil. Según datos de urbanización del Banco Mundial, más del 55% de la población mundial reside ahora en zonas urbanas, y se espera que esto alcance casi el 68% para 2050, lo que aumenta considerablemente la demanda de materiales de construcción. El suelo de madera contrachapada es muy preferido debido a su asequibilidad, facilidad de instalación y compatibilidad con los diseños interiores modernos. Por ejemplo, en el plan de vivienda Pradhan Mantri Awas Yojana (PMAY) de la India, millones de viviendas urbanas han apoyado indirectamente la demanda de madera diseñada y materiales de suelo basados en madera contrachapada. Además, el aumento de los niveles de ingresos desechables permite a los consumidores invertir en mejoras de suelos de primera calidad en espacios residenciales, fortaleciendo aún más el crecimiento del mercado a nivel mundial.

Restricción clave / desafío: Volatilidad en los precios de materias primas y limitaciones de cadena de suministro

Un reto importante en el mercado de suelos de madera es la fluctuación de los precios de materias primas, en particular la madera y los adhesivos basados en madera. El costo de la madera cruda es altamente dependiente de las regulaciones forestales, restricciones ambientales y disponibilidad estacional, lo que crea inestabilidad de precios para los fabricantes. Por ejemplo, según informes de la cadena de suministro de la industria de 2023–2024, los precios mundiales de la madera experimentaron fluctuaciones de más del 15–20% en ciertas regiones debido a las perturbaciones de la oferta y las restricciones a la exportación en los principales países productores. Además, los problemas logísticos, las normas de deforestación y las barreras de importación y exportación aumentan aún más los costos de producción. Los fabricantes más pequeños tienen dificultades para mantener los márgenes estables debido al aumento de los costos de transporte y cumplimiento. En los mercados emergentes, las cadenas de suministro incoherentes y la falta de calidad normalizada de las materias primas también influyen en la eficiencia de la producción y la coherencia de los productos, lo que limita la adopción más amplia del mercado.

Oportunidad de mercado clave: Ampliación de proyectos de construcción verde y demanda de renovación del interior Premium

La creciente adopción de normas de construcción ecológica y prácticas de construcción sostenibles ofrece una oportunidad importante para el mercado de pisos de madera contrachapada. Los gobiernos de toda Europa, América del Norte y Asia y el Pacífico están promoviendo materiales de construcción eficientes y ecológicos mediante marcos regulatorios y programas de incentivos. Por ejemplo, el Consejo de Edificios Verdes de los Estados Unidos (USGBC) ha informado de un crecimiento constante en proyectos certificados por LEED a nivel mundial, lo que ha impulsado la demanda de materiales certificados de suelo de madera. Además, el aumento del interés del consumidor en el diseño de interiores premium y la renovación de la vivienda está impulsando la demanda de suelos de madera contrachapada en viviendas urbanas y espacios comerciales como hoteles, oficinas y centros comerciales. Empresas como Mohawk Industries y Shaw Industries están ampliando sus carteras de suelos de madera diseñados para captar esta creciente demanda. Además, los avances en las tecnologías de recubrimiento superficial, la madera contrachapada resistente al agua y las categorías resistentes al fuego están abriendo nuevas áreas de aplicación, mejorando el potencial de crecimiento a largo plazo para el mercado a nivel mundial.

Plywood Floor Market Scope

El mercado de Plywood Floor se segmenta sobre la base del tipo de madera, grado, espesor, canal de ventas y usuarios finales.

- Por tipo de madera

Sobre la base del tipo de madera, el mercado de pisos de madera contrachapada se segmenta en madera blanda y madera dura. El segmento de Hardwood dominaba el mercado con una cuota de 52,46% en 2025, debido a su durabilidad superior, alta capacidad de carga y atractivo estético premium en aplicaciones residenciales y comerciales. Una fuerte adopción en viviendas de lujo, interiores comerciales y proyectos de hospitalidad apoya aún más el liderazgo de segmentos. El aumento de la demanda de soluciones de suelo duraderas y visualmente atractivas también está impulsando el crecimiento. La madera contrachapada ofrece una mejor resistencia al desgaste y la humedad, lo que lo hace adecuado para zonas de alto tráfico. El aumento de las actividades de construcción urbana en las economías desarrolladas está reforzando aún más la demanda. Los fabricantes se centran en soluciones de madera dura diseñadas para mejorar la sostenibilidad y el rendimiento. La madera contrachapada de madera blanda se utiliza ampliamente en proyectos sensibles a los costos debido a su asequibilidad y facilidad de disponibilidad. Está ganando tracción en proyectos de construcción de viviendas en masa y presupuesto. Las actividades de renovación crecientes también están apoyando la adopción de Softwood. Sin embargo, Hardwood sigue siendo la opción preferida en aplicaciones premium. En general, Hardwood sigue dominando debido a su calidad superior y características de rendimiento.

Se prevé que el segmento de Softwood registrará el crecimiento más rápido en una CAGR del 6,8% entre 2026 y 2033, impulsado por la creciente demanda de materiales de suelo rentables en las economías emergentes. El aumento de la construcción residencial en Asia-Pacífico y América Latina está impulsando la adopción. La urbanización rápida y las iniciativas de vivienda asequible están apoyando aún más la expansión de los segmentos. Los fabricantes están mejorando las tecnologías de tratamiento de madera blanda para mejorar la durabilidad y la resistencia. La ampliación de los proyectos de vivienda de bajo costo está aumentando el uso en los segmentos presupuestarios. La creciente preferencia por materiales de suelo ligeros y fáciles de instalar también está apoyando la demanda. Los proyectos de desarrollo de infraestructura están impulsando aún más el consumo. La disponibilidad de materias primas a menor costo es mejorar la penetración del mercado. El aumento de las actividades de renovación en las regiones en desarrollo está acelerando la adopción. La fuerte demanda de consumidores sensibles a los precios está alimentando el crecimiento. En general, Softwood está surgiendo como el segmento de crecimiento más rápido debido a la asequibilidad y escalabilidad.

- Por Grado

Sobre la base del grado, el mercado se segmenta en MR Grade, BWR Grade, Fire Resistant Grade, BWP Grade y Structural Grade. El segmento BWR Grade dominaba el mercado con una cuota de 34,18% en 2025, debido a su fuerte resistencia al agua, durabilidad y idoneidad para aplicaciones residenciales y semi-comerciales. La alta demanda en las regiones húmedas y costeras es un factor clave del crecimiento. El aumento del uso en los proyectos de vivienda modernos está fortaleciendo aún más el liderazgo de los segmentos. La madera contrachapada BWR ofrece un equilibrio entre costo y rendimiento, lo que lo hace muy preferido. El crecimiento de la construcción residencial urbana está aumentando significativamente la demanda. Los fabricantes están mejorando los revestimientos resistentes a la humedad para mejorar la vida del producto. El aumento de las actividades de renovación también está apoyando la adopción. La madera contrachapada Structural Grade es ampliamente utilizada en aplicaciones pesadas como suelos industriales y proyectos de infraestructura. Fire Resistant Grade está ganando tracción debido a la creciente normativa de seguridad de la construcción. MR Grade es preferido en ambientes secos interiores debido a la asequibilidad. BWP El grado se utiliza en aplicaciones impermeables premium. En general, BWR Grade sigue siendo la categoría más ampliamente adoptada debido al rendimiento equilibrado y la eficiencia de los costos.

Se proyecta que el segmento de Grado Resistente al Fuego registrará el crecimiento más rápido en una CAGR del 7,3% del 2026 al 2033, impulsado por el aumento de la aplicación de las normas de seguridad contra incendios en la construcción moderna. El aumento de la demanda de edificios comerciales, hospitales y infraestructuras de alta altura está apoyando la adopción. Los gobiernos de toda Europa, América del Norte y Asia y el Pacífico están mandando materiales de construcción seguros de incendios. El aumento de la conciencia sobre la creación de normas de seguridad está acelerando aún más la demanda. El contrachapado resistente a incendios ofrece mayor protección y menor riesgo en situaciones de emergencia. Aumentar las inversiones en la infraestructura de ciudades inteligentes están aumentando el uso. Los fabricantes están innovando con tratamientos químicos resistentes al fuego avanzados. El aumento de los requisitos de seguro y cumplimiento también contribuye a la adopción. La expansión de bienes raíces comerciales es más demanda de conducción. El fuerte empuje regulatorio está acelerando la penetración del mercado. En general, Fire Resistant Grade está surgiendo como el segmento de mayor crecimiento debido a las necesidades de seguridad.

- Por la cosa

Sobre la base del espesor, el mercado se segmenta en los suelos de madera contrachapada de 8mm, 8mm – 18mm y. El segmento de 8mm-18mm dominó el mercado con una cuota de 49,37% en 2025, debido a su fuerza equilibrada, durabilidad y versatilidad en aplicaciones residenciales y comerciales. La alta demanda en los proyectos de construcción modernos es un motor clave del crecimiento. Esta gama de espesores ofrece una óptima capacidad de carga y facilidad de instalación. Aumentar el uso en viviendas urbanas e interiores comerciales está apoyando el liderazgo de segmentos. Es ampliamente preferido tanto para nuevos proyectos de construcción como de renovación. Los fabricantes se centran en mejorar la estabilidad estructural y la resistencia a la humedad. El aumento del desarrollo de la infraestructura está aumentando aún más la adopción. El segmento de 8 mm se utiliza principalmente en aplicaciones livianas y revestimiento decorativo. El segmento de 18 mm se utiliza en suelos industriales y comerciales pesados. El aumento de las actividades de construcción en las economías emergentes está aumentando la demanda general. Sin embargo, 8mm–18mm sigue siendo la categoría más utilizada debido a su versatilidad.

Se proyecta que el segmento de 18 mm registrará el crecimiento más rápido en una CAGR del 6,9% entre 2026 y 2033, impulsado por la creciente demanda de suelos de alta resistencia en aplicaciones industriales y comerciales. Aumentar proyectos de infraestructura como almacenes, fábricas y centros logísticos están impulsando la adopción. La creciente necesidad de un alto nivel de capacidad de carga es apoyar la expansión de segmentos. El aumento de las inversiones en bienes inmuebles comerciales sigue impulsando la demanda. La durabilidad mejorada y el rendimiento del ciclo de vida largo son ventajas clave. Los fabricantes están mejorando la optimización del espesor para uso pesado. La expansión de la industrialización en mercados emergentes está acelerando el crecimiento. La fuerte demanda de los contratistas de construcción está apoyando la adopción. Aumentar el enfoque en soluciones de suelo a largo plazo es impulsar aún más el uso. En general, el crecimiento industrial e infraestructura está alimentando la rápida expansión de este segmento.

- Por Canal de Ventas

Sobre la base del canal de ventas, el mercado se segmenta en ventas directas y distribuidores / minoristas. El segmento de Distribuidores/Retailers dominaba el mercado con un 61,28% de participación en 2025, debido a fuertes redes de distribución y fácil disponibilidad de productos en las regiones urbanas y semiurbanas. Los canales minoristas permiten a los clientes evaluar físicamente la calidad del producto antes de comprar. La ampliación de las cadenas de suministro de la construcción está apoyando aún más el liderazgo de los segmentos. Aumentar la demanda de pequeños contratistas y propietarios es impulsar las ventas minoristas. Los fabricantes prefieren distribuidores para mayor alcance del mercado y eficiencia de costes. La fuerte presencia de ferreterías y de material de construcción aumenta la accesibilidad. El aumento de las actividades de renovación están apoyando aún más la dominación minorista. Las ventas directas se utilizan principalmente para la adquisición a granel en grandes proyectos de construcción. El desarrollo creciente de la infraestructura está aumentando las adquisiciones directas de los fabricantes. Sin embargo, los minoristas siguen siendo el canal dominante debido a la accesibilidad del mercado masivo. Las plataformas de comercio electrónico también contribuyen gradualmente al crecimiento minorista. En general, los Distribuidores/Retailers siguen liderando debido a la fuerte penetración del mercado.

Se prevé que el segmento de ventas directas registrará el crecimiento más rápido en un CAGR de 6,7% de 2026 a 2033, impulsado por el aumento de proyectos de construcción e infraestructura a gran escala. La creciente demanda de desarrolladores y contratistas inmobiliarios está apoyando la adopción. Las adquisiciones directas garantizan la eficiencia de los costos y las ventajas de la fijación de precios a granel. El aumento de los proyectos de infraestructura urbana está impulsando las compras institucionales. Los fabricantes están fortaleciendo los canales de ventas B2B para mejores márgenes. Aumentar proyectos de ciudades inteligentes y viviendas están acelerando aún más el crecimiento. Las plataformas de adquisición digitales están mejorando la eficiencia de ventas directas. La fuerte demanda de los constructores comerciales está apoyando la expansión. Los costos de intermediación reducidos son alentadoras transacciones directas. En general, el desarrollo de la infraestructura contribuye al rápido crecimiento de este segmento.

- Por End-Users

Sobre la base de los usuarios finales, el mercado está segmentado en Comercial, Residencial, Nueva Construcción y Reemplazo. El segmento residencial dominaba el mercado con una participación del 48,91% en 2025, debido a la fuerte demanda de vivienda y al aumento del crecimiento de la población urbana. El aumento de la preferencia por soluciones de suelos estéticos y duraderos es un motor clave. Ampliar los proyectos de vivienda y vivienda están impulsando la adopción. Aumentar los ingresos desechables es fomentar las actividades de renovación de viviendas. El crecimiento de las familias nucleares sigue apoyando la demanda de suelos residenciales. Los fabricantes se centran en soluciones de suelo de madera contrachapada elegantes y duraderas. Las fuertes tendencias de la urbanización refuerzan el liderazgo de los segmentos. El segmento New Construction es ampliamente utilizado en grandes proyectos de infraestructura y vivienda. La demanda de sustitución está aumentando debido a la renovación de edificios de envejecimiento. Las aplicaciones comerciales están creciendo en los sectores de oficinas, retail y hostelería. Sin embargo, el uso residencial sigue siendo el mayor contribuyente debido a la demanda masiva de viviendas.

Se prevé que el segmento comercial registrará el crecimiento más rápido en una CAGR del 7,2% de 2026 a 2033, impulsado por la rápida expansión de oficinas, espacios minoristas e infraestructura de hospitalidad. Aumentar la inversión en bienes raíces comerciales está impulsando la demanda de suelos. El enfoque creciente en los interiores estéticos y duraderos está apoyando la adopción. El aumento del turismo y el desarrollo de la hospitalidad está acelerando aún más el crecimiento. La expansión de la infraestructura empresarial en las economías emergentes está impulsando la demanda. Los fabricantes ofrecen suelos de madera contrachapada de primera calidad para aplicaciones comerciales. El aumento de la renovación de edificios comerciales está respaldando la demanda de sustitución. El fuerte desarrollo económico urbano está impulsando el uso. La demanda de soluciones de suelo duraderas está aumentando en zonas de alto tráfico. En general, la expansión comercial está impulsando un fuerte crecimiento en este segmento.

Plywood Floor Market Regional Analysis

América del Norte dominaba el mercado de pisos de madera contrachapada y representaba la mayor proporción de ingresos del 34,12% en 2025, apoyada por una fuerte actividad de construcción, una alta adopción de soluciones de suelos de madera diseñados, y una creciente demanda de materiales de suelo duraderos y rentables en proyectos residenciales y comerciales. La región también se beneficia de las rápidas tendencias de renovación urbana, la fuerte presencia de los principales fabricantes de suelos y la creciente preferencia por los materiales de suelo sostenible y de bajo mantenimiento. El aumento de las inversiones en proyectos residenciales e infraestructura comercial refuerza aún más la posición de liderazgo de América del Norte en el mercado mundial. El creciente enfoque en el diseño de interiores premium y la estética de suelo moderno sigue apoyando la expansión del mercado en toda la región.

US Plywood Floor Market Insight

El mercado de pisos de madera contrachapada de EE.UU. es testigo de un fuerte crecimiento debido al aumento de las actividades de construcción residencial, las tendencias de renovación de viviendas y la expansión del desarrollo de infraestructura comercial. El aumento de la demanda de suelos de madera diseñados en apartamentos, oficinas y espacios minoristas está impulsando la expansión del mercado. El sector inmobiliario sólido del país, junto con la alta preferencia del consumidor por soluciones duraderas y estéticas, está impulsando aún más la adopción. Además, el aumento de la conciencia sobre los materiales de construcción sostenibles y las prácticas de construcción ecológica está acelerando la demanda de productos para suelos ecológicos de madera contrachapada.

Europe Plywood Floor Market Insight

El mercado europeo Plywood Floor sigue siendo un importante contribuyente a los ingresos mundiales, impulsado por normas ambientales estrictas, normas de construcción sólidas y la adopción de suelos de madera diseñados. Cada vez mayor interés en productos de madera sostenibles y certificados está apoyando la expansión del mercado en los sectores residencial y comercial. La región también se beneficia de importantes actividades de renovación y remodelación, en particular en el envejecimiento de la infraestructura. El aumento de la demanda de acabados interiores premium en edificios comerciales, hoteles y oficinas está mejorando aún más el crecimiento del mercado en toda Europa.

U.K. Plywood Floor Market Insight

El mercado de pisos de madera contrachapada del Reino Unido está experimentando un crecimiento constante, apoyado por el aumento de las actividades de renovación de viviendas, la creciente demanda de soluciones modernas de diseño de interiores y la fuerte adopción de suelos de madera diseñados. Las crecientes inversiones en proyectos residenciales de redesarrollo y mejoras de bienes raíces comerciales son más demanda de conducción. Además, la preferencia de los consumidores por soluciones de pavimentos rentables pero duraderas está apoyando la expansión del mercado. La tendencia creciente de las prácticas de construcción sostenible también contribuye a aumentar la adopción de productos de suelo de madera contrachapada en el Reino Unido.

Alemania Plywood Floor Market Insight

El mercado de Plywood Floor de Alemania se está expandiendo constantemente debido a una sólida base industrial, tecnologías avanzadas de construcción y una creciente demanda de soluciones de suelo de alta calidad. El enfoque del país en los materiales de construcción eficientes y sostenibles en materia de energía está apoyando el crecimiento del mercado. El aumento de la renovación de las propiedades residenciales y la modernización de la infraestructura comercial aumentan aún más la demanda. Además, el énfasis de Alemania en durabilidad, ingeniería de precisión y estándares de construcción ecológicos está fortaleciendo la adopción del suelo de madera contrachapada.

Asia-Pacific Plywood Floor Market Insight

Se espera que el mercado de pisos de madera contrachapada en Asia y el Pacífico experimente un rápido crecimiento, impulsado por la creciente urbanización, la ampliación de la construcción residencial y el aumento del desarrollo de la infraestructura en países como China, la India y el Asia sudoriental. El aumento de la población de clase media, el aumento de los ingresos desechables y la creciente demanda de viviendas asequibles están apoyando la expansión del mercado. Además, el fuerte crecimiento de los proyectos de construcción comercial y la rápida migración urbana están acelerando aún más la adopción de suelos de madera contrachapada en toda la región.

Japan Plywood Floor Market Insight

El mercado de suelos de madera contrachapada del Japón es testigo de un crecimiento constante debido al aumento de las actividades de renovación residencial, las tendencias compactas de la vivienda y la fuerte demanda de soluciones duraderas y eficientes en el espacio. El aumento de la preferencia por los acabados interiores de alta calidad en los hogares urbanos está impulsando la adopción. El enfoque del país en materiales de construcción resistentes a terremotos y ligeros también está apoyando la demanda de suelos de madera contrachapada. Además, los avances tecnológicos en los productos de madera diseñados están fortaleciendo el crecimiento del mercado en Japón.

China Plywood Floor Market Insight

El mercado de China Plywood Floor está creciendo rápidamente, impulsado por la urbanización a gran escala, proyectos de construcción residencial masivos y el desarrollo de infraestructura comercial en expansión. El firme apoyo del Gobierno al desarrollo de la vivienda y los proyectos de renovación urbana está impulsando considerablemente la demanda. Aumentar la adopción de suelos de madera diseñados en apartamentos modernos y espacios comerciales está acelerando aún más el crecimiento del mercado. Además, el aumento de la conciencia ambiental y la demanda de materiales de construcción rentables están posicionando a China como uno de los mercados de mayor crecimiento a nivel mundial.

Plywood Floor Market Share

La industria de Plywood Floor está dirigida principalmente por empresas bien establecidas, incluyendo:

- Mohawk Industries (U.S.)

- Shaw Industries Group, Inc. (U.S.)

- Mannington Mills, Inc. (Estados Unidos)

- Armstrong Flooring, Inc. (U.S.)

- Grupo Gerflor (Francia)

- Forbo Flooring Systems (Suiza)

- Tarkett S.A. (Francia)

- Kährs Group (Suecia)

- Bauwerk Group (Suiza)

- Unilin Technologies (Bélgica)

- Boen (Noruega)

- Greenply Industries Limited (India)

- Century Plyboards (India) Ltd. (India)

- Shandong Shengxiang Wood Industry Co., Ltd. (China)

- Anhui Conch Cement Company (China)

- Välinge Innovation AB (Suecia)

- Plycem USA LLC (Estados Unidos)

- Ekornes ASA (Noruega)

- Haro (Hamberger Flooring GmbH " Co. KG) (Alemania)

- BerryAlloc (Bélgica)

- Kronospan Limited (Austria)

- Grupo EGGER (Austria)

- West Fraser Timber Co. Ltd. (Canadá)

- Interfor Corporation (Canadá)

- Weyerhaeuser Company (Estados Unidos)

- Productos forestales de Roseburg (U.S.)

- Georgia-Pacific LLC (U.S.)

- Sonae Arauco (Portugal)

- Swiss Krono Group (Suiza)

- Metsa Group (Finlandia)

- UPM-Kymmene Corporation (Finlandia)

- Daiken Corporation (Japón)

- Sumitomo Forestry Co. (Japón)

- Jaya Tiasa Holdings Berhad (Malasia)

- Greenlam Industries Limited (India)

Últimas novedades en el mercado de pisos de madera contrachapada

- En marzo de 2021, Mohawk Industries (U.S.), uno de los mayores fabricantes de suelos del mundo, amplió su cartera de suelos de madera diseñados bajo sus gamas “TecWood” y “SolidTech”, centrándose en una mayor resistencia al agua y durabilidad de los arañazos. La empresa destacó la creciente demanda de soluciones híbridas de suelos de madera adecuadas para entornos residenciales de alta movilidad como cocinas y sótanos. Esta expansión se alinea con la creciente preferencia de los consumidores por los materiales de suelo duraderos y de bajo mantenimiento en América del Norte y Europa, fortaleciendo la posición de Mohawk en el mercado mundial de suelos de madera

- En junio de 2022, Tarkett (Francia), un proveedor líder mundial de soluciones para suelos, anunció una mayor inversión en la producción circular de suelos basados en la economía, incluidos sistemas de madera y suelos de madera contrachapada. La iniciativa se centró en reducir la huella de carbono mediante el contenido de madera reciclado y los adhesivos de baja emisión. El enfoque impulsado por la sostenibilidad de Tarkett apoyó una creciente presión reglamentaria en Europa para materiales de construcción eco-certificados, reforzando la demanda de suelos sostenibles basados en madera contrachapada en sectores comerciales y residenciales

- En febrero de 2023, Shaw Industries (U.S.), una empresa de Berkshire Hathaway, lanzó colecciones de suelos de madera noble modernizadas con mayor resistencia a la humedad y tecnología de superficie digital. Los nuevos sistemas de suelo fueron diseñados para mejorar la estabilidad dimensional utilizando estructuras de núcleo avanzadas de madera contrachapada. Este desarrollo reflejaba la creciente demanda de suelos de madera de primera ingeniería en proyectos de renovación residencial en todo Estados Unidos, especialmente en entornos urbanos de viviendas de alto tráfico

- En septiembre de 2023, Kährs Group (Suecia), un importante fabricante europeo de suelos de madera, introdujo suelos de madera de nueva generación con propiedades resistentes al agua y al desgaste. La línea de productos incorpora la construcción de núcleos de madera contrachapada multicapa y la tecnología avanzada de sellado de superficie. Este lanzamiento estuvo alineado con la creciente demanda en Europa de soluciones sostenibles y de larga vida en los sectores residencial y hospitalario, especialmente en Alemania, Suecia y el Reino Unido.

- En enero de 2024, Mohawk Industries (Estados Unidos) amplió su capacidad de producción de suelos de madera diseñados en América del Norte para satisfacer la creciente demanda impulsada por la renovación de viviendas y la nueva construcción residencial. La expansión incluyó mejores estructuras centrales basadas en madera contrachapada y mejoras de fabricación digital para aumentar la eficiencia de la producción. Este movimiento surgió en medio de un fuerte crecimiento en el mercado de viviendas de EE.UU. y un creciente cambio de consumidor hacia suelos diseñados sobre madera sólida debido a ventajas de coste y durabilidad

- En agosto de 2024, Kronospan (Austria), un importante fabricante de paneles de madera, anunció avances en madera contrachapada de alta densidad y sustratos de madera diseñados utilizados en aplicaciones de suelo. La empresa se centró en mejorar la resistencia a la humedad y la resistencia estructural para su uso en suelos y construcción de interiores. This development supported increasing global demand for engineered plywood flooring in modular construction and prefabricated housing systems

- En marzo de 2025, Unilin Technologies (Bélgica), conocido por la innovación de suelos, introdujo sistemas de suelo de madera diseñados para una instalación más rápida y una mayor durabilidad. La innovación aprovechó la avanzada tecnología básica de madera contrachapada combinada con mecanismos mejorados de bloqueo. Este lanzamiento abordó la creciente demanda de soluciones de suelos amigables con el DIY en Europa y América del Norte, especialmente en el segmento de renovación y remodelación

- En octubre de 2025, los fabricantes mundiales de suelos aceleraron colectivamente la adopción de materiales de suelo de madera contrachapada de baja emisión y sin formaldehído en respuesta a normas ambientales más estrictas en Europa y América del Norte. Empresas como Tarkett, Mohawk y Shaw Industries ampliaron las líneas de productos eco-certificados para cumplir con estándares de construcción verde como LEED y BREEAM. Este cambio refleja un fuerte movimiento de mercado hacia materiales de construcción sostenibles y una mayor demanda de sistemas de suelos basados en madera contrachapada ecológicamente seguros

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE PISOS DE MADERA CONTRACHAPADA

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE PISOS DE MADERA CONTRACHAPADA

2.3 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.4 MERCADOS CUBIERTOS

2.5 ÁMBITO GEOGRÁFICO

2,6 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.7 METODOLOGÍA DE LA INVESTIGACIÓN

2.8 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.9 MODELADO MULTIVARIADO

2.1 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.11 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.12 CUADRÍCULA DE COBERTURA DE APLICACIONES DEL MERCADO

2.13 MATRIZ DE DESAFÍOS DEL MERCADO DBMR

2.14 FUENTES SECUNDARIAS

2.15 MERCADO MUNDIAL DE PISOS DE MADERA CONTRACHAPADA: INSTANTÁNEA DE LA INVESTIGACIÓN

2.16 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 COBERTURA DE MATERIA PRIMA

5.2 ANÁLISIS DE PRODUCCIÓN Y CONSUMO

5.3 ESCENARIO DE IMPORTACIÓN Y EXPORTACIÓN

5.4 AVANCES TECNOLÓGICOS DE LOS FABRICANTES

5.5 LAS CINCO FUERZAS DE PORTER

5.6 CRITERIOS DE SELECCIÓN DE PROVEEDORES

5.7 ANÁLISIS PESTEL

5.8 COBERTURA DE LA REGULACIÓN

5.8.1 CÓDIGOS DE PRODUCTO

5.8.2 NORMAS CERTIFICADAS

5.8.3 NORMAS DE SEGURIDAD

5.8.3.1. MANEJO Y ALMACENAMIENTO DE MATERIALES

5.8.3.2. TRANSPORTE Y PRECAUCIONES

5.8.3.3. IDENTIFICACIÓN DE HARAD

6 ÍNDICE DE PRECIOS

7 RESUMEN DE LA CAPACIDAD DE PRODUCCIÓN

8 ANÁLISIS DE LA CADENA DE SUMINISTRO

8.1 DESCRIPCIÓN GENERAL

8.2 ESCENARIO DE COSTOS LOGÍSTICOS

8.3 IMPORTANCIA DE LOS PROVEEDORES DE SERVICIOS LOGÍSTICOS

9 ESCENARIO DE CAMBIO CLIMÁTICO

9.1 PREOCUPACIONES AMBIENTALES

9.2 RESPUESTA DE LA INDUSTRIA

9.3 EL PAPEL DEL GOBIERNO

9.4 RECOMENDACIONES DE LOS ANALISTAS

10 MERCADO MUNDIAL DE PISOS DE MADERA CONTRACHAPADA, POR TIPO DE MADERA, (2021-2030), (MILLONES DE USD) (TONELADAS)

(SE PROPORCIONARÁ EL VALOR, VOLUMEN Y ASP PARA CADA SEGMENTO)

10.1 INFORMACIÓN GENERAL

10.2 MADERA BLANDA

10.2.1 MADERA BLANDA, POR CATEGORÍA

10.2.1.1. GENERAL

10.2.1.2. FLEXI

10.2.1.3. CUADROS

10.2.1.4. MARINA

10.2.1.5. ENCOFRADO

10.2.1.6. OTROS

10.3 MADERA DURA

10.3.1 MADERA DURA, POR CATEGORÍA

10.3.1.1. GENERAL

10.3.1.2. FLEXI

10.3.1.3. CUADROS

10.3.1.4. MARINA

10.3.1.5. ENCOFRADO

10.3.1.6. OTROS

11 MERCADO MUNDIAL DE PISOS DE MADERA CONTRACHAPADA, POR GRADO, (2021-2030), (MILLONES DE USD)

11.1 INFORMACIÓN GENERAL

11.2 GRADO MR

11.3 GRADO BWR

11.4 GRADO DE RESISTENCIA AL FUEGO

CALIFICACIÓN BWP 11.5

11.6 GRADO ESTRUCTURAL

12 MERCADO MUNDIAL DE PISOS DE MADERA CONTRACHAPADA, POR CATEGORÍA, (2021-2030), (MILLONES DE USD)

12.1 INFORMACIÓN GENERAL

12.2 GENERAL

12.3 FLEXI

12.4 CUADROS

12.5 MARINA

12.6 ENCOFRADO

12.7 OTROS

13 MERCADO MUNDIAL DE PISOS DE MADERA CONTRACHAPADA, POR COLOR, (2021-2030), (MILLONES DE USD)

13.1 DESCRIPCIÓN GENERAL

13.2 NEGRO

13.3 GRIS

13.4 MARRÓN

13.5 OTROS

14 MERCADO MUNDIAL DE PISOS DE MADERA CONTRACHAPADA, POR ESPESOR, (2021-2030), (MILLONES DE USD)

14.1 INFORMACIÓN GENERAL

14,2 < 8 mm

14.3 8MM – 18MM

14,4 > 18 mm

15 MERCADO MUNDIAL DE PISOS DE MADERA CONTRACHAPADA, POR USUARIO FINAL, (2021-2030), (MILLONES DE USD)

15.1 INFORMACIÓN GENERAL

15.2 COMERCIAL

15.2.1 OFICINAS

15.2.2 RESTAURANTES

15.2.3 ESCUELAS

15.2.4 CAFÉS

15.2.5 OTROS

15.3 RESIDENCIAL

15.3.1 VIVIENDA UNIFAMILIAR

15.3.2 VIVIENDA MULTIFAMILIAR

16 MERCADO MUNDIAL DE PISOS DE MADERA CONTRACHAPADA, POR CANAL DE VENTA, (2021-2030), (MILLONES DE USD)

16.1 DESCRIPCIÓN GENERAL

16.2 DIRECT

16.3 INDIRECTO

17 MERCADO MUNDIAL DE PISOS DE MADERA CONTRACHAPADA, POR REGIÓN, (2021-2030), (MILLONES DE USD) (TONELADAS)

17.1 MERCADO MUNDIAL DE PISOS DE MADERA CONTRACHAPADA, (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

17.2 AMÉRICA DEL NORTE

17.2.1 EE. UU.

17.2.2 CANADÁ

17.2.3 MÉXICO

17.3 EUROPA

17.3.1 ALEMANIA

17.3.2 Reino Unido

17.3.3 ITALIA

17.3.4 FRANCIA

17.3.5 ESPAÑA

17.3.6 RUSIA

17.3.7 SUIZA

17.3.8 TURQUÍA

17.3.9 BÉLGICA

17.3.10 PAÍSES BAJOS

17.3.11 DINAMARCA

17.3.12 SUECIA

17.3.13 POLONIA

17.3.14 NORUEGA

17.3.15 FINLAND

17.3.16 RESTO DE EUROPA

17.4 ASIA-PACÍFICO

17.4.1 JAPÓN

17.4.2 CHINA

17.4.3 COREA DEL SUR

17.4.4 INDIA

17.4.5 SINGAPUR

17.4.6 TAILANDIA

17.4.7 INDONESIA

17.4.8 MALASIA

17.4.9 FILIPINAS

17.4.10 AUSTRALIA

17.4.11 NUEVA ZELANDA

17.4.12 VIETNAM

17.4.13 TAIWÁN

17.4.14 RESTO DE ASIA-PACÍFICO

17.5 SUDAMÉRICA

17.5.1 BRASIL

17.5.2 ARGENTINA

17.5.3 RESTO DE SUDAMÉRICA

17.6 ORIENTE MEDIO Y ÁFRICA

17.6.1 SUDÁFRICA

17.6.2 EGIPTO

17.6.3 BAHREIN

17.6.4 EMIRATOS ÁRABES UNIDOS

17.6.5 KUWAIT

17.6.6 OMÁN

17.6.7 CATAR

17.6.8 ARABIA SAUDITA

17.6.9 RESTO DE MEA

18 MERCADO MUNDIAL DE PISOS DE MADERA CONTRACHAPADA, PANORAMA EMPRESARIAL

18.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: GLOBAL

18.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

18.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

18.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

18.5 FUSIONES Y ADQUISICIONES

18.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

18.7 EXPANSIONES

18.8 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

19 ANÁLISIS DE INVESTIGACIÓN DE MERCADO FODA Y PUENTE DE DATOS

20 MERCADO MUNDIAL DE PISOS DE MADERA CONTRACHAPADA - PERFILES DE EMPRESAS

20.1 GEORGIA-PACIFIC LLC

20.1.1 INSTANTÁNEA DE LA EMPRESA

20.1.2 PORTAFOLIO DE PRODUCTOS

20.1.3 DESCRIPCIÓN GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

20.1.4 ANÁLISIS FODA

20.1.5 ANÁLISIS DE INGRESOS

20.1.6 ACTUALIZACIONES RECIENTES

20.2 CORPORACIÓN POTLATCHDELTIC

20.2.1 INSTANTÁNEA DE LA EMPRESA

20.2.2 PORTAFOLIO DE PRODUCTOS

20.2.3 DESCRIPCIÓN GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

20.2.4 ANÁLISIS FODA

20.2.5 ANÁLISIS DE INGRESOS

20.2.6 ACTUALIZACIONES RECIENTES

20.3 WEYERHAEUSER COMPANY LTD

20.3.1 INSTANTÁNEA DE LA EMPRESA

20.3.2 PORTAFOLIO DE PRODUCTOS

20.3.3 DESCRIPCIÓN GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

20.3.4 ANÁLISIS FODA

20.3.5 ANÁLISIS DE INGRESOS

20.3.6 ACTUALIZACIONES RECIENTES

20.4 COMPAÑÍA BOISE CASCADE

20.4.1 INSTANTÁNEA DE LA EMPRESA

20.4.2 PORTAFOLIO DE PRODUCTOS

20.4.3 DESCRIPCIÓN GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

20.4.4 ANÁLISIS FODA

20.4.5 ANÁLISIS DE INGRESOS

20.4.6 ACTUALIZACIONES RECIENTES

20.5 UPM-KYMMENE OYJ

20.5.1 INSTANTÁNEA DE LA EMPRESA

20.5.2 PORTAFOLIO DE PRODUCTOS

20.5.3 DESCRIPCIÓN GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

20.5.4 ANÁLISIS FODA

20.5.5 ANÁLISIS DE INGRESOS

20.5.6 ACTUALIZACIONES RECIENTES

20.6 SVEZA FOREST LTD.

20.6.1 INSTANTÁNEA DE LA EMPRESA

20.6.2 PORTAFOLIO DE PRODUCTOS

20.6.3 DESCRIPCIÓN GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

20.6.4 ANÁLISIS FODA

20.6.5 ANÁLISIS DE INGRESOS

20.6.6 ACTUALIZACIONES RECIENTES

20.7 METSÄ MADERA (COOPERATIVA METSÄLIITTO)

20.7.1 INSTANTÁNEA DE LA EMPRESA

20.7.2 PORTAFOLIO DE PRODUCTOS

20.7.3 DESCRIPCIÓN GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

20.7.4 ANÁLISIS FODA

20.7.5 ANÁLISIS DE INGRESOS

20.7.6 ACTUALIZACIONES RECIENTES

20.8 LATVIJAS FINIERIS AS

20.8.1 INSTANTÁNEA DE LA EMPRESA

20.8.2 PORTAFOLIO DE PRODUCTOS

20.8.3 DESCRIPCIÓN GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

20.8.4 ANÁLISIS FODA

20.8.5 ANÁLISIS DE INGRESOS

20.8.6 ACTUALIZACIONES RECIENTES

20.9 AUSTRAL PLYWOODS PTY LTD

20.9.1 INSTANTÁNEA DE LA EMPRESA

20.9.2 PORTAFOLIO DE PRODUCTOS

20.9.3 DESCRIPCIÓN GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

20.9.4 ANÁLISIS FODA

20.9.5 ANÁLISIS DE INGRESOS

20.9.6 ACTUALIZACIONES RECIENTES

20.1 EKSONS CORPORATION BERHAD (BHD)

20.10.1 INSTANTÁNEA DE LA EMPRESA

20.10.2 PORTAFOLIO DE PRODUCTOS

20.10.3 RESUMEN DE LA CAPACIDAD DE PRODUCCIÓN

20.10.4 ANÁLISIS FODA

20.10.5 ANÁLISIS DE INGRESOS

20.10.6 ACTUALIZACIONES RECIENTES

20.11 CONTRACHAPADO GREENPLY

20.11.1 INSTANTÁNEA DE LA EMPRESA

20.11.2 PORTAFOLIO DE PRODUCTOS

20.11.3 RESUMEN DE LA CAPACIDAD DE PRODUCCIÓN

20.11.4 ANÁLISIS FODA

20.11.5 ANÁLISIS DE INGRESOS

20.11.6 ACTUALIZACIONES RECIENTES

20.12 JAYA TIASA HOLDINGS BERHAD

20.12.1 INSTANTÁNEA DE LA EMPRESA

20.12.2 PORTAFOLIO DE PRODUCTOS

20.12.3 RESUMEN DE LA CAPACIDAD DE PRODUCCIÓN

20.12.4 ANÁLISIS FODA

20.12.5 ANÁLISIS DE INGRESOS

20.12.6 ACTUALIZACIONES RECIENTES

20.13 UNIPLY

20.13.1 INSTANTÁNEA DE LA EMPRESA

20.13.2 PORTAFOLIO DE PRODUCTOS

20.13.3 RESUMEN DE LA CAPACIDAD DE PRODUCCIÓN

20.13.4 ANÁLISIS FODA

20.13.5 ANÁLISIS DE INGRESOS

20.13.6 ACTUALIZACIONES RECIENTES

20.14 SUBUR TIASA HOLDINGS BERHAD

20.14.1 INSTANTÁNEA DE LA EMPRESA

20.14.2 PORTAFOLIO DE PRODUCTOS

20.14.3 DESCRIPCIÓN GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

20.14.4 ANÁLISIS FODA

20.14.5 ANÁLISIS DE INGRESOS

20.14.6 ACTUALIZACIONES RECIENTES

20.15 OBRAS DE MADERA UNIDAS

20.15.1 INSTANTÁNEA DE LA EMPRESA

20.15.2 PORTAFOLIO DE PRODUCTOS

20.15.3 RESUMEN DE LA CAPACIDAD DE PRODUCCIÓN

20.15.4 ANÁLISIS FODA

20.15.5 ANÁLISIS DE INGRESOS

20.15.6 ACTUALIZACIONES RECIENTES

20.16 GRUPO VIRGO

20.16.1 INSTANTÁNEA DE LA EMPRESA

20.16.2 PORTAFOLIO DE PRODUCTOS

20.16.3 RESUMEN DE LA CAPACIDAD DE PRODUCCIÓN

20.16.4 ANÁLISIS FODA

20.16.5 ANÁLISIS DE INGRESOS

20.16.6 ACTUALIZACIONES RECIENTES

20.17 INDUSTRIAS DUROPLY LIMITADA

20.17.1 INSTANTÁNEA DE LA EMPRESA

20.17.2 PORTAFOLIO DE PRODUCTOS

20.17.3 RESUMEN DE LA CAPACIDAD DE PRODUCCIÓN

20.17.4 ANÁLISIS FODA

20.17.5 ANÁLISIS DE INGRESOS

20.17.6 ACTUALIZACIONES RECIENTES

20.18 VISHWAS ENTERPRISE

20.18.1 INSTANTÁNEA DE LA EMPRESA

20.18.2 PORTAFOLIO DE PRODUCTOS

20.18.3 RESUMEN DE LA CAPACIDAD DE PRODUCCIÓN

20.18.4 ANÁLISIS FODA

20.18.5 ANÁLISIS DE INGRESOS

20.18.6 ACTUALIZACIONES RECIENTES

*NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

21 INFORMES RELACIONADOS

22 CUESTIONARIO

23 CONCLUSIÓN

24 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.