Global Polycythemia Vera Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.70 Billion

USD

3.56 Billion

2024

2032

USD

1.70 Billion

USD

3.56 Billion

2024

2032

| 2025 –2032 | |

| USD 1.70 Billion | |

| USD 3.56 Billion | |

| % | |

|

Mercado global de tratamiento de la policitemia vera, por tipo de enfermedad (PV primaria y secundaria), tratamiento (flebotomía y farmacoterapia), tipo de fármaco (biológicos y biosimilares), tipo de población (niños y adultos), tipo de fármaco (fármaco de primera y segunda línea), vía de administración (oral y parenteral), usuario final (hospitales, clínicas especializadas, centros de diagnóstico, institutos de investigación, etc.): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de tratamiento de la policitemia vera

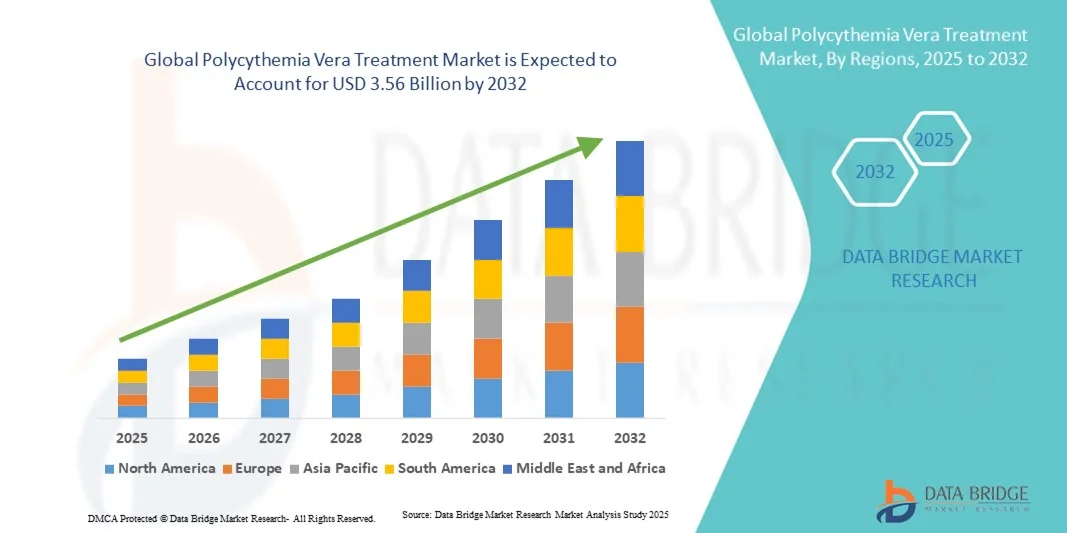

- El tamaño del mercado mundial de tratamiento de la policitemia vera se valoró en USD 1.70 mil millones en 2024 y se espera que alcance los USD 3.56 mil millones para 2032 , con una CAGR del 9,70% durante el período de pronóstico.

- El mercado del tratamiento de la policitemia vera está experimentando un sólido crecimiento, impulsado principalmente por la creciente prevalencia de trastornos mieloproliferativos y la mayor concienciación sobre el manejo temprano de la enfermedad. Los avances en terapias dirigidas, en particular los inhibidores de JAK y los fármacos biológicos, están mejorando los resultados del tratamiento y apoyando el control de la enfermedad a largo plazo.

- La creciente demanda de opciones de tratamiento efectivas y personalizadas, junto con los ensayos clínicos en curso y las aprobaciones regulatorias para nuevos medicamentos, está contribuyendo significativamente a la expansión del mercado en las principales regiones de atención médica.

Análisis del mercado del tratamiento de la policitemia vera

- El tratamiento de la policitemia vera, centrado en el control de los niveles elevados de glóbulos rojos y la reducción de las complicaciones trombóticas, se está volviendo cada vez más vital en la atención hematológica moderna debido a los avances en las opciones terapéuticas, el mejor seguimiento de la enfermedad y una mayor conciencia del diagnóstico temprano y el tratamiento a largo plazo.

- La creciente demanda de tratamientos para la policitemia vera se ve impulsada principalmente por la creciente prevalencia de trastornos mieloproliferativos, la creciente adopción de terapias dirigidas y un enfoque cada vez mayor en la medicina personalizada para optimizar los resultados de los pacientes.

- Norteamérica dominó el mercado de tratamiento de la policitemia vera con la mayor participación en los ingresos, con un 41,65 % en 2024. Esta región se caracteriza por una infraestructura sanitaria consolidada, un alto nivel de conocimiento diagnóstico y una sólida presencia de compañías farmacéuticas clave. Estados Unidos experimentó un crecimiento sustancial en la adopción de fármacos para la policitemia vera, especialmente en hospitales y clínicas especializadas, impulsado por los avances en inhibidores de JAK y enfoques de tratamiento combinado.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de tratamiento de la policitemia vera durante el período de pronóstico debido a la expansión del acceso a la atención médica, la mayor concienciación de los pacientes y las crecientes inversiones en investigación hematológica, particularmente en China, Japón e India.

- Los adultos dominaron el mercado con una participación en los ingresos del 87,6% en 2024, principalmente debido a la mayor prevalencia de policitemia vera entre la población adulta, especialmente aquellos de 50 años o más.

Alcance del informe y segmentación del mercado de tratamiento de la policitemia vera

|

Atributos |

Análisis clave del mercado del tratamiento de la policitemia vera |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado del tratamiento de la policitemia vera

Mayor comodidad gracias a la integración de IA y diagnósticos de precisión

- Una tendencia significativa y en auge en el mercado global del tratamiento de la policitemia vera (PV) es la creciente integración de la inteligencia artificial (IA) y tecnologías de diagnóstico avanzadas, como la secuenciación genómica, el análisis predictivo y las plataformas automatizadas de monitorización de enfermedades. Esta sinergia tecnológica está revolucionando el diagnóstico, la monitorización y el tratamiento de la PV, garantizando resultados más rápidos y precisos para los pacientes.

- Por ejemplo, en marzo de 2024, Novartis AG introdujo una herramienta de monitorización de pacientes basada en IA para optimizar los planes de tratamiento de las personas que reciben tratamiento con Jakafi (ruxolitinib), lo que mejora el seguimiento de la respuesta y reduce los eventos adversos. De igual manera, Incyte Corporation ha estado integrando algoritmos de IA para analizar datos reales de pacientes y así comprender mejor la progresión de la PV y las tendencias de respuesta terapéutica en diferentes poblaciones.

- La integración de la IA en la gestión de la PV permite la detección temprana de la resistencia al tratamiento, el ajuste dinámico de la dosis y una mejor predicción del riesgo trombótico, todo lo cual contribuye a una atención personalizada al paciente. Este avance también ha impulsado la colaboración entre empresas biofarmacéuticas y startups de salud digital para crear ecosistemas automatizados de monitorización de pacientes.

- Además, la medicina de precisión cobra cada vez mayor importancia, gracias a las tecnologías de secuenciación de nueva generación (NGS), que permiten a los médicos identificar mutaciones de JAK2 y CALR con mayor precisión. Por ejemplo, en mayo de 2023, Thermo Fisher Scientific amplió su panel de NGS específicamente para neoplasias mieloproliferativas (NMP), incluida la PV, lo que facilita la detección rápida de mutaciones y la planificación del tratamiento.

- La integración perfecta de herramientas digitales, análisis de IA y tecnologías de pruebas moleculares permite a los profesionales de la salud gestionar la PV de manera más eficaz y, al mismo tiempo, mejorar las tasas de supervivencia a largo plazo.

- Esta tendencia continua hacia una gestión de PV basada en datos, personalizada y tecnológicamente avanzada está transformando las expectativas de los pacientes y redefiniendo los protocolos clínicos a nivel mundial. Empresas como Novartis, Incyte y Bristol Myers Squibb están a la vanguardia de esta transformación, desarrollando plataformas de atención integrada que combinan la intervención terapéutica con tecnologías de monitorización avanzadas.

- Se espera que la creciente adopción de IA y diagnósticos de precisión en la atención hematológica se acelere sustancialmente en los próximos cinco años, impulsada por la demanda de intervención temprana, optimización del tratamiento y prestación de atención médica rentable.

Dinámica del mercado del tratamiento de la policitemia vera

Conductor

Aumento de la prevalencia de trastornos mieloproliferativos y mayor disponibilidad de terapias dirigidas

- La carga mundial de policitemia vera está aumentando debido al envejecimiento de la población y la creciente conciencia de las neoplasias hematológicas, lo que impulsa tasas más altas de diagnóstico y tratamiento.

- Por ejemplo, según la Sociedad Estadounidense del Cáncer (2024), aproximadamente 1 de cada 100.000 personas se ven afectadas por PV anualmente, con un aumento notable en la detección temprana debido a las técnicas de detección mejoradas.

- Las innovaciones farmacéuticas, en particular la introducción de inhibidores de JAK (como ruxolitinib y fedratinib), han transformado significativamente el panorama terapéutico. Estos fármacos controlan eficazmente los niveles de hematocrito y reducen las complicaciones trombóticas, lo que se traduce en una mejor calidad de vida.

- Las iniciativas gubernamentales y las crecientes inversiones en investigación hematológica también están promoviendo el acceso a nuevas terapias, especialmente en regiones desarrolladas como América del Norte y Europa.

- Además, la adopción de plataformas de telehematología y e-salud durante y después de la pandemia de COVID-19 ha permitido una mejor gestión de los pacientes y el monitoreo remoto, lo que ha contribuido a la expansión del mercado.

- Se proyecta que el crecimiento general del mercado mantendrá una CAGR constante del 7,8 % entre 2025 y 2032, impulsado por el desarrollo continuo de la línea de fármacos, los avances en el diagnóstico y las políticas de reembolso de apoyo.

- El fuerte énfasis en el desarrollo de terapias dirigidas y protocolos de tratamiento combinado seguirá impulsando la innovación, abordando necesidades clínicas no satisfechas y ampliando la población de pacientes elegibles en todo el mundo.

Restricción/Desafío

Altos costos de tratamiento y acceso limitado a terapias avanzadas

- A pesar del progreso terapéutico, el alto costo de los medicamentos contra la policitemia vera, especialmente los inhibidores de JAK y los productos biológicos, sigue siendo una barrera importante para su adopción generalizada.

- Por ejemplo, el costo promedio anual del tratamiento con ruxolitinib supera los USD 90.000 en varios mercados desarrollados, lo que plantea desafíos de asequibilidad incluso con cobertura de seguro.

- En las regiones de ingresos bajos y medios, la disponibilidad limitada de diagnósticos avanzados y terapias dirigidas retrasa el diagnóstico y conduce a un tratamiento subóptimo, lo que dificulta los resultados generales del tratamiento.

- Además, muchos sistemas de atención sanitaria siguen dependiendo de las terapias tradicionales de flebotomía e hidroxiurea , que, si bien son rentables, ofrecen un potencial limitado de modificación de la enfermedad.

- Otro desafío importante implica el manejo de los efectos adversos a largo plazo, como la citopenia y el riesgo de infección asociados con la inhibición de JAK, lo que requiere un monitoreo de seguridad continuo y ajustes de dosis.

- Las complejidades regulatorias y los lentos plazos de aprobación de medicamentos hematológicos innovadores limitan aún más la rápida adopción en el mercado global.

- Abordar estos desafíos mediante la racionalización de precios, programas de acceso clínico más amplios y evaluaciones de tecnologías sanitarias (ETS) será fundamental para garantizar la disponibilidad equitativa del tratamiento de la PV.

Alcance del mercado del tratamiento de la policitemia vera

El mercado está segmentado según el tipo de enfermedad, tratamiento, tipo de fármaco, tipo de población, vía de administración y usuario final.

- Por tipo de enfermedad

Según el tipo de enfermedad, el mercado de tratamiento de la policitemia vera se segmenta en PV primaria y PV secundaria. La PV primaria dominó el mercado con la mayor cuota de ingresos, un 62,4%, en 2024, impulsada por una mayor prevalencia, el diagnóstico precoz y los requisitos de tratamiento a largo plazo, que incluyen farmacoterapia y flebotomía. Las terapias avanzadas, los fármacos de primera línea y los productos biológicos respaldan este dominio, especialmente en Norteamérica y Europa. El seguimiento rutinario y la adherencia a los protocolos de tratamiento establecidos para la PV primaria impulsan una demanda constante en el mercado. Los programas de concienciación del paciente, la cobertura de seguros y una sólida infraestructura sanitaria refuerzan aún más la cuota de ingresos. Las guías clínicas favorecen el uso de terapias farmacológicas aprobadas, lo que impulsa su adopción. El dominio del segmento se ve reforzado por las prácticas de terapia combinada, la I+D continua y la disponibilidad de tratamientos específicos.

Se prevé que la PV secundaria registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,9 %, entre 2025 y 2032, impulsada por el creciente reconocimiento de afecciones subyacentes como la hipoxia crónica y los trastornos mieloproliferativos. La mayor concienciación de los médicos, la mejora de las instalaciones de diagnóstico y la adopción de tratamientos basados en directrices aceleran el crecimiento del mercado. La ampliación del acceso en Asia-Pacífico y Oriente Medio contribuye al aumento de las tasas de tratamiento de los pacientes. La PV secundaria a menudo requiere planes de tratamiento individualizados, lo que facilita la adopción de fármacos. El desarrollo de productos biológicos específicos y fármacos de primera línea impulsa aún más el potencial del mercado. El crecimiento también se ve impulsado por las campañas de educación sanitaria y la mayor concienciación de los pacientes.

- Por tratamiento

En función del tratamiento, el mercado se segmenta en flebotomía y farmacoterapia. La farmacoterapia dominó con una cuota de mercado del 58,7% en 2024, impulsada por la creciente adopción de inhibidores de JAK, fármacos biológicos y otras intervenciones farmacológicas. Los pacientes con PV de alto riesgo prefieren la farmacoterapia para un mejor control del hematocrito, la reducción de eventos trombóticos y el tratamiento a largo plazo. Las inversiones en I+D, las aprobaciones de fármacos y la adopción en hospitales y clínicas especializadas mantienen el dominio. Las terapias orales mejoran el cumplimiento terapéutico del paciente, y las recomendaciones de las guías respaldan su uso generalizado. Los hospitales ofrecen atención integrada que combina diagnóstico y farmacoterapia, lo que impulsa la cuota de mercado. La presencia de fármacos de primera y segunda línea garantiza una demanda constante. Los tratamientos biológicos, la cobertura de seguros y la adherencia del paciente fortalecen la contribución a los ingresos. El dominio de la farmacoterapia se ve impulsado aún más por los enfoques de tratamiento combinado y la creciente disponibilidad de terapias avanzadas.

Se espera que la flebotomía alcance la tasa de crecimiento anual compuesta (TCAC) más rápida, del 7,5 %, entre 2025 y 2032, impulsada por su rentabilidad y su uso generalizado en la fase inicial de la PV. Su adopción está aumentando en los mercados emergentes gracias a su bajo coste y a las recomendaciones basadas en directrices. La creciente concienciación entre médicos y pacientes sobre el manejo temprano de la PV impulsa la adopción de la flebotomía. La combinación con farmacoterapia mejora la eficacia del tratamiento. Los hospitales y las clínicas especializadas fomentan la intervención temprana mediante la flebotomía. La expansión de la infraestructura sanitaria en las regiones en desarrollo contribuye aún más al crecimiento. Los programas de cribado y las iniciativas de diagnóstico precoz apoyan la adopción en este segmento. La monitorización rutinaria del hematocrito refuerza su uso a largo plazo. La creciente preferencia de los pacientes por los procedimientos no invasivos también impulsa el crecimiento.

- Por tipo de fármaco

Según el tipo de fármaco, el mercado se segmenta en productos biológicos y biosimilares. Los productos biológicos dominaron el mercado con una cuota de ingresos del 54,3 % en 2024, gracias a su alta eficacia, su adopción como primera línea y un sólido respaldo clínico. Los médicos prefieren los productos biológicos debido a los resultados terapéuticos establecidos y las recomendaciones de las guías. Su adopción en Norteamérica y Europa se mantiene alta gracias a la infraestructura sanitaria, la concienciación de los pacientes y la cobertura de los seguros. La disponibilidad de múltiples formulaciones y terapias aprobadas refuerza este dominio. La I+D continua, la adopción de terapias combinadas y la familiaridad de los médicos contribuyen a la cuota de ingresos. La adherencia y el seguimiento a largo plazo de los pacientes respaldan una demanda constante. Los productos biológicos también se benefician de una sólida evidencia clínica y perfiles de seguridad establecidos. Su dominio del mercado se ve reforzado por la presencia de empresas farmacéuticas líderes.

Se prevé que los biosimilares registren la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,2 %, entre 2025 y 2032, impulsada por las ventajas de coste y la creciente disponibilidad en los mercados emergentes. El aumento de las aprobaciones regulatorias, la concienciación de los médicos y la preferencia de los pacientes por opciones asequibles impulsan su adopción. La expansión de la cobertura de seguros respalda la adopción de biosimilares. El segmento se beneficia de la creciente necesidad de opciones de tratamiento escalables. La creciente prevalencia de PV en Asia-Pacífico y Latinoamérica impulsa la demanda. La penetración en el mercado se ve respaldada por la adopción en hospitales y clínicas especializadas. Los estudios clínicos que demuestran la equivalencia de eficacia refuerzan la confianza. El aumento de la producción y la competencia reducen los costes, acelerando las tasas de adopción.

- Por tipo de población

Según el tipo de población, el mercado se segmenta en niños y adultos. Los adultos dominaron el mercado con una participación en los ingresos del 87,6 % en 2024, principalmente debido a la mayor prevalencia de policitemia vera en la población adulta, especialmente en los mayores de 50 años. El predominio de este segmento se ve reforzado por el aumento de las tasas de diagnóstico y la adopción generalizada de regímenes de tratamiento establecidos, como la hidroxiurea, el ruxolitinib y el interferón. El manejo a largo plazo de la enfermedad, las visitas de seguimiento frecuentes y el uso continuo de medicamentos garantizan una generación sostenida de ingresos. Las regiones desarrolladas como Norteamérica y Europa impulsan el predominio gracias a su avanzada infraestructura sanitaria, campañas de concienciación y facilidades de reembolso. Los médicos prefieren pautas de tratamiento estandarizadas en pacientes adultos para reducir las complicaciones trombóticas. Además, los adultos suelen requerir terapias combinadas que incluyen flebotomía y regímenes farmacológicos, lo que mejora la utilización de hospitales y clínicas especializadas. La adherencia de los pacientes a la farmacoterapia a largo plazo, junto con el acceso a fármacos de primera y segunda línea, fortalece aún más su presencia en el mercado. El aumento de los ensayos clínicos, la mayor disponibilidad de productos biológicos y el creciente apoyo gubernamental a los trastornos hematológicos también contribuyen significativamente al predominio del segmento adulto.

Se prevé que los niños experimenten la tasa de crecimiento anual compuesta (TCAC) más rápida, del 6,8 %, entre 2025 y 2032, impulsada por la mejora de la precisión diagnóstica pediátrica y el creciente reconocimiento de casos de PV congénita y secundaria. Los avances tecnológicos en pruebas genéticas y cribado hematológico permiten la detección temprana de la PV pediátrica, lo que fomenta una intervención oportuna. Este segmento se beneficia del crecimiento de la I+D en hematología pediátrica y de la disponibilidad de formulaciones de biológicos e hidroxiurea más seguras y específicas para niños. Las iniciativas de concienciación entre pediatras y cuidadores están mejorando la aceptación del tratamiento, especialmente en Norteamérica y Europa. Las clínicas especializadas están ampliando sus unidades de hematología pediátrica, garantizando el acceso a terapias dirigidas y atención multidisciplinaria. Además, la intervención temprana mediante análisis de sangre rutinarios mejora los resultados del tratamiento, lo que promueve un crecimiento sostenido. Las compañías farmacéuticas están invirtiendo en estudios clínicos pediátricos para optimizar la seguridad de los medicamentos y los perfiles de dosificación. Los programas gubernamentales de apoyo centrados en trastornos sanguíneos raros e infantiles impulsan el impulso del mercado. Se espera que la creciente concienciación parental y la financiación de la atención sanitaria en las regiones en desarrollo mantengan el crecimiento a largo plazo de este segmento.

- Por tipo de droga

Según el tipo de fármaco, el mercado se segmenta en fármacos de primera línea y fármacos de segunda línea. Los fármacos de primera línea dominaron el mercado con una cuota del 61,2 % en 2024, impulsados por su adopción generalizada como tratamiento estándar para pacientes con PV recién diagnosticados. Las terapias basadas en hidroxiurea e interferón siguen siendo los tratamientos principales recomendados por las guías clínicas internacionales. Estos fármacos gozan de amplia aceptación gracias a su eficacia demostrada para controlar los niveles de hematocrito, reducir los eventos trombóticos y mejorar la supervivencia. La accesibilidad y la asequibilidad contribuyen a una cuota de mercado estable, especialmente en los países desarrollados. Las formulaciones orales y los protocolos de dosificación bien establecidos mejoran el cumplimiento terapéutico y la comodidad del paciente. Los hospitales y las clínicas especializadas prefieren las terapias de primera línea por su perfil de seguridad y rentabilidad. La cobertura de seguros y el apoyo a los reembolsos aumentan la adherencia del paciente. El continuo dominio de este segmento también se atribuye a la amplia experiencia clínica, la sólida preferencia de los médicos y la creciente disponibilidad de formulaciones genéricas en las economías emergentes. La investigación en curso para optimizar los regímenes de primera línea garantiza una generación de ingresos sostenible durante el período de pronóstico.

Se proyecta que los medicamentos de segunda línea experimentarán la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,7 %, entre 2025 y 2032, impulsada por la creciente demanda entre los pacientes resistentes o intolerantes a los tratamientos de primera línea. El desarrollo y la adopción de inhibidores avanzados de JAK, como ruxolitinib y ropeginterferón alfa-2b, son catalizadores clave del crecimiento. La expansión de los estudios clínicos está mejorando los perfiles de seguridad y eficacia, lo que aumenta la confianza de los médicos en las opciones de segunda línea. Las clínicas y hospitales especializados están adoptando cada vez más estos medicamentos para el tratamiento de casos complejos y de alto riesgo de PV. La aparición de nuevas moléculas, regímenes combinados y fármacos biológicos dirigidos acelera aún más la expansión del mercado. El aumento de las inversiones en atención médica, las aprobaciones regulatorias favorables y la mejora del acceso a terapias avanzadas en Asia-Pacífico y Latinoamérica contribuyen al crecimiento del segmento. Los pacientes que buscan enfoques terapéuticos personalizados están optando por opciones de segunda línea para un mejor control de los síntomas y el manejo de la enfermedad. El panorama competitivo está evolucionando con la llegada de biosimilares y la optimización de costos, lo que garantiza una adopción más amplia en los próximos años.

- Por vía de administración

Según la vía de administración, el mercado se segmenta en oral y parenteral. La administración oral dominó el mercado con una cuota de mercado del 69,5% en 2024, principalmente gracias a su comodidad, la preferencia del paciente y el uso generalizado de formulaciones orales como la hidroxiurea y el ruxolitinib. Los fármacos orales permiten la gestión domiciliaria, reduciendo las visitas al hospital y mejorando la adherencia al tratamiento. El segmento se beneficia de la rentabilidad y la alta disponibilidad en farmacias minoristas y hospitalarias. La facilidad de almacenamiento y la autoadministración hacen que las terapias orales sean especialmente adecuadas para el tratamiento crónico de la policitemia vera. La sólida recomendación médica y la terapia basada en directrices impulsan aún más la cuota de mercado. La presencia de múltiples opciones de marca y genéricas garantiza la accesibilidad tanto en regiones desarrolladas como en desarrollo. El cumplimiento del paciente se ve reforzado por la reducción de la complejidad del tratamiento y la mejora de la calidad de vida. Además, la administración oral se alinea con el aumento de los modelos de telesalud y atención remota, lo que mejora la penetración general del mercado. La cobertura de seguros y el reembolso de medicamentos orales también desempeñan un papel crucial en el dominio del segmento.

Se espera que la administración parenteral registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 7,9 %, entre 2025 y 2032, impulsada por la creciente adopción de productos biológicos y terapias con interferón inyectable. Esta vía es la preferida para pacientes con PV de alto riesgo o intolerancia a medicamentos orales. Los fármacos parenterales ofrecen una eficacia rápida y específica, lo que garantiza un mejor control de la enfermedad en casos complejos. La introducción de formulaciones inyectables de acción prolongada ha mejorado la comodidad y la adherencia a la dosificación. Las clínicas especializadas y los centros de infusión hospitalarios ofrecen cada vez más servicios de tratamiento parenteral para apoyar la atención personalizada. La creciente aceptación de biosimilares y fármacos inyectables rentables mejora la accesibilidad en diversas regiones. Los avances clínicos en productos biológicos intravenosos están ampliando aún más el panorama terapéutico. El crecimiento del segmento también se ve respaldado por la mejora de la logística de la cadena de frío y las capacidades de la cadena de suministro. Además, se espera que las innovaciones en curso en los mecanismos de administración de fármacos, incluidas las inyecciones subcutáneas, impulsen su adopción durante el período de pronóstico.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, clínicas especializadas, centros de diagnóstico, institutos de investigación y otros. Los hospitales dominaron el mercado con una participación en los ingresos del 55,8 % en 2024, principalmente gracias a sus capacidades de tratamiento integral y a la presencia de equipos multidisciplinarios de hematólogos. Los hospitales sirven como primer punto de diagnóstico y tratamiento para la mayoría de los casos de PV, lo que garantiza una alta afluencia de pacientes. Ofrecen servicios integrados que incluyen flebotomía, farmacoterapia y pruebas diagnósticas en un mismo lugar. El acceso a productos biológicos avanzados, atención de urgencias y monitorización continua de pacientes refuerza el dominio hospitalario. Las sólidas colaboraciones con organizaciones de investigación y empresas farmacéuticas impulsan la actividad de ensayos clínicos en entornos hospitalarios. En los mercados desarrollados, los modelos de reembolso hospitalario y la cobertura de seguros fomentan la retención de pacientes. Además, los hospitales actúan como centros de referencia para casos de PV complejos y resistentes que requieren atención especializada. La expansión de los centros de atención terciaria y la adopción de herramientas de monitorización digital refuerzan aún más el dominio del segmento en todas las regiones del mundo.

Se proyecta que las Clínicas Especializadas registren la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,1 %, entre 2025 y 2032, impulsada por la creciente preferencia por una atención hematológica centrada en el paciente. Estas clínicas ofrecen planes de tratamiento personalizados, tiempos de espera más cortos y un seguimiento más cercano de los pacientes, lo que mejora la adherencia al tratamiento. El crecimiento se sustenta en la expansión de las redes clínicas en Norteamérica, Europa y Asia-Pacífico. Las clínicas especializadas están bien equipadas con herramientas de diagnóstico avanzadas e instalaciones de infusión para terapia parenteral. El creciente número de hematólogos capacitados y la mejor accesibilidad en regiones urbanas y semiurbanas aceleran aún más su adopción. Las alianzas entre clínicas especializadas y compañías farmacéuticas para ensayos clínicos y programas de educación al paciente también impulsan el crecimiento. Su creciente papel en la administración ambulatoria de medicamentos y el asesoramiento genético refuerza su importancia en el ecosistema de tratamiento de la PV. Con la transición de los sistemas de salud hacia una atención descentralizada y comunitaria, se espera que las clínicas especializadas sigan siendo un motor clave del crecimiento durante el período de pronóstico.

Análisis regional del mercado de tratamiento de la policitemia vera

- América del Norte dominó el mercado de tratamiento de la policitemia vera con la mayor participación en los ingresos del 41,65 % en 2024.

- Impulsado por una infraestructura de atención médica bien establecida, un alto conocimiento del diagnóstico y una fuerte presencia de compañías farmacéuticas clave

- El mercado experimentó un crecimiento sustancial en la adopción de medicamentos contra la policitemia vera, particularmente en hospitales y clínicas especializadas, impulsado por avances en inhibidores de JAK, terapias combinadas y protocolos de tratamiento mejorados.

Análisis del mercado estadounidense de tratamiento de la policitemia vera.

El mercado estadounidense de tratamiento de la policitemia vera captó la mayor participación en los ingresos de Norteamérica en 2024, impulsado por una mayor concienciación sobre el manejo de la enfermedad, la disponibilidad de terapias avanzadas y la creciente adopción de pautas de tratamiento estandarizadas en hospitales y clínicas especializadas. La sólida inversión en investigación y desarrollo de nuevas terapias, sumada a iniciativas para mejorar la monitorización de los pacientes y la atención a largo plazo, impulsa aún más la expansión del mercado.

Análisis del mercado europeo del tratamiento de la policitemia vera.

Se proyecta que el mercado europeo del tratamiento de la policitemia vera se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por una mayor concienciación sobre los trastornos hematológicos, centros de salud avanzados y la disponibilidad de terapias dirigidas. La región está experimentando un crecimiento en hospitales, clínicas especializadas y centros de investigación, con la adopción cada vez mayor de nuevos protocolos de tratamiento para obtener mejores resultados en los pacientes.

Análisis del mercado británico de tratamiento de la policitemia vera.

Se prevé que el mercado británico de tratamiento de la policitemia vera crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente prevalencia de trastornos hematológicos, la mayor atención al diagnóstico precoz y la adopción de regímenes de tratamiento avanzados en hospitales y clínicas. Los programas nacionales de salud que promueven la concienciación y el acceso de los pacientes a las terapias contribuyen aún más al crecimiento del mercado.

Análisis del mercado alemán de tratamiento de la policitemia vera.

Se prevé que el mercado alemán de tratamiento de la policitemia vera se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por una atención médica de alta calidad, la sólida presencia de compañías farmacéuticas y el creciente énfasis en el tratamiento centrado en el paciente. Los hospitales y las clínicas especializadas están adoptando cada vez más inhibidores de JAK y terapias combinadas, lo que impulsa una mayor expansión del mercado.

Análisis del mercado de tratamiento de la policitemia vera en Asia-Pacífico.

Se prevé que el mercado de tratamiento de la policitemia vera en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico debido a la expansión del acceso a la atención médica, la mayor concienciación de los pacientes y el aumento de la inversión en investigación hematológica. Países como China, Japón e India están experimentando una adopción sustancial de terapias avanzadas, mejoras en los centros de diagnóstico y el establecimiento de clínicas especializadas, lo que impulsa el crecimiento del mercado regional.

Análisis del mercado japonés para el tratamiento de la policitemia vera.

El mercado japonés para el tratamiento de la policitemia vera está cobrando impulso gracias al avanzado sistema sanitario del país, la alta concienciación de los pacientes y la creciente adopción de protocolos de tratamiento basados en la evidencia. Las clínicas y hospitales especializados que se centran en el diagnóstico precoz y el tratamiento a largo plazo de la enfermedad impulsan aún más la expansión del mercado. Además, se espera que las iniciativas de investigación en curso y el apoyo gubernamental a la atención hematológica impulsen el mercado.

Análisis del mercado chino de tratamiento de la policitemia vera.

El mercado chino de tratamiento de la policitemia vera representó la mayor participación en los ingresos de Asia-Pacífico en 2024, gracias a la expansión de la infraestructura sanitaria, el aumento del número de hospitales y clínicas especializadas, la creciente prevalencia de la policitemia vera y la creciente concienciación pública sobre la eficacia de los tratamientos. El enfoque de la región en mejorar el acceso a nuevas terapias, junto con sólidas iniciativas sanitarias gubernamentales y privadas, continúa impulsando el crecimiento del mercado.

Cuota de mercado del tratamiento de la policitemia vera

La industria del tratamiento de la policitemia vera está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Novartis AG (Suiza)

• Bristol-Myers Squibb Company (EE. UU.)

• Incyte Corporation (EE. UU.)

• AbbVie Inc. (EE. UU.)

• Roche Holding AG (Suiza)

• Pfizer Inc. (EE. UU.)

• Sanofi (Francia)

• AstraZeneca plc (Reino Unido)

• Amgen Inc. (EE. UU.)

• Takeda Pharmaceutical Company Limited (Japón)

• GSK plc (Reino Unido)

• Bayer AG (Alemania)

• Teva Pharmaceutical Industries Ltd. (Israel)

• Johnson & Johnson y sus filiales (EE. UU.)

• Celgene Corporation (EE. UU.)

Últimos avances en el mercado mundial del tratamiento de la policitemia vera

- En noviembre de 2021, la Administración de Alimentos y Medicamentos de EE. UU. (FDA) aprobó el ropeginterferón alfa-2b-njft (nombre comercial: BESREMi) para el tratamiento de adultos con policitemia vera (PV). Esta aprobación marcó la primera terapia con interferón aprobada específicamente para la PV, ofreciendo una opción de tratamiento para los pacientes independientemente de su historial de tratamiento previo. El ropeginterferón alfa-2b es un interferón alfa-2b monopegilado de acción prolongada, que proporciona un nuevo enfoque para el manejo de este raro cáncer de la sangre.

- En agosto de 2025, la FDA otorgó la designación de terapia innovadora a rusfertida (PTG-300), un péptido mimético de hepcidina, para el tratamiento de la eritrocitosis en pacientes con PV. Esta designación se basó en los resultados positivos del estudio VERIFY de fase 3, que demostró la eficacia de rusfertida para reducir la dependencia de la flebotomía y mejorar el control hematológico en pacientes con PV.

- En agosto de 2025, la FDA otorgó la designación de medicamento huérfano a VGT-1849B, un inhibidor selectivo de JAK2 en investigación, para el tratamiento de la PV. Esta designación refleja el potencial del fármaco para ofrecer mayor seguridad y eficacia en el tratamiento de la PV, abordando las necesidades no cubiertas de los pacientes con este trastorno hematológico poco común.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.