Global Polyether Polyols Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

28.74 Billion

USD

40.18 Billion

2025

2033

USD

28.74 Billion

USD

40.18 Billion

2025

2033

| 2026 –2033 | |

| USD 28.74 Billion | |

| USD 40.18 Billion | |

| % | |

|

Global Polyether Polyols Market Segmentation, By Type (Flexible Foam Polyols, Rigid Foam Polyols, CASE Polyols, and Others), By Application (Flexible Foam, Rigid Foam, Coatings, Adhesives, Sealants & Elastomers, and Others), By End User (Furniture & Bedding, Building

Polyether PolyolsTamaño del mercado

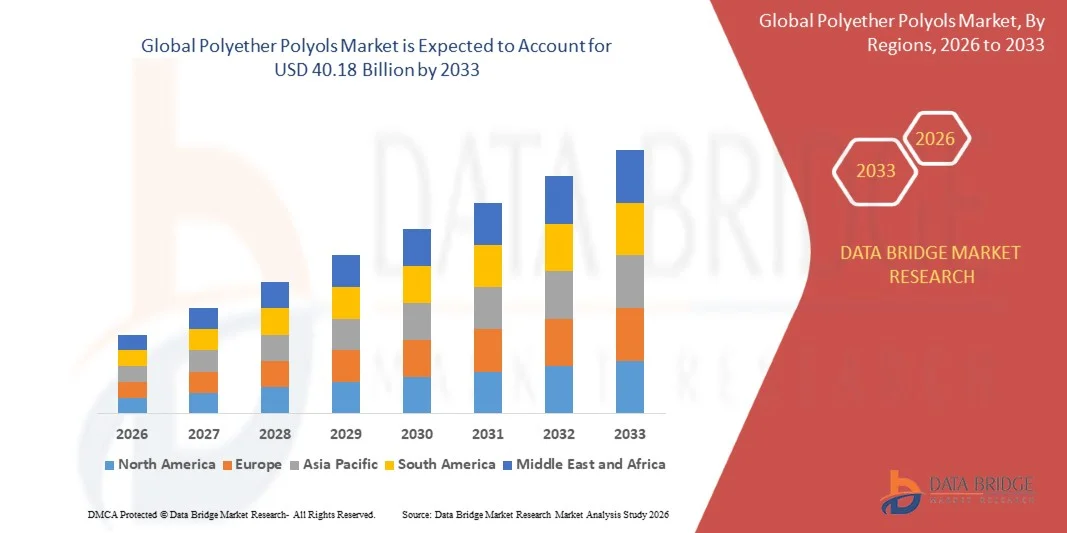

- El tamaño del mercado mundial de poliésters se valoró enUSD 28.74 billion in 2025y se espera que alcanceUSD 40.18 billion by 2033, en unaCAGR of 4.28%durante el período previsto

- El crecimiento del mercado se ve alimentado en gran medida por la creciente adopción y el progreso tecnológico en la fabricación de espuma de poliuretano y las aplicaciones de elastómero de especialidades, lo que da lugar a una mayor utilización de poliésteres en los sectores residencial y comercial de uso final

- Además, el aumento de la demanda de espuma flexible de alto rendimiento, sistemas de aislamiento rígido y aplicaciones avanzadas de poliuretano CASE está estableciendo poliuretanos de poliéster como el moderno poliol de elección para diversas aplicaciones de síntesis y formulación de polímeros de poliuretano. Estos factores convergentes están acelerando la captación de soluciones de poliésteres, lo que aumenta significativamente el crecimiento de la industria

Polyether PolyolsMarket Analysis

- Polyether poliols, que ofrece una funcionalidad poliéster poliéster poliéster poliéster poliéster poliéster versátil para un amplio espectro de espuma de poliuretano, elastómero, recubrimiento, adhesivo y aplicaciones sellantes, son componentes cada vez más vitales de los muebles modernos, la construcción y las industrias automotrices en mercados tanto desarrollados como emergentes debido a su mayor estabilidad hidrolítica, bajo rendimiento de procesamiento de viscosidad y la integración sin costuras

- La creciente demanda de polioles de poliéster se alimenta principalmente por el crecimiento generalizado del sector de espuma de poliuretano para muebles flexibles y aplicaciones de colchones, la creciente demanda de aislamiento rígido de poliuretano en los mercados de construcción y construcción, y una creciente preferencia por los polioles CASE de poliéster en las formulaciones de revestimiento, adhesivo y elastómero.

- América del Norte dominaba el mercado de polioles poliéster con la mayor cuota de ingresos del 37,4% en 2025, caracterizada por la adopción temprana de sistemas avanzados de poliuretano, altas capacidades de fabricación y una fuerte presencia de actores clave de la industria, con Estados Unidos experimentando un crecimiento sustancial en el consumo de polioto, especialmente en aplicaciones de espuma flexible y especialidad CASE, impulsadas por innovaciones tanto de empresas químicas establecidas como de formuladores de poliuretano especialidad

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de poliuretanos durante el período previsto debido al aumento de la industrialización, el aumento de la actividad de construcción y la demanda de productos de espuma de poliuretano en aplicaciones de mobiliario, automoción y construcción

- El segmento Flexible Foam Polyols dominó la mayor cuota de ingresos del mercado del 47,6% en 2025, impulsada por la masiva escala mundial de producción de espuma de poliuretano flexible para muebles, ropa de cama y aplicaciones de asientos automotrices

Ámbito de presentación de informesPolyether Polyols Market Segmentation

| Atributos | Polyether Polyols KeyMarket Insights |

| Segmentos cubiertos |

|

| Países cubiertos | América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

| Principales jugadores del mercado | ·BASF SE(Alemania) ·Dow Chemical Company(U.S.) ·Covestro AG(Alemania) ·Huntsman Corporation(U.S.) ·Shell Chemicals(Países Bajos) · Wanhua Chemical Group Co., Ltd. (China) · Repsol S.A. (España) · Stepan Company (U.S.) · Carpenter Co. (Estados Unidos) · Lanxess AG (Alemania) · Mitsui Chemicals, Inc. (Japón) · Solvay S.A. (Bélgica) · Evonik Industries AG (Alemania) · Tosoh Corporation (Japón) · Sumitomo Chemical Co., Ltd. (Japón) · PCC Rokita SA (Polonia) · Oltchim S.A. (Rumania) · Grupo Sinopec (China) · KPX Chemical (Corea del Sur) · Nanjing Hongbaoli Co., Ltd. (China) |

| Oportunidades de mercado | · Ampliación de uso en espuma de aislamiento rígido y aplicaciones de poliol sustentados en bio sostenible · Demanda creciente en mercados emergentes |

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis de exportaciones de importaciones, visión general de la capacidad de producción, análisis de consumo de producción, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE Analysis, análisis, análisis de PESTLE, análisis de valores y análisis de valores. |

Polyether Polyols Market Trends

“Mejora de la sostenibilidad a través del desarrollo de polio y sistemas de aislamiento eficientes en la energía”

- Una tendencia significativa y aceleradora en el mercado mundial de polioles de polioto es la profundización de la integración con plataformas de materia prima basadas en bio y la creciente inversión en el desarrollo sostenible de espuma de poliuretano y sistemas de aislamiento. Esta fusión de la química renovable y la tecnología de poliuretano de alto rendimiento está reestructurando significativamente el perfil de sostenibilidad y el posicionamiento competitivo de los productores de poliuretano de poliéster y los formuladores de poliuretano de corriente baja

- Por ejemplo, BASF SE ha desarrollado su línea Sovermol de polioles bio-basados derivados de aceites naturales como alternativas renovables a polioles petroquímicos convencionales para aplicaciones rígidas de recubrimiento y adhesivos. Del mismo modo, Covestro ha avanzado su programa de polioles de cardyon, incorporando dióxido de carbono como co-monomero en síntesis de polioles para reducir la dependencia de materias primas fósiles y la huella de carbono

- Los desarrollos de polioles basados en bio y bajo carbono permiten características tales como la reducción de la dependencia de las materias primas petroquímicas de óxido de propileno, la mejora de las credenciales de sostenibilidad para la comercialización de productos de poliuretano aguas abajo, y el aumento del cumplimiento reglamentario de los requisitos de presentación de informes de sostenibilidad a nivel mundial. Por ejemplo, la línea de poliol basada en bio TEROL de Huntsman Corporation permite a los formuladores alcanzar hasta un 50% de contenido de carbono renovable en aplicaciones de revestimiento rígido y poliuretano adhesivo. Además, formulaciones avanzadas de poliol de espuma rígida que incorporan sistemas de agentes de soplado de próxima generación ofrecen a los fabricantes la oportunidad de lograr valores de lambda de aislamiento térmico superior en aplicaciones de construcción y construcción, cumpliendo requisitos de código de construcción de eficiencia energética mundial cada vez más estrictos

- La integración perfecta de polioles de poliéster de próxima generación con sistemas de isoocianato MDI y TDI, junto con plataformas de ayuda aditiva y de procesamiento compatibles, facilita una adopción más amplia en todo el espectro de aplicaciones de espuma flexible, aislamiento rígido y poliuretano CASE especialidad. Mediante el diseño avanzado de arquitectura molecular de polioles, los formuladores pueden diseñar sistemas de poliuretano con un rendimiento mecánico preciso, estructura de células de espuma y propiedades de aislamiento térmico en diversos requisitos de aplicación

- Esta tendencia hacia las farmacias de polioto más sostenibles, optimizadas para el rendimiento y adaptadas a las aplicaciones es fundamentalmente la remodelación de las expectativas de los formuladores para la adquisición de materia prima de poliuretano. En consecuencia, empresas como Wanhua Chemical están desarrollando las categorías de polioto de polioto biocontenido de próxima generación con mejores credenciales de materia prima renovable y mejores perfiles de rendimiento de espuma flexible para muebles de próxima generación y mercados de ropa de cama

- La demanda de poliuretanos de poliéster que ofrecen una integración fluida con plataformas de sistemas de poliuretano bio-basados y eficientes energéticamente está creciendo rápidamente en los sectores de la construcción y los bienes de consumo, ya que los fabricantes priorizan cada vez más la sostenibilidad y el rendimiento integral del poliuretano

Polyether Polyols Market Dynamics

Conductor

“La necesidad de crecimiento debido al aumento de la actividad de construcción y la adopción de espuma de poliuretano”

- La creciente prevalencia de los requisitos de eficiencia energética en la construcción de edificios y la aceleración de la adopción de aislamiento de poliuretano de alto rendimiento y sistemas de espuma flexible son factores importantes para la mayor demanda de polioles de poliéster

- Por ejemplo, en abril de 2025, Covestro AG anunció una ampliación de la capacidad estratégica de su producción de polioles poliéster en Asia, con el objetivo de satisfacer la creciente demanda de los sectores de muebles en expansión de la región, aislamiento de edificios y asientos automotrices. Se espera que esas estrategias de empresas clave impulsen el crecimiento de la industria de polioles en el período previsto

- A medida que los contratistas de construcción y construcción despliegan cada vez más sistemas rígidos de aislamiento de poliuretano para cumplir con los estándares de eficiencia energética más estrictos, los polioles ofrecen flexibilidad avanzada de formulación, incluyendo perfiles de reactividad ajustables, compatibilidad con una amplia gama de sistemas de agentes sopladores, y la capacidad de lograr un rendimiento de aislamiento térmico superior, proporcionando una ventaja convincente sobre los productos químicos de material de aislamiento alternativo

- Además, la creciente preferencia de los consumidores por la espuma de poliuretano flexible de alta comodidad en las aplicaciones de muebles y ropa de cama y el deseo de un rendimiento avanzado de asientos y reducción de ruido en los sistemas de poliuretano automotriz están haciendo poliésteres un componente integral de estas plataformas de materiales de poliuretano de alto valor, ofreciendo una integración perfecta con los sistemas MDI, TDI y isocyanato de especialidad

- La funcionalidad de poliuretanos de poliéster en las aplicaciones de poliuretano CASE para el rendimiento de revestimiento protector, durabilidad de sellado elastómero, unión adhesiva estructural y flexibilidad de elastómero de poliuretano termoplástico son factores clave que impulsan su adopción tanto en sectores industriales como de poliuretano orientados al consumidor. La tendencia a las formulaciones de poliuretano impulsadas por el rendimiento y la disponibilidad cada vez mayor de las categorías de poliéster específico para aplicaciones contribuyen aún más al crecimiento del mercado

Restraint/Challenge

“Concerns Regarding Propylene Oxide Feedstock Volatility and Environmental Regulations on Isocyanate Systems”

- Las preocupaciones relativas a la volatilidad de los costos alimentarios de óxido de propileno que subyacen a la producción de polioles subyacentes, así como el aumento del escrutinio ambiental y sanitario de los sistemas de poliuretano basados en isociatos, plantean retos importantes para la estabilidad de la cadena de suministro y el crecimiento del mercado

- Por ejemplo, las principales perturbaciones de las cadenas de suministro de óxido de propileno impulsadas por los outages de instalaciones petroquímicas y las limitaciones logísticas han desencadenado históricamente una volatilidad significativa de los precios de poliéster, creando desafíos de planificación de adquisiciones para los fabricantes de muebles, construcción y poliuretano automotriz

- Para fomentar la confianza de los clientes es fundamental abordar estas preocupaciones en materia de seguridad de la oferta mediante la gestión estratégica del inventario de óxido de propileno, acuerdos de suministro de materia prima a largo plazo e inversión en rutas de síntesis alternativas, como la producción de óxido de propileno basado en peróxido de hidrógeno. Empresas como BASF y Dow Chemical enfatizan su integración atrasada en la producción de óxido de propileno y sus estrategias de adquisición de materias primas diversificadas como diferenciadores clave de seguridad de suministros. Además, el endurecimiento de los marcos regulatorios en torno a los límites de exposición ocupacional isocianados en América del Norte y Europa está aumentando el control de ingeniería y los requisitos de inversión de protección de los trabajadores para los fabricantes de sistemas de poliuretano utilizando polioles. Si bien los procesos modernos de fabricación de espuma de pulverización y espuma rígida han mejorado considerablemente los perfiles de protección de los trabajadores, los costos de cumplimiento reglamentarios residuales siguen siendo un factor para los fabricantes de sistemas de poliuretano más pequeños

- Si bien las tecnologías de producción y la resiliencia de la cadena de suministro están mejorando continuamente, la sensibilidad de los precios de los polioles de poliéster a los movimientos del mercado de óxido de propileno y óxido de etileno puede crear incertidumbre sobre las adquisiciones, especialmente para los fabricantes de poliuretano más pequeños que operan en estructuras de margen ajustadas

- Superando estos desafíos mediante una mayor diversificación de las materias primas, la educación de los consumidores sobre prácticas seguras de manejo de poliuretano y el desarrollo de formulaciones de poliol y poliuretano más sostenibles y de menor riesgo será vital para el crecimiento sostenido del mercado

Polyether Polyols Market Scope

El mercado se segmenta por tipo, aplicación y usuario final.

- Por tipo

Sobre la base del tipo, el mercado de polioles de poliéster se segmenta en polioles de espuma flexible, polioles de espuma rígida, polioles CASE y otros. El segmento Flexible Foam Polyols dominó la mayor cuota de ingresos del mercado del 47,6% en 2025, impulsada por la masiva escala mundial de producción de espuma de poliuretano flexible para muebles, ropa de cama y aplicaciones de asientos automotrices. Los formuladores de espuma de poliuretano confían en polioles de espuma flexible para su capacidad de proporcionar el perfil de reactividad controlado, la estructura celular y el rendimiento de alargamiento mecánico requerido por aplicaciones de confort y amortiguación. El mercado también ve una fuerte demanda de calidades de poliol de espuma flexible debido a su amplia disponibilidad comercial, precios competitivos y una aceptación reglamentaria bien establecida en los mercados mundiales de fabricación de espuma.

Se prevé que el segmento CASE Polyols sea testigo de la tasa de crecimiento más rápida del 11,2% de 2026 a 2033, alimentada por la adopción creciente en recubrimientos de poliuretano de alto rendimiento, adhesivos, selladores y formulaciones elastómeros en los sectores de construcción, automoción y mantenimiento industrial. Los polioles de poliéster CASE proporcionan una estabilidad hidrolítica superior, flexibilidad de baja temperatura y compatibilidad química amplia en aplicaciones exigentes de poliuretano al aire libre e industrial, por lo que son la opción de poliol preferida para el recubrimiento de especialidades, sellador y mercados adhesivos.

- By Application

Sobre la base de la aplicación, el mercado de polioles de poliéster se segmenta en espuma flexible, espuma rígida, revestimientos, adhesivos, selladores y otros. El segmento Flexible Foam mantuvo la mayor cuota de ingresos del mercado del 30% en 2025, impulsada por la posición dominante de espuma de poliuretano flexible basada en poliéster en muebles globales, ropa de cama y mercados de asientos automotrices. Las ventajas de rendimiento bien establecidas y el perfil de fabricación competitivo en función de los costos de los sistemas de espuma flexible basados en poliéster siguen fortaleciendo su posición dominante en la estructura mundial de demanda de polioles.

Se espera que el segmento Rigid Foam sea testigo de la CAGR más rápida de 2026 a 2033, impulsada por la creciente demanda de aislamiento térmico de poliuretano de alto rendimiento en construcción y construcción, logística de cadenas frías y aplicaciones de rendimiento energético. Las regulaciones de eficiencia energética de los edificios mundiales cada vez más estrictas y la fuerte ventaja de rendimiento de aislamiento térmico de los sistemas de espuma rígida de poliuretano sobre los materiales de aislamiento mineral y orgánico competidores están apoyando la fuerte trayectoria de crecimiento de la demanda de poliéster en aplicaciones de espuma rígida.

- Por Usuario final

Sobre la base del usuario final, el mercado de polioles poliéster se segmenta en Muebles & Ropa, Construcción, Automoción, Electrónica, Calzado y Otros. El segmento Furniture & Bedding representó la mayor cuota de ingresos del mercado del 22% en 2025, impulsada por la masiva escala mundial de producción de espuma de poliuretano flexible para asientos y colchones de mobiliario residencial y comercial. El aumento del gasto mundial de clase media en muebles de calidad y productos de sueño premium en los mercados en desarrollo está reforzando un crecimiento fuerte y sostenido de la demanda de espuma de poliuretano flexible en el sector de muebles y ropa de cama de uso final.

Se espera que el segmento de construcción sea testigo de la CAGR más rápida de 2026 a 2033, impulsada por el creciente despliegue de tableros de aislamiento de poliuretano rígido, sistemas de aislamiento de espuma de pulverización y aplicaciones de adhesivo y sellador de poliuretano estructural en mercados globales de construcción residencial y comercial. Los códigos de eficiencia energética de los edificios y los objetivos de reducción de carbono gestionados por el Gobierno en América del Norte, Europa y Asia están impulsando la adopción acelerada del aislamiento de espuma rígida de poliuretano y la ampliación significativa de la contribución de la demanda de poliéster del sector de la construcción y la construcción.

Polyether Polyols Market Regional Analysis

- América del Norte dominaba el mercado de polioles poliéster con la mayor cuota de ingresos del 37,4% en 2025, impulsado por una fuerte demanda de intermediarios de espuma flexible y aplicaciones de poliuretano especiales CASE, así como importantes inversiones de capacidad de producción y tecnología por los principales fabricantes de productos químicos

- Los fabricantes de la región valoran altamente la versatilidad de la formulación amplia, el historial de rendimiento bien establecido, y la infraestructura de cadena de suministro madura de polioles de poliuretano en múltiples sectores de uso final de poliuretano de alto valor, incluidos muebles, aislamiento de construcción y asientos automotrices

- Esta adopción generalizada cuenta además con un alto consumo de productos químicos industriales, una base de fabricación tecnológicamente avanzada de poliuretano, y la creciente preferencia por plataformas de poliéster sostenibles y eficientes energéticamente, estableciendo polioles de poliéster como el bloque de construcción preferido para aplicaciones de poliuretano residencial e industrial

U.S. Polyether Polyols Market Insight

El mercado de poliuretanos U.S. capturó la mayor cuota de ingresos dentro de América del Norte en 2025, alimentada por la sólida base nacional de fabricación de espuma flexible de poliuretano y el despliegue creciente de sistemas de aislamiento rígido basados en poliéster en los sectores comercial y residencial de la construcción. Los formuladores de poliuretano están priorizando cada vez más el desarrollo de grados de poliéster de alto rendimiento optimizados para el aislamiento de edificios eficiente en la energía y aplicaciones interiores avanzadas de automoción. La creciente preferencia por materiales de poliuretano sostenibles, combinados con una demanda robusta de los fabricantes de muebles, ropa de cama y poliuretano CASE, impulsa aún más la industria de poliésteres.

Europa Polyether Polyols Market Insight

Se prevé que el mercado de poliuretanos de poliéster de Europa se expanda en un CAGR sustancial durante todo el período previsto, impulsado principalmente por estrictas directivas de eficiencia energética del edificio de la UE que promueven el despliegue de sistemas de aislamiento de poliuretano rígido de alto rendimiento y la creciente demanda de alternativas de poliuretano sostenibles y basadas en bios a través de aplicaciones de mobiliario, automoción y poliuretano CASE. El crecimiento de la adopción de la química de poliuretano verde, junto con la demanda de grados de poliol reducidos por carbono, está fomentando una innovación significativa en las industrias europeas de materia prima y formulación de poliuretano.

U.K. Polyether Polyols Market Insight

Se prevé que el mercado de poliuretanos U.K. crezca en un CAGR notable durante el período de previsión, impulsado por la creciente demanda de aislamiento de poliuretano rígido de alto rendimiento en la adaptación residencial y comercial de edificios y nuevas aplicaciones de construcción. Además, la creciente presión reglamentaria para mejorar la eficiencia energética de las existencias de edificios nacionales alienta tanto a las empresas de construcción de gran escala como a los contratistas de aislamiento especial a acelerar el despliegue de sistemas de aislamiento de espuma rígida de poliuretano. Se espera que el énfasis del Reino Unido en la construcción de la descarbonización, junto con su bien desarrollada infraestructura de fabricación de productos químicos y poliuretanos, continúe estimulando el crecimiento del mercado.

Alemania Polyether Polyols Market Insight

Se espera que el mercado de polioles de Alemania se amplíe en un CAGR considerable durante el período previsto, alimentado por la creciente demanda de espuma flexible de poliuretano de alto rendimiento, aislamiento rígido y sistemas de poliuretano CASE en los muebles bien desarrollados del país, fabricación automotriz y sectores de construcción industrial. La infraestructura avanzada de la industria química de Alemania, junto con su fuerte énfasis en la innovación tecnológica, la eficiencia del proceso y el cumplimiento de la sostenibilidad, promueve la adopción de grados de polioto de próxima generación en todas las principales plataformas de aplicación de poliuretano.

Asia-Pacific Polyether Polyols Market Insight

El mercado de polioles de poliéster Asia-Pacífico está preparado para crecer en el CAGR más rápido del 12,1% durante el período de previsión de 2026 a 2033, impulsado por la rápida expansión de la actividad de construcción, el aumento del mobiliario y la producción de ropa de cama, y los sectores de fabricación automotriz de alto crecimiento en países como China, India y Corea del Sur. La fuerte orientación de la región hacia el crecimiento de la capacidad de fabricación de materias primas y sistemas nacionales de poliuretano, respaldada por iniciativas gubernamentales de desarrollo industrial e inversión extranjera directa en producción de poliuretano, está impulsando una fuerte adopción de polioles de poliéster en todos los principales segmentos de aplicación.

Japón Polyether Polyols Market Insight

El mercado de polioles de poliéster Japón está cobrando impulso debido a las capacidades avanzadas de fabricación de tecnología de poliuretano y poliuretano del país, la inversión continua en aplicaciones de material automotriz y electrónico de alto rendimiento y la demanda de calidades de polioto de poliéster optimizadas para aplicaciones. El mercado japonés pone un énfasis significativo en la precisión y calidad del material de poliuretano, y la adopción de grados de polioto de polioto de especialidad es impulsada por la creciente sofisticación del interior automotriz doméstico, la encapsulación de componentes electrónicos y la especialidad de las industrias de fabricación de poliuretano CASE.

China Polyether Polyols Market Insight

El mercado de poliuretanos de poliéster de China representó la mayor cuota de ingresos del mercado en Asia-Pacífico en 2025, atribuida a la expansión masiva de la capacidad nacional de producción de poliéster de poliéster, el rápido crecimiento de la espuma flexible y los sectores de fabricación de aislamiento rígido y los mercados de aplicación de poliuretano de alto crecimiento. China se encuentra como el mayor productor y consumidor mundial de polioles de poliéster, y continua fuerte demanda interna a través de espuma de muebles, aislamiento de la construcción y segmentos de asientos automotrices se apoya en una base de fabricación local cada vez más competitiva y avanzada por tecnología.

Polyether Polyols Market Share

La industria Polyether Polyols está dirigida principalmente por empresas bien establecidas, incluyendo:

- BASF SE (Alemania)

- Dow Chemical Company (Estados Unidos)

- Covestro AG (Alemania)

- Huntsman Corporation (Estados Unidos)

- Shell Chemicals (Países Bajos)

- Wanhua Chemical Group Co., Ltd.

- Repsol S.A. (España)

- Stepan Company (Estados Unidos)

- Carpenter Co. (U.S.)

- Lanxess AG (Alemania)

- Mitsui Chemicals, Inc. (Japón)

- Solvay S.A. (Bélgica)

- Evonik Industries AG (Alemania)

- Tosoh Corporation (Japón)

- Sumitomo Chemical Co. (Japón)

- PCC Rokita SA (Polonia)

- Oltchim S.A. (Rumania)

- Sinopec Group (China)

- KPX Chemical (Corea del Sur)

- Nanjing Hongbaoli Co., Ltd.

Últimas novedades en el mercado mundial de polioles poliolares

- En abril de 2023, Covestro AG anunció una iniciativa estratégica de expansión de la capacidad en su planta de producción de polioles de Shanghai, China, destinada a fortalecer la confiabilidad de la oferta para su creciente espuma de muebles de Asia-Pacífico, aislamiento rígido y asientos automotrices, subrayando el compromiso de la empresa de ofrecer soluciones competitivas de suministro de polioles en el mercado mundial de poliuretano de mayor crecimiento

- En marzo de 2023, BASF SE presentó sus extensiones de plataforma de poliool bio-basada en Sovermol para aplicaciones de recubrimiento rígido y poliuretano adhesivo, desarrolladas específicamente para permitir que los formuladores puedan alcanzar un mayor contenido de carbono renovable en los sistemas de poliuretano CASE con perfiles de rendimiento mantenidos, destacando el compromiso de la empresa de promover la química de materia prima de poliuretano sostenible

- En marzo de 2023, Wanhua Chemical Group anunció la exitosa puesta en marcha de un nuevo complejo de producción de polioles en China, representando una de las mayores expansiones de capacidad de poliool de un solo sitio del mundo y con el objetivo de apoyar la creciente demanda nacional y exportadora de espuma flexible, espuma rígida y grado de polioto CASE.

- En febrero de 2023, Huntsman Corporation anunció una asociación comercial estratégica con un fabricante líder de productos de construcción para co-develop sistemas de aislamiento de espuma rígida de poliéster de próxima generación, diseñado específicamente para satisfacer los requisitos de rendimiento térmico y estabilidad dimensional de las aplicaciones modernas de construcción de edificios de energía cero

- En enero de 2023, Stepan Company dio a conocer una línea de productos bio-basados derivados de polioles de aceite natural, diseñada específicamente para aplicaciones de espuma flexible y poliuretano CASE que requieren credenciales de contenido de materias primas renovables, permitiendo a los usuarios alcanzar objetivos de sostenibilidad manteniendo al mismo tiempo altos estándares de rendimiento de poliuretano

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.