Global Polyethylene Terephthalate Pet Packaging Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

85.90 Billion

USD

126.91 Billion

2025

2033

USD

85.90 Billion

USD

126.91 Billion

2025

2033

| 2026 –2033 | |

| USD 85.90 Billion | |

| USD 126.91 Billion | |

| % | |

|

Segmentación del mercado mundial de envases de tereftalato de polietileno (PET), por tipo de envase (botellas y frascos, bolsas y sobres, bandejas y tapas/tapones y cierres), forma (PET amorfo y PET cristalino), tecnología de llenado (llenado en caliente, llenado en frío, llenado aséptico y otros), tipo de envase (envase flexible y envase rígido), industria de uso final (alimentación y bebidas, farmacéutica, cuidado personal y cosmética y otros): tendencias del sector y previsiones hasta 2033.

Tamaño del mercado de envases de tereftalato de polietileno (PET)

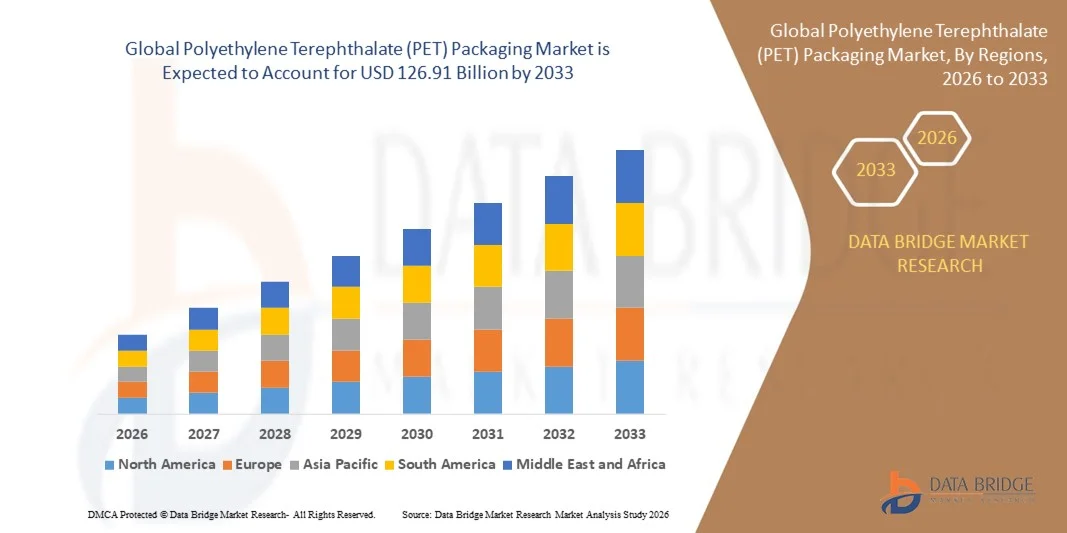

- El tamaño del mercado mundial de envases de tereftalato de polietileno (PET) se valoró en 85.900 millones de dólares en 2025 y se espera que alcance los 126.910 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (TCAC) del 5,00% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de materiales de embalaje sostenibles y ligeros en los sectores de alimentación y bebidas, cuidado personal y farmacéutico.

- La creciente adopción de soluciones de envasado de PET reciclables y reutilizables, impulsada por las regulaciones ambientales y la preferencia de los consumidores por productos ecológicos, está impulsando aún más la expansión del mercado.

Análisis del mercado de envases de tereftalato de polietileno (PET)

- El mercado de envases de PET está experimentando un sólido crecimiento debido a sus propiedades superiores, como la durabilidad, la resistencia química y la versatilidad en múltiples industrias de uso final.

- La creciente demanda de bebidas envasadas, junto con la expansión del comercio electrónico y la urbanización, está reforzando aún más la adopción de envases de PET en los mercados globales.

- América del Norte dominó el mercado de envases de tereftalato de polietileno (PET) con la mayor cuota de ingresos, un 37,92%, en 2025, impulsado por el uso extensivo de botellas de PET en los sectores de bebidas y alimentos y por las crecientes iniciativas de sostenibilidad en toda la región.

- Se prevé que la región de Asia-Pacífico experimente el mayor crecimiento en el mercado mundial de envases de tereftalato de polietileno (PET) , impulsado por el aumento de la renta disponible, la creciente preferencia de los consumidores por formatos de envase convenientes y las iniciativas gubernamentales que promueven prácticas de envasado sostenibles.

- El segmento de botellas y frascos ostentó la mayor cuota de mercado en 2025, impulsado por su amplio uso en las industrias de bebidas, alimentos y farmacéutica debido a su durabilidad, transparencia y ligereza. La capacidad de las botellas y frascos de PET para preservar la frescura del producto y resistir roturas los convierte en una solución de envasado preferida en los mercados globales.

Alcance del informe y segmentación del mercado de envases de tereftalato de polietileno (PET)

|

Atributos |

Información clave del mercado de envases de tereftalato de polietileno (PET) |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de la tendencia de los precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de envases de tereftalato de polietileno (PET)

Adopción creciente de PET reciclado (rPET) en soluciones de embalaje

- El creciente énfasis en la sostenibilidad está impulsando la adopción generalizada del tereftalato de polietileno reciclado (rPET) en industrias como la alimentaria, la cosmética y la farmacéutica. Las marcas priorizan los materiales ecológicos para cumplir con sus objetivos de sostenibilidad corporativa y alinearse con las regulaciones globales sobre la reducción de residuos plásticos. Esta tendencia fomenta un enfoque de economía circular, reduce el impacto ambiental e impulsa la capacidad de producción de rPET a nivel mundial, a medida que las empresas se centran en cerrar el ciclo de los materiales.

- Las iniciativas gubernamentales que promueven el reciclaje de plásticos y los programas de responsabilidad extendida del productor (REP) están acelerando la transición hacia el uso de rPET. Los fabricantes están invirtiendo en tecnologías de reciclaje avanzadas, como la despolimerización química, para mejorar la calidad y la transparencia del PET reciclado, haciéndolo apto para aplicaciones de alta gama. Estas iniciativas cuentan con el respaldo de colaboraciones internacionales y reformas políticas diseñadas para minimizar la dependencia de los vertederos y mejorar la eficiencia del reciclaje en todos los mercados.

- La rentabilidad y el rendimiento comparable del rPET en comparación con el PET virgen están motivando a los fabricantes de envases a incorporar un mayor contenido reciclado en botellas, contenedores y películas. Esto no solo reduce la huella de carbono, sino que también fortalece la reputación de la marca entre los consumidores con conciencia ambiental. El cambio hacia el envasado circular también ayuda a las empresas a cumplir con los objetivos de neutralidad de carbono y a alinearse con las certificaciones de sostenibilidad globales y los estándares de ecoetiquetado.

- Por ejemplo, en 2024, varias empresas de bebidas europeas anunciaron el lanzamiento de botellas 100 % rPET para cumplir con las normativas de la UE sobre envases y los objetivos de sostenibilidad. Estas iniciativas están estableciendo nuevos estándares para las prácticas de envasado responsables y fomentando su adopción en los mercados emergentes. Se espera que la rápida expansión de las plantas de producción de rPET, especialmente en Asia-Pacífico y Norteamérica, subsane la escasez de suministro y satisfaga la creciente demanda del sector.

- Si bien la adopción del rPET sigue ganando impulso, garantizar un suministro constante de material reciclado de alta calidad continúa siendo un desafío. El fortalecimiento de los sistemas de recolección de residuos y la mejora de la infraestructura de reciclaje serán clave para expandir esta tendencia sostenible a nivel mundial. La colaboración entre gobiernos, productores y recicladores es fundamental para crear un ecosistema de ciclo cerrado que minimice los residuos y fomente la sostenibilidad de los materiales a largo plazo.

Dinámica del mercado de envases de tereftalato de polietileno (PET)

Conductor

Aumento de la demanda de materiales de embalaje ligeros y duraderos

- La creciente necesidad de soluciones de envasado ligeras, rentables y duraderas está impulsando la demanda de materiales PET en diversos sectores de uso final. Los envases de PET ofrecen una excelente relación resistencia-peso, una transparencia excepcional y resistencia química, lo que los convierte en la opción ideal para bebidas, productos de cuidado personal y productos farmacéuticos. La capacidad del PET para mantener la integridad del producto y, al mismo tiempo, minimizar el uso de material, contribuye significativamente a sistemas de envasado sostenibles y eficientes.

- Los fabricantes están adoptando cada vez más el PET debido a su reciclabilidad y a su capacidad para reducir los costes de transporte. La ligereza del material permite reducciones significativas en los gastos de logística y las emisiones de carbono, en consonancia con la tendencia mundial hacia el envasado sostenible. La adaptabilidad del PET a diferentes formatos de envase aumenta aún más su atractivo, favoreciendo la rentabilidad y la optimización del rendimiento tanto para envases rígidos como flexibles.

- Los avances tecnológicos en el procesamiento del PET, como las técnicas mejoradas de moldeo por soplado y estiramiento y de recubrimiento de barrera, están optimizando el rendimiento y prolongando la vida útil del producto. Estos avances amplían la aplicabilidad del PET en sectores que requieren una conservación de alta calidad, como el lácteo, el de bebidas y el farmacéutico. Las continuas inversiones en I+D también impulsan la innovación en el PET de base biológica, lo que podría reducir aún más el impacto ambiental y ampliar el potencial de mercado.

- Por ejemplo, en 2023, los fabricantes de envases introdujeron envases de PET multicapa diseñados para prolongar la frescura y mejorar la protección del producto, respondiendo así a la creciente demanda del sector de alimentos y bebidas. Estas innovaciones mejoran la eficiencia del envasado, reducen los residuos y ofrecen a las marcas alternativas sostenibles que no comprometen la calidad ni la comodidad del consumidor. Los fabricantes integran cada vez más características de envases inteligentes para mejorar la funcionalidad y la interacción con el usuario.

- Aunque el PET sigue siendo un material de envasado predominante, la innovación constante es fundamental para abordar las preocupaciones medioambientales y aumentar la eficiencia del reciclaje, garantizando así la competitividad a largo plazo en el mercado. Las empresas deben centrarse en el desarrollo de sistemas de ciclo cerrado, la mejora de la trazabilidad de los materiales y el fortalecimiento de las redes de recogida. La continua evolución de las tecnologías de envasado de PET desempeñará un papel vital en el logro de la circularidad y la reducción de la dependencia del plástico virgen.

Restricción/Desafío

Preocupaciones ambientales y fluctuación de los precios de las materias primas

- Los desafíos ambientales asociados a la eliminación del PET y la limitada eficiencia de los sistemas de reciclaje siguen representando importantes obstáculos para el crecimiento del mercado. A pesar de su alto potencial de reciclabilidad, la infraestructura inadecuada de recolección de residuos suele provocar que el PET contribuya a la contaminación por plásticos. El escrutinio público y regulatorio sobre los plásticos de un solo uso ha aumentado la presión sobre los fabricantes de envases para que adopten alternativas más ecológicas y sostenibles.

- La creciente concienciación sobre la sostenibilidad ambiental y las estrictas regulaciones gubernamentales sobre plásticos de un solo uso presionan a los fabricantes para que transiten hacia alternativas más ecológicas. Sin embargo, lograr el reciclaje a gran escala sigue siendo difícil debido a los problemas de contaminación y la limitada capacidad de procesamiento del rPET. La implementación de sistemas de segregación de residuos y tecnologías de clasificación mejoradas es necesaria para abordar las ineficiencias del reciclaje y minimizar la contaminación del medio ambiente por plásticos.

- Las fluctuaciones en los precios del petróleo crudo, que influyen directamente en el costo de la resina PET virgen, también generan inestabilidad en los costos de producción para los fabricantes de envases. Estas variaciones de precios pueden afectar la rentabilidad e interrumpir la planificación de la cadena de suministro para los grandes productores. La imprevisibilidad de los precios de las materias primas también limita la capacidad de las empresas para mantener estrategias de precios consistentes, especialmente en los mercados emergentes con altos volúmenes de consumo.

- Por ejemplo, en 2023, los precios mundiales de la resina PET se dispararon debido a las limitaciones de suministro de materias primas como el PTA y el MEG, lo que incrementó los costes de producción para las empresas de embalaje. Los fabricantes se enfrentaron a una mayor presión financiera, ya que los costes de transporte y los precios de la energía aumentaron simultáneamente. Estos factores económicos han reforzado la urgencia de contar con contratos de suministro a largo plazo y diversificar las fuentes de materias primas.

- Si bien el mercado continúa innovando en materiales sostenibles, superar las ineficiencias del reciclaje y estabilizar las cadenas de suministro de materias primas será fundamental para garantizar un crecimiento equilibrado y ambientalmente responsable del sector de los envases de PET. La colaboración entre gobiernos, recicladores y productores desempeñará un papel clave para minimizar los riesgos y promover una economía de envases más circular y con costos más estables.

Alcance del mercado de envases de tereftalato de polietileno (PET)

El mercado mundial de envases de tereftalato de polietileno (PET) se segmenta en función del tipo de envase, la forma, la tecnología de llenado, el tipo de embalaje y la industria de uso final.

- Por tipo de paquete

Según el tipo de envase, el mercado de envases de PET se segmenta en botellas y frascos, bolsas y sobres, bandejas y tapas/tapones. El segmento de botellas y frascos ostentó la mayor cuota de mercado en 2025, impulsado por su amplio uso en las industrias de bebidas, alimentos y farmacéutica debido a su durabilidad, transparencia y ligereza. La capacidad de las botellas y frascos de PET para preservar la frescura del producto y resistir roturas las convierte en una solución de envasado preferida en los mercados globales.

Se prevé que el segmento de bolsas y sobres experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de envases flexibles y portátiles. Estos sobres de PET están ganando popularidad gracias a su practicidad, menor consumo de material y compatibilidad con las modernas tecnologías de llenado. La tendencia hacia envases ligeros y que ahorran espacio está impulsando aún más la adopción de bolsas y sobres de PET, especialmente en las categorías de alimentos listos para consumir y para llevar.

- Por formulario

Según su forma, el mercado de envases de PET se divide en PET amorfo y PET cristalino. El segmento de PET amorfo representó la mayor cuota de ingresos en 2025, gracias a su excelente claridad, flexibilidad y facilidad de termoformado, características que lo hacen ideal para diversas aplicaciones de envasado. Su transparencia superior permite una mayor visibilidad del producto, un factor clave que impulsa la demanda en las industrias de alimentos, bebidas y cuidado personal.

Se prevé que el segmento del PET cristalino experimente el mayor crecimiento entre 2026 y 2033, impulsado por su superior resistencia mecánica, resistencia a la temperatura y estabilidad química. El PET cristalino se utiliza cada vez más en aplicaciones que requieren alta durabilidad y propiedades de barrera, como envases para bebidas de llenado en caliente y envases farmacéuticos. La expansión de este segmento se ve respaldada además por las innovaciones en la tecnología de cristalización y el desarrollo de materiales de PET reciclables de alto rendimiento.

- Mediante tecnología de llenado

Según la tecnología de llenado, el mercado de envases de PET se segmenta en llenado en caliente, llenado en frío, llenado aséptico y otros. El segmento de llenado en frío dominó el mercado en 2025, principalmente debido a su amplia aplicación en refrescos carbonatados, botellas de agua y envases para productos lácteos. El llenado en frío garantiza la integridad del producto sin comprometer el rendimiento del material, lo que lo convierte en la opción preferida entre los fabricantes de bebidas.

Se prevé que el segmento de llenado aséptico experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de envases con mayor vida útil y soluciones libres de contaminación. Esta tecnología se utiliza ampliamente para envasar zumos, productos lácteos y bebidas nutracéuticas que requieren condiciones estériles. El crecimiento del segmento de llenado aséptico se ve favorecido, además, por los avances en recubrimientos de barrera estériles y equipos de llenado de alta eficiencia energética.

- Por tipo de embalaje

Según el tipo de envase, el mercado de envases de PET se divide en envases flexibles y rígidos. El segmento de envases rígidos representó la mayor cuota de ingresos en 2025 debido a su resistencia estructural, sus excelentes propiedades de barrera y su amplio uso en bebidas y productos de cuidado personal. Los envases rígidos de PET ofrecen una alta resistencia al impacto y son reciclables, lo que los hace idóneos para aplicaciones comerciales de gran volumen.

Se prevé que el segmento de envases flexibles experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de formatos de envase ligeros, económicos y sostenibles. Los envases flexibles de PET ofrecen una mejor utilización del material y una mayor eficiencia en el transporte, lo que resulta beneficioso para los sectores en auge del comercio electrónico y la alimentación preparada. El crecimiento de este segmento también se ve favorecido por el desarrollo continuo de películas de PET reciclables y de base biológica.

- Por industria de uso final

Según el sector de uso final, el mercado de envases de PET se segmenta en alimentación y bebidas, farmacéutico, cuidado personal y cosmético, y otros. El segmento de alimentación y bebidas dominó el mercado en 2025, impulsado por el alto consumo de agua embotellada, refrescos y alimentos preparados. La transparencia, seguridad y versatilidad del PET lo convierten en el material preferido para envasar una amplia gama de alimentos y bebidas a nivel mundial.

Se prevé que el sector farmacéutico experimente el mayor crecimiento entre 2026 y 2033, debido a la creciente demanda de soluciones de envasado seguras, inviolables y ligeras. El PET se utiliza ampliamente para jarabes, comprimidos y productos sanitarios por su excelente resistencia química y su naturaleza no reactiva. Además, el creciente interés por los envases farmacéuticos higiénicos y reciclables está acelerando la adopción del PET en la industria sanitaria mundial.

Análisis regional del mercado de envases de tereftalato de polietileno (PET):

- América del Norte dominó el mercado de envases de tereftalato de polietileno (PET) con la mayor cuota de ingresos, un 37,92%, en 2025, impulsado por el uso extensivo de botellas de PET en los sectores de bebidas y alimentos y por las crecientes iniciativas de sostenibilidad en toda la región.

- La fuerte presencia de las principales empresas de bebidas, junto con los avances en la infraestructura de reciclaje y la creciente adopción de soluciones de envasado ecológicas, está impulsando la expansión del mercado.

- Además, la alta demanda de los consumidores por materiales de embalaje ligeros, duraderos y reciclables está impulsando aún más la adopción de envases de PET en múltiples industrias de la región.

Perspectivas del mercado de envases de tereftalato de polietileno (PET) en EE. UU.

En 2025, el mercado estadounidense de envases de PET obtuvo la mayor cuota de ingresos en Norteamérica, impulsado por la fuerte demanda del sector de alimentos y bebidas y la presencia de fabricantes líderes. La rápida adopción de materiales de PET reciclado (rPET), junto con las regulaciones gubernamentales que promueven la sostenibilidad, está impulsando un crecimiento significativo del mercado. El aumento del consumo de agua embotellada, refrescos y alimentos listos para consumir sigue reforzando el liderazgo del país en el segmento de envases de PET.

Perspectivas del mercado europeo de envases de tereftalato de polietileno (PET)

Se prevé que el mercado europeo de envases de PET experimente un crecimiento sostenido entre 2026 y 2033, impulsado por las estrictas normativas de la UE que promueven el reciclaje y las prácticas de economía circular. Los consumidores y fabricantes europeos están optando por alternativas de envasado sostenibles, y el PET y el rPET se consolidan como materiales preferidos debido a su alta reciclabilidad. El sector de las bebidas sigue siendo uno de los principales impulsores de este crecimiento, mientras que las industrias farmacéutica y de cuidado personal también están adoptando cada vez más soluciones de envasado de PET.

Perspectivas del mercado de envases de tereftalato de polietileno (PET) en el Reino Unido

Se prevé que el mercado de envases de PET en el Reino Unido experimente un sólido crecimiento entre 2026 y 2033, impulsado por una mayor conciencia ambiental y la implementación de iniciativas de reciclaje de plástico. La introducción de sistemas de depósito y devolución (SDD) y la creciente adopción de botellas de rPET están fortaleciendo la demanda del mercado. El auge de los sectores de bebidas listas para consumir y alimentos para llevar está impulsando aún más el uso de envases de PET en todo el país.

Perspectivas del mercado alemán de envases de tereftalato de polietileno (PET)

Se prevé que el mercado alemán de envases de PET experimente un crecimiento sustancial entre 2026 y 2033, impulsado por una sólida infraestructura de reciclaje y tecnologías de envasado avanzadas. Los fabricantes alemanes se centran en el desarrollo de envases de PET ligeros, reciclables y de alta barrera para bebidas y alimentos. La creciente tendencia hacia la sostenibilidad y el énfasis cada vez mayor en la reducción de las emisiones de carbono fomentan aún más la adopción de materiales rPET.

Perspectivas del mercado de envases de tereftalato de polietileno (PET) en Asia-Pacífico

Se prevé que el mercado de envases de PET de Asia-Pacífico experimente el mayor crecimiento entre 2026 y 2033, impulsado por la rápida industrialización, el crecimiento demográfico y la creciente demanda de bienes de consumo envasados en países como China, India y Japón. El auge de la industria de bebidas, la expansión del comercio electrónico y el aumento de las inversiones en innovación de envases están impulsando significativamente el crecimiento del mercado. Además, las políticas gubernamentales favorables que promueven el reciclaje y la sostenibilidad contribuyen aún más a su desarrollo.

Perspectivas del mercado de envases de tereftalato de polietileno (PET) en China

En 2025, el mercado chino de envases de PET representó la mayor cuota de ingresos en la región Asia-Pacífico, impulsado por una alta capacidad de producción, un creciente consumo de bebidas envasadas y una creciente urbanización. El énfasis del gobierno en los envases sostenibles y la fuerte presencia de productores nacionales de resina PET son factores clave para la expansión del mercado. Además, el creciente uso de materiales rPET y la mayor demanda de formatos de envase flexibles están acelerando el crecimiento del mercado en China.

Perspectivas del mercado de envases de tereftalato de polietileno (PET) en Japón

Se prevé que el mercado japonés de envases de PET experimente un crecimiento sostenido entre 2026 y 2033, impulsado por los avances tecnológicos en el diseño de envases y el firme compromiso del país con la eficiencia del reciclaje. El sector de las bebidas, en particular el agua embotellada y las bebidas funcionales, representa una importante fuente de demanda de envases de PET. El énfasis en materiales ligeros y una estética de alta calidad en los envases refuerza aún más la posición de Japón como mercado clave en la región.

Cuota de mercado de envases de tereftalato de polietileno (PET)

La industria del envasado de tereftalato de polietileno (PET) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Amcor Plc (Suiza)

• Graham Packaging Company (EE. UU.)

• RESILUX NV (Bélgica)

• Gerresheimer AG (Alemania)

• GTX HANEX Plastic Sp. z oog (Polonia)

• Cospack America Corp (EE. UU.)

• BERICAP (Alemania)

• Berry Global Inc. (EE. UU.)

• Ontario Plastic Container Producers Ltd (Canadá)

• Alpha Packaging (EE. UU.)

• Alpack (Irlanda)

• Plastipak Holdings, Inc. (EE. UU.)

• ExoPackaging (Reino Unido)

• WestRock Company (EE. UU.)

• Silgan Plastics (EE. UU.

) • Retal Industries LTD. (Lituania)

• ALPLA (Austria)

• Esterform Ltd (Reino Unido)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.