Global Polyisobutylene Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.37 Billion

USD

3.59 Billion

2025

2033

USD

2.37 Billion

USD

3.59 Billion

2025

2033

| 2026 –2033 | |

| USD 2.37 Billion | |

| USD 3.59 Billion | |

| % | |

|

Segmentación del mercado global de poliisobutileno por peso molecular (PIB de bajo peso molecular, PIB de peso molecular medio y PIB de alto peso molecular), producto (PIB convencional y PIB altamente reactivo), aplicación (neumáticos, aditivos para lubricantes, aditivos para combustibles, motores de combustión interna, adhesivos y selladores, lubricantes industriales y otros), usuario final (transporte, industria, alimentación y otros): tendencias y pronósticos del sector hasta 2033.

Tamaño del mercado del poliisobutileno

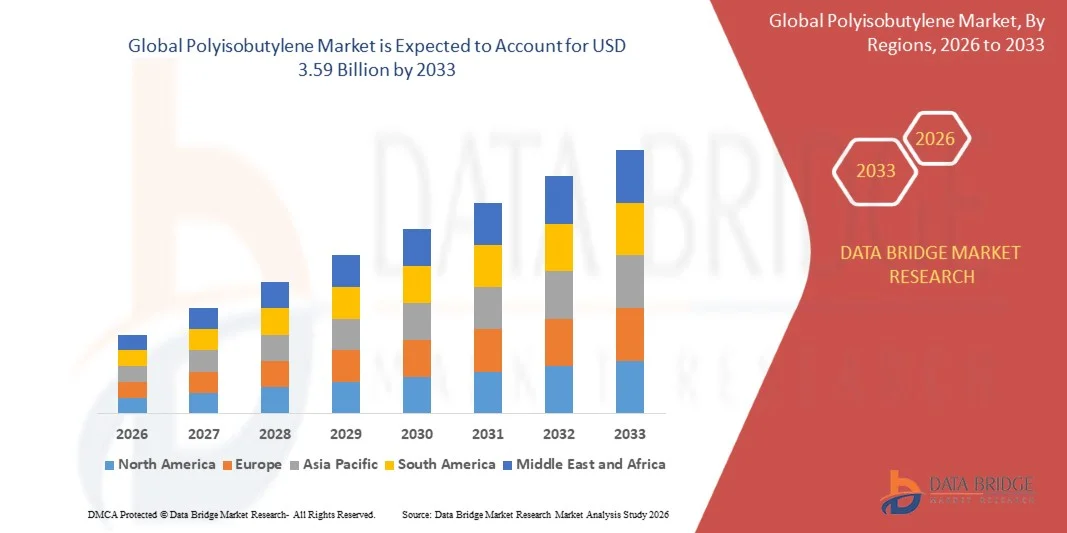

- El tamaño del mercado mundial de poliisobutileno se valoró en 2.370 millones de dólares en 2025 y se espera que alcance los 3.590 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 5,35% durante el período de pronóstico.

- El crecimiento del mercado se debe principalmente a la creciente demanda de lubricantes de alto rendimiento, aditivos para combustibles, adhesivos y selladores en los sectores automotriz, industrial y de la construcción. Los crecientes requisitos de mayor durabilidad, eficiencia y estabilidad química en estas aplicaciones están acelerando la adopción del poliisobutileno a nivel mundial.

- Además, el creciente aumento de la producción automotriz, la industrialización y el desarrollo de infraestructuras en las economías emergentes están impulsando la demanda de productos basados en PIB. Por ejemplo, TPC Group y BASF han ampliado su capacidad de producción de PIB para satisfacer las crecientes necesidades mundiales de PIB de peso molecular medio y alto utilizado en lubricantes, selladores y adhesivos.

Análisis del mercado del poliisobutileno

- El poliisobutileno, un polímero sintético versátil, se utiliza ampliamente en lubricantes, adhesivos, selladores y productos de cuidado personal debido a su alto índice de viscosidad, estabilidad química y propiedades de barrera contra la humedad, lo que lo hace esencial en aplicaciones industriales y de consumo.

- La creciente demanda de poliisobutileno se debe principalmente al aumento de la producción automotriz, el auge de las formulaciones farmacéuticas y cosméticas, y la expansión de las aplicaciones de envasado, impulsadas por la necesidad de soluciones de materiales de alto rendimiento y larga duración.

- La región de Asia-Pacífico dominó el mercado del poliisobutileno con una cuota del 37,2% en 2025, debido al fuerte crecimiento de la producción automotriz, la creciente demanda de lubricantes y aditivos para combustibles, y la presencia de grandes centros de fabricación de productos químicos.

- Se prevé que Norteamérica sea la región de mayor crecimiento en el mercado del poliisobutileno durante el período de pronóstico, debido a la creciente demanda de lubricantes de alto rendimiento, aditivos para combustibles y selladores industriales.

- El segmento de PIB de alto peso molecular dominó el mercado con una cuota de mercado del 68,7 % en 2025, debido a su amplio uso en adhesivos, selladores y aplicaciones de modificación de caucho donde la viscosidad y la elasticidad superiores son fundamentales. El PIB de alto peso molecular ofrece una excelente impermeabilidad y flexibilidad, lo que lo hace muy adecuado para aplicaciones como revestimientos interiores de neumáticos y selladores para la construcción. Su capacidad para mejorar la durabilidad y la resistencia a los factores ambientales ha reforzado aún más su adopción en los sectores industriales.

Alcance del informe y segmentación del mercado del poliisobutileno

|

Atributos |

Información clave del mercado del poliisobutileno |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del poliisobutileno

“Aumentando la demanda de adhesivos y selladores de alto rendimiento”

- Una tendencia significativa en el mercado del poliisobutileno es la creciente adopción de este polímero en adhesivos, selladores y recubrimientos de alto rendimiento, impulsada por su estabilidad química superior, sus propiedades de barrera contra la humedad y su flexibilidad en industrias como la automotriz, la construcción y el embalaje. Esta creciente aplicación está posicionando al poliisobutileno como un material crítico para productos que requieren adhesión y durabilidad de larga duración.

- Por ejemplo, BASF suministra adhesivos a base de poliisobutileno para soluciones de ensamblaje y embalaje de automóviles, mejorando la resistencia del producto y su resistencia ambiental. Estas aplicaciones mejoran la fiabilidad de las uniones adhesivas y prolongan la vida útil de los productos finales.

- La demanda de poliisobutileno en productos de cuidado personal está creciendo, ya que las formulaciones de geles para el cabello, bálsamos labiales y ungüentos para el cuidado de la piel se benefician de sus propiedades modificadoras de la viscosidad y formadoras de película. Esto está elevando su papel como ingrediente esencial en las industrias cosmética y farmacéutica, donde el rendimiento del producto es fundamental.

- La industria del embalaje está incorporando cada vez más poliisobutileno en películas de embalaje flexible y capas resistentes a la humedad para mejorar las propiedades de barrera contra gases y vapor de agua. Esta tendencia contribuye a una mayor vida útil de los productos alimenticios y farmacéuticos, al tiempo que cumple con los estrictos estándares de calidad.

- Las aplicaciones industriales del poliisobutileno se están expandiendo, siendo un componente clave en lubricantes, grasas y aditivos para combustibles, ya que proporciona una mayor estabilidad térmica y baja volatilidad. La integración del poliisobutileno en estas formulaciones está mejorando la eficiencia de los equipos y el rendimiento del combustible en los sectores automotriz y manufacturero.

- El mercado está experimentando un sólido crecimiento en soluciones de sellado avanzadas donde el poliisobutileno contribuye a la resistencia química y la integridad estructural en aplicaciones de construcción y marinas. Este creciente uso subraya su importancia estratégica en soluciones de materiales de alto rendimiento en todas las industrias globales.

Dinámica del mercado del poliisobutileno

Conductor

“Creciente adopción en aplicaciones automotrices y de embalaje”

- Los sectores automotriz y de embalaje en expansión impulsan la demanda de poliisobutileno debido a su capacidad para mejorar la eficiencia del combustible, reducir las emisiones y aumentar la durabilidad del material. Su uso en adhesivos, selladores y lubricantes contribuye a la fabricación de componentes ligeros para vehículos y soluciones de embalaje robustas.

- Por ejemplo, ExxonMobil produce poliisobutileno para formulaciones de aditivos para combustible que mejoran el rendimiento del motor y reducen el consumo de aceite en aplicaciones automotrices. Estas soluciones refuerzan la propuesta de valor del polímero e impulsan su adopción constante en industrias críticas para el rendimiento.

- El aumento de la producción de películas de embalaje flexible para productos farmacéuticos, alimentos y bienes de consumo está impulsando la demanda de materiales a base de poliisobutileno que mejoran las propiedades de barrera contra la humedad y el oxígeno. Estas aplicaciones facilitan el cumplimiento normativo y prolongan la vida útil del producto.

- El creciente interés en adhesivos ambientalmente estables y resistentes a productos químicos en los sectores automotriz e industrial está impulsando el crecimiento del mercado. La capacidad del poliisobutileno para mantener su rendimiento ante fluctuaciones de temperatura y exposición química respalda su uso cada vez mayor.

- La adopción de poliisobutileno en lubricantes y grasas especiales para maquinaria industrial y equipos de transporte está en aumento, lo que garantiza un funcionamiento más fluido y menores costos de mantenimiento. Este factor continúa impulsando la expansión del mercado al proporcionar beneficios de rendimiento de valor añadido.

Restricción/Desafío

“Fluctuaciones en los precios de las materias primas y limitaciones en la cadena de suministro”

- El mercado del poliisobutileno se enfrenta a desafíos debido a la volatilidad en la disponibilidad de materias primas, en particular las fracciones C4 derivadas del petróleo crudo, lo que afecta a los costes de producción y a la estabilidad del suministro. Estas fluctuaciones pueden repercutir en las estrategias de precios y en los contratos a largo plazo en todos los sectores.

- Por ejemplo, LyondellBasell ha informado de variaciones en los costes de producción debido a cambios en los precios de la materia prima n-buteno, lo que afecta al suministro de poliisobutileno para adhesivos y aditivos para combustibles. Estas limitaciones exigen estrategias cuidadosas de adquisición y gestión de riesgos.

- La dependencia de materias primas derivadas de productos petroquímicos expone al mercado a tensiones geopolíticas y a la fluctuación de los precios del petróleo crudo, lo que influye en la dinámica general del mercado y en la rentabilidad.

- Las interrupciones en la cadena de suministro, incluidos los problemas logísticos y los cuellos de botella en la producción, pueden provocar retrasos en la entrega de grados de poliisobutileno de alta demanda para aplicaciones automotrices y de embalaje.

- El mercado debe gestionar continuamente la eficiencia operativa y las estrategias de inventario para mitigar los efectos de la volatilidad de los precios de las materias primas y mantener un suministro constante a las industrias clave de uso final.

Alcance del mercado del poliisobutileno

El mercado se segmenta en función del peso molecular, el producto, la aplicación y el usuario final.

• Por peso molecular

Según su peso molecular, el mercado del poliisobutileno se segmenta en PIB de bajo peso molecular, PIB de peso molecular medio y PIB de alto peso molecular. El segmento de PIB de alto peso molecular dominó el mercado con la mayor cuota de ingresos, un 68,7 % en 2025, impulsado por su amplio uso en adhesivos, selladores y aplicaciones de modificación de caucho, donde la viscosidad y la elasticidad superiores son fundamentales. El PIB de alto peso molecular ofrece una excelente impermeabilidad y flexibilidad, lo que lo hace muy adecuado para aplicaciones como revestimientos interiores de neumáticos y selladores para la construcción. Su capacidad para mejorar la durabilidad y la resistencia a los factores ambientales ha fortalecido aún más su adopción en diversos sectores industriales. Además, la creciente demanda de las industrias automotriz y de infraestructura continúa reforzando su posición de liderazgo.

Se prevé que el segmento de PIB de bajo peso molecular experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda en aplicaciones de lubricantes y aditivos para combustibles. El PIB de bajo peso molecular ofrece excelentes propiedades dispersantes y modificadoras de la viscosidad, lo que lo hace idóneo para formulaciones de motores modernas destinadas a mejorar la eficiencia del combustible y reducir las emisiones. El creciente interés normativo en combustibles más limpios y lubricantes de alto rendimiento está acelerando su adopción. Su facilidad de mezcla y compatibilidad con otros aditivos amplían aún más su ámbito de aplicación. Se espera que la creciente demanda de los sectores de lubricación automotriz e industrial impulse un fuerte crecimiento en este segmento.

• Por producto

En función del producto, el mercado del poliisobutileno se segmenta en PIB convencional y PIB altamente reactivo. El segmento de PIB altamente reactivo dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por su reactividad y eficiencia superiores en la producción de dispersantes y aditivos detergentes para combustibles y lubricantes. El PIB altamente reactivo permite una mejor funcionalización, lo que mejora la limpieza y el rendimiento del motor. Su creciente importancia para cumplir con las estrictas normas de emisiones y los estándares de eficiencia de combustible ha impulsado significativamente su demanda. Además, su uso generalizado en formulaciones de lubricantes de alto rendimiento ha fortalecido su posición en el mercado. Los avances en la química de aditivos respaldan aún más el dominio de este segmento.

Se prevé que el segmento de PIB convencional experimente el mayor crecimiento entre 2026 y 2033, impulsado por su rentabilidad y amplia aplicabilidad en diversos usos industriales, como adhesivos, selladores y procesamiento de caucho. El PIB convencional ofrece características de rendimiento estables, lo que lo hace idóneo para aplicaciones a gran escala donde la alta reactividad no es esencial. Su presencia consolidada en los procesos de fabricación tradicionales sigue impulsando la demanda. El creciente desarrollo de infraestructuras y la actividad de construcción están acelerando aún más su adopción. Se espera que el equilibrio entre rendimiento y rentabilidad impulse un crecimiento constante en este segmento.

• Mediante solicitud

En función de su aplicación, el mercado del poliisobutileno se segmenta en neumáticos, aditivos para lubricantes, aditivos para combustibles, motores de combustión interna, adhesivos y selladores, lubricantes industriales y otros. El segmento de aditivos para lubricantes dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por la creciente demanda de lubricantes de alto rendimiento en la industria automotriz y la maquinaria industrial. El PIB desempeña un papel crucial en la mejora de la viscosidad, la estabilidad a la oxidación y el control de depósitos en los lubricantes. El aumento de la producción de vehículos y la necesidad de una mayor eficiencia del motor han contribuido significativamente al crecimiento del segmento. Además, la tendencia hacia intervalos de cambio de aceite más prolongados ha incrementado la dependencia de formulaciones de aditivos avanzados. Esto ha reforzado aún más el dominio del segmento de aditivos para lubricantes.

Se prevé que el segmento de aditivos para combustibles experimente el mayor crecimiento entre 2026 y 2033, impulsado por el creciente interés en la eficiencia del combustible y la reducción de emisiones. Los aditivos a base de PIB contribuyen a mantener la limpieza del motor y a mejorar la eficiencia de la combustión, aspectos cruciales en los motores modernos. La creciente presión regulatoria sobre las emisiones y la mayor adopción de combustibles más limpios están acelerando la demanda. La expansión del sector automotriz en las economías emergentes también contribuye al crecimiento. Se espera que la continua innovación en tecnologías de aditivos impulse aún más este segmento.

• Por el usuario final

Según el usuario final, el mercado del poliisobutileno se segmenta en transporte, industria, alimentación y otros. El segmento de transporte dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por el uso extensivo de PIB en lubricantes para automóviles, aditivos para combustibles y la fabricación de neumáticos. El crecimiento de la industria automotriz y la creciente demanda de vehículos de bajo consumo de combustible han contribuido significativamente al dominio de este segmento. El papel del PIB en la mejora del rendimiento y la durabilidad del motor lo convierte en un componente esencial en aplicaciones de transporte. Además, el aumento de la producción y el mantenimiento de vehículos sigue impulsando la demanda. La sólida integración del PIB en múltiples componentes automotrices refuerza aún más su posición de liderazgo.

Se prevé que el segmento industrial experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de adhesivos, selladores y lubricantes industriales en los sectores de manufactura y construcción. La rápida industrialización y el desarrollo de infraestructuras son factores clave que impulsan el crecimiento de este segmento. Las propiedades del PIB, como su estabilidad química y flexibilidad, lo hacen idóneo para diversas aplicaciones industriales. Su creciente uso en el mantenimiento de maquinaria y en la industria de procesamiento también contribuye a esta demanda. Se espera que el continuo crecimiento de la actividad industrial a nivel mundial acelere la expansión de este segmento.

Análisis regional del mercado de poliisobutileno

- La región de Asia-Pacífico dominó el mercado del poliisobutileno con la mayor cuota de ingresos, un 37,2% en 2025, impulsada por el fuerte crecimiento de la producción automotriz, la creciente demanda de lubricantes y aditivos para combustibles, y la presencia de grandes centros de fabricación de productos químicos.

- El entorno de producción rentable de la región, las crecientes inversiones en infraestructura petroquímica y la creciente demanda de materiales de alto rendimiento están acelerando la expansión del mercado.

- La rápida industrialización, las políticas gubernamentales de apoyo y el creciente consumo en los sectores del transporte y la industria están contribuyendo a una mayor demanda de poliisobutileno.

Análisis del mercado chino de poliisobutileno

En 2025, China ostentaba la mayor cuota del mercado de poliisobutileno en Asia-Pacífico, gracias a su dominio en la producción petroquímica y su amplia capacidad de fabricación. Su sólida industria automotriz, la elevada demanda de lubricantes y aditivos para combustibles, y la producción de neumáticos a gran escala son factores clave para el crecimiento. El apoyo gubernamental a la expansión industrial y el aumento de las exportaciones de productos químicos impulsan aún más el crecimiento del mercado. El incremento de las inversiones en refinerías e instalaciones de procesamiento químico continúa impulsando la demanda interna.

Análisis del mercado de poliisobutileno en India

India está experimentando el crecimiento más rápido de la región Asia-Pacífico, impulsado por la rápida industrialización, la expansión de la producción automotriz y la creciente demanda de lubricantes y adhesivos. Las iniciativas gubernamentales que promueven la manufactura nacional y el desarrollo de infraestructuras están impulsando un mayor consumo de poliisobutileno. El crecimiento del sector del transporte y la creciente demanda de vehículos de bajo consumo de combustible también contribuyen a la expansión del mercado. El aumento de las inversiones en capacidad petroquímica y productos químicos especializados también está impulsando este sólido crecimiento.

Análisis del mercado europeo de poliisobutileno

El mercado europeo del poliisobutileno (PIB) se expande de forma constante, impulsado por la fuerte demanda de lubricantes de alto rendimiento, las estrictas normativas medioambientales y las avanzadas capacidades de fabricación. La región prioriza la sostenibilidad y la eficiencia, lo que se traduce en una mayor adopción del PIB en aditivos para combustibles y aplicaciones industriales. La creciente demanda de los sectores automotriz y de la construcción también contribuye al crecimiento del mercado. La continua innovación en productos químicos especializados está impulsando el desarrollo de productos en todos los sectores.

Análisis del mercado alemán de poliisobutileno

El mercado alemán del poliisobutileno se ve impulsado por su consolidada industria automotriz, su sólida base en la fabricación de productos químicos y su enfoque en soluciones de ingeniería de alta calidad. La demanda del país de lubricantes avanzados, selladores y materiales de alto rendimiento respalda el consumo de PIB. La sólida capacidad de I+D y la colaboración entre las empresas químicas y los sectores industriales fomentan la innovación continua. La producción orientada a la exportación refuerza aún más la posición de Alemania en el mercado regional.

Análisis del mercado de poliisobutileno en el Reino Unido

El mercado británico se ve impulsado por la demanda de mantenimiento automotriz, lubricantes industriales y aplicaciones en la construcción. El creciente interés por la sostenibilidad y la eficiencia en las operaciones industriales está impulsando el uso de materiales químicos de alto rendimiento. El crecimiento del desarrollo de infraestructuras y las actividades industriales contribuyen al aumento de la demanda. Las inversiones en productos químicos especializados y aplicaciones de materiales avanzados también respaldan la expansión del mercado.

Análisis del mercado de poliisobutileno en Norteamérica

Se prevé que Norteamérica experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por la creciente demanda de lubricantes de alto rendimiento, aditivos para combustibles y selladores industriales. La fuerte presencia de las industrias automotriz y manufacturera, junto con los avances en las tecnologías de procesamiento químico, están impulsando la demanda. El creciente interés en la eficiencia del combustible y la reducción de emisiones acelera aún más su adopción. El aumento de las inversiones en capacidad petroquímica y de refinación respalda el crecimiento regional.

Análisis del mercado estadounidense de poliisobutileno

En 2025, Estados Unidos representó la mayor cuota del mercado norteamericano, gracias a su avanzada industria petroquímica y la fuerte demanda de aplicaciones automotrices e industriales. El enfoque del país en lubricantes de alto rendimiento, aditivos para combustibles y materiales especializados impulsa el consumo de PIB. La presencia de importantes actores de la industria y cadenas de suministro bien desarrolladas favorecen la expansión del mercado. La continua innovación e inversión en refinación y producción química fortalecen aún más la posición de Estados Unidos en el mercado.

Cuota de mercado del poliisobutileno

La industria del poliisobutileno está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Corporación China de Petróleo y Productos Químicos (China)

- Royal Dutch Shell Plc (Reino Unido)

- Eni SpA (Italia)

- Evonik Industries AG (Alemania)

- Grupo Ineos AG (Reino Unido)

- LANXESS (Alemania)

- LG Chem (Corea del Sur)

- LyondellBasell Industries Holdings BV (Países Bajos)

- Repsol (España)

- SABIC (Arabia Saudita)

- Dow (EE. UU.)

- Grupo TPC (EE. UU.)

- Formosa Plastics Corporation, EE. UU. (EE. UU.)

- Borealis AG (Austria)

- Versalis SpA (Italia)

- Kothari Petrochemicals (India)

Últimos avances en el mercado mundial del poliisobutileno

- En septiembre de 2023, TPC Group completó la fase inicial de la ampliación de su capacidad de producción de diisobutileno (DIB), lo que representa un paso significativo en su estrategia de expansión. Este desarrollo permite a la empresa satisfacer la creciente demanda mundial de DIB, impulsada en particular por la creciente adopción de refrigerantes con bajo potencial de calentamiento global. La capacidad ampliada refuerza su capacidad para suministrar intermedios críticos necesarios para aplicaciones que cumplen con las normativas medioambientales. Asimismo, posiciona a la empresa para alinearse con la evolución de las normas regulatorias y las tendencias de sostenibilidad en la industria química.

- En agosto de 2023, BASF anunció un aumento del 25 % en la capacidad de producción de sus poliisobutenos de peso molecular medio bajo la marca OPPANOL B en su planta de Ludwigshafen, Alemania. Esta expansión responde a la creciente demanda mundial de PIB de alta calidad, utilizado en aplicaciones como selladores, películas protectoras y materiales para baterías. Esta medida mejora la capacidad de BASF para garantizar un suministro constante y satisfacer las necesidades de los sectores industrial y automotriz en expansión. Asimismo, refuerza la posición de la compañía en el mercado de productos químicos especializados mediante el aumento de la capacidad y la innovación.

- En julio de 2023, Kraton Corporation presentó una nueva gama de adhesivos y selladores a base de poliisobutileno (PIB) diseñados específicamente para aplicaciones en los sectores automotriz y de la construcción. Estos productos ofrecen mayor durabilidad, flexibilidad y resistencia a las condiciones ambientales. El lanzamiento responde a la creciente demanda de materiales de alto rendimiento en todos los sectores. Asimismo, refleja el enfoque de la empresa en la innovación y el desarrollo de soluciones avanzadas basadas en polímeros.

- En julio de 2023, Omsky Kauchuk, filial del Grupo Titan, inició la construcción de una planta de producción de poliisobutileno (PIB) de 10 kilotones junto con una planta de procesamiento de butano en Omsk. Esta iniciativa busca reducir la dependencia de Rusia de las importaciones y fortalecer la capacidad de producción nacional. Se espera que la integración del procesamiento de butano con la fabricación de PIB mejore la eficiencia de la materia prima y el rendimiento operativo. El uso de tecnologías nacionales contribuye a la sostenibilidad a largo plazo y a la resiliencia de la cadena de suministro.

- En marzo de 2023, Pidilite Industries anunció sus planes para fabricar los adhesivos termofusibles de Jowat en su moderna planta de Vapi, Gujarat. Esta iniciativa fomenta la producción local, reduciendo la dependencia de las importaciones y mejorando la eficiencia de la cadena de suministro. Los productos se comercializarán bajo la marca Pidilite, aprovechando su sólida red de distribución. Además, permite a la empresa satisfacer la creciente demanda en los sectores de embalaje, automoción e industria, al tiempo que amplía su cartera de productos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.