Global Polylactic Acid (pla) Market For 3d Printing Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

660.56 Million

USD

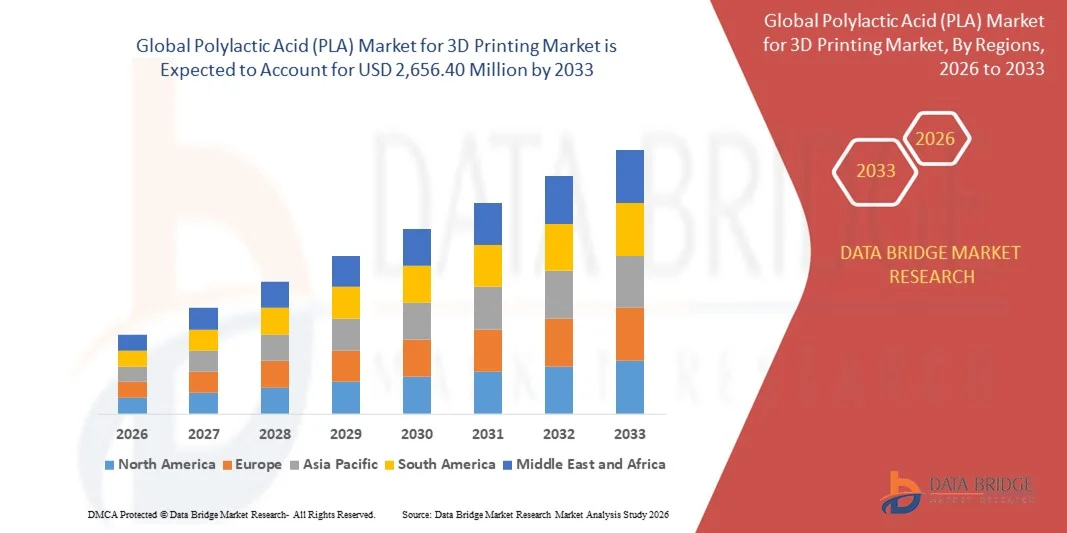

2,656.40 Million

2025

2033

USD

660.56 Million

USD

2,656.40 Million

2025

2033

| 2026 –2033 | |

| USD 660.56 Million | |

| USD 2,656.40 Million | |

| % | |

|

Segmentación del mercado global de ácido poliláctico (PLA) para impresión 3D por tipo (1,75 mm y 3 mm o 2,85 mm), aplicación (envases de alimentos, artículos para el hogar, atención médica, automoción, etc.), tipo de usuario (industrial, aficionado y educativo): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado del ácido poliláctico (PLA) para la impresión 3D

- El tamaño del mercado global de ácido poliláctico (PLA) para la impresión 3D se valoró en USD 660,56 millones en 2025 y se espera que alcance los USD 2.656,40 millones para 2033 , con una CAGR del 19,00 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de la impresión 3D en industrias como la automotriz, la atención médica y los bienes de consumo, donde el PLA es preferido por su biodegradabilidad y facilidad de procesamiento.

- Las crecientes preocupaciones ambientales y el cambio hacia materiales sostenibles y ecológicos están impulsando la demanda de filamentos PLA en la fabricación aditiva.

Análisis del mercado del ácido poliláctico (PLA) para la impresión 3D

- El mercado está experimentando un fuerte crecimiento debido a la versatilidad, la rentabilidad y los beneficios ambientales del PLA en comparación con los materiales de impresión 3D convencionales.

- El aumento de la I+D y las innovaciones tecnológicas en la calidad del filamento PLA, la variedad de colores y las propiedades mecánicas están mejorando su aplicabilidad en aplicaciones industriales y de consumo.

- América del Norte dominó el mercado de ácido poliláctico (PLA) para la impresión 3D con la mayor participación en los ingresos en 2025, impulsada por la creciente adopción de tecnologías de impresión 3D en los sectores industrial, sanitario y educativo, así como por una mayor conciencia de los materiales sostenibles y biodegradables.

- Se espera que la región de Asia y el Pacífico sea testigo de la mayor tasa de crecimiento en el mercado mundial de ácido poliláctico (PLA) para el mercado de impresión 3D, impulsada por la rápida industrialización, la creciente demanda de materiales ecológicos y el aumento de la inversión en infraestructura de impresión 3D.

- El segmento de 1,75 mm registró la mayor cuota de mercado en 2025, gracias a su compatibilidad con una amplia gama de impresoras 3D profesionales y de escritorio, su fácil manejo y su idoneidad para la creación de prototipos detallados. Estos filamentos ofrecen una extrusión consistente y una calidad de impresión superior, lo que los convierte en la opción preferida tanto para usuarios industriales como aficionados.

Alcance del informe y segmentación del mercado de ácido poliláctico (PLA) para la impresión 3D

|

Atributos |

Mercado de ácido poliláctico (PLA) para impresión 3D: información clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

Europa

Asia-Pacífico

Oriente Medio y África

Sudamérica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del ácido poliláctico (PLA) para la impresión 3D

El auge de los filamentos PLA biodegradables en la impresión 3D

- La creciente tendencia hacia los filamentos PLA biodegradables está transformando el panorama de la impresión 3D al permitir una producción ecológica y sostenible. La facilidad de uso y versatilidad del PLA permiten la creación rápida de prototipos y la producción de diseños complejos, reduciendo así los residuos y el impacto ambiental. Los fabricantes integran cada vez más el PLA en sus líneas de producción para cumplir con los objetivos globales de sostenibilidad, impulsando una mayor adopción en el mercado y la concienciación sobre los materiales ecológicos.

- La creciente demanda de PLA en bienes de consumo, automoción y aplicaciones sanitarias está acelerando la adopción de materiales de impresión 3D sostenibles. Esta tendencia se ve respaldada por marcos regulatorios e iniciativas de sostenibilidad corporativa que promueven el uso de plásticos de origen biológico. La creciente concienciación de los usuarios finales sobre la responsabilidad ambiental y los principios de la economía circular está reforzando la adopción del PLA tanto en aplicaciones industriales como a pequeña escala.

- La asequibilidad y la compatibilidad del PLA con una amplia gama de impresoras 3D lo convierten en la opción preferida tanto para aplicaciones industriales como para aficionados. El uso frecuente del PLA en la creación de prototipos y la fabricación a pequeña escala mejora la eficiencia operativa y la calidad del producto. Además, los avances en las formulaciones de filamentos, como las mezclas de compuestos y las variantes de color, están mejorando la versatilidad funcional y el alcance de las aplicaciones.

- Por ejemplo, en 2024, varios fabricantes europeos y norteamericanos informaron de reducciones significativas en los residuos plásticos tras cambiar a filamentos de PLA para la creación de prototipos y producciones de bajo volumen, lo que mejoró la sostenibilidad y redujo los costes. Estos cambios también contribuyeron a mejorar la imagen de marca y la fidelidad de los clientes gracias a las prácticas de fabricación respetuosas con el medio ambiente.

- Si bien la adopción del PLA en la impresión 3D está creciendo rápidamente, su impacto depende de la innovación continua de materiales, la mejora de las propiedades mecánicas y una producción rentable. Los fabricantes se están centrando en el desarrollo de filamentos de PLA especializados y cadenas de suministro localizadas para satisfacer la creciente demanda. La colaboración con instituciones de investigación y las inversiones en la producción escalable y de alto rendimiento de PLA impulsan aún más el crecimiento del mercado a largo plazo.

Dinámica del mercado del ácido poliláctico (PLA) para la impresión 3D

Impulsor

Creciente demanda de materiales sostenibles y ecológicos

- La creciente conciencia sobre los problemas ambientales y los beneficios de los materiales biodegradables está impulsando la adopción del PLA en la impresión 3D. Las empresas están integrando filamentos de PLA para cumplir los objetivos de sostenibilidad y reducir la dependencia de los plásticos derivados del petróleo. El crecimiento se ve impulsado aún más por la preferencia de los consumidores por productos más ecológicos y la creciente adopción de modelos de economía circular en todas las industrias

- La versatilidad del PLA y su amplia compatibilidad con las tecnologías de impresión 3D impulsan a los fabricantes a desarrollar aplicaciones innovadoras en los sectores de la automoción, la salud, el embalaje y los productos de consumo. Esto ha impulsado la demanda del mercado a nivel mundial. Las características de rendimiento mejoradas, como la estabilidad dimensional y la precisión de impresión mejoradas, impulsan la aplicabilidad del PLA en los segmentos de la impresión 3D profesional e industrial.

- Las iniciativas gubernamentales y las políticas de sostenibilidad corporativa promueven el uso de polímeros de origen biológico como el PLA, impulsando aún más el crecimiento del mercado. Las comunidades educativas y de creadores también están adoptando el PLA para la creación de prototipos y la fabricación ecológica. Los incentivos, subsidios y becas de investigación animan a las pequeñas y medianas empresas a integrar el PLA en sus flujos de trabajo de impresión 3D, acelerando aún más su adopción.

- Por ejemplo, en 2023, varios proveedores de servicios de impresión 3D de Norteamérica informaron de una mayor adopción de filamentos de PLA para la creación de prototipos y fines educativos, lo que fomenta la sostenibilidad y reduce el impacto ambiental. Estas iniciativas también impulsan la innovación de productos, como el desarrollo de mezclas de PLA para dispositivos médicos y componentes ligeros de automoción.

- Si bien las tendencias de sostenibilidad y las ventajas tecnológicas impulsan el crecimiento, la I+D continua para mejorar las propiedades mecánicas, la estabilidad térmica y la eficiencia de producción del PLA es crucial para la expansión del mercado a largo plazo. Las empresas que invierten en nuevos compuestos de PLA y aditivos funcionales están mejor posicionadas para satisfacer las necesidades específicas de la industria y aprovechar nuevas oportunidades de mercado.

Restricción/Desafío

Altos costos de material y limitaciones de rendimiento

- El costo relativamente más alto de los filamentos de PLA especiales en comparación con los termoplásticos convencionales limita su adopción en algunas aplicaciones industriales. Las restricciones de costos son particularmente significativas para la fabricación a gran escala y las producciones de gran volumen. Las empresas buscan economías de escala, procesos de producción optimizados y estrategias de adquisición a gran escala para que el PLA sea más competitivo

- El menor rendimiento térmico y mecánico del PLA en comparación con el ABS o el PETG restringe su uso en aplicaciones de alta tensión o sensibles a la temperatura. Esto limita su penetración en ciertos segmentos de la impresión 3D industrial y automotriz. Los esfuerzos para desarrollar compuestos de PLA reforzado, filamentos de PLA mezclados y formulaciones modificadas buscan superar estas limitaciones y ampliar sus áreas de aplicación.

- Los desafíos en la cadena de suministro y la disponibilidad de materias primas pueden afectar la producción y entrega constantes de filamentos de PLA, especialmente en los mercados emergentes. La limitada capacidad de producción de PLA de alta calidad podría ralentizar su adopción en algunas regiones. Los fabricantes se están centrando en asegurar fuentes estables de ácido láctico, mejorar la infraestructura de producción de bioplásticos y establecer cadenas de suministro regionales para garantizar la disponibilidad fiable de filamentos.

- Por ejemplo, en 2024, varios proveedores de servicios de impresión 3D en Asia-Pacífico informaron retrasos en el suministro de filamento PLA de alto rendimiento debido a la disponibilidad limitada de materia prima de origen biológico, lo que afectó los plazos de los proyectos y la planificación de la producción. Estas interrupciones ponen de relieve la necesidad de diversificar el abastecimiento y de contar con soluciones de fabricación local para satisfacer la creciente demanda del mercado.

- Mientras la tecnología PLA continúa mejorando, abordar los desafíos de costo, rendimiento y cadena de suministro es esencial para aprovechar al máximo su potencial en las aplicaciones globales de impresión 3D. Las inversiones en I+D, las alianzas estratégicas y el abastecimiento sostenible de materias primas desempeñarán un papel fundamental para superar estas barreras y sostener el crecimiento del mercado a largo plazo.

Ámbito del mercado del ácido poliláctico (PLA) para la impresión 3D

El mercado está segmentado según el tipo, la aplicación y el tipo de usuario.

- Por tipo

Según el tipo, el mercado global de ácido poliláctico (PLA) para impresión 3D se segmenta en filamentos de 1,75 mm y de 3 mm o 2,85 mm. El segmento de 1,75 mm registró la mayor cuota de mercado en 2025, gracias a su compatibilidad con una amplia gama de impresoras 3D profesionales y de escritorio, su fácil manejo y su idoneidad para la creación de prototipos detallados. Estos filamentos ofrecen una extrusión consistente y una calidad de impresión superior, lo que los convierte en la opción preferida tanto para usuarios industriales como aficionados.

Se prevé que el segmento de 3 mm o 2,85 mm experimente el mayor crecimiento entre 2026 y 2033, gracias a su mayor caudal, su idoneidad para la impresión a gran escala y su mayor resistencia mecánica. Estos filamentos son especialmente populares en aplicaciones industriales y comerciales que requieren una producción más rápida y componentes impresos en 3D robustos.

- Por aplicación

Según la aplicación, el mercado global de ácido poliláctico (PLA) para la impresión 3D se segmenta en envases de alimentos, artículos para el hogar, atención médica, automoción y otros. El segmento de atención médica tuvo la mayor participación en los ingresos del mercado en 2025, impulsado por el creciente uso de PLA para modelos médicos, prótesis y planificación quirúrgica. La biocompatibilidad del PLA, su facilidad de esterilización y sus propiedades ecológicas lo convierten en la opción preferida para aplicaciones precisas y seguras

Se prevé que el sector automotriz experimente su mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de componentes impresos en 3D sostenibles, ligeros y personalizables. El uso del PLA en prototipado rápido, piezas personalizadas y componentes de interiores está mejorando la eficiencia y reduciendo el tiempo de producción en la industria automotriz.

- Por tipo de usuario

Según el tipo de usuario, el mercado global del ácido poliláctico (PLA) para la impresión 3D se segmenta en industrial, aficionado y educativo. El segmento industrial tuvo la mayor participación en los ingresos del mercado en 2025, impulsado por la creciente integración de la impresión 3D en la fabricación, la creación de prototipos y el desarrollo de productos. La fiabilidad, la rentabilidad y la compatibilidad del PLA con diversas tecnologías de impresión lo convierten en el material preferido para aplicaciones industriales

Se prevé que el sector educativo experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción de filamentos PLA en escuelas, universidades e instituciones de investigación para el aprendizaje, la formación y los proyectos ecológicos en las áreas STEM. La facilidad de uso y la seguridad del PLA lo hacen ideal para fines educativos y experimentales.

Análisis regional del mercado de ácido poliláctico (PLA) para la impresión 3D

- América del Norte dominó el mercado de ácido poliláctico (PLA) para la impresión 3D con la mayor participación en los ingresos en 2025, impulsada por la creciente adopción de tecnologías de impresión 3D en los sectores industrial, sanitario y educativo, así como por una mayor conciencia de los materiales sostenibles y biodegradables.

- Los consumidores y las empresas de la región valoran mucho el PLA por su facilidad de uso, sus beneficios ambientales y su compatibilidad con una amplia gama de impresoras 3D, lo que permite la creación rápida de prototipos y la producción a pequeña escala.

- Esta adopción generalizada está respaldada además por una infraestructura de fabricación avanzada, altas inversiones en I+D y una creciente preferencia por materiales ecológicos, lo que establece al PLA como un filamento favorito tanto para aplicaciones industriales como para aficionados.

Perspectiva del mercado estadounidense de PLA para la impresión 3D

El mercado estadounidense de PLA captó la mayor participación en los ingresos en 2025 en Norteamérica, impulsado por la rápida adopción de las tecnologías de impresión 3D en los sectores automotriz, sanitario y de prototipado de productos de consumo. Las empresas integran cada vez más filamentos de PLA para cumplir con los objetivos de sostenibilidad y reducir los residuos plásticos. La creciente preferencia por la impresión 3D de escritorio y las iniciativas educativas que promueven materiales ecológicos impulsan aún más la expansión del mercado, mientras que las innovaciones en filamentos de PLA especializados mejoran las aplicaciones funcionales.

Perspectiva del mercado europeo de PLA para la impresión 3D

Se prevé que el mercado europeo del PLA experimente el mayor crecimiento entre 2026 y 2033, impulsado principalmente por las estrictas normativas ambientales y la creciente demanda de materiales biodegradables para la impresión 3D. El aumento de la automatización industrial y la adopción de filamentos de PLA en los sectores sanitario, del embalaje y de la automoción están impulsando el crecimiento del mercado. Los consumidores y fabricantes europeos también se sienten atraídos por la sostenibilidad, la facilidad de uso y la versatilidad del PLA, lo que favorece su integración en nuevas aplicaciones industriales y educativas.

Perspectivas del mercado de PLA para impresión 3D en el Reino Unido

Se prevé que el mercado británico de PLA experimente su mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción de la impresión 3D en escuelas, universidades e instalaciones de prototipado comercial. Además, la creciente atención a los materiales ecológicos y sostenibles anima a fabricantes y aficionados a elegir el PLA. Se prevé que la sólida adopción de tecnología en el Reino Unido, sumada a las iniciativas gubernamentales que promueven la fabricación y la educación sostenibles, siga impulsando el crecimiento del mercado.

Perspectiva del mercado alemán de PLA para la impresión 3D

Se prevé que el mercado alemán de PLA experimente el mayor crecimiento entre 2026 y 2033, impulsado por la avanzada infraestructura de fabricación del país y su énfasis en la sostenibilidad y la innovación. La adopción de PLA está aumentando en aplicaciones de prototipado industrial, automotriz y de salud. La integración con impresoras 3D industriales y la apuesta por materiales respetuosos con el medio ambiente, tanto en investigación como en fabricación, impulsan aún más la demanda en los sectores comercial y educativo.

Perspectiva del mercado de PLA para impresión 3D en Asia-Pacífico

Se prevé que el mercado de PLA en Asia-Pacífico experimente su mayor crecimiento entre 2026 y 2033, impulsado por la rápida urbanización, la creciente industrialización y la creciente concienciación sobre los materiales de impresión 3D sostenibles en países como China, Japón e India. Las iniciativas gubernamentales que apoyan las tecnologías verdes y la fabricación aditiva están acelerando la adopción del PLA. Además, a medida que Asia-Pacífico se consolida como un centro clave de fabricación de filamentos de impresión 3D, la asequibilidad y la accesibilidad del PLA se están expandiendo a una base industrial y de consumo más amplia.

Perspectiva del mercado japonés de PLA para la impresión 3D

Se prevé que el mercado japonés de PLA experimente el mayor crecimiento entre 2026 y 2033 gracias a la cultura de alta tecnología del país, la rápida adopción de la impresión 3D en la educación y la industria, y el énfasis en los materiales sostenibles. La adopción del PLA está impulsada por el creciente número de instalaciones de fabricación inteligente e iniciativas educativas que promueven la impresión 3D ecológica. La integración de filamentos de PLA con impresoras 3D avanzadas de escritorio e industriales impulsa la innovación, la personalización y la producción responsable con el medio ambiente.

Perspectiva del mercado de PLA en China para la impresión 3D

El mercado chino de PLA representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, gracias a la rápida industrialización, la alta adopción de tecnologías de impresión 3D y la creciente concienciación ambiental. El PLA se está convirtiendo en un material predilecto para la creación de prototipos, proyectos educativos, modelos de atención médica y la fabricación a pequeña escala. La apuesta del gobierno por las ciudades inteligentes, sumada a la presencia de fabricantes locales de filamentos que ofrecen opciones de PLA rentables, está impulsando su adopción generalizada en aplicaciones residenciales, comerciales e industriales.

Cuota de mercado del ácido poliláctico (PLA) para la impresión 3D

El mercado del ácido poliláctico (PLA) para la industria de la impresión 3D está liderado principalmente por empresas bien establecidas, entre las que se incluyen:

- colorFabb BV. (Países Bajos)

- Fillamentum (República Checa)

- HATCHBOX (EE. UU.)

- BASF SE (Alemania)

- MakerBot Industries, LLC (EE. UU.)

- SpecialChem (Francia)

- POLYMAKER (China)

- Shenzhen Esun Industrial Co., Ltd (China)

- Torwell Technologies (China)

- Ultimaker BV (Países Bajos)

- Futerro (Bélgica)

- NatureWorks LLC (EE. UU.)

- SYS Limited (China)

- SUPLA (Reino Unido)

- COFCO (China)

- Jiangxi Keyuan Bio-Material Co., Ltd. (China)

- Biomateriales Co., LTD. de Shanghai Tong-jie-liang. (Porcelana)

- Arkema (Francia)

- DSM (Países Bajos)

- Evonik Industries AG (Alemania)

Últimos avances en el mercado global de ácido poliláctico (PLA) para la impresión 3D

- En 2024, MatterHackers lanzó su filamento PLA Serie PRO para impresión 3D profesional, dirigido a usuarios industriales que buscan materiales fiables y de alta calidad. El producto mejora la consistencia de la impresión, optimiza las propiedades mecánicas y responde a la creciente demanda de filamentos PLA de calidad profesional, consolidando la posición de la empresa en el mercado de la impresión 3D industrial.

- En 2024, Evonik Ventures realizó una inversión estratégica en Xact Metal para impulsar las tecnologías de impresión 3D de PLA. La inversión busca acelerar la innovación en materiales, impulsar el desarrollo de filamentos de alto rendimiento y expandir la adopción del PLA en la fabricación aditiva profesional, reforzando así el papel de Evonik en el ecosistema de la impresión 3D.

- En 2024, FormFutura se asoció con NatureWorks para desarrollar filamentos de PLA de nueva generación con propiedades mecánicas y térmicas mejoradas. Esta colaboración busca mejorar la calidad de impresión, ampliar las aplicaciones industriales e impulsar la adopción del PLA en los mercados profesionales de la impresión 3D, impulsando la sostenibilidad y la innovación.

- En 2024, ColorFabb presentó PLA HT, un filamento de PLA resistente a altas temperaturas, diseñado para aplicaciones de impresión 3D en ingeniería e industria. Este nuevo filamento mejora el rendimiento térmico, amplía su potencial de aplicación y consolida la posición de ColorFabb en el segmento de la impresión 3D profesional e industrial.

- En 2024, 3D-Fuel amplió su planta de producción de filamento PLA en Dakota del Norte para satisfacer la creciente demanda del sector de la impresión 3D. Esta expansión mejora la capacidad de suministro, reduce los plazos de entrega y fortalece la competitividad de 3D-Fuel en Norteamérica, impulsando el crecimiento de la impresión 3D industrial y comercial.

- En 2024, Raise3D lanzó un filamento PLA de grado industrial para impresión 3D de gran formato, diseñado para prototipado y fabricación. El producto mejora el rendimiento del material, facilita la producción a gran escala y fomenta la adopción del PLA en aplicaciones de impresión 3D industrial.

- En 2024, Filamentive obtuvo financiación para ampliar la producción de filamentos de PLA reciclados y de origen biológico. Esta financiación aumenta la capacidad de producción, reduce los costes y consolida la posición de Filamentive en el mercado de la impresión 3D sostenible, impulsando la fabricación aditiva ecológica.

- En 2024, TotalEnergies Corbion inauguró un centro de desarrollo de aplicaciones de bioplásticos PLA en los Países Bajos. El centro impulsa la innovación en materiales PLA, apoya las aplicaciones de impresión 3D y promueve la adopción de polímeros de origen biológico en los mercados industriales y de consumo.

- En 2024, BASF amplió su cartera de materiales de impresión 3D con nuevos filamentos basados en PLA. Este desarrollo mejora la oferta de fabricación aditiva de BASF, ofrece filamentos versátiles y de alta calidad, y consolida su posición en el mercado de prototipado industrial e impresión 3D sostenible.

- En 2024, eSUN lanzó un nuevo filamento PLA+ para aplicaciones de impresión 3D de escritorio e industriales. Este filamento mejora la resistencia, la imprimibilidad y la fiabilidad, ampliando la adopción del PLA entre aficionados y profesionales e impulsando el crecimiento del mercado de la impresión 3D.

- En 2024, Polymaker se asoció con Covestro para desarrollar conjuntamente filamentos de PLA de alto rendimiento para la impresión 3D industrial. Esta colaboración mejora las propiedades del material, optimiza la eficiencia de la impresión y amplía las aplicaciones industriales del PLA, reforzando su papel en la fabricación aditiva profesional.

- En 2024, NatureWorks completó una planta de fabricación de PLA Ingeo totalmente integrada en Tailandia para ampliar su capacidad de producción global. Esta planta fortalece la fiabilidad del suministro, satisface la creciente demanda y consolida el liderazgo de NatureWorks en filamentos PLA sostenibles para impresión 3D y otras aplicaciones.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.