Global Polyvinylidene Chloride Pvdc Food Packaging Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.00 Billion

USD

1.72 Billion

2025

2033

USD

1.00 Billion

USD

1.72 Billion

2025

2033

| 2026 –2033 | |

| USD 1.00 Billion | |

| USD 1.72 Billion | |

| % | |

|

Segmentación del mercado mundial de envases de alimentos de cloruro de polivinilideno (PVDC), por producto (látex de PVDC y resina de PVDC), aplicación (película multicapa, película monocapa y película recubierta de PVDC), uso final ( productos lácteos , frutas y verduras , alimentos para mascotas, alimentos infantiles, confitería, carne, aves y mariscos, y otros) - Tendencias de la industria y pronóstico hasta 2033

¿Cuál es el tamaño y la tasa de crecimiento del mercado mundial de envases de alimentos de cloruro de polivinilideno (PVDC)?

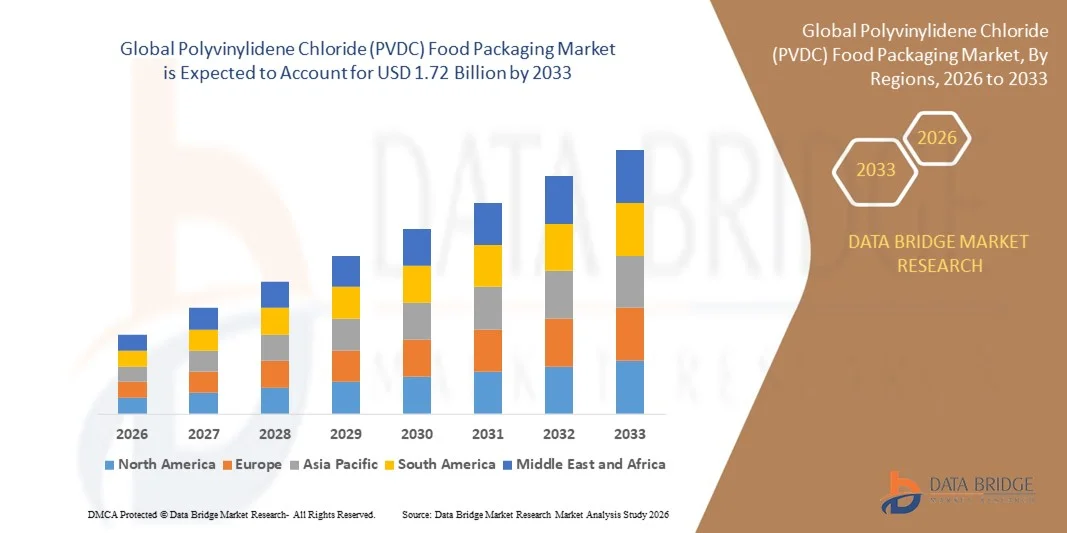

- El tamaño del mercado mundial de envases de alimentos de cloruro de polivinilideno (PVDC) se valoró en 1.000 millones de dólares en 2025 y se espera que alcance los 1.720 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (TCAC) del 7,0% durante el período de pronóstico.

- El aumento de la renta disponible, la rápida urbanización mundial, la creciente demanda de alimentos y bebidas envasados, el mayor uso de materiales de envasado en diversos establecimientos de restauración, la expansión de la población activa y la preferencia por productos ecológicos para el envasado de alimentos, como carnes procesadas, quesos, pan, aperitivos y comida rápida, son algunos de los principales factores que impulsarán el mercado de envases de cloruro de polivinilideno (PVDC) para alimentos.

¿Cuáles son las principales conclusiones del mercado de envases de alimentos de cloruro de polivinilideno (PVDC)?

- La creciente preferencia de los consumidores por soluciones de envasado flexibles, fáciles de manejar y transportar, junto con los cambios en el estilo de vida, contribuirán a generar grandes oportunidades que impulsarán el crecimiento del mercado de envases de alimentos de cloruro de polivinilideno (PVDC).

- La creciente preferencia por el uso de BOPP, junto con el alto costo del producto, probablemente actúe como un factor limitante para el crecimiento del mercado de envases de alimentos de cloruro de polivinilideno (PVDC).

- América del Norte dominó el mercado de envases de alimentos de cloruro de polivinilideno (PVDC) con la mayor cuota de ingresos, un 41,8%, en 2025, impulsada por la fuerte demanda de envases de alimentos de alta barrera, alimentos preparados y soluciones de películas sostenibles avanzadas.

- Se prevé que la región de Asia-Pacífico experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 11,62%, durante el período 2026-2033, impulsada por la urbanización, el aumento de los ingresos disponibles y el crecimiento de los alimentos procesados y precocinados en China, India, Japón y Corea del Sur.

- El segmento de resina PVDC dominó el mercado con la mayor cuota de ingresos, un 58,3% en 2025, impulsado por sus propiedades de barrera superiores, su estabilidad química y su excelente resistencia al oxígeno y la humedad.

Alcance del informe y segmentación del mercado de envases de alimentos de cloruro de polivinilideno (PVDC)

|

Atributos |

Información clave del mercado de envases de alimentos de cloruro de polivinilideno (PVDC) |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de mercado de marcas, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la principal tendencia en el mercado de envases de alimentos de cloruro de polivinilideno (PVDC)?

Mayor enfoque en soluciones de embalaje sostenibles, de alta barrera y fáciles de usar

- El mercado de envases alimentarios de cloruro de polivinilideno (PVDC) está experimentando un cambio significativo hacia la sostenibilidad, una mayor capacidad de barrera y la comodidad para el usuario, impulsado por iniciativas globales para reducir el desperdicio de alimentos, prolongar la vida útil y satisfacer las demandas de los consumidores con conciencia ecológica. Los fabricantes están adoptando cada vez más películas a base de PVDC reciclables, monomateriales y compostables que se alinean con los principios de la economía circular.

- Por ejemplo, Amcor plc y Berry Global han desarrollado películas recubiertas de PVDC con excelentes propiedades de barrera contra el oxígeno y la humedad, lo que permite una mayor frescura del producto y, a la vez, es compatible con estructuras reciclables de PET o PE. Estas innovaciones permiten a los fabricantes mantener la calidad del producto y reducir el impacto ambiental.

- La creciente preferencia de los consumidores por envases prácticos, fáciles de abrir y resellables está impulsando la demanda de películas de PVDC que combinan funcionalidad con alto rendimiento. Las comidas preparadas, las carnes refrigeradas y los productos lácteos están experimentando una fuerte adopción.

- Se están integrando tecnologías avanzadas de extrusión, recubrimiento y sellado multicapa en las películas de PVDC para mejorar la facilidad de apertura, la resistencia a la contaminación y la estética general del envase. Estas tecnologías también mejoran la eficiencia operativa durante el envasado y el llenado.

- El creciente interés por los diseños ligeros y minimalistas, junto con el cumplimiento de normativas de sostenibilidad como la Directiva de la UE sobre envases y residuos de envases (PPWD) y las iniciativas de Responsabilidad Ampliada del Productor (RAP), está acelerando la adopción de envases de PVDC ecológicos.

- A medida que aumenta la demanda de envases de alto rendimiento, sostenibles y fáciles de usar para el consumidor, las películas de PVDC con funcionalidades reciclables y de mejora de barreras seguirán siendo la tendencia definitoria que da forma al mercado global.

¿Cuáles son los principales impulsores del mercado de envases de alimentos de cloruro de polivinilideno (PVDC)?

- El creciente consumo de alimentos envasados, listos para consumir y de conveniencia es un factor clave para el mercado de envases de alimentos PVDC. Los consumidores buscan cada vez más envases que garanticen frescura, higiene y facilidad de uso, especialmente en los sectores de lácteos, carne y alimentos congelados.

- Por ejemplo, Sealed Air Corporation informó de una mayor adopción de películas Cryovac recubiertas de PVDC en 2025 en Norteamérica y Europa debido al aumento de la demanda de alimentos envasados y a los requisitos de mayor vida útil.

- La creciente conciencia ambiental y las iniciativas de sostenibilidad están impulsando a los fabricantes a adoptar películas de PVDC monomateriales reciclables para reducir los residuos y mejorar la circularidad en el envasado.

- Las innovaciones tecnológicas en química de polímeros, coextrusión y laminación multicapa han mejorado la claridad, las propiedades de barrera contra el oxígeno y la humedad, y la resistencia al despegado de las películas de PVDC, haciéndolas idóneas para diversas aplicaciones, incluyendo el envasado de alimentos, productos farmacéuticos y sanitarios.

- La expansión del comercio electrónico, los servicios de entrega a domicilio y los envases listos para la venta al por menor está impulsando la demanda de películas de PVDC duraderas, inviolables y fáciles de abrir, lo que respalda la transición del mercado hacia soluciones centradas en el consumidor.

- La innovación continua en las formulaciones de películas de PVDC, su rendimiento de barrera y su reciclabilidad impulsará el crecimiento del mercado global, ya que las industrias priorizan los envases ecológicos y de alto rendimiento.

¿Qué factor está frenando el crecimiento del mercado de envases de alimentos de cloruro de polivinilideno (PVDC)?

- Los elevados costes de materiales y fabricación asociados a las películas de PVDC representan un desafío clave para la expansión del mercado. Los recubrimientos especializados, la laminación multicapa y las tecnologías de extrusión avanzadas aumentan la complejidad y los gastos de producción.

- Los convertidores más pequeños de Asia-Pacífico y Europa han reportado dificultades para competir con los grandes productores multinacionales debido a las disparidades de costos con las películas convencionales no reciclables.

- La fragmentación normativa y las limitaciones de reciclaje entre regiones dificultan la adopción estandarizada. Las variaciones en los sistemas de gestión de residuos de envases, especialmente en EE. UU., la UE y Asia, complican la implementación de soluciones sostenibles de PVDC.

- Las limitaciones técnicas para mantener la integridad de la barrera, la resistencia al calor y la resistencia al despegado durante el reciclaje restringen aún más la escalabilidad. Los fabricantes a menudo tienen dificultades para equilibrar los objetivos ambientales con la seguridad del producto y los requisitos de vida útil.

- La volatilidad en los precios de las materias primas, especialmente en el caso de las resinas de PVDC de base biológica o especiales, añade incertidumbre financiera y limita su adopción generalizada por parte de las empresas más pequeñas.

- Los principales actores del mercado están abordando estos desafíos mediante I+D estratégica, colaboraciones y tecnologías de extrusión automatizadas que mejoran la rentabilidad. Se espera que, con el tiempo, los marcos de reciclaje estandarizados y las innovaciones escalables en PVDC mitiguen las barreras e impulsen un crecimiento sostenible a nivel mundial.

¿Cómo se segmenta el mercado de envases alimentarios de cloruro de polivinilideno (PVDC)?

El mercado está segmentado en función del producto , la aplicación y el uso final .

- Por producto

Según el tipo de producto, el mercado de envases de alimentos de cloruro de polivinilideno (PVDC) se divide en látex de PVDC y resina de PVDC. El segmento de resina de PVDC dominó el mercado con la mayor cuota de ingresos (58,3 %) en 2025, gracias a sus excelentes propiedades de barrera, estabilidad química y resistencia al oxígeno y la humedad, características que la hacen ideal para aplicaciones de envasado de alimentos de alto rendimiento. La resina de PVDC se utiliza ampliamente en películas multicapa para alimentos frescos y procesados, lo que garantiza una mayor vida útil y la calidad del producto. Su compatibilidad con estructuras reciclables y monomateriales ha impulsado aún más su adopción entre los fabricantes que priorizan la sostenibilidad sin comprometer la funcionalidad.

Se prevé que el segmento de látex de PVDC registre la mayor tasa de crecimiento anual compuesto (CAGR) entre 2026 y 2033, impulsado por la creciente demanda de recubrimientos flexibles, mayor adhesión y soluciones de película rentables. El látex de PVDC se utiliza cada vez más en aplicaciones especializadas que requieren soluciones de película ligeras, ecológicas y de alta barrera a nivel mundial.

- Mediante solicitud

Según su aplicación, el mercado se divide en películas multicapa, películas monocapa y películas recubiertas con PVDC. El segmento de películas multicapa dominó el mercado con una cuota de ingresos del 53,9 % en 2025, gracias a su capacidad para combinar el PVDC con otros polímeros como PE, PET y PA, creando así películas resistentes, termosellables y duraderas, ideales para alimentos procesados, carnes refrigeradas y productos listos para el consumo. Las estructuras multicapa también facilitan la compatibilidad con las iniciativas de reciclaje y garantizan una mayor vida útil, lo que las convierte en la opción preferida de los fabricantes de envases a nivel mundial.

Se prevé que el segmento de películas recubiertas con PVDC experimente la mayor tasa de crecimiento anual compuesto (CAGR) entre 2026 y 2033, impulsado por su creciente aplicación en soluciones de envasado ligeras, flexibles y sostenibles. Las películas recubiertas ofrecen una mejor adhesión, mayor resistencia a la humedad y al oxígeno, y compatibilidad con tecnologías de impresión y etiquetado, lo que las hace idóneas para aplicaciones de envasado de productos lácteos, panadería y aperitivos.

- Por uso final

Según su uso final, el mercado se segmenta en productos lácteos, frutas y verduras, alimentos para mascotas, alimentos infantiles, confitería, carne, aves y mariscos, y otros. El segmento de productos lácteos dominó el mercado con la mayor cuota de ingresos, un 47,6 % en 2025, debido a la alta adopción de envases de PVDC para preservar la frescura, prevenir la contaminación y prolongar la vida útil de la leche, el queso, el yogur y otros productos lácteos procesados. Las excelentes propiedades de barrera y sellado del PVDC, junto con formatos de película ligeros y flexibles, han consolidado su liderazgo en el envasado de productos lácteos a nivel mundial.

Se prevé que el segmento de alimentos infantiles experimente el mayor crecimiento anual compuesto (CAGR) entre 2026 y 2033, impulsado por la creciente demanda de soluciones de envasado seguras, inviolables y ecológicas para productos de nutrición infantil. Los fabricantes utilizan cada vez más películas multicapa y recubiertas de PVDC para mantener la integridad del producto, cumplir con las estrictas normas regulatorias y satisfacer las cambiantes expectativas de los consumidores en los mercados emergentes y desarrollados.

¿Qué región concentra la mayor parte del mercado de envases alimentarios de cloruro de polivinilideno (PVDC)?

- América del Norte dominó el mercado de envases de alimentos de cloruro de polivinilideno (PVDC) con la mayor cuota de ingresos, un 41,8%, en 2025, impulsada por la fuerte demanda de envases de alimentos de alta barrera, alimentos preparados y soluciones de películas sostenibles avanzadas.

- El enfoque de la región en formatos de envases reciclables, inviolables y fáciles de usar está impulsando su adopción generalizada en los sectores alimentario, lácteo, farmacéutico e industrial. Los marcos regulatorios estrictos, incluidos los estándares de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) y la Agencia Canadiense de Inspección de Alimentos (ACIA), refuerzan la seguridad alimentaria, la protección de barrera y el cumplimiento de las normas de sostenibilidad.

- Las continuas innovaciones en películas multicapa, recubrimientos despegables y estructuras reciclables monomateriales están reforzando el liderazgo de Norteamérica en el mercado mundial de envases de alimentos de PVDC.

Perspectivas del mercado estadounidense

En 2025, Estados Unidos ostentó la mayor cuota de mercado en Norteamérica, impulsada por el creciente consumo de alimentos envasados, el auge del comercio electrónico y la demanda de envases inviolables. Empresas como Berry Global Inc. (EE. UU.) y Amcor plc (Australia) están invirtiendo en películas reciclables a base de PE y PET para cumplir con sus objetivos de sostenibilidad. Los envases fáciles de abrir, resellables y de alta barrera se están adoptando cada vez más en los sectores de lácteos, panadería y alimentos listos para consumir, lo que impulsa la innovación y la expansión del mercado.

Perspectivas del mercado canadiense

Canadá realiza una contribución significativa, respaldada por un sólido sector de procesamiento de alimentos, una infraestructura de reciclaje avanzada e iniciativas para eliminar los plásticos de un solo uso para 2030. La demanda es particularmente alta para envases de carne, lácteos y panadería, y las películas de PVDC de fácil apertura garantizan la frescura y la seguridad. Los fabricantes están alineando las innovaciones en envases con los programas de Responsabilidad Extendida del Productor (REP), lo que posiciona a Canadá como un centro de referencia en sostenibilidad.

Perspectivas del mercado de envases de alimentos de cloruro de polivinilideno (PVDC) en Asia-Pacífico

Se prevé que Asia-Pacífico experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 11,62 %, entre 2026 y 2033, impulsada por la urbanización, el aumento de la renta disponible y el crecimiento del mercado de alimentos procesados y precocinados en China, India, Japón y Corea del Sur. Los fabricantes regionales están adoptando cada vez más películas biodegradables, reciclables y a base de poliolefinas para cumplir con los estándares internacionales de sostenibilidad. Las inversiones de empresas globales como Mondi Group (Austria) y Toray Plastics están mejorando la capacidad de producción y la innovación tecnológica. La fabricación rentable y la evolución de las preferencias de los consumidores convierten a Asia-Pacífico en la región más dinámica del mundo para el crecimiento del envasado de alimentos con PVDC.

Perspectivas del mercado chino

China se está consolidando como líder regional, impulsada por su sólida base manufacturera, su industria alimentaria orientada a la exportación y su enfoque en el PVDC sostenible y las películas multicapa. La creciente conciencia ambiental está acelerando el desarrollo de estructuras biodegradables y monomateriales, en consonancia con las políticas gubernamentales de envases ecológicos.

Perspectivas del mercado indio

India está experimentando un rápido crecimiento impulsado por la expansión de los sectores de bienes de consumo, procesamiento de alimentos y farmacéutico. Iniciativas gubernamentales como «Make in India» y la prohibición de los plásticos de un solo uso están estimulando la demanda de soluciones de película de PVDC reciclables, ligeras y resellables. Se espera que la adopción por parte de marcas emergentes y la expansión de la infraestructura minorista sostengan el crecimiento del mercado.

Perspectivas del mercado europeo de envases alimentarios de cloruro de polivinilideno (PVDC)

Europa está experimentando un crecimiento constante gracias a las estrictas normativas medioambientales y la adopción de películas monomateriales reciclables en el marco de la Directiva de la UE sobre envases y residuos de envases (PPWD). El aumento de la demanda de los consumidores por envases prácticos y ecológicos, especialmente en alimentos listos para el consumo, productos lácteos y farmacéuticos, impulsa este crecimiento. Países como Alemania, Francia y el Reino Unido lideran las innovaciones en envases sostenibles.

Perspectivas del mercado alemán

Alemania lidera Europa gracias a su sólida base manufacturera y sus estrictas regulaciones de sostenibilidad. La producción nacional está en auge debido a la demanda de envases para alimentos y productos médicos. Las inversiones en estructuras monomateriales de PET y PE mejoran la reciclabilidad y reducen los residuos, consolidando la posición del país como centro de referencia en envases ecológicos.

Perspectivas del mercado del Reino Unido

El mercado británico se expande de forma constante, impulsado por la demanda de los consumidores de envases prácticos, sostenibles y de alta calidad. La flexibilidad normativa posterior al Brexit permite la innovación nacional en películas compostables y reciclables de fácil apertura. El crecimiento se ve respaldado además por los sectores de reparto de comida a domicilio, farmacéutico y de cuidado personal, junto con el impuesto sobre los envases de plástico, que fomenta la adopción de materiales sostenibles.

¿Cuáles son las principales empresas en el mercado de envases de alimentos de cloruro de polivinilideno (PVDC)?

La industria de envases para alimentos de cloruro de polivinilideno (PVDC) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Innovia Films Ltd (Reino Unido)

- Bilcare Limited (India)

- Aire sellado (EE. UU.)

- Perlen Packaging (Suiza)

- Krehalon BV (Países Bajos)

- Corporación Kureha (Japón)

- Caprihans India Limited (India)

- Marubeni Europe plc (Reino Unido)

- TSI (Italia)

- ACG (India)

- Cosmo Films Ltd (India)

- Interni Film (Italia)

- Películas Jindal Poly (India)

- SD PACK CO., LTD (Corea del Sur)

- Toray Plastics (America), Inc. (EE. UU.)

- Solvay (Bélgica)

- Corporación de Productos para el Hogar Asahi Kasei (Japón)

¿Cuáles son los últimos avances en el mercado mundial de envases de alimentos de cloruro de polivinilideno (PVDC)?

- En enero de 2024, Kureha Corporation anunció una inversión de 10.000 millones de yenes (aproximadamente 70 millones de dólares) en I+D para el desarrollo de materiales PVDC de última generación. El objetivo es mejorar la sostenibilidad mediante el desarrollo de recubrimientos más delgados con un mejor rendimiento de barrera y mayor compatibilidad con la infraestructura de reciclaje. Se espera que esta iniciativa consolide la posición de Kureha en el ámbito de las innovaciones ecológicas en PVDC a nivel mundial.

- En octubre de 2023, Solvay presentó Diofan Ultra736, un recubrimiento de PVDC de última generación para películas blíster farmacéuticas, que ofrece una protección de barrera al vapor de agua ultra alta sin perder su capacidad de termoformado. Como dispersión acuosa sin flúor, apta para el contacto directo con productos farmacéuticos, proporciona una fuerte barrera al oxígeno, transparencia y resistencia química, lo que permite a los fabricantes diseñar estructuras de envasado más delgadas y ligeras sin sacrificar el rendimiento. Este lanzamiento refuerza el compromiso de Solvay con las soluciones de envasado farmacéutico avanzadas y sostenibles.

- En abril de 2022, Jindal Poly Films, filial de Jindal PolyPack, adquirió SMI Coated Products, ampliando así su oferta de etiquetas y productos relacionados. Jindal PolyPack, que opera las plantas de producción de películas BOPP y BOPET más grandes del mundo, aprovechó esta adquisición para fortalecer su presencia en el mercado y diversificar su cartera de productos.

- En abril de 2022, Cosmo Films Ltd. anunció sus planes para establecer una planta de producción de polipropileno fundido en Aurangabad con una capacidad anual de 25.000 toneladas, con el objetivo de ampliar la presencia manufacturera de la compañía. Se espera que este proyecto mejore las capacidades de producción de Cosmo Films y respalde el crecimiento en los mercados de envases de alta demanda.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.