Global Population Health Management Solutions Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

74.58 Billion

USD

458.98 Billion

2024

2032

USD

74.58 Billion

USD

458.98 Billion

2024

2032

| 2025 –2032 | |

| USD 74.58 Billion | |

| USD 458.98 Billion | |

| % | |

|

Segmentación del mercado global de soluciones de gestión de la salud de la población por componente (software y servicios), modalidad de prestación (web, local y en la nube), usuario final (proveedores de servicios de salud, aseguradoras, empleadores y organismos gubernamentales): tendencias del sector y pronóstico hasta 2032

Tamaño del mercado de soluciones de gestión de la salud de la población

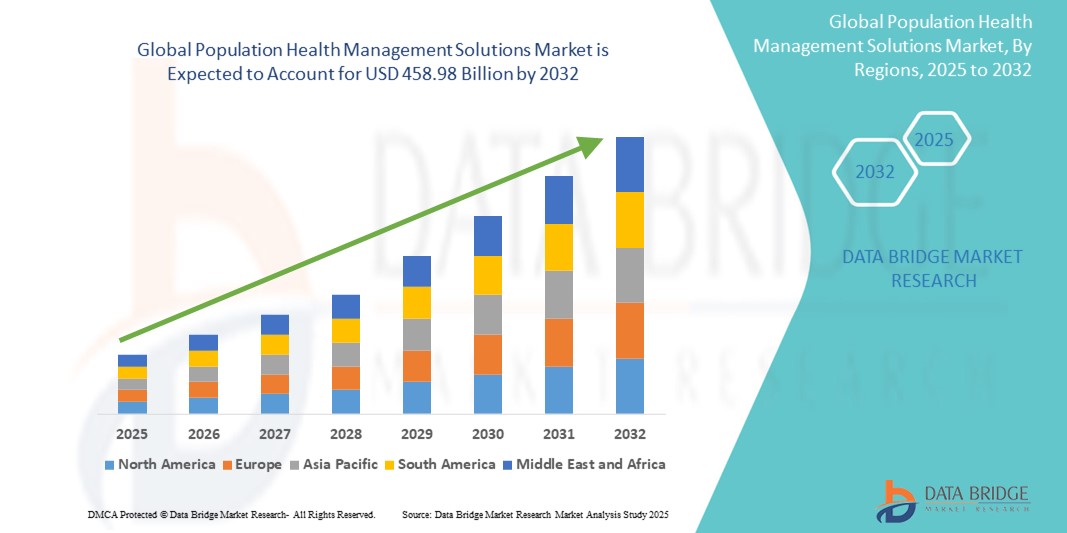

- El tamaño del mercado global de soluciones de gestión de la salud de la población se valoró en USD 74,58 mil millones en 2024 y se espera que alcance los USD 458,98 mil millones para 2032 , con una CAGR del 25,50% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente adopción de modelos de atención basados en el valor y los avances tecnológicos en el sector sanitario, lo que ha impulsado una mayor digitalización tanto en entornos clínicos como de salud pública. La transición del pago por servicio a pagos basados en resultados incentiva a los profesionales sanitarios a gestionar proactivamente las poblaciones de pacientes para lograr mejores resultados de salud y reducir costes.

- Además, la creciente demanda de soluciones seguras, intuitivas e integradas para la gestión de enfermedades crónicas, la mejora de la participación del paciente y la coordinación de la atención en diversos entornos sanitarios está consolidando las soluciones de Gestión de la Salud Poblacional (GSP) como el enfoque moderno para la prestación de servicios de salud. Estos factores convergentes están acelerando la adopción de las Soluciones de Gestión de la Salud Poblacional, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de soluciones de gestión de la salud de la población

- Las soluciones de gestión de la salud poblacional (PHM) son componentes cada vez más vitales de la atención médica moderna, ofreciendo plataformas integrales para mejorar los resultados de los pacientes, reducir costos y optimizar la coordinación de la atención en diversas poblaciones de pacientes. Estas soluciones aprovechan el análisis de datos y la tecnología para gestionar la salud de forma proactiva, yendo más allá de la atención reactiva tradicional.

- La creciente demanda de soluciones de PHM se ve impulsada principalmente por el cambio generalizado de modelos de atención basados en el pago por servicio a modelos de atención basados en el valor, la creciente conciencia de las cargas de enfermedades crónicas y una creciente preferencia por enfoques de atención médica preventiva basados en datos.

- América del Norte dominó el mercado de soluciones de gestión de la salud de la población, con una participación significativa en los ingresos del 37,7 % en 2024. Esto se caracteriza por la adopción temprana de TI avanzada para la atención médica, un alto gasto en atención médica y una fuerte presencia de actores clave de la industria e innovadores.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de soluciones de gestión de la salud poblacional durante el período de pronóstico. Esta rápida expansión se debe a la creciente urbanización, al aumento de la renta disponible, que facilita el acceso a la atención médica, y a las importantes inversiones gubernamentales en infraestructura sanitaria y digitalización en países como China, India y Japón. La creciente carga de enfermedades crónicas y la mayor concienciación sobre la atención preventiva impulsan aún más su adopción en el mercado.

- El segmento de software dominó el mercado de soluciones de gestión de la salud poblacional con una cuota de mercado del 66,70 % en 2024, impulsado por la necesidad esencial de plataformas integrales que faciliten la agregación de datos, la estratificación de riesgos, la coordinación de la atención y la participación del paciente en las iniciativas de gestión de la salud pública. Las organizaciones sanitarias dependen en gran medida de software robusto para el análisis de datos, el modelado predictivo y la automatización de los flujos de trabajo de salud de las poblaciones clave.

Alcance del informe y segmentación del mercado de soluciones de gestión de la salud de la población

|

Atributos |

Soluciones de gestión de la salud de la población: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de soluciones de gestión de la salud de la población

Mayor comodidad mediante la integración de IA y voz en soluciones de gestión de la salud de la población .

- Una tendencia significativa y en auge en el mercado global de soluciones de gestión de la salud poblacional (PHM) es la creciente integración de la inteligencia artificial (IA) y la tecnología de voz avanzada. Esta fusión de tecnologías está mejorando significativamente la comodidad tanto para los profesionales sanitarios como para los pacientes, optimizando los flujos de trabajo y mejorando la interacción con los ecosistemas sanitarios.

- Por ejemplo, los agentes de voz con IA se están adoptando cada vez más en el sector sanitario para diversas aplicaciones. Pueden automatizar la programación de citas, gestionar solicitudes de resurtido de recetas y proporcionar evaluaciones previas a la consulta, lo que permite a los pacientes interactuar con los sistemas sanitarios sin intervención manual. De igual forma, los asistentes de voz con IA se están integrando en portales de pacientes y aplicaciones móviles para ofrecer recordatorios de medicación, seguimiento tras el alta y controles de bienestar, garantizando así un apoyo continuo y la adherencia al tratamiento.

- La integración de IA en las soluciones PHM permite funciones como el aprendizaje de los patrones de salud del paciente para sugerir planes de atención personalizados y proporcionar alertas más inteligentes basadas en datos de salud. Por ejemplo, la IA puede analizar biomarcadores vocales para detectar signos tempranos de ciertas afecciones o analizar grandes conjuntos de datos de historiales médicos electrónicos para identificar poblaciones en riesgo y generar intervenciones específicas. Además, las funciones de control por voz ofrecen a los profesionales sanitarios la facilidad de la documentación manos libres, permitiéndoles transcribir las interacciones médico-paciente en tiempo real, automatizar la generación de notas SOAP y actualizar los historiales médicos electrónicos (HCE) con simples comandos verbales, lo que reduce significativamente la carga administrativa y permite un mayor enfoque en la atención al paciente.

- La integración fluida de la IA de voz con las plataformas de gestión de salud pública facilita el control centralizado de diversos aspectos de las iniciativas de salud poblacional. A través de una interfaz unificada, los profesionales sanitarios pueden gestionar las comunicaciones con los pacientes, monitorizar las tendencias de salud y coordinar los planes de atención, creando una experiencia de atención médica más cohesionada y automatizada. Los pacientes se benefician de un acceso más sencillo a la información sanitaria y de un apoyo personalizado.

- Esta tendencia hacia sistemas de gestión sanitaria pública (PHM) más inteligentes, intuitivos e interconectados está transformando radicalmente las expectativas de los usuarios en cuanto a la participación y la eficiencia en la atención médica. En consecuencia, las empresas están desarrollando soluciones de PHM basadas en IA con funciones como modelos predictivos de riesgo de enfermedades, atención automatizada a pacientes e interfaces controladas por voz para la asistencia al paciente y la introducción de datos.

- La demanda de soluciones de gestión de la salud de la población que ofrecen una integración perfecta de inteligencia artificial y voz está creciendo rápidamente entre los proveedores de atención médica, los pagadores y las organizaciones gubernamentales, ya que priorizan cada vez más la conveniencia, la eficiencia operativa y la participación integral del paciente para obtener mejores resultados de salud.

Dinámica del mercado de soluciones de gestión de la salud de la población

Conductor

Factores clave del mercado que impulsan el crecimiento de las soluciones de gestión de la salud poblacional (PHM)

- La creciente prevalencia de enfermedades crónicas, el envejecimiento de la población mundial y el aumento del costo de la atención médica, junto con la adopción acelerada de ecosistemas de salud digitales, son impulsores importantes de la mayor demanda de soluciones de gestión de la salud de la población.

- Por ejemplo, a finales de 2024 y principios de 2025, las principales empresas de TI y proveedores de servicios de salud se centrarán en integrar funciones avanzadas de análisis e interoperabilidad en sus plataformas de gestión de la salud pública (PHM). Se espera que estas estrategias de empresas clave impulsen el crecimiento del sector de las soluciones de gestión de la salud de la población durante el período de pronóstico, al permitir una atención más proactiva y coordinada.

- A medida que los proveedores de atención médica y los pagadores se vuelven más conscientes de las ineficiencias de la atención reactiva y buscan estrategias mejoradas para mejorar los resultados de los pacientes y reducir los costos, las soluciones PHM ofrecen funciones avanzadas como estratificación de riesgos, herramientas de coordinación de atención, plataformas de participación del paciente y análisis sólidos, lo que proporciona una actualización convincente sobre la gestión de datos de atención médica tradicional y aislada.

- Además, la creciente popularidad de los modelos de atención basados en el valor y el deseo de una prestación de atención sanitaria integrada están haciendo que las soluciones PHM sean un componente integral de estos sistemas, ofreciendo una integración perfecta con los registros médicos electrónicos (EHR), los datos de reclamaciones y las plataformas de determinantes sociales de la salud (SDOH).

- La comodidad de la gestión centralizada de datos de pacientes, la integración de la monitorización remota de pacientes y la capacidad de gestionar iniciativas de salud a nivel poblacional mediante interfaces intuitivas son factores clave que impulsan la adopción de soluciones de gestión sanitaria pública (PHM) en hospitales, clínicas y entidades financiadoras. La tendencia hacia modelos de atención preventiva y la creciente disponibilidad de opciones sofisticadas e interoperables de PHM contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

Preocupaciones sobre la seguridad de los datos, la privacidad y los altos costos iniciales

- La preocupación por la seguridad de los datos y las vulnerabilidades de la privacidad de los sistemas informáticos conectados de atención médica, incluidas las Soluciones de Gestión de la Salud de la Población (PHM), supone un reto importante para una mayor penetración en el mercado. Dado que las soluciones PHM dependen de un amplio intercambio de datos y de la conectividad en la nube, son susceptibles a ciberamenazas y filtraciones de datos, lo que genera inquietud entre las organizaciones sanitarias y los pacientes sobre la confidencialidad e integridad de la información sanitaria sensible.

- Por ejemplo, los informes de alto perfil sobre incidentes de ciberseguridad que involucran datos de pacientes han hecho que algunas entidades de atención médica duden en adoptar por completo soluciones integrales de salud digital, incluidas las plataformas PHM, debido a los riesgos de cumplimiento normativo y el posible daño a la reputación.

- Abordar estas preocupaciones de ciberseguridad y privacidad mediante un cifrado robusto, protocolos de autenticación seguros, un estricto cumplimiento de normativas como la HIPAA y el RGPD, y auditorías de seguridad periódicas es crucial para generar confianza entre los actores del sector sanitario. Las empresas que ofrecen soluciones de gestión sanitaria pública (MSP) deben destacar sus avanzados marcos de seguridad y los principios de privacidad desde el diseño en su estrategia de marketing para tranquilizar a los clientes potenciales. Además, el coste inicial relativamente elevado de implementar algunos sistemas avanzados de gestión sanitaria pública (MSP), incluyendo licencias de software, gastos de integración y formación, puede ser un obstáculo para su adopción por parte de proveedores de atención sanitaria más pequeños o con presupuestos de TI limitados.

- Si bien los análisis de costo-beneficio a menudo demuestran ahorros a largo plazo y mejores resultados, el precio percibido por una tecnología PHM integral aún puede obstaculizar su adopción generalizada, especialmente para las organizaciones que no ven un retorno inmediato de la inversión en las funciones avanzadas que se ofrecen.

Alcance del mercado de soluciones de gestión de la salud de la población

El mercado global de soluciones de gestión de la salud de la población está segmentado según el componente, el modo de entrega y el usuario final.

- Por componente

Según sus componentes, el mercado de soluciones de gestión de la salud poblacional se segmenta en software y servicios. El segmento de software obtuvo la mayor cuota de mercado en ingresos, con un 66,70 % en 2024, impulsado por la necesidad fundamental de plataformas avanzadas que permitan la agregación de datos, la estratificación de riesgos, el análisis predictivo, la coordinación de la atención y la participación del paciente en las iniciativas de gestión de la salud pública. Las sofisticadas funcionalidades integradas en el software de gestión de la salud pública, incluida la interoperabilidad con historias clínicas electrónicas (HCE) y otros sistemas clínicos, son cruciales para una gestión eficaz de la salud a nivel poblacional. La creciente demanda de soluciones de software basadas en la nube contribuye aún más a su dominio gracias a su escalabilidad, accesibilidad y rentabilidad.

Se prevé un crecimiento significativo del segmento de servicios durante el período de pronóstico. Este crecimiento se ve impulsado por la creciente necesidad de servicios de implementación, consultoría, capacitación, soporte para análisis de datos y mantenimiento continuo. A medida que las organizaciones sanitarias adoptan plataformas complejas de PHM, requieren asistencia experta para garantizar una integración fluida, un uso óptimo y la obtención de información útil a partir de sus datos. La creciente tendencia a externalizar ciertas funciones de PHM también contribuye al sólido crecimiento del segmento de servicios.

- Por modo de entrega

Según el modo de prestación, el mercado de soluciones de gestión de la salud poblacional se segmenta en web, local y en la nube. El segmento en la nube obtuvo la mayor cuota de mercado en 2024, impulsado por las ventajas inherentes de la tecnología en la nube, como una mayor escalabilidad, menores costes iniciales de infraestructura, mejor accesibilidad para usuarios remotos y un mantenimiento y actualizaciones simplificados. Las soluciones de gestión de la salud poblacional basadas en la nube facilitan el intercambio fluido de datos entre diversos centros sanitarios y permiten el análisis en tiempo real de grandes conjuntos de datos, cruciales para una gestión eficaz de la salud poblacional.

Se espera que el modo de distribución basado en la web experimente la CAGR más rápida entre 2025 y 2032, ya que aprovecha la infraestructura de la nube para la accesibilidad.

- Por el usuario final

En función del usuario final, el mercado de soluciones de gestión de la salud poblacional se segmenta en proveedores de atención médica, aseguradoras, grupos de empleadores y organismos gubernamentales. El segmento de proveedores de atención médica obtuvo la mayor participación en los ingresos del mercado en 2024, impulsado por la necesidad imperiosa de que los hospitales, las redes integradas de atención y los grupos de médicos gestionen las poblaciones de pacientes, mejoren la calidad de la atención y tengan éxito con modelos de atención basados en el valor. Los proveedores utilizan soluciones de gestión de la salud poblacional (PHM) para la gestión de enfermedades crónicas, la atención preventiva, la coordinación de la atención y la reducción de reingresos.

Se espera que el segmento de aseguradoras de salud registre una tasa de crecimiento anual compuesta (TCAC) significativa durante el período de pronóstico. Este crecimiento se ve impulsado por la creciente necesidad de las aseguradoras de gestionar la salud de sus afiliados, controlar los costos, mejorar las métricas de calidad e identificar las poblaciones en riesgo para intervenciones específicas. Los grupos de empleadores también están adoptando cada vez más soluciones de gestión de salud pública (PHM) para gestionar los programas de salud y bienestar de los empleados, controlar los costos de las prestaciones sanitarias y mejorar la productividad.

Análisis regional del mercado de soluciones de gestión de la salud de la población

- América del Norte dominó el mercado de soluciones de gestión de la salud de la población, con una participación significativa en los ingresos de alrededor del 37,7 % en 2024. Esta posición de liderazgo se debe principalmente a una creciente demanda de modelos de atención basados en el valor, una sólida infraestructura de TI para la atención médica y una mayor conciencia de los beneficios de la gestión proactiva de la salud.

- Los proveedores de atención médica y los pagadores de la región valoran enormemente el análisis integral de datos, las capacidades de coordinación de la atención y la integración fluida que ofrecen las soluciones PHM con otros sistemas informáticos de atención médica, como las Historias Clínicas Electrónicas (HCE) y las plataformas de procesamiento de reclamaciones. Estas soluciones son cruciales para mejorar los resultados de los pacientes, gestionar las enfermedades crónicas y reducir los costes sanitarios.

- Esta adopción generalizada se ve respaldada además por un alto gasto en atención médica, un ecosistema de atención médica tecnológicamente avanzado y la creciente preferencia por la toma de decisiones clínicas basada en datos y el monitoreo remoto de pacientes, lo que establece a Population Health Management Solutions como un enfoque favorecido tanto para las organizaciones de proveedores como para los pagadores de seguros de salud.

Perspectiva del mercado de soluciones de gestión de la salud de la población de EE. UU.

El mercado estadounidense de soluciones de gestión de la salud poblacional capturó la mayor cuota de ingresos del mercado global en 2024. Este crecimiento se debe principalmente a la acelerada transición de modelos de atención de pago por servicio a modelos de atención basados en el valor, el aumento de las iniciativas gubernamentales para la adopción de tecnologías de la información (TI) en el sector sanitario y la creciente carga de enfermedades crónicas. Los profesionales sanitarios priorizan cada vez más la gestión proactiva de enfermedades y la coordinación de la atención para mejorar los resultados y controlar los costes. La sólida demanda de análisis avanzados, plataformas interoperables y soluciones integradas que favorezcan la participación del paciente impulsa aún más la industria de las soluciones de gestión de la salud poblacional. Además, las importantes inversiones en infraestructura de salud digital y la presencia de actores clave del mercado contribuyen sustancialmente a la expansión del mercado.

Perspectiva del mercado de soluciones de gestión de la salud de la población europea

Se proyecta que el mercado europeo de soluciones de gestión de la salud poblacional se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial entre 2025 y 2032. Este crecimiento se debe principalmente a las estrictas regulaciones sanitarias que promueven la atención basada en datos, la creciente necesidad de una gestión eficiente de las enfermedades crónicas y un enfoque creciente en la salud preventiva. El aumento de la digitalización en los sistemas sanitarios europeos, sumado a la demanda de soluciones integradas, está impulsando la adopción de plataformas de gestión de la salud pública (PHM). Las organizaciones sanitarias europeas también se ven atraídas por la eficiencia y el potencial de ahorro que ofrecen estas soluciones. La región está experimentando un crecimiento significativo en diversos segmentos de usuarios finales, con la incorporación de soluciones de PHM tanto en iniciativas de salud pública como en sistemas sanitarios privados.

Perspectiva del mercado de soluciones de gestión de la salud de la población del Reino Unido

Se prevé que el mercado británico de soluciones de gestión de la salud poblacional crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el creciente enfoque en los sistemas de atención integrados y el deseo de mejorar los resultados de salud pública y la rentabilidad del NHS. Además, la preocupación por la gestión de enfermedades crónicas y la necesidad de reducir los reingresos hospitalarios anima a los proveedores de atención médica y a las aseguradoras a adoptar soluciones integrales de gestión de la salud pública (PHM). Se espera que la adopción de tecnologías de salud digital por parte del Reino Unido, junto con su sólida infraestructura de datos de salud, siga impulsando el crecimiento del mercado.

Análisis del mercado de soluciones para la gestión de la salud de la población alemana

Se prevé que el mercado alemán de soluciones de gestión de la salud poblacional se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable entre 2025 y 2032, impulsado por la creciente concienciación sobre los beneficios de la salud digital y la demanda de soluciones tecnológicamente avanzadas y centradas en el paciente. La sólida infraestructura sanitaria alemana, combinada con su énfasis en la innovación y la atención médica basada en datos, promueve la adopción de soluciones de gestión sanitaria pública (PHM), especialmente en la gestión de enfermedades crónicas y la mejora de la coordinación de la atención. La integración de las plataformas de PHM con los historiales clínicos electrónicos (HCE) y otros sistemas de información sanitaria también es cada vez más frecuente, con una fuerte preferencia por soluciones seguras y centradas en la privacidad, alineadas con las expectativas de los consumidores y las normativas locales.

Perspectiva del mercado de soluciones de gestión de la salud de la población de Asia-Pacífico

Se prevé que el mercado de soluciones de gestión de la salud poblacional en Asia-Pacífico crezca a su tasa de crecimiento anual compuesto (TCAC) más alta durante el período de pronóstico de 2025 a 2032. Este rápido crecimiento se debe a la creciente urbanización, el aumento de la renta disponible y los importantes avances tecnológicos en países como China, Japón e India. La creciente inclinación de la región hacia las iniciativas de salud digital, respaldada por las iniciativas gubernamentales para promover la digitalización y el acceso a la atención médica, está impulsando la adopción de soluciones de gestión de la salud pública (PHM). Además, a medida que Asia-Pacífico se consolida como un centro crucial para la innovación en TI y la fabricación de componentes para la salud, la asequibilidad y la accesibilidad de las soluciones de PHM se están expandiendo a una base de consumidores más amplia.

Análisis del mercado de soluciones de gestión de la salud de la población china

El mercado chino de soluciones de gestión de la salud poblacional alcanzó la mayor cuota de mercado en ingresos en Asia Pacífico en 2024, gracias a la creciente clase media del país, la rápida urbanización y las altas tasas de adopción tecnológica en el sector sanitario. China se posiciona como uno de los mayores mercados de soluciones de salud digital, y las plataformas de gestión de la salud poblacional (PHM) son cada vez más populares para abordar las necesidades sanitarias de su vasta población. El impulso hacia los hospitales inteligentes y las iniciativas nacionales de salud, junto con la disponibilidad de opciones de PHM cada vez más sofisticadas y asequibles de importantes fabricantes nacionales, son factores clave que impulsan el mercado chino.

Perspectiva del mercado de soluciones de gestión de la salud de la población de India

Se prevé que el mercado indio de soluciones de gestión de la salud poblacional crezca a una tasa de crecimiento anual compuesta (TCAC) notable entre 2025 y 2032, lo que lo convierte en uno de los mercados de mayor crecimiento en Asia-Pacífico. Este auge se debe a la rápida expansión del sector sanitario, la creciente prevalencia de enfermedades crónicas y las crecientes iniciativas gubernamentales que promueven la salud digital y la cobertura sanitaria universal. La creciente adopción de seguros médicos, sumada a la necesidad de una atención sanitaria eficiente en una población numerosa y diversa, está impulsando la demanda de soluciones de gestión de la salud pública (PHM). La sólida cartera de talentos de TI de India y su enfoque en innovaciones rentables también contribuyen al desarrollo y la adopción de plataformas de PHM a medida.

Cuota de mercado de soluciones de gestión de la salud de la población

La industria de soluciones de gestión de la salud de la población está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Koninklijke Philips NV (Países Bajos)

- Oracle (EE. UU.)

- Corporación McKesson (EE. UU.)

- Veradigm LLC (EE. UU.)

- Aetna Inc. (EE. UU.)

- Optum, Inc. (EE. UU.)

- IBM (EE.UU.)

- Conifer Health Solutions, LLC (EE. UU.)

- Catalizador de salud (EE. UU.)

- i2i Salud Poblacional (EE. UU.)

- Accenture (Irlanda)

- Deloitte (Reino Unido)

- NXGN Management, LLC (EE. UU.)

- Fonemed (Canadá)

- Corporación Xerox (EE. UU.)

- Medecision (EE. UU.)

- ZeOmega (EE. UU.)

Últimos avances en el mercado global de soluciones para la gestión de la salud de la población

- En abril de 2024, Oracle Corporation, líder mundial en la nube y la gestión de datos, lanzó una versión mejorada de su Oracle Health Management Platform para respaldar el análisis integrado de la salud poblacional en hospitales y aseguradoras de EE. UU. Esta actualización incluye herramientas avanzadas de modelado predictivo basado en IA y estratificación de riesgos, diseñadas para mejorar la gestión de enfermedades crónicas y la coordinación de la atención. Este desarrollo refleja el compromiso de Oracle con el avance de las soluciones de atención médica centradas en datos y el fortalecimiento de su presencia en el mercado global de soluciones de gestión de la salud poblacional.

- En marzo de 2024, IBM Watson Health se asoció con Mayo Clinic para implementar tecnologías de IA cognitiva para la monitorización de la salud de la población y la prevención predictiva de enfermedades. Esta colaboración aprovecha los potentes algoritmos de aprendizaje automático de IBM para analizar conjuntos de datos de pacientes a gran escala e identificar poblaciones de alto riesgo en tiempo real. Esta alianza subraya el enfoque estratégico de IBM en el aprovechamiento de la analítica avanzada para la prestación de atención basada en el valor y la obtención de resultados de salud preventiva.

- En marzo de 2024, Philips Healthcare expandió su plataforma de salud poblacional, Philips Wellcentive, a la región Asia-Pacífico, comenzando con un proyecto piloto en Singapur. La solución ayuda a las organizaciones sanitarias a rastrear patrones de enfermedades crónicas, reducir los reingresos hospitalarios e involucrar a los pacientes mediante herramientas de salud digital personalizadas. Esta iniciativa demuestra los esfuerzos continuos de Philips por globalizar su presencia en salud digital y abordar los desafíos de salud específicos de cada región con soluciones escalables.

- En febrero de 2024, Veradigm LLC, filial de tecnología sanitaria de Allscripts, presentó un panel de control de salud poblacional en tiempo real, diseñado para organizaciones de atención responsable (ACO) y redes de pagadores y proveedores. Esta solución ofrece información dinámica sobre los factores de costo, los resultados clínicos y las métricas de calidad de la atención. Esta innovación refleja la misión de Veradigm de mejorar la calidad de la atención médica mediante datos y análisis prácticos.

- En enero de 2024, Optum, Inc., parte de UnitedHealth Group, lanzó Optum Care Intelligence Platform, una solución de salud poblacional de última generación que integra reclamaciones, historiales clínicos electrónicos (HCE), determinantes sociales de la salud (DSS) y datos genómicos. Diseñada para apoyar intervenciones personalizadas y la estratificación poblacional, esta plataforma busca mejorar la equidad en salud y los resultados generales de la atención. Esta iniciativa refuerza el liderazgo de Optum en la innovación en atención médica basada en datos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.