Global Post Combustion Carbon Capture And Storage Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

322.50 Million

USD

1,897.78 Million

2024

2032

USD

322.50 Million

USD

1,897.78 Million

2024

2032

| 2025 –2032 | |

| USD 322.50 Million | |

| USD 1,897.78 Million | |

| % | |

|

Segmentación del mercado global de captura y almacenamiento de carbono poscombustión, por aplicación (petróleo y gas, procesamiento químico , generación de energía y otros): tendencias de la industria y pronóstico hasta 2032

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de captura y almacenamiento de carbono poscombustión?

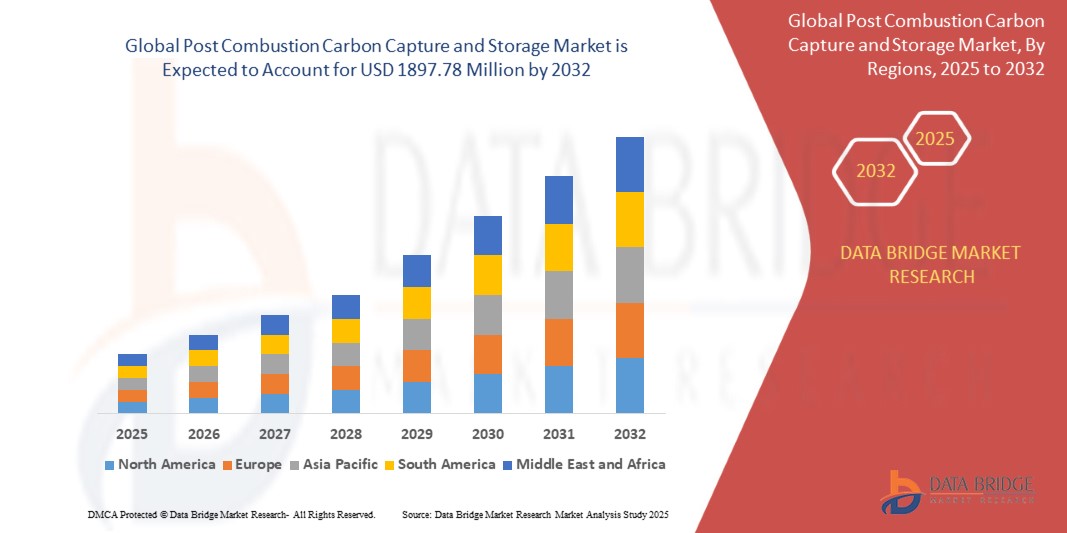

- El tamaño del mercado global de captura y almacenamiento de carbono poscombustión se valoró en USD 322,5 millones en 2024 y se espera que alcance los USD 1897,78 millones para 2032 , con una CAGR del 24,8 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por el aumento de las regulaciones sobre emisiones industriales, los avances tecnológicos en los sistemas de captura de carbono y el impulso global hacia la descarbonización en la generación de energía y las industrias pesadas.

- Además, los crecientes incentivos gubernamentales para la reducción de carbono, la creciente conciencia sobre la mitigación del cambio climático y la adopción de estrategias de energía sostenible están acelerando la implementación de soluciones de captura y almacenamiento de carbono posterior a la combustión, impulsando así significativamente la expansión de la industria.

¿Cuáles son las principales conclusiones del mercado de captura y almacenamiento de carbono poscombustión?

- Los sistemas de captura y almacenamiento de carbono poscombustión se están volviendo críticos en entornos industriales, ya que proporcionan una captura eficiente de CO₂ de los gases de combustión y facilitan el almacenamiento o la utilización a largo plazo, lo que respalda los objetivos de sostenibilidad corporativa.

- La demanda del mercado está impulsada por estrictas regulaciones ambientales, mecanismos crecientes de fijación de precios del carbono y una creciente adopción de tecnologías de mitigación de gases de efecto invernadero por parte de industrias con uso intensivo de energía, como la energía, el cemento y el acero.

- El creciente interés en soluciones integradas de gestión del carbono, junto con los avances en la eficiencia de captura y la reducción de costos, está impulsando aún más la adopción de sistemas de captura y almacenamiento de carbono poscombustión a nivel mundial.

- América del Norte dominó el mercado de captura y almacenamiento de carbono poscombustión con la mayor participación en los ingresos del 36,9 % en 2024, impulsada por estrictas regulaciones de emisiones, iniciativas de descarbonización industrial y la adopción generalizada de tecnologías PCCS avanzadas.

- Se prevé que el mercado de PCCS de Asia-Pacífico crezca a la CAGR más rápida del 8,1 % entre 2025 y 2032, impulsado por la rápida industrialización, la urbanización y los incentivos gubernamentales que promueven las tecnologías de energía limpia.

- El segmento de generación de energía dominó el mercado en 2024, representando la mayor participación en los ingresos del 46,5%, impulsado por estrictas regulaciones sobre emisiones y la urgente necesidad de mitigación de carbono en las centrales eléctricas a carbón y gas.

Alcance del informe y segmentación del mercado de captura y almacenamiento de carbono poscombustión

|

Atributos |

Perspectivas clave del mercado: captura y almacenamiento de carbono poscombustión |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de captura y almacenamiento de carbono poscombustión?

Avances en la eficiencia impulsada por IA y la optimización de procesos

- Una tendencia importante y en aceleración en el mercado global de captura y almacenamiento de carbono poscombustión es la integración de inteligencia artificial (IA) y aprendizaje automático para mejorar la eficiencia del proceso, reducir el consumo de energía y optimizar las tasas de captura de carbono.

- Por ejemplo, empresas como Equinor y Shell están implementando sistemas de monitoreo impulsados por IA para predecir la eficiencia de absorción de CO₂ y ajustar dinámicamente los parámetros operativos en tiempo real, mejorando el rendimiento de captura y reduciendo los costos operativos.

- Los sistemas PCCS con IA también ofrecen funciones de mantenimiento predictivo, lo que ayuda a los operadores a identificar posibles fallos en los equipos antes de que ocurran y garantiza un funcionamiento ininterrumpido. Por ejemplo, Mitsubishi Heavy Industries ha desarrollado modelos de IA que analizan las características de los gases de combustión para optimizar los procesos de captura basados en aminas.

- La integración de la tecnología de gemelo digital con las plantas PCCS permite a los operadores simular las operaciones de la planta en diversos escenarios, mejorando la fiabilidad del proceso y minimizando el tiempo de inactividad. Siemens y Fluor están aprovechando estas soluciones digitales para optimizar los sistemas de captura de carbono a gran escala.

- Esta tendencia hacia soluciones PCCS inteligentes, automatizadas y adaptativas está redefiniendo las expectativas operativas en el sector energético. Como resultado, cada vez más empresas invierten en tecnologías de monitorización y control de procesos basadas en IA para mejorar la eficiencia y reducir las emisiones de carbono.

- La adopción de estos sistemas avanzados está aumentando en los sectores de generación de energía a escala industrial y de servicios públicos, a medida que los reguladores y las partes interesadas enfatizan los objetivos de sostenibilidad y descarbonización.

¿Cuáles son los impulsores clave del mercado de captura y almacenamiento de carbono poscombustión?

- Las estrictas regulaciones ambientales y los compromisos de cero emisiones netas por parte de los gobiernos y las corporaciones están impulsando la demanda de tecnologías PCCS para reducir las emisiones de CO₂ de las centrales eléctricas e instalaciones industriales existentes.

- Por ejemplo, en 2024, TotalEnergies anunció el despliegue de un proyecto PCCS a gran escala en Europa, diseñado para capturar más de 1 millón de toneladas de CO₂ al año, lo que demuestra la creciente expansión del mercado impulsada por la regulación.

- Las crecientes iniciativas de sostenibilidad corporativa y la presión de los inversores para adoptar tecnologías más ecológicas están animando a los sectores industriales y de generación de energía a implementar soluciones PCCS como parte de sus estrategias de descarbonización.

- Las mejoras tecnológicas en disolventes, sorbentes y sistemas de captura están mejorando la eficiencia de la captura y reduciendo los costos operativos, lo que hace que las soluciones PCCS sean más viables económicamente. Por ejemplo, Fluor y Linde han introducido sistemas de nueva generación basados en aminas con menores requerimientos energéticos.

- La creciente conciencia mundial sobre los impactos del cambio climático y la necesidad de mitigar el carbono está fomentando la inversión en infraestructura de PCCS, con actores tanto privados como públicos apoyando activamente proyectos piloto e implementaciones a escala comercial.

¿Qué factor está obstaculizando el crecimiento del mercado de captura y almacenamiento de carbono poscombustión?

- Los altos costos de capital y operativos siguen siendo un gran desafío, ya que las tecnologías PCCS requieren una inversión significativa en equipos, energía y mantenimiento. Sin subsidios ni incentivos, las pequeñas empresas industriales podrían encontrar dificultades financieras para su adopción.

- Por ejemplo, a pesar de las mejoras tecnológicas, la instalación de unidades PCCS a gran escala por parte de empresas como NRG Energy o Shell puede superar los cientos de millones de dólares, lo que limita la penetración del mercado en regiones sensibles a los costos.

- Las preocupaciones sobre el consumo y la eficiencia energética también plantean desafíos, ya que los sistemas PCCS pueden reducir la producción neta de la central eléctrica debido a la energía adicional requerida para la captura y compresión de CO₂. Optimizar la huella energética es esencial para mantener la viabilidad económica.

- La incertidumbre regulatoria y los diferentes marcos de fijación de precios del carbono en las distintas regiones pueden obstaculizar la implementación a gran escala, ya que los inversores y operadores sopesan los riesgos financieros frente a los beneficios ambientales.

- Superar estas barreras requiere investigación y desarrollo continuos para reducir costos, apoyo político y soluciones tecnológicas escalables que equilibren la eficiencia operativa con el desempeño ambiental.

¿Cómo está segmentado el mercado de captura y almacenamiento de carbono postcombustión?

El mercado está segmentado en función de la aplicación.

- Por aplicación

Según su aplicación, el mercado de captura y almacenamiento de carbono postcombustión se segmenta en petróleo y gas, procesamiento químico, generación de energía y otros. El segmento de generación de energía dominó el mercado en 2024, representando la mayor participación en los ingresos (46,5 %), impulsado por las estrictas regulaciones sobre emisiones y la urgente necesidad de mitigación de carbono en las centrales eléctricas de carbón y gas. Las plantas de generación de energía están adoptando cada vez más soluciones PCCS para cumplir con las normas ambientales, reducir las emisiones de gases de efecto invernadero y mejorar la sostenibilidad operativa. Proyectos a gran escala e instalaciones piloto de empresas como Shell, Equinor y NRG Energy refuerzan aún más este dominio.

Se prevé que el segmento de petróleo y gas registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 22,3 %, entre 2025 y 2032, impulsada por el aumento de los mandatos de reducción de carbono y la mayor adopción de procesos de recuperación mejorada de petróleo (EOR) que utilizan CO₂ capturado. Se espera que la creciente integración de soluciones PCCS en las operaciones upstream y downstream, junto con el aumento de las inversiones en iniciativas de descarbonización industrial, impulse un rápido crecimiento del mercado en este sector.

¿Qué región posee la mayor participación en el mercado de captura y almacenamiento de carbono poscombustión?

- América del Norte dominó el mercado de captura y almacenamiento de carbono poscombustión con la mayor participación en los ingresos del 36,9 % en 2024, impulsada por estrictas regulaciones de emisiones, iniciativas de descarbonización industrial y la adopción generalizada de tecnologías PCCS avanzadas.

- Las empresas de servicios públicos y los operadores industriales de la región están invirtiendo cada vez más en soluciones de captura de carbono para cumplir con los mandatos gubernamentales y los objetivos corporativos de cero emisiones netas.

- Esta sólida adopción está respaldada por una alta preparación tecnológica, marcos de políticas favorables e inversiones sustanciales en proyectos de energía limpia, posicionando a América del Norte como líder en la implementación de PCCS.

Perspectiva del mercado estadounidense de captura y almacenamiento de carbono poscombustión

El mercado estadounidense de PCCS captó la mayor participación en los ingresos en 2024 en Norteamérica, impulsado por su amplia adopción en centrales eléctricas de carbón y gas, así como en instalaciones industriales como refinerías y plantas químicas. Los incentivos gubernamentales, las subvenciones a la investigación y los créditos fiscales para proyectos de captura de carbono están acelerando su implementación. Empresas como Chevron, NRG Energy y Fluor lideran proyectos avanzados de PCCS, mejorando la eficiencia operativa y la sostenibilidad.

Perspectivas del mercado europeo de captura y almacenamiento de carbono poscombustión

Se proyecta que el mercado europeo de PCCS se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por las estrictas regulaciones sobre emisiones de carbono y la adopción de tecnologías de descarbonización en la generación de energía y los procesos industriales. Alemania, Francia y Noruega están invirtiendo en proyectos piloto y a escala comercial de PCCS, con un mayor enfoque en la integración del CO₂ capturado en aplicaciones industriales o soluciones de almacenamiento.

Perspectivas del mercado de captura y almacenamiento de carbono poscombustión en el Reino Unido

Se prevé que el mercado británico de PCCS crezca a una tasa de crecimiento anual compuesta (TCAC) notable, impulsado por las iniciativas de descarbonización apoyadas por el gobierno, los compromisos de cero emisiones netas y la adopción industrial en centrales eléctricas y refinerías. El apoyo político a los proyectos de almacenamiento y utilización de CO₂ está acelerando la expansión del mercado.

Perspectiva del mercado de captura y almacenamiento de carbono tras la combustión en Alemania

Se espera que el mercado alemán de PCCS se expanda significativamente durante el período de pronóstico, impulsado por estrictas normas de emisiones y mandatos de sostenibilidad. Las plantas industriales y de generación de energía están adoptando cada vez más soluciones de PCCS, aprovechando tecnologías avanzadas de empresas como Linde y Siemens para optimizar la eficiencia de captura y reducir el impacto ambiental.

¿Qué región está creciendo más rápido en el mercado de captura y almacenamiento de carbono poscombustión?

Se prevé que el mercado de PCCS en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,1 %, entre 2025 y 2032, impulsado por la rápida industrialización, la urbanización y los incentivos gubernamentales que promueven las tecnologías de energía limpia. Países como China, Japón e India están invirtiendo fuertemente en infraestructura de PCCS para satisfacer la creciente demanda energética y, al mismo tiempo, cumplir con los objetivos de reducción de emisiones.

Análisis del mercado de captura y almacenamiento de carbono poscombustión en Japón

El mercado japonés de PCCS está cobrando impulso debido a la alta demanda energética, los avances tecnológicos y el énfasis en las operaciones industriales sostenibles. El gobierno y el sector privado colaboran en proyectos piloto y comerciales que integran PCCS con centrales eléctricas e instalaciones industriales.

Análisis del mercado de captura y almacenamiento de carbono por combustión en China Post

China representó la mayor participación en los ingresos de Asia-Pacífico en 2024, impulsada por su rápido crecimiento industrial, la urbanización y su fuerte enfoque en la mitigación del cambio climático. Empresas locales y proyectos respaldados por el gobierno están expandiendo la adopción de PCCS en las industrias de generación de energía, química y cementera, posicionando a China como un mercado clave para la implementación de la captura de carbono.

¿Cuáles son las principales empresas en el mercado de captura y almacenamiento de carbono poscombustión?

La industria de captura y almacenamiento de carbono poscombustión está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Air Products (EE. UU.)

- Aker Solutions (Noruega)

- Chevron (EE. UU.)

- Compañía de Gasificación Dakota (EE. UU.)

- Equinor (Noruega)

- ExxonMobil (EE. UU.)

- Fluor (EE. UU.)

- General Electric (EE. UU.)

- Halliburton (EE. UU.)

- Linde (Irlanda)

- Mitsubishi Heavy Industries (Japón)

- NRG Energy (EE. UU.)

- Shell (Reino Unido)

- Siemens (Alemania)

- SLB (anteriormente Schlumberger) (EE. UU.)

- Sulzer (Suiza)

- TotalEnergies (Francia)

¿Cuáles son los últimos avances en el mercado global de captura y almacenamiento de carbono poscombustión?

- En octubre de 2024, Linde Engineering firmó un acuerdo con NEXTCHEM para suministrar tecnología de captura de carbono para el proyecto Hail y Ghasha de Abu Dhabi National Oil Company (ADNOC). La empresa proporcionará su última solución de captura de carbono basada en adsorción diseñada para capturar y purificar eficientemente el dióxido de carbono (CO₂) para su secuestro (CCS), reduciendo así significativamente las emisiones de gases de efecto invernadero en los procesos de producción de gas natural y petróleo. Esta colaboración destaca el compromiso de Linde con el avance de soluciones energéticas sostenibles a nivel mundial.

- En septiembre de 2024, la primera planta de captura de carbono postcombustión de Europa comenzó a operar utilizando tecnología MHI como parte del Proyecto CCS Ravenna, Fase 1, lanzado por Eni y Snam, la instalación captura aproximadamente 25.000 toneladas de CO₂ por año de gases de combustión con la concentración de CO₂ más baja de cualquier planta de captura comercial hasta la fecha, este hito marca un avance significativo en las iniciativas de captura y almacenamiento de carbono de Europa.

- En febrero de 2024, Carbfix hf. amplió su presencia global con el lanzamiento de una nueva planta de captura de carbono en Islandia. Se espera que la instalación capture 3.000 toneladas de carbono al año. Esta expansión fortalece el papel de Carbfix en el secuestro innovador de CO₂ y la mitigación del cambio climático.

- En junio de 2023, Technip Energies NV lanzó CaptureNow, una plataforma que consolida todas las tecnologías de captura, almacenamiento y utilización de carbono en una única plataforma. Esta iniciativa agiliza el acceso a soluciones avanzadas de gestión del carbono para las industrias globales.

- En junio de 2023, CHN ENERGY Investment Group Co., LTD. anunció el lanzamiento del proyecto de captura de carbono más grande de Asia en China, que se espera que produzca 500.000 toneladas de dióxido de carbono al año. Este proyecto subraya el compromiso de China con la reducción de carbono a gran escala y el crecimiento industrial sostenible.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.