Global Power Management Ic Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

37.49 Billion

USD

63.47 Billion

2024

2032

USD

37.49 Billion

USD

63.47 Billion

2024

2032

| 2025 –2032 | |

| USD 37.49 Billion | |

| USD 63.47 Billion | |

| % | |

|

Segmentación del mercado global de circuitos integrados de gestión de energía, por reguladores de voltaje (reguladores de voltaje lineales y reguladores de voltaje conmutados) y unidades de gestión de energía (unidades de gestión de baterías y de distribución de energía): tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de circuitos integrados de gestión de energía

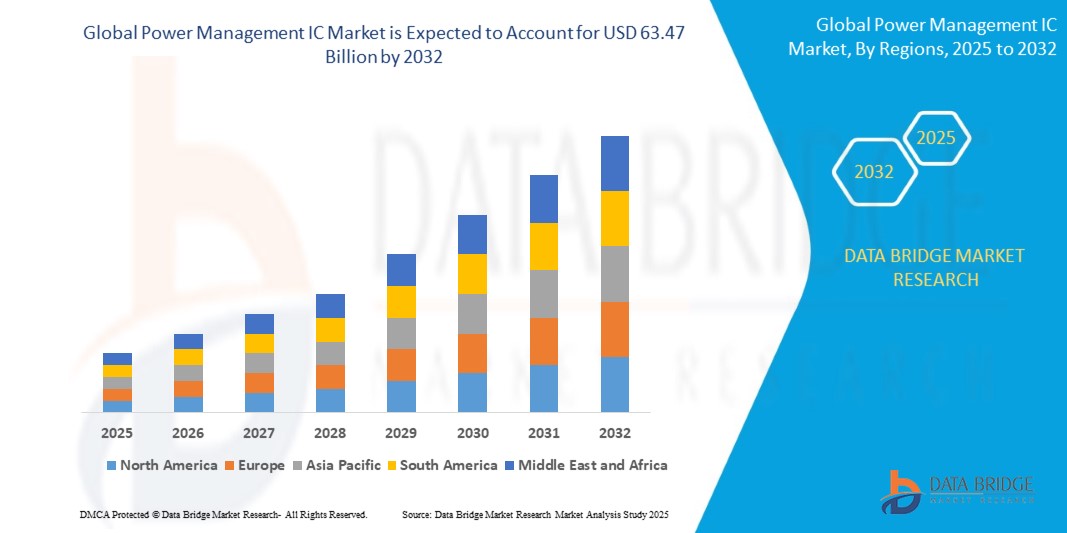

- El tamaño del mercado global de IC de gestión de energía se valoró en USD 37,49 mil millones en 2024 y se espera que alcance los USD 63,47 mil millones para 2032 , con una CAGR del 6,8% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de teléfonos inteligentes, vehículos eléctricos, electrónica de consumo y sistemas de automatización industrial, que requieren soluciones de gestión energética eficientes y fiables. Los avances tecnológicos en diseños de circuitos integrados (CI) de bajo consumo y alta eficiencia permiten una mayor duración de la batería, una menor pérdida de energía y formatos compactos en diversas aplicaciones.

- Además, la creciente demanda de electrónica de alto rendimiento y eficiencia energética en los sectores automotriz, industrial y del IoT está impulsando la adopción de circuitos integrados (CI) de gestión de energía. Estos factores convergentes están acelerando la integración de soluciones PMIC avanzadas, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de circuitos integrados de gestión de energía

- Los circuitos integrados de gestión de energía (PMIC) son dispositivos semiconductores que gestionan la distribución, conversión y regulación de la energía en sistemas electrónicos. Incluyen reguladores de voltaje, unidades de gestión de baterías y circuitos integrados de distribución de energía que garantizan un suministro de energía estable, protegen contra sobrecorrientes y sobrecalentamientos, y optimizan el consumo de energía en dispositivos que van desde teléfonos inteligentes hasta vehículos eléctricos y equipos industriales.

- La creciente demanda de circuitos integrados (CI) para la gestión de energía se debe principalmente a la proliferación de dispositivos portátiles y conectados, la rápida expansión de los mercados de vehículos eléctricos y energías renovables, y la necesidad de soluciones energéticamente eficientes en la automatización industrial y la electrónica inteligente. Características avanzadas como el control de voltaje de alta precisión, la secuenciación de potencia y la protección térmica impulsan aún más el crecimiento del mercado.

- Asia-Pacífico dominó el mercado de circuitos integrados de gestión de energía con una participación del 44,4 % en 2024, debido a la rápida adopción de productos electrónicos de consumo, teléfonos inteligentes y vehículos eléctricos, junto con un creciente ecosistema de fabricación de semiconductores.

- Se espera que América del Norte sea la región de más rápido crecimiento en el mercado de circuitos integrados (CI) de gestión de energía durante el período de pronóstico debido a la sólida demanda de CI energéticamente eficientes en electrónica de consumo, vehículos eléctricos y automatización industrial.

- El segmento de gestión de baterías dominó el mercado con una cuota de mercado del 61,8 % en 2024, debido a la creciente proliferación de smartphones, portátiles, vehículos eléctricos y sistemas de energía renovable que dependen en gran medida del uso eficiente de las baterías. Estas unidades garantizan ciclos de carga y descarga seguros, previenen la sobrecorriente y el sobrecalentamiento, y prolongan la vida útil de la batería, lo que las hace esenciales para la longevidad de los dispositivos electrónicos. Con la rápida electrificación del transporte y el creciente despliegue de sistemas de almacenamiento de energía, los circuitos integrados (CI) de gestión de baterías se están volviendo indispensables, impulsando una fuerte demanda del mercado.

Alcance del informe y segmentación del mercado de circuitos integrados de gestión de energía

|

Atributos |

Información clave del mercado de los circuitos integrados de gestión de energía |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda. |

Tendencias del mercado de circuitos integrados de gestión de energía

Creciente adopción de PMIC energéticamente eficientes e integrados con IA

- El mercado de circuitos integrados de gestión de energía se ve impulsado cada vez más por la adopción de soluciones integradas con IA que permiten un control más inteligente y eficiente energéticamente en todos los sistemas electrónicos. Los circuitos integrados de gestión de potencia (PMIC) basados en IA optimizan el consumo de energía, se adaptan dinámicamente y prolongan la vida útil de los dispositivos para aplicaciones que van desde la electrónica de consumo hasta la automoción, la automatización industrial y las redes.

- Por ejemplo, Texas Instruments ha lanzado PMIC con algoritmos de aprendizaje automático integrados y monitorización inteligente de sistemas para optimizar la energía en tiempo real en IoT y dispositivos móviles. Esta integración de IA está atrayendo a importantes fabricantes de equipos originales (OEM) que buscan ofrecer productos más inteligentes y duraderos en mercados competitivos.

- La creciente miniaturización y la mayor funcionalidad de los dispositivos de usuario final impulsan la demanda de PMIC multicanal de alta densidad. Estos permiten un suministro de energía preciso para procesadores y memoria avanzados en dispositivos compactos sin sobrecalentamiento ni desperdicio de energía.

- El avance de las tecnologías de captación de energía está creando oportunidades para los PMIC diseñados para gestionar entradas de energía ultrabaja provenientes de fuentes solares, vibratorias o térmicas. Esta integración es cada vez más vital para sensores remotos de IoT, wearables y edificios inteligentes.

- Además, los PMIC con regulación de voltaje adaptativa y compatibilidad entre dominios admiten una amplia variedad de productos finales, lo que mejora la flexibilidad de diseño para los fabricantes que desarrollan sistemas multifuncionales o alimentados dinámicamente.

- El impulso del mercado se está acelerando para los PMIC que respaldan tecnologías de baterías avanzadas, como baterías de iones de litio y de estado sólido, lo que garantiza una carga, protección y medición de combustible confiables para vehículos eléctricos, dispositivos móviles y equipos médicos.

Dinámica del mercado de circuitos integrados de gestión de energía

Conductor

Creciente demanda de dispositivos IoT (Internet de las cosas)

- La proliferación de dispositivos IoT conectados en los sectores de consumo, comercial e industrial es un importante impulsor del crecimiento del mercado de PMIC. Estos dispositivos requieren una gestión de energía constante y eficiente para sensores, módulos de comunicación y microcontroladores.

- Por ejemplo, Analog Devices ofrece PMICs específicamente optimizados para sensores inalámbricos y dispositivos domésticos inteligentes, lo que permite un uso eficiente de la batería y una mayor vida útil para implementaciones de IoT. Sus soluciones a medida han ganado popularidad entre los fabricantes de dispositivos que buscan una fiabilidad líder en el mercado.

- El rápido desarrollo de las ciudades inteligentes, la automatización industrial y los ecosistemas de atención médica conectados acelera la demanda de PMIC capaces de orquestar un flujo de energía continuo entre múltiples funciones de dispositivos y estándares inalámbricos.

- La miniaturización y los estándares de eficiencia energética más estrictos para dispositivos portátiles e IoT desafían a los fabricantes a seleccionar PMIC que brinden una corriente de reposo baja y admitan factores de forma ultracompactos.

- El mercado en expansión de medidores inteligentes y controles integrados en red impulsa aún más la demanda de soluciones de gestión de energía con un rendimiento EMI mejorado y un diseño robusto, que respalden un funcionamiento confiable en entornos diversos y hostiles.

Restricción/Desafío

Altos gastos de software

- La creciente complejidad de los PMIC y su integración con arquitecturas avanzadas de sistemas en chip (SoC) ha generado altos costos de desarrollo y mantenimiento de software. El diseño, las pruebas y la actualización del firmware para funciones sofisticadas de gestión de energía suelen requerir una gran inversión.

- Por ejemplo, Infineon Technologies enfrenta importantes gastos de software al combinar sus PMIC altamente configurables con sistemas integrados basados en IA, ya que el soporte continuo, la personalización y las medidas de ciberseguridad requieren recursos de ingeniería dedicados.

- Los requisitos de personalización de los fabricantes de equipos originales (OEM), especialmente en los sectores automotriz, móvil y de automatización industrial, aumentan la necesidad de software de interfaz y controlador avanzado, lo que afecta la rentabilidad y el tiempo de comercialización.

- Además, mantener la interoperabilidad y los diagnósticos en tiempo real en múltiples plataformas y sistemas operativos aumenta el gasto de software, y los fabricantes se enfrentan al desafío de mantener la compatibilidad y una seguridad sólida.

- La necesidad de interfaces fáciles de usar y de configuración remota en los dispositivos inteligentes modernos obliga a realizar inversiones adicionales en software, lo que aumenta las barreras para la entrada y la expansión al mercado.

Alcance del mercado de los circuitos integrados de gestión de energía

El mercado está segmentado en función de reguladores de voltaje y unidades de gestión de energía.

• Por reguladores de voltaje

En cuanto a los reguladores de voltaje, el mercado de circuitos integrados (CI) para la gestión de energía se segmenta en reguladores de voltaje lineales y reguladores de voltaje conmutados. El segmento de reguladores de voltaje conmutados dominó la mayor cuota de mercado en 2024, gracias a su alta eficiencia y capacidad para elevar o reducir voltajes con mínima pérdida de potencia. Se utilizan ampliamente en aplicaciones que abarcan desde la electrónica de consumo hasta equipos industriales, donde la eficiencia energética y la gestión térmica son cruciales. La demanda de reguladores conmutados se ve impulsada por la creciente adopción de dispositivos portátiles y vehículos eléctricos, que requieren una mayor duración de la batería y una conversión de energía fiable. Su adaptabilidad para manejar voltajes de entrada variables y, al mismo tiempo, ofrecer salidas estables los convierte en la opción preferida para diversas aplicaciones electrónicas de alto rendimiento.

Se prevé que el segmento de reguladores de voltaje lineales experimente el mayor crecimiento entre 2025 y 2032, impulsado por su simplicidad, baja generación de ruido y diseño compacto, lo que los hace especialmente adecuados para aplicaciones sensibles al ruido, como equipos de audio, dispositivos médicos y sistemas de comunicación. Si bien son menos eficientes que los reguladores conmutados, los reguladores lineales están ganando terreno en escenarios donde la energía limpia y estable es más importante que la eficiencia energética. Su fácil integración en los diseños de circuitos y su rentabilidad también impulsan su adopción en pequeños dispositivos electrónicos de consumo y del Internet de las Cosas (IoT). Se espera que la creciente demanda de dispositivos portátiles y electrónica compacta impulse significativamente el crecimiento de este segmento.

• Por unidades de gestión de energía

En cuanto a las unidades de gestión de energía, el mercado de circuitos integrados (CI) de gestión de energía se segmenta en unidades de gestión de baterías y unidades de distribución de energía. El segmento de unidades de gestión de baterías representó la mayor cuota de mercado en ingresos, con un 61,8 %, en 2024, impulsado por la creciente proliferación de smartphones, portátiles, vehículos eléctricos y sistemas de energía renovable que dependen en gran medida del uso eficiente de las baterías. Estas unidades garantizan ciclos de carga y descarga seguros, previenen la sobrecorriente y el sobrecalentamiento, y prolongan la vida útil de la batería, lo que las hace esenciales para la longevidad de los dispositivos electrónicos. Con la rápida electrificación del transporte y el creciente despliegue de sistemas de almacenamiento de energía, los CI de gestión de baterías se están volviendo indispensables, impulsando una fuerte demanda del mercado.

Se proyecta que el segmento de unidades de distribución de energía registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsado por la creciente necesidad de una distribución energética fiable en centros de datos, sistemas de automatización industrial e infraestructura conectada. Estas unidades ofrecen equilibrio de carga, monitorización y protección contra fallos optimizados, cruciales para respaldar operaciones críticas en aplicaciones empresariales e industriales. La expansión de la computación en la nube, el procesamiento de datos basado en IA y las redes inteligentes está impulsando significativamente la adopción de circuitos integrados (CI) avanzados para la distribución de energía. Además, se espera que el impulso hacia la eficiencia energética en infraestructuras a gran escala impulse la demanda de soluciones de distribución de energía inteligentes y escalables.

Análisis regional del mercado de circuitos integrados de gestión de energía

- Asia-Pacífico dominó el mercado de circuitos integrados de gestión de energía con la mayor participación en los ingresos del 44,4 % en 2024, impulsada por la rápida adopción de productos electrónicos de consumo, teléfonos inteligentes y vehículos eléctricos, junto con un creciente ecosistema de fabricación de semiconductores.

- Las capacidades de fabricación rentables de la región, las crecientes inversiones en fábricas de semiconductores y los incentivos gubernamentales para la producción de productos electrónicos están acelerando la expansión del mercado.

- La disponibilidad de talento de ingeniería calificada, políticas favorables para los sectores de electrónica y vehículos eléctricos y la rápida industrialización en las economías en desarrollo están contribuyendo a una mayor demanda de circuitos integrados de gestión de energía.

Perspectiva del mercado de circuitos integrados de gestión de energía de China

China ocupó la mayor participación en el mercado de circuitos integrados (CI) de gestión de energía en Asia-Pacífico en 2024, gracias a su liderazgo mundial en la fabricación de semiconductores y la producción de productos electrónicos. La extensa base industrial del país, el apoyo gubernamental al diseño y la fabricación de chips, y la capacidad de exportación son importantes impulsores del crecimiento. La demanda se ve reforzada por la rápida adopción de vehículos eléctricos, teléfonos inteligentes y automatización industrial, así como por las continuas inversiones en diseños avanzados de CI de bajo consumo.

Perspectivas del mercado de circuitos integrados de gestión de energía en India

India está experimentando el crecimiento más rápido de la región Asia-Pacífico, impulsado por la creciente penetración de teléfonos inteligentes, la creciente adopción de vehículos eléctricos y las crecientes iniciativas de fabricación de semiconductores. Programas gubernamentales como "Make in India" e incentivos para la producción local de chips impulsan el desarrollo del mercado de circuitos integrados (CI) para la gestión de energía. Además, el aumento de las exportaciones de productos electrónicos, la creciente infraestructura para vehículos eléctricos y las inversiones en I+D en soluciones de CI energéticamente eficientes contribuyen a una sólida expansión del mercado.

Perspectiva del mercado europeo de circuitos integrados de gestión de energía

El mercado europeo de circuitos integrados (CI) para la gestión de energía está en constante crecimiento, impulsado por la alta demanda de electrónica de bajo consumo, electrificación automotriz y soluciones de automatización industrial. Las estrictas regulaciones energéticas y el énfasis en dispositivos semiconductores sostenibles de bajo consumo impulsan la innovación en CI para la gestión de energía. Las inversiones en electrónica automotriz e industrial avanzada impulsan aún más la demanda, con un enfoque en soluciones de alto rendimiento y bajo consumo para aplicaciones críticas.

Análisis del mercado de circuitos integrados de gestión de energía en Alemania

El mercado alemán de circuitos integrados (CI) para la gestión de energía se basa en su liderazgo en electrónica automotriz, automatización industrial e ingeniería de precisión. El país cuenta con sólidas redes de I+D y colaboraciones entre fabricantes de semiconductores e instituciones académicas, lo que fomenta la innovación continua en soluciones de CI de bajo consumo y alta eficiencia. La demanda es especialmente alta en aplicaciones automotrices, industriales y de energías renovables, lo que refleja el enfoque de Alemania en la sostenibilidad y el liderazgo tecnológico.

Perspectivas del mercado de circuitos integrados de gestión de energía del Reino Unido

El mercado del Reino Unido se sustenta en una industria electrónica consolidada, la creciente adopción de soluciones de energía renovable y la inversión en capacidades de diseño de semiconductores. Los esfuerzos para fortalecer las cadenas de suministro locales, junto con el desarrollo basado en la investigación en tecnologías de circuitos integrados de bajo consumo, están impulsando el crecimiento del mercado. La región también se beneficia de la colaboración entre universidades, startups y empresas consolidadas de semiconductores para innovar en soluciones de gestión energética eficientes.

Perspectiva del mercado de circuitos integrados de gestión de energía de América del Norte

Se proyecta que América del Norte crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la sólida demanda de circuitos integrados (CI) de bajo consumo en electrónica de consumo, vehículos eléctricos y automatización industrial. El enfoque de la región en dispositivos inteligentes, electrónica automotriz avanzada e innovación en semiconductores está impulsando el crecimiento. Además, la creciente relocalización de la fabricación de semiconductores, las inversiones en infraestructura para vehículos eléctricos y la creciente adopción de electrónica de bajo consumo están impulsando la expansión del mercado.

Perspectiva del mercado de circuitos integrados de gestión de energía de EE. UU.

Estados Unidos representó la mayor participación en el mercado norteamericano de circuitos integrados de gestión de energía en 2024, gracias a su avanzada industria de semiconductores, una sólida infraestructura de I+D y su liderazgo en los mercados de vehículos eléctricos y electrónica de consumo. El enfoque del país en la innovación, el cumplimiento normativo y la sostenibilidad está fomentando el uso de circuitos integrados de gestión de energía energéticamente eficientes. La presencia de actores clave, las alianzas estratégicas y una red de distribución consolidada consolidan aún más el liderazgo de Estados Unidos en la región.

Cuota de mercado de los circuitos integrados de gestión de energía

La industria de circuitos integrados de gestión de energía está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Texas Instruments Inc. (EE. UU.)

- Analog Devices, Inc. (EE. UU.)

- Infineon Technologies AG (Alemania)

- STMicroelectronics NV (Suiza)

- NXP Semiconductors NV (Países Bajos)

- Renesas Electronics Corporation (Japón)

- Sobre Semiconductor Corporation (EE. UU.)

- ROHM Co., Ltd. (Japón)

- Power Integrations, Inc. (EE. UU.)

- Dialog Semiconductor plc (Reino Unido)

- Toshiba Electronic Devices & Storage Corporation (Japón)

- Microchip Technology Inc. (EE. UU.)

Últimos avances en el mercado global de circuitos integrados de gestión de energía

- En julio de 2024, Renesas Electronics presentó un diseño de referencia integral de gestión de energía espacial para el SoC Versal AI Edge Adaptive de AMD. Desarrollado en colaboración con AMD, el diseño integra componentes clave de grado espacial, como reguladores de voltaje con tolerancia a la radiación y controladores FET de GaN, para garantizar un suministro de energía fiable en aplicaciones espaciales. Esta solución optimiza la monitorización del estado del sistema mediante una interfaz intuitiva y es compatible con soluciones con y sin tolerancia a la radiación, lo que la hace ideal para sistemas de carga útil satelital de próxima generación que exigen tolerancias de voltaje estrictas, alta corriente y una conversión de energía eficiente.

- En mayo de 2024, Yageo Corporation anunció su plan para adquirir una participación del 20,23 % en uPI Semiconductor Corp por aproximadamente 162,35 millones de dólares estadounidenses (5310 millones de dólares taiwaneses). Esta inversión estratégica busca fortalecer la presencia de Yageo en el mercado de aplicaciones de IA y computación de alto rendimiento (HPC). La experiencia de uPI en el diseño de chips de gestión de energía complementa la cartera actual de Yageo, mejorando su capacidad para proporcionar soluciones de energía de alta densidad para aplicaciones relacionadas con la IA y dispositivos HPC.

- En marzo de 2024, Infinix lanzó su primer chip de gestión de energía de desarrollo propio, el Cheetah X1, diseñado para optimizar la eficiencia de carga en sus smartphones de la serie NOTE 40. El chip es compatible con la tecnología All-Round FastCharge 2.0, que integra tres módulos para adaptarse a ocho escenarios de carga diferentes. Características como la monitorización de energía de alta precisión y las medidas de seguridad mejoradas se traducen en una mayor duración de la batería, una carga más rápida y un rendimiento fiable para los consumidores.

- En enero de 2024, Texas Instruments amplió su cartera de circuitos integrados (CI) de gestión de energía con nuevos dispositivos para aplicaciones automotrices e industriales. Estos PMIC ofrecen regulación de voltaje integrada, secuenciación de potencia y protección contra fallas, respondiendo a la creciente demanda de soluciones energéticas eficientes en vehículos eléctricos y automatización industrial. Los nuevos dispositivos mejoran la confiabilidad del sistema a la vez que reducen el número de componentes, lo que permite diseños más compactos y rentables.

- En noviembre de 2023, Analog Devices lanzó una serie de convertidores CC-CC de alta eficiencia para aplicaciones de edge computing. Estos convertidores proporcionan una regulación de voltaje precisa y baja ondulación, lo que garantiza un suministro de energía estable a los procesadores y módulos de memoria en dispositivos edge. Optimizados para un rendimiento térmico óptimo y con formatos compactos, son ideales para entornos con espacio limitado y requisitos de energía estrictos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.