Global Powertrain Sensor Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

23.37 Billion

USD

29.14 Billion

2025

2033

USD

23.37 Billion

USD

29.14 Billion

2025

2033

| 2026 –2033 | |

| USD 23.37 Billion | |

| USD 29.14 Billion | |

| % | |

|

Sensor de tensión, sensor de velocidad, sensor de posición y otro tipo de combustible, tipo de propulsión eléctrica, tipo de vehículo de alta presión, tipo de propulsión, tipo de propulsión, tipo de propulsión eléctrica, tipo de vehículo de alta tensión, sensor de tensión, sensor de tensión, sensor de tensión, etc.

Mercado de sensores de potenciaSinopsis

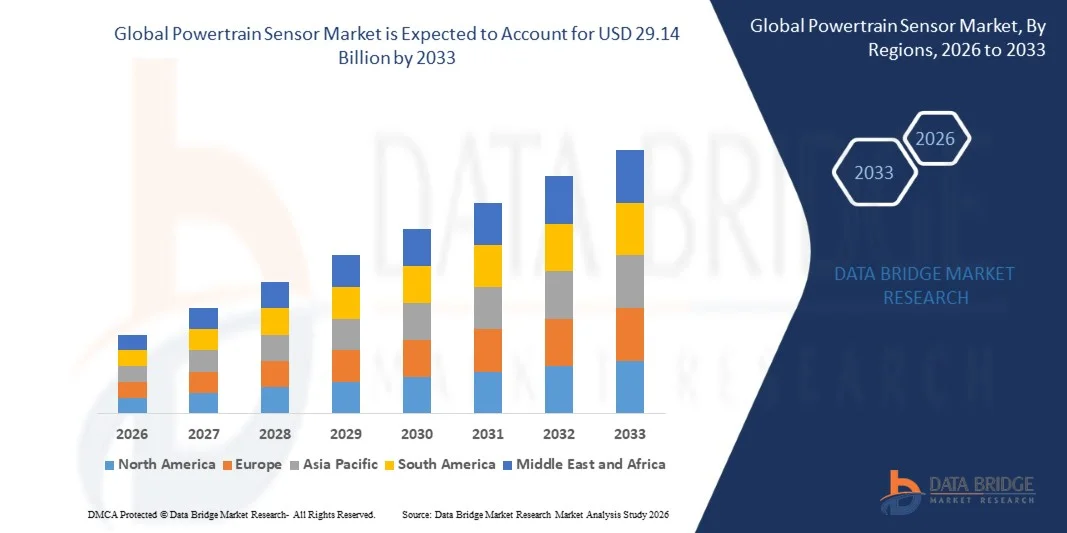

El mercado de sensores de Powertrain fue valoradoUSD 23.37 billion in 2025y se prevé que alcanceUSD 29.14 billion by 2033, creciendo en unCAGR of 2.80% from 2026 to 2033El mercado está siendo testigo de un crecimiento constante impulsado por el aumento de la electrificación de vehículos, la adopción creciente de sistemas avanzados de asistencia al conductor (ADAS), y la creciente demanda de eficiencia del combustible y control de las emisiones en las aplicaciones automotrices.

La expansión de vehículos eléctricos e híbridos, junto con estrictas regulaciones globales de emisiones, está impulsando significativamente la integración de sensores avanzados de potencia para el monitoreo en tiempo real del rendimiento del motor, eficiencia de transmisión y sistemas de gestión de baterías. Además, los avances continuos en tecnologías de sensores como sensores de presión, sensores de temperatura y sensores de velocidad están mejorando el rendimiento, la fiabilidad y las capacidades de mantenimiento predictivo de los vehículos a través de segmentos de pasajeros y vehículos comerciales.

Principales tendencias del mercado "

- América del Norte dominaba el mercado de sensores de potencia con la mayor proporción de ingresos de aproximadamente 34,8% en 2025, respaldada por una fuerte producción automotriz, la adopción temprana de tecnologías avanzadas de vehículos y las estrictas regulaciones de emisiones. La región se beneficia de la alta penetración de vehículos conectados e híbridos, la demanda de sistemas de sensores inteligentes a través de motores, transmisión y aplicaciones de escape.

- Se espera que el mercado de sensores de energía eléctrica de Asia y el Pacífico sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, con el apoyo de la producción rápida de vehículos, la urbanización en aumento y el aumento de los ingresos desechables en países como China, la India y el Japón. La región está experimentando una fuerte demanda tanto para el ICE como para vehículos eléctricos, impulsando la adopción a gran escala de sensores de potencia.

- El segmento del Sensor de Presión mantuvo la mayor cuota de ingresos del mercado de aproximadamente 29,6% en 2025, impulsada por su amplio despliegue en control de inyección de combustible, monitoreo de lubricación y optimización de presión de cámara de combustión. Estos sensores son fundamentales para mejorar la eficiencia del motor, reducir las emisiones y garantizar el cumplimiento de las normas reglamentarias mundiales. El aumento de la integración de las unidades de control electrónico en los vehículos ICE refuerza aún más la demanda de soluciones de detección de presión.

- Se proyecta que el segmento Sensor de Temperatura registre el crecimiento más rápido con un CAGR de 9,8% de 2026 a 2033, apoyado por el creciente enfoque en los sistemas de reducción de la eficiencia térmica del motor y de las emisiones. Los sensores de temperatura se utilizan ampliamente en aplicaciones de control de gases de escape, sistemas refrigerantes y protección de turbocompresores. La creciente demanda de vehículos de alto rendimiento y normas de emisión más estrictas están acelerando aún más la adopción en los OEM automotriz.

- El segmento Gasoline mantuvo la mayor cuota de ingresos del mercado de aproximadamente 54.3% en 2025, atribuida a una mayor producción mundial de vehículos de pasajeros y al uso generalizado de motores de gasolina en automóviles compactos y medianos. Los motores de gasolina dependen cada vez más de sistemas avanzados de sensores para optimizar la combustión en tiempo real y mejorar la eficiencia del combustible. Además, la creciente demanda de movilidad urbana apoya el dominio del segmento.

- Se proyecta que el segmento Diesel crecerá constantemente en una CAGR del 7,9% de 2026 a 2033, impulsada por una fuerte adopción en vehículos comerciales, flotas logísticas y transporte a larga distancia. Los motores diesel se benefician significativamente de la integración de sensores para el control de emisiones y el aumento de la eficiencia del combustible. El aumento de la presión reglamentaria para tecnologías diésel limpias también fomenta el despliegue avanzado de sensores.

- El segmento del motor representó la mayor cuota de ingresos del mercado de aproximadamente 46,7% en 2025, impulsada por una alta concentración de sensores para el control de la relación del combustible aéreo, el tiempo de encendido y la optimización del rendimiento del motor. Los motores modernos dependen cada vez más de múltiples sensores para diagnósticos en tiempo real y mantenimiento predictivo. Ampliar la adopción de motores turboalimentados e híbridos aumenta aún más el crecimiento del segmento.

- Se prevé que el segmento de escape registrará el crecimiento más rápido en una CAGR de 10,2% de 2026 a 2033, con el apoyo de normas de emisión más estrictas, como las regulaciones Euro y EPA. Los sensores de escape, como los sensores de oxígeno y NOx, desempeñan un papel fundamental en los sistemas de tratamiento posterior a las emisiones. La creciente adopción de convertidores catalíticos y sistemas selectivos de reducción catalítica está impulsando aún más la demanda.

- El segmento ICE Propulsion mantuvo la mayor cuota de ingresos del mercado de aproximadamente 71,4% en 2025, impulsada por la masiva base global instalada de los vehículos del motor de combustión interna. Estos vehículos requieren una amplia integración de sensores para la eficiencia del combustible, el control del motor y la vigilancia de las emisiones. A pesar de las tendencias de electrificación, los vehículos de ICE siguen dominando las flotas mundiales, manteniendo la demanda de sensores.

- Se proyecta que el segmento de Propulsión EV registre el crecimiento más rápido en una CAGR de 18,6% de 2026 a 2033, impulsado por la rápida electrificación e incentivos gubernamentales que apoyan la movilidad eléctrica. Los VE requieren sensores avanzados para la gestión de baterías, el control motor y la regulación térmica. El aumento de las inversiones en infraestructura EV y tecnología de baterías está acelerando la innovación de sensores.

- El segmento de vehículos ligeros-Duty mantuvo la mayor cuota de ingresos del mercado de aproximadamente 62,9% en 2025, con el apoyo de grandes volúmenes de producción de automóviles de pasajeros y vehículos comerciales ligeros. Estos vehículos utilizan ampliamente sensores para el control de motores, sistemas de seguridad y optimización de eficiencia. El aumento de la preferencia de los consumidores por los vehículos conectados y eficientes en combustible apoya aún más el dominio.

- Se prevé que el segmento de vehículos pesados crezca en un CAGR de 8,7% de 2026 a 2033, impulsado por la expansión de los sectores de logística, construcción y transporte de mercancías. Las aplicaciones de servicio pesado requieren sensores robustos para durabilidad bajo condiciones de funcionamiento extremas. El aumento de la electrificación de la flota y los requisitos de cumplimiento de las emisiones también están impulsando la adopción.

- El segmento BEV mantuvo la mayor cuota de ingresos del mercado de aproximadamente 58,2% en 2025, impulsada por una fuerte adopción mundial de vehículos totalmente eléctricos y políticas de electrificación respaldadas por el gobierno. Los VB dependen en gran medida de los sistemas de sensores para el monitoreo de baterías, distribución de energía y control térmico. La ampliación de la infraestructura de carga apoya aún más el dominio del mercado.

- Se prevé que el segmento FCEV registrará el crecimiento más rápido en un CAGR del 21,3% entre 2026 y 2033, impulsado por el aumento de la inversión en tecnologías de combustible de hidrógeno. Los vehículos de células de combustible requieren sensores especializados para el flujo de hidrógeno, control de presión y vigilancia de seguridad. La adopción creciente en aplicaciones de transporte pesado y a largo plazo está acelerando la expansión de los segmentos.

- El segmento Sensor de Temperatura mantuvo la mayor cuota de ingresos del mercado de aproximadamente 26,8% en 2025, impulsada por el uso crítico en sistemas de gestión térmica de baterías y eficiencia de transmisión eléctrica. Estos sensores garantizan condiciones de funcionamiento seguras y evitan el sobrecalentamiento en paquetes de baterías de alta energía. El aumento de la adopción EV aumenta significativamente la demanda de soluciones de monitoreo térmico.

- Se proyecta que el segmento del sensor actual registrará el crecimiento más rápido en una CAGR de 19,4% de 2026 a 2033, impulsado por la creciente necesidad de un control preciso del estado de la batería y la optimización energética. Los sensores actuales desempeñan un papel clave en la gestión de ciclos de carga y la protección de componentes eléctricos. La creciente complejidad de la electrónica de energía EV aumenta aún más la adopción en plataformas automotrices.

Tamaño del mercado

- Valor mundial del mercado (2025): 23,37 dólares

- Valor de mercado esperado (2033): 29,14 dólares

- CAGR prefabricado (2026–2033): 2,80%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Ámbito de presentación de informesSegmentación del mercado del sensor de potencia

|

Atributos |

Sensor de alimentación claveMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

•Continental AG(Alemania) |

|

Oportunidades de mercado |

• Aumento de la adopción de vehículos eléctricos |

|

Valor añadido Data Infosets |

Además de las ideas del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los jugadores de mercado y el escenario de mercado, el informe del mercado comisariado por el equipo de Investigación del Mercado de Datos del Puente incluye análisis profundo de expertos, análisis de importaciones/exportaciones, análisis de precios, análisis de consumo de producción y análisis de plagas. |

Mercado de sensores de potenciaTendencias

Tendencia: Crecimiento en la electrificación, control avanzado de emisiones, y sistemas inteligentes de monitorización de vehículos

El aumento de la demanda de vehículos de bajo consumo de combustible y de baja emisión y de software está acelerando la adopción de sensores avanzados de energía eléctrica en los sistemas de automoción. Los enfoques tradicionales de vigilancia mecánica están siendo reemplazados por sensores electrónicos de alta precisión que proporcionan datos en tiempo real sobre el rendimiento del motor, el comportamiento de transmisión y las emisiones de gases de efecto invernadero, lo que permite mejorar la eficiencia y el cumplimiento de las normas mundiales de emisión, como Euro 6 y China VI.

En vehículos eléctricos e híbridos modernos, los fabricantes están integrando sensores de alimentación para monitorización de baterías, medición de torque y gestión térmica, por ejemplo en plataformas EV de OEM líderes como Tesla y BYD, sensores de temperatura y presión multipunto están integrados en paquetes de baterías y transmisión para mejorar la seguridad y ampliar la vida útil del componente. En los vehículos del motor de combustión interna, los sensores de oxígeno y los sensores NOx se utilizan ampliamente para optimizar la eficiencia de la combustión y reducir las emisiones dañinas en tiempo real.

La rápida expansión de los sistemas de vehículos autónomos y conectados también aumenta la demanda de redes inteligentes de sensores capaces de apoyar diagnósticos predictivos y optimización del rendimiento en tiempo real. Además, los entornos industriales de prueba automotriz y las aplicaciones de automovilismo siguen adoptando sensores de alto grado de precisión para la evaluación del rendimiento y la durabilidad. La creciente validación a través de programas de pruebas automotrices en 2025 en toda Europa que integran sensores de presión y velocidad basados en MEMS de próxima generación ha mostrado mejoras de eficiencia del combustible de aproximadamente 5–8% en condiciones de carga optimizadas del motor.

Dinámica del mercado de sensores de potencia

Controlador del mercado clave: demanda creciente para la electrificación del vehículo Y Cumplimiento de Emisiones

Los fabricantes de automóviles están aumentando la presión reglamentaria y ambiental para reducir las emisiones de carbono y mejorar la eficiencia del combustible, impulsando una fuerte adopción de tecnologías avanzadas de detección de energía eléctrica. Los gobiernos de todas las regiones están endureciendo las normas de emisión, como las normas Euro 7 que se prevé que se aplicarán a finales del decenio de 2020, obligando a los OEM a integrar sensores de alta precisión para la vigilancia en tiempo real de los sistemas de combustión y escape.

Los fabricantes de automóviles como Volkswagen, Toyota y General Motors están desplegando cada vez más arquitecturas multisensor en sistemas híbridos y eléctricos para optimizar el uso de energía y mejorar el rendimiento del vehículo. Por ejemplo, en las plataformas de vehículos híbridos, los sensores integrados de par y temperatura se utilizan para equilibrar el motor y la salida eléctrica del motor para mejorar la eficiencia y reducir el consumo de combustible.

Asimismo, la creciente adopción de vehículos eléctricos está acelerando la demanda de sensores de sistemas de gestión de baterías que monitorean tensión, corriente y condiciones térmicas para garantizar la seguridad operacional y la estabilidad de rendimiento. Los datos de implementación de la industria de 2024 indican que las plataformas EV que utilizan sistemas avanzados de control de potencia basados en sensores pueden lograr mejoras de eficiencia energética alrededor del 6–10% en comparación con las arquitecturas de control convencionales.

Resistente clave / desafío: Complejidad del sistema alto y coste de integración del sensor avanzado

La integración de sensores avanzados de potencia aumenta la complejidad general del sistema de vehículos debido a la necesidad de procesamiento de datos de alta velocidad, precisión de calibración y compatibilidad con unidades de control electrónico. Estos sensores requieren ingeniería precisa y calibración frecuente, especialmente en entornos de automoción de alta temperatura y alta vibración, lo que aumenta los requisitos de mantenimiento y los retos operacionales.

Además, los elevados costos de fabricación asociados con sensores basados en MEMS, materiales semiconductores y unidades avanzadas de procesamiento de señales crean problemas de accesibilidad para segmentos de vehículos de entrada y mercados sensibles a los costos. Las limitaciones de la cadena de suministro en la fabricación de semiconductores siguen afectando la escalabilidad de la producción y la estabilidad de los precios.

Los parámetros de referencia de la industria indican que los sistemas avanzados de sensores multifuncionales pueden aumentar los costos generales de electrónica de vehículos en aproximadamente un 8–12% en comparación con los sistemas tradicionales de detección mecánica, lo que limita la adopción en segmentos de automoción de bajo costo en las economías emergentes.

Oportunidad de mercado clave: integración con vehículos eléctricos y plataformas de conducción autónoma

La rápida expansión de vehículos eléctricos, sistemas de conducción autónomos y soluciones de movilidad conectadas está creando oportunidades significativas para el despliegue avanzado de sensores de potencia. Las modernas arquitecturas EV requieren un control preciso de la salud de la batería, el par motor y las condiciones térmicas para garantizar un rendimiento y seguridad óptimos en condiciones de conducción variables.

Los OEM automotrices están integrando cada vez más sensores multifuncionales, por ejemplo en plataformas EV de próxima generación para la gestión de energía en tiempo real, optimización regenerativa de frenos y capacidades de mantenimiento predictivo. En vehículos autónomos, los sistemas de fusión de sensores que combinan datos de transmisión eléctrica con los insumos de ADAS permiten mejorar la toma de decisiones y la precisión del control de vehículos.

Además, los avances en la miniaturización de sensores semiconductores y tecnologías de detección inalámbrica están abriendo nuevas oportunidades a través de flotas de movilidad compartidas, vehículos logísticos y sistemas de transporte inteligentes. Las implementaciones piloto en 2025 en Corea del Sur y Alemania integrando los sistemas de sensores de transmisión de energía habilitada para IA han demostrado mejoras predictivas de precisión de mantenimiento de casi 12–15%, reduciendo fallos inesperados de transmisión y tiempos de inactividad de mantenimiento.

Powertrain Sensor Market Scope

El mercado está segmentado sobre la base del tipo de sensor para el vehículo ICE, tipo de combustible, subsistema de alimentación, tipo de propulsión, tipo de vehículo, tipo de vehículo eléctrico y tipo de sensor para el vehículo eléctrico

• Tipo de sensor para vehículo ICE

Sobre la base del tipo de sensor para el vehículo ICE, el mercado de sensores de alimentación se segmenta en Sensor de presión, sensor de temperatura, sensor de velocidad, sensor de posición y otros. El segmento del Sensor de Presión mantuvo la mayor cuota de ingresos del mercado de aproximadamente 29,6% en 2025, impulsada por su amplio despliegue en control de inyección de combustible, monitoreo de lubricación y optimización de presión de cámara de combustión. Estos sensores son fundamentales para mejorar la eficiencia del motor, reducir las emisiones y garantizar el cumplimiento de las normas reglamentarias mundiales. El aumento de la integración de las unidades de control electrónico en los vehículos ICE refuerza aún más la demanda de soluciones de detección de presión.

Se proyecta que el segmento Sensor de Temperatura registre el crecimiento más rápido con un CAGR de 9,8% de 2026 a 2033, apoyado por el creciente enfoque en los sistemas de reducción de la eficiencia térmica del motor y de las emisiones. Los sensores de temperatura se utilizan ampliamente en aplicaciones de control de gases de escape, sistemas refrigerantes y protección de turbocompresores. La creciente demanda de vehículos de alto rendimiento y normas de emisión más estrictas están acelerando aún más la adopción en los OEM automotriz.

• Por tipo de combustible

Sobre la base del tipo de combustible, el mercado se segmenta en Diesel y Gasolina. El segmento Gasoline mantuvo la mayor cuota de ingresos del mercado de aproximadamente 54.3% en 2025, atribuida a una mayor producción mundial de vehículos de pasajeros y al uso generalizado de motores de gasolina en automóviles compactos y medianos. Los motores de gasolina dependen cada vez más de sistemas avanzados de sensores para optimizar la combustión en tiempo real y mejorar la eficiencia del combustible. Además, la creciente demanda de movilidad urbana apoya el dominio del segmento.

Se proyecta que el segmento Diesel crecerá constantemente en una CAGR del 7,9% de 2026 a 2033, impulsada por una fuerte adopción en vehículos comerciales, flotas logísticas y transporte a larga distancia. Los motores diesel se benefician significativamente de la integración de sensores para el control de emisiones y el aumento de la eficiencia del combustible. El aumento de la presión reglamentaria para tecnologías diésel limpias también fomenta el despliegue avanzado de sensores.

• Por Subsistema de Powertrain

Sobre la base del subsistema de alimentación, el mercado se segmenta en Motor, Transmisión y Exhaust. El segmento del motor representó la mayor cuota de ingresos del mercado de aproximadamente 46,7% en 2025, impulsada por una alta concentración de sensores para el control de la relación del combustible aéreo, el tiempo de encendido y la optimización del rendimiento del motor. Los motores modernos dependen cada vez más de múltiples sensores para diagnósticos en tiempo real y mantenimiento predictivo. Ampliar la adopción de motores turboalimentados e híbridos aumenta aún más el crecimiento del segmento.

Se prevé que el segmento de escape registrará el crecimiento más rápido en una CAGR de 10,2% de 2026 a 2033, con el apoyo de normas de emisión más estrictas, como las regulaciones Euro y EPA. Los sensores de escape, como los sensores de oxígeno y NOx, desempeñan un papel fundamental en los sistemas de tratamiento posterior a las emisiones. La creciente adopción de convertidores catalíticos y sistemas selectivos de reducción catalítica está impulsando aún más la demanda.

• Por tipo de propulsión

Sobre la base del tipo de propulsión, el mercado se segmenta en Propulsión ICE y Propulsión EV. El segmento ICE Propulsion mantuvo la mayor cuota de ingresos del mercado de aproximadamente 71,4% en 2025, impulsada por la masiva base global instalada de los vehículos del motor de combustión interna. Estos vehículos requieren una amplia integración de sensores para la eficiencia del combustible, el control del motor y la vigilancia de las emisiones. A pesar de las tendencias de electrificación, los vehículos de ICE siguen dominando las flotas mundiales, manteniendo la demanda de sensores.

Se proyecta que el segmento de Propulsión EV registre el crecimiento más rápido en una CAGR de 18,6% de 2026 a 2033, impulsado por la rápida electrificación e incentivos gubernamentales que apoyan la movilidad eléctrica. Los VE requieren sensores avanzados para la gestión de baterías, el control motor y la regulación térmica. El aumento de las inversiones en infraestructura EV y tecnología de baterías está acelerando la innovación de sensores.

• Tipo de vehículo

Sobre la base del tipo de vehículo, el mercado se segmenta en vehículos ligeros y vehículos pesados. El segmento de vehículos ligeros-Duty mantuvo la mayor cuota de ingresos del mercado de aproximadamente 62,9% en 2025, con el apoyo de grandes volúmenes de producción de automóviles de pasajeros y vehículos comerciales ligeros. Estos vehículos utilizan ampliamente sensores para el control de motores, sistemas de seguridad y optimización de eficiencia. El aumento de la preferencia de los consumidores por los vehículos conectados y eficientes en combustible apoya aún más el dominio.

Se prevé que el segmento de vehículos pesados crezca en un CAGR de 8,7% de 2026 a 2033, impulsado por la expansión de los sectores de logística, construcción y transporte de mercancías. Las aplicaciones de servicio pesado requieren sensores robustos para durabilidad bajo condiciones de funcionamiento extremas. El aumento de la electrificación de la flota y los requisitos de cumplimiento de las emisiones también están impulsando la adopción.

• Por tipo de vehículo eléctrico

Sobre la base del tipo de vehículo eléctrico, el mercado se segmenta en BEV, PHEV y FCEV. El segmento BEV mantuvo la mayor cuota de ingresos del mercado de aproximadamente 58,2% en 2025, impulsada por una fuerte adopción mundial de vehículos totalmente eléctricos y políticas de electrificación respaldadas por el gobierno. Los VB dependen en gran medida de los sistemas de sensores para el monitoreo de baterías, distribución de energía y control térmico. La ampliación de la infraestructura de carga apoya aún más el dominio del mercado.

Se prevé que el segmento FCEV registrará el crecimiento más rápido en un CAGR del 21,3% entre 2026 y 2033, impulsado por el aumento de la inversión en tecnologías de combustible de hidrógeno. Los vehículos de células de combustible requieren sensores especializados para el flujo de hidrógeno, control de presión y vigilancia de seguridad. La adopción creciente en aplicaciones de transporte pesado y a largo plazo está acelerando la expansión de los segmentos.

• Tipo de sensor para vehículo eléctrico

Sobre la base del tipo de sensor para el vehículo eléctrico, el mercado se segmenta en Sensor de velocidad, sensor de temperatura, sensor de presión, sensor de posición, sensor actual, sensor de tensión y otros. El segmento Sensor de Temperatura mantuvo la mayor cuota de ingresos del mercado de aproximadamente 26,8% en 2025, impulsada por el uso crítico en sistemas de gestión térmica de baterías y eficiencia de transmisión eléctrica. Estos sensores garantizan condiciones de funcionamiento seguras y evitan el sobrecalentamiento en paquetes de baterías de alta energía. El aumento de la adopción EV aumenta significativamente la demanda de soluciones de monitoreo térmico.

Se proyecta que el segmento del sensor actual registrará el crecimiento más rápido en una CAGR de 19,4% de 2026 a 2033, impulsado por la creciente necesidad de un control preciso del estado de la batería y la optimización energética. Los sensores actuales desempeñan un papel clave en la gestión de ciclos de carga y la protección de componentes eléctricos. La creciente complejidad de la electrónica de energía EV aumenta aún más la adopción en plataformas automotrices.

Mercado de sensores de potenciaAnálisis regional

North America Powertrain Sensor Market Insight

América del Norte dominaba el mercado de sensores de potencia con la mayor proporción de ingresos de aproximadamente 34,8% en 2025, respaldada por una fuerte producción automotriz, la adopción temprana de tecnologías avanzadas de vehículos y las estrictas regulaciones de emisiones. La región se beneficia de la alta penetración de vehículos conectados e híbridos, la demanda de sistemas de sensores inteligentes a través de motores, transmisión y aplicaciones de escape. El aumento de las inversiones en la electrificación de vehículos y las tecnologías de conducción autónoma refuerzan aún más la expansión del mercado. Además, la presencia de importantes OEM y proveedores de tecnología automotriz apoya la innovación continua en la integración de sensores para mejorar el rendimiento y la eficiencia del vehículo.

U.S. Powertrain Sensor Market Insight

El mercado de sensores de transmisión eléctrica estadounidense capturó la mayor cuota de ingresos en América del Norte en 2025, impulsada por la rápida adopción de vehículos eficientes y compatibles con las emisiones de combustible. Los consumidores y operadores de flotas están priorizando cada vez más sistemas avanzados de gestión de motores, aumentando la demanda de sensores de presión, temperatura y posición. El creciente cambio hacia vehículos híbridos y eléctricos está acelerando aún más el despliegue de sensores en sistemas de batería y transmisión. Además, las fuertes inversiones en el sector de la electrónica automotriz y la integración de los diagnósticos basados en AI contribuyen significativamente al crecimiento del mercado.

Europe Powertrain Sensor Market Insight

Se espera que el mercado de sensores de transmisión eléctrica de Europa sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada principalmente por normas estrictas de emisión como las normas Euro y la rápida transición hacia la movilidad eléctrica. El fuerte enfoque de la región en la sostenibilidad y la eficiencia del combustible está aumentando la adopción de tecnologías avanzadas de sensores en las plataformas ICE y EV. El aumento de la demanda de vehículos conectados y soluciones de movilidad inteligente también está apoyando la expansión del mercado. Además, los fabricantes de automóviles están integrando cada vez más arquitecturas multisensor para mejorar la seguridad de los vehículos, el rendimiento y el cumplimiento reglamentario.

U.K. Powertrain Sensor Market Insight

Se espera que el mercado de sensores de transmisión eléctrica de los Estados Unidos crezca a un ritmo fuerte de 2026 a 2033, impulsado por el aumento de la adopción de vehículos híbridos y la creciente demanda de soluciones de transporte de baja emisión. La creciente preferencia de los consumidores por el diagnóstico avanzado de vehículos y el mantenimiento predictivo está apoyando la integración de sensores en los sistemas de automoción. Además, las iniciativas gubernamentales que promueven la electrificación y la movilidad inteligente alientan a los OEM a adoptar tecnologías de sensores de transmisión eléctrica de próxima generación. La expansión de la infraestructura de vehículos conectados también contribuye al crecimiento del mercado.

Alemania Powertrain Sensor Market Insight

Se espera que el mercado de sensores de alimentación eléctrica de Alemania experimente un crecimiento significativo entre el 2026 y el 2033, apoyado por la sólida base de fabricación automotriz y liderazgo del país en la innovación en ingeniería. La demanda de sensores de alta precisión está aumentando debido al rápido cambio hacia los trenes eléctricos e híbridos. Los OEM alemanes están invirtiendo fuertemente en sistemas avanzados de sensores para mejorar la eficiencia, el control de emisiones y la optimización de transmisión. Además, el énfasis del país en la industria 4.0 y la fabricación inteligente está acelerando la integración de soluciones inteligentes de sensores automotrices.

Mercado del sensor de potencia de Asia y el Pacífico

Se espera que el mercado de sensores de transmisión eléctrica de Asia y el Pacífico sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, con el apoyo de la producción rápida de vehículos, la urbanización en aumento y el aumento de los ingresos desechables en países como China, la India y el Japón. La región está experimentando una fuerte demanda tanto para el ICE como para vehículos eléctricos, impulsando la adopción a gran escala de sensores de potencia. Las iniciativas gubernamentales que promueven la movilidad eléctrica y el transporte inteligente están acelerando aún más la expansión del mercado. Además, Asia-Pacífico es un importante centro de fabricación para componentes automotrices, mejorando la accesibilidad y la accesibilidad de tecnologías avanzadas de sensores.

Japan Powertrain Sensor Market Insight

Se espera que el mercado de sensores de transmisión eléctrica de Japón crezca constantemente de 2026 a 2033, impulsado por el fuerte enfoque del país en la innovación automotriz y la alta demanda de vehículos eficientes en combustible. La industria automotriz avanzada de Japón enfatiza la ingeniería de precisión, lo que conduce al uso generalizado de sensores de alto rendimiento en sistemas de motores e híbridos. La creciente adopción de vehículos eléctricos y vehículos eléctricos híbridos aumenta aún más la demanda de sensores. Además, la integración de los diagnósticos inteligentes y los sistemas automovilísticos habilitados para IoT está mejorando el desarrollo general del mercado.

China Powertrain Sensor Market Insight

El mercado de sensores alimentarios de China representó la mayor cuota de ingresos en Asia-Pacífico en 2025, apoyada por la alta producción de vehículos, la electrificación rápida y las sólidas capacidades nacionales de fabricación de automóviles. El ecosistema de vehículos eléctricos en expansión del país está aumentando significativamente la demanda de sistemas avanzados de sensores utilizados en aplicaciones de batería, motor y administración de energía. Las políticas gubernamentales que promueven nuevos vehículos energéticos y la movilidad inteligente siguen impulsando la adopción. Además, la presencia de OEMs a gran escala y la infraestructura de fabricación rentable está fortaleciendo el liderazgo de China en el mercado regional.

Powertrain Sensor Market Share

La industria Powertrain Sensor está dirigida principalmente por empresas bien establecidas, incluyendo:

• Continental AG (Alemania)

• Robert Bosch GmbH (Alemania)

• DENSO CORPORATION (Japón)

• HELLA GmbH & Co. KGaA (Alemania)

• VALEO SERVICE (Francia)

• Mitsubishi Electric Automotive America Inc. (Estados Unidos)

• Infineon Technologies AG (Alemania)

• Instrumentos de Texas Incorporated (U.S.)

• Semiconductores NXP (Países Bajos)

• TE Connectivity (U.S.)

• Littelfuse, Inc. (U.S.)

• Allegro MicroSystems, Inc. (U.S.)

• TDK-Micronas GmbH (Alemania)

• Melexis (Bélgica)

• HYUNDAI KEFICO Corporation (Corea del Sur)

PCB Piezotronics, Inc. (U.S.)

• Kyocera (Japón)

• Murata Manufacturing Co., Ltd (Japón)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.